Scan0001 (30)

yO

$02$ lit feSTf Z £\Ąa+umoćjoZci 2- f.opązmg*

■irmi

■ ■Z+.YŹl:i

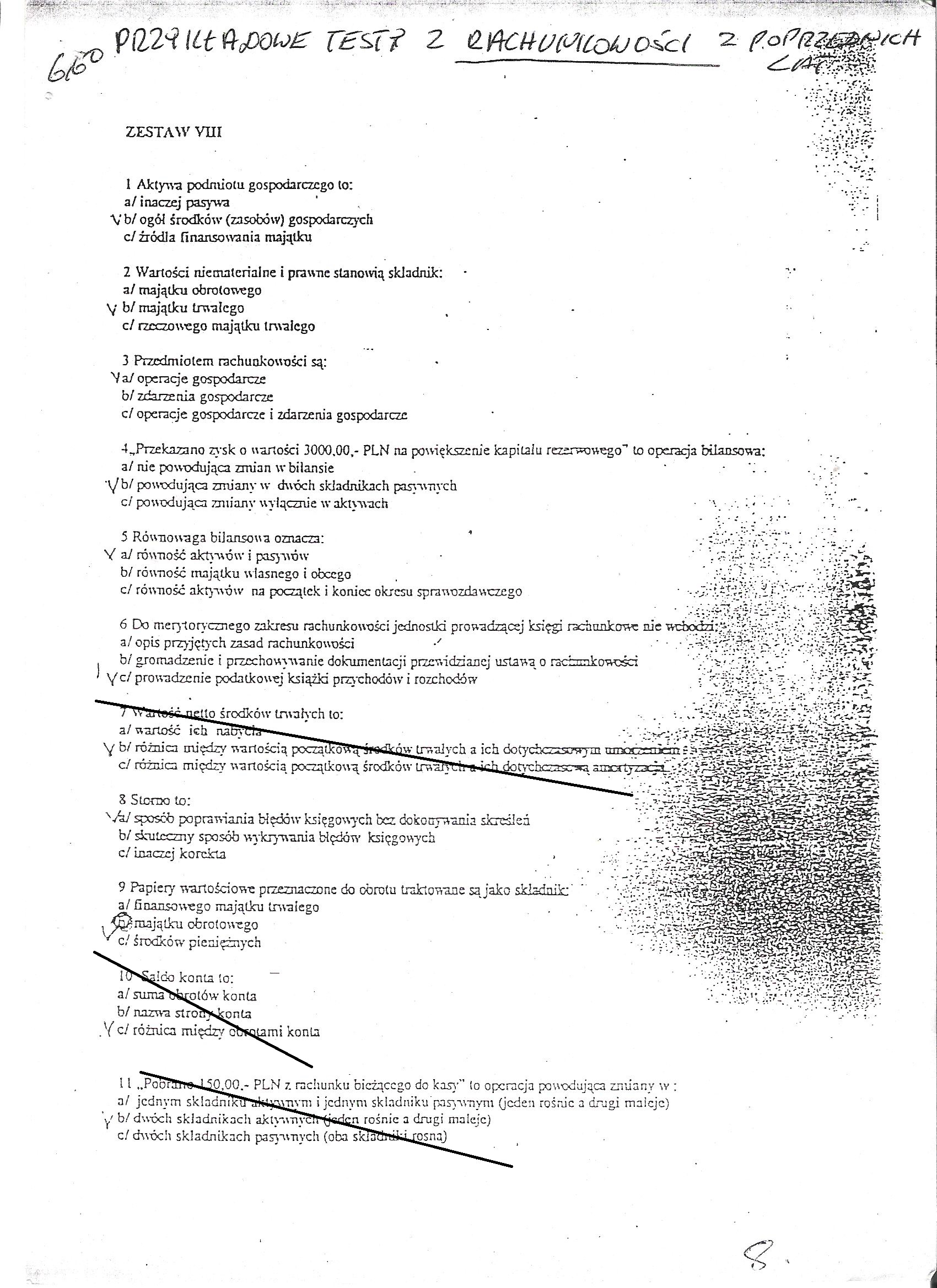

ZESTAW VUI

'• N'-. - « * —5

-di ińżżjd *rC .t

1 Aktywa podmiotu gospodarczego to:

a/ inaczej pasywa '

V b/ ogół środków (zasobów) gospodarczych cl źródła finansowania majątku

2 Wartości niematerialne i prawne stanowią składnik: a/ majątku obrotowego

V b/ majątku trwałego

c/ rzeczowego majątku trwałego

3 Przedmiotem rachunkowości są:

Ya/ operacje gospodarcze

b/ zdarzenia gospodarcze

c/ operacje gospodarcze i zdarzenia gospodarcze

4 JPrzekazano zysk o wartości 3000.00,- PLN na powiększenie kapitału rezerwowego” to operacja bilansowa:

a/nie powodująca zmian w bilansie - •

*\/ b/ powodująca zmiany w dwóch składnikach pasanych

cl powodująca zmiany wyłącznie w aktywach 'V/- •' '

yz r.,: .

5 Równowaga bilansowa oznacza:

■■■ TŻ yd

■ /r ■ ć. -r£?. ” yd

V a7 równość akpwów i pasywów b/ równość majątku własnego i obcego

c/ równość aktynów na początek i koniec okresu sprawozdawczego

’ - ^ ;_ 5 J r'.yf *2

środków’ trwałych to:

a/ wartość ich

V b/ różnica między wartością , Tl o 1 | i i ą h 1 li a ich dotychczasowym nraoczrniśn

cl różnica między' wartością początkową i 1 1 li i rh -----y—^'

S Sic-roo to:

xża/ sposób poprawiania błędów księgowych bez dokonywania skreśleń b/ skuteczny sposób wykrywania błędów' księgowych cl inaczej korekta

9 Papiery wartościowe przeznaczone do obrotu traktowane są jako składnik-~ a / finansowego majątku trwałego . majątku obrotowego / c/ środków- pieniężnych

Ido konta to: a/ sumabfeąolów' konta b/ nazwa strorNkonta .Y c/ różnica rruędzy cbwiurni konta

11 ..PaorSrs^^thOO.- PLN z rachunku bieżącego do kasy” !o operacja powodująca zmiany w ; a/ jednym skladm^tPak^aywm i jednym składniku pasywnym (jeden rośnie a drugi maicjc) y b/ dwóch składnikach akt>n\ny5?T^j*4Łnj-ośnic a drugi maleje) c/dwóch składnikach pasywnych (oba

Wyszukiwarka

Podobne podstrony:

SCAN0013 (30) d_Vw _aw TT 6■R =?* tft £ M l aT « g - R - O llcyio ^ ®~c ^ (^Co

SCAN0012 (30) at a,3 ąj1 Cc6^C ~ 0^30° __ _ jggh r g35? ai3 U ™

scan0024 (30) v Ccu-fce- rrw iŁivu\_ OC/U^t/lu^ę>C£/p

Scan0094 30^-5/42 (ćll5<£ z> 5Aj)n 2cmJJ #20 15cm 7mmłif±iUT ©y3tt?S fittlłffl7CI-5 ©ii ©

Scan0007 4to& To - 3/lum El = 1-Mni £$* 2liM) Ar 30,CW«(i) p. r/ltto?cmeTco- 43&m

SCAN0072 (2) §jOJZĄ< 4o "i. ■q!Lqma ^m^W1 O wi^ę5fet. "s f • £•- Aa. pJL£va^u.ko

DSCF7240 «Uv. v£.,)u»-63 ^-VH SI 1 ao ?iS -- to =o u4 = - ^n> - 30 ^ = 30-0,4=3^;GJ "V [Ovu,

h5 UW? Od)k- j (MJjAf d <M Pechu <&UMKdfy /tW^Ć(hłjJ C ’l,AA .^ / \vJjtX

Image4726 g _ Ą £ = ^2^4 ĄĄ £ Ą + Ą CĄ + Ą) CĄ + Ą)

Ściąga ^‘ec%AAjah>^£C/l+A*^ /yo£a^i^Ł^- VM»- U/>t£»^i£cM4*L Mci:QAM)J^. /^/U^ j‘iflhoig.

więcej podobnych podstron