69 2

ności środka trwałego w związku ze zmianą techniki produkcji, likwidacją środka trwałego, wycofaniem z używania, darowizną, sprzedażą, to dokonuje się odpisów aktualizujących wartość środków trwałych. Odpisy te obciążają pozostałe koszty operacyjne, ale w przypadku, gdy są spowodowane zdarzeniami losowymi, odnosi się je w ciężar strat nadzwyczajnych. Dzięki tym odpisom zostaje też zaktualizowana wartość netto środka trwałego. Ewidencję takich odpisów przedstawiono na schemacie 2.4.

Schemat 2.3. Ewidencja planowej amortyzacji/umorzenia 070 „Umorzenie środków trwałych” 400 „Amortyzacja”

^ Miesięczna stawka amortyzacji ^

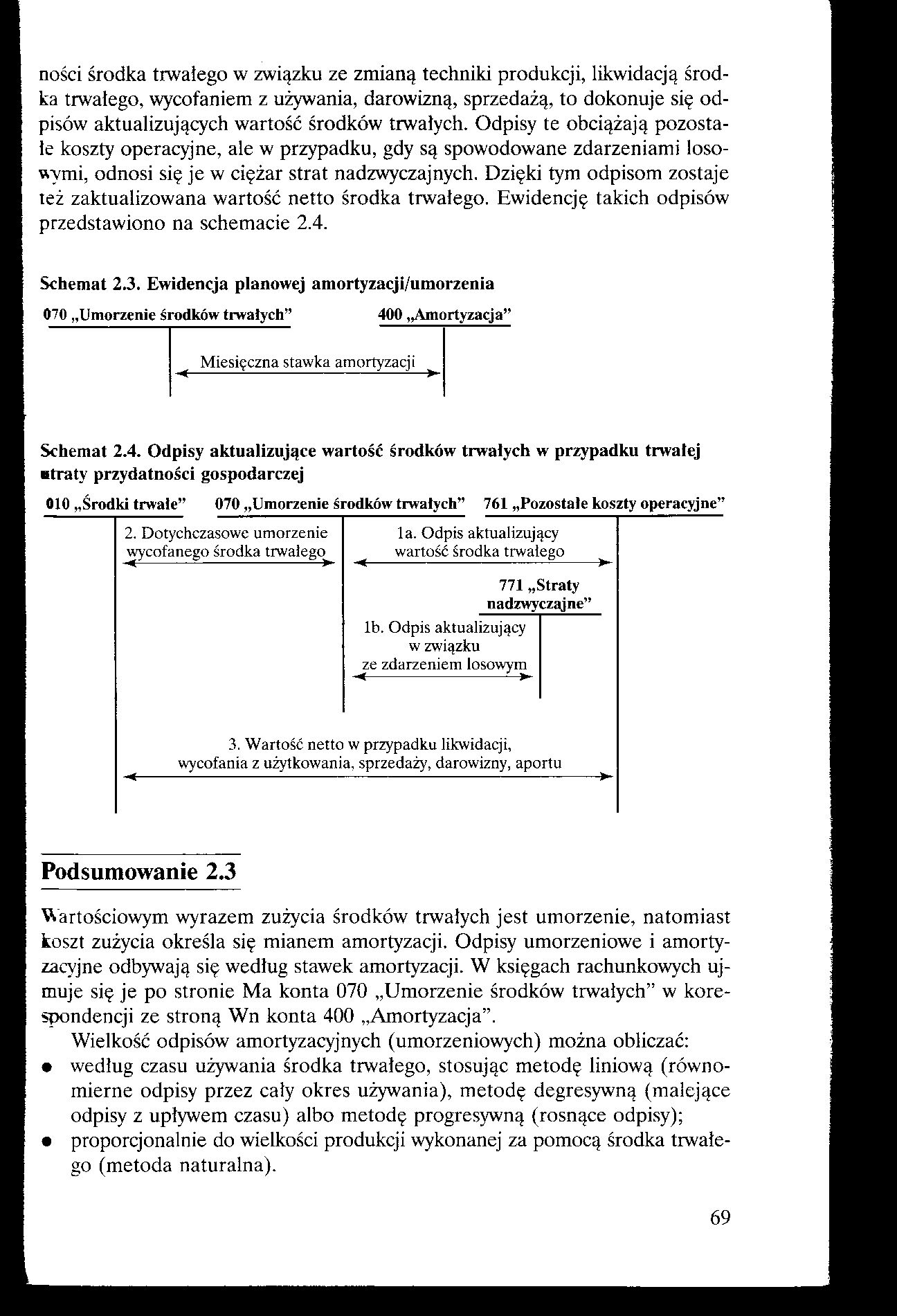

Schemat 2.4. Odpisy aktualizujące wartość środków trwałych w przypadku trwalej btraty przydatności gospodarczej

010 „Środki trwałe” 070 „Umorzenie środków trwałych” 761 „Pozostałe koszty operacyjne”

2. Dotychczasowe umorzenie wycofanego środka trwałego

-B-

la. Odpis aktualizujący wartość środka trwałego

771 „Straty nadzwyczajne”

lb. Odpis aktualizujący w związku

zt zdarzeniem losowym

3. Wartość netto w przypadku likwidacji, wycofania z użytkowania, sprzedaży, darowizny, aportu

Podsumowanie 2.3

Wartościowym wyrazem zużycia środków trwałych jest umorzenie, natomiast koszt zużycia określa się mianem amortyzacji. Odpisy umorzeniowe i amortyzacyjne odbywają się według stawek amortyzacji. W księgach rachunkowych ujmuje się je po stronie Ma konta 070 „Umorzenie środków trwałych” w korespondencji ze stroną Wn konta 400 „Amortyzacja”.

Wielkość odpisów amortyzacyjnych (umorzeniowych) można obliczać:

• według czasu używania środka trwałego, stosując metodę liniową (równomierne odpisy przez cały okres używania), metodę degresywną (malejące odpisy z upływem czasu) albo metodę progresywną (rosnące odpisy);

• proporcjonalnie do wielkości produkcji wykonanej za pomocą środka trwałego (metoda naturalna).

69

Wyszukiwarka

Podobne podstrony:

+ W związku ze zmianą RWE w Innogy, zostaliśmy poproszeni o przygotowanie tymczasowego brandingu, ma

Z analizy europejskich rynków telewizji cyfrowej wynika, że zmiana techniki rozpowszechniania progra

Mili czytelnicy. Na wstępie mamy dla Was bardzo ważną wiadomość!!! W związku ze zmianą banku zmienił

Olimpiada Matematyczna Gimnazjalistów W związku ze zmianami w polskim systemie oświatowym Komitet Gł

wprowadzonych w związku ze zmianą planu studiów, decyduje Dziekan i informuje o tym studenta. 8. Jeż

Zmiany w Kalendarzu szkolnym SP18 na rok szkolny 2020/2021r. W związku ze zmianą Rozporządzenia MEN

W związku ze zmianą terminu zakończenia roku szkolnego 2018/2019 na 19 czerwca 2019 roku ulegają zmi

str194�01 POSIEDZENIE RADY KORONNEJ W ZWIĄZKU ZE ZMIANĄ RZĄDU. W. Makowski, J. Piłsudski, J .Mościck

W związku ze zmianą programu komputerowego rozpoczęto wprowadzanie nowego oznakowania majątku. Zespó

DSC01547 uda się / i * * W związku ze zmianą strategu zarządzania kapitałem

styczna kreska i technika, typy postaci sztafażowych, jak również związki ze znanemi obrazami — w wi

PA143558 Przykłady technik radzenia sobie ze stresem Techniki umysłowe H — zmiana sposobu myślenia o

-ecc. Na uwag? zasługuje fakt. że 69,6% całości majętku trwałego za- 13 . ;tc.:-nc w 20-leciu powoje

skanuj0036 bezrobocie itp.). Trzeci element wiąże się ze zmianami zamiarów lub aktów myślowych w zwi

skanuj0014 [Oryginalna Rozdzielczość] c. wskazuje korelacje ze zmianami pochłanian

więcej podobnych podstron