84 2

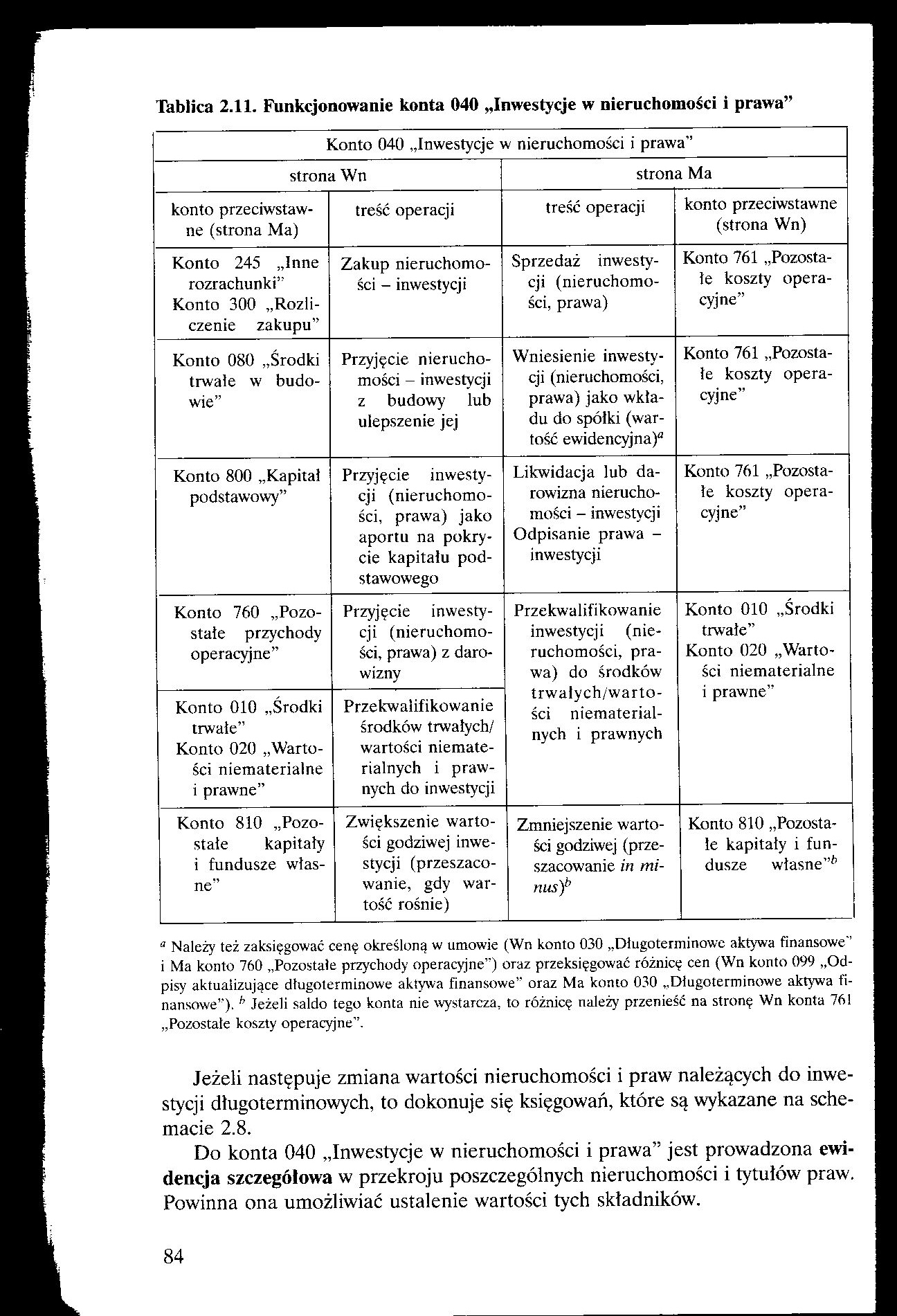

Tablica 2.11. Funkcjonowanie konta 040 „Inwestycje w nieruchomości i prawa”

|

Konto 040 „Inwestycje w nieruchomości i prawa” | |||

|

strona Wn |

strona Ma | ||

|

konto przeciwstawne (strona Ma) |

treść operacji |

treść operacji |

konto przeciwstawne (strona Wn) |

|

Konto 245 „Inne rozrachunki” Konto 300 „Rozliczenie zakupu” |

Zakup nieruchomości - inwestycji |

Sprzedaż inwestycji (nieruchomości, prawa) |

Konto 761 „Pozostałe koszty operacyjne” |

|

Konto 080 „Środki trwałe w budowie” |

Przyjęcie nieruchomości - inwestycji z budowy lub ulepszenie jej |

Wniesienie inwestycji (nieruchomości, prawa) jako wkładu do spółki (wartość ewidencyjna)* |

Konto 761 „Pozostałe koszty operacyjne” |

|

Konto 800 „Kapitał podstawowy” |

Przyjęcie inwestycji (nieruchomości, prawa) jako aportu na pokrycie kapitału podstawowego |

Likwidacja lub darowizna nieruchomości - inwestycji Odpisanie prawa -inwestycji |

Konto 761 „Pozostałe koszty operacyjne” |

|

Konto 760 „Pozostałe przychody operacyjne” |

Przyjęcie inwestycji (nieruchomości, prawa) z darowizny |

Przekwalifikowanie inwestycji (nieruchomości, prawa) do środków trwalych/warto-ści niematerialnych i prawnych |

Konto 010 „Środki trwałe” Konto 020 „Wartości niematerialne i prawne” |

|

Konto 010 „Środki trwałe” Konto 020 „Wartości niematerialne i prawne” |

Przekwalifikowanie środków trwałych/ wartości niematerialnych i prawnych do inwestycji | ||

|

Konto 810 „Pozostałe kapitały i fundusze własne” |

Zwiększenie wartości godziwej inwestycji (przeszacowanie, gdy wartość rośnie) |

Zmniejszenie wartości godziwej (przeszacowanie in minus)b |

Konto 810 „Pozostałe kapitały i fundusze własne”^ |

a Należy też zaksięgować cenę określoną w umowie (Wn konto 030 „Długoterminowe aktywa finansowe’’ i Ma konto 760 „Pozostałe przychody operacyjne”) oraz przeksięgować różnicę cen (Wn konto 099 „Odpisy aktualizujące długoterminowe aktywa finansowe” oraz Ma konto 030 „Długoterminowe aktywa finansowe”). h Jeżeli saldo tego konta nie wystarcza, to różnicę należy przenieść na stronę Wn konta 761 „Pozostałe koszty operacyjne”.

Jeżeli następuje zmiana wartości nieruchomości i praw należących do inwestycji długoterminowych, to dokonuje się księgowań, które są wykazane na schemacie 2.8.

Do konta 040 „Inwestycje w nieruchomości i prawa” jest prowadzona ewidencja szczegółowa w przekroju poszczególnych nieruchomości i tytułów praw. Powinna ona umożliwiać ustalenie wartości tych składników.

84

Wyszukiwarka

Podobne podstrony:

84 ROZDZIAŁ 11. FUNKCJE jest rozmiar stosu programu). Cała zalwiwa polega na tym, aby umieć dostać s

78 2 Tablica 2.9. Funkcjonowanie konta 020 „Wartości niematerialne i prawne” 020 „Wartości

wyszukaj pionowo obrazek4 Argumenty funkcji WYSZUK A3. PIONOWO Szukana_wartość [a2 Tabela_tablica

Image046 Kod ISO-7 Tablica 2.11 U b 3 b by bt bs 2

Image156 Tablica wartości funkcji F(x) dla określonego współczynnika podziału N Tablica

skanuj0277 (4) Z tablicy 11.4 dla wartości Br — 0,03030 odczytujemy wartość Bp, stosując interpelacj

skrypt167 173 Tablica 11.1, Wybrane jednostki i ich symbole opisujące zjawiska magnetyczne Symbol

img026 (18) 102 - Tablica R.6.11 R .6 102 103 104 105 106 107 108 109 110 D St.M St.M St

skanuj0007 (173) TABLICA MORFOLOGICZNA FUNKCJA ROZWIĄZANIA CZĘŚCIOWE poduoszenieopu

więcej podobnych podstron