ćwiczenia rachunkowowść materiał 3 str 1(1)

Wyższa Szkoła Finansów i Zarządzania w Warszawie Rok akademicki 2008/2009, semestr letni

Ćwiczenia z przedmiotu Podstawy rachunkowości

r

Kompendium wiedzy na temat kont księgowych ^ N ft P £ HN 0 *

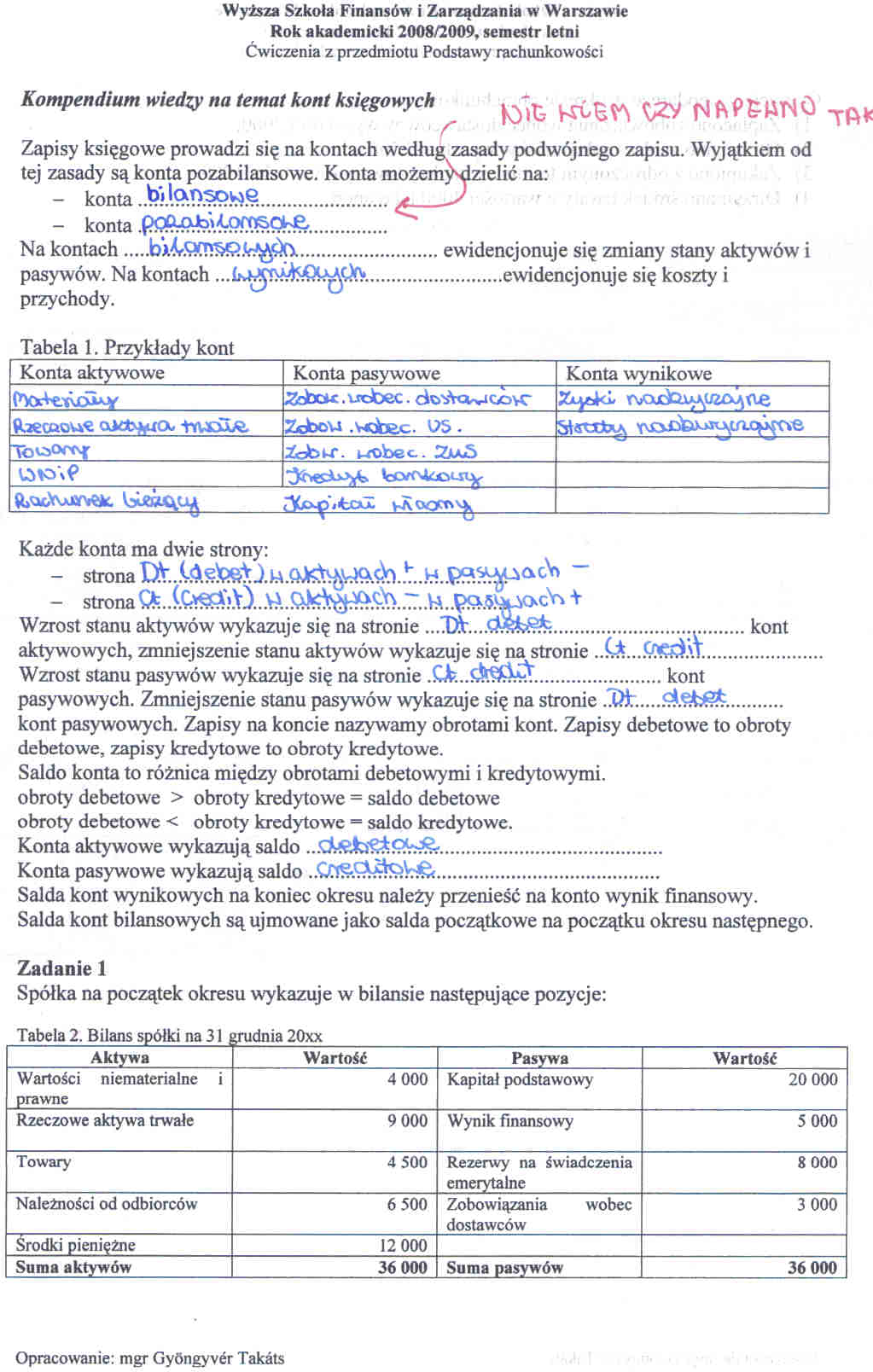

Zapisy księgowe prowadzi się na kontach według zasady podwójnego zapisu. Wyjątkiem od tej zasady są konta pozabilansowe. Konta możemy ^zielić na:

- konta ..b»ta.T>.?£>wS........................^ ___'

- konta

Tabela 1. Przykłady kont

|

Konta aktywowe |

Konta pasywowe |

Konta wynikowe |

|

^cbou. uebec. de>-sJVt*viooYC |

5xye>kL r\Z3udDJU\UZO^tie | |

|

fcecaou« ojcb^uo- -twdift. |

Zdbou .v«3bec. OS. | |

|

2obw. i-robce. !ZuJ5 | ||

Na kontach...............................ewidencjonuje się zmiany stany aktywów i

pasywów. Na kontach .........................ewidencjonuje się koszty i

przychody.

Każde konta ma dwie strony:

- strona

Wzrost stanu aktywów wykazuje się na stronie ....................................kont

aktywowych, zmniejszenie stanu aktywów wykazuje się na stronie .....................

Wzrost stanu pasywów wykazuje się na stronie ........................kont

pasywowych. Zmniejszenie stanu pasywów wykazuje się na stronie ..Ot................

kont pasywowych. Zapisy na koncie nazywamy obrotami kont. Zapisy debetowe to obroty debetowe, zapisy kredytowe to obroty kredytowe.

Saldo konta to różnica między obrotami debetowymi i kredytowymi, obroty debetowe > obroty kredytowe = saldo debetowe obroty debetowe < obroty kredytowe = saldo kredytowe.

Konta aktywowe wykazują saldo ..........................................

Konta pasywowe wykazują saldo ..CC!S£^S}Vr£c..........................................

Salda kont wynikowych na koniec okresu należy przenieść na konto wynik finansowy.

Salda kont bilansowych są ujmowane jako salda początkowe na początku okresu następnego.

Zadanie 1

Spółka na początek okresu wykazuje w bilansie następujące pozycje:

Tabela 2. Bilans spółki na 31 grudnia 20xx

|

Aktywa |

Wartość |

Pasywa |

Wartość |

|

Wartości niematerialne i prawne |

4 000 |

Kapitał podstawowy |

20 000 |

|

Rzeczowe aktywa trwałe |

9 000 |

Wynik finansowy |

5 000 |

|

Towary |

4 500 |

Rezerwy na świadczenia emerytalne |

8 000 |

|

Należności od odbiorców |

6 500 |

Zobowiązania wobec dostawców |

3 000 |

|

Środki pieniężne |

12 000 | ||

|

Suma aktywów |

36 000 |

Suma pasywów |

36 000 |

Opracowanie: mgr Gyongyver Takats

Wyszukiwarka

Podobne podstrony:

ćwiczenia rachunkowowść materiał 3 str 1 (2) Wyższa Szkoła Finansów i Zarządzania w Warszawie Rok a

ćwiczenia rachunkowowść materiał 3 str 1 (4) Wyższa Szkoła Finansów i Zarządzania w Warszawu Rok ak

ćwiczenia rachunkowowść materiał 3 str 1 (3) Wyższa Szkota Finansów i Zarządzania w Warszawie Rok a

Wyższa szkoła Finansów i Zarządzania w Warszawie ul. Pawia 55stęp wolny

WYŻSZA SZKOŁA FINANSÓW I ZARZĄDZANIA W WARSZAWIE

WYŻSZA SZKOLĄ FINANSÓW I ZARZĄDZANIA w Warszawie Wydane w Rzeczypospolitej

WYŻSZA SZKOŁA FINANSÓW I ZARZĄDZANIA W WARSZAWIEPROGRAM STUDIÓW II STOPNIA KIERUNEK STUDIÓW:

Jan Cieciuch WYŻSZA SZKOŁA FINANSÓW I ZARZĄDZANIA W WARSZAWIEPRZYDATNOŚĆ FALSYFIKACJONIZMU K. R. POP

Wyższa Szkoła Finansów i Zarządzania w BiałymstokuKatalog PrzedmiotówWydział Nauk Ekonomicznych(języ

skan1 Wyższa Szkoła Finansów i ZarządzaniaII Imię i

sloma WYŻSZA SZKOŁA FINANSÓW I ZARZĄDZANIA W SIEDLCACHZaliczenie i przedmiotu FUNDAMENTOWANIE_ 1 P

więcej podobnych podstron