3582418464

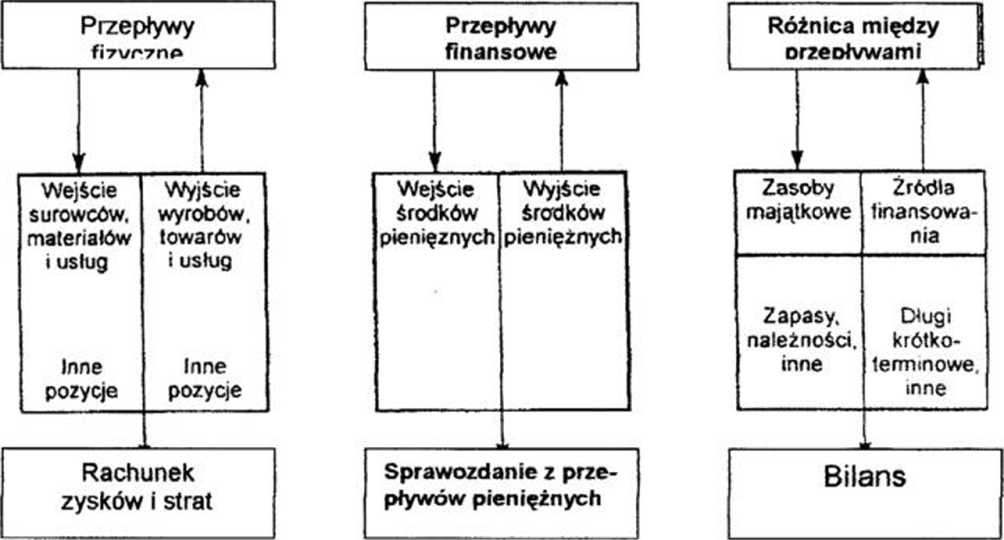

Przepływy finansowe - różnica między bilansem a rachunkiem zysków i strat

• narzędziem służącym ocenie zdolności przedsiębiorstwa do utrzymania płynności finansowej są sprawozdania z przepływów finansowych: kapitałowych (funds flow) i pieniężnych (cash flow)

Źródło: M.Sierpińska, D.Wędzki. „Zarządzanie płynnością finansową w przedsiębiorstwie”. PWN,

Warszawa 1998.

Wyszukiwarka

Podobne podstrony:

-bilansu, -rachunku zysków i strat, - rachunku przepływów pieniężnych, -

Bezpłatny webinarAnaliza finansów w Tableau bilans

Sprawozdania finansowe wprowadzenie do sprawozdania finansowego, bilans, rachunek zysków i strat (RZ

C 27/28- Ocena sytuacji finansowej jednostki na podstawie bilansu i rachunku zysków i strat 2 C 29/

Sprawozdanie finansowe za okres obrotowy od 1 stycznia do 31 grudnia 2005 roku Bilans, rachunek zysk

Podstawowe sprawozdania finansowe: -bilans -rachunek zysków i strat (wyników) -wprowadzenie do

PRZEPŁYWY PIENIĘŻNE I PLANOWANIE FINANSOWE Zadanie 1. Poniżej przedstawiono rachunek zysków i strat

PRZEPŁYWY PIENIĘŻNE I PLANOWANIE FINANSOWE Zadanie 1. Poniżej przedstawiono rachunek zysków i strat

więcej podobnych podstron