12913

Wykład 1

Łodziana 'rachunkowość w upadłości'

Syndyk

ZFŚS nie wchodzi w skład masy upadłościowej

Podstawowe dokumenty, które powinny znajdować się w firmie zarówno działającej, jak i postawionej w stan upadłości:

1) Polityka rachunkowości (inaczej zasady rachunkowości)

2) Instrukcja obiegu dokumentów

3) Instrukcja inwentaryzacyjna

1) Polityka rachunkowości (inaczej zasady rachunkowości)

Politykę rachunkowości powinien podpisać kierownik jednostki

> Wybór roku obrotowego i okresów sprawozdawczych

> Metody wyceny aktywów i pasywów

Różne metody dają odmienne wartości w bilansie (np. zapasów (aktywa) -> odmienne koszty np. zużycie materiałów czy towarów odmienny wynik finansowy -> odmienny podatek dochodowy odmienny dochód netto (pasywa))

• UFO

• FIFO

• Cena średnioważona

• Cena ewidencyjna

• Ceny rzeczywiste

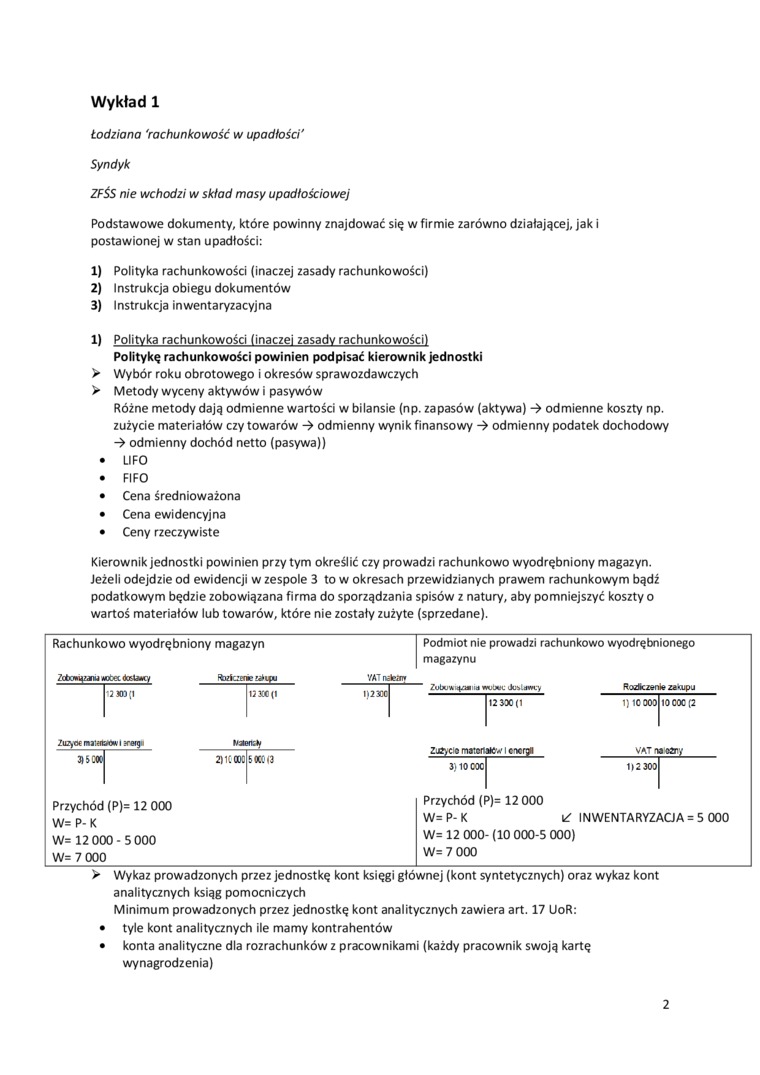

Kierownik jednostki powinien przy tym określić czy prowadzi rachunkowo wyodrębniony magazyn. Jeżeli odejdzie od ewidencji w zespole 3 to w okresach przewidzianych prawem rachunkowym bądź podatkowym będzie zobowiązana firma do sporządzania spisów z natury, aby pomniejszyć koszty o wartoś materiałów lub towarów, które nie zostały zużyte (sprzedane).

Rachunkowo wyodrębniony magazyn

Zttc»HMnu *dc«x tatowy

tok:Łre uhęu

YATndKirr

7 w) ;i

13310(1

Podmiot nie prowadzi rachunkowo wyodrębnionego magazynu

Zułxi»4fl»m wjjti; Roalczanto afcupu

112 300 (1 1) 10 000| 10 COC (2

3ł5C«j

2)1; DC

S«0<3

Przychód (P)= 12 000 W= P-K

W= 12 000-5 000 W= 7 000

vat nadany 1)2300

Przychód (P)= 12 000

W= P- K \Z INWENTARYZAGA = 5 000

W= 12 000-(10 000-5 000)

W= 7 000

ZJtfCo nrcnstt*' i c-kcjh 3)10 000

> Wykaz prowadzonych przez jednostkę kont księgi głównej (kont syntetycznych) oraz wykaz kont analitycznych ksiąg pomocniczych

Minimum prowadzonych przez jednostkę kont analitycznych zawiera art. 17 UoR:

• tyle kont analitycznych ile mamy kontrahentów

• konta analityczne dla rozrachunków z pracownikami (każdy pracownik swoją kartę wynagrodzenia)

2

Wyszukiwarka

Podobne podstrony:

KONKURS WIEDZY O KSIĄŻCE I BIBLIOTECE - CZĘSC USTNA. 1. Co nie wchodzi w skład sza

d Za pomocą specjalnych nadciśnieniowych wywietrzników Wymień co NIE wchodzi w skład wyposażenia pun

73 (206) 75Test 1. Skład chemiczny komórki 1. Cząsteczka cukru nie wchodzi w skład

18 Biuletyn RPO - Materiały Nr 58 Chociaż administracja nie wchodzi w skład sektora prywatnego (o cz

Głos z probówki - marzec 2011Azot Azot nie wchodzi w skład apatytu. Można go oznaczać badając jedyni

1. Elementem który nie wchodzi w skład formowania kadr jest: a)

Błonami płodowymi nazywamy te struktury i tkanki zarodka, które nie wchodzą w skład jego ciała,

DSCF0336 __ i. Co nie wchodzi w skład ptiia mózgu (kresomózgowie) — ^ jakie recept

II. Wykaz innych (nie wchodzących w skład osiągnięcia wymienionego w pkt I) opublikowanych prac. 11.

II. Wykaz innych (nie wchodzących w skład osiągnięcia wymienionego w pkt I) opublikowanych prac. 28.

II. Wykaz innych (nie wchodzących w skład osiągnięcia wymienionego w pkt I) opublikowanych prac. 44.

II. Wykaz innych (nie wchodzących w skład osiągnięcia wymienionego w pkt I) opublikowanych prac.C) O

II. Wykaz innych (nie wchodzących w skład osiągnięcia wymienionego w pkt I) opublikowanych prac. •

II. Wykaz innych (nie wchodzących w skład osiągnięcia wymienionego w pkt 1) opublikowanych prac. 3.

II. Wykaz innych (nie wchodzących w skład osiągnięcia wymienionego w pkt I) opublikowanych prac. 5.

II. Wykaz innych (nie wchodzących w skład osiągnięcia wymienionego w pkt I) opublikowanych prac. akt

II. Wykaz innych (nie wchodzących w skład osiągnięcia wymienionego w pkt I) opublikowanych prac. 26.

11. Wykaz innych (nie wchodzących w skład osiągnięcia wymienionego w pkt I) opublikowanych prac. 37.

II. Wykaz innych (nie wchodzących w skład osiągnięcia wymienionego w pkt I) opublikowanych prac. War

więcej podobnych podstron