26103

Rachunkowość zarządcza - Lista 5

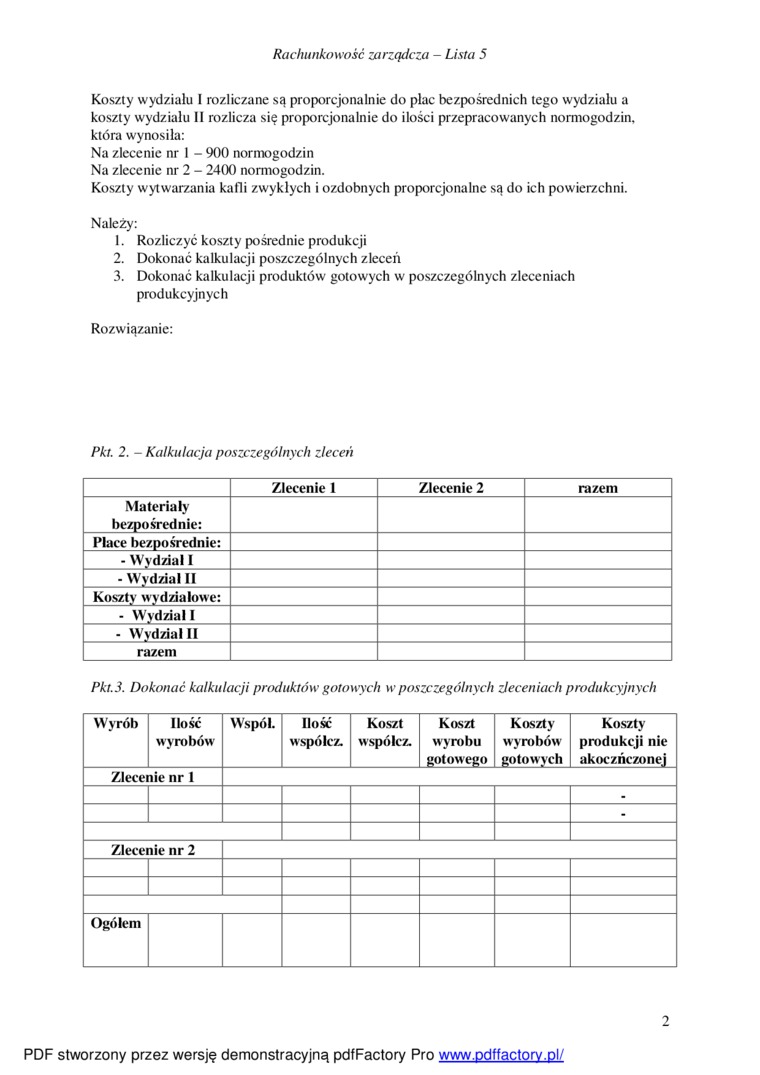

Koszty wydziału I rozliczane są proporcjonalnie do plac bezpośrednich tego wydziału a koszty wydziału II rozlicza się proporcjonalnie do ilości przepracowanych normogodzin, która wynosiła:

Na zlecenie nr 1 - 900 normogodzin Na zlecenie nr 2 - 2400 normogodzin.

Koszty wytwarzania kalli zwykłych i ozdobnych proporcjonalne są do ich powierzchni. Należy:

1. Rozliczyć koszty pośrednie produkcji

2. Dokonać kalkulacji poszczególnych zleceń

3. Dokonać kalkulacji produktów gotowych w poszczególnych zleceniach produkcyjnych

Rozwiązanie:

PDF stworzony przez wersję demonstracyjną pdfFactory Pro www.Ddffactorv.pl/

Pkt. 2. - Kalkulacja poszczególnych zleceń

|

Zlecenie 1 |

Zlecenie 2 | razem | ||

|

Materiały bezpośrednie: | |||

|

Place bezpośrednie: | |||

|

- Wydział I | |||

|

- Wydział Ił | |||

|

Koszty wydziałowe: | |||

|

- Wydział 1 | |||

|

- Wvdzialll | |||

|

razem | |||

Pkt.3. Dokonać kalkulacji produktów gotowych w poszczególnych zleceniach produkcyjnych

|

Wyrób |

Ilość wyrobów |

Współ. |

Ilość wspólcz. |

Koszt wspólcz. |

Koszt wyrobu gotowego |

Koszty wyrobów gotowych |

Koszty produkcji nie akoczńczonej |

|

Zlecenie nr 1 | |||||||

|

. | |||||||

|

- | |||||||

|

Zlecenie nr 2 | |||||||

|

Ogółem | |||||||

2

Wyszukiwarka

Podobne podstrony:

•V Rachunkowość sarzatfczu Koszty wydziałowe ruchu rozliczane są proporcjonalnie do czasu pracy

img014 (78) Zadanie 44. Zakłady produkują silniki do samolotów. Koszty wydziałowe rozliczane są na p

RACHUNKOWOŚĆ ZARZĄDCZA Ważne : 1. Koszty i przychody obliczane są w okresach miesięcznych

28255 Rachunkowość zarządcza (121) Koszty usta lane są przed podjęciem produkcji, &

Rachunkowość zarządcza (090) KOSZTY POZAPROOUKCTJHE (koszty zarządu ♦ koszty sprzedaży KOSZTY OKRESU

Rachunkowość zarządcza (092) Koszty rozliczane w czasie koszty poniesione i rozliczone na produkty a

Rachunkowość zarządcza (124) Koszty wedługośrodków odpowiedzialności O Ośrodki kosztów, w których me

Rachunkowość zarządcza (091) Koszty rozliczane w czasie koszty poniesione i rozliczone na produkty a

Rachunkowość zarządcza (092) Koszty rozliczane w czasie koszty poniesione i rozliczone na produkty a

więcej podobnych podstron