5106

Ifflfctcz w.fięft. Rynki finansowe, atii li ręk oka&mięh. 2004 200^

gdzie: R() - wartość inwestycji w okresie początkowym, P, - wartość inwestycji w okresie następnym.

d, - dodatkowe dochody z inwestycji wypłacone w okresie, za który obliczana jest stopa zwrotu (np. z tytułu

P —P

iloraz ' 0 100

Po

dywidend). Przy takich oznaczeniach różnica P, —Pf) oznacza zysk kapitałowy.

dx

oznacza stopę zysku kapitałowego, natomiast —-100 - stopę dywidendy.

Po

Upraszczając zagadnienie założymy, że stopa zwrotu w badanym okresie przyjmować może skoiiczoną liczbę wartości ze znanymi prawdopodobieństwami. Zatem:

P, R2 ••• Rn

P, P2 Pn

gdzie prawdopodobieństwa Py spełniają 0 ^ P, ^1 oraz . P, =1.

Zapisane powyżej przyporządkowane wartościom stopy zysku R, prawdopodobieństw icli wystąpienia P/ określamy rozkładem prawdopodobieństwa. Przyporządkowane to przedstawia szanse otrzymania różnych stóp zwrotu z inwestycji. Zwykle prawdopodobieństwa te nie są równe, zatem rozkład prawdopodobieństwa stóp zwrotu nie jest jednostajny. W rzeczywistości stopy zwrotu są ciągłe, w tym sensie, że można określić prawdopodobieństwo zdarzenia polegającego na tym. że stopa zwrotu przyjmie wartości rzeczywiste z pewnego przedziału. Rozkład prawdopodobieństwa opisuje funkcja gęstości rozkładu.

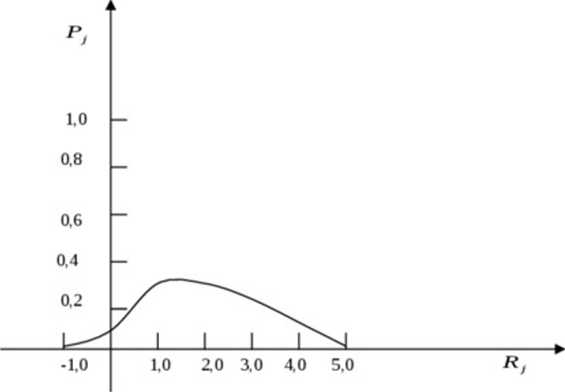

Przykład 1

Na następny miesiąc rozpatrywanych jest 5 wariantów rozwoju sytuacji na rynku: 1 - bardzo niekorzystny, 2 -gorszy niż przeciętnie. 3 - przecięny. 4 - lepszy niż przeciętnie. 5 - wyjątkowo korzystny. Prawdopodobieństwa wystąpienia tych stanów oraz spodziewane stopy zwrom w przypadku zrealizowania się danego stanu są następujące:

i?, = -1,0% R: = 0.0% K, = 10% R, = 2,0% Rr, = 30% R(i = 4.0%

P, =0,05 P2 =0,10 P3 =0,30 P, =0,30 P5 =0,20 P6 =0,05

Rysimek 1 pokazuje rozkład prawdopodobieństwa stopy zwrotu.

Rysunek 1. Rozkład prawdopodobieństwa stopy zwrotu

2

Wyszukiwarka

Podobne podstrony:

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO nr 864Finanse, Rynki Finansowe, Ubezpieczenia nr 76, t.

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO nr 786Finanse, Rynki Finansowe, Ubezpieczenia nr 64/1 (2

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO nr 873Finanse, Rynki Finansowe, Ubezpieczenia nr 77 (201

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 625 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR

scan111110001 Test z przedmiotu rynki finansowe, 13 grudnia 2012 r.Nazwisko i imię:_Ilość

skanuj0001 (133) AK TO WIDZ Globalny brak równowagi i polski rynek Janusz Jankowiak Rynki finansowe

Finanse, Rynki Finansowe, Ubezpieczenia nr 2/2017 (86) s. 423-434 DOI: 10.18276/frfu.2017.86-35Indek

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO nr 827Finanse, Rynki Finansowe, Ubezpieczenia nr 69 (201

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO nr 873Finanse, Rynki Finansowe, Ubezpieczenia nr 77 (201

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGONR 686 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 47

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO nr 854 Finanse, Rynki Finansowe, Ubezpieczenia nr 73 (20

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 761 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR

więcej podobnych podstron