8871

|

ilość |

cena jednostkowa |

wartość |

|

40 |

100 |

4 000,00 |

|

80 |

90 |

7 200,00 |

|

10 |

113 |

1 130,00 |

130_12 330,00

ww.FinOiot pJ

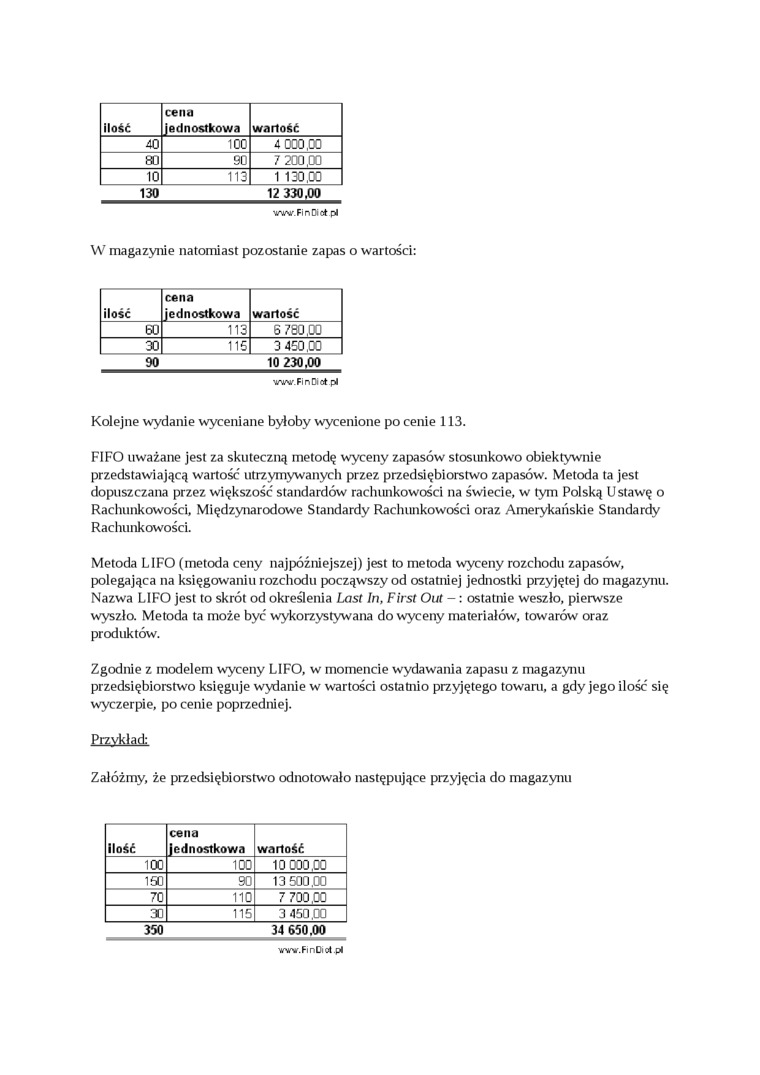

W magazynie natomiast pozostanie zapas o wartości:

|

ilość |

cena jednostkowa |

wartość |

|

60 |

113 |

6 780,00 |

|

30 |

115 |

3 450,00 |

90_10 230,00

www.FinDict pl

Kolejne wydanie wyceniane byłoby wycenione po cenie 113.

F1FO uważane jest za skuteczną metodę wyceny zapasów stosunkowo obiektywnie przedstawiającą wartość utrzymywanych przez przedsiębiorstwo zapasów. Metoda ta jest dopuszczana przez większość standardów rachunkowości na świecie, w tym Polską U stawę o Rachunkowości, Międzynarodowe Standardy Rachunkowości oraz Amerykańskie Standardy Rachunkowości.

Metoda LIFO (metoda ceny najpóźniejszej) jest to metoda wyceny rozchodu zapasów, polegająca na księgowaniu rozchodu począwszy od ostatniej jednostki przyjętej do magazynu. Nazwa LIFO jest to skrót od określenia Last In, First Out - : ostatnie weszło, pierwsze wyszło. Metoda ta może być wykorzystywana do wyceny materiałów, towarów oraz produktów.

Zgodnie z modelem wyceny LIFO, w momencie wydawania zapasu z magazynu przedsiębiorstwo księguje wydanie w wartości ostatnio przyjętego towaru, a gdy jego ilość się wyczerpie, po cenie poprzedniej.

Przykład:

Załóżmy, że przedsiębiorstwo odnotowało następujące przyjęcia do magazynu

|

ilość |

cena jednostkowa |

wartość |

|

100 |

100 |

10X0,00 |

|

150 |

90 |

13 500,00 |

|

70 |

110 |

7 700,00 |

|

30 |

115 |

3 450,00 |

350 34 650.00

■ww.FmOi0l.pl

Wyszukiwarka

Podobne podstrony:

Zdjecie0177 materiał ilość cena jednostk owa Komponent 1 500 0,30 zł Komponent 2 235 2,00

Lp. Nazwa Producent Symbol Jednostka Ilość Cena(PLN) Wartość 1 Patchcord

7 7 Zadanie 2$ły < %o Jednostka gospodarcza posiada maszynę produkcyjną o wartości początkowej 10

img326 Rozkład dwumianowy starta wartość n-p 40 0.1 100 0.04 400 0.01 Rys. D1.2 Rozkład dwumian

Lp. Nazwa Opis produktu Ilość Cena jednostkowa brutto Cena łączna brutto 1 Przyroda dla

Lp. Nazwa Opis produktu Ilość Cena jednostkowa brutto Cena łączna brutto 1 Przyroda dla

Lp. Nazwa Opis produktu Ilość Cena jednostkowa brutto Cena łączna brutto 1 Przyroda dla

Lp. Nazwa Opis produktu Ilość Cena jednostkowa brutto Cena łączna brutto 1 Przyroda dla

Zarz Ryz Finans R08$5 8. Kontrakty futures 245 gacji o wartości nominalnej 100 000 USD, których okre

Sprawozdanie z działalności Grupy Kapitałowej ENERGOINSTAL S.A. za 2015 rok o wartości 507.840.000,0

Lp. Nazwa Opis produktu Ilość Cena jednostkowa brutto Cena łączna brutto 1 Przyroda dla

Termin realizacji: 2007/2008 Wartość projektu: 1 950 000,00 PLN > Studia podypl

ZP/02/2011 PKM Czechowice-Dziedzice - szkody wyrządzone w pojazdach - limit 100 000,00 zl

IMG235 • K>M (9:1); wMu 20-40 r.t. • 1,0/100 000 •

więcej podobnych podstron