117613

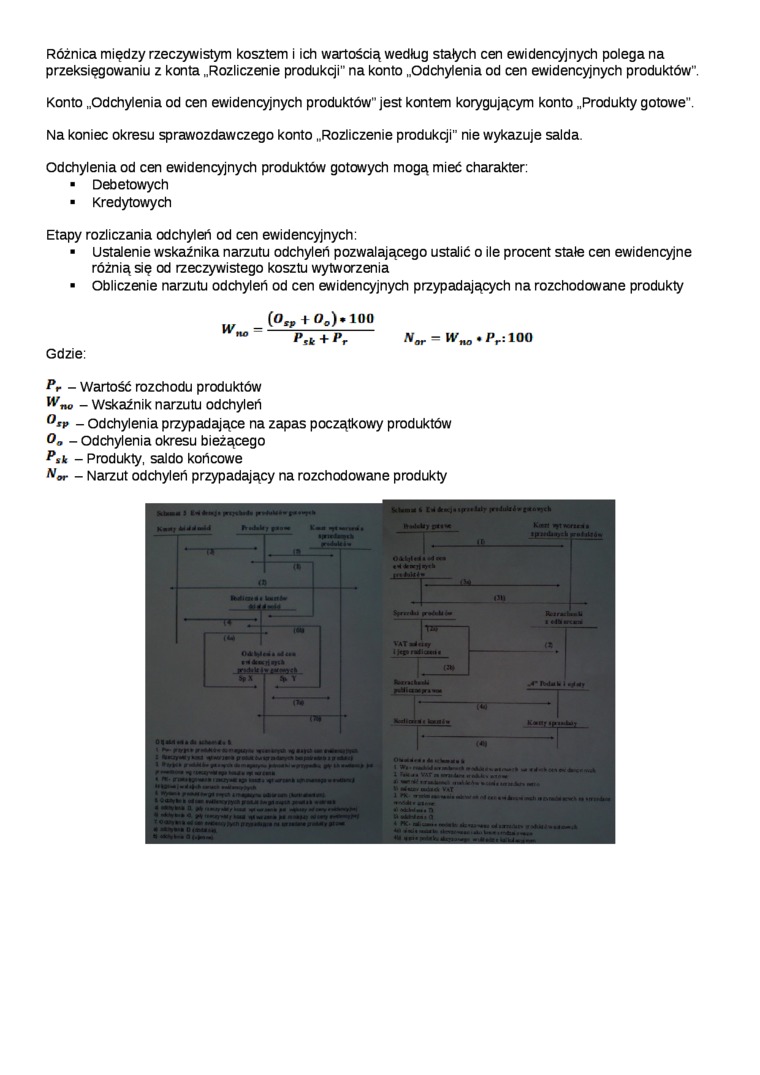

Różnica między rzeczywistym kosztem i ich wartością według stałych cen ewidencyjnych polega na przeksięgowaniu z konta „Rozliczenie produkcji" na konto „Odchylenia od cen ewidencyjnych produktów”.

Konto „Odchylenia od cen ewidencyjnych produktów” jest kontem korygującym konto „Produkty gotowe”.

Na koniec okresu sprawozdawczego konto „Rozliczenie produkcji" nie wykazuje salda.

Odchylenia od cen ewidencyjnych produktów gotowych mogą mieć charakter:

■ Debetowych

■ Kredytowych

Etapy rozliczania odchyleń od cen ewidencyjnych:

■ Ustalenie wskaźnika narzutu odchyleń pozwalającego ustalić o ile procent stałe cen ewidencyjne różnią się od rzeczywistego kosztu wytworzenia

■ Obliczenie narzutu odchyleń od cen ewidencyjnych przypadających na rozchodowane produkty

Gdzie:

N„ = Wno.Pr:100

Pr - Wartość rozchodu produktów wno - Wskaźnik narzutu odchyleń

°-v - Odchylenia przypadające na zapas początkowy produktów O„ - odchylenia okresu bieżącego Pak - Produkty, saldo końcowe

Nor - Narzut odchyleń przypadający na rozchodowane produkty

Wyszukiwarka

Podobne podstrony:

ewidencja przychodu i rozchodu materiałów wg stałych?n ewidencyjnych 3.2.2. Wycana i ewidencja obrot

Obrót towarowy wyceniany według stałych cen ewidencyjnych, w cenie sprzedaży netto Otrzymanie faktu

skanuj0135 Różnicę między rzeczywistą wartością wielkości wyjściowej yr a jej wartością idealną yrav

c) ustalenie różnicy między rzeczywistym a standardowym kosztem materiałów. 18. W

Tabl. 4. Różnice miedzy rzeczywistym a hipotetycznym przyrostem liczby ludności, wybrane województwa

między wycenionym kosztem emisji a wartością nominalną została zarachowana w koszty operacyjne jako

Zdjęcie1220 (2) kres walce narodów i kultur nie prze* kwiczenie historycznych różnic, ale praez uzna

między wycenionym kosztem emisji a wartością nominalną została zarachowana w koszty operacyjne jako

18280 Zdjęcie1220 (2) kres walce narodów i kultur nie prze* kwiczenie historycznych różnic, ale prae

między wycenionym kosztem emisji a wartością nominalną została zarachowana w koszty operacyjne jako

DSCN4642 Praca obiegu równa różnicy między pracą ekspansji a bezwzględną wartością pracy kompresji,

między wycenionym kosztem emisji a wartością nominalną została zarachowana w koszty operacyjne jako

między wycenionym kosztem emisji a wartością nominalną została zarachowana w koszty operacyjne jako

3 (1557) Bhfdpomiaru to różnica między cynikiem pomiaru .v a pnmdziwq wartością H wielkości mie

więcej podobnych podstron