52571

|

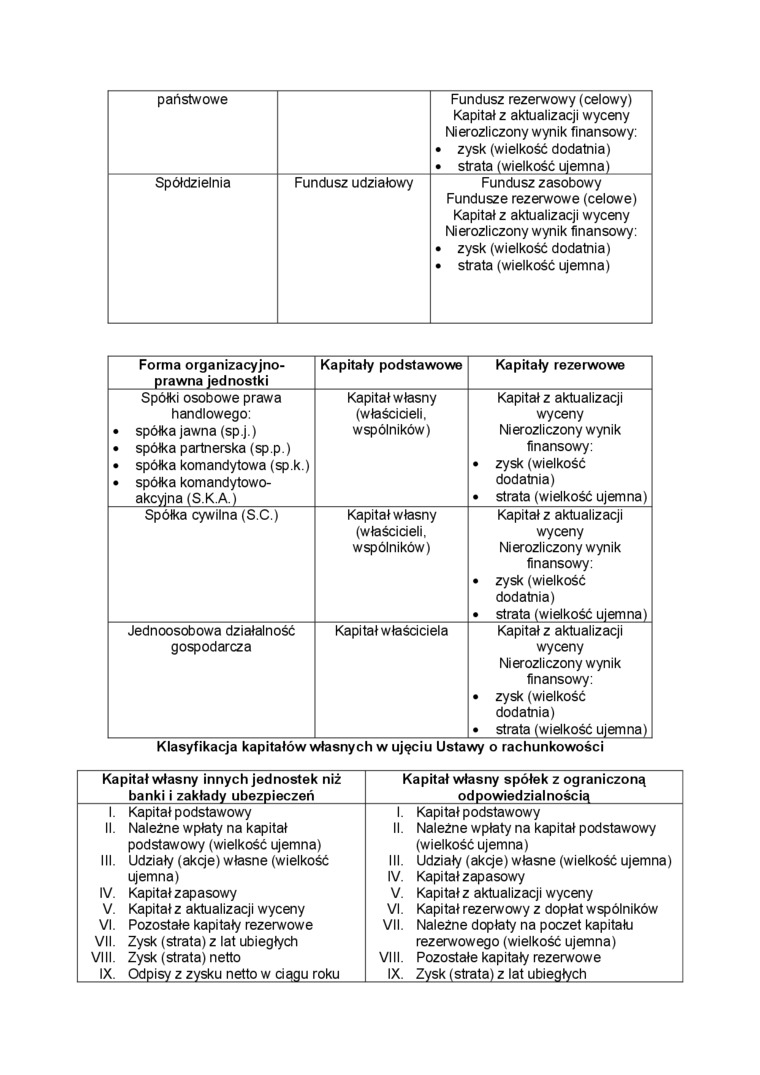

państwowe |

Fundusz rezerwowy (celowy) Kapitał z aktualizacji wyceny Nierozliczony wynik finansowy: • zysk (wielkość dodatnia) • strata (wielkość uiemna) | |

|

Spółdzielnia |

Fundusz udziałowy |

Fundusz zasobowy Fundusze rezerwowe (celowe) Kapitał z aktualizacji wyceny Nierozliczony wynik finansowy: • zysk (wielkość dodatnia) • strata (wielkość ujemna) |

|

Forma organizacyjno-prawna jednostki |

Kapitały podstawowe |

Kapitały rezerwowe |

|

Spółki osobowe prawa handlowego: • spółka jawna (sp.j.) • spółka partnerska (sp.p.) • spółka komandytowa (sp.k.) • spółka komandytowo-akcyjna (S.K.A.) |

Kapitał własny (właścicieli, wspólników) |

Kapitał z aktualizacji wyceny Nierozliczony wynik finansowy: • zysk (wielkość dodatnia) • strata (wielkość ujemna) |

|

Spółka cywilna (S.C.) |

Kapitał własny (właścicieli, wspólników) |

Kapitał z aktualizacji wyceny Nierozliczony wynik finansowy: • zysk (wielkość dodatnia) • strata (wielkość uiemna) |

|

Jednoosobowa działalność gospodarcza |

Kapitał właściciela |

Kapitał z aktualizacji wyceny Nierozliczony wynik finansowy: • zysk (wielkość dodatnia) • strata (wielkość uiemna) |

Klasyfikacja kapitałów własnych w ujęciu Ustawy o rachunkowości

|

Kapitał własny innych jednostek niż banki i zakłady ubezpieczeń |

Kapitał własny spółek z ograniczoną odpowiedzialnością |

|

I. Kapitał podstawowy II. Należne wpłaty na kapitał podstawowy (wielkość ujemna) III. Udziały (akcje) własne (wielkość ujemna) IV. Kapitał zapasowy V. Kapitał z aktualizacji wyceny VI. Pozostałe kapitały rezerwowe VII Zysk (strata) z lat ubiegłych VIII. Zysk (strata) netto IX. Odpisy z zysku netto w dagu roku |

I. Kapitał podstawowy II. Należne wpłaty na kapitał podstawowy (wielkość ujemna) III. Udziały (akcje) własne (wielkość ujemna) IV. Kapitał zapasowy V. Kapitał z aktualizacji wyceny VI. Kapitał rezerwowy z dopłat wspólników VII. Należne dopłaty na poczet kapitału rezerwowego (wielkość ujemna) VIII. Pozostałe kapitały rezerwowe IX. Zysk (strata) z lat ubiegłych |

Wyszukiwarka

Podobne podstrony:

10991113y0864774283501R23258539925573771 n ) W bilansie, w kapitale z aktualizacji wyceny Żadna z po

Kapitał z aktualizacji wyceny: • I. gdy założenie kontynuacji działalności jest

4. jOOOr a) przychody finansowe i koszty finansowe «b) kapitał z aktualizacji wyceny c)

• Państwowy fundusz celowy - wyodrębniony rachunek mniemający

1. Wprowadzenie zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek

PAŃSTWOWY FUNDUSZ CELOWY Osobowość prawna Nie Organy uprawnione do tworzenia Odrębna

VI Pozostałe kapitały (fundusze) rezerwowe 0.00 0.00 VII Zysk (strata) z lat

W wierszu 51 wykazuje się kapitał (fundusz) rezerwowy, tworzony z zysku do podziału, z dopłat wspóln

Fundusze uzupełniające * fundusz z aktualizacji wyceny i za zgodą KNB: * zobowiąza

11 Jeżeli państwowy fundusz celowy posiada zobowiązania wymagalne, w tym kredyty

WYŁOM OD ZASADY JEDNOŚCI BUDŻETOWEJ W ZNACZENIU FORMALNYM? ■ PAŃSTWOWY FUNDUSZ CELOWY Art. 29 UFP 1.

■ PAŃSTWOWY FUNDUSZ CELOWY Art. 29 UFP 1. Państwowy fundusz celowy jest tworzony na podstawie odrębn

PASYWA PASYWA kapitał z. aktualizacji tu ceny Pozostałe kapitał) rezerwowe Zysk (strata) z lat

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (111) 212 Kapitały (fundusze) M /uwłc O rodzajach kapitałów r

ADEKWATNOŚĆ KAPITAŁOWA I ZARZĄDZANIE RYZYKIEM - 2010 ROK kredytowych l tworzenia rezerw celowych, kt

więcej podobnych podstron