90173

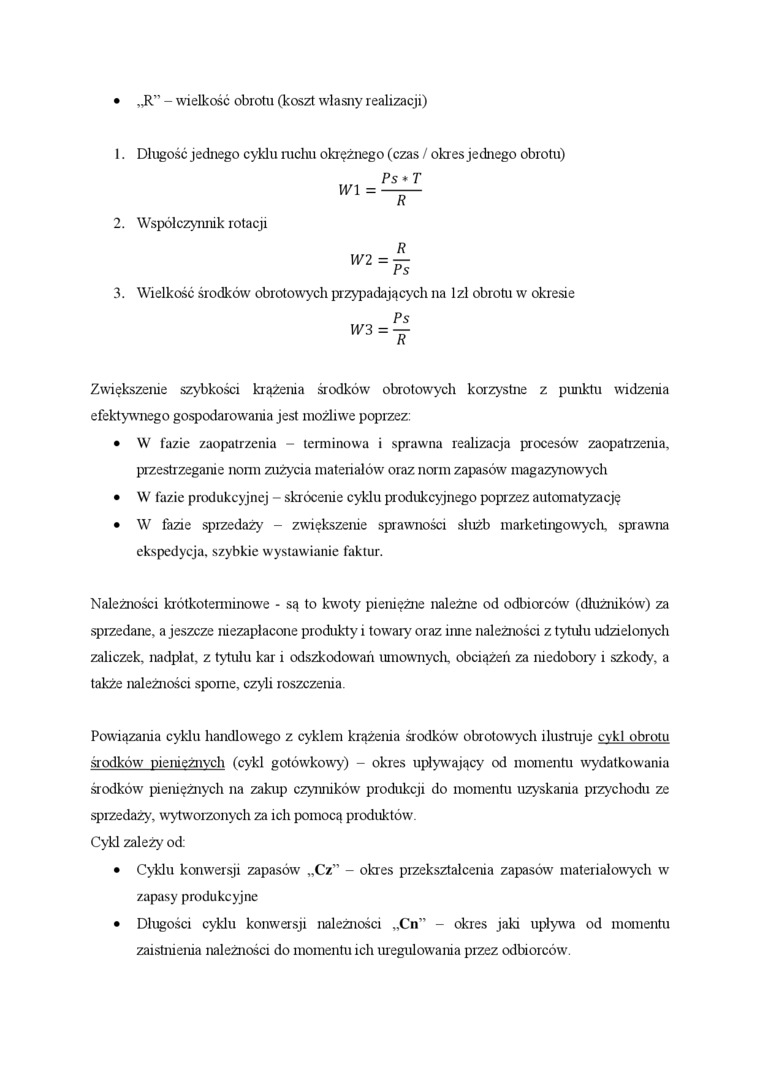

,.R” - wielkość oblotu (koszt własny realizacji)

1. Długość jednego cyklu tuchu okrężnego (czas / okres jednego obrotu)

W1 =-

Ps * T

2. Wspólczyimik rotacji

R

W2=Ts

3. Wielkość środków obrotowych przypadających na lzl obrotu w okresie

Ps

W 3 = —

Zwiększenie szybkości krążenia środków obrotowych korzystne z punktu widzenia efektywnego gospodarowania jest możliwe poprzez:

• W fazie zaopatrzenia - temiinowa i sprawna realizacja procesów zaopatrzenia, przestrzeganie norm zużycia materiałów oraz norm zapasów magazynowych

• W fazie produkcyjnej - skrócenie cyklu produkcyjnego poprzez automatyzację

• W fazie sprzedaży - zwiększenie sprawności służb marketingowych, sprawna ekspedycja, szybkie wystawianie faktur.

Należności krótkoterminowe - są to kwoty pieniężne należne od odbiorców (dłużników) za sprzedane, a jeszcze niezapłacone produkty i towary oraz inne należności z tytułu udzielonych zaliczek, nadpłat, z tytułu kar i odszkodowań umownych, obciążeń za niedobory i szkody, a także należności sporne, czyli roszczenia

Powiązania cyklu handlowego z cyklem krążenia środków obrotowych ilustruje cykl obrotu środków pieniężnych (cykl gotówkowy) - okres upływający od momentu wydatkowania środków pieniężnych na zakup czynników produkcji do momentu uzyskania przychodu ze sprzedaży, wytworzonych za ich pomocą produktów Cykl zależy od:

• Cyklu konwersji zapasów „Cz” - okres przekształcenia zapasów' materiałowych w zapasy produkcyjne

• Długości cyklu konwersji należności „Cn” - okres jaki upływa od momentu zaistnienia należności do momentu ich uregulowania przez odbiorców'.

Wyszukiwarka

Podobne podstrony:

Rachunkowość zarządcza (092) Koszty rozliczane w czasie koszty poniesione i rozliczone na produkty a

Rachunkowość zarządcza (091) Koszty rozliczane w czasie koszty poniesione i rozliczone na produkty a

Rachunkowość zarządcza (092) Koszty rozliczane w czasie koszty poniesione i rozliczone na produkty a

Tematy prac dyplomowych opracowuje się tak, aby każdy temat był realizowany przez jednego studenta.

Tablica 1. Wymiary sprawdzianów gwintu Rpr (lp) Wielkość gwintu Liczba skoków na długości 25^4

21.11.2012 Ćwiczenia 3 1. Koszt własny - koszty zwykłej działalności operacyjnej,

(< 80 %) WSKAŹNIKI AKTYWNOŚCI GOSPODARCZEJ Wskaźnik operacyjności Koszt własny

tabelach. Zawierają one informacje na temat ceny, preferowanej wielkości partii oraz terminu realiza

paternoster haczyk dobrany do przynęty i wielkości spodziewanej ryby krótki przypon o długości do 30

48 (290) 50 Rozdział 2 Tab. 2.5 Wyrób Przychody ze sprzedaży (w zł) Koszt własny sprzedaży (w

zasady ewidencji wyrobów gotowych ZASADY EWIDENCJI WYROBÓW GOTOWYCHSCHEMAT 711 Koszt własny sprzed,

międzyobszarowych są takie same jak dla kształcenia realizowanego w ramach jednego obszaru kształcen

DSC00776 (2) Morfologia drożdży • Wielkość komórki - od 1 do 8 um długości i od 1

więcej podobnych podstron