1070411774

Badanie sprawozdań finansowych

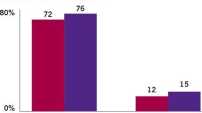

Nadal zdecydowana większość (72%) wszystkich przebadanych spółek uznaje badanie sprawozdania finansowego przez biegłego rewidenta za istotny element systemu kontroli i zarządzania ryzykiem w procesie sprawozdawczości finansowej. Dodatkowo ponad 1/3 z nich podkreśla, że jest to kluczowy element ich systemu kontroli wewnętrznej. W raportach spółki ponadto podkreślają fakt, iż audytor należy do grona renomowanych firm (12% raportów, w stosunku do 15% w 2008 roku).

W dalszym ciągu nieliczne spółki zaznaczają, że biegły rewident podczas badania (przeglądu) sprawozdania finansowego dokonuje również oceny systemu kontroli i zarządzania ryzykiem w procesie sprawozdawczości finansowej. Dodatkowo należy podkreślić, iż ilość takich przypadków spadła w stosunku do ubiegłego roku o 3 pkt. %. Oznacza to, że spółki nadal nie wykorzystują możliwości jakie może przynieść, i tak obowiązkowy, przegląd sprawozdań finansowych przez biegłego rewidenta.

A przecież stanowi on właśnie doskonałą okazję do przeprowadzenia zintegrowanej niezależnej oceny systemu kontroli wewnętrznej i zarządzania ryzykiem przez jednostkę postronną i niezwiązaną ze spółką.

Badanie sprawozdań finansowych

Badania, przeglądy Renomowany audytor

sprawozdań finansowych zewnętrzny

przez audytora zewnętrznego

• 2009

• 2008

Potwierdzenie skuteczności w postaci opinii biegłego

Wyszukiwarka

Podobne podstrony:

Sanok Rubber Company S.A. Raport z badania sprawozdania finansowego za rok zakończony dnia 31 grudni

Sanok Rubber Company S.A. Raport z badania sprawozdania finansowego za rok zakończony dnia 31 grudni

Sanok Rubber Company S.A. Raport z badania sprawozdania finansowego za rok zakończony dnia 31 grudni

Sanok Rubber Company S.A. Raport z badania sprawozdania finansowego za rok zakończony dnia 31 grudni

Sanok Rubber Company S.A. Raport z badania sprawozdania finansowego za rok zakończony dnia 31 grudni

Sanok Rubber Company S.A. Raport z badania sprawozdania finansowego za rok zakończony dnia 31 grudni

Sanok Rubber Company S.A. Raport z badania sprawozdania finansowego za rok zakończony dnia 31 grudni

Sanok Rubber Company S.A. Raport z badania sprawozdania finansowego za rok zakończony dnia 31 grudni

Sanok Rubber Company S.A. Raport z badania sprawozdania finansowego za rok zakończony dnia 31 grudni

Sanok Rubber Company S.A. Raport z badania sprawozdania finansowego za rok zakończony dnia 31 grudni

Sanok Rubber Company S.A. Raport z badania sprawozdania finansowego za rok zakończony dnia 31 grudni

Instytut Transportu Samochodowego - Raport z badania sprawozdania finansowego za 2013 r. 2. Rachunek

Instytut Transportu Samochodowego - Raport z badania sprawozdania finansowego za 2013 r.3. Analiza w

więcej podobnych podstron