262080648

Uniwersytet Ekonomiczny w Krakowie

(XTXr‘XTXb = (XTX)-'XTy = b = (XTX)-‘XTy

oraz

—- = 2XtX jest macierzą określoną dodatnio, zatem spełniony jest też warunek

c.b.d.o.

dostateczny istnienia minimum funkcji S(P).

Własności estymatora MNK;

a) estymator b jest estymatorem liniowym (tzn. jest kombinacją liniową wektora y, obserwacji na zmiennej zależnej, tj. b = CTy)

b) estymator b jest estymatorem NIEOBCIĄŻONYM (tzn. E(b) = P)

c) macierz kowariancji wektora b dana jest wzorem: V(b) = o2(XTX)'1

d) Twierdzenie Gaussa-Markowa:

Wektor ocen parametrów strukturalnych b, uzyskany za pomocą MNK, jest najefektywniejszym (tzn. ma najmniejszą wariancję) w klasie nieobciążonych estymatorów liniowych.

Oznacza to, że dla każdego innego estymatora liniowego nieobciążonego, powiedzmy a, takiego że a = CTy i E(a) = P, różnica: V(b) - V(a) jest macierzą określoną niedodatnio.

W myśl twierdzenia Gaussa-Markowa estymator MNK jest najlepszy (najefektywniejszy) wśród wszystkich estymatorów liniowych nieobciążonych. O takim estymatorze mówi się, że ma własność BLUE (best linear unbiased estimator).

Twierdzenie

W KMNRL estymator MNK ma K-wymiarowy rozkład normalny, tj: b ~ Nk(P, o2(XtX)‘1)

Twierdzenie

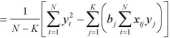

Nieobciążonym estymatorem wariancji składnika losowego o2 jest tzw. WARIANCJA RESZTOWA Se2 dana wzorami:

N-K

e'e=(y - y)' (y - y)=(y - Xb)' (y - Xb>

;(yry-brXry)

gdzie: N K

N K e = y-y y = Xb

— liczba obserwacji

— liczba szacowanych parametrów

— liczba stopni swobody

y — wektor reszt

> — wektor wartości teoretycznych

Odpowiedni zapis skalamy wariancji resztowej ma postać:

K

2

Ekonometria, Antoni Goryl, Anna Walkosz strona 8

Wyszukiwarka

Podobne podstrony:

Uniwersytet Ekonomiczny w Krakowie Inną miarą dobroci dopasowania modelu do rzeczywistości jest tzw.

UNIWERSYTET EKONOMICZNY W KRAKOWIEVADEMECUM STYPENDYSTYczyli wszelkie formalności przed, w trak

905 Uniwersytet Ekonomiczny w KrakowieNaukowe Zarządzanie ISSN 1898-6447 Zesz. Nauk. UEK,

Krakowska Szkoła Biznesu MBA Studia Podyplomowe UNIWERSYTET EKONOMICZNY W KRAKOWIE KSB*8*EFMD

m UNIWERSYTET EKONOMICZNY W KRAKOWIE KSBS5tm ^intfneraęiet ^Ekonomiczny £tr ptrakotoie

Aj UNIWERSYTET EKONOMICZNY W KRAKOWIEodGrodzić ogRODymiasto scalonej zieleniąROD "Nad

11 UNIWERSYTET EKONOMICZNY W KRAKOWIE 12017 r. Kraków, dn. 10 lisi Szanowni Państwo, uprzejmie

Krzysztof Lipecki, Dominik Ziarkowski Uniwersytet Ekonomiczny w Krakowie Katedra TurystykiZajęcia z

biblioteka główna ui-KCytowania pracowników Uniwersytetu Ekonomicznego w Krakowiedr Krzysztof WachWy

Oj UNIWERSYTET EKONOMICZNY W KRAKOWIE^sMSAPAkademia Dziedzictwa Akademia Dziedzictwa IX edycja,

UNIWERSYTET EKONOMICZNY W KRAKOWIE^MSAP Wykłady otwarte Akademii Dziedzictwa: Od 2011 r. MCK

© UNIWERSYTET EKONOMICZNY W KRAKOWIE^MSAP Zgłoszenia: Zgłoszenia na studia podyplomowe

mp 819_2010 Uniwersytetu Ekonomicznego w KrakowiePaweł Drobny Studia Doktoranckie Wydziału Ekonomii

Zeszyty Uniwersytet Ekonomiczny w Krakowie 4(928) ISSN 1898-6447 Zesz. Nauk. UEK, 2014; 4(928):

915 Uniwersytet Ekonomiczny1 w KrakowieNaukowe Zarządzanie ISSN 1898-6447 Zesz. Nauk. UEK,

Praca zawodowa studentów Uniwersytetu Ekonomicznego w Krakowie - karta

więcej podobnych podstron