604226203

POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH

W przypadku istnienia kilku urządzeń przesyłowych na nieruchomości, które nie mają powierzchni wspólnych pasów służebności przesyłu albo obszarów faktycznego oddziaływania służebności przesyłu, ich udziały w sumarycznym obciążeniu nieruchomości służebnością przesyłu możliwe są do określenia na podstawie wzorów:

(15)

ą,xws,

ix

Pi = v*— (16)

i=1

gdzie:

Psi - powierzchnie pasa służebności przesyłu albo obszaru oddziaływania

służebności przesyłu,

Psi* - zrównoważone powierzchnie pasów j.w.,

w^ - waga i-tego urządzenia w obciążeniu nieruchomości służebnością

przesyłu,

Pi - udział i-tego urządzenia w obciążeniu nieruchomości służebnością

przesyłu.

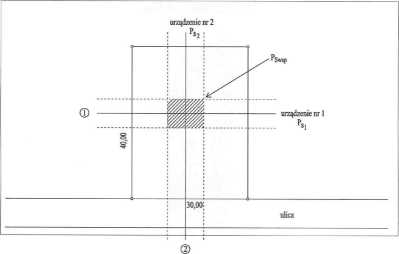

4.8.4. Nieruchomość obciążona kilkoma urządzeniami mającymi powierzchnie wspólne pasów służebności przesyłu.

Rysunek ilustrujący nieruchomość obciążoną dwoma urządzeniami przesyłowymi mającymi powierzchnię wspólną pasów służebności przesyłu

KSWS 4 Wycena służebność przesyłu i określanie kwoty wynagrodzenia za bezumowne korzystanie z 12 nieruchomości przy inwestycjach liniowych.

Wyszukiwarka

Podobne podstrony:

POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH W przypadku istnienia kilku urządzeń

POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH W przypadku istnienia kilku urządzeń

POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH W przypadku istnienia kilku urządzeń

POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH 5.1.4. W przypadku określenia wynagrodzenia

POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH 2.3.1. W przypadku sporządzania sprawozdania

w POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH 5.1.5. W przypadku

POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH 4.2.2. W przypadku, gdy

POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA

_POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH rozumieć szczególne cechy określonego

T _POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH DON- dochód operacyjny netto w poszczegól

POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH 4.4. Technika kapitalizacji prostej 4.4.1.

"_POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH 5. Wskazówki metodyczne dotyczące

W_POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH odpowiednio dane zawarte w sprawozdaniach

W V POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH 1. Wprowadzenie 1.1.

3.1.4. _POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH Do wyceny przyjmuje się dochody z

POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH 3.3. Techniki wyceny 3.3.1.

_POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH mediów, nakłady na konserwację i naprawy

_POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH a) potencjalny dochód

POLSKA FEDERACJA STOWARZYSZEŃ RZECZOZNAWCÓW MAJĄTKOWYCH 4.2. Zasady stosowania metody zysków 4.2.1.

więcej podobnych podstron