7025753195

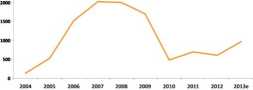

Rysunek 3. Nakłady inwestycyjne w sektom stalowym w Polsce w lalach 2115-2113 |ak it|

Rysunek i Zweryłikowane misja CO, sektora hutnioego i jednostkowe emisje na lat; stali surowej w Polsce w latach 2111-2(13 |mln ton. tony CO^I stali)

nakłady Inwestycyjne

ŁfektywnoiC energetyczna na tonę stall

Rysunek!. Beklynmość energetyana predukcp siali w Polsce w latach 2111-2112 i»porami i innymi krajani M stali surawejl

Emisje CO,

rocznie, znacznie przekraczającej potrzeby krajowego tynku. Dużym wyzwaniem dla przemysłu byt nie tylko nadmiar mocy produkcyjnych, ale również przestarzałe wyposażenie. wysoki wciąż udział stali marte-

do wlewnic (93 proc.), przerost zatrudnienia i niska produktywność. Koszty restrukturyzacji oszacowano na 12 mld zt i zostały one poniesione głównie przez same huty, co doprowadziło do znacznego zadłużenia się przedsiębiorstw. W związku ze staraniami Polski o akcesję do Unii Europejskiej hutnictwo nie mogło korzystać z pomocy publicznej, poza wynegocjowanym i zapisanym w Protokole nr 8 Traktatu o Przystąpieniu wsparciem na restrukturyzację w wysokości 3.4 mld zl.

Proces przebudowy w sektorze stalowym formalnie zakończył się w 2006 foku pozostawiając zmodernizowane zakłady o zdolności produkcyjnej 12,6 min ton i produkcję przekraczającą 10 min ton. Hutnictwo zostało całkowicie sprywatyzowane, zaprzestano produkcji stali w piecach mar-tenowskich, a udział ciągłego odlewania stali zwiększył się z 7 do 82 proc. W strukturze produkcji stali udział procesu konwertorowego zwiększył się do około 60 proc.

Restrukturyzacja uczyniła polskie hutnictwo zdolnym do konkurowania na arenie międzynarodowej pod względem technologicznym, jednak dynamicznie zmieniające się otoczenie gospodarcze i prawne stawia wciąż nowe wyzwania przed producentami stali. Wysokie koszty produktów energetycznych i surowców do produkcji stali oraz wymogi unijne co do zmniejszania oddziaływania przemysłu na środowisko naturalne wpłynęły na konieczność realizacji dalszych inwestycji poprawiających konkurencyjność hut. W latach 2004-2013 huty przeznaczyły około 10 mld zl na nowe inwestycje i niezbędne modernizacje (rys. 3).

Jednym z bardzo znaczących efektów inwestycji była ogromna poprawa efektywności energetycznej produkcji stali. Wskaźnik zużycia produktów energetycznych (produkty energetyczne to m.in.: węgiel, koks. gaz ziemny, koksowniczy, gardzielowy, konwertorowy czy wielkopiecowy) od 2000 roku zmniejszy! się z 0,33 do 0,21 toeA stali surowej, czyli o 36 proc. W porównaniu do aktualnej średniej unijnej 0,30 toeA stali osiągnęliśmy znaczną przewagę, także biorąc pod uwagę skalę redukcji, która dla krajów UE wyniosła w tym samym okresie 14 proc. (toe to jednostka paliwa umownego, stosuje się ją. aby pomóc obiektywnie porównać różne rodzaje paliw używanych w piecach metalurgicznych np, gaz, ropa, mazut. koks, energia elektryczna i inne).

Wzrost efektywności oczywiście byt częściowo związany ze zmianą struktury produkcji stali. Udział wtórnego procesu, w piecu elektrycznym wzrósł w pierwszej dekadzie XXI w. o 15 proc., do około 50 proc. calkcwitej produkcji krajowej siali. Wskaźnik jednostkowego zużycia produktów energetycznych na tonę stali surowej, kilkakrotnie wyższy w pierwotnym procesie wielkopiecowym niż elektrycznym, dla obu procesów uległ obniżeniu. Wysoka efektywność energetyczna polskiego hutnictwa, przy uwzględnieniu struktury produkcji, jest widoczna w porównaniu z innymi krajami (rys- 4).

Wyszukiwarka