Raport marketingowy - analiza rynku opon w Polsce

Produkt

Opona jest produktem wykorzystywanym w samochodach jako osłona felg, powodująca elastyczne i komfortowe przemieszczanie pojazdu. Jest ona wytwarzana z siatki stalowej pokrytej kauczukowo-gumową powłoką. Wartym podkreślenia jest fakt, iż jest to niezbędny element wyposażenia samochodu - jego brak uniemożliwia jazdę samochodem.

Substytuty

Wydaje nam się że opona jako taka nie ma substytutu. Analizując krajny przypadek substytutem może być np. gąsienica w spychaczu lub koparce jednak trudno sobie wyobrazić samochodów osobowy wyposażony w gąsienice.

Można rozpatrywać jedynie substytutu w ramach grupy produktów jakim są opony. Zamiennie można używać opon z dętką, opon bezdętkowych, ze szkieletem wykonanym z siatki stalowej lub z włókna sztucznego, opon przeznaczonych do jazdy w temperaturach dodatnich i w okresie zimowym itp. Są to więc dobra substytucyjne lecz w ramach samej grupy produktowej jaką stanowią opony.

Produkty komplementarne

Dobrem komplementarnym w stosunku do opony jest pojazd samochodowy, lub a raczej odwrotnie opona jest dobrem komplementarnym w stosunku do samochodu. Idąc dalej bobrem komplementarnym w stosunku do opony jest felga samochodowa, wentyl zapewniający odpowiednie ciśnienie w samej oponie (w przypadku opon bezdętkowych).

Charakterystyka rynku i konkurencji

Udział w rynku poszczególnych marek

Pod koniec 1995 roku na inwestycje w polską branżę oponiarską zdecydowały się dwa czołowe światowe koncerny. Amerykański Goodyear zaangażował się kapitałowo w Dębicy, a francuski Michelin przejął kontrolę nad olsztyńskim Stomilem. W efekcie, krajowy rynek producentów opon został zdominowany przez dwóch wytwórców. Dopiero trzy lata później, na polskim rynku pojawił się trzeci, światowy potentat tej branży, japoński Bridgestone, który wraz ze Stomilem Poznań utworzył spółkę Bridgestone/Firestone Poland.

Zanim na polskim rynku pojawili się wymienieni inwestorzy strategiczni, podział ról w krajowej branży oponiarskiej był wyjątkowo czytelny - fabryka z Dębicy panowała niepodzielnie na rynku ogumienia do samochodów osobowych, a jej konkurent z Olsztyna władał rynkiem opon ciężarowych, dostawczych i rolniczych. Wejście światowych potentatów zmieniło realia krajowego rynku i od tego momentu rozgorzała walka o prymat na nim. Z czasem, wsparta amerykańskim kapitałem finansowo-technologicznym Dębica, rozpoczęła produkcję opon do samochodów dostawczych i ciężarowych, a jej olsztyński konkurent wspierany przez francuskiego właściciela, postanowił złamać monopol Dębicy na produkcję opon do samochodów osobowych, których produkcję podjęto w 1992 roku.

Szybko się jednak okazało, że batalia między obu rywalami rozgrywa się nie tylko o podział krajowego rynku lecz także o potencjalne zyski z ekspansji eksportowej. Wprawdzie polski rynek oponiarski w drugiej połowie lat 90-tych był już dostatecznie chłonny, to jednak idące w setki milionów dolarów, inwestycje światowych gigantów były obliczone na znacznie większą skalę. W ich zamierzeniach, polskie fabryki miały być z czasem, przyczółkami do opanowania rynku opon całej Europy Środkowo-Wschodniej.

Jednym z najbardziej widocznych efektów tych inwestycji był np. ponad 110%- owy wzrost przychodów Stomilu oraz Dębicy, w latach 1995-2000. Obie spółki skoncentrowały swoje wysiłki na rozwoju produkcji opon do samochodów osobowych -największego i najbardziej dochodowego segmentu oponiarskiego rynku, nie zapominając wszakże o zapewnieniu sobie równie silnej pozycji w perspektywicznym segmencie opon do samochodów ciężarowych i dostawczych. Poza tym, areną konkurencyjnych zmagań obu producentów stał się zarówno rynek wymiany, jak i rynek pierwszego wyposażenia. Nowe opony z Dębicy montowano m.in. do modeli: Fiata (Seicento, Siena, Palio), Daewoo-FSO (Nubira), GM Poland (Opel Astra), Skody Auto Poland oraz Forda (Escort, Fiesta). Z kolei, pierwszymi odbiorcami produktów Stomilu były: Daewoo-FSO (Polonez, Lanos), Daewoo Motor Poland (Lublin II) i Fiat (Cinquecento). Natomiast walka o intratny rynek wymiany toczyła się już nie tylko między obu krajowymi rywalami, ale także z rosnącym importem opon.

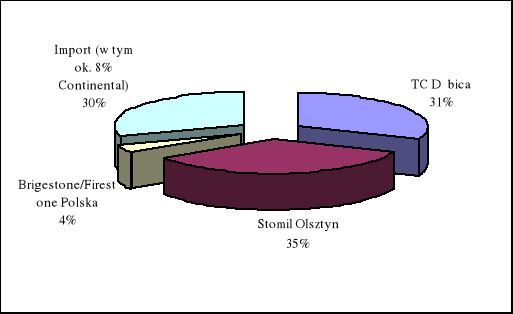

Rysunek 1. Udział w rynku ogumienia w 2000 roku

Źródło: Samar s.c.; Rocznik Statystyczny GUS

W rezultacie, dotychczasowa, rynkowa pozycja obu głównych rywali praktycznie się nie zmieniła, a zdobycie choćby jednoprocentowego, dodatkowego udziału w krajowym rynku przez któregokolwiek z nich, okupione było znaczącymi nakładami na promocję i reklamę własnych wyrobów. Między innymi za sprawą rosnącego importu opon, który według danych GUS, tylko w latach 1995-99 wzrósł wartościowo o prawie 200%. Jak szacują analitycy branży, udział Stomilu i Dębicy w krajowym rynku opon ogółem, wyniósł w 2000 roku odpowiednio: 35 i 31%, natomiast importu ok. 30%, a trzeciego na krajowym rynku producenta opon (Stomilu Poznań) ok. 45%. Z kolei, udziały Dębicy w poszczególnych segmentach rynku ocenia się na: ok. 47%. w przypadku opon do samochodów osobowych (Stomilu Olsztyn na ok. 30%), ok. 22% do samochodów ciężarowych oraz 20% do maszyn rolniczych. Zdaniem specjalistów branży, na rynku wymiany opon do samochodów osobowych dominuje Dębica, natomiast dla samochodów dostawczych i ciężarowych - Stomil Olsztyn. Pozycję lidera rynku pierwszego wyposażenia nadal zajmuje Dębica, która zrekompensowała sobie spadek zamówień ze strony Daewoo-FSO, zwiększoną sprzedażą opon dla fabryki Fiata w Turynie. Chociaż wcześniej podejrzewano, że to właśnie Dębica najsilniej odczuje załamanie naszego rynku motoryzacyjnego polegające na tym, że Polacy tak radykalnie ograniczyli zakupy nowych samochodów.

Układ sił na rynku

Zgodnie ze światową tendencją w tej dziedzinie, polska branża oponiarska jest bardzo silnie skoncentrowana. Pod koniec 2000 roku, dwaj najwięksi, krajowi producenci opon kontrolowali (mniej więcej po równo) ponad 65% realizowanej w Polsce produkcji. Z bardzo silną dominacją kilku czołowych wytwórców mamy również do czynienia w skali globalnej, gdzie trzech największych producentów (japoński Bridgestone, francuski Michelin oraz amerykański Goodyear) kontroluje łącznie ponad 55% światowego rynku ogumienia.

Cechą charakterystyczną polskiej branży oponiarskiej jest również fakt, że wszyscy trzej giganci światowej branży są już w Polsce obecni i jest raczej mało prawdopodobne, by pojawił się u nas z własną produkcją kolejny konkurent. Oznacza to właściwie, że polski rynek opon został już podzielony i mogą następować co najwyżej, zmiany w udziałach rynkowych trójki krajowych producentów oraz czwartego gracza rynku, jakim jest znaczący import.

Charakteryzując sytuację polskiej branży oponiarskiej nie można zapominać, że jej obecny potencjał produkcyjny (w sensie jego wielkości oraz jakości produkcji) został wykształcony w wyniku pojawienia się w polskich zakładach oponiarskich, strategicznych inwestorów branżowych (w 1995 roku), co sprawiło, że zyskały one perspektywę długofalowego i międzynarodowego rozwoju (m.in. za sprawą dostępu do najnowocześniejszych technologii, kanałów dystrybucji, stabilnych źródeł finansowania). Z drugiej jednak strony, należy mieć też na uwadze fakt, że o obecnej, a tym bardziej przyszłej kondycji naszej branży oponiarskiej, decydować już będą globalne interesy podmiotów zagranicznych w niej zaangażowanych, które nie zawsze muszą być zbieżne z oczekiwaniami tylko naszego rynku.

Kształtowanie się sprzedaży na rynku

Rynek pierwszego wyposażenia jest w sposób bezpośredni zależny od koniunktury w przemyśle motoryzacyjnym. Zmiany w sytuacji producentów samochodów powodują bowiem, odpowiednie działania dostosowawcze na rynku ogumienia. Spadek produkcji samochodów pociąga za sobą również kurczenie się rynku ogumienia pierwszego wyposażenia, skutkujące zaostrzeniem konkurencji wśród producentów opon (nasilona rywalizacja cenowa, redukcje zatrudnienia lub wręcz zamykanie zakładów, jak też obniżanie kosztów poprzez przenoszenie produkcji do krajów o tańszej sile roboczej). Wprawdzie rynek pierwszego wyposażenia jest mniej chłonnym obszarem zbytu (w Polsce ok. 1/3 produkcji), ale uważany jest za bardziej prestiżowy i nie wymagający ponoszenia tak dużych nakładów na cele promocyjne, jak rynek wymiany. Poza tym, uważa się, że rynek pierwszego wyposażenia jest perspektywiczny, gdyż przyzwyczaja nabywcę samochodu do konkretnej marki opon.

Rynek wymiany jest może mniej prestiżowy, ale za to większy, bardziej dochodowy i mniej wrażliwy na cykliczne zawirowania w sprzedaży nowych samochodów. Dlatego też, producenci opon starają się zwykle tak alokować swoją produkcję, by nie popaść w zbytnie uzależnienie od producentów samochodów, choć nie zawsze się to im udaje, zwłaszcza w przypadku największych koncernów, które z konieczności (skalą działania) zaopatrują w swoje opony wielkich producentów samochodów. Jak na razie, polskim spółkom oponiarskim ta sztuka się udaje i nie odczuwają one jeszcze, obecnych kłopotów polskiego rynku motoryzacyjnego, wetując sobie regres w sprzedaży opon na pierwsze wyposażenie, wzrostem tejże na rynku wymiany oraz eksportem.

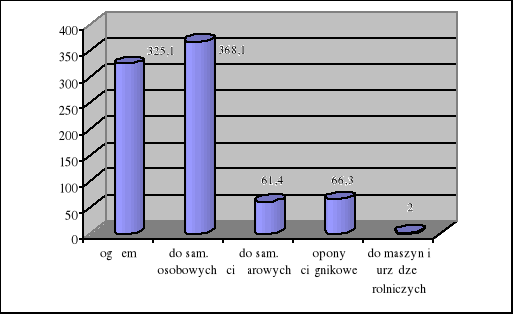

W latach 90-tych, produkcja opon w Polsce uległa zasadniczym przeobrażeniom, zarówno pod względem jej wolumenu, jak i asortymentowej struktury. Na przełomie lat 80-tych i 90-tych polskie zakłady wytwarzały rocznie ok. 5,7 mln sztuk opon do pojazdów samochodowych, ciągników i maszyn rolniczych oraz 5,5 sztuk opon do jednośladów. Ogumienie do samochodów osobowych stanowiło niewiele ponad 60% produkcji, a ok. 20% przypadało na opony do samochodów ciężarowych.

Począwszy od 1992 roku produkcja opon do pojazdów samochodowych zaczęła rosnąć (średniorocznie o ok. 22%), tak by w roku 2000 osiągnąć prawie 20 mln sztuk opon ogółem, w tym do pojazdów samochodowych ponad 18,5 mln sztuk. Oznacza to wzrost rynku ogumienia samochodowego w Polsce o ponad 330%, co jest poniekąd prostą konsekwencją wzrostu liczby samochodów zarejestrowanych w Polsce, zwłaszcza osobowych, których liczba w okresie 1990-2000 wzrosła o ponad 5,2 miliona (łącznie pojazdów wyprodukowanych i zmontowanych w kraju, jak też importu oficjalnego oraz prywatnego). W konsekwencji, w końcu lat 90-tych potencjalna chłonność polskiego rynku, mierzona liczbą pojazdów sytuowała go w pierwszej dwudziestce największych rynków oponiarskich świata i trudno się dziwić, aby tego rodzaju awans uszedł uwadze potentatów tej branży. Zwłaszcza, że jeszcze do niedawna nasz rynek motoryzacyjny bił wszelkie rekordy pod względem sprzedaży nowych aut, zaś liczba sprowadzonych do kraju w latach 1990-2000 samochodów używanych wyniosła ok. 1,3 mln pojazdów.

Wynikało z tego, że szanse dynamicznego rozwoju zyskał nie tylko rynek pierwszego wyposażenia (zdominowany w przypadku aut wyprodukowanych w Polsce głównie przez rodzimych producentów), ale również i dochodowy rynek wymiany, którego zdobywanie, nie wiązało się z koniecznością budowy nowych fabryk lecz mógł on być zaspokajany przez zdecydowanie mniej kapitałochłonny import (cła na opony zostały zniesione w 1998 roku). Skorzystali na tym głównie, producenci opon z krajów CEFTY, których zakłady zostały przejęte w latach 90-tych przez potentatów branży oponiarskiej (jak np. czeski Barum przez koncern Continental).

Rysunek 2. Wzrost produkcji opon w Polsce w latach 1990-2000 (w %)

Źródło: Samar s.c.; Rocznik Statystyczny GUS

Z kolei, dla nowych właścicieli polskich firm oponiarskich (Michelin i Goodyear), atrakcyjność inwestowania w naszym kraju również niepomiernie wzrosła, kiedy się okazało, że posiadanie fabryki w Polsce otwiera im możliwości szybkiej ekspansji na rynki krajów sąsiednich.

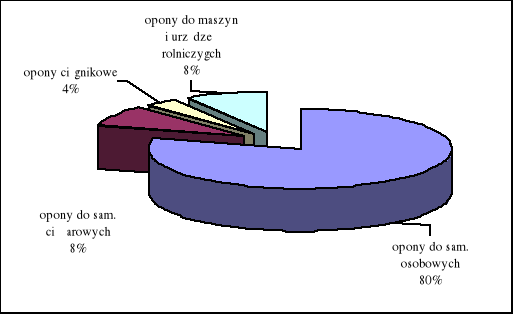

Największą część krajowej produkcji opon stanowi ogumienie do samochodów osobowych. W 2000 roku wyprodukowano ponad 16,5 mln tego typu opon, czyli 83,7% produkcji ogółem. W latach 1990-2000, ten segment krajowego rynku ogumienia wzrósł o prawie 370%. Z kolei, liczba produkowanych rocznie opon ciężarowych utrzymuje się od 1995 roku w przedziale 1,6-1,85 mln sztuk (ok. 9% udział w rynku ogumienia). Natomiast poziom rocznej produkcji opon ciągnikowych, to w ostatnich latach ok. 700-800 tys. sztuk (ok. 4,2%), zaś opon do maszyn i urządzeń rolniczych - około 400-600 tys. sztuk (ok. 2,5% rynku).

Jak z powyższego wynika, kluczowe znaczenie dla rynku ogółem, jak i każdego z producentów z osobna ma segment opon do samochodów osobowych, który jest jednak także najbardziej konkurencyjny. Od kilku lat coraz większego znaczenia nabiera również rynek opon do samochodów ciężarowych, co wiąże się nie tylko z samym wzrostem taboru dostawczego i ciężarowego w Polsce, ale również z wprowadzeniem na krajowy rynek w drugiej połowie lat 90-tych, nowej generacji bezdętkowych.

Rysunek 3. Struktura produkcji opon w Polsce w 2000 roku

Źródło: Samar s.c.; Rocznik Statystyczny GUS

Zyskuje także na znaczeniu segment opon zimowych do samochodów osobowych. Specjaliści z branży szacują chłonność tego segmentu rynku nawet na 10-12 mln sztuk opon zimowych rocznie. Opony zimowe mają w swojej ofercie wszyscy krajowi producenci oraz importerzy, choć ci pierwsi zdecydowanie dominują na tym rynku, przede wszystkim dzięki niższym cenom (65-75% polskiego rynku opon zimowych dzielą między siebie TC Dębica i Stomil Olsztyn). Choć zdobywanie krajowego rynku opon zimowych sporo kosztuje (ocenia się, że tylko w latach 1995-97 wydano na ich reklamę od 12 do 15 mln USD), to jest to rynek bardzo perspektywiczny. Przede wszystkim dlatego, że jak przewidują analitycy branży już w niedalekiej przyszłości wyposażanie nowych samochodów sprzedawanych w Polsce w dwa komplety opon - letnich i zimowych - stanie się rynkowym standardem. Oczekuje się również dynamicznego rozwoju tego segmentu oponiarskiego rynku, w związku z procesem umiędzynarodawiania naszego transportu ciężarowego oraz autobusowego i koniecznością spełniania wyższych standardów technicznych, a to oznacza, że większość ciężarówek i autobusów jeżdżących po naszych drogach będzie wymagała wymiany ogumienia na zimowe.

Faza cyklu życia produktu

Oponę na krzywej cyklu życia produktu należy umiejscowić jako produkt w fazie dojrzałości wzrostowej. Wobec wzrostu samego rynku motoryzacyjnego, wzrostu liczby samochodów na tym rynku popyt pośredni na opony wciąż rośnie. Na rynku polskim można się spodziewać zwolnienie tempa wzrostu wobec obecnego zastoju na rynku sprzedaży nowych aut, jednak wobec faktu zniesienia stawek celnych z krajami Unii Europejskiej wzrośnie zapewne import samochodów używanych do Polski. Poza tym samochody zakupione w okresie boomu motoryzacyjnego w Polsce tj. w latach 1996-1999 będą właśnie teraz wymagały wymiany ogumienia na nowe.

Nowe produkty

Wydaje się, że na rynku opon możliwe są obecnie jedynie dyferencjacje produktowe. Producenci konstruując np. nowy układ bieżnika, nowy układ włókien, czy też ich ulepszoną kompozycję, nowy typ splotu siatki szkieletowej opony obwieszczają w swych kampaniach reklamowych przełom na rynku opon. Sprowadza się to jednak do różnych wariancji tego samego podstawowego produktu, spełniającego nadal te same funkcje. Zapewne owe modyfikacje, ulepszenia i nowości technologiczne sprawiają że opony staja się coraz bardziej wytrzymałe (umożliwiają przebycie większej liczby kilometrów przy zachowaniu parametrów technicznych opony), lepszy komfort jazdy czy tez większą wytrzymałość opony na odkształcenia, to jednak w gruncie rzeczy jest to ten sam produkt.

Konsumenci, segmenty rynku

Rynek opon składa się z dwóch podstawowych segmentów, określanych najczęściej jako: rynek pierwszego wyposażenia, na którym odbiorcami ogumienia są bezpośredni producenci środków transportu oraz tzw. rynek wymiany, gdzie ostatecznymi odbiorcami są użytkownicy środków transportu. Z kolei, pod względem produkowanego asortymentu, w rynku ogumienia wydziela się kilka głównych segmentów: opon do samochodów osobowych, samochodów dostawczych, ciężarowych, opon przeznaczonych dla rolnictwa oraz dętek i ogumienia dla jednośladów. Wyróżnia się także segment ogumienia letniego oraz zimowego.

Strategie realizowane przez producentów

Przy analizowaniu strategii rynkowych należy wydzielić dwa zasadnicze segmenty rynku: rynek pierwszego wyposażenia i rynek wymiany. Zarówno same strategie marketingowe realizowane na tych rynkach, jak i ich nasilenie są odmienne.

Rynek pierwszego wyposażenia charakteryzuje się trudnością zdobycia kontraktu z fabryką samochodów. Są to zazwyczaj długoterminowe umowy o współpracy. Z punktu widzenie nabywcy nowego samochodu, to w jakie opony jest on wyposażony jest jedną z mniej istotnych rzeczy. Wobec tego konkurować na tym rynku można przede wszystkim dogodnymi formami płatności, upustami ze względu na hurtowe zakupy, ważna jest również obsługa posprzedażowa i zapewnieniem terminowości dostaw partii opon.

Rynek wymiany kieruje się odmiennymi prawami. Tutaj nabywca decyduje czy pragnie kupić opony drożne, tańsze, o takim lub innym kroju bieżnika. Podstawową strategią konkurencji na tym rynku jest agresywny marketing i rozbudowana sieć dystrybucyjna. Agresywny marketing przejawia się w reklamowych kampaniach medialnych przekonujących o wyjątkowości oferowanych przez daną firmę opon. Z kolei jeżeli brak będzie powszechnej dostępności danych opon nakłady na reklamę i promocję będą niezasadne. Jest to uwarunkowane faktem rynku nabywcy, jeżeli pojawił się impuls o fakcie zakupu np. opon Stomilu Olsztyn a nie będą one dostępne w najbliższym sklepie zainteresowanie konsumenta szybko przezuci się na inną markę. W ten sposób reklama spowoduje zakup opony jednak firmy konkurencyjnej.

Na rynku wymiany ważne są również strategie cenowe, każda z firm oponiarskich stosuje tu podobną strategię. Opony produkowane np. w TC Dębica pod marką Dębicy są tańsze od opon produkowanych w tym samym zakładzie ale pod marką Goodyear. Podobnie jest w przypadku Stomilu Olsztyn i Michelin, czy też Barum i Continental.

Bariery wejścia i wyjścia z rynku

Jak już zostało wcześniej pozwiedzane, wszyscy światowi potentaci zajmujący się produkcją opon są już obecni na polskim rynku, konkurencja w sektorze jest dość silna. Wobec powyższego największą barierą wejścia na rynek jest rywalizacja z uznanymi już na polskim rynku producentami opon, z zaistnieniem w świadomości konsumentów z nowa marką. Niezbędne są oczywiście w związku z tym ogromne nakłady finansowe, czy to na budowę fabryki, czy tez zbudowanie sieci dystrybucyjnej. W tym drugim przypadku, wobec jeszcze postępującej liberalizacji handlu zagranicznego między krajami CEFTY i z krajami UE koszty te są znacznie mniejsze. Unika się poza tym ryzyka poniesienia olbrzymich nakładów inwestycyjnych w budowę fabryki, co w przypadku niepowodzenia na rynku jest bardzo istotną barierą wyjścia.

Stomil Olsztyn - 35%, TC Debica - 31%

11

Wyszukiwarka

Podobne podstrony:

raport marketingowy płatna tv (13 stron) qtz6zfge7wct7mqr4j3ydtvxpzpu6n5kpfltaiq QTZ6ZFGE7WCT7MQR4

PM 08-09 L cw Wytyczne do raportu z zajec poprawione, Marketing

raport firmy adidas, WSTiH, marketing ćw

PM 08-09 L cw Wytyczne do raportu z zajec(1), Marketing

Raport, Akademia Ekonomiczna w Katowicach, Zarzadzanie, Semestr III, Badania marketingowe

Raport z ankiety, Wojskowa Akademia Techniczna - Zarządzanie i Marketing, Licencjat, II Rok, Semestr

raport z badania marketingowego (7 str), Marketing

Raport.2 Usługi Kosmetyczne, Akademia Ekonomiczna w Katowicach, Zarzadzanie, Semestr III, Badania ma

badania marketingowe raport

Adrian Kołodziej raport 02 Sukces w Marketingu Internetowym

Adrian Kolodziej raport 01 Sukces w Marketingu Internetowym

Raport Online vs Offline Marketing

Schemat raportu z badań marketingowych t

Strategie marketingowe prezentacje wykład

więcej podobnych podstron