„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Teresa Skała

Prowadzenie działalności gospodarczej 743[02].Z3.04

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

dr inż. Tadeusz Sadowski

mgr inż. Maria Galińska

Opracowanie redakcyjne:

mgr Teresa Skała

Konsultacja:

mgr inż. Zdzisław Feldo

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 743[02].Z3.04

„Prowadzenie działalności gospodarczej”, zawartego w programie nauczania dla zawodu

kuśnierz 743[02].

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

4

2. Wymagania wstępne

6

3. Cele kształcenia

7

4. Materiał nauczania

8

4.1. Podstawowe pojęcia i kategorie ekonomiczne

8

4.1.1. Materiał nauczania

8

4.1.2. Pytania sprawdzające

10

4.1.3. Ćwiczenia

10

4.1.4. Sprawdzian postępów

12

4.2. Gospodarka rynkowa, podmioty gospodarcze

13

4.2.1. Materiał nauczania

13

4.2.2. Pytania sprawdzające

18

4.2.3. Ćwiczenia

18

4.2.4. Sprawdzian postępów

19

4.3. Popyt, podaż, cena

20

4.3.1. Materiał nauczania

20

4.3.2. Pytania sprawdzające

23

4.3.3. Ćwiczenia

23

4.3.4. Sprawdzian postępów

24

4.4. Podejmowanie działalności gospodarczej

25

4.4.1. Materiał nauczania

25

4.4.2. Pytania sprawdzające

33

4.4.3. Ćwiczenia

33

4.4.4. Sprawdzian postępów

36

4.5. Dokumentacja związana z podejmowaniem i prowadzeniem działalności

gospodarczej

37

4.5.1. Materiał nauczania

37

4.5.2. Pytania sprawdzające

39

4.5.3. Ćwiczenia

40

4.5.4. Sprawdzian postępów

41

4.6. Pozyskiwanie środków finansowych

42

4.6.1. Materiał nauczania

42

4.6.2. Pytania sprawdzające

45

4.6.3. Ćwiczenia

45

4.6.4. Sprawdzian postępów

46

4.7. Rozliczenie ubezpieczeń społecznych i podatków

47

4.7.1. Materiał nauczania

47

4.7.2. Pytania sprawdzające

50

4.7.3. Ćwiczenia

51

4.7.4. Sprawdzian postępów

53

4.8. Organizacja i zarządzanie przedsiębiorstwem

54

4.8.1. Materiał nauczania

54

4.8.2. Pytania sprawdzające

59

4.8.3. Ćwiczenia

59

4.8.4. Sprawdzian postępów

60

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

4.9. Aktywne poszukiwanie pracy

61

4.9.1. Materiał nauczania

61

4.9.2. Pytania sprawdzające

69

4.9.3. Ćwiczenia

69

4.9.4. Sprawdzian postępów

71

5. Sprawdzian osiągnięć

72

6. Literatura

77

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

1. WPROWADZENIE

Poradnik ten będzie Ci pomocny w przyswajaniu wiedzy o planowaniu, podejmowaniu

i prowadzeniu działalności gospodarczej.

W poradniku znajdziesz:

−

wymagania wstępne – wykaz umiejętności, jakie powinieneś mieć już ukształtowane, by

bez problemów móc korzystać z poradnika,

−

cele kształcenia – wykaz umiejętności, jakie zdobędziesz podczas pracy z poradnikiem,

−

materiał nauczania –wiadomości teoretyczne niezbędne do osiągnięcia założonych celów

kształcenia i opanowania umiejętności zawartych w jednostce modułowej,

−

zestaw pytań sprawdzających, byś mógł sprawdzić, czy opanowałeś określone treści,

−

ćwiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

−

sprawdzian osiągnięć, przykładowy zestaw zadań. Zaliczenie testu potwierdzi

opanowanie materiału całej jednostki modułowej,

−

literaturę uzupełniającą.

Bezpieczeństwo i higiena pracy

W czasie wykonywania ćwiczeń musisz przestrzegać regulaminów, przepisów bhp

i higieny pracy oraz instrukcji przeciwpożarowych, związanych z rodzajem wykonywanych

prac. Przepisy te poznasz podczas trwania nauki.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

Schemat układu jednostek modułowych

743[02].Z3

Organizacja produkcji kuśnierskiej

743[02].Z3.01

Organizowanie procesu

wytwarzania wyrobów

futrzarskich

743[02].Z3.02

Ocenianie jakości wyrobów

futrzarskich

743[02].Z3.03

Pakowanie, magazynowanie

i transport wyrobów

futrzarskich

743[02].Z3.04

Prowadzenie działalności

gospodarczej

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej, powinieneś umieć:

−

korzystać z różnych źródeł informacji,

−

dokonywać prostej analizy matematycznej,

−

nawiązywać kontakty z innymi ludźmi,

−

czytać ze zrozumieniem,

−

formułować i wyciągać wnioski,

−

obsługiwać komputer,

−

współpracować w grupie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej, powinieneś umieć:

–

posłużyć się podstawowymi pojęciami ekonomicznymi,

–

wyjaśnić istotę mechanizmów rynkowych,

–

określić relacje między popytem, podażą a ceną,

–

sklasyfikować podmioty gospodarcze według normy prawnej,

–

określić różnice w funkcjonowaniu zakładu miarowo-usługowego i przedsiębiorstwa

przemysłowego,

–

określić

zasady

postępowania przy podejmowaniu działalności gospodarczej

i prowadzeniu własnego przedsiębiorstwa,

–

przygotować dokumentacje związaną z rozpoczęciem działalności gospodarczej,

–

zastosować przepisy prawa cywilnego i handlowego,

–

określić źródła pozyskania środków finansowych,

–

dokonać rozliczenia ubezpieczeń społecznych i podatków,

–

określić zasady organizacji i zarządzania przedsiębiorstwem

–

zastosować zasady współpracy i komunikowania się z zespołem,

–

określić prawa i obowiązki pracownika zawierającego umowę o pracę i umowę –

zlecenie,

–

przygotować dokumenty dotyczące zatrudnienia pracownika,

–

zastosować formy aktywnego poszukiwania pracy,

–

przeprowadzić rozmowę kwalifikacyjną,

–

zastosować przepisy bezpieczeństwa i higieny pracy, ochrony przeciwpożarowej oraz

ochrony środowiska obowiązujące w kuśnierstwie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

4. MATERIAŁ NAUCZANIA

4.1. Podstawowe pojęcia i kategorie ekonomiczne

4.1.1. Materiał nauczania

Ekonomia (z łac. ocenomia, gospodarowanie, z grec. oikonomia, oszczędność) jest nauką

o procesach gospodarczych. Jest więc częścią naszego codziennego życia, ponieważ:

–

żyjemy w systemie ekonomicznym,

–

każdego dnia bierzemy udział w działaniach ekonomicznych,

–

jesteśmy zaznajomieni z terminami, którymi posługują się ekonomiści i ekonomicznymi

problemami, o których dowiadujemy się z prasy, radia i telewizji.

Oczywiście nie oznacza to, że rozumiemy wszystkie zawiłe problemy ekonomiczne.

Działalność ekonomiczna widoczna jest na co dzień. Dokonuje się w domach, sklepach,

fabrykach, biurach, bankach, gospodarstwach rolnych i wielu innych miejscach. Tę

aktywność można zaklasyfikować do jednego z trzech typów:

–

produkcji,

–

konsumpcji,

–

wymiany.

Produkcja w ekonomii oznacza zaspokajanie potrzeb ludzkich i jest nią każdy rodzaj

pracy, który służy zaspokajaniu tych potrzeb i za którą ludzie chcą zapłacić. Produkcja

dostarcza więc zarówno usług, jak i dóbr. Jeżeli ludzie chcą zapłacić za jakąś usługę, to

oznacza, że zaspokaja ona jakąś potrzebę w taki sam sposób, jak przedmioty. Ludzie

zatrudnieni w usługach (bankowcy, księgowi, transportowcy, nauczyciele, lekarze) są

produktywni w taki sam sposób, jak robotnicy w fabrykach czy rolnicy. Tym bardziej, że

obecnie fabryki, gospodarstwa rolne nie mogłyby funkcjonować bez ich usług.

Konsumpcja natomiast, to „zużywanie” dóbr i usług w celu zaspokojenia potrzeb ludzi.

Dobra konsumpcyjne dzielimy na:

–

dobra trwałego używania, są to np. meble, samochód itp.,

–

dobra konsumpcyjne nietrwałego użytku, są to dobra zużywane natychmiast, np. napoje,

jedzenie, mydło, pasta do zębów itp.,

–

usługi, które stanowią ogromną część całej konsumpcji, to transport, łączność

telefoniczna, porady prawne, oświata itp. Również ważną dziedziną są usługi

rozrywkowe – kino, teatr.

Wymiana ta polega na tym, że to co jedni wyprodukują, inni mogą kupić. Proces

wymiany odbywa się w następujący sposób: ludzie sprzedają swoje usługi za pieniądze

(płace) i wydają swoje zarobki na zakup przedmiotów wyprodukowanych przez innych.

Nowoczesny system wymiany obejmuje usługi transportu lądowego, morskiego,

powietrznego, usługi bankowe, ubezpieczeniowe, reklamę, handel itp. Są one niezbędne, by

każdy mógł sprzedać to, co wyprodukował i kupić to, co zostało wytworzone przez innych.

Nie zrozumiemy istoty gospodarowania bez takich pojęć jak: majątek, dochód, czynniki

wytwórcze. Dlatego należy je wyjaśnić.

Majątek, inaczej bogactwo, tworzy zasób dóbr, które mają wartość pieniężną, jak np.

ziemia, domy, sklepy, maszyny i wiele rodzajów majątku osobistego.

Są trzy rodzaje bogactw:

–

majątek prywatny, który stanowi własność osób prywatnych i obejmuje ziemię, domy,

samochody, dzieła sztuki oraz depozyty bankowe, akcje itd.,

–

majątek społeczny (własność społeczna), to rodzaj bogactwa, który tworzą zasoby

posiadane przez społeczeństwo, np. drogi, szpitale, szkoły, biblioteki, itp.

–

majątek narodowy, to suma wszystkich rodzajów bogactw posiadanych przez obywateli

niezależnie od tego czy stanowi on własność prywatną czy publiczną.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Majątek jest zasobem posiadającym wartość pieniężną, natomiast dochód jest

strumieniem pieniądza.

Dochód to suma pieniędzy zarobianych lub otrzymanych w ciągu danego okresu –

zazwyczaj roku. Ludzie mogą otrzymać dochód w postaci płac, odsetek od oszczędności,

zysków z akcji lub świadczeń socjalnych.

Różnica między dochodem a majątkiem jest następująca:

–

dochód jest strumieniem pieniądza otrzymanym w ciągu danego okresu,

–

bogactwo jest zasobem aktywów posiadanym w danym momencie.

Czynniki wytwórcze to ludzie i wszystkie rzeczy wykorzystywane przez ludzi do

produkcji dóbr i usług, w celu zaspokojenia potrzeb, dzieli się je na trzy główne grupy:

–

zasoby naturalne,

–

zasoby ludzkie,

–

zasoby kapitałowe.

Zasoby naturalne to czynniki wytwórcze dostarczane przez naturę, a więc ziemia

i wszystkie dobra natury – lasy, rzeki, bogactwo mórz, minerały znajdujące się pod

powierzchnią. Ziemia stanowi 28% powierzchni kuli ziemskiej, pozostałe 72% to oceany i co

ważne, również większa część lądów nie nadaje się do wykorzystania przez człowieka, bo

pokryta jest lodem, pustynią, niedostępnymi łańcuchami górskimi. Poza tym zasoby

znajdujące się w ziemi są ograniczone i co najgorsze nieodnawialne. Toteż przedmiotem

ekonomii nie są problemy związane z ogólną dostępnością ziemi, ale z jej podażą dla

konkretnego wykorzystania.

Zasoby ludzkie to energia, umiejętności, wiedza ludzi, inaczej praca. Praca oznacza

działalność

ludzką

każdego

rodzaju:

fizyczną,

umysłową,

wykwalifikowaną

i niewykwalifikowaną.

Wielkość produkcji w dużym stopniu zależy od liczby pracowników, których można

zatrudnić i od ilości godzin, jaką każdy z nich jest gotów przepracować. Każda zmiana

długości tygodnia lub wakacji odbija się na podaży pracy. Podaż pracy zależy więc od:

–

liczebności całej populacji,

–

udziału w całej populacji tych, którzy mogą pracować,

–

przeciętnej ilości godzin (tygodniowo lub rocznie) przepracowanej przez zatrudnionych.

Również ważna jak podaż pracy jest jej efektywność (wydajność). Efektywność oznacza

produkcyjność i mierzy się ją ilością produktów wytworzonych w ciągu jednej

roboczogodziny. Na wydajność pracy mają wpływ:

–

edukacja i możliwość szkolenia,

–

warunki pracy,

–

zarządzanie,

–

wyposażenie.

Zasoby kapitałowe to majątek, który umożliwia firmom zwiększenie produkcji dóbr

konsumpcyjnych. Nowoczesny przemysł potrzebuje ogromnej ilości kapitału, by mógł

funkcjonować.

W przedsiębiorstwach kapitał klasyfikuje się jako:

–

kapitał stały, czyli długotrwały i składa się on z rzeczy nie zmieniających swej postaci

w procesie produkcji, są to maszyny, budynki, itp.,

–

kapitał zmienny, to rzeczy, które zużywają się w procesie produkcji, zmieniają swoją

postać, np. zasób skór u producenta butów czy kuśnierza, a także pieniądze przeznaczone

na płace.

Ziemia, praca, kapitał są niezbędne, by produkować dobra konsumpcyjne, ale by

zorganizować jednostkę produkcyjną, trzeba je połączyć, a więc czwartym czynnikiem

wytwórczym

są

przedsiębiorcy,

którzy

podejmują

decyzje,

ponoszą

ryzyko

i odpowiedzialność.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakimi zagadnieniami zajmuje się ekonomia?

2. Jakie znasz środki zaspokajania potrzeb ludzi?

3. Jakie znasz rodzaje aktywności ekonomicznej?

4. Jakie znasz rodzaje dóbr konsumpcyjnych?

5. Co stanowi istotę gospodarowania?

6. Jakie są czynniki wytwórcze?

7. Od czego zależy wielkość produkcji?

8. Co oznacza pojęcie zasoby kapitałowe?

4.1.3. Ćwiczenia

Ćwiczenie 1

Potrzeby ludzkie są nieograniczone. Czy ludzie mogliby kupić wszystko, czego pragną,

gdyby mieli znacznie więcej pieniędzy niż mają? Czy ten ekonomiczny problemem zostałby

rozwiązany? Uzasadnij pisemnie swoją odpowiedź.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) dokonać analizy ćwiczenia,

2) uzasadnić pisemnie odpowiedź,

3) zaprezentować efekt pracy w grupie.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

arkusz ćwiczeń,

−

literatura z punktu 6 poradnika.

Ćwiczenie 2

Masz do dyspozycji kapitał 2 tys. zł., spróbuj go pomnożyć. Co Twoim zdaniem będzie

bardziej opłacalne:

a) wpłata do banku?

b) kupienie materiału i uszycie kilku sztucznych futer?

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorientować się, w jakich bankach jest najwyższy procent i jaką formę oszczędzania

wybrać,

2) obliczyć wartość lokaty po 4 miesiącach,

3) obliczyć koszt wykonania wyrobu, biorąc pod uwagę zakup materiału, czas pracy itp.,

4) podać przybliżoną cenę wyrobu,

5) podać, ile sztuk można wykonać za 2 tys. zł,

6) uzgodnić z właścicielem zakładu ewentualny zysk:

− porównać zysk z lokaty i inwestycji,

− wyciągnąć wnioski,

7) zaprezentować ćwiczenie na forum grupy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Wyposażenie stanowiska pracy:

−

arkusz ćwiczeń,

−

materiał nauczania z poradnika dla ucznia,

−

kalkulator,

−

przypory do pisania,

−

literatura z punktu 6 poradnika.

Ćwiczenie 3

Uzupełnij wolne miejsca w tabeli, wpisując albo brakujące określenia, albo brakującą

definicję.

Lp.

Określenia

Definicja

1

Czynniki wytwórcze

2

Zasób posiadający wartość pieniężną

3

Zasoby kapitałowe

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać uważnie materiał nauczania z poradnika dla ucznia,

2) wypisać definicje lub określenia poszczególnych pojęć,

3) wpisać do tabeli,

4) zaprezentować ćwiczenie na forum grupy.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

arkusz ćwiczeń,

−

przybory do pisania,

−

literatura z punktu 6 poradnika.

Ćwiczenie 4

Odpowiedz na zamieszczone poniżej pytania. Uzasadnij odpowiedzi.

1. Czy uczniowie biorą również udział w działaniach ekonomicznych?

.................................................................................................................................................

.................................................................................................................................................

.................................................................................................................................................

2. W jakich sytuacjach przejawia się działalność ekonomiczna uczniów?

.................................................................................................................................................

.................................................................................................................................................

.................................................................................................................................................

3. Który typ aktywności ekonomicznej jest najbardziej charakterystyczny dla uczniów,

konsumpcji czy wymiany?

.................................................................................................................................................

.................................................................................................................................................

.................................................................................................................................................

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) znaleźć w poradniku określenia pojęć: aktywność ekonomiczna, konsumpcja, wymiana

i zdefiniować je,

2) podać przykłady sytuacji ekonomicznych, w których biorą udział uczniowie,

3) wpisać odpowiedzi w wyznaczone miejsca i uzasadnić je,

4) zaprezentować ćwiczenie na forum grupy.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

arkusz ćwiczeń,

−

przybory do pisania,

−

literatura z punktu 6 poradnika.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować podstawowe pojęcia ekonomiczne?

2) wyjaśni pojęcia „dobra konsumpcyjne” i „usługi”?

3) rozróżnić kapitał stały od kapitału zmiennego?

4) zastosować zasady racjonalnego gospodarowania zasobami?

5) odpowiedzieć na pytanie, co stanowi istotę gospodarowania?

6) wymienić czynniki wytwórcze?

7) zdefiniować pojęcie efektywności pracy?

8) określić, od czego zależy wielkość produkcji?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

4.2. Gospodarka rynkowa, podmioty gospodarcze

4.2.1. Materiał nauczania

Gospodarka rynkowa swą nazwę zawdzięcza temu, że podstawowym regulatorem

i koordynatorem procesów gospodarczych jest rynek, czyli samoczynnie działający

mechanizm wpływający na zachowania (w tym decyzje) podmiotów gospodarczych.

Charakterystyczne cechy gospodarki rynkowej są następujące:

–

dominacja własności prywatnej. Jednostki mają prawo posiadania, kontroli

i dysponowania ziemią, budynkami, maszynami i innymi naturalnymi oraz

przetworzonymi czynnikami produkcji,

–

wolność wyboru. Każdy człowiek jest wolny w podejmowaniu decyzji o rozpoczęciu

działalności gospodarczej, firmy mają swobodę w określeniu, co produkować i w jaki

sposób, pracownicy mają pełną swobodę przy podejmowaniu pracy i rezygnowaniu

z niej, konsumenci mają wolny wybór przy podejmowaniu decyzji, jak wydać swoje

dochody,

–

interes własny. System zachęca ludzi do robienia tego, co jest najlepsze dla nich samych.

Firmy dążą do maksymalizowania swoich zysków, pracownicy do maksymalizowania

swoich dochodów, a konsumenci do maksymalizowania swojej satysfakcji,

–

mechanizm cen. W gospodarce rynkowej zmiany popytu na dobra i usługi lub zmiany

podaży dóbr i usług wywołują zmiany cen i właśnie zmiany cen prowadzą do zmian

w sposobie wykorzystania czynników wytwórczych,

–

bardzo ograniczona rola rządu. Gospodarka rynkowa jest często określana jako

gospodarka wolnej przedsiębiorczości, gdzie słowo „wolna” oznacza „wolna od kontroli

rządu”.

W gospodarce rynkowej czynniki produkcji są przeważnie przedmiotem własności

prywatnej, choć nie wyłącznie (istnieją także przedsiębiorstwa państwowe), jednak jest ona

oparta na prywatnej własności czynników wytwórczych i dobrowolnej wymianie. Na pytanie,

co?, jak? i dla kogo? produkować, udziela odpowiedzi rynek, czyli relacje zachodzące między

sprzedającymi a kupującymi. To rynek decyduje o ilości wyprodukowanych towarów,

metodach produkcji, usługach. Podmioty gospodarcze nie są krępowane (mają wolność

wyboru) w swojej działalności, a rząd stoi na straży własności prywatnej, chroni ją i strzeże

bezpieczeństwa obywateli. Tak więc w różnym stopniu rządy państw ingerują w gospodarkę

rynkową.

Ten samoczynnie działający mechanizm przesądza o rozmieszczeniu i wykorzystaniu

zasobów gospodarczych. Głównym elementem tego mechanizmu są zależności między

cenami i dochodami, popytem a podażą różnych dóbr, które wpływają na transakcje kupna

i sprzedaży zawierane przez podmioty gospodarcze.

Warunkiem sprawnego funkcjonowania rynku są:

–

dominacja własności prywatnej i swoboda dysponowania nią,

–

swoboda prowadzenia działalności gospodarczej,

–

istnienie sprawnie działających instytucji obsługujących rynek, takich jak: komisja

papierów wartościowych, giełdy, banki, instytucje powiernicze, firmy doradztwa

inwestycyjnego i prawnego, firmy maklerskie,

–

integralność rynku, czyli wzajemne uzależnienie od siebie poszczególnych segmentów

rynku, np. rynku dóbr fizycznych i rynku finansowego, czy rynku produktów i rynku

usług.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Rynek więc reguluje szereg procesów gospodarczych i pełni następujące funkcje:

–

dokonuje wyceny różnych dóbr, które są towarem, ich ceny zostają ustalone na rynku.

Rynek jest więc instrumentem i miejscem obiektywnej wyceny dóbr;

–

jest

podstawowym

źródłem informacji dla podmiotów gospodarczych, np.

oprocentowania depozytów i kredytów, podaży i popytu na różne produkty, rentowność

różnych rodzajów działalności gospodarczej itp.;

–

niezbędnym

warunkiem

racjonalnego

wykorzystania

zasobów

gospodarczych.

Dostarczając bowiem niezbędnych informacji, umożliwia podejmowanie decyzji

opartych na rachunku ekonomicznym i skłania do oszczędnego gospodarowania

zasobami produktów i czynników produkcji;

–

umożliwia ustalenie stanu równowagi w gospodarce, czyli dostosowanie popytu do

podaży;

–

weryfikuje społeczną przydatność produkcji i reguluje mechanizm dostosowania

produkcji do potrzeb. To na rynku okazuje się, czy dany produkt znalazł nabywców.

Rynek, pełniąc przedstawione wyżej funkcje, jest jednocześnie mechanizmem

rozwiązywania trzech najważniejszych problemów każdej gospodarki – co, jak i dla kogo

produkować? oraz określa ich wzajemne relacje.

O tym co produkować, przeważnie decydują konsumenci, to oni uczestniczą

w nieustannym akcie wyborczym i kupując towar sygnalizują, że produkcja powinna

wzrosnąć, a producenci dostosowują produkcję do aktualnych potrzeb.

Z odpowiedzią na pytanie jak produkować, wiąże się pojęcie konkurencji. By jej sprostać

i zapewnić sobie wysokie zyski, producenci muszą produkować dużo i tanio, obniżać koszty

produkcji, eliminując droższe technologie itp. Informacji na ten temat dostarcza rynek,

a szczególnie ukształtowane na rynku ceny poszczególnych produktów oraz ceny czynników

produkcji, np. stawki płac, stopy oprocentowania kredytów itp.

Trzeci problem, dla kogo produkować, rozwiązuje relacja między popytem a podażą, co

jest zależne od dochodów ludności. Jeżeli dochody ludności są wyższe, wówczas i wyższy

jest popyt na towary i usługi.

Rodzaje rynku

–

Ze względu na podmiot wymiany towaru, rozróżniamy rynek:

–

dóbr i usług konsumpcyjnych, gdzie występuje wymiana dóbr i usług

konsumpcyjnych,

–

czynników wytwórczych, czyli rynek dóbr i usług produkcyjnych, na którym kupuje

się i sprzedaje maszyny, surowce, rynek pracy i rynek ziemi,

–

kapitału finansowego, a więc banki, rynek papierów wartościowych (akcje,

obligacje),

–

Ze względu na zasięg terytorialny rozróżniamy rynek:

–

lokalny, miasto, kilka gmin,

–

regionalny, kilka powiatów czy województw,

–

krajowy, obszar jednego kraju,

–

zagraniczny (międzynarodowy), np. rynek polsko-niemiecki lub europejski,

–

światowy (globalny), np. światowy rynek ropy naftowej, miedzi, itp.

–

Ze względu na stopień i rodzaj konkurencji, wyróżniamy rynek:

–

wolnokonkurencyjny,

–

konkurencji monopolistycznych (działa kilka wielkich firm, które ze sobą

konkurują),

–

oligopolu (w danej gałęzi produkcji istnieje mała liczba firm o dużej sile rynkowej,

–

monopolu (na rynku działa jeden producent i wielu kupujących),

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

–

Ze względu na dominację podmiotu rynku, wyróżniamy rynki:

–

producenta, na tym rynku dyktują warunki producenci dóbr i usług,

–

konsumenta, gdzie dominują konsumenci, ponieważ istnieje nadmiar towarów, więc

istnieje i wybór.

Zalety i słabości gospodarki rynkowej

Rynek jest podstawowym regulatorem gospodarki i ma wiele zalet, są to:

–

tendencja do racjonalnego wykorzystania zasobów gospodarczych,

–

efektywny system motywacyjny,

–

duża innowacyjność gospodarki,

–

dyscyplina

finansowa

przedsiębiorstw,

związana

z

konkurencją

i

zasadą

samofinansowania działalności gospodarczej,

–

tendencja do samoczynnego ustalania się równowagi rynkowej,

–

duża elastyczność gospodarki,

–

dobre zaopatrzenie sklepów.

Gospodarka rynkowa ma też słabe strony, m.in.:

–

monopolizacja gospodarki, powstawanie dużych przedsiębiorstw i stąd utrudniony dostęp

do rynku nowych podmiotów gospodarczych,

–

występowanie negatywnych efektów zewnętrznych w postaci np. efektu cieplarnianego

spowodowanego zanieczyszczeniem środowiska,

–

duże zróżnicowanie majątkowe społeczeństwa.

Podmioty gospodarcze

Podmiotem gospodarczym, czyli podmiotem prowadzącym działalność gospodarczą,

może być osoba fizyczna, osoba prawna lub jednostka nie posiadająca osobowości prawnej,

np. spółka prawa cywilnego. Działają one w przemyśle, rzemiośle, handlu, budownictwie,

bankowości, rolnictwie i wielu innych dziedzinach gospodarki.

W gospodarce rynkowej podmioty gospodarcze prowadzą swoją działalność i żaden

organ państwowy nie może ingerować w ich działalność, jeżeli jest prowadzona zgodnie

z prawem. Podmiot gospodarczy samodzielnie ustala zakres swego działania, określa

wielkość produkcji, sprzedaży i świadczonych usług, a jego dążeniem jest osiągnięcie

maksymalnego zysku.

Przedsiębiorstwa państwowe i komunalne

Przedsiębiorstwo państwowe jest wyodrębnioną prawnie, ekonomicznie i organizacyjnie

jednostką gospodarczą utworzoną przez upoważniony do tego organ administracji

państwowej. Działalność tych przedsiębiorstw reguluje ustawa z dnia 25 września 1981 r.

Są to – jednostki komunikacji lokalnej, zieleni komunalnej, zaopatrzenia w energię,

gospodarki mieszkaniowej itp.

Gospodarka komunalna może być prowadzona w formach:

–

zakładu budżetowego,

–

spółki prawa handlowego,

są one powoływane przez radę gminy.

Podmioty gospodarcze sektora prywatnego

Do sektora prywatnego należą:

–

spółdzielnie,

–

jednostki stanowiące własność organizacji społecznych,

–

jednostki krajowe o różnej formie organizacyjno-prawnej,

–

jednostki prywatne z udziałem kapitału zagranicznego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Działalność gospodarczą można prowadzić w różnych formach organizacyjno-prawnych.

Wybór formy zależy od rozmiarów działalności, liczby osób zaangażowanych, celów itp.

Podmioty gospodarcze dzieli się na:

–

pojedyncze podmioty gospodarcze,

–

spółki.

Pojedynczym podmiotem gospodarczym jest jedna osoba, np. właściciel gospodarstwa

ogrodniczego, adwokat, lekarz, tłumacz. Jest to najstarsza forma organizacji gospodarczej,

a ich liczba przewyższa liczbę wszystkich innych typów firm.

Spółki

Spółki to dobrowolne stowarzyszenia osób, które zostają zawiązane w celu prowadzenia

interesów dla realizacji zysków.

Rodzaje spółek:

–

prawa cywilnego,

–

prawa handlowego, które dzielą się na:

–

osobowe (jawne i komandytowe),

–

kapitałowe (spółki z ograniczoną odpowiedzialnością i spółki akcyjne).

Ciekawą formą organizacji gospodarczej są spółdzielnie, mają one długą historię (sięgają

początków XX w.).

Powstały one jako organizacje klasy robotniczej i jednym z podstawowych celów była

i jest pomoc dla robotników, nie tylko finansowa, lecz również socjalna. Organizują

i finansują działalność edukacyjną, socjalną oraz popierają ruchy społeczne, dążące do

wprowadzenia w życie idei kontroli robotników i konsumentów nad przemysłem.

Spółdzielnie

Jak nazwa wskazuje spółdzielnie są to jednostki gospodarcze, które są własnością tych,

którzy w niej pracują.

Istnieją dwa zasadnicze typy spółdzielni:

–

spółdzielnie pracownicze (lub spółdzielnie produkcyjne),

–

spółdzielnie konsumenckie (lub spółdzielnie handlu detalicznego).

Pracownicy takich spółdzielni dostarczają (lub pożyczają) pieniądze by założyć biznes,

podejmują wszystkie decyzje kierownicze kolektywnie lub przez wybór dyrektorów spośród

siebie, zyski dzielone są między pracowników zgodnie z ustalonymi uprzednio zasadami.

Podstawowe cechy spółdzielni:

–

otwarte członkostwo, członkowie mogą w każdym momencie wstąpić do spółdzielni, jak

i ją opuścić,

–

dystrybucja nadwyżek i zysków, dywidendy płatne w regularnych odstępach czasu,

–

demokratyczna kontrola, każdy ma prawo do głosowania, „jeden członek spółdzielni –

jeden głos”,

–

wypłacanie odsetek z tytułu kapitału akcyjnego, członkowie uzyskują stale odsetki

z tytułu części kapitału akcyjnego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Rys. 1. Rodzaje organizacji gospodarczych [13, s. 154].

Rodzaje organizacji gospodarczych

własność publiczna

własność prywatna

spółdzielnie

firma

jednoosobowa

spółki

jawne

spółki

kapitałowe

Rząd posiada udziały

korporacje

przedsiębiorstwa

komunalne

spółki

ciche

spółki

akcyjne

spółdzielnie

pracownicze

spółdzielnie

konsumenckie

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co oznacza pojęcie „gospodarka rynkowa”?

2. Jakie są najważniejsze cechy gospodarki rynkowej?

3. Co oznacza twierdzenie, że rynek jest instrumentem i miejscem obiektywnej wyceny

dóbr?

4. Jakie są funkcje rynku?

5. Jakie są zalety i wady gospodarki rynkowej?

6. Jakie są rodzaje rynku?

7. Co oznacza pojęcie „podmioty gospodarcze”?

8. Według jakich kryteriów klasyfikuje się podmioty gospodarcze?

9. Jakie są rodzaje spółek i czym się różnią?

10. Co oznaczają pojęcia – akcje, dywidenda, kapitał akcyjny?

4.2.3. Ćwiczenia

Ćwiczenie 1

Wskaż różnice między spółkami: jawną a spółką z ograniczoną odpowiedzialnością.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) wypisać zasady obowiązujące w spółce jawnej,

2) wypisać zasady obowiązujące w spółce z ograniczoną odpowiedzialnością,

3) sporządzić tabelkę,

4) wpisać różnice,

5) zaprezentować ćwiczenie do oceny.

Wyposażenie stanowiska pracy:

−

arkusz ćwiczeń,

−

materiał nauczania z poradnika,

−

Kodeks prawa handlowego,

−

literatura z punktu 6 poradnika.

Ćwiczenie 2

Która z firm jest łatwiejsza do założenia i dlaczego?

a) firma jednoosobowa,

b) spółka cicha.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) dokonać analizy ćwiczenia,

2) wypisać zasady obowiązujące w poszczególnych firmach,

3) dokonać porównania,

4) odpowiedzieć pisemnie na pytanie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Wyposażenie stanowiska pracy:

−

arkusz ćwiczeń,

−

Kodeks prawa handlowego,

−

przybory do pisania,

−

literatura z punktu 6 poradnika.

Ćwiczenie 3

Jeden z twoich przyjaciół założył firmę, Chciałby zachować kontrolę w rękach swojej

rodziny, jednocześnie mieć ograniczoną odpowiedzialność. Co powinien zrobić? Uzasadnij

swoją odpowiedź.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) dokonać analizy ćwiczenia,

2) omówić rodzaje podmiotów gospodarczych i zasady ich funkcjonowania,

3) odpowiedzieć pisemnie na pytanie postawione w ćwiczeniu,

4) zaprezentować wykonane ćwiczenie na forum grupy.

Wyposażenie stanowiska pracy:

−

materiał nauczania,

−

arkusz ćwiczeń,

−

Kodeks prawa handlowego,

−

literatura z punktu 6 poradnika.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) scharakteryzować pojęcie „gospodarka rynkowa”?

2) określić rodzaje rynku i kryteria ich podziału?

3) wykazać różnice między spółka jawną a spółką z ograniczoną

odpowiedzialnością?

4) określić zalety i wady gospodarki rynkowej?

5) określić funkcje rynku?

6) sklasyfikować podmioty gospodarcze?

7) określić najważniejsze cechy gospodarki rynkowej?

8) wskazać, która z firm jest łatwiejsza do założenia: firma

jednoosobowa czy spółka cicha?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

4.3. Popyt, podaż, cena

4.3.1. Materiał nauczania

W poprzednim rozdziale padło twierdzenie, że rynek pełni funkcję regulatora procesów

gospodarczych. W tym rozdziale będzie mowa o tym, w jaki sposób rynek reguluje te

procesy.

Podstawowymi wielkościami rynku są popyt i podaż.

Popyt jest to ilość towarów i usług, jaka może być kupiona przez konsumentów na rynku

po danych cenach w określonym czasie. W ekonomii pojęcie „popyt” odnosi się do

zapotrzebowania na dobro (towary i usługi) poparte chęcią i możliwością zapłacenia za nie.

Natomiast podaż to ilość produktów, która jest oferowana do sprzedaży po określonej

cenie i w określonym czasie.

Cena jest to ilość pieniędzy, jaką musi wydać konsument w związku z zakupem

określonego produktu, a więc cena to wartość oferowanego towaru lub usługi wyrażana

w określonych kwotach.

Te trzy wartości są wzajemnie od siebie zależne

Czynniki kształtujące popyt są następujące:

–

ekonomiczne – dochody, poziom cen,

–

demograficzne – płeć, wiek,

–

społeczne – wykształcenie, tradycja,

–

psychologiczne – moda, podatność na reklamę, oddziaływanie grupy na jednostki.

Czynniki kształtujące podaż:

–

cena,

–

dostępność i ceny czynników wytwórczych,

–

technologie,

–

ceny innych produktów,

–

czynniki losowe (w rolnictwie panująca susza lub powódź).

Z zestawienia wynika, że na pierwszym miejscu umieszczana jest cena, a więc między

podażą, popytem i ceną, zachodzą związki przyczynowo-skutkowe i to właśnie jest

najważniejszy mechanizm rynkowy.

Wielkość popytu na dane dobro (towar lub usługę) rośnie, gdy jego cena maleje, ten fakt

definiuje tzw. prawo popytu, które jest następujące: „Przy pozostałych wielkościach stałych

wielkość popytu będzie większa przy cenach niskich niż przy cenach wyższych.

Wyrażenie „przy pozostałych wielkościach stałych” oznacza, że, jeżeli przy spadku ceny

jakiegoś towaru, dochody konsumentów, ich gusta albo ceny innych dóbr również się

zmienią, to skutki spadku ceny stają się niepewne, np. nie możemy przewidzieć spadku cen

wołowiny, jeśli jednocześnie spadają ceny innych mięs, natomiast jeśli inne rodzaje mięs nie

zmieniają ceny, to można przewidzieć, że wielkość popytu na wołowinę wzrośnie przy

niższych cenach. A więc cena ma wpływ na wielkość popytu.

Konsekwencje zmiany popytu można przedstawić na wykresie − rys. 2.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

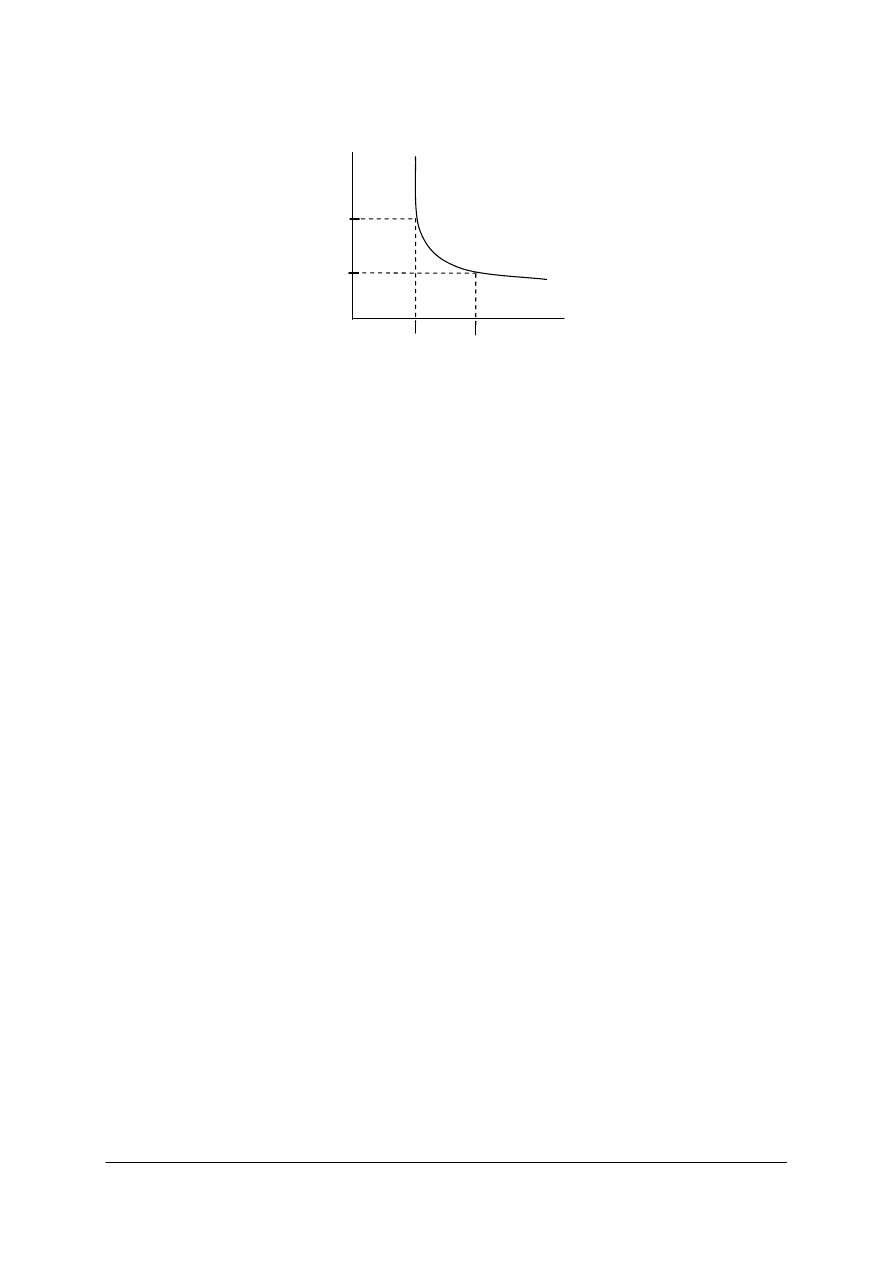

C – cena

Q – popyt

Rys. 2. Zależność między popytem a ceną [10, s. 37]

Wytłumaczenie jest następujące:

–

jeśli cena towaru spada, a dochody konsumentów i ceny innych dóbr pozostają nie

zmienione, to możliwości nabywcze konsumentów są większe. Mogą po prostu kupić

więcej, nie ograniczając zakupu innych dóbr, a więc popyt rośnie.

–

przy robieniu zakupów dokonujemy wyboru.

Kiedy cena określonego towaru spada, staje się on atrakcyjny i więcej go kupujemy, bo

inne podobne dobra stały się relatywnie droższe,

–

wzrost cen spowoduje skutki odwrotne.

Popyt jest to natychmiastowa reakcja na zmianę cen, natomiast reakcja podaży na zmianę

określających ją czynników wymaga czasu, ponieważ muszą nastąpić procesy dostosowawcze

w ramach istniejącego potencjału wytwórczego przez jego lepsze wykorzystanie, poprzez

zwiększenie zdolności produkcyjnych (np. zwiększenie zatrudnienia lub wprowadzenie

innowacji technologicznych).

Gra popytu i podaży kształtuje cenę, która jest głównym czynnikiem określającym te

wielkości. Cena jest sygnałem rynku kierowanym pod adresem producentów i nabywców,

która skłania ich do podjęcia odpowiednich decyzji, jej ukształtowanie jest instrumentem

przywracania równowagi, by nie mogło się zdarzyć tak, że popyt przewyższa podaż. Te

procesy dostosowawcze trwają ustawicznie i w ich rezultacie ustala się cena, usuwająca

z rynku nadmiar produktów lub likwidująca ich niedobór, czyli cena równowagi rynkowej.

Jeśli transakcji dokonuje się przy cenach innych niż cena równowagi, to na rynku będzie

nadwyżka lub niedobór towarów, co z kolei spowoduje zmiany ceny, aż do osiągnięcia

wartości równowagi.

Przyczyny zmian popytu:

–

zmiany dochodu. Wzrost realnego dochodu powoduje wzrost popytu, a spadek dochodu

zmniejsza popyt na większość dóbr i usług. Zmiany dochodu mogą być spowodowane

wzrostem podatków, świadczeń społecznych itp. Zdarza się, że wzrost dochodu może

spowodować spadek popytu na jakiś towar lub usługę, np. wzrost dochodów spowoduje

zwiększony zakup samochodów i wówczas następuje spadek popytu na transport

publiczny;

–

zmiany cen innych dóbr. Wiele towarów ma swoje substytuty (z łac. substytutio

podstawienie, zamiennik). Zmiana ceny jednego z tych dóbr wpływa na popyt na

substytuty. Są też towary, na które jest łączny popyt, używanie jednego z nich pociąga za

sobą konieczność używania innego. Są to tzw. dobra komplementarne. W tych

przypadkach na popyt na każde z nich wpływają zmiany cen dóbr komplementarnych

(z franc. complementaire, dopełniający), np. samochód i benzyna, aparat fotograficzny

i film;

c

2

c

1

Q

1

Q

2

Cena

Popyt

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

–

zmiany gustów i mody. Popyt na niektóre produkty podlega dużym wahaniom.

Przykładem mogą być: odzież, obuwie, przemysł rozrywkowy;

–

reklama, której celem jest przede wszystkim zwiększenie popytu na określone dobra;

–

sprzedaż ratalna. Popyt na dobra trwałego użytku (bo to one są przeważnie sprzedawane

na raty) jest uzależniony od zmian warunków, na których udzielany jest kredyt ratalny.

Jeśli warunki są korzystne, to popyt na te dobra wzrasta, reakcję przeciwną wywoła

pogorszenie warunków kredytowania.

Przyczyny zmian podaży

Jeżeli firmy są gotowe produkować więcej (podaż wzrasta), to muszą zastosować takie

zmiany, które umożliwią im produkcję po niższych kosztach. Natomiast spadek podaży

oznacza, że koszty produkcji wzrosły i firmy potrzebują wyższych cen, aby dostarczyć daną

wielkość sprzedaży.

Przyczyny są następujące. Zmiany cen czynników wytwórczych (praca, ziemia, kapitał),

jeśli one wzrastają, a pozostałe wielkości się nie zmieniają, to wzrost lub spadek cen

czynników wytwórczych wpłynie na koszty ponoszone przez firmy, a tym samym na podaż.

Są one następujące:

–

postęp techniczny i wydajność. Zmiany technologii produkcji wpłyną na koszty

produkcji, wykorzystanie lepszych urządzeń, sprawniejsza organizacja pracy,

wprowadzenie nowych technologii spowodują wzrost wydajności i spadek kosztów

produkcji, a tym samym wpływa na ceny,

–

warunki pogodowe, w produkcji rolnej, która jest uzależniona od zmian pogody. Dobre

warunki spowodują rekordowe zbiory i koszty produkcji zmniejszają się,

–

podatki i subsydia, koszty dostarczania dóbr na rynek mogą ulegać zmianie przez

nakładanie podatków lub udzielanie producentom subsydiów (dotacje płacone przez rząd

producentom). Nałożenie podatków powoduje wzrost kosztów i podaż spada, natomiast

subsydia powodują zmniejszenie kosztów produkcji i podaż może wzrastać.

Tak więc niedobór podaży powoduje wzrost cen, wówczas popyt maleje, aż do ustalenia

się nowej ceny równowagi. Przy cenie równowagi wielkość popytu ponownie równa się

wielkości podaży.

Ważnymi zależnościami między popytem a podażą są:

–

popyt konkurencyjny, czyli popyt na dobra, które są bliskimi substytutami, np. różne

marki kawy, proszków do prania, które konkurują ze sobą. Innym przykładem popytu

konkurencyjnego są sposoby ogrzewania mieszkań. Konkurują na tym rynku – gaz, ropa,

węgiel, elektryczność, zmiana ceny jednego ze źródeł energii wywołuje natychmiastowe

konsekwencje dla popytu na pozostałe,

–

łączny popyt, czyli popyt na dobra komplementarne, o których była już mowa. Jeżeli na

dane dobra zgłaszany jest łączny popyt, to wzrost cen jednego z dóbr zmniejszy popyt na

pozostałe,

–

łączna podaż, kiedy dobra występują w łącznej podaży, to produkcja jednego z nich

powoduje automatycznie podaż innych. Problemy pojawiają się, kiedy rośnie popyt na

jedno z dóbr występujących w łącznej podaży. Klasycznym przykładem jest transport. Po

dowiezieniu towaru na miejsce przeznaczenia, środki transportu wracają bez ładunku, te

„puste przebiegi” podnoszą oczywiście koszty transportu i opłaty z nimi związane muszą

pokrywać koszty podróży powrotnej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie są podstawowe wielkości rynku?

2. Co oznacza pojęcie „popyt”?

3. Co oznacza pojęcie „podaż”?

4. Jakie relacje występują między podażą a popytem?

5. Jakie relacje występują między podażą a ceną?

6. Jakie relacje występują między popytem a ceną?

7. Od czego zależy wielkość popytu?

8. Od czego zależy wielkość podaży?

9. Jakie są przyczyny zmian popytu?

10. Jaki są przyczyny zmian podaży?

11. Co oznaczają pojęcia „łączny popyt”, „łączna podaż”?

4.3.3. Ćwiczenia

Ćwiczenie 1

Połącz pojęcia z odpowiednimi definicjami.

1. Rynek

2. Cena

3. Podaż

4. Popyt

A. Ilość produktów, która jest oferowana do sprzedaży

po określonej cenie i w określonym czasie.

B. Wszystkie transakcje kupna i sprzedaży towarów

i usług, w wyniku których określone zostaną ceny

oraz ilość nabytych i sprzedanych towarów.

C. Ilość towarów i usług, jaka może być kupiona przez

konsumentów.

D. Ilość pieniędzy, jaką musi wydać nabywca

w związku z zakupem określonego towaru.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) połączyć cyfry z odpowiednimi literami,

2) wypisać pary pod tabelą,

3) sprawdzić prawidłowość wykonania ćwiczenia z materiałem z poradnika nauczania,

4) zaprezentować ćwiczenie na forum grupy.

Wyposażenie stanowiska pracy:

−

arkusz ćwiczeń,

−

poradnik dla ucznia,

−

przypory do pisania,

−

literatura z punktu 6 poradnika.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Ćwiczenie 2

Określ, która z sytuacji rynkowych jest korzystniejsza dla konsumenta:

a) przewaga popytu nad podażą?

b) przewaga podaży nad popytem?

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zdefiniować pojęcie popytu i podaży,

2) dokonać analizy obu wariantów,

3) wybrać jeden z wariantów,

4) uzasadnić pisemnie swój wybór,

5) zaprezentować ćwiczenie na forum grupy.

Wyposażenie stanowiska pracy:

−

arkusz ćwiczeń,

−

poradnik dla ucznia,

−

przypory do pisania,

−

literatura z punktu 6 poradnika.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wykreślić krzywą popytu i podaży?

2) określić co oznacza pojęcie równowaga rynkowa?

3) ustalić zależność między popytem, podażą i ceną?

4) podać przyczyny zmian popytu?

5) podać przyczyny zmian podaży?

6) wskazać czynniki wpływające na podaż?

7) zanalizować sytuację rynkową, gdy podaż i popyt nie są na jednym

poziomie?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

4.4. Podejmowanie działalności gospodarczej

4.4.1. Materiał nauczania

Działalność gospodarcza to takie działanie, które służy zaspokajaniu potrzeb człowieka.

Oczywiście te potrzeby są nieograniczone, natomiast środki służące do ich zaspokajania

już nie.

Działalność gospodarcza jest to działanie zmierzające do zaspokajania potrzeb przy

wykorzystaniu różnego rodzaju środków, by osiągnąć możliwie najwyższy stopień ich

zaspokojenia. Jest to więc zespół celowych i planowanych czynności człowieka,

zmierzających do zaspokajania potrzeb ludzi, natomiast celem, dla którego jest podejmowana

działalność gospodarcza jest zarobek. Tam, gdzie nie ma zysku i dążenia do zwiększenia

stanu posiadania, nie ma działalności gospodarczej.

Według ustawy „działalnością gospodarczą jest wszelka działalność wytwórcza,

budowlana, handlowa i usługowa (także poszukiwanie, rozpoznawanie i eksploatacja

zasobów naturalnych), która jest prowadzona w celach zarobkowych i na własny rachunek

podmiotu prowadzącego taką działalność, wykonywana w sposób zorganizowany i ciągły”.

W tej ustawie podana jest także definicja przedsiębiorcy „Przedsiębiorcą jest osoba

fizyczna, osoba prawna i jednostka organizacyjna nie posiadająca osobowości prawnej

prowadząca we własnym imieniu działalność gospodarcza lub zawodową”. Art. 43 Kodeksu

Cywilnego. Za przedsiębiorców uważa się też wspólników spółki cywilnej w zakresie

wykonywanej przez nich działalności gospodarczej.

W ustawie użyto terminów „osoba prawna”, „osoba fizyczna”, należy więc wyjaśnić, co

oznaczają te pojęcia, ponieważ w opracowaniu będą one często używane.

Osoba fizyczna, to każdy człowiek od chwili urodzenia; „osoba prawna”, to zdolność do

występowania samodzielnie we własnym imieniu w charakterze podmiotu praw

i obowiązków. Mają ją tylko te podmioty, którym przyznały tę właściwość przepisy prawa.

„Osobami prawnymi” są Skarb Państwa i jednostki organizacyjne, którym przepisy

szczegółowe przyznają osobowość prawną.

Osobami prawnymi w Polsce są np. przedsiębiorstwa państwowe, banki, spółki

kapitałowe, związki zawodowe, kościoły itp. Art. 33 Kodeksu Cywilnego.

Działalność gospodarcza ma wiele dodatnich cech, są to:

–

wolność osobista,

–

gwarancja własności prywatnej,

–

samodzielność w zakresie podejmowania decyzji gospodarczych,

–

możliwość szybkiego wdrożenia nowych technologii,

–

dobrobyt i wzrost stopy życiowej.

Należy jednak liczyć się z zagrożeniami, które są następujące:

–

ogromna konkurencja na rynku związana z tendencją do koncentracji produkcji

i sprzedaży (wielkie koncerny, supermarkety),

–

różnice między dochodami z pracy a dochodami z zysku, co prowadzi do znacznych

różnic majątkowych,

–

rozbieżność między podażą a popytem, które choć mogą występować okresowo i mogą

doprowadzić bądź do wysokiej koniunktury, bądź w okresie recesji do upadku firm.

Mimo tych zagrożeń należy jednak podjąć ryzyko i założyć własną firmę.

Jeżeli już zdecydujemy się na założenie własnej firmy, znamy wszystkie plusy i minusy

samodzielnej działalności gospodarczej, musimy mieć świadomość, że bierzemy

odpowiedzialność nie tylko za siebie, swój majątek, ale również za ludzi, których

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

zatrudniamy. Dlatego przed rozpoczęciem jakichkolwiek działań zmierzających do

rozpoczęcia działalności, należy sporządzić najpierw plan budowy firmy. Musi on zawierać:

–

rodzaj działalności,

–

formę organizacyjno-prawną działalności (czy będzie to firma jednoosobowa, spółka

itp.),

–

planowany czas rozpoczęcia działalności,

–

środki finansowe konieczne do jej rozpoczęcia,

–

lokalizację firmy,

–

strukturę organizacyjną firmy,

–

metody doboru pracowników, ich kwalifikacje, liczbę, zakres czynności, metody

zarządzania firmą,

–

możliwość wejścia na rynek i utrzymania się na nim,

–

rodzaj i strukturę sprzedaży, produkcji,

–

metody sprzedaży, marketingu i reklamy,

–

szacunkowe określenie wyniku finansowego przedsięwzięcia,

–

przewidywane ewentualne zagrożenia i bariery związane z prowadzeniem własnej firmy.

Po sporządzeniu i dokładnym przeanalizowaniu planu firmy oraz podjęciu decyzji

o rozpoczęciu działalności gospodarczej, by firma mogła funkcjonować zgodnie z prawem,

należy dopełnić następujących formalności:

–

zgłosić firmę do celów ewidencyjnych,

–

dokonać zgłoszenia do celów podatkowych,

–

dokonać zgłoszenia do Urzędu Statystycznego,

–

dokonać zgłoszenia do Zakładu Ubezpieczeń Społecznych,

–

założyć rachunek bankowy,

–

dokonać zgłoszenia do urzędów kontroli.

Tak więc, by uruchomić firmę należy odwiedzić 5 urzędów i bank. Być może

w przyszłości procedury rejestracji firmy będą uproszczone i wszystkie formalności dokonane

będą w jednym okienku. Tymczasem trzeba jeszcze poczekać na takie ułatwienia

i zaoszczędzenie czasu i pieniędzy.

Zgłoszenie firmy do celów ewidencyjnych

Zgodnie z ustawą o działalności gospodarczej, przyszły przedsiębiorca ma obowiązek

zgłoszenia swojej firmy do urzędu gminy w celu uzyskania zaświadczenia o wpisie do

ewidencji działalności gospodarczej a także wystąpić o wpis do Krajowego Rejestru

Sądowego (ustawa z dnia 1 stycznia 2001 r. jeśli będzie to spółka). W urzędzie gminy

wypełniamy formularz, gdzie w odpowiednie miejsca wpisujemy:

−

dane osobowe,

−

adres firmy,

−

nazwę firmy,

−

rodzaj działalności,

−

przewidywany termin rozpoczęcia działalności.

Organ ewidencyjny dokonuje wpisu zgodnie ze zgłoszeniem i po 14 dniach od złożenia

wypełnionego formularza otrzymamy zaświadczenie o wpisie do ewidencji działalności

gospodarczej.

Kopię tego zaświadczenia urząd przekazuje do właściwego Urzędu Skarbowego,

jednostki organizacyjnej ZUS oraz Urzędu Statystycznego, co nie zwalnia przedsiębiorcy

z obowiązku rejestracji w tych urzędach.

Niedopełnienie obowiązku zgłoszenia firmy do ewidencji gospodarczej podlega karze

ograniczenia wolności lub grzywny.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Należy też pamiętać, że wszelkie zmiany – zakres działania firmy, zmianę adresu, nazwy

należy zgłosić i zaktualizować.

Zgłoszenie w Urzędzie Statystycznym

Do Urzędu Statystycznego udajemy się z potwierdzeniem o wpisie do ewidencji

działalności gospodarczej w celu zgłoszenia firmy do systemu statystycznego. Wypełniamy

druk wniosku w którym wymieniamy:

−

nazwę i adres firmy,

−

rodzaj prowadzonej działalności,

−

rodzaj własności i sposób finansowania.

Otrzymujemy tzw. REGON, czyli numer identyfikacji statystycznej, który będzie ważny,

dopóki będzie działać firma. Numer REGON otrzymuje się w wojewódzkim oddziale GUS.

Wraz z REGON-em otrzymamy także określenie działalności podstawowej i drugorzędnej

według polskiej (Polskiej Klasyfikacji Działalności) i EKD (Europejskiej Klasyfikacji

Działalności).

Z ustawy o statystyce publicznej wynikają również obowiązki statystyczne

przedsiębiorcy, a mianowicie:

−

obowiązek stosowania w ewidencji i dokumentacji oraz rachunkowości standardów

klasyfikacyjnych opracowanych przez Prezesa Głównego Urzędu Statystycznego

w porozumienia z właściwymi ministrami,

−

obowiązek przekazania jednorazowo, przekazania systematycznie lub okresowo,

nieodpłatnie informacji i danych statystycznych dotyczących prowadzonej działalności

i jej wyników, w formach i terminach oraz według zasad określonych przypisami

wydanymi przez Prezesa Głównego Urzędu Statystycznego, ewentualnie przez naczelne

lub centralne organy administracji państwowej oraz Prezesa Narodowego Banku

Polskiego.

Zgłoszenie do Urzędu Skarbowego

W ciągu 7 dni od daty otrzymania potwierdzenia o wpisie do ewidencji gospodarczej

należy się zgłosić do Urzędu Skarbowego właściwego dla miejsca zamieszkania właściciela

firmy. Ta rejestracja dotyczy zgłoszenia rejestracyjnego w zakresie podatku od towarów

i usług (VAT) oraz podatku akcyzowego, cyfrowego także uzyskania stałego cyfrowego

identyfikatora w systemie NIP – Numer Identyfikacji Podatkowej.

Na druku tego typu podaje się:

−

rodzaj i miejsce prowadzonej firmy,

−

nazwę banku i numer konta,

−

termin rozpoczęcia działalności.

Podanie realnego terminu rozpoczęcia działalności jest bardzo ważne, ponieważ od tego

momentu podlega się już ubezpieczeniu społecznemu. Jeśli zdarzy się , że firma nie została

uruchomiona w terminie, należy ponownie złożyć NIP-1 jako „Zgłoszenie aktualizacyjne, co

pozwoli na przesunięcie terminu podlegania ubezpieczeniu.

Jeśli dane uprzednio zgłoszone ulegną z jakiś przyczyn zmianie, należy w ciągu 7 dni

zgłosić je do urzędu. Za naruszenie terminu grozi kara grzywny do 120 stawek dziennie. Jeśli

urząd nie odkrył tego wcześniej, można uniknąć kary, korzystając z instytucji „czynnego

żalu”, czyli donosząc na samego siebie i opisać dokładnie, dlaczego termin nie został

dotrzymany. Jednocześnie należy złożyć aktualizację.

Numerem NIP należy posługiwać się we wszystkich dokumentach związanych

z wykonywaniem zobowiązań podatkowych oraz na wszystkich oficjalnych drukach firm,

ofertach i umieścić go wraz z numerem REGON na pieczątce firmowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Rozpoczynający działalność gospodarczą może wybrać formę opodatkowania. Formy

opodatkowania są następujące:

–

tzw. ryczałt (od przychodów ewidencjonowanych, prowadzona jest książka przychodów),

–

opodatkowanie na zasadach ogólnych (należy wówczas prowadzić książkę przychodów

i rozchodów lub księgi rachunkowe),

–

opodatkowanie kartą podatkową (obowiązuje ono tylko niektóre rodzaje działalności –

usługi i handel spożywczy).

Do obowiązków podatnika należy też coroczne powiadomienie Urzędu Skarbowego

o wyborze formy opodatkowania, do 20 stycznia każdego roku (w tym o ewentualnym

zrzeczeniu się ryczałtu od przychodów ewidencjonowanych). Na tym samym druku należy

powiadomić urząd o wyborze formy opodatkowania. Urząd Skarbowy za faktyczny termin

rozpoczęcia działalności przyjmuje datę uzyskania pierwszego przychodu, tzn. datę pierwszej

sprzedaży.

Zgłoszenie obowiązku w zakresie ubezpieczenia społecznego i zdrowotnego

Zgłoszenie do ZUS-u (Zakładu Ubezpieczeń Zdrowotnych) musi nastąpić w ciągu 7 dni

od daty wymienionej w NIP – 1 lub NIP – 2. W stosunku do zatrudnionych pracowników

w ciągu 7 dni od ich zatrudnienia, ponieważ osoby prowadzące działalność gospodarczą mają

obowiązek odprowadzania składek (związanych z przyszła emeryturą, świadczeniem

w przypadku choroby i wypadku, czy korzystaniem z bezpłatnej opieki zdrowotnej). Są to

składki na:

–

ubezpieczenie społeczne,

–

ubezpieczenie zdrowotne,

–

Fundusz Pracy,

–

Fundusz Gwarantowanych Świadczeń Pracowniczych (składka obowiązkowa, gdy

zatrudnia się pracowników).

W tym celu należy wypełnić następujące formularze:

–

ZUS ZFA – zgłoszenie składek podatnika,

–

ZUS ZUA – formularz zgłoszeniowy, gdy podlega się ubezpieczeniom społecznym,

Otwieranie rachunku bankowego

Jeżeli jesteśmy już w posiadaniu NIP-u, można już zamówić pieczęć firmową i założyć

konto w banku, ponieważ bank wymaga posiadania firmowej pieczęci. Od 1 stycznia 2000 r.

obowiązkowe jest posiadanie rachunku bankowego dla wszystkich przedsiębiorców

i dokonywania rozliczeń bezgotówkowych.

Otwierając rachunek należy w oddziale wybranego banku złożyć ofertę zawarcia umowy

rachunku bankowego wraz z kartą wzorców podpisów. Ofertę stanowi wypełniony formularz

umowy, której postanowienia mogą być modyfikowane z woli obu stron. Karta wzorów

podpisów jest dokumentem ustalającym osoby upoważnione do dysponowania rachunkiem.

Przy podpisywaniu umowy rachunku bankowego należy przedstawić następujące dokumenty:

–

dokumenty świadczące o rejestracji działalności,

–

dokumenty wskazujące osoby uprawnione do składania oświadczeń w zakresie praw

i obowiązków majątkowych,

–

zaświadczenie o nadanym numerze REGON.

Zgłoszenie do organów kontroli

Zgłoszenie do Państwowej Inspekcji Pracy musi nastąpić w ciągu 14 dni od rozpoczęcia

działalności gospodarczej. W zgłoszeniu powinny znaleźć się następujące dane:

–

miejsce działalności gospodarczej,

–

zakres tej działalności,

–

liczba zatrudnionych osób,

–

wykaz środków, które spełniają wymagania bezpieczeństwa i higieny pracy w firmie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Niedopełnienie tego obowiązku grozi grzywną od 500–5000 zł.

Organem powołanym do nadzoru nad higieną pracy jest Państwowa Inspekcja Sanitarna.

Organ ten jest uprawniony do kontroli obiektów, w których będzie prowadzona działalność,

ich zgodności z wymaganiami higienicznymi i zdrowotnymi, określonymi w obowiązujących

przepisach.

Państwowemu inspektorowi sanitarnemu przysługuje prawo sprzeciwu jeżeli stwierdzi,

że obiekt nie spełnia odpowiednich wymagań, a technologie i materiały mogą mieć

negatywny wpływ na zdrowie ludzi.

Na koniec pozostaje tylko oznaczenie siedziby firmy stosownym symbolem, na którym

zwięźle będzie określony przedmiot działalności i nazwisko właściciela.

Tab. 1. Harmonogram działań przy podejmowaniu działalności gospodarczej [opracowanie własne]

Lp.

Działania

Dokumenty

Koszt

1

Rejestracja w urzędzie gminy, miasta

Zaświadczenie o wpisie

100 zł.

2

Zgłoszenie do Urzędu Statystycznego

REGON

3

Zgłoszenie do Urzędu Skarbowego

NIP

152 zł VAT

4

Zgłoszenie do ZUS

ZUS ZFA

ZUS ZUA

5

Otworzenie konta w banku

Numer konta

Karta wzoru podpisów

Z powyższych rozważań wynika, że koszt założenia własnej firmy jest niewielki. Jednak

należy wziąć pod uwagę koszty związane z uruchomieniem przedsięwzięcia, a te będą już

dużo wyższe.

W tym celu należy zadać szereg pytań i odpowiedzieć na nie, by uświadomić sobie realny

koszt założenia przedsiębiorstwa.

Najważniejsze pytania są następujące:

–

jaki lokal będzie potrzebny do podjęcia działalności? ile będzie kosztował wynajem, czy

ewentualny jego zakup?

–

ile wyniosą niezbędne opłaty – ogrzewanie, telefon, woda, ubezpieczenie lokalu i mienia

znajdującego się w nim?

–

jakie wydatki będą ponoszone z tytułu podatków i ubezpieczeń?

–

ile będą kosztować maszyny i wyposażenie?

–

czy będzie potrzebny środek transportu?

–

ile wyniesie zakup lub wynajem środków transportu?

–

jaka kwota będzie potrzebna na zakup materiałów niezbędnych do produkcji?

–

jaki będzie ogólny koszt prowadzenia firmy?

Słowem na wstępie należy sporządzić na własne potrzeby, plan finansowy firmy,

dokonać analizy pomysłu i ocenić szanse powodzenia projektu.

Koszty i wydatki

Jak wiadomo prowadzenie działalności gospodarczej wiąże się z kosztami, czyli

określonymi nakładami finansowymi na realizację celów firmy, a więc wydatki na zakup

czynników produkcji – pracy, maszyn, urządzeń, ewentualne odsetki od kredytu, czynsz za

wynajem lokalu, podatki itp. tak więc wydatki to zmniejszenie stanu środków pieniężnych.

To rozróżnienie „wydatki a koszty” jest bardzo ważne przy planowaniu strategii firmy,

a także przy podejmowaniu decyzji już w trakcie prowadzenia bieżącej działalności,

ponieważ należy skrupulatnie liczyć przewidywane wpływy jak i ponoszone wydatki, by nie

utracić płynności finansowej (zdolności do terminowanego spełnienia zobowiązań) i móc

obliczyć wynik finansowy, sporządzić plan finansowy i dokonać oceny działalności firmy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Podstawą klasyfikacji kosztów jest uzyskanie odpowiedzi na pytanie: na co i w jakiej

wysokości zostały poniesione koszty w danym okresie. Dlatego należy przeprowadzić

kalkulację kosztów.

Koszty dzielimy na:

–

koszty bezpośrednie,

–

koszty pośrednie.

Kosztami bezpośrednimi są np.: zużyte do produkcji materiały, wynagrodzenia

pracowników, składki na ubezpieczenia.

Kosztami pośrednimi są natomiast te koszty, których nie można bezpośrednio przypisać

do produktu. Do nich zalicza się:

–

koszty wydziałowe (energia, smary, oleje, amortyzacja maszyn),

–

koszty ogólnozakładowe zwane kosztami administracyjnymi, dotyczące utrzymania

przedsiębiorstwa (np. księgowość),

–

koszty sprzedaży, reklamy, opakowań, ubezpieczenia produktu, transportu itp.

Przychody ze sprzedaży

Celem działalności gospodarczej jest uzyskanie przychodów ze sprzedaży produktu czy

usług. Przychody ze sprzedaży stanowią iloczyn wielkości sprzedaży i ceny towaru, a więc

wartość sprzedanych towarów, usług, dlatego tak ważną kwestią jest skalkulowanie ceny.

Decyzja, jaką cenę należy ustalić dla wyprodukowanego towaru czy usługi jest bardzo

ważna, gdyż właśnie od ceny zależy powodzenie przedsięwzięcia, zysk i środki do dalszego

prowadzenia działalności.

Przy ustaleniu ceny należy wziąć pod uwagę:

–

wysokość ponoszonych kosztów produkcji i sprzedaży (cena powinna pokrywać koszty),

–

założony poziom zysku,

–

sytuację na rynku (zmiany popytu, poziom cen rynkowych, ceny stosowane przez

konkurencję).

Ustalona cena musi zostać zaakceptowana przez konsumentów, a przecież cena nie jest

wielkością stałą i może ulegać zmianom.

Zanim jednak przyszły przedsiębiorca obliczy przyszły wynik finansowy, powinien

dokonać bilansu otwarcia, czyli zestawienia aktywów (majątku) i pasywów (źródeł

finansowania) przedsiębiorstwa, który wykaże jaki jest jego stan.

Można go przedstawić w następujący sposób:

Tabela 2. Zestawienie aktywów i pasywów

Lp. Aktywa

Pasywa

1

Majątek

trwały brutto ……………..

Kapitał własny ……………..

2

Środki finansowe ……………..

Kredyty i fundusze

obce ……………..

Natomiast ustalenie wyniku finansowego przedsiębiorstwa powinno być dokonane

według następujących kryteriów:

–

koszty uzyskania przychodów,

–

wynik finansowy brutto,

–

podatek od dochodu (jeśli przedsiębiorstwo przynosi zysk),

–

wynik finansowy netto.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Wynik finansowy brutto to:

–

zysk, jeśli przychody są większe od poniesionych kosztów,

–

strata, jeśli koszty są większe od przychodów, a wynik finansowy netto to różnica między

wynikiem brutto (zysk) i kwotą podatku dochodowego.

Wynik finansowy obliczamy, biorąc pod uwagę:

−

przychód ze sprzedaży

−

koszty uzyskania przychodu

−

wynik finansowy brutto

−

podatek od dochodu

−

wynik finansowy netto.

Na osiągany wynik finansowy ma więc wpływ:

–

wartość przychodów ze sprzedaży, czyli ilość sprzedanych produktów, cena sprzedaży,

asortyment,

–

wysokość ponoszonych kosztów.

Efekt działalności firmy zależy również od działań marketingowych, a więc wszelkie

działania podejmowane przez przedsiębiorcę w celu skłonienia konsumenta do zakupu towaru

lub usługi. Marketing jednak ma także za zadanie kształtowanie gustu, trendów oraz

skuteczne docieranie do konsumentów poprzez różnego rodzaju informacje oraz działania

promocyjne.

Najważniejsze elementy planu marketingowego są następujące:

–

oferta firmy w zakresie sprzedaży dóbr i usług,

–

klienci firmy,

–

konkurencja (szanse i zagrożenia),

–

misja i cele firmy,

–

strategia oddziaływania na rynek, czyli jakie działania należy podjąć i prowadzić, by

osiągnąć zamierzony cel.

Pozyskiwanie informacji o popycie, podaży, cenie, zachowaniu nabywców, konkurencji

i podejmowanie decyzji na podstawie tych informacji często przesądza o tym, czy

przedsiębiorstwo odniesie sukces.

Pomiędzy przedsiębiorstwem a konsumentem musi zachodzić wymiana informacji, czyli

proces komunikowania się przedsiębiorstwa z rynkiem, przekazanie informacji o swojej

ofercie i przekonanie konsumenta o lepszej jakości, cenie niż konkurencji. Do tego celu służą:

–

reklama, płatna forma przekazywania informacji o przedsiębiorstwie, cenie, jakości usług

za pośrednictwem prasy, radia, telewizji, poczty, plakatów, plansz ulicznych itp.

–

public relations (czyt. pablik relejszen), czyli kontakty i stosunki przedsiębiorstwa

z otoczeniem (nabywca, opinia publiczna),

–

promocja sprzedaży, której celem jest oferowanie nabywcom określonych korzyści

o charakterze materialnym, które czynią produkt atrakcyjnym i zachęcają do jego kupna,

–

targi, wystawy, które są bezpośrednimi spotkaniami nabywców i sprzedawców,

–

sponsoring, czyli finansowanie przez przedsiębiorstwo różnych dziedzin; w ten sposób

firma kreuje swój wizerunek.

Przepisy prawne związane z prowadzeniem działalności gospodarczej

Działalnością gospodarczą w rozumieniu ustawy o swobodzie działalności gospodarczej,

jest zarobkowa działalność wytwórcza, usługowa oraz poszukiwanie, rozpoznawanie

i wydobywanie kopalin ze złóż, a także działalność zawodowa, wykonywana w sposób

zorganizowany i ciągły.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Podstawowymi aktami prawnymi, regulującymi zasady prowadzenia działalności

gospodarczej są:

−

ustawa z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej (Dz.U. Nr 174,

poz. 1807 z późń zm.),

−

ustawa z dnia 20 sierpnia 1997 r. o Krajowym Rejestrze Sądowym (tj. Dz.U. z 2007 r.

Nr 168, poz. 1186) – przepisy dotyczące tego rejestru.

Formy organizacyjne działalności gospodarczej określają:

−

osoby fizyczne prowadzące działalność gospodarczą,

−

ustawa z dnia 15 września 2000 r. – Kodeks spółek handlowych (Dz.U z 2000 r. Nr 94,

poz. 1037 z późń. zm.),

−

ustawa z dnia 7 kwietnia 1989 – Prawo o stowarzyszeniach (Dz.U z 2001 r. Nr 79, poz.

855 z późń. zm.),

−

ustawa z dnia 6 kwietnia 1984 o fundacjach (DZ.U. z 1991 r. Nr 46 poz. 203, z późń zm.),

Art. 17.

Przedsiębiorca wykonuje działalność gospodarczą na zasadach uczciwej konkurencji

i poszanowania dobrych obyczajów oraz słusznych interesów konsumentów.

Art. 18.

Przedsiębiorca jest obowiązany spełnić określone przepisami prawa warunki wykonywania

działalności gospodarczej w szczególności dotyczące ochrony przed zagrożeniem życia,

zdrowia ludzkiego i moralności publicznej, a także ochrony środowiska.

Art. 20.

Przedsiębiorca wprowadzający towar do obrotu na terytorium Rzeczypospolitej Polskiej jest

zobowiązany do zamieszczania na towarze, jego opakowaniu, etykiecie lub instytucji

informacji w języku polskim zawierających:

1) firmę przedsiębiorcy i jego adres,

2) nazwę towaru,

3) inne oznaczenia i informacje wymagane na podstawie odrębnych przepisów.

Art. 21.

Jeżeli przedsiębiorca oferuje towary lub usługi w sprzedaży bezpośredniej lub sprzedaży na

odległość za pośrednictwem środków masowego przekazu, sieci teleinformatycznych lub

druków bezadresowych, jest on obowiązany do podania w ofercie następujących danych:

−

firmy przedsiębiorcy,

−

numeru identyfikacji podatkowej (NIP),

−

siedziby i adresu przedsiębiorcy.

Art. 22.

Dokonywanie lub podejmowanie płatności związanych z wykonywana działalnością

gospodarczą następuje za pośrednictwem rachunku bankowego przedsiębiorcy w każdym

przypadku, gdy:

1) stroną transakcji, z której wynika płatność, jest inny przedsiębiorca oraz

2) jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności,

przekracza równowartość 15.000 euro przeliczone na złote według średniego kursu walut

obcych ogłoszonego przez Narodowy Bank Polski ostatniego dnia miesiąca

poprzedzającego miesiąc, w którym dokonano transakcji.

Art. 81.

1. Przedsiębiorca jest obowiązany prowadzić i przechowywać w swojej siedzibie książkę

kontroli oraz upoważnienia i protokoły kontroli, a także je udostępnić na żądanie kontroli

(…).

3. Przedsiębiorca jest obowiązany dokonywać w książce kontroli wpisu informacyjnego

o wykonaniu zleceń pokontrolnych bądź wpisu o ich uchyleniu przez organ kontroli lub

jego organ nadrzędny lub sąd administracyjny.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Art. 82.

1. Nie można równocześnie podejmować i prowadzić więcej niż jednej kontroli

przedsiębiorcy.

Art. 83.

1. Czas trwania wszystkich kontroli u przedsiębiorcy w jednym roku kalendarzowym nie

może przekraczać:

1) w odniesieniu do przedsiębiorców 7–41 tygodni (…).

Wybór tylko niektórych artykułów został dokonany pod kątem ich przydatności

w przyszłej działalności gospodarczej.

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie dokumenty musisz posiadać, by rozpocząć działalność gospodarczą?

2. Jak rozumiesz pojęcie „planowanie”?

3. Jakie elementy musi zawierać plan budowy firmy?

4. Jaki jest harmonogram działań przy podejmowaniu działalności gospodarczej?

5. Co oznaczają pojęcia „koszty”, „wydatki”?

6. Jakie są rodzaje kosztów?

7. Jakie są najważniejsze elementy planu marketingowego?

8. Jakie są formy opodatkowania?

9. W jakich okolicznościach będziesz posługiwać się numerem NIP?

10. Jakie są podstawowe akty prawne regulujące działalność gospodarczą?

4.4.3. Ćwiczenia

Ćwiczenie 1

Sporządź szczegółowy plan budowy firmy zajmującej się szyciem odzieży futrzanej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) dokonać charakterystyki przyszłego przedsiębiorstwa i jego formy organizacyjno-

-prawnej,

2) zaplanować przyszłe środki finansowe,

3) wskazać obszar działania, lokalizację,

4) określić sposób i metody sprzedaży,

5) przewidzieć ewentualne zagrożenia i bariery związane z prowadzeniem własnej firmy,

6) zaprezentować ćwiczenie na forum grupy.

Wyposażenie stanowiska pracy:

−

arkusz ćwiczeń,

−

poradnik dla ucznia,

−

literatura z punktu 6 poradnika.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Ćwiczenie 2

Na podstawie własnych obserwacji i informacji ze środków masowego przekazu podaj 3

przykłady nieuczciwej konkurencji.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) odpowiedzieć na pytanie, co oznacza twierdzenie „nieuczciwa konkurencja”,

2) podać trzy przykłady nieuczciwej konkurencji,

3) opisać podane przykłady w formie krótkiej rozprawki,

4) zaprezentować ćwiczenie na forum grupy.

Wyposażenie stanowiska pracy:

−

Słownik języka polskiego,

−

arkusz ćwiczeń,

−

Kodeks prawa handlowego,

−

literatura z punktu 6 poradnika.

Ćwiczenie 3

Dokonaj analizy dokumentacji: zgłoszenie do GUS i Urzędu Skarbowego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zgromadzić potrzebne druki (należy pójść do odpowiednich urzędów),

2) wypełnić je,

3) dokonać ewentualnej korekty,

4) odpowiedzieć na pytanie – wypełnianie których druków sprawiało trudność i dlaczego?

5) przedstawić wypełnione druki nauczycielowi do oceny.

Wyposażenie stanowiska pracy:

−

druki i formularze związane z rejestracją działalności gospodarczej,

−

poradnik dla ucznia,

−

stanowisko komputerowe z dostępem do Internetu,

−

literatura z punktu 6 poradnika.

Ćwiczenie 4

Dokonaj rejestracji dowolnie wybranej działalności gospodarczej zgodnie z przepisami

prawa. W tym celu odwiedź odpowiednie urzędy, w których dokonasz rejestracji. Pobierz

potrzebne druki i wypełnij je.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) odszukać w poradniku wiadomości dotyczące procedury rejestracji firmy,

2) wybrać odpowiednią formę organizacyjno-prawną hipotetycznej firmy,

3) odwiedzić urzędy, w których dokonasz czynności rejestracyjnych i pobrać odpowiednie

druki,