„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Wojciech Sławiński

Organizowanie przedsiębiorstwa filmowego

i telewizyjnego 313[07].Z5.01

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Janusz Kalinowski

mgr Radosław Kaceprczyk

Opracowanie redakcyjne:

mgr inż. Wojciech Sławiński

Konsultacja:

mgr inż. Jacek Szydłowski

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej ,,Organizowanie

przedsiębiorstwa filmowego i telewizyjnego” 313[07].Z5.01, zawartego w modułowym

programie nauczania dla zawodu technik organizacji produkcji filmowej i telewizyjnej.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

4

3. Cele kształcenia

5

4. Materiał nauczania

6

4.1. Formy organizacyjno-prawne przedsiębiorstw telewizyjnych i filmowych

6

4.1.1.Materiał nauczania

6

4.1.2.Pytania sprawdzające

20

4.1.3.Ćwiczenia

20

4.1.4.Sprawdzian postępów

22

4.2. Struktura i regulamin organizacyjny wytwórni filmowej

23

4.2.1. Materiał nauczania

23

4.2.2. Pytania sprawdzające

32

4.2.3.Ćwiczenia

32

4.2.4.Sprawdzian postępów

33

4.3. Organizacja i rozwój małego przedsiębiorstwa w zakresie usług i produkcji

filmowej i telewizyjnej

34

4.3.1. Materiał nauczania

34

4.3.2.Pytania sprawdzające

39

4.3.3.Ćwiczenia

39

4.3.4. Sprawdzian postępów

40

4.4. Biznes plan

41

4.4.1. Materiał nauczania

41

4.4.2.Pytania sprawdzające

54

4.4.3.Ćwiczenia

55

4.4.4. Sprawdzian postępów

56

5. Sprawdzian osiągnięć

57

6. Literatura

61

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik, będzie Ci pomocny w przyswajaniu wiedzy o ,,Organizowaniu

przedsiębiorstwa filmowego i telewizyjnego”. Wiedzę tę będziesz wykorzystywał w szkole

przy realizacji wszystkich modułów związanych z technikiem organizacji produkcji filmowej.

W poradniku zamieszczono:

−−−−

wymagania wstępne, wykaz umiejętności, jakie powinieneś mieć już ukształtowane, abyś

bez problemów mógł korzystać z poradnika,

−−−−

cele kształcenia, wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

−−−−

materiał nauczania, „pigułkę” wiadomości teoretycznych niezbędnych do opanowania

treści jednostki modułowej,

−−−−

zestaw pytań przydatny do sprawdzenia, czy już opanowałeś wiedzę z tej jednostki

modułowej,

−−−−

ć

wiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

−−−−

sprawdzian osiągnięć, przykładowy zestaw zadań i pytań. Pozytywny wynik sprawdzianu

potwierdzi, że dobrze pracowałeś podczas zajęć i że posiadasz wiedzę i umiejętności

z zakresu tej jednostki modułowej,

−−−−

literaturę.

Schemat układu jednostek modułowych

313[07].Z5.01

Organizowanie

przedsiębiorstwa filmowego

i telewizyjnego

313[07].Z5.02

Sporządzanie budżetu

przedsiębiorstwa filmowego

i telewizyjnego

313[07].Z5

Działalność przedsiębiorstwa

filmowego i telewizyjnego

313[07].Z5.03

Monitorowanie działalności

przedsiębiorstwa filmowego

i telewizyjnego

313[07].Z5.04

Prowadzenie działań

marketingowych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu nauczania jednostki modułowej powinieneś umieć:

−−−−

stosować terminologię techniczną i posługiwać się podstawowymi pojęciami z zakresu:

produkcji filmowej i telewizyjnej a w szczególności terminologią ekonomiczną,

−−−−

obsługiwać komputer na poziomie podstawowym,

−−−−

korzystać z różnych źródeł informacji,

−−−−

uczestniczyć w dyskusjach,

−−−−

prezentować efekty swojej pracy,

−−−−

współpracować w grupie,

−−−−

wyciągać i uzasadniać wnioski z wykonanych ćwiczeń.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej, powinieneś umieć:

−

rozróżnić formy organizacyjno-prawne przedsiębiorstw telewizyjnych i filmowych,

−

opracować regulamin organizacyjny i strukturę organizacyjną przedsiębiorstwa

telewizyjnego i filmowego w zakresie produkcji filmowej i telewizyjnej,

−

rozróżnić zasoby przedsiębiorstwa telewizyjnego i filmowego,

−

rozróżnić

i

stworzyć

podstawową

dokumentację

organizacyjno-finansową

przedsiębiorstwa,

−

sporządzić dokumenty niezbędne do podejmowania i prowadzenia własnego

przedsiębiorstwa w zakresie produkcji filmowej i telewizyjnej,

−

zorganizować i zaplanować rozwój małego przedsiębiorstwa w zakresie usług i produkcji

filmowej oraz telewizyjnej,

−

zastosować techniki motywacji pracowników i współpracowników w zakresie produkcji

filmowej i telewizyjnej,

−

poprowadzić własne przedsiębiorstwo w zakresie produkcji filmowej i telewizyjnej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

4.

MATERIAŁ NAUCZANIA

4.1. Formy organizacyjno-prawne przedsiębiorstw telewizyjnych

i filmowych

4.1.1. Materiał nauczania

Forma organizacyjno-prawna przedsiębiorstwa

Przedsiębiorcą jest osoba fizyczna, osoba prawna lub niemająca osobowości prawnej

spółka prawa handlowego, która zawodowo, we własnym imieniu podejmuje i wykonuje

działalność gospodarczą. Za przedsiębiorców uznaje się także wspólników spółki cywilnej

w zakresie wykonywanej przez nich działalności gospodarczej. Przedsiębiorcy są

zobowiązani spełniać przewidziane prawem warunki prowadzenia działalności gospodarczej

dotyczące ochrony przed zagrożeniem życia i zdrowia ludzkiego, a także inne warunki

określone m. in. w przepisach dotyczących ochrony środowiska.

Przedsiębiorstwo to wyodrębniona pod względem ekonomicznym i prawnym jednostka

gospodarcza, która samodzielnie prowadzi działalność i podejmuje ryzyko tej działalności po

to, aby osiągnąć zysk. Pojęcie przedsiębiorstwo jest bardzo szerokie, obejmuje ono, bowiem

nie tylko jednoosobowe przedsiębiorstwa prywatne, przedsiębiorstwa państwowe, lecz także

wszelkiego rodzaju spółki i spółdzielnie.

Poniżej został przedstawiony podział przedsiębiorstw ze względu na formę własności:

−

Spółka cywilna – to spółka oparta na przepisach prawa cywilnego.

Do zawarcia umowy spółki cywilnej dochodzi w formie pisemnej. Nie jest konieczne

sporządzania aktu notarialnego.

Spółka cywilna – to forma prowadzenia działalności gospodarczej, która umożliwia

prowadzenie działalności nie przekraczającej większego rozmiaru, czyli jej przychód roczny

nie może przekroczyć 400 000 euro. Jeśli tak się stanie, spółka cywilna musi przekształcić się

w jedną ze spółek kodeksu spółek handlowych.

Umowę spółki cywilnej zawierają wspólnicy (przynajmniej dwóch). Mogą to być osoby

fizyczne albo osoby prawne. Wspólnikiem nie może być jednak inna spółka cywilna.

W umowie spółki cywilnej wspólnicy zobowiązują się dążyć do osiągnięcia wspólnego celu

gospodarczego poprzez działanie w oznaczony sposób. Działanie takie to w szczególności

wnoszenie wkładów. Wkładem może być wniesienie do spółki własności, innych praw albo

ś

wiadczeniem usług. Własność to nie tylko nieruchomości, czy rzeczy ruchome, ale

i wierzytelności, oraz niematerialne prawa majątkowe, np. prawa autorskie. Aby założyć

spółkę cywilną należy zawrzeć umowę spółki. Najlepiej w formie pisemnej, chociaż jest ona

zastrzeżona jedynie dla celów dowodowych, nie jest, więc konieczna. Nie trudno sobie jednak

wyobrazić kłopoty z udowodnieniem przed sądem postanowień umowy w przypadku sporu ze

wspólnikiem. Umowę można oczywiście spisać przed notariuszem, i wtedy możemy być

spokojni, że nie ma w niej wad prawnych.

Wspólnicy nowo zawiązanej spółki cywilnej muszą dokonać jej zgłoszenia do sądu

rejestrowego. Charakterystyka spółek osobowych:

Spółki osobowe mogą we własnym imieniu, pod własną firmą, w tym własność

nieruchomości i inne prawa rzeczowe, zaciągać zobowiązanie, pozywać i być pozywane.

Każda spółka osobowa musi posiadać umowę, która powinna zawierać:

−

Firmę i siedzibę spółki.

−

Określenie wkładów wnoszonych przez każdego wspólnika i ich wartość.

−

Przedmiot działalności spółki.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

−

Czas trwania spółki, jeżeli jest oznaczony.

Spółki osobowe dzielimy na spółki: jawne, partnerskie, komandytowe i komandytowo-

akcyjne.

Spółka jawna

Spółka jawna jest spółką osobową, która prowadzi przedsiębiorstwo pod własną firmą,

a nie jest inną spółką handlową. Spółka nie posiada osobowości prawnej. Spółka jawna może

zwierać umowy czy występować przed sądem jako strona, posiada, więc swój majątek, a więc

ma cechy osobowości prawnej. Do powstania spółki jawnej koniecznie jest zawarcie umowy

w formie pisemnej pod rygorem nieważności oraz wpis do rejestru, który w obecnym stanie

prawnym uzyskał znaczenie konstytutywne. Podobnie jak inne spółki handlowe, spółka jawna

może powstać również w drodze przekształcenia innej spółki handlowej, na zasadach

ogólnych. W zakresie regulacji statusu prawnego wspólników spółki jawnej kodeks mówi, że

każdy wspólnik odpowiada za zobowiązania spółki osobiście, nieograniczenie i solidarnie

z pozostałymi wspólnikami. Każdy wspólnik ma prawo reprezentowania spółki na, zewnątrz,

co dotyczy wszystkich czynności sądowych i pozasądowych. Jednak prowadzenie spraw

spółki może być powierzone jednemu lub kilku wspólnikom bądź na mocy umowy spółki,

bądź na podstawie późniejszej uchwały wspólników. Pozostali wspólnicy są wówczas

wyłączeni od prowadzenia spraw spółki. W spółce nie powołuje się organów spółki. Wszelkie

decyzje podejmowane są głosowaniem wszystkich wspólników.

Spółka partnerska

Spółka partnerska jest typem handlowej spółki osobowej przeznaczonym do prowadzenia

działalności w zakresie wolnych zawodów. Kodeks spółek handlowych definiuje spółkę

partnerską jako spółkę utworzoną przez wspólników (partnerów) w celu wykonywania

wolnego zawodu w spółce prowadzącej przedsiębiorstwo pod własną firmą. Firma tej spółki

powinna zawierać nazwisko, co najmniej jednego partnera, dodatkowe oznaczenie, że chodzi

o spółkę partnerską - "i partner" "i partnerzy"; "spółka partnerska" - oraz określenie wolnego

zawodu (bądź zawodów) wykonywanego w spółce. Partnerami mogą być wyłącznie osoby

fizyczne, uprawnione do wykonywania wolnych zawodów: adwokaci, aptekarze, architekci,

biegli rewidenci, brokerzy ubezpieczeniowi, doradcy podatkowi, inżynierowie budownictwa,

księgowi, lekarze, lekarze stomatolodzy i lekarze weterynarii, notariusze, pielęgniarki,

położne, radcy prawni, rzecznicy partnerowi, rzeczoznawcy majątkowi i tłumacze przysięgli.

Spółka partnerska jest odrębnym od spółki jawnej typem handlowej spółki osobowej,

jednak jak ona musi posiadać umowę potwierdzoną notarialnie, która musi zawierać

wszystkie punkty zawarte powyżej, jak również określenie rodzaju wykonywanego wolnego

zawodu przez partnerów w ramach spółki. Umowa spółki wymaga formy aktu notarialnego.

Charakterystyczne dla umowy tej spółki jest to, że musi ona zawierać wskazanie partnerów,

którzy godzą się odpowiadać nieograniczenie za zobowiązania spółki, jeśli takowi będą,

a także wskazać na tych partnerów, którzy reprezentują spółkę, jeśli czynią to tylko niektórzy.

Wspólnik lub wspólnicy spółki partnerskiej mogą przyjąć w umowie nieograniczoną

odpowiedzialność. Spółka partnerska powstaje z chwilą wpisu do rejestru.

Spółka komandytowa

Spółka komandytowa jest spółką osobową mającą na celu prowadzenie przedsiębiorstwa

pod własną firmą, w której za zobowiązania spółki, co najmniej jeden wspólnik

(komplementariusz) odpowiada bez ograniczenia, a odpowiedzialność, co najmniej jednego

wspólnika (komandytariusza) jest ograniczona do wysokości sumy komandytowej. Dla

analizowanego typu spółki charakterystyczne jest, zatem zróżnicowanie statutu prawnego

wymienionych kategorii wspólników. W przeciwieństwie do partnera w spółce partnerskiej,

ograniczenie odpowiedzialności komandytariusza za zobowiązania spółki jest niezależne od

ich tytułu prawnego - ma, bowiem charakter kwotowy. Dalsze ograniczenie

odpowiedzialności komandytariusza może być skutkiem wniesienia wkładu do majątku spółki

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

- obowiązuje w tym zakresie zasada wzajemnej rozłączności odpowiedzialności osobistej

komandytariusza i ryzyka ekonomicznego utraty wniesionego przez niego wkładu. Ceną

ograniczonej odpowiedzialności komandytariusza jest brak bieżącego wpływu na

funkcjonowanie spółki. Prowadzenie spraw i reprezentacja spółki jest zastrzeżona dla

komplementariuszy. Poza prawem do części zysku komandytariusz ma jedynie uprawnienia

kontrolno-informacyjne oraz prawo do współdecydowania w sprawach przekraczających

zakres zwykłych czynności spółki.

Spółka komandytowo-akcyjna

Spółka komandytowo-akcyjna została zakwalifikowana zgodnie z założeniami ustawy

jako spółka osobowa. Ponieważ jednak konstrukcja prawna tego typu spółki wykazuje

elementy kapitałowe, można również mówić o jej mieszanym, osobowo-kapitałowym

charakterze. Cechy konstrukcyjne kwalifikują spółką komandytowo-akcyjną jako formę

prowadzenia średnich i większych przedsiębiorstw o ugruntowanej pozycji na rynku.

Doświadczenia państw obcych wskazują, że jest ona często wybierana przez dynamiczne

rozwijające się przedsiębiorstwa rodzinne. Korzystny mariaż cech właściwych spółkom

osobowym i kapitałowym stwarza, bowiem możliwości dekapitalizowania przedsiębiorstwa

i uczestnictwa

w

rynku

kapitałowym

przy

jednoczesnym

zagwarantowaniu

komplementariuszom bezpośredniego wpływu na działalność spółki, bez groźby tzw.

"wrogiego przejęcia".

Spółką komandytowo-akcyjną jest spółka osobowa mająca na celu prowadzenie

przedsiębiorstwa pod własną firmą, w której za zobowiązania spółki, co najmniej jeden

wspólnik (komplementariusz) odpowiada bez ograniczenia, a co najmniej jeden wspólnik jest

akcjonariuszem. Spółka komandytowo-akcyjna powstaje podobnie jak spółka akcyjna.

Konieczne jest sporządzenie statutu spółki w formie aktu notarialnego, podpisanego

przynajmniej przez wszystkich komplementariuszy, a także objęcie akcji. Kapitał zakładowy

spółki wynosi minimum 50 000 zł (art. 126 § 2).

W spółce komandytowo-akcyjnej może również działać rada nadzorcza, wybierana przez

walne zgromadzenie, o kompetencjach, co do zasady analogicznych do tych, jakimi

dysponuje rada nadzorcza w spółce akcyjnej. Jeżeli akcjonariuszy jest więcej niż 25,

ustanowienie rady nadzorczej jest obowiązkowe. Członkiem rady nadzorczej nie może być -

jako wspólnik prowadzący sprawy spółki - komplementariusz, jest on również wyłączony od

głosowania w sprawie powołania i odwołania członków rady nadzorczej.

Charakterystyka spółek kapitałowych

Drugim rodzajem spółek są spółki kapitałowe w organizacji. Spółka w organizacji jest

pierwotną (początkową) formą ustrojową danego typu spółki kapitałowej. Powstaje ona

w momencie zawarcia umowy spółki z ograniczoną odpowiedzialnością lub zawiązania

spółki akcyjnej. Spółki kapitałowe w organizacji, mogą we własnym imieniu nabywać prawa,

w tym własność nieruchomości i inne prawa rzeczowe, zaciągać zobowiązania, pozywać i być

pozywane. Cechą szczególną spółek kapitałowych jest reżim solidarnej odpowiedzialności za

zobowiązania. Kodeks spółek handlowych wyraźnie określa odpowiedzialność samej spółki,

a także jej wspólników (akcjonariuszy) - do wartości zadeklarowanego a niewniesionego

wkładu na pokrycie objętych udziałów lub akcji. Już z przepisów dotyczących

poszczególnych typów spółek kapitałowych wynika, że spółkę w organizacji reprezentuje

zarząd, a do momentu jego wyboru pełnomocnik powołany jednomyślną uchwałą

wspólników spółki z o.o., albo założycieli spółki akcyjnej; spółkę akcyjną w organizacji

mogą ponadto reprezentować w tym okresie wszyscy założyciele działający łącznie.

Z chwilą wpisu do rejestru spółka kapitałowa nabywa osobowość prawną.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Spółka z ograniczoną odpowiedzialnością

Spółka z ograniczoną odpowiedzialnością tworzona jest przez jedną lub więcej osób. To

jedyna możliwa forma spółki jednoosobowej. Zawiązanie spółki możliwe jest po spełnieniu

czynności:

−

Sporządzeniu umowy spółki.

−

Wniesieniu kapitału zakładowego.

−

Wyborze władz spółki.

−

Dokonaniu wpisu do rejestru handlowego.

Wspólnicy spółki sporządzają umowę spółki, a jeżeli spółka utworzona jest tylko przez

jedną osobę w miejsce umowy spółki sporządzany jest dokument - akt założycielski. Umowa

spółki z ograniczoną odpowiedzialnością jest ważna tylko wtedy, gdy sporządzona zostanie

w formie aktu notarialnego.

Wspólnicy wnoszą do spółki kapitał zakładowy, który ma postać udziałów. Minimalny

kapitał zakładowy spółki z ograniczoną odpowiedzialnością jest określony w kodeksie

handlowym i obecnie nie może być mniejszy niż 4000 zł, a pojedynczy udział nie może być

mniejszy niż 50 zł. Wspólnicy mogą wnieść swój udział do spółki w postaci niepieniężnej,

czyli w postaci aportu.

Wspólnicy spółki z o.o., mają równe prawa i obowiązki w spółce. Każdy wspólnik

posiada udziały, które są odzwierciedleniem głosów. Wspólnik posiada również prawo do

wypłaty dywidendy. Warunkiem nabycia przez wspólnika roszczenia o wypłatę dywidendy

jest powzięcie przez wspólników uchwały w sprawie podziału zysku wykazanego w rocznym

sprawozdaniu finansowym.

Organy spółki z ograniczoną odpowiedzialnością

Do organów spółki zaliczane są: zgromadzenie wspólników, rada nadzorcza lub komisja

rewizyjna i zarząd.

Zgromadzenie wspólników jest najwyższym organem spółki z o.o., podejmującym

uchwały w najważniejszych dla spółki sprawach. Uchwały podejmowane są większością

głosów w głosowaniu jawnym, choć w niektórych przypadkach, jak np. wybór członków do

rady nadzorczej czy zarządu, stosuje się głosowanie tajne. Przedmiotem obrad zwyczajnego

zgromadzenia wspólników powinno być:

−

rozpatrzenie i zatwierdzenie sprawozdania zarządu z działalności spółki oraz

sprawozdania finansowego za ubiegły rok obrotowy,

−

powzięcie uchwały o podziale zysku albo pokryciu straty,

−

udzielenie członkom organów spółki absolutorium z wykonania przez nich obowiązków.

Rada nadzorcza sprawuje nadzór i kontrolę nad spółką z o.o., Rada składa się

z przynajmniej trzech członków, wybieranych na okres jednego roku (chyba, że umowa

spółki zakłada inny okres funkcjonowania rady nadzorczej) przez zgromadzenie

wspólników, które podejmuje w tej sprawie odpowiednią uchwałę. Członkowie rady

mogą być w każdej chwili odwołani w wyniku podjęcia uchwały przez wspólników.

Obowiązek stałego nadzoru nad wszystkimi działami spółki sprawia, że rada nadzorcza

ma prawo wglądu we wszystkie dokumenty spółki, a także prawo uzyskiwania

wszelkiego rodzaju wyjaśnień zarówno od zarządu, jak i poszczególnych pracowników

spółki.

Komisja rewizyjna składa się z trzech członków, powoływanych i odwoływanych

w takim samym trybie jak członkowie rady nadzorczej. Zakres uprawnień komisji rewizyjnej

jest węższy niż zakres uprawnień rady nadzorczej. Jeżeli jednak w spółce nie występuje rada

nadzorcza, to komisji rewizyjnej przyznaje się z reguły szerszy zakres uprawnień.

Zarząd składa się z jednego lub większej liczby członków, wybieranych w zasadzie przez

wspólników, który podejmują w tej sprawie stosowną uchwałę. Umowa spółki może jednak

przewidywać inny tryb powoływania członków zarządu, np.: przez radę nadzorczą czy grupę

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

wspólników. Członkiem zarządu może być osoba, która nie jest wspólnikiem. Do zarządu nie

może jednak wybrać członków rady nadzorczej czy komisji rewizyjnej, oznaczałoby to,

bowiem, że sprawują oni nadzór nad swoimi działaniami. Zarząd spółki reprezentuje spółkę

na zewnątrz i prowadzi wszystkie jej sprawy. W przypadku wystąpienia rozbieżności między

interesem własnym członka zarządu a interesem spółki, członek ten powinien wstrzymać się

od głosu, czyli od udziału w rozstrzyganiu danej sprawy. Członek zarządu nie może bez

zezwolenia spółki prowadzić spraw innego konkurencyjnego przedsiębiorstwa, nie może też

być wspólnikiem innej spółki.

Spółka akcyjna

Spółka akcyjna jest spółką kapitałową - powstaje ona przez połączenie kapitałów wielu

osób. Wspólnicy (akcjonariusze) nie odpowiadają osobiście za zobowiązania spółki.

Pierwszym krokiem warunkującym powstanie spółki akcyjnej jest sporządzenie i podpisanie

przez założycieli statutu spółki.

Zawiązać spółkę akcyjną może jedna albo więcej osób. Spółka akcyjna nie może być

zawiązana wyłącznie przez jednoosobową spółkę z ograniczoną odpowiedzialnością.

Akcjonariusze są zobowiązani jedynie do świadczeń określonych w statucie.

Akcjonariusze nie odpowiadają za zobowiązania spółki. Kapitał zakładowy spółki akcyjnej

dzieli się na akcje o równej wartości nominalnej. Kapitał zakładowy spółki powinien

wynosić, co najmniej 500 000 złotych. Wartość nominalna akcji nie może być niższa niż

1 grosz.

Jeżeli ustawa lub umowa spółki nie stanowi inaczej, wspólnicy mają równe prawa

i obowiązki w spółce. Akcjonariusze nie odpowiadają swoim osobistym majątkiem za

zobowiązania spółki; ich odpowiedzialność ogranicza się jedynie do wysokości wniesionego

kapitału. Akcjonariusze uczestniczą w podziale zysku przypadająca na każdą akcję, czyli

dywidenda, jest w zasadzie taka sama. Wyjątek stanowią akcje uprzywilejowane, nadające ich

posiadaczom (z reguły założycielom spółki) pewne specjalne uprawnienia, których nie mają

inni akcjonariusze. Przywileje mogą dotyczyć m.in. prawa głosu lub prawa do większej

dywidendy w porównaniu z właścicielami akcji zwykłych. W zasadzie na jedną akcję

przypada jeden głos na walnym zgromadzeniu akcjonariuszy. Posiadacz akcji

uprzywilejowanej może mieć prawo, zgodnie ze statutem spółki, do większej ilości głosów

przypadających na jedną akcję (maksymalnie pięć).

Organy spółki akcyjnej

Organami spółki akcyjnej są:

−

Walne zgromadzenie akcjonariuszy.

−

Rada nadzorcza lub komisja rewizyjna.

−

Zarząd.

Walne zgromadzenie decyduje w najważniejszych sprawach dotyczących spółki poprzez

podejmowanie uchwał. Do obowiązków zgromadzenia wspólników należą:

−

Rozpatrzenie i zatwierdzenie sprawozdania zarządu z działalności spółki, sprawozdania

finansowego za ubiegły rok obrotowy oraz udzielenie absolutorium członkom organów

spółki z wykonania przez nich obowiązków.

−

Postanowienie dotyczące roszczeń o naprawienie szkody wyrządzonej przy zawiązaniu

spółki lub sprawowaniu zarządu albo nadzoru.

−

Zbycie i wydzierżawienie przedsiębiorstwa lub jego zorganizowanej części oraz

ustanowienie na nich ograniczonego prawa rzeczowego.

−

Nabycie i zbycie nieruchomości, użytkowania wieczystego lub udziału w nieruchomości,

jeżeli umowa spółki nie stanowi inaczej.

−

Zwrot dopłat.

Nadzór nad spółką akcyjną sprawuje rada nadzorcza lub komisja rewizyjna. Statut spółki

może przewidywać istnienie tych dwóch organów jednocześnie. W ich skład wchodzi, co

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

najmniej 5 członków. Do szczególnych obowiązków rady nadzorczej należy ocena

sprawozdań w zakresie ich zgodności z księgami i dokumentami, jak i ze stanem faktycznym,

oraz wniosków zarządu dotyczących podziału zysku albo pokrycia straty, a także składanie

zgromadzeniu wspólników corocznego pisemnego sprawozdania z wyników tej oceny.

W celu wykonania swoich obowiązków rada nadzorcza może badać wszystkie dokumenty

spółki, żądać od zarządu i pracowników sprawozdań i wyjaśnień oraz dokonywać rewizji

stanu majątku spółki.

Do obowiązków komisji rewizyjnej należy ocena sprawozdań i wniosków zarządu

dotyczących podziału zysku lub pokrycia straty, a także składanie zgromadzeniu wspólników

corocznego pisemnego sprawozdania z wyników tej oceny, w trybie i w zakresie określonym

dla wykonywania tych czynności przez radę nadzorczą. Rada nadzorcza podejmuje uchwały,

jeżeli na posiedzeniu jest obecna, co najmniej połowa jej członków, a wszyscy jej członkowie

zostali zaproszeni. Umowa spółki może przewidywać surowsze wymagania dotyczące

kworum rady nadzorczej.

Zarząd prowadzi sprawy spółki i reprezentuje spółkę. Zarząd składa się z jednego albo

większej liczby członków. Do zarządu mogą być powołane osoby spośród wspólników lub

spoza ich grona. Członek zarządu jest powoływany i odwoływany uchwałą wspólników,

chyba że umowa spółki stanowi inaczej. Prawo członka zarządu do prowadzenia spraw spółki

i jej reprezentowania dotyczy wszystkich czynności sądowych i pozasądowych spółki. Prawa

członka zarządu do reprezentowania spółki nie można ograniczyć ze skutkiem prawnym

wobec osób trzecich. Jeżeli zarząd jest wieloosobowy, sposób reprezentowania określa

umowa spółki.

Spółdzielnia

Spółdzielnia jest samodzielnym, samorządnym i dobrowolnym zrzeszeniem członków.

Spółdzielnia prowadzi działalność gospodarczą i działalność społeczno-wychowawczą,

uwzględniając potrzeby zrzeszonych w spółdzielni członków. Spółdzielnia może prowadzić

działalność społeczną i oświatowo-kulturalną na rzecz swoich członków i ich środowiska.

Po uchwaleniu statutu założyciele spółdzielni dokonują wyboru organów spółdzielni, to

jest: rady nadzorczej i zarządu. Zarząd spółdzielni występuje do właściwego dla swojej

siedziby sądu gospodarczego z wnioskiem o wpisanie do rejestru spółdzielni.

Wniosek podpisują wszyscy członkowie zarządu spółdzielni. Podpisy ich powinny być

uwierzytelnione przez sąd rejestrowy lub przez notariusza. Sąd wyda postanowienie

o wpisaniu spółdzielni do rejestru po stwierdzeniu, że uchwalony przez założycieli statut

zgodny jest z przepisami prawa. Jeżeli sąd stwierdzi braki we wniosku lub statucie, to zażąda

uzupełnienia lub zmiany w wyznaczonym terminie. Po bezskutecznym upływie

wyznaczonego terminu sąd poweźmie postanowienie odmawiające wpisu. Zasady

prowadzenia rejestru i dane w nim uwidocznione określa Krajowa Rada Spółdzielcza.

Spółdzielnia może być założona przez osoby fizyczne (ich liczba nie może być mniejsza

niż dziesięć) lub osoby prawne (ich liczba nie może być mniejsza niż trzy).

Organami spółdzielni są:

−

Walne zgromadzenie.

−

Rada nadzorcza.

−

Zarząd.

Walne zgromadzenie

Walne zgromadzenie jest najwyższym organem spółdzielni. Członek może brać udział

w walnym zgromadzeniu tylko osobiście, chyba że ustawa stanowi inaczej. Osoby prawne

będące członkami spółdzielni biorą udział w walnym zgromadzeniu przez ustanowionego

w tym celu pełnomocnika. Pełnomocnik nie może zastępować więcej niż jednego członka.

Każdy członek ma jeden głos bez względu na ilość posiadanych udziałów. Statut spółdzielni,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

której członkami mogą być wyłącznie osoby prawne, może określać inną zasadę ustalania

liczby głosów przysługujących członkom.

Do obowiązków walnego zgromadzenia należy:

−

Uchwalanie kierunków rozwoju działalności gospodarczej oraz społecznej i kulturalnej.

−

Rozpatrywanie sprawozdań rady, zatwierdzanie sprawozdań rocznych i sprawozdań

finansowych oraz podejmowanie uchwał, co do wniosków członków spółdzielni, rady lub

zarządu.

−

Podejmowanie uchwał w sprawie podziału nadwyżki bilansowej (dochodu ogólnego) lub

sposobu pokrycia strat.

−

Podejmowanie uchwał w sprawie zbycia nieruchomości, zbycia zakładu lub innej

wyodrębnionej jednostki organizacyjnej.

−

Podejmowanie uchwał w sprawie przystępowania do innych organizacji gospodarczych

oraz występowania z nich.

−

Uchwalanie zmian statutu.

−

Podejmowanie uchwał w sprawie przystąpienia lub wystąpienia spółdzielni ze związku

oraz upoważnienie zarządu do podejmowania działań w tym zakresie.

Uchwały podejmowane są zwykłą większością głosów w obecności, co najmniej połowy

uprawnionych do głosowania chyba, że ustawa lub statut stanowią inaczej.

Rada nadzorcza

Rada sprawuje kontrolę i nadzór nad działalnością spółdzielni. Rada składa się, co

najmniej z trzech członków wybranych stosownie do postanowień statutu przez walne

zgromadzenie, zebranie przedstawicieli lub zebrania grup członkowskich. Do rady mogą być

wybierani wyłącznie członkowie spółdzielni. Jeżeli członkiem spółdzielni jest osoba prawna,

do rady może być wybrana osoba niebędąca członkiem spółdzielni, wskazana przez osobę

prawną.

Do zakresu działania rady należy:

−

Uchwalanie planów gospodarczych i programów działalności społecznej i kulturalnej.

−

Nadzór i kontrola działalności spółdzielni.

Zarząd

Zarząd kieruje działalnością spółdzielni oraz reprezentuje ją na zewnątrz. Skład i liczbę

członków zarządu określa statut. Nie można być jednocześnie członkiem rady i zarządu tej

samej spółdzielni. W razie konieczności rada może wyznaczyć jednego lub kilku ze swoich

członków do czasowego pełnienia funkcji członka (członków) zarządu.

Przedsiębiorstwo państwowe

Państwowe przedsiębiorstwo to samodzielna, samorządna i samo finansująca się

jednostka

organizacyjna,

prowadząca

działalność

gospodarczą.

Samodzielność

przedsiębiorstwa państwowego oznacza m.in., że przedsiębiorstwo państwowe występuje

jako samodzielny podmiot. Samorządność przedsiębiorstwa państwowego polega na

zapewnianiu załodze możliwości współdecydowania o sprawach przedsiębiorstwa.

Przedsiębiorstwo państwowe gospodaruje samodzielnie wydzieloną częścią mienia

ogólnonarodowego i ponosi odpowiedzialność majątkową za swoją działalność. Posiada

osobowość prawną, którą uzyskuje po wpisaniu do rejestru przedsiębiorstw państwowych.

Przedsiębiorstwa państwowe tworzone są przez organ założycielski, którym mogą być:

−

Naczelne oraz centralne organy administracji rządowej tj. Minister Gospodarki lub inny

minister lub kierownik urzędu centralnego.

−

Terenowe organy administracji rządowej, np. wojewoda.

Przedsiębiorstwa państwowe mogą być tworzone jako:

−

Przedsiębiorstwa działające na zasadach ogólnych.

−

Przedsiębiorstwa użyteczności publicznej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Przedsiębiorstwa użyteczności publicznej mają przede wszystkim na celu bieżące

i nieprzerwane zaspokajanie potrzeb ludności. W szczególności przedsiębiorstwa te mają na

celu produkcję lub świadczenie usług w zakresie:

−

Inżynierii sanitarnej.

−

Komunikacji miejskiej.

−

Zaopatrzenia ludności w energię elektryczną, gazową i cieplną.

−

Zarządu państwowymi zasobami lokalowym.

−

Zarządu państwowymi terenami zielonymi.

−

Zarządu uzdrowiskami.

−

Usług pogrzebowych i utrzymania urządzeń cmentarnych.

−

Usług kulturalnych.

Organami przedsiębiorstwa państwowego są:

−

Naczelne oraz centralne organy administracji państwowej.

−

Narodowy Bank Polski i banki państwowe.

Statut przedsiębiorstwa państwowego

Statut przedsiębiorstwa reguluje strukturę organizacyjną przedsiębiorstwa oraz inne

sprawy przewidziane w niniejszej ustawie. Statut uchwala ogólne zebranie pracowników na

wniosek dyrektora przedsiębiorstwa. Zatwierdzenia przez organ założycielski wymagają

statuty następujących przedsiębiorstw państwowych:

−

Użyteczności publicznej.

−

Handlu zagranicznego.

−

Stacji

radiowych

i

telewizyjnych,

przemysłu

teleelektronicznego,

transportu

samochodowego i budownictwa łączności.

−

Państwowej Komunikacji Samochodowej oraz zakładów naprawczych taboru

kolejowego.

Stowarzyszenia

Stowarzyszenie nie ma narzuconych celów działań. Zarówno swoje cele, programy

działania, jak i struktury organizacyjne określa samodzielnie. Ponadto stowarzyszenie

uchwala akty wewnętrzne dotyczące jego działalności. Działalność stowarzyszenia jest oparta

na pracy społecznej członków. Jednakże do prowadzenia swych spraw (jak na przykład

w kwestiach prawnych) stowarzyszenie może zatrudniać pracowników.

Co najmniej piętnaście osób, pragnących założyć stowarzyszenie musi się zebrać

i uchwalić statut stowarzyszenia.

Umowy, rodzaje i formy umów

Każda umowa o pracę powinna być zawarta na piśmie i zawierać jasne określenie przede

wszystkim: rodzaju pracy, miejsca jej wykonywania, terminu rozpoczęcia i wynagrodzenia.

Pracodawca powinien najpóźniej w ciągu 7 dni od dnia rozpoczęcia pracy potwierdzić to

w formie pisemnej.

Jeśli w umowie nie został określony termin rozpoczęcia pracy, to za termin ten uważa się

dzień zawarcia umowy. Kodeks pracy wyróżnia następujące podstawowe rodzaje umów

o pracę:

1.

Umowa na okres próbny.

2.

Umowa na czas określony.

3.

Umowa na czas nieokreślony.

4.

Plus nowe propozycje Ministerstwa Pracy i Pomocy Społecznej, rozważane w Sejmie.

Umowa na okres próbny

Umowa na okres próbny to umowa o pracę o szczególnym charakterze. Jej celem jest

ocena przez pracodawcę przydatności pracownika do pracy oraz jednocześnie ocena przez

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

pracownika warunków zatrudnienia. Taki rodzaj zatrudnienia jest fakultatywny, co oznacza,

ż

e pracodawca może, ale nie musi przed podjęciem decyzji o zatrudnieniu pracownika,

zawrzeć z nim takiej umowy. Umowa ta może być zawarta na okres do 3 miesięcy

i rozwiązuje się z nadejściem umówionego terminu, czyli jest umową terminową. Zakazane

jest zawieranie omawianych umów na okres dłuższy, jak również ich ponawianie! Okres

próbny może natomiast trwać krócej. Postanowienia umowne ustalające dłuższy od

podstawowego okres próbny są z mocy art.18 par. 2 Kodeksu Pracy nieważne i ulegają na

podstawie tego przepisu zastąpieniu dyspozycją art.25 par.2 Kodeksu pracy ograniczającą

maksymalny czas do 3 miesięcy. Co jednak nie oznacza, że zawarcie więcej niż jednej

umowy o pracę na okres próbny jest sprzeczne z normami prawa pracy, o ile suma tych

poszczególnych umów będzie się mieścić w tym okresie 3 miesięcy. Umowa na okres próbny

jest szczególnie łatwa do rozwiązania z uwagi na krótkie okresy wypowiadania (art. 34

Kodeksu pracy) i brak wymogu istnienia przyczyny wypowiedzenia (art. 45 par.1 Kodeksu

pracy). Jeżeli strony zamierzają kontynuować zatrudnienie po upływie terminu zawartej

wcześniej umowy na okres próbny, to powinny zawrzeć nową umowę o pracę, jedną z trzech

pozostałych. Czyli można to rozumieć w ten sposób, że zawarcie kolejnej umowy

(przewidzianej przez przepis art. 25 par.1 Kodeksu pracy) jest właściwym zatrudnieniem

w stosunku do poprzedniej umowy, co za tym idzie, stanowi o korzystniejszej sytuacji

prawnej pracownika, jest wyrazem większej stabilności i gwarancji zatrudnienia oraz

przysługujących mu praw. W odróżnieniu od kolejnej (trzeciej) umowy na czas określony,

która z mocy prawa powoduje przekształcenie się jej w umowę na czas nie określony, umowa

na okres próbny nie wywołuje podobnego skutku, nawet jeśli zawierana była< przykładowo

trzykrotnie na okres 1 miesiąca> bowiem skutkiem w tym przypadku, jest jej wygaśnięcie po

upływie przewidzianego w umowie terminu. Umowa na okres próbny to umowa o pracę.

Skoro jest umową o pracę to, jak każda umowa o pracę wlicza się do lat pracy.

Umowa na czas określony

Podstawowymi cechami tej umowy są:

1.

Istnienie więzi prawnej między pracodawcą a pracownikiem (tylko podczas okresu, na

jaki umowa została zawarta).

2.

Nie może być wypowiedziana przez żadną ze stron (gwarantuje to stabilizację stosunku

pracy).

3.

Każda następna umowa zawierana na czas określony, jeśli przerwa między rozwiązaniem

poprzedniej, a nawiązaniem następnej umowy nie przekracza 1 miesiąca, równoznaczna

jest z zawarciem umowy o pracę na czas nieokreślony.

4.

Przy zawieraniu tego typu umowy, zawsze musi być podany termin zakończenia

stosunku pracy (jest to istotny warunek takiej umowy, ponieważ przez nie określenie

terminu końcowego, dojdzie do zawarcia umowy bezterminowej.

5.

Rodzajem umowy zawartej na czas określony jest umowa sezonowa, której

charakterystyczną cechą jest czas jej trwania. Może on wynosić jedynie sezon i właściwie

zawsze mniej niż 10 miesięcy.

Umowa o pracę na czas określony, zostaje rozwiązana z dniem nadejścia terminu do którego

miała trwać.

Umowa na czas wykonywania określonej pracy

1.

Celem umowy jest przede wszystkim wykonanie określonej pracy, (co jest bardzo

zbliżone do umowy o dzieło).

2.

Istotne jest oznaczenie czasu trwania umowy, z którym wiąże się nierozerwalne

podporządkowanie się pracownika.

3.

Dotyczy głównie czasu trwania zadań, np. remont domu, które musi wykonać

pracodawca prowadzący działalność gospodarczą,.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

4.

Nie podlega ona rozwiązaniu przez wypowiedzenie (gwarantuje to stabilizację

zatrudnienia pracownika).

Stosunek pracy rozwiązuje się po nadejściu końcowego terminu trwania umowy.

Umowa na czas nieokreślony

1.

Zakłada istnienie więzi prawnej między pracodawcą a pracownikiem.

2.

Najpełniej chroni interesy pracownika (rygorystyczne zasady wypowiadania umowy)

i najbardziej obciąża pracodawcę.

3.

W umowie tej musi być określony rodzaj pracy, dla której jest ona zawarta

(w przeciwnym razie nie można będzie jej uznać za umowę o pracę).

4.

Nawiązując umowę na czas nieokreślony, nie musi być określony rodzaj umowy.

Umowa o dzieło

Ma charakter finansowy, czyli zawsze wiąże się z wypłatą wynagrodzenia. W ramach

takiej umowy wykonuje się jednorazowe świadczenie. Gdy obie strony wywiążą się ze

swoich zobowiązań tzn. dzieło zostanie ukończone i wykonawca otrzyma za nie

wynagrodzenie, umowa ulega rozwiązaniu. Wypowiedzenie umowy może nastąpić ze strony

zamawiającego w przypadku niedotrzymania terminu wykonania dzieła. Może być zawarta na

czas określony. Pod względem płacenia składek, to swoisty rodzaj umowy, ponieważ płaci się

je tylko w przypadku, gdy umowa zawarta jest z własnym pracodawcą. Wtedy obowiązkowo

odprowadza on składki tak jak przy umowie o pracę. We wszystkich pozostałych sytuacjach

umowa ta nie rodzi żadnych obowiązków związanych z płaceniem składek na ubezpieczenia

społeczne czy zdrowotne. Nawet osoby chcące płacić dobrowolnie składki na ubezpieczenie

społeczne nie mogą tego uczynić, jedynie dobrowolnie można płacić składkę zdrowotną, na

podstawie umowy z kasą chorych.

Podobieństwa umowy-zlecenia i umowy o dzieło:

−−−−

Umowy te podlegają przepisom Kodeksu Cywilnego, ale mają znamiona umowy o pracę

tzn. wynikają z nich obustronne zobowiązania - pracownik wykonuje określone zadania

na rzecz pracodawcy, a ten zatrudnia go za wynagrodzeniem.

−−−−

Wykonawca zlecenia czy dzieła, sam kieruje tokiem prac, nie obowiązują go godziny

pracy, czy dyscyplina, ważne, aby efekt był zadowalający dla zleceniodawcy. Jednak

zamawiający ma prawo kontrolować przebieg i sposób wykonania pracy.

−−−−

Ryzyko gospodarcze i związane z możliwością niewykonania zlecenia czy dzieła obciąża

ś

wiadczącego usługę, czyli zleceniobiorcę.

Umowa zlecenie

Przez umowę zlecenie, zleceniobiorca zobowiązuje się do wykonania czynności prawnej

dla zleceniodawcy. Może być zawarta na czas wykonania zadania, czyli na czas określony

bądź bezterminowa. Przepisy nie zastrzegają czasu wypowiedzenia umowy, każda ze stron

może ją wypowiedzieć w każdej chwili. Jeżeli natomiast zleceniodawca, bez ważnego

powodu umowę wypowie, a zleceniobiorca część pracy już wykonał, to musi mu zwrócić

ewentualne wydatki, zapłacić za wykonaną pracę i wyrównać szkodę. Umowa ta może mieć

charakter odpłatny lub nieodpłatny. Składki na ZUS płacone są obowiązkowo lub

dobrowolnie i tak:

−−−−

W przypadku, gdy umowa zlecenie jest jedynym tytułem do ubezpieczeń, obowiązkowo

płacimy składki emerytalne i rentowe, zdrowotne oraz wypadkowe, jeżeli praca jest

wykonywana w siedzibie firmy lub miejscu prowadzenia działalności przez

zleceniodawcę, chorobowe natomiast jest płacone dobrowolnie.

−−−−

Jeżeli ktoś wykonuje jednocześnie kilka umów zleceń, to ma obowiązek płacić na

ubezpieczenie emerytalne i rentowe tylko z jednej przez siebie wybranej umowy, z tytułu

pozostałych składki te są dobrowolne (należy wtedy pamiętać, że wypadkowe jest

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

obowiązkowe, jeżeli pracujemy w siedzibie firmy), składki na ubezpieczenie zdrowotne

płacimy obowiązkowo od każdej umowy.

−−−−

Jeżeli zleceniobiorca jest zatrudniony na umowę o pracę i z tego tytułu jest już

ubezpieczony, to obowiązkowa jest tylko składka na kasę chorych - zdrowotna, pozostałe

są dobrowolne (jedynym wyjątkiem jest przypadek, gdy na etacie osoba zarabia mniej niż

wynosi najniższa płaca, wtedy składki na ubezpieczenie są obowiązkowe).

−−−−

Jeżeli zleceniobiorca jest emerytem lub rencistą, to składki są obowiązkowe.

−−−−

Jeżeli zleceniobiorca przebywa na urlopie wychowawczym - składki emerytalna, rentowa

i zdrowotna są obowiązkowe, chorobowa dobrowolna.

Płatnikiem składek na ubezpieczenia społeczne i zdrowotne jest zawsze zleceniodawca

chyba, że zleceniobiorcą jest osoba prowadząca działalność gospodarczą, wtedy sama opłaca

za siebie składki społeczne i zdrowotną od zadeklarowanej kwoty, nie niższej niż 60%

przeciętnego wynagrodzenia z poprzedniego kwartału. Składki powinny być uiszczane

bezgotówkowo, czyli np. z rachunku bankowego. Nie dotyczy to jednak osób fizycznych,

nieprowadzących działalności gospodarczej, ci mogą płacić gotówką. Wynagrodzenie

w umowie może być określone kwotowo, czyli za całość pracy lub kwotowo za godzinę,

akord czy prowizyjnie, wówczas składki są obliczane od podstawy, jaką jest przychód. Gdy

płaca określona jest w inny sposób, np. w formie świadczeń rzeczowych, podstawą wymiaru

składek jest kwota najniższego wynagrodzenia. Koszty uzyskania przychodu przy umowie

zlecenie i o dzieło wynoszą 20%, a dla osób korzystających z praw autorskich np.

dziennikarzy, twórców, pracowników naukowych-50% przychodu pomniejszonego o składki

na ubezpieczenia społeczne. Pobierana jest również zaliczka na podatek dochodowy. Od tzw.

drobnych zleceń czyli do kwoty 143 zł jest zryczałtowana i wynosi 20%. Potrąca się ją także

od przychodu pomniejszonego o składki na ubezpieczenia społeczne. Jeśli zleceniobiorcą jest

student, który nie ukończył 26 roku życia, nie trzeba odprowadzać za niego żadnych składek.

Te osoby zwolnione są z obowiązku ubezpieczeniowego. Oprócz składek na ubezpieczenia

społeczne należy pamiętać, żeby naliczyć również składki na Fundusz Pracy i Fundusz

Gwarantowanych Świadczeń Pracowniczych.

Umowa agencyjna

Inaczej można ją nazwać umową pośrednictwa lub przedstawicielstwa, gdyż przyjmujący

zlecenie zwany w tym przypadku agentem zobowiązuje się do pośredniczenia przy

zawieraniu określonego rodzaju umów na rzecz zlecającego lub zawierania tych umów w jego

imieniu. Takie umowy zawierają akwizytorzy, agenci ubezpieczeniowi, ale nie tylko.

Zleceniobiorca może zarządzać i prowadzić np. sklep, bar, parking czy hotel w ramach

umowy agencyjnej, staje się wówczas przedsiębiorcą i może np. zatrudniać pracowników.

Umowa agencyjna może być zawarta na czas określony lub nieokreślony.

Rozwiązanie umowy bezterminowej może nastąpić z 3-miesięcznym wypowiedzeniem,

jeżeli zasady jej rozwiązania nie zostały określone w umowie. Wynagrodzenie agenta stanowi

prowizja, czyli procent od wartości dokonanych przez niego transakcji. Zasady opłacania

składek na ubezpieczenia społeczne i zdrowotne są takie

same jak przy umowach zlecenie.

Niezbędne dokumenty i czynności rejestracji działalności gospodarczej osoby fizycznej,

spółek osobowych i kapitałowych.

1.

Osoba fizyczna wpis do ewidencji gospodarczej. Pozostali KRS (Krajowy Rejestr

Sądowy).

2.

Rejestracja w Urzędzie statystycznym (regon).

3.

Wyrobienie pieczątki firmowej.

4.

Założenie konta firmowego w banku.

5.

Rejestracja w Urzędzie Skarbowym.

6.

Ubezpieczenie – ZUS.

7.

Zgłoszenie w Państwowej Inspekcji Pracy i Sanepidzie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Dokumenty: dowód osobisty właściciela, zaświadczenie o wpisie do ewidencji, regon,

nip, pieczątka, numer rachunku bankowego.

Wady i zalety działalności gospodarczej

Spółka cywilna – zalety:

−

Łatwość założenia, proste procedury prowadzenia.

−

Prostota złączenia pomysłów i zasobów kilku osób.

−

Zaangażowanie wszystkich wspólników w sprawy spółki.

−

Wady solidarna odpowiedzialność wspólników za zobowiązania spółki.

−

Zaangażowanie wszystkich wspólników w sprawy spółki Spółka jawna.

Spółka jawna – zalety:

−

Łatwość założenia i proste procedury prowadzenia.

−

Prostota złączenia pomysłów i zasobów kilku osób.

−

Zaangażowanie wszystkich wspólników w sprawy spółki Wady Wymóg prowadzenia

pełniej księgowości.

−

Trudność prowadzenia niektórych typów przedsiębiorstw.

Spółka komandytowa – zalety:

−

Możliwość ograniczenia odpowiedzialności niektórych wspólników.

−

Możliwość korzystania z prostszych, zryczałtowanych form opodatkowania

Wady:

−

Koszty aktu notarialnego.

−

Wpisu do rejestru handlowego i jego ogłoszenia.

Spółka z o.o., – zalety:

−

Ograniczona odpowiedzialność.

−

Możliwość zaangażowania znacznego kapitału.

Wady:

−

Koszty aktu notarialnego.

−

Wpisu do rejestru handlowego i jego ogłoszenia.

Spółka akcyjna – zalety:

−

Ograniczona odpowiedzialność.

−

Status papieru wartościowego przyznany akcji.

Wady:

−

Wymóg prowadzenia pełnej księgowości i badania sprawozdań.

Czynniki wyboru formy organizacji – prawnej

Jest on uzależniony od przewidywanych warunków działań w ramach obowiązujących

uregulowań prawno ekonomicznych. Najważniejsze to: przewidywany rodzaj działalności

przedsiębiorstw, liczba wspólników i ich status prawny, wysokość kapitału, przewidywania

co do warunków rozwiązania lub upadłości spółki, przewidywany lub posiadany udział

w rynku, przewidywania dotyczące warunków zbycia lub dziedziczenia udziałów, względy

fiskalno – majątkowe, czynniki lokalizacyjne, określone warunki prawno instytucjonalne,

uwarunkowania środowiskowe.

Dokumentacja związane z prowadzeniem działalności gospodarczej

Podstawa prawna:

1.

Ustawa z dnia 29 sierpnia 1997r. Ordynacja podatkowa (Dz.U. z 2005 r. Nr 8, poz. 60 ze zm.).

2.

Ustawa z dnia 20 listopada 1998r. o zryczałtowanym podatku dochodowym od niektórych

przychodów osiąganych przez osoby fizyczne (Dz.U. Nr 144 poz. 930 ze zm.).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Wymagane dokumenty:

Pisemne zawiadomienie organu podatkowego najpóźniej w terminie siedmiu dni od

powstania okoliczności o:

1.

Zmianach mających wpływ na wysokość podatku dochodowego w formie karty

podatkowej, dotyczących w szczególności:

−

Stanu zatrudnienia.

−

Miejsca prowadzenia działalności.

−

Rodzaju i zakresu prowadzonej działalności.

−

Liczby stanowisk na parkingu w zakresie usług parkingowych.

−

Liczby i rodzaju urządzeń przy prowadzeniu usług.

−

Zawodu w zakresie usług weterynaryjnych.

−

Liczby sprzedawanych posiłków domowych.

−

Liczby godzin sprawowania opieki domowej nad dziećmi i osobami chorymi.

−

Liczby godzin przeznaczonych na udzielanie lekcji.

2.

przyczynach utraty warunków do opodatkowania w formie karty podatkowej.

3.

likwidacji działalności.

Zawiadomienie o zmianach powinno zawierać:

−

dane osobowe podatnika: imię i nazwisko, adres zamieszkania, numer NIP,

−

datę sporządzenia zawiadomienia,

−

wskazanie adresata (Naczelnik Urzędu Skarbowego w…..)

−

datę i przyczynę zmiany,

−

podpis podatnika.

Formalności związane z podejmowaniem działalności gospodarczej

1.

Rejestracja firmy w Urzędzie Miasta.

2.

Nadanie numeru statystycznego REGON.

3.

Wyrobienie pieczątki.

4.

Założenie firmowego konta bankowego.

5.

Wizyta w Urzędzie Skarbowym.

6.

Ubezpieczenie Społeczne w ZUS.

7.

Zgłoszenie działalności do Państwowej Inspekcji Pracy.

8.

SANEPID.

9.

Przydatne informacje.

Rejestracja firmy w urzędzie miasta

Osoby fizyczne i wspólnicy spółek cywilnych, mający zamiar założyć działalność

gospodarczą muszą złożyć zgłoszenie o wpis do ewidencji działalności gospodarczej

w urzędzie miasta.

Informacje wymagane przy zgłaszaniu działalności gospodarczej:

−

Imię i nazwisko przedsiębiorcy.

−

Nazwę firmy (nieobowiązkowo).

−

Nr ewidencyjny PESEL przedsiębiorcy, o ile taki posiada.

−

Adres zamieszkania przedsiębiorcy.

−

Adres siedziby firmy.

−

Rodzaj działalności określony zgodnie z symbolami Polskiej Klasyfikacji Działalności

(PKD).

−

Miejsce/a wykonywania działalności.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

−

Datę rozpoczęcia działalności (warto pamiętać, że od tego dnia obejmują przedsiębiorcę

wszystkie procedury prawno - podatkowe i księgowe).

Dodatkowe wymogi:

−

Okazanie dokumentu tożsamości.

−

Opłata do ewidencji działalności gospodarczej w wysokości ustalonej przez Radę Gminy.

W przypadku prowadzenia działalności gospodarczej w formie spółki cywilnej,

zgłoszenia do ewidencji dokonuje każdy ze wspólników z osobna - każdy też wnosi osobno

opłatę.

Zaświadczenie o wpisie do ewidencji działalności gospodarczej zostaje wydane w ciągu

maksymalnie 14 dni.

Koncesje, zezwolenia

Niektóre rodzaje działalności gospodarczej wymagają uzyskania koncesji, zezwoleń,

uprawnień lub wpisu do rejestru działalności regulowanej (np. lekarze, pielęgniarki,

ś

wiadczący pomoc prawną).

Nadanie numeru statystycznego regon

O dokonanie wpisu do Krajowego Rejestru Urzędowego Podmiotów Gospodarki

Narodowej należy wystąpić w ciągu 14 dni od uzyskania wpisu do ewidencji działalności

gospodarczej.

Numer Regon jest potrzebny w kontaktach z Urzędem Skarbowym, Zakładem

Ubezpieczeń Społecznych, kontrahentami i przy rozliczeniach.

Wniosek o wpis wypełnia się na formularzu Wniosku RG-1, w którym podaje się:

−

Nazwę i adres siedziby, a w przypadku osób fizycznych prowadzących działalność

gospodarczą – dodatkowo nazwisko i imiona oraz miejsce zamieszkania i identyfikator

systemu ewidencji ludności PESEL.

−

Formę prawno – organizacyjną (osoba fizyczna, spółka cywilna).

−

Stan aktywności prawnej i ekonomicznej.

−

Wykonywaną działalność, w tym rodzaj głównej działalności.

−

Datę powstania, rozpoczęcia, zawieszenia i zakończenia działalności.

−

Nazwę organu rejestrowego lub ewidencyjnego, nazwę rejestru (ewidencji) i nadany

przez ten organ numer (np. numer ewidencyjny zaświadczenia o wpisie do ewidencji

nadany w Urzędzie Miasta).

Do złożenia wniosku RG-1 potrzebne są:

−

Kserokopia zaświadczenia o wpisie do ewidencji działalności gospodarczej (oryginał

dokumentu do wglądu).

−

Dowód osobisty.

Wnioski przyjmowane są w Urzędzie Statystycznym, który wydaje zaświadczenie

o nadanym numerze REGON w dniu złożenia wniosku, nie później jednak niż w ciągu 14 dni.

Wyrobienie pieczątki

Pieczątka firmowa jest niezbędna m.in. przy zakładaniu rachunku bankowego lub

wystawianiu dokumentów sprzedaży. Standardowo pieczątka powinna zawierać:

−

Oznaczenie firmy (imię i nazwisko osoby fizycznej oraz nazwę firmy).

−

Dane teleadresowe siedziby firmy.

−

Numer NIP.

−

Numer REGON.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Założenie firmowego konta bankowego

Przy zakładaniu działalności gospodarczej istnieje obowiązek posiadania firmowego

rachunku bankowego. Obowiązkowe jest także powiadomienie odpowiednich organów

o wszelkich zmianach dotyczących rachunku bankowego przedsiębiorstwa w terminie

najdalej 14 dni od daty ich powstania.

Takie konto bankowe służy między innymi do:

−

Dokonywania płatności na rzecz Urzędu Skarbowego.

−

Dokonywania płatności na rzecz Zakładu Ubezpieczeń Społecznych.

−

Dokonywania lub przyjmowania płatności związanych z prowadzoną działalnością

gospodarczą.

Większość banków wymaga dołączenia do wniosku o otwarcie rachunku różnych

dokumentów, w tym:

−

Dowodu osobistego.

−

kserokopii zaświadczenia o wpisie do ewidencji działalności gospodarczej (wraz

z oryginałem do wglądu).

−

Kserokopii zaświadczenia o nadaniu numeru REGON i numeru NIP (wraz z oryginałami

do wglądu).

Wybór banku przez przedsiębiorcę jest dowolny.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Co rozumiesz pod pojęciem działalność gospodarcza?

2.

Z jakich przepisów w czasie prowadzenia działalności gospodarczej skorzystasz?

3.

Gdzie osoba fizyczna, która chce rozpocząć działalność gospodarczą musi złożyć podanie

o wpis do ewidencji działalności gospodarczej?

4.

Jakie znasz rodzaje umów?

4.1.3. Ćwiczenia

Ćwiczenie 1

Wpisz w poniższy schemat niezbędne formalności związane z podejmowaniem

działalności gospodarczej na przykładzie przedsiębiorstwa filmowego.

FORMALNOŚCI NIEZBĘDNE DO ROZPOCZĘCIA DZIAŁALNOŚCI GOSPODARCZEJ

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje dotyczące niezbędnych formalności

przy rozpoczynaniu działalności gospodarczej,

2)

zapoznać się z metodami stosowanymi podczas rozpoczynania działalności gospodarczej,

3)

wypełnić puste pola schematu,

4)

dokonać prezentacji wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

−

stanowisko komputerowe z dostępem do Internetu,

−

opracowany schemat,

−

przybory do pisania,

−

literatura z rozdziału 6 dotycząca niezbędnych formalności przy rozpoczynaniu

działalności gospodarczej.

Ćwiczenie 2

Określ formę organizacyjno-prawną firmy wskazanej przez nauczyciela. Zaprezentuj

wykonane ćwiczenie.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z materiałem dydaktycznym zawierającym informacje dotyczące formy

organizacyjno-prawnej firm,

2)

przeanalizować formę organizacyjno-prawną firmy wskazanej przez nauczyciela,

3)

zaplanować tok postępowania danej firmy,

4)

sporządzić plan działań danej firmy,

5)

zaprezentować plan działań,

6)

podsumować wykonane ćwiczenie,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Wyposażenie stanowiska pracy:

−

dokumenty prawne,

−

notatnik,

−

przybory do pisania.

Ćwiczenie 3

Na podstawie wybranych źródeł prawa gospodarczego, uzupełnij luki w zdaniach:

1)

Działalność gospodarcza jej rozpoczęcie i zakończenie odbywa się

………………………………………………………………………………………………

2)

Spółki handlowe funkcjonują na podstawie aktu prawnego……………………………….

3)

Przedsiębiorstwa państwowe działają zgodnie z ………………………………………….

4)

Podstawowym aktem prawnym funkcjonowania spółdzielni jest…………………………

…………………………………………………………………………………………......

5)

Wspólnicy spółki cywilnej działają ……………………………………….........................

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z obowiązującymi wybranymi źródłami prawa gospodarczego,

2)

wyszukać odpowiednie zapisy w wybranych źródłach prawa,

3)

określić pełną nazwę obowiązującego aktu prawnego dla wyżej wymienionych form.

Wyposażenie stanowiska pracy:

–

wybrane źródła prawa gospodarczego – ustawy,

–

stanowisko komputerowe z dostępem do Internetu,

–

literatura z rozdziału 6 dotycząca

przepisów prawnych regulujących zasady

podejmowania i prowadzenia działalności gospodarczej .

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

nazwać podstawowy akt prawny, regulujący działalność gospodarczą?

2)

wyjaśnić pojęcie prawo gospodarcze?

3)

nazwać źródła prawa gospodarczego ?

4)

przedstawić zakres prawa gospodarczego?

5)

określić, co jest przedmiotem prawa gospodarczego?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

4.2. Struktura i regulamin organizacyjny wytwórni filmowej

4.2.1. Materiał nauczania

Wytwórnia jest instytucją wielozakładową posiadającą osobowość prawną.

Przedmiotem działania Wytwórni jest:

1.

produkcja i opracowanie filmów,

2.

ś

wiadczenie filmowych usług produkcyjnych na rzecz jednostek organizacyjnych

kinematografii i telewizji oraz innych podmiotów krajowych i zagranicznych.

Wytwórnia może podejmować inną działalność służącą realizacji zadań

Organami Wytwórni są:

1.

dyrektor

2.

ogólne zebranie pracowników oraz rada pracownicza.

1.

Dyrektor zarządza Wytwórnią i reprezentuje ja na zewnątrz, podejmuje decyzje

samodzielnie i ponosi za nie odpowiedzialność.

2.

Dyrektor zarządza Wytwórnią przy pomocy zastępcy i głównego księgowego, przez

siebie powoływanych i odwoływanych za zgodą rady pracowniczej.

3.

Załoga instytucji filmowej uczestniczy w zarządzaniu Wytwórnią na zasadach

określonych w ustawie z dnia 25 września 1981r. o samorządzie załogi przedsiębiorstwa

państwowego (Dz.U. nr 24 poz.123 z późn. zm.) z zastrzeżeniem art. 33, art. 39 ustawy.

Do dokonywania czynności prawnych samodzielnie w imieniu Wytwórni upoważniony jest

dyrektor oraz działający w ramach ich umocowania – zastępca dyrektora i pełnomocnicy.

W Wytwórni działa rada artystyczno – programowa będąca organem doradczym

i opiniodawczym dyrektora w sprawach związanych z działalnością artystyczną instytucji.

Do zadań rady należy w szczególności opiniowanie:

1.

Planów i zamierzeń artystyczno – programowych.

2.

Podziału zadań i środków zgodnie z zamierzeniami programowymi.

3.

Programów rozwoju i wykorzystania kadr twórczych i produkcyjnych.

W skład rady artystyczno – programowej wchodzą przedstawiciele wybrani na ogólnym

zebraniu pracowników twórczych, przedstawiciele delegowani przez radę pracowniczą oraz

przedstawiciele delegowani przez istniejące w Wytwórni związki zawodowe.

W wytwórni działają:

1.

zakłady realizujące zadania produkcyjne,

2.

wydziały świadczące usługi na rzecz zakładów i innych jednostek organizacyjnych

wytwórni oraz innych kontrahentów,

3.

działy funkcjonujące jako komórki organizacyjne zarządu.

Struktura organizacyjna wytwórni

Samodzielne stanowiska pracy i jednostki organizacyjne zarządu

Do obowiązków dyrektora należy zarządzanie Wytwórnią. Dyrektor odpowiada za

właściwą działalność Wytwórni i pracę podległych jednostek, a w szczególności za

wykonywanie zadań produkcyjnych, wykorzystanie środków rzeczowych, finansowych,

należytą organizację pracy i dobór kadry.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Dyrektora zastępują kolejno:

Zastępca Dyrektora

Główny Księgowy

Główny Specjalista ds. Artystyczno-Programowych

Do zadań specjalisty należy ocena projektów filmowych, udział w pracach rady

artystyczno-programowej oraz opracowaniu planów i zamierzeń artystyczno-programowych.

Główny Specjalista ds. Produkcji Filmów

Do obowiązków specjalisty należy pozyskiwanie koproducentów, negocjowanie umów

koprodukcyjnych z innymi podmiotami producenckimi oraz nadzorowanie całej produkcji

filmowej Wytwórni.

Radca Prawny

Do obowiązków radcy prawnego należy obsługa prawna Wytwórni, w tym: udzielanie

porad, opinii

i wyjaśnień w sprawach dotyczących stosowania obowiązujących przepisów

prawnych, opiniowanie projektów umów i inne obowiązki przewidziane w przepisach

o radcach prawnych.

Specjalista BHP

Do obowiązków specjalisty do spraw bezpieczeństwa i higieny pracy należy

podejmowanie działań zmierzających do kształtowania bezpiecznych i higienicznych

warunków pracy załogi w Wytwórni

i w plenerze, ich kontrola oraz współudział

w gospodarowaniu środkami przeznaczonymi na te cele.

Specjalista ds. Obronności

Do obowiązków specjalisty należy realizacja zadań związanych z przygotowaniem

i zapewnieniem samoobrony wytwórni, inicjowanie i nadzorowanie przedsięwzięć

technicznych istotnych dla samoobrony oraz zapewnienie stałej gotowości i jej kontrola.

Realizacja innych zadań wynikających z przepisów dotyczących obronności.

Pełnomocnik ds. Zamówień Publicznych

Do zadań Pełnomocnika należy prowadzenie postępowań o udzielenie zamówień

publicznych w oparciu o obowiązujące przepisy prawa oraz zarządzenia Dyrektora

Wytwórni dotyczące tego zagadnienia.

Dział Produkcji Filmowej i Usług

Do zadań działu należy obsługa kontrahentów i zleceniodawców w zakresie usług

filmowych. Przyjmowanie zamówień, rozliczanie i fakturowanie wykonanych usług.

Przygotowywanie

kosztorysów

filmów.

Merytoryczna

kontrola

kosztorysów

i harmonogramów przebiegu realizacji filmów własnych i w koprodukcji. Przygotowywanie

umów na realizację filmów własnych i w koprodukcji. Przygotowywanie umów dla

pracowników realizujących filmy. Wynajem pracowników w zawodach filmowych.

Przygotowywanie umów dystrybucyjnych filmów oraz rozliczeń z podziału wpływów

z dystrybucji filmów. Poszukiwanie, ocena i przygotowanie projektów filmów. Współpraca

z producentami i innymi instytucjami filmowymi finansującymi produkcję filmową. Działania

z zakresu „product placement”. Promocja Wytwórni i jej filmów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Rys. 1.

Dział Produkcji Filmowej i Usług [4]

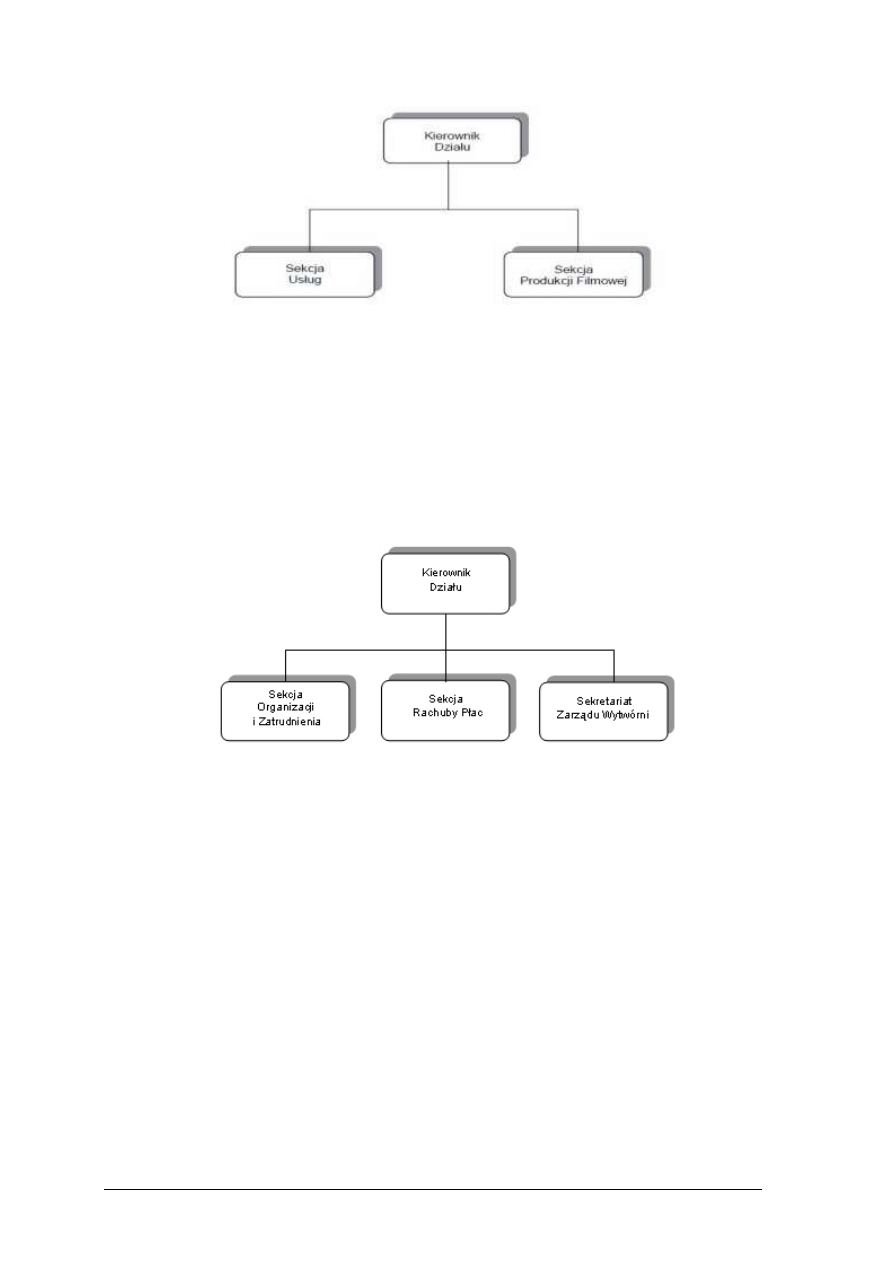

Dział Organizacji i Spraw Pracowniczych

Dział opracowuje i aktualizuje akty normujące porządek wewnętrzny, przygotowuje

umowy zawierane z innymi instytucjami, opracowuje plany i analizy ekonomiczno-finansowe

oraz cenniki usług, prowadzi sekretariat dyrektora i jego zastępców, zajmuje się obsługa

kancelaryjną, koordynuje prace w zakresie nakazów i zaleceń władz nadrzędnych i organów

kontroli. Prowadzi sprawy osobowe pracowników Wytwórni, sprawozdawczość, analizy

zatrudnienia i funduszu wynagrodzeń. Ponadto nalicza wynagrodzenia i inne należności,

sporządza rozliczenia z tytułu podatków od wynagrodzeń, składek ZUS itp., przygotowuje

umowy na prace doraźne oraz weryfikuje dokumentację stanowiącą podstawę wypłaty.

Rys. 2. Dział Organizacji i Spraw Pracowniczych [4]

Dział Finansowo-Księgowy

Dział prowadzi dokumentację finansowo-księgową, czuwa nad jej właściwym obiegiem,

prowadzi plan kont i rachunek kosztów, niezbędną sprawozdawczość. Poza tym do zadań

działu należy ustalanie danych niezbędnych do rozliczeń finansowych zwłaszcza z budżetem,

obliczenie i rejestracje związane z prowadzeniem księgowości i kalkulacji, prowadzenie kasy

i obsługa finansowa zgodnie z obowiązującymi przepisami. Prowadzenie kasy zapomogowo-

pożyczkowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Rys. 3. Dział Finansowo-Księgowy [4]

Dział Ochrony

Do zadań Działu należy ochrona osób i mienia w Wytwórni. W skład Działu Ochrony

wchodzą: wewnętrzna służba ochrony o nazwie Straż Filmowa oraz Sekcja Porządkowa.

Zakres i sposób działania Działu Ochrony określają opracowane na podstawie odpowiednich

przepisów i zatwierdzone plany ochrony.

Dział Ochrony Przeciwpożarowej

Do zadań działu należy czynna i zapobiegawcza ochrona przeciwpożarowa, tj.:

realizowanie przedsięwzięć mających na celu ochronę życia, zdrowia, mienia lub środowiska

przed pożarem, klęską żywiołową lub innym miejscowym zagrożeniem, w tym

kontrolowanie stanu bezpieczeństwa i przestrzegania przepisów przeciwpożarowych,

szkolenie i instruowanie załogi Wytwórni, administrowanie i nadzór nad konserwacją

urządzeń oraz sprzętu przeciwpożarowego.

Przychodnia Lekarska

Zadaniem Przychodni jest organizowanie opieki zdrowotnej i udzielanie świadczeń

zdrowotnych osobom objętym jej opieką, zgodnie ze Statutem Przychodni.

Zakłady i Wydziały

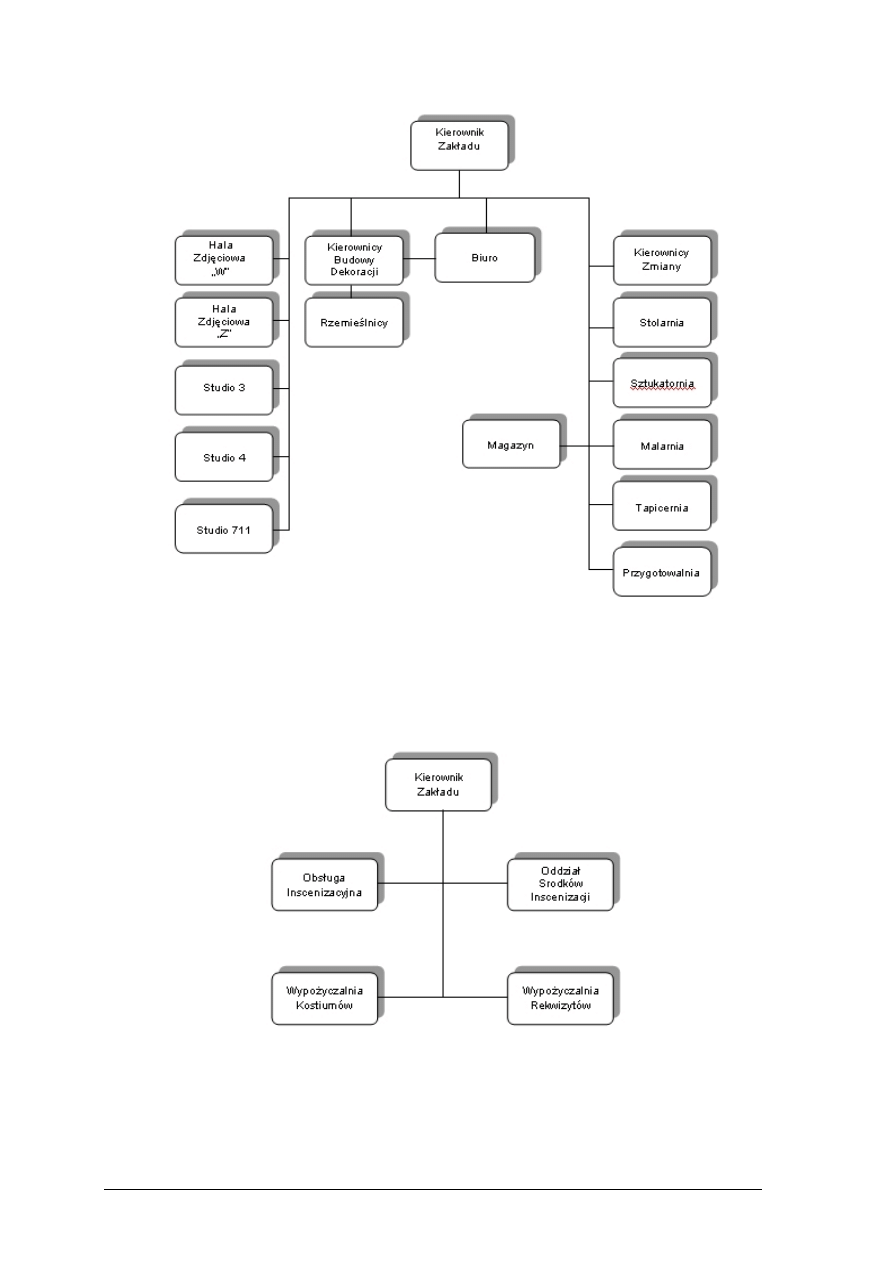

Zakład Budowy Dekoracji

Do zadań Zakładu należy organizacja i nadzorowanie budów dekoracji atelierowych oraz

plenerowych, wykonywanie wszelkiego rodzaju elementów scenograficznych służących do

budowy dekoracji, ich montaż i demontaż, obsługa planu zdjęciowego przy wynajmie hal

zdjęciowych i studiów, wynajem pomieszczeń do obsługi planu zdjęciowego oraz

pomieszczeń biurowych, usługi stolarskie, malarskie, tapicerskie i plastyczne dla Wytwórni

i zleceniodawców zewnętrznych, wynajem powierzchni produkcyjnej (stolarnie, malarnia,

tapicernia, sztukatornia), wynajem powierzchni magazynowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Rys. 4. Zakład Budowy Dekoracji [4]

Zakład Inscenizacji

Do zadań Zakładu należy obsługa inscenizacyjna grup produkcyjnych w zakresie

charakteryzacji, kostiumów, rekwizytów, wynajem pomieszczeń biurowych i produkcyjnych

oraz pozyskiwanie, udostępnianie i przechowywanie środków inscenizacji i ich konserwacja.

Rys. 5. Zakład Inscenizacji [4]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

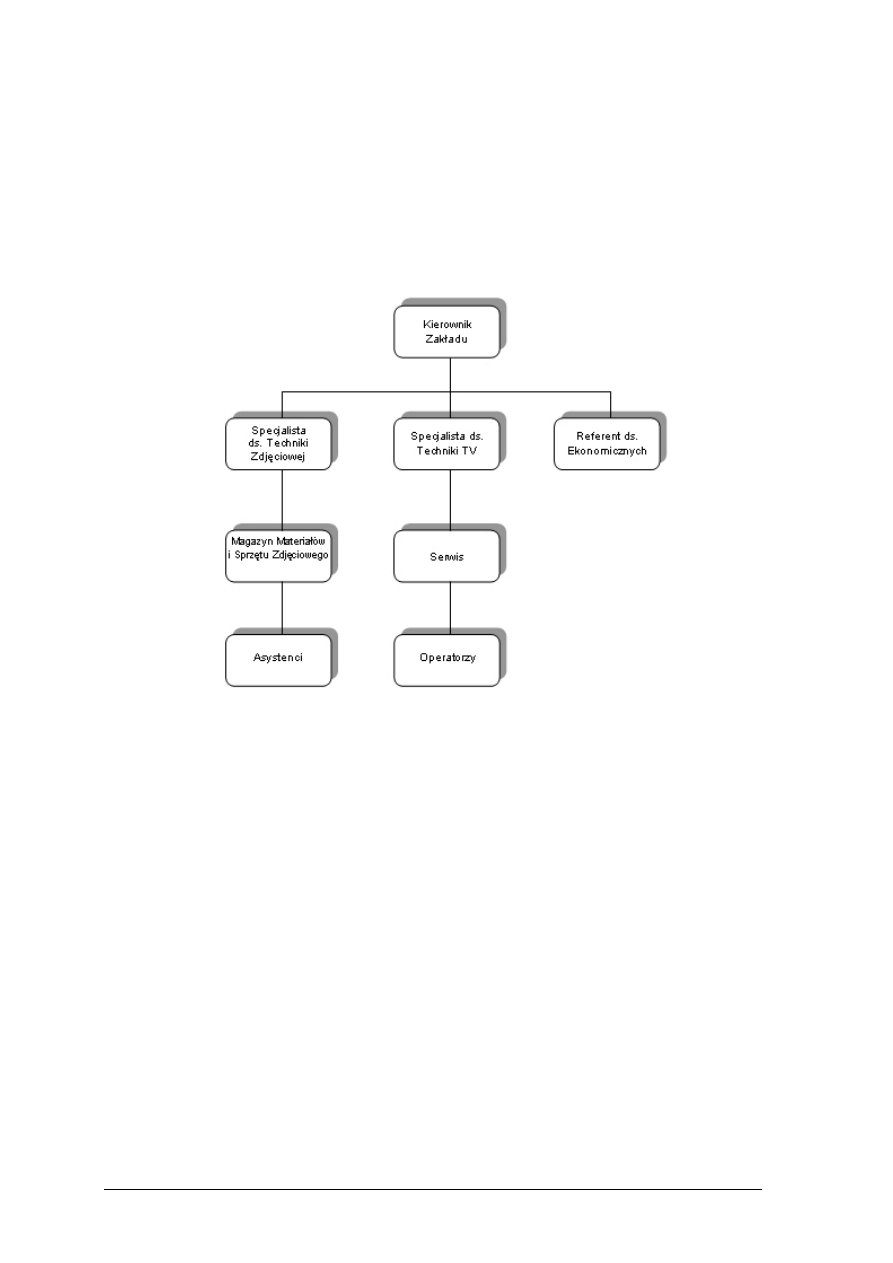

Zakład Techniki Zdjęciowej

Do zadań Zakładu należy wynajem filmowych kamer zdjęciowych i zestawów

zdjęciowych do rejestracji obrazu w technice elektronicznej, wynajem sprzętu

oświetleniowego i pomocniczego sprzętu zdjęciowego, konserwacja, modernizacja i naprawy

kamer zdjęciowych, pomocniczego sprzętu zdjęciowego i oświetleniowego. Zakład wykonuje

usługi w zakresie przepisywania materiałów filmowych na różne nośniki, montażu

elektronicznego, kopiowania materiałów video, opracowywania wersji językowych

programów telewizyjnych i filmów w formie napisowej i w formie komentarza.

Rys. 6. Zakład Techniki Zdjęciowej [4]

Zakład – Laboratorium Filmowe

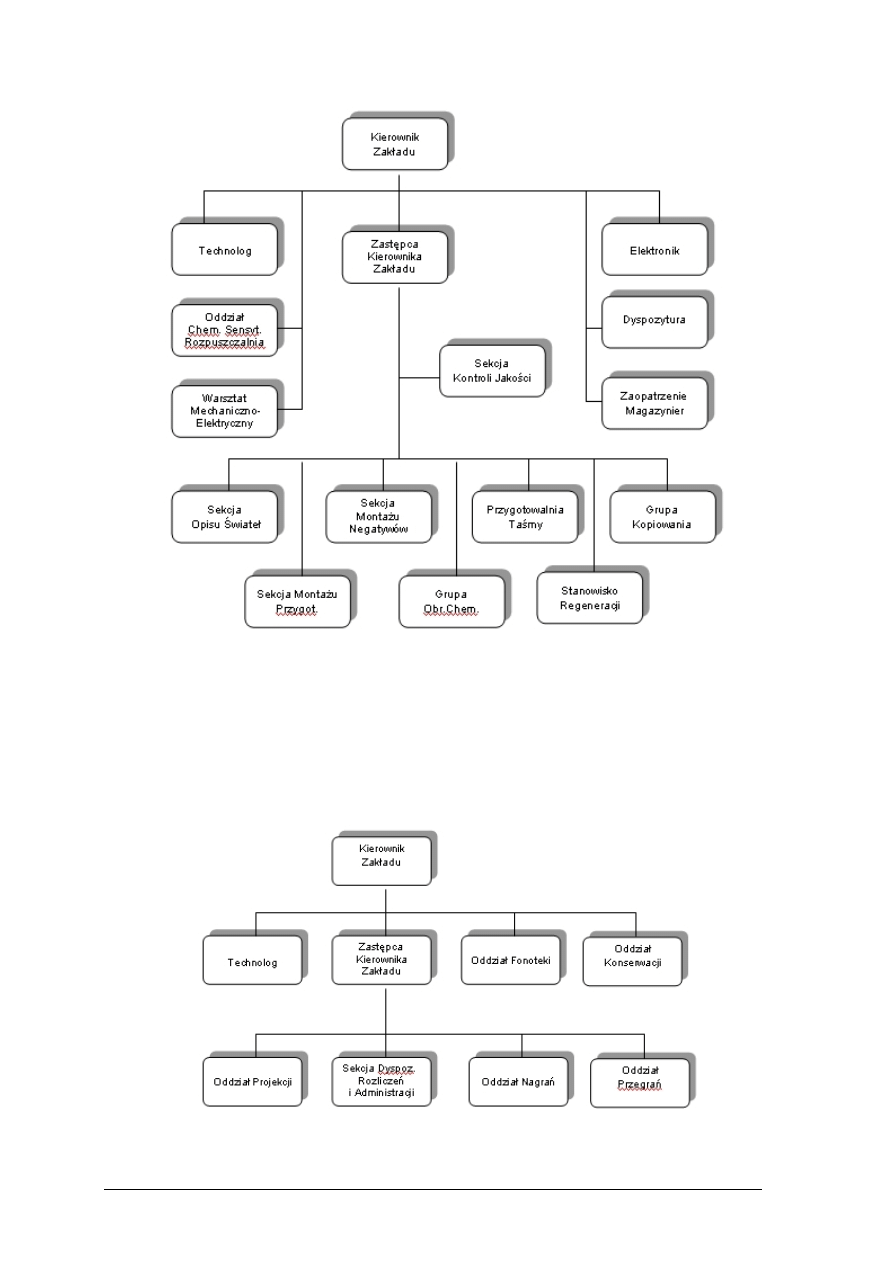

Do zadań zakładu należy obróbka światłoczułej taśmy filmowej obrazu i dźwięku,

regeneracja roztworów i materiałów filmowych, montaż negatywów obrazu. Zakład

ś

wiadczy usługi na rzecz wszystkich komórek organizacyjnych Wytwórni w zakresie dostaw

i przechowywania chemicznych materiałów i surowców do produkcji oraz materiałów

pomocniczych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Rys. 7. Zakład – Laboratorium Filmowe [4]

Zakład Montażu i Dźwięku

Zadaniem Zakładu jest świadczenie usług związanych z udźwiękowieniem filmów

zarejestrowanych na taśmie światłoczułej w tym: wynajem montażowni obrazu i dźwięku,

aparatury do rejestracji dźwięku na planie filmowym, studia synchronizacyjnego do nagrań

i przegrań /miksażu/, przepisywalni do przepisania /transferu/ dźwięku, sal projekcyjnych.

Do zadań Zakładu należy również zakup, gromadzenie, przechowywanie i udostępnianie

materiałów dźwiękowych /muzyki i efektów/ Fonoteki.

Rys. 8. Zakład Montażu i Dźwięku [4]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

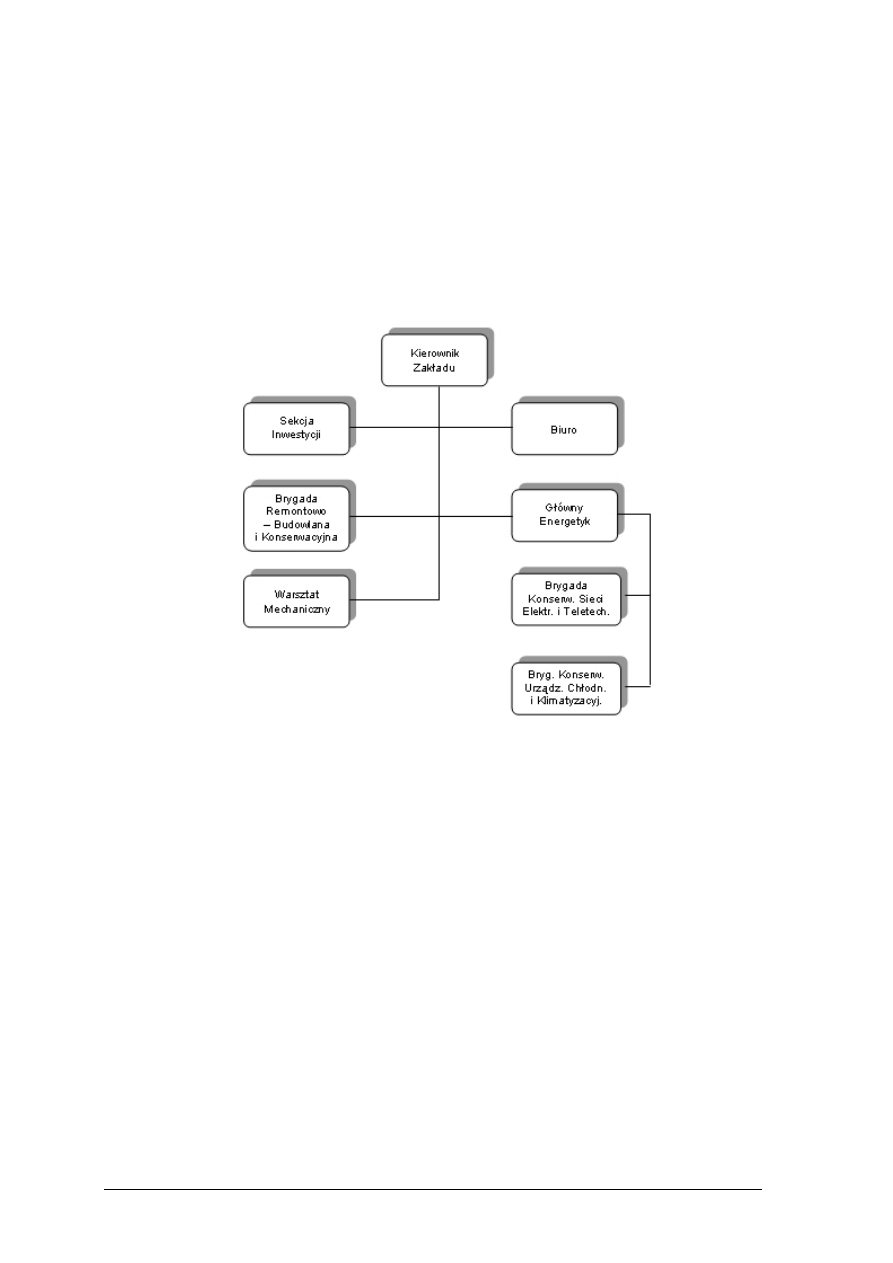

Zakład Zaplecza Technicznego

Do zadań Zakładu należy działalność inwestycyjna polegająca na planowaniu nowych

inwestycji, modernizacji istniejących obiektów, realizacja zakupów odtworzeniowo -

modernizacyjnych maszyn

i urządzeń oraz pierwszego wyposażenia, wynajem pomieszczeń.

Utrzymanie w sprawności technicznej wszystkich budynków, sieci energetycznych,

teletechnicznych, instalacji naziemnych i podziemnych. Prowadzenie gospodarki środkami

trwałymi administrowanymi przez Zakład /przeglądy, konserwacja, remonty/. Poza tym

Zakład wykonuje usługi na rzecz wszystkich jednostek organizacyjnych i innych

zleceniodawców w zakresie prac tokarskich, ślusarskich, frezerskich oraz remontowych

i montażowych.

Rys. 9. Zakład Zaplecza Technicznego [4]

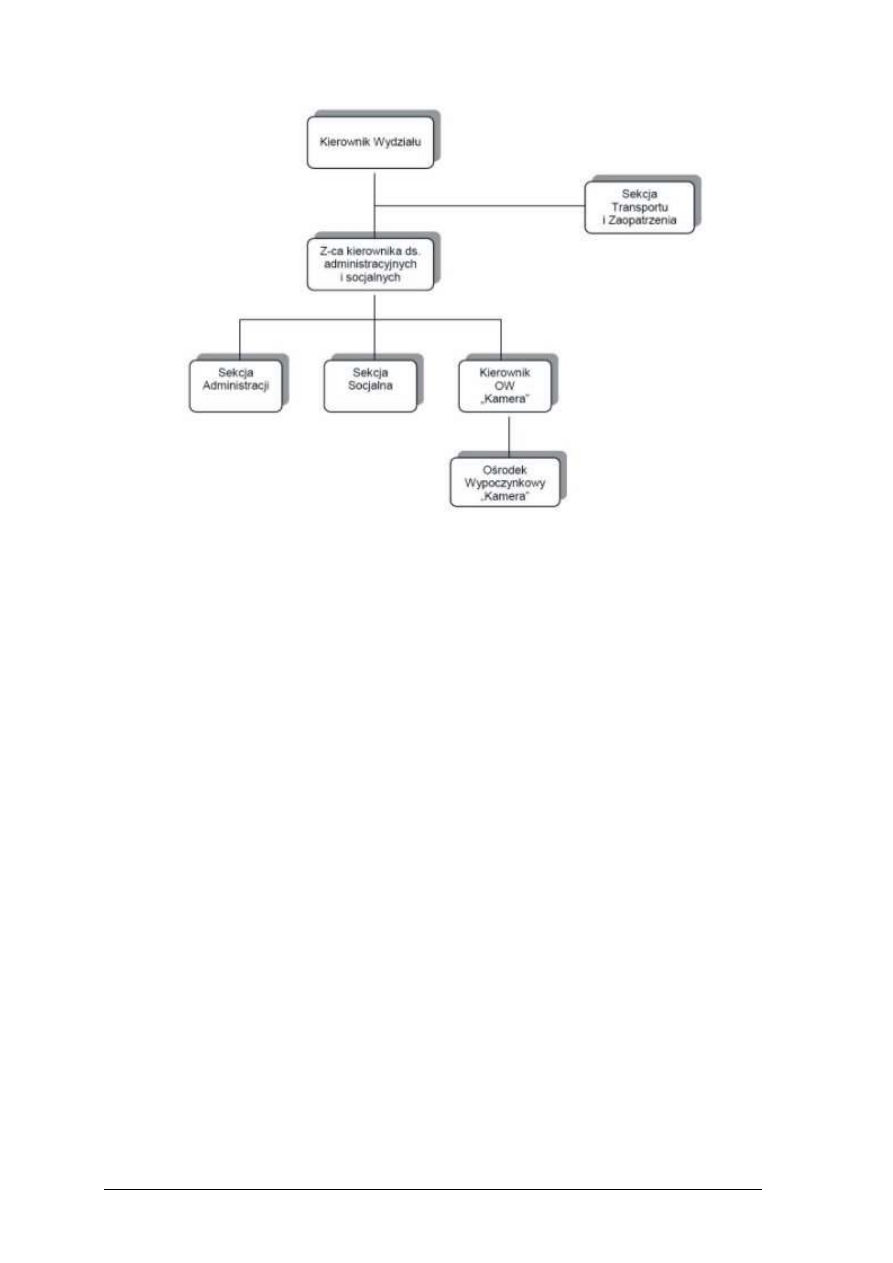

Wydział Administracji i Transportu

Do zadań Wydziału należy utrzymanie porządku na terenie Wytwórni i na terenie

przyległym, administrowanie mieszkaniami zakładowymi i ośrodkiem wypoczynkowym,

gospodarka sprzętem biurowym i gospodarczym, inwentaryzacja oraz opracowywanie

projektu budżetów wydatków socjalnych wraz z kontrolą jego realizacji. Organizowanie

różnych form wypoczynku dla pracowników Wytwórni, opieka nad emerytami i rencistami,

zaopatrzenie pracowników Wytwórni w odzież ochronną i sprzęt ochrony osobistej. Wydział

zajmuje się też świadczeniem usług transportowych i dostawą energii z agregatorów

prądotwórczych na rzecz filmowych grup zdjęciowych, producentów reklam, innych

podmiotów gospodarczych oraz jednostek organizacyjnych Wytwórni, świadczeniem usług

w zakresie dostaw materiałów zaopatrzeniowych i spedycji na rzecz kontrahentów

zewnętrznych i jednostek organizacyjnych Wytwórni oraz wynajmem pomieszczeń

magazynowych i świadczeniem usług w zakresie przechowywania i magazynowania

materiałów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Rys. 10. Wydział Administracji i Transportu [4]

Jednostki organizacyjnych wytwórni

−−−−

Dyrektor

−−−−

Zastępca Dyrektora

−−−−

Główny Księgowy

−−−−

Główny Specjalista ds.Artystyczno-Programowych

−−−−

Główny Specjalista ds. Produkcji Filmów

−−−−

Radca Prawny

−−−−

Specjalista ds. BHP

−−−−

Specjalista ds. Obronności

−−−−

Pełnomocnik ds. Zamówień Publicznych

−−−−

Dział Usług i Promocji

Dział Organizacji i Spraw Pracowniczych

−−−−

Sekcja Organizacji i Zatrudnienia

−−−−

Sekcja Rachuby Płac

Dział Finansowo-Księgowy

−−−−

Sekcja Finansów

−−−−

Sekcja Księgowości Finansowej

−−−−

Sekcja Kosztów

−−−−

Sekcja Księgowości Materiałowej

−−−−

Dział Ochrony

−−−−

Dział Ochrony Przeciwpożarowej

−−−−

Przychodnia Lekarska

−−−−

Zakład Budowy Dekoracji

−−−−

Zakład Techniki Zdjęciowej

−−−−

Zakład Montażu i Dźwięku

−−−−

Zakład Inscenizacji

−−−−

Zakład – Laboratorium Filmowe

−−−−

Zakład Zaplecza Technicznego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

−−−−

Główny Energetyk

−−−−

Sekcja Inwestycji

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Co rozumiesz pod pojęciem wytwórnia?

2.

Czym zajmuje się wytwórnia?

3.

Jakie znasz organy wytwórni?

4.

Jaka znasz strukturę organizacyjną wytwórni?

4.2.2. Ćwiczenia

Ćwiczenie 1

Opracuj w formie opisowej strukturę organizacyjną wskazanej przez nauczyciela

wytwórni filmowej oraz zadań jej jednostek organizacyjnych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje dotyczące struktury organizacyjnej

wytwórni filmowej,

2)

zapoznać się z metodami i zasadami struktury organizacyjnej wytwórni filmowej,

3)

opracować w formie opisowej strukturę organizacyjną przez nauczyciela wytwórni

filmowej oraz zadań jej jednostek organizacyjnych,

4)

dokonać prezentacji wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

−

stanowisko komputerowe z dostępem do Internetu,

−

notatnik,

−

przybory do pisania,

−

literatura z rozdziału 6 dotycząca struktury organizacji wytwórni filmowej oraz zadań jej

jednostek organizacyjnych.

Ćwiczenie 2

Opracuj w formie opisowej strukturę organizacyjną telewizji oraz zadań jej jednostek

organizacyjnych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje dotyczące struktury organizacyjnej

oraz jej jednostek,

2)

zapoznać się z metodami i zasadami struktury organizacyjnej telewizji,

3)

opracować w formie opisowej strukturę organizacyjną telewizji oraz zadań jej jednostek

organizacyjnych,

4)

dokonać prezentacji wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

−

stanowisko komputerowe z dostępem do Internetu,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

−

notatnik,

−

przybory do pisania,

−

literatura z rozdziału 6 dotycząca struktury organizacyjnej i jej jednostek.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

wyjaśnić pojęcie wytwórnia?

2)

wyjaśnić czym zajmuje się wytwórnia?

3)

wymienić organy wytwórni?

4)

przedstawić zakres działania wytwórni?

5)

określić strukturę organizacyjną wytwórni?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

4.3. Organizacja i rozwój małego przedsiębiorstwa w zakresie

usług i produkcji filmowej i telewizyjnej

4.3.1. Materiał nauczania

Fazy rozwoju przedsiębiorstwa

Stopień zaangażowania przedsiębiorcy w proces zarządzania małą lub średnią firmą

zależy od fazy jej rozwoju. Właścicielowi świadomemu faktu, na jakim etapie znajduje się