„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Jan Przydatek

Monitorowanie działalności przedsiębiorstwa filmowego

i telewizyjnego 313[07].Z5.03

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Radosław Kacperczyk

mgr Janusz Kalinowski

Opracowanie redakcyjne:

mgr Jan Przydatek

Konsultacja:

mgr inż. Jacek Szydłowski

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 313[07].Z5.03

„Monitorowanie działalności przedsiębiorstwa filmowego i telewizyjnego”, zawartego

w modułowym programie nauczania dla zawodu technik organizacji produkcji filmowej

i telewizyjnej 313[07].

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1.

Wprowadzenie

3

2.

Wymagania wstępne

5

3.

Cele kształcenia

6

4.

Materiał nauczania

7

4.1.

System kontroli wewnętrznej działalności przedsiębiorstwa

7

4.1.1.

Materiał nauczania

7

4.1.2. Pytania sprawdzające

17

4.1.3. Ćwiczenia

18

4.1.4. Sprawdzian postępów

19

4.2.

Wykonanie budżetu jednostki organizacyjnej przedsiębiorstwa

filmowego i telewizyjnego

20

4.2.1. Materiał nauczania

20

4.2.2. Pytania sprawdzające

25

4.2.3. Ćwiczenia

26

4.2.4. Sprawdzian postępów

27

4.3.

Raport pracy studia telewizyjnego

28

4.3.1. Materiał nauczania

28

4.3.2. Pytania sprawdzające

30

4.3.3. Ćwiczenia

31

4.3.4. Sprawdzian postępów

32

4.4.

Rachunek wyników działalności przedsiębiorstwa

filmowego i telewizyjnego

33

4.4.1. Materiał nauczania

33

4.4.2. Pytania sprawdzające

36

4.4.3. Ćwiczenia

37

4.4.4. Sprawdzian postępów

38

5.

Sprawdzian osiągnięć

39

6. Literatura

43

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik ten pomoże Ci w przyswajaniu wiedzy z zakresu monitorowania działalności

przedsiębiorstwa filmowego i telewizyjnego.

Poradnik zawiera:

−

wymagania wstępne, czyli wykaz umiejętności, jakie powinieneś posiadać przed

przystąpieniem do nauki w zakresie niniejszej jednostki modułowej,

−

cele kształcenia, czyli wykaz umiejętności, jakie ukształtujesz podczas pracy z tym

poradnikiem,

−

materiał nauczania, czyli podstawy teoretyczne, które będą pomocne podczas realizacji

ć

wiczeń,

−

pytania sprawdzające, które pomogą Ci sprawdzić, czy wystarczająco opanowałeś podane

treści w materiale nauczania zamieszczonym w poradniku i stosowną dla danego

rozdziału literaturę (podaną w rozdziale 6 poradnika),

−

ć

wiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne związane z monitorowaniem działalności przedsiębiorstwa,

−

sprawdzian postępów, który pomoże Ci określić stopień opanowania wiedzy,

−

sprawdzian osiągnięć, w formie przykładowego zestawu zadań testowych,

−

wykaz literatury z jakiej powinieneś korzystać podczas nauki.

W materiale nauczania omówione zostały zagadnienia dotyczące:

−−−−

organizacji systemu kontroli wewnętrznej działalności przedsiębiorstwa,

−−−−

kontroli wykonania budżetu jednostki organizacyjnej przedsiębiorstwa filmowego

i telewizyjnego,

−−−−

zasad sporządzania raportu pracy studia telewizyjnego,

−−−−

przepisów i zasad sporządzania rachunku wyników działalności przedsiębiorstwa

filmowego i telewizyjnego.

Niniejszy poradnik jest tylko przewodnikiem wprowadzającym Cię w tematykę

monitorowania przedsiębiorstwa, w tym także filmowego i telewizyjnego oraz wskazującym

na podstawowe treści w tym zakresie, które powinieneś szczegółowo poznać i zrozumieć. Nie

zastępuje on podręczników, przepisów i innych źródeł dostępnych Ci informacji np.

z Internetu. Nie zastąpi on również bieżących wskazówek, porad i instrukcji udzielanych

przez nauczyciela w toku realizacji programu tej jednostki modułowej.

Jeżeli będziesz miał trudności ze zrozumieniem danego tematu lub ćwiczenia, to możesz

skorzystać z pomocy nauczyciela, który wyjaśni wskazane trudności i sprawdzi stopień ich

zrozumienia.

W poradniku jest zamieszczony przykład sprawdzianu osiągnięć w formie testu wyboru

wielokrotnego. Nauczyciel, po ocenie stopnia poznania wiadomości w danym rozdziale, może

posłużyć się podobnym lub innym testem. Zamieszczony w poradniku sprawdzian osiągnięć,

zawiera ponadto instrukcję, w której omówiono tok postępowania podczas przeprowadzania

sprawdzianu oraz przykładową kartę odpowiedzi. W karcie tej, w przeznaczonych miejscach,

powinieneś zakreślić właściwe odpowiedzi spośród zaproponowanych.

Bezpieczeństwo i higiena pracy

W każdej sytuacji wykonywania pracy powinieneś pamiętać o przestrzeganiu

obowiązujących przepisów w zakresie bezpieczeństwa i higieny pracy, ochrony

przeciwpożarowej oraz ochrony środowiska. Otrzymasz w tym zakresie odpowiednie

informacje i instrukcje.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

Schemat układu jednostek modułowych

313[07].Z5.03

Monitorowanie działalności

przedsiębiorstwa

filmowego i telewizyjnego

313[07].Z5

Działalność

przedsiębiorstwa

filmowego i telewizyjnego

313[07].Z5.01

Organizowanie

przedsiębiorstwa

filmowego i telewizyjnego

313[07].Z5.02

Sporządzanie budżetu

przedsiębiorstwa

filmowego i telewizyjnego

313[07].Z5.04

Prowadzenie działań

marketingowych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

−

korzystać z różnych źródeł informacji,

−

selekcjonować, porządkować i przechowywać informacje,

−

dokumentować i notować informacje,

−

czytać ze zrozumieniem akty prawne,

−

analizować teksty źródłowe aktów prawnych,

−

wyszukiwać i przetwarzać informacje,

−

stosować zasady bezpiecznej pracy, ochrony przeciwpożarowej oraz ochrony środowiska

i wymagań ergonomii,

−

korzystać z komputera w zakresie obsługi Internetu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

określić sposoby kontrolowania wykorzystania zasobów przedsiębiorstwa filmowego

i telewizyjnego,

−

ocenić i porównać oferty kontrahentów w zakresie produkcji filmowej i telewizyjnej,

−

sporządzić raport z działalności komórki organizacyjnej

,

−

dokonać analizy wyniku działalności przedsiębiorstwa filmowego i telewizyjnego,

−

opracować i sporządzić rachunek wyników działalności własnego przedsiębiorstwa

filmowego i telewizyjnego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. System kontroli wewnętrznej działalności przedsiębiorstwa

4.1.1. Materiał nauczania

Przed właścicielami i kierownictwami współczesnych przedsiębiorstw, w tym filmowych

i telewizyjnych, coraz częściej stają problemy określania bądź modyfikacji realizowanego

kierunku rozwoju firmy oraz optymalizacji działalności. Rozwiązanie pierwszego problemu

wiąże się ze zmianą funkcjonujących struktur i procesów, a potrzeba podejmowania działań

optymalizacyjnych wynika ze wzrostu konkurencyjności na szeroko rozumianym rynku

mediów.

Wyróżnia się kilka etapów racjonalnego procesu decyzyjnego. Pierwszym etapem tego

procesu jest rozeznanie i zdefiniowanie problemu, czyli uzyskanie wiarygodnej odpowiedzi

na podstawowe pytanie: co chcemy osiągnąć? Po uzyskaniu tej odpowiedzi można przystąpić

do diagnozy stanu istniejącego, a właściwie przeszłego (operacje i zdarzenia gospodarcze,

organizacyjne, finansowe itd. dotyczące działalności firmy już miały miejsce i dały określone

mierzalne i niemierzalne efekty).

Do najważniejszych zadań analizy diagnostycznej można zaliczyć:

−

uzyskanie ogólnego obrazu badanego systemu organizacyjnego,

−

określenie istoty stwierdzonych nieprawidłowości i ich głównych przyczyn,

−

określenie stwierdzonych rezerw i niewykorzystanych szans,

−

wskazanie kierunków zmian, usprawnień bądź zaniechań dotychczasowych realizacji,

−

przedstawienie wniosków oceniających możliwości i warunki wykonania, stopień

wystarczalności zasobów ludzkich i materiałowych (w tym finansowych) a także

skutków tych przedsięwzięć.

Materiał ten stanowić będzie podstawę do projektowania usprawnień i podejmowania decyzji

przez właścicieli i kierownictwo firmy.

Podstawą analizy diagnostycznej jest stosowany system identyfikatorów stanu badanej

jednostki organizacyjnej (cech i sposobów ich pomiaru). Ogólny schemat diagnostyki

przedstawia rysunek nr 1.

Rys. 1. Ogólny schemat diagnostyki [opracowanie własne]

Rejestrowanie

(monitorowanie)

INTERWENCJA

DIAGNOZA

(ROZPOZNANIE)

IDENTYFIKATORY

STANU

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Moduł analizy diagnostycznej wykorzystywany jest nie tylko do interwencji w sprawach

bieżąco realizowanych np. zagrożenia terminu realizacji produkcji reklamowej filmowej czy

telewizyjnej, ale również do budowy scenariuszy rozwoju całego przedsiębiorstwa bądź

wybranych działów np. produkcja filmu dokumentalnego, serialu itd.

Istota i zadania monitoringu

Istotą monitoringu jest systematyczne, metodyczne śledzenie i rejestrowanie zmian

zachodzących w przedsiębiorstwie i jego otoczeniu, dla celów diagnozy, sterowania

i przewidywania rozwoju sytuacji.

Podstawowe zadania monitoringu to m. in.:

−

uzyskanie (maksymalnie wcześnie) istotnych informacji o zmianach w stosunku do planu

działalności (przedsięwzięcia),

−

sygnalizowanie (z odpowiednim czasowym wyprzedzeniem) o zagrożeniach

i trudnościach w realizacji planu działalności (przedsięwzięcia) – w tym miejsca

i przyczyn ich powstania.

Pełna realizacja tych zadań i innnych postawionych monitoringowi zadań, stwarza szansę

właścicielom i kierownictwu firmy na podjęcie stosownych decyzji zapobiegających

niekorzystnym skutkom pojawiających się tendencji wynikających z tych informacji np. brak

zainteresowania serialami filmowymi, nagły rozwój konkurencyjnych firm w dziedzinach,

które są niedoceniane w naszym przedsiębiorstwie itp..

Monitoring spełni oczekiwania, jeżeli pomoże rzetelnie odpowiedzieć np. na następujące

pytania:

1)

czy i w jakim stopniu osiągnięto zamierzony cel?

2)

czy prowadzona działalność jest efektywna i w jakim stopniu?

3)

na ile przebieg, monitorowanych działań, jest zgodny z planem?

4)

czy i na ile pilna jest potrzeba dokonywania zmian w przyjętych celach czy

realizowanych projektach?

Oczywiście tych pytań może być więcej, zależnie od przedsiębiorstwa, jego działalności

i oczekiwań właścicieli oraz jej operatywnego kierownictwa.

Rodzaje monitoringu

Monitoring można klasyfikować z różnych punktów widzenia. Przykład takiej

klasyfikacji podany jest w tabeli nr 1.

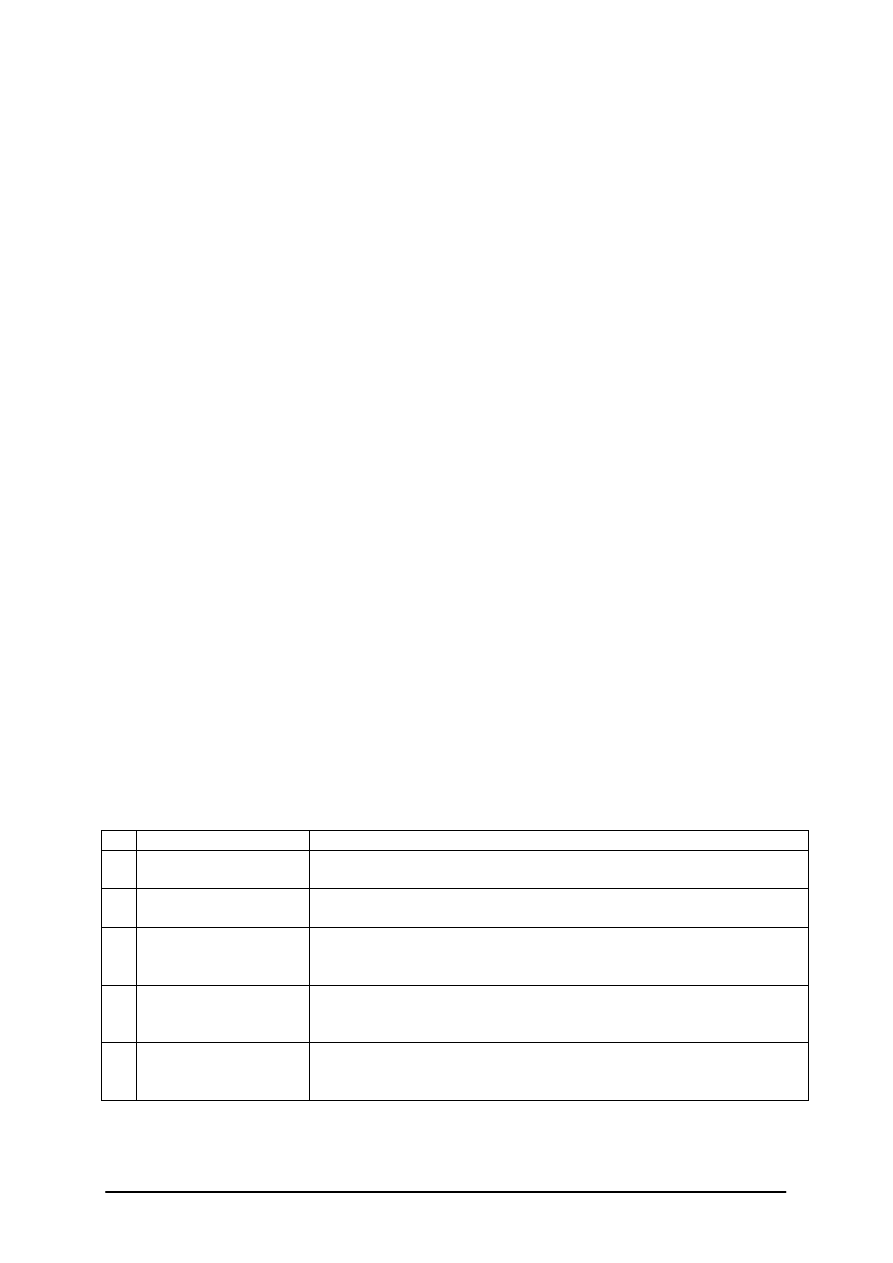

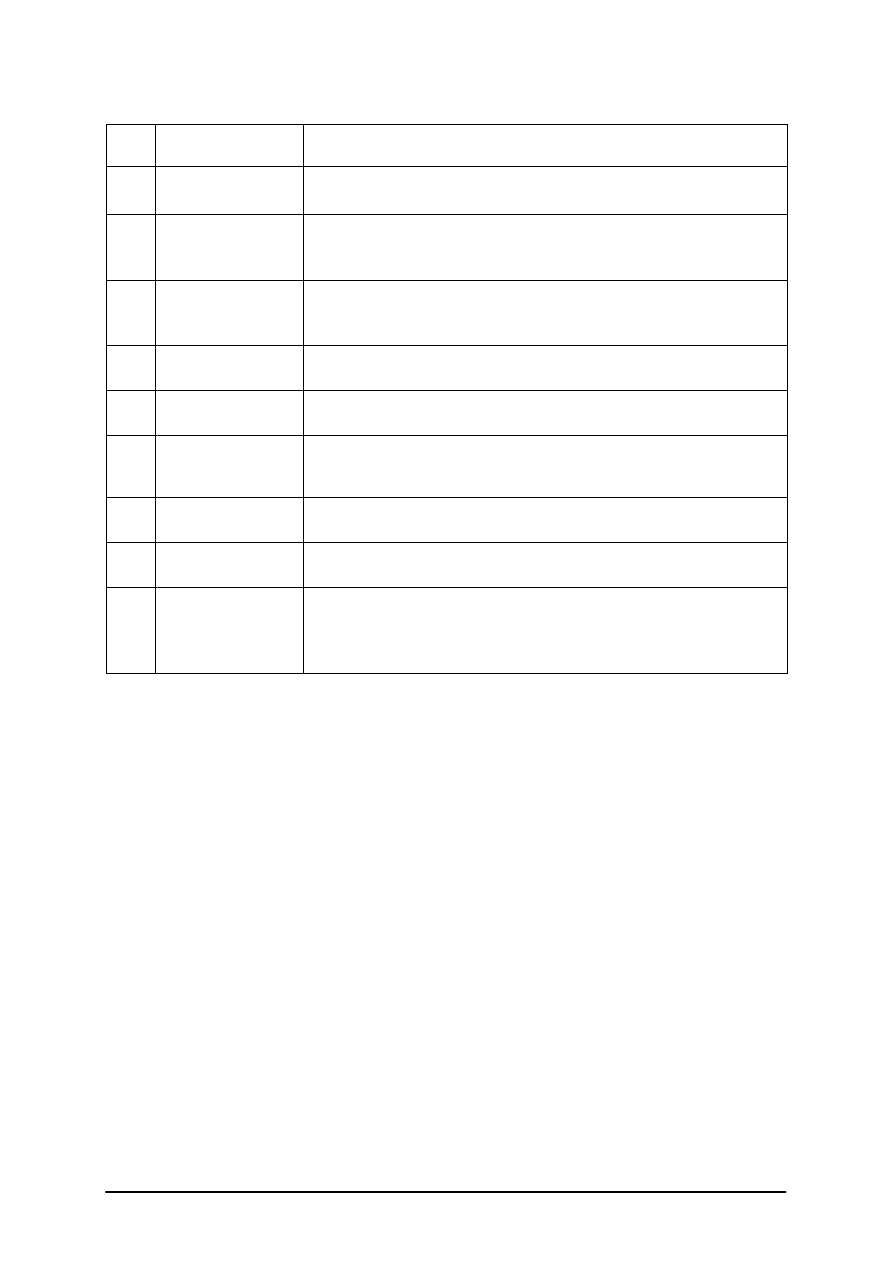

Tabela 1. Klasyfikacja monitoringu [opracowanie własne]

Lp. Kryterium klasyfikacji

Rodzaj monitoringu

1

Podstawa prawna

1.

Monitoring obowiązkowy (ustawowy)

2.

Monitoring dobrowolny (indywidualny przedsiębiorcy)

2

Ź

ródło decyzji

o podjęciu monitoringu

1.

Monitoring zewnętrzny

2.

Monitoring wewnętrzny

3

Zakres

obserwacji

1.

Monitoring pełny, kompleksowy (cała firma i wszystko w firmie)

2.

Monitoring częściowy, wycinkowy (wybrane działy/zadania firmy)

3.

Monitoring interwencyjny (zagrożone działy/zadania firmy)

4

Częstotliwość

obserwacji

1.

Monitoring ciągły

2.

Monitoring okresowy np. co 10 dni

3.

Monitoring interwencyjny – np. od momentu zagrożenia

5.

ś

ródła finansowania

1.

Monitoring finansowy ze środków własnych

2.

Monitoring finansowany ze środków obcych

3. Monitoring finansowany ze środków „mieszanych” w/w.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

System monitoringu

System monitoringu może obejmować podsystemy:

−

zbierania informacji (z dostępnych wewnętrznych i zewnętrznych źródeł informacji),

−

selekcjonowania informacji (odrzucania zbędnych i mało znaczących informacji oraz

zbierania i hierachizowania informacji istotnych od najważniejszych poczynając),

−

oceny informacji (przydatnych i efektywnych dla firmy np. oczekiwania widzów wg

bieżących sondaży),

−

interpretacji informacji (nie mających wpływu na efektywność i „wizerunek” firmy

i mających taki wpływ).

Monitoring ma zastosowanie na wszystkich szczeblach zarządzania (porównaj struktury

organizacyjne firm zajmujących się produkcją filmową i telewizyjną – JM313[07].Z5.01-02.),

ponieważ dotyczy zarówno zasobów ludzkich jak i rzeczowych a także realizowanych działań

zmierzających do osiągnięcia celu firmy, w tym spodziewanych rezultatów finansowych

(mała strata, duży zysk itp.), rzeczowych (odnowienie i modernizacja sprzętu filmowego czy

telewizyjnego) i innych, np. prestiżowych – zdobycie widowni, prestiżu, nagród itp..

Aby system monitoringu, funkcjonujący w danym przedsiębiorstwie, spełnił oczekiwane

zadania musi, możliwie szybko i rzetelnie poinformować upoważnionych odbiorców jego

informacji (właściciel, dyrektor, kierownik itp.) o stwierdzonych w „monitorowanych”

zjawiskach/zdarzeniach gospodarczych (organizacyjnych) np. w formie raportu.

Wyżej wymienione osoby, w oparciu o te raporty, powinni:

−

zanalizować szczegółowo ich treść, uwypuklając „szanse” i „zagrożenia” firmy,

−

podjąć niezbędne decyzje – finansowe, organizacyjne itp.,

−

obserwować „bacznie” zachodzące zmiany,

−

interweniować niezwłocznie w sytuacji zagrożenia lub zapobiegającej takim zagrożeniom

lub innym negatywnym konsekwencjom (straty, skargi, protesty, windykacje itd.),

−

podjąć działania innowacyjno – modyfikacyjne, które „w porę” zmienią dotychczasową

strategię (grożąc stratami lub upadkiem firmy) na strategię dostosowaną do bieżącej

sytuacji, w tym pozycji firmy na rynku świadczonej produkcji lub usług np. filmowych

czy telewizyjnych.

Budując system monitoringu, każda firma powinna zwrócić uwagę m.in. na:

−

poprawność opisu celów, którym monitoring ma służyć,

−

spójność celów cząstkowych (poszczególnych zadań) z celami wyższego rzędu,

−

faktyczne potrzeby informacyjne poszczególnych, uprawnionych szczebli zarządzania,

−

osoby (komórki) odpowiedzialne za zbieranie i przekazywanie określonych informacji,

−

formy informacji: telefoniczna, e-mail, raport pisemny, sprawozdanie wg druku,

−

okres, zakres i częstotliwość monitorowania,

−

koszty monitoringu (bieżące i przyszłe),

−

efektywność monitoringu (krótko- i długookresową),

−

i inne np., zgodność z przepisami, funkcjonalność itd.

We współczesnym zarządzaniu występują także inne terminy ważne dla każdego

przedsiębiorstwa. Są nimi: „Controlling” i „Benchmarking”. Zarówno „Monitoring” jak

„Controlling” i „Benchmarking” są metodami wspomagającymi zarządzanie procesami

gospodarczymi, w tym także, przedsiębiorstw produkcji filmowej i telewizyjnej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Cel i istota kontroli wewnętrznej

Nadrzędnym celem kontroli wewnętrznej jest regulowanie i korygowanie wszystkich

działań (czynności) tak, aby były skuteczne i sprawnie przeprowadzane. Według INTOSAI

(Międzynarodowa Organizacja Naczelnych Organów Kontroli Wewnętrznej) kontrola

wewnętrzna jest narzędziem zarządzania wykorzystywanym do uzyskania racjonalnej

pewności, że cele przedsiębiorstwa zostały osiągnięte.

Prawidłowo funkcjonujący system kontroli wewnętrznej powinien dawać kierownictwu

przedsiębiorstwa pewność, że:

−

jednostka osiąga wyznaczone cele w sposób oszczędny, wydajny i efektywny,

−

jednostka działa zgodnie z przepisami prawa, aktami wewnętrznymi i wytycznymi

kierownictwa, zasoby jednostki są pod właściwą ochroną,

−

wykrywa się błędy i nieprawidłowości oraz podejmuje działania zmierzające do ich

skutecznego eliminowania,

−

sprawozdawczość finansowa i zarządcza jest terminowa i rzetelna (odzwierciedla stan

faktyczny).

Kontrola wewnętrzna – jako element zorganizowanego działania – jest narzędziem

kierowania, wykorzystywanym zgodnie z zasadą kontrolnego sprzężenia zwrotnego, którego

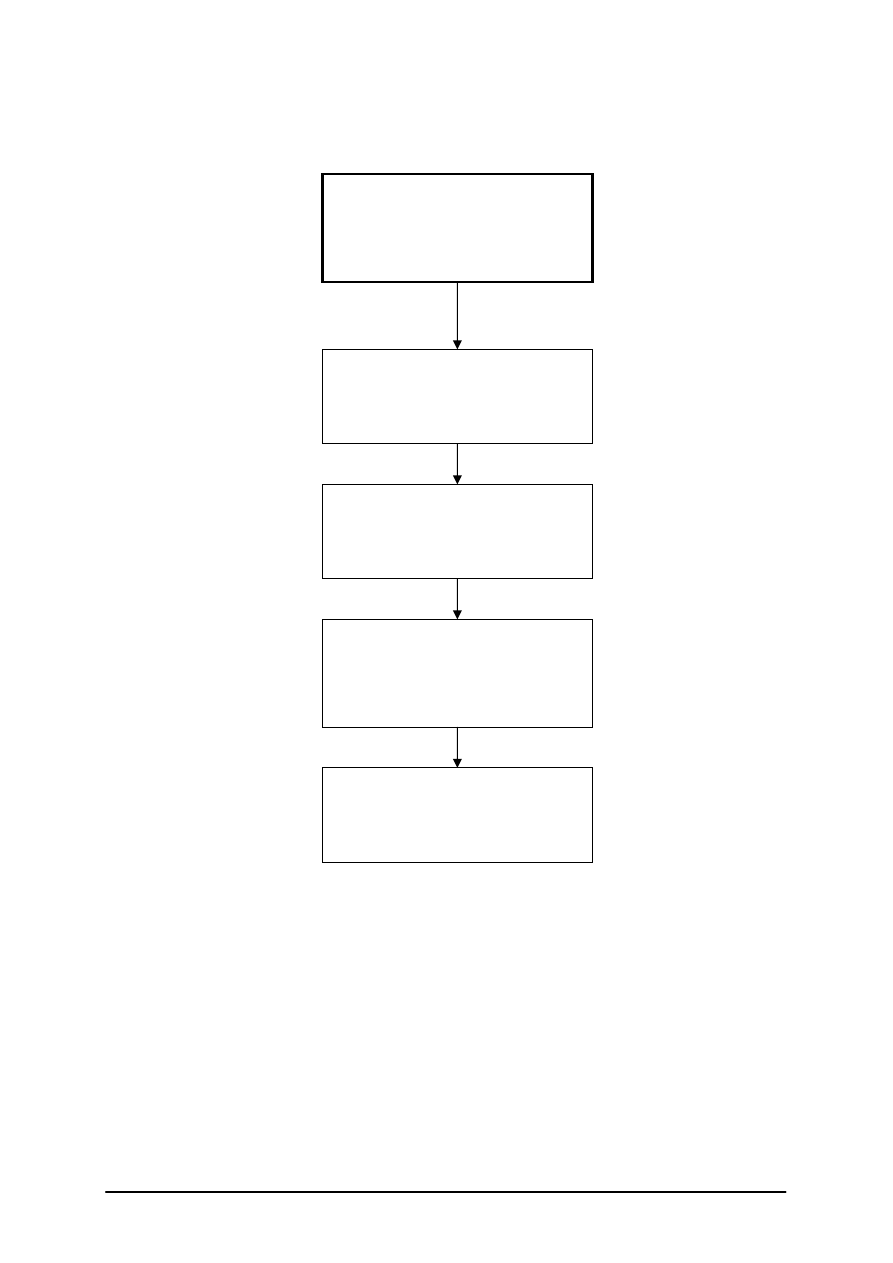

początkiem jest decyzja o podjęciu działania, a końcem kontrola tego działania. Proces

kontroli obejmuje wszystkie fazy działalności, od planu działania począwszy, poprzez ocenę

stopnia realizacji zadań, analizę zużycia środków niezbędnych do osiągnięcia celu, na

wyciągnięciu wniosków do kolejnego działania skończywszy (np. wg schematu rys. nr 2.).

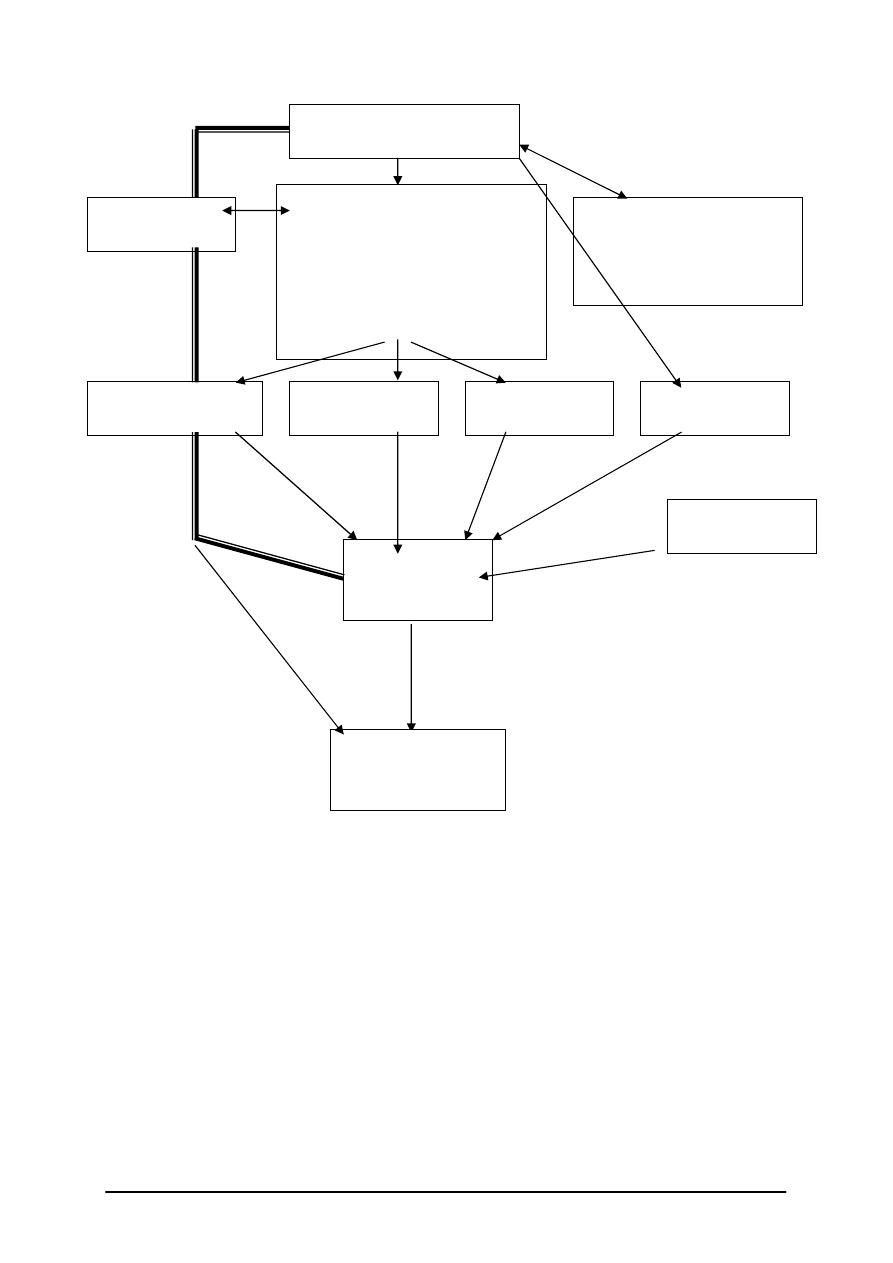

FAZY DZIAŁALNOŚCI PRZEDSIĘBIORSTWA

ZAKRES KONTROLI WEWNĘTRZNEJ W PRZEDSIĘBIORSTWIE

Rys. 2. Schemat zakresu kontroli wewnętrznej w przedsiębiorstwie [opracowanie własne]

Kontrola jako element zorganizowanego działania dotyczy nie tylko funkcji kierowania,

ale powinna być obecna w każdym elemencie procesu np. w postaci samokontroli

poszczególnych wykonawców. Tak więc system kontroli wewnętrznej, w mniej lub bardziej

rozwiniętej formie, funkcjonuje w każdym przedsiębiorstwie, na każdym etapie działania, na

każdym szczeblu – zarówno na stanowiskach kierowniczych, jak i na stanowiskach

wykonawczych. Kontroli wewnętrznej podlegają wszystkie występujące w przedsiębiorstwie

procesy techniczne, technologiczne, ekonomiczne i społeczne, w zakresie działalności

bieżącej, eksploatacyjnej, jak też inwestycyjnej. Kontrola wewnętrzna bada i ocenia przebieg

oraz efekty procesów, adekwatność nakładów rzeczowych i finansowych oraz wszelkiego

rodzaju dokumenty, urządzenia i sprawozdania powstające w trakcie i w wyniku tych

procesów. Kontrola wewnętrzna poprzez porównywanie faktycznych działań z wzorcami

2. Plan działania

(zadania, terminy itd.)

3.Działania

(realizacja zadań

)

4.

Ocena

stopnia

realizacji

zadań

5.

Analiza

zużycia

środków do

osiągnięcia

celu działania

1.CEL

DZIAŁALNOŚCI

PRZEDSIĘBIORSTWA

6.

E

F

E

K

T

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

udziela odpowiedzi na pytanie: Jak jest, a jak być powinno? Jej celem jest bieżące i ciągłe

monitorowanie zachodzących procesów oraz zapobieganie faktom negatywnym.

Podstawowe warunki skuteczności kontroli wewnętrznej:

−−−−

przejrzysty podział funkcji kontrolnych stosownie do czynności wykonywanych przez

pracowników oraz ich predyspozycji,

−−−−

jasno sformułowane i dokładnie opisane zakresy uprawnień i odpowiedzialności,

−−−−

opisane systemy i procedury operacyjne wraz z wzorcami standardowej dokumentacji,

−−−−

podział obowiązków wykluczający możliwość dokonywania przez jednego pracownika,

wszelkich czynności związanych z realizacją i udokumentowaniem operacji gospodarczej

od początku do końca,

−−−−

zagwarantowanie rozdzielenia funkcji decyzyjnych i kontrolnych.

Zadania kontroli wewnętrznej

Kontrola jest jedną z podstawowych funkcji zarządzania – oprócz planowania,

organizowania i motywowania.

Planowanie dotyczy osiągnięcia przewidywanej pożądanej przyszłości, np. określonej ilości

filmów, programów telewizyjnych, zdobycia nagrody na festiwalu filmów dokumentalnych

czy in. itp., oraz przewidywanego doboru środków do jej realizacji, np. zatrudnienia,

scenarzystów, aktorów, operatorów itd., zakupienia lub wynajęcia lokali, sprzętu a także

ź

ródeł finansowania – sponsoring, kredyty, pożyczki itd.

Organizowanie polega przede wszystkim na koordynowaniu pracy istniejących komórek

organizacyjnych przedsiębiorstwa – kierownictwa, zaopatrzenia, księgowości itd., aby ich

wspólna praca umożliwiła osiągnięcie celu podjętej działalności przedsiębiorstwa.

Motywowanie z kolei ma na celu określony wpływ na postawy i zachowanie się ludzi

uczestniczących w realizowanym procesie wytwórczym – produkcji filmowej, telewizyjnej

itd. Typowymi środkami motywowania pracowników są: wynagrodzenia, premie, nagrody –

z jednej strony, a upomnienia, nagany, zwolnienia – z drugiej strony. Ważny jest także prestiż

firmy, jej marka wynikająca z osiągniętych rezultatów pracy np. zdobyte nagrody

i wyróżnienia na festiwalach i konkursach produkcji filmowej i telewizyjnej, czy też wygrane

przetargi w tym zakresie.

Wprawdzie kontrola jest teoretycznie ostatnią funkcją występująca w procesie

zarządzania, ale bez tej funkcji zarządzanie staje się nieefektywne. Przedsiębiorstwo, które

posiadałoby rozwinięty system planowania strategicznego i operatywnego, w doskonały

sposób koordynowałoby działalność wytwórczą oraz motywowało ludzi do intensywnego

wysiłku w dążeniu do realizacji wyznaczonych celów. Jednak takie „sukcesy” mogłyby być

osiągnięte tylko w początkowym, krótkim okresie działalności. To przedsiębiorstwo, bez

efektywnego systemu kontroli, jest, w dalszym okresie działalności, skazane na straty

i usunięcie z rynku, na którym prosperowało.

Jednym z podstawowych atutów nowoczesnego przedsiębiorstwa jest świadome

wykorzystywanie narzędzi zarządzania, które nie tylko zabezpieczają realizację celów

jednostki, ale także dają pewność, że procesy gospodarcze przebiegają wg przyjętych założeń

a wszelki odstępstwa od nich są na bieżąco identyfikowane i monitorowane, co stwarza

podstawę do właściwego w czasie ich modyfikowania.

Ogromną rolę w tym zakresie odgrywa kontrola wewnętrzna, której mechanizmy,

wymagania, czynności i procedury służą poprawie efektywności zarządzania. Kontrola

wewnętrzna będąc procesem jest środkiem do osiągnięcia celu a nie celem samym w sobie,

realizowana jest przez ludzi na wielu szczeblach i w wielu zakresach będąc wbudowaną

w strukturę przedsiębiorstwa. Stworzenie właściwego systemu kontroli wewnętrznej

w postaci mechanizmów, technik, zasad, procedur, zadań, zabezpieczeń i czynności

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

kontrolnych wpływa w bezpośredni sposób na zdolność jednostki do osiągania jej celów

i wspomaga inicjatywy jakościowe przedsiębiorstwa.

System kontroli wewnętrznej

Efektywny system kontroli wewnętrznej jest, dla przedsiębiorstwa, nie mniej ważny jak

prawidłowa rachunkowość, odpowiednie ubezpieczenie czy efektywne zarządzanie. Rośnie

znaczenie kontroli wewnętrznej - badania potwierdzają, że straty z powodów wewnętrznych

są zdecydowanie wyższe od tych z powodów zewnętrznych. W jednostkach narażonych na

szczególne ryzyko np. w bankach powstają Komitety Kontroli Wewnętrznej. Rozumienie roli

kontroli wewnętrznej skutkuje uruchomieniem specjalnej funkcji w przedsiębiorstwie

realizowanej przez wyspecjalizowane zespoły ludzi, których zadaniem jest czuwanie nad

efektywnością istniejących mechanizmów kontroli wewnętrznej i ich systematyczne

doskonalenie. Tworzą oni audyt wewnętrzny rozumiany jako ogół działań, dzięki którym

kierownik jednostki uzyskuje obiektywną i niezależną ocenę funkcjonowania jednostki pod

względem legalności, gospodarności, celowości, rzetelności a także przejrzystości i jawności.

Standardy Profesjonalnej Praktyki Audytu Wewnętrznego definiują audyt wewnętrzny jako

działalność atestacyjną i doradczą prowadzoną w celu wniesienia do organizacji wartości

dodanej i usprawnienia jej funkcjonowania pomagającą w osiąganiu jej celów poprzez

systematyczne i zdyscyplinowane podejście do oceny i poprawy skuteczności w zakresie

zarządzania ryzykiem, kontroli i procesów zarządzania całą organizacją. Audyt wewnętrzny

obejmuje w szczególności:

−−−−

badanie dowodów księgowych oraz zapisów w księgach rachunkowych (audyt

finansowy),

−−−−

ocenę systemu gromadzenia środków publicznych i dysponowania nimi oraz

gospodarowania mieniem (audyt systemu),

−−−−

ocenę efektywności i gospodarności zarządzania finansowego (audyt działalności).

Instytucja audytu wewnętrznego, jest obligatoryjna w sektorze finansów publicznych, ale

jej przedmiotowy zakres i zastosowane obiektywne metody i procedury powodują, że ma

bardzo szerokie zastosowanie i dotyczy nieomal każdego przedsiębiorstwa.

W obowiązującym systemie prawnym nie ma jednolitych wymogów odnoszących się

do kontroli wewnętrznej rozumianej jako komórka kontroli wewnętrznej typu inspekcyjnego.

W Standardach kontroli wewnętrznej, do których można zaliczyć m.in. wytyczne w sprawie

standardów kontroli wewnętrznej wydane przez Międzynarodową Organizację Najwyższych

Organów Kontroli INTOSAI (www.intosai.org), oraz w zintegrowanym modelu kontroli

wewnętrznej CoSo (www.coso.org) stanowi się, że system kontroli wewnętrznej w jednostce,

w tym system kontroli finansowej, powinien obejmować m.in. oszacowanie ryzyka,

ś

rodowisko wewnętrzne, w tym: mechanizmy i środowisko kontroli, informacje

i komunikację oraz monitorowanie i nadzór systemu.

Komórka kontroli wewnętrznej to wyspecjalizowana jednostka, posiadająca szczególne

uprawnienia inspekcyjne czy też nawet dochodzeniowe. Kontrola inspekcyjna jako kontrola

ex-post, czyli kontrola wykonywana po zakończeniu procesu, umożliwia kierownikowi

jednostki monitoring i nadzór nad systemem kontroli wewnętrznej.

Obecnie komórka kontroli wewnętrznej powinna być traktowana jako narzędzie

zarządzania wykorzystywane do uzyskania racjonalnego zapewnienia, że zaprojektowany

przez kierownika jednostki system funkcjonuje zgodnie z obowiązującym prawem,

standardami, wewnętrznymi przepisami i procedurami oraz służy wytyczonym celom.

Racjonalne zapewnienie oznacza, że kierownik jednostki na podstawie wyników

inspekcyjnej kontroli nie może być w 100% pewien, że wykryto wszystkie nieprawidłowości,

ponieważ prace kontrolerów odnoszą się zazwyczaj do określonego wycinka działalności.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Współczesne podejście do działań inspekcyjnych kładzie nacisk na identyfikację

i eliminację przyczyn nieprawidłowości, zatem funkcja kontroli instytucjonalnej coraz

bardziej zbliża się do roli audytu i pełni również rolę prewencyjną zwłaszcza, jeżeli zalecenia

kontrolne są prawidłowo konstruowane i realizowane. Istnieje jednak zasadnicza różnica

pomiędzy tymi instytucjami, ponieważ kontrola instytucjonalna pełni również funkcję

ś

ledczo-represyjną, ustalając osoby winne zaniedbaniom czy też nieprawidłowościom,

ustalając zakres odpowiedzialności i przedstawiając materiał pozwalający na wyciągnięcie

odpowiedzialności służbowej lub prawnej. Instytucjonalna kontrola jest znacznie bardziej

dotkliwym elementem systemu zarządzania niż audyt wewnętrzny, który skupia się

na błędach systemowych.

Przykład:

Ustalenia audytu wewnętrznego wskazały, że jednostka zapłaciła część faktur, które

powinny zostać zakwestionowane. Audytor wewnętrzny ustalił, że przyczyną takiego stanu

rzeczy były luki w procedurach wewnętrznych w zakresie rozliczeń faktur. Audytor wskazał

luki i zaproponował rozwiązania. Komórka kontroli wewnętrznej w związku z ustaleniami

audytu, na polecenie kierownika jednostki, podjęła zadanie kontrolne polegające na ustaleniu

osób odpowiedzialnych za straty materialne. W wyniku kontroli ustalono, że zgodnie

z regulaminem organizacyjnym i zakresem obowiązków pracownika, osobą odpowiedzialną

za prawidłowy obieg faktur i projektowanie rozwiązań systemowych w tym zakresie był

pracownik A.M.

Współczesny system prawny w Polsce nie przedstawia jednolitych rozwiązań w zakresie

relacji odnoszących się do funkcji wewnętrznej kontroli inspekcyjnej i audytu wewnętrznego,

który jest instytucją stosunkowo młodą.

Gdzie szukać wskazówek dotyczących organizacji komórki kontroli wewnętrznej

W roku 2003 Rada Ministrów wydała na podstawie art. 30 ustawy o Radzie Ministrów

(Dz.U. z 2003 r., Nr 24, poz. 199 i Nr 80, poz. 717) rozporządzenie w sprawie szczegółowych

zasad i trybu przeprowadzania kontroli przez Kancelarię Prezesa Rady Ministrów (Dz.U.

Nr 146, poz. 1414), w którym zawarto wiele uregulowań mogących stanowić wzorzec

do opracowania

regulaminu

działania

komórki

kontroli

wewnętrznej.

W tekście

rozporządzenia zawarto uregulowania dotyczące uprawnień i obowiązków kontrolującego,

obowiązków i uprawnień kontrolowanego oraz dokumentowania przebiegu kontroli i jej

wyników.

Podobne rozwiązania można odnaleźć w szeregu aktów prawnych odnoszących się

do określonych działów administracji państwowej, czy też rodzajów inspekcji. Należy jednak

pamiętać, że rozwiązania te dotyczą raczej kontroli zewnętrznej, której pracownicy nie są

pracownikami jednostki kontrolowanej mogą, zatem zachować większą niezależność

w relacjach międzyludzkich i swobodzie działania.

Komórka kontroli wewnętrznej

Powołanie komórki kontroli wewnętrznej może nastąpić w wyniku zmiany statutu czy też

zmiany regulaminu organizacyjnego jednostki. Często można spotkać się z utworzeniem

jednoosobowego lub wieloosobowego stanowiska ds. kontroli wewnętrznej. W odniesieniu

do komórki kontroli wewnętrznej czy też wieloosobowego stanowiska ds. kontroli

wewnętrznej istotne jest wyznaczenie przez kierownika jednostki zarządzającego kontrolą

inspekcyjną.

Ponieważ nie istnieją wymogi prawne dotyczące kwalifikacji osoby zarządzającej

komórką kontroli wewnętrznej czy kontrolera, prawo decyzyjne w tym zakresie posiada

kierownik jednostki.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Kierownik jednostki może określić zestaw wymogów odnoszących się do osób, które

mogą zajmować się kontrolą inspekcyjną w jednostce. Im mniejsza komórka kontroli

wewnętrznej, tym oczekiwania wobec pojedynczego kandydata będą większe, większa

etatowo komórka pozwoli na specjalizację poszczególnych jej członków. Wymogi te, oprócz

podstawowych cech, tj. uczciwość, rzetelność, zdolności interpersonalne, będą zapewne

w dużej mierze zdeterminowane charakterem działalności, za jaką odpowiada dana

organizacja.

Struktura administracyjna komórki kontroli wewnętrznej określana jest w regulaminie

organizacyjnym, jednakże niezbędnym warunkiem prawidłowej realizacji zadań jest

regulamin działania lub instrukcja kontroli wewnętrznej. Dokumenty te określą zakres praw

i obowiązków kontrolerów, a także kontrolowanych, zasady i tryb przeprowadzania kontroli

oraz dokumentowania wyników.

Projekt Regulaminu powinien być opracowany przez zarządzającego komórką kontroli

wewnętrznej i przedstawiony do akceptacji kierownikowi jednostki. Regulamin musi być

udostępniony wszystkim pracownikom organizacji.

Zadanie zarządzającego komórką kontroli wewnętrznej powinno polegać przede

wszystkim na racjonalnym planowaniu działań kontrolerów, zapewnieniu warunków

do przeprowadzenia zadań kontrolnych, koordynacji kontroli wewnętrznych, nadzorze nad

jakością pracy kontrolerów i reprezentowaniu komórki w kontaktach z zewnętrznymi

instytucjami kontrolnymi oraz audytem wewnętrznym.

Zarządzający komórką powinien przedstawić kierownikowi jednostki taką propozycję

struktury organizacyjnej komórki, która będzie umożliwiała najbardziej efektywne

wykonywanie zadań kontroli inspekcyjnej. Na dzień dzisiejszy w Polsce brakuje wytycznych

odnoszących się do funkcjonowania komórki kontroli wewnętrznej pod kątem jej wielkości

czy też struktury organizacyjnej, jedynym kryterium, jakie można zastosować, jest

skuteczność działań inspekcyjnej kontroli wewnętrznej.

Planując strukturę, skład i liczebność etatową komórki kontroli wewnętrznej należy

niewątpliwie wziąć pod uwagę wielkość organizacji, jaka będzie podlegała kontroli, ilość

jednostek podległych i nadzorowanych, (jeżeli mają być objęte kontrolą inspekcyjną

wykonywaną przez organizowaną komórkę kontroli), złożoność działań jednostki i potrzeby

informacyjne kadry zarządzającej.

Jednym z najważniejszych elementów organizowania komórki kontroli wewnętrznej, jest

dobranie odpowiedniego składu osobowego komórki kontroli wewnętrznej. Każda

organizacja, niezależnie od profilu funkcjonuje w kilku podstawowych obszarach, które

niewątpliwie będą wymagały monitoringu i nadzoru, a co za tym idzie działań inspekcyjnych.

Tymi obszarami są m.in.: gospodarka finansowa, w tym planowanie i sprawozdawczość

budżetowa, rachunkowość, zamówienia publiczne, a także informatyka - w tym

bezpieczeństwo informatyczne oraz polityka kadrowa, prawo pracy i zarządzanie mieniem.

Kontrolerzy powinni posiadać odpowiedni zasób wiedzy w wymienionych dziedzinach.

Jednakże nie można zakładać, że każdy z kontrolerów będzie specjalistą we wszystkich

obszarach. Zespół kontrolerów powinien stanowić logiczną całość z punktu widzenia

posiadanej wiedzy, uzupełniać się oraz wspomagać nawzajem.

Tylko takie podejście gwarantuje skuteczność i profesjonalizm zespołów kontrolnych

W zależności od:

−

formy prawno-organizacyjnej (przedsiębiorstwo prywatne, przedsiębiorstwo państwowe,

spółka, itd.),

−

wielkości (mała, średnia, duża –firma),

−

zakresu działania (jeden czy kilka lub więcej rodzajów działalności),

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

−

zasobów finansowych i organizacyjnych, itd.,

usytuowanie i zakres kompetencji komórek kontroli (jedno- i wielostanowiskowych) może

być różne. Przykłady takie są przytoczone na stronach następnych.

Najistotniejszym jest, nie usytuowanie komórek kontroli wewnętrznej, lecz, spełnianie

funkcji monitorujących w sposób rzetelny, profesjonalny i korzystny dla firmy, w której te

komórki funkcjonują. Zrównoważony, długookresowy rozwój każdego przedsiębiorstwa,

w tym tak specyficznego jak przedsiębiorstwo filmowe i telewizyjne. W typowych

przedsiębiorstwach produkcyjnych, handlowych czy usługowych można przewidzieć

i zaplanować działalność dosyć precyzyjnie i z dużym wyprzedzeniem. Pomagają tu szeroko

rozbudowane badania marketingowe rynku ustalające m.in. stopień „przywiązania” klienta do

oferowanego produktu. Badania te w dziedzinie produkcji filmowej i telewizyjnej są trudne,

kosztowne i zwykle „spóźnione” w stosunku do bieżących oczekiwań klientów. Wymaga

utrzymania posiadanych i zdobywania nowych kluczowych kompetencji w strategicznych

obszarach działalności przedsiębiorstw filmowych i telewizyjnych. Kompetencje te są

niezbędnym gwarantem wysokiego poziomu konkurencyjności, który w tej branży jest

szczególnie ważny.

Wczesne i właściwe sygnalizowanie postępu bądź regresu w tym zakresie wymaga

spojrzenia wielokryteryjnego na ocenę procesów rozwojowych. Nie jest to możliwe bez

właściwie usytuowanej i funkcjonującej efektywnie kontroli wewnętrznej w każdym

przedsiębiorstwie, w tym także filmowym i telewizyjnym, którego działalność opiera się

w dużym stopniu na pracy osób zatrudnionych tylko do danego projektu np. filmu,

reklamówki, spotu wyborczego itp. oraz na współpracy z wieloma przedsiębiorstwami

w zakresie świadczenia usług czy wynajmu sprzęty, budynków, gruntów i innych rzeczy

niezbędnych do realizacji planowanych przedsięwzięć. Występuje tu różnorodność w zakresie

podejmowania decyzji organizacyjnych i finansowych (różne rodzaje umów, przetargi,

castingi, konkursy itd.). Stwarza to szereg trudności, ale i możliwości niegospodarności oraz

nadużyć, co ma wpływ na opłacalność działalności i opinię o przedsiębiorstwie.

Należy więc pamiętać, aby monitoringiem objąć co najmniej następujące wielkości:

−

czynniki potencjału działania (cele, strategie, struktury, procesy itd.),

−

czynniki potencjału wpływu (system motywacji, umiejętności, predyspozycje, tradycje,

a także uznawane wartości, know-how i in.),

−

osiągane rezultaty finansowe, rzeczowe, prestiżowe i in..

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

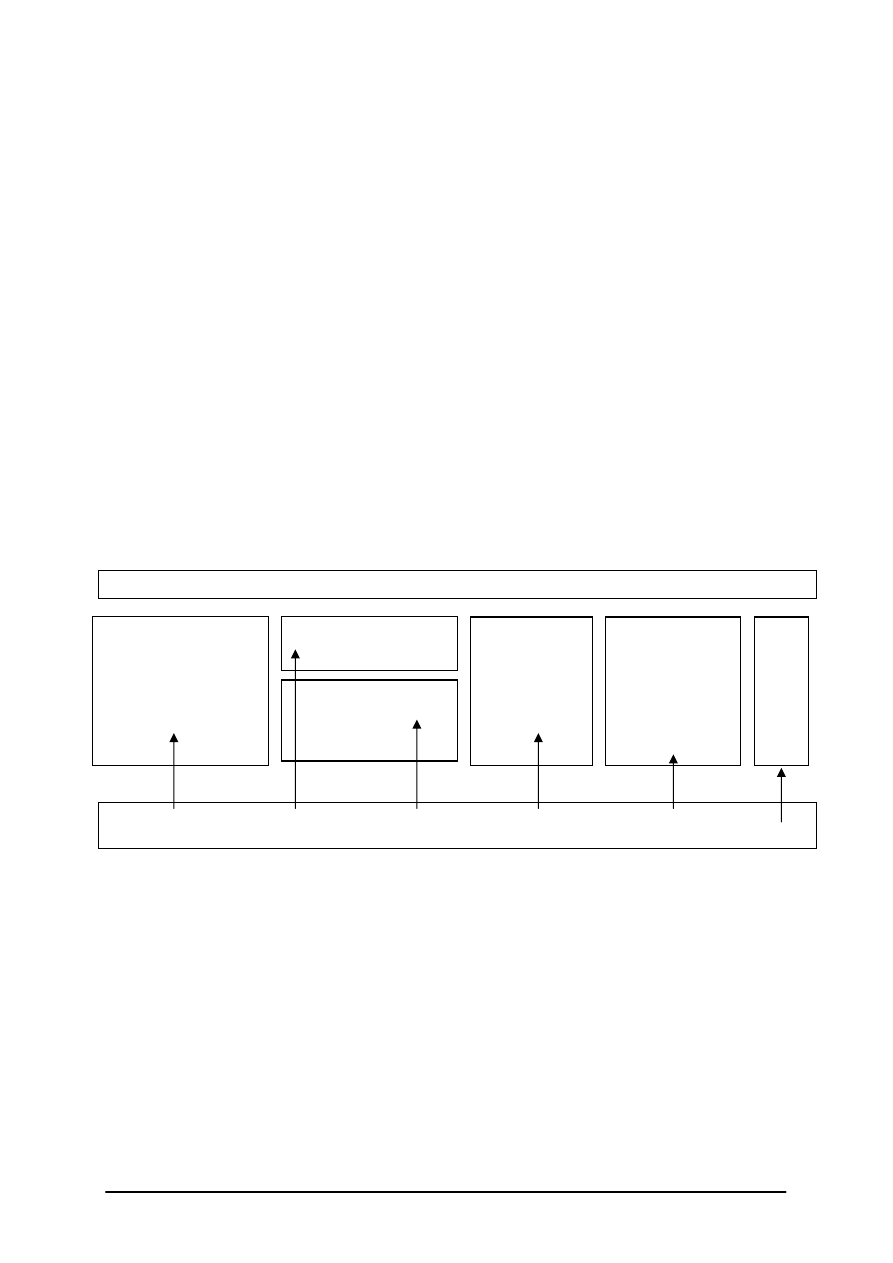

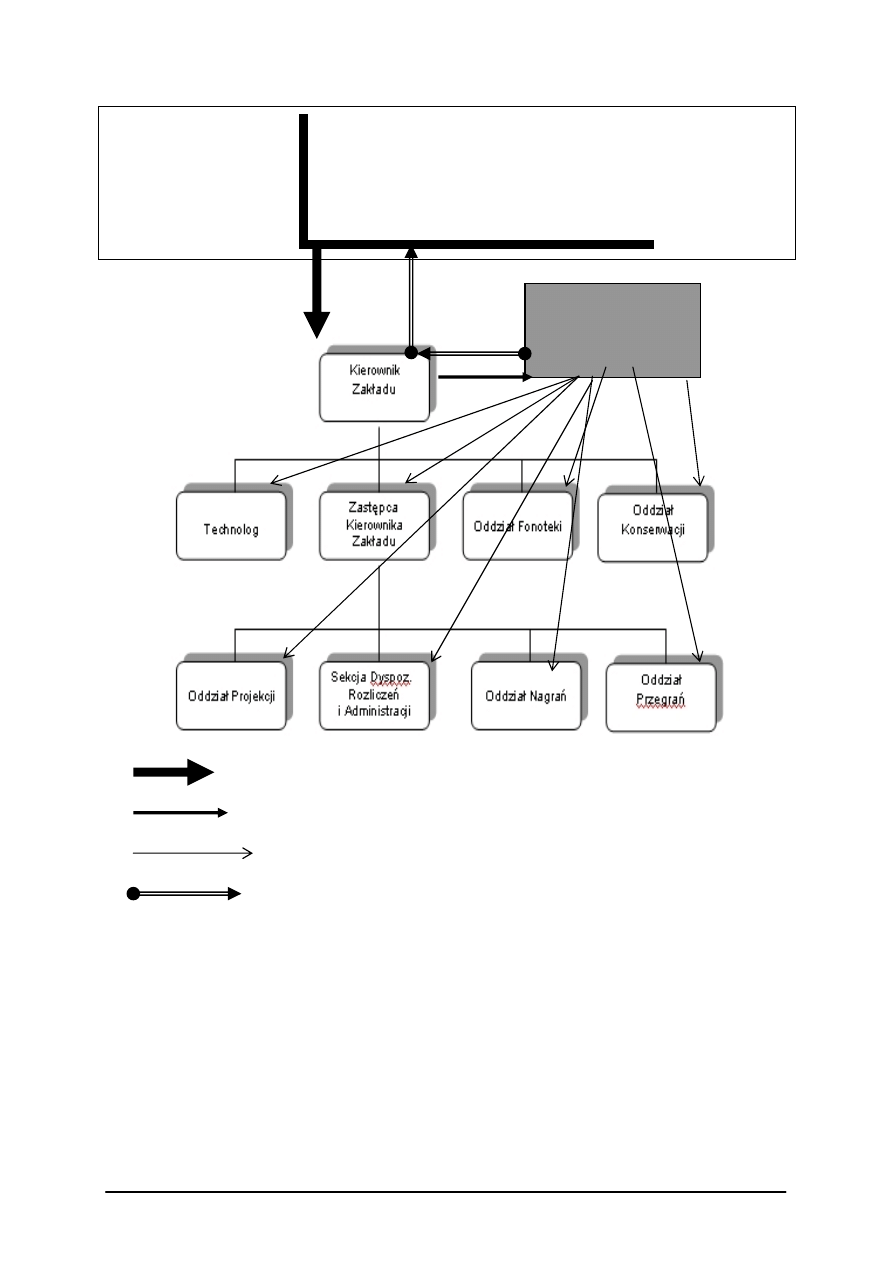

***WŁAŚCICIEL FIRMY ***

**DYREKTOR /PREZES FIRMY**

*V-DYREKTOR/PREZES RESORTOWY*

LEGENDA:

– decyzja o monitoringu, jego zakresie itd.,

– polecenia do wykonania monitoringu,

– jednostki zakładu objęte monitoringiem,

– raport z monitoringu.

Rys. 3. Schemat monitoringu wewnętrznego w Zakładzie Montażu i Dźwięku przedsiębiorstwa

filmowego/telewizyjnego [opracowanie własne]

STANOWISKO

KONTROLI

WEWNĘTRZNEJ

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

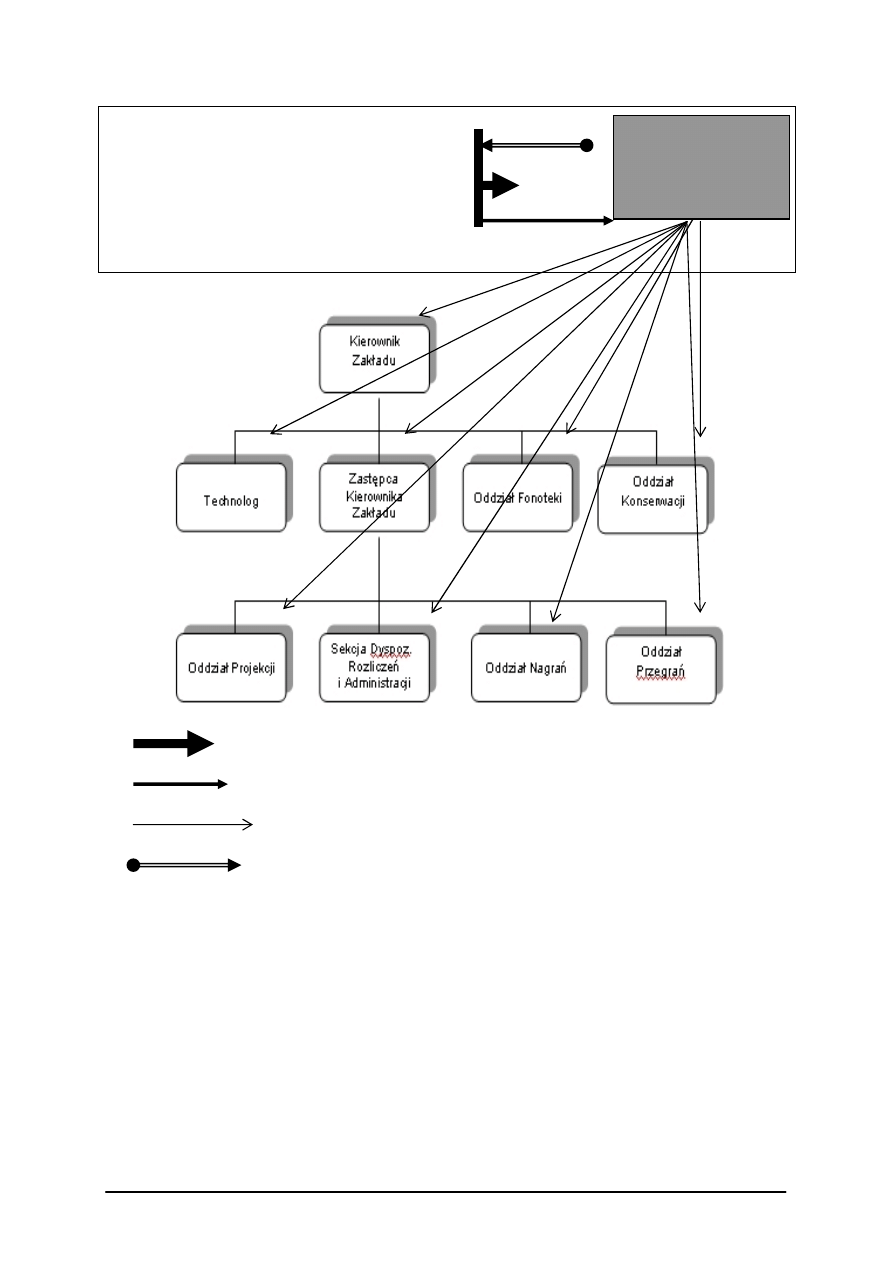

***WŁAŚCICIEL FIRMY ***

**DYREKTOR /PREZES FIRMY**

*V-DYREKTOR RESORTOWY*

LEGENDA:

– decyzja o monitoringu, jego zakresie itd.,

– polecenia do wykonania monitoringu,

– jednostki zakładu objęte monitoringiem,

– raport z monitoringu.

Rys. 4. Schemat (nr 2) monitoringu zewnętrznego w Zakładzie Montażu i Dźwięku przedsiębiorstwa

filmowego/telewizyjnego [opracowanie własne]

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Co to jest monitoring i jakie spełnia zadania?

2.

Jakie znasz kryteria podziału i rodzaje monitoringu?

3.

Czy potrafisz wymienić fazy działalności przedsiębiorstwa i zakres ich kontroli?

4.

Jakie elementy składają się na ogólny schemat diagnostyki?

5.

Jakie rozróżnisz formy kontroli przedsiębiorstw?

STANOWISKO

/DZIAŁ/

KONTROLI

WEWNĘTRZNEJ

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

6.

Jakie znasz formy kontroli wewnętrznej przedsiębiorstw?

7.

Co rozumiesz pod pojęciem „system kontroli wewnętrznej przedsiębiorstwa”?

8.

Co rozumiesz pod pojęciem „audyt”?

9.

Jakie elementy należy uwzględniać przy planowaniu komórek kontroli wewnętrznej?

4.1.3. Ćwiczenia

Ćwiczenie 1

Sporządź schemat struktury organizacyjnej uwzględniający komórkę kontroli

wewnętrznej wybranego działu/zakładu przedsiębiorstwa produkcji filmowej i telewizyjnej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

przeczytać uważnie treść ćwiczenia,

2)

wybrać z poprzednich jednostek modułowych np. JM 313[07].05.01 dział/zakład

przedsiębiorstwa produkcji filmowej i telewizyjnej,

3)

przeanalizować ponownie zakres jego działalności,

4)

narysować schemat struktury organizacyjnej wybranego działu/zakładu,

5)

„dorysować” do ww. schematu komórkę kontroli wewnętrznej,

6)

zaprezentować wynik pracy na forum klasy w ustalony, przez nauczyciela, sposób.

Wyposażenie stanowiska pracy:

−−−−

przepisy nt. kontroli wewnętrznej,

−−−−

wzory schematów struktur organizacyjnych różnych przedsiębiorstw,

−−−−

komputer z dostępem do Internetu,

−−−−

literatura wskazana przez nauczyciela.

Ćwiczenie 2

Opracuj regulamin kontroli wewnętrznej dla komórki kontroli wewnętrznej ujętej

w strukturze organizacyjnej wybranego działu/zakładu przedsiębiorstwa produkcji filmowej

i telewizyjnej (ćwiczenie 1).

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

przeczytać uważnie treść ćwiczenia,

2)

przeanalizować ponownie zakres obowiązków wybranego działu/zakładu,

3)

przeanalizować wzory regulaminów otrzymane od nauczyciela,

4)

zaprojektować regulamin dla komórki kontroli wewnętrznej,

5)

zaprezentować wynik pracy na forum klasy w ustalony, przez nauczyciela, sposób.

Wyposażenie stanowiska pracy:

−−−−

przepisy nt. regulaminów kontroli wewnętrznej,

−−−−

wzory regulaminów kontroli wewnętrznej różnych przedsiębiorstw,

−−−−

komputer z dostępem do Internetu,

−−−−

literatura wskazana przez nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Ćwiczenie 3

Uzupełnij przedstawiony rysunek określając kryteria podziału monitoringu bądź rodzaje

monitoringu.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

przeczytać uważnie treść ćwiczenia,

2)

przeanalizować materiał nauczania z poradnika dla ucznia, dotyczący ćwiczenia,

3)

uzupełnić rysunek - tabelę, wpisując właściwe nazwy i terminy,

4)

zaprezentować wynik pracy na forum klasy w ustalony, przez nauczyciela, sposób.

Lp. Kryterium

klasyfikacji

Rodzaj monitoringu

1

Podstawa prawna

2

1.

Monitoring zewnętrzny

2.

Monitoring wewnętrzny

3

1.

Monitoring pełny, kompleksowy ( )

2.

Monitoring częściowy, ............... ( )

3.

.............................................(zagrożone działy/zadania firmy)

4

Częstotliwość

obserwacji

5.

ś

ródła finansowania

1.

Monitoring finansowy ze środków ....................................

2.

Monitoring finansowany ze ...............................................

3.

Monitoring finansowany ze środków „.....................” w/w.

Wyposażenie stanowiska pracy:

−−−−

komputer z dostępem do Internetu,

−−−−

literatura wskazana przez nauczyciela.

4.1.4.

Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

zdefiniować pojęcie monitoringu?

2)

przedstawić zasady systemu kontroli wewnętrznej?

3)

rozróżnić kryteria i rodzaje kontroli wewnętrznej?

4)

wymienić działy korzyści z zastosowania audytu?

5)

scharakteryzować pojęcie „diagnostyka”?

6)

określić, jakie przepisy regulują zagadnienia zakresie kontroli

wewnętrznej?

7)

określić, jakie efekty daje prawidłowo prowadzona kontrola

wewnętrzna w przedsiębiorstwie filmowym i telewizyjnym?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

4.2.

Wykonanie budżetu jednostki organizacyjnej

przedsiębiorstwa filmowego i telewizyjnego

4.2.1. Materiał nauczania

Definicje, istota i rodzaje budżetu

Występuje wiele definicji budżetu, np.:

1)

Budżet, to ilość określonego zasobu (np. czasu, wody, energii, roboczogodzin), która

pozostaje do dyspozycji osoby albo organizacji.

2)

Budżet, to ilość określonego zasobu (np. jw.) przeznaczona na określone działania, cel,

bądź przedsięwzięcie, np. budżet kancelarii prezydenta, budżet gminy, budżet

marketingowy, inwestycyjny, budżet na określony projekt.

3)

Budżet, to propozycja, prognoza albo plan wyszczególniający ilość środków

potrzebnych w określonym okresie na sfinansowanie zamierzeń wraz z propozycjami

ź

ródeł finansowania, np. plan przychodów i wydatków na dany okres. Plan alokacji

ograniczonych środków w określonym okresie.

Budżet może dotyczyć dowolnej skali:

1)

od małej, np. budżetu poszczególnej osoby, budżetu domowego, budżetu zadania czy

przedsięwzięcia, np. produkcji określonego filmu itp.,

2)

ś

redniej, np. budżet zakładu czy budżet przedsiębiorstwa, budżet ministerstwa itp.,

3)

do wielkiej, np. Budżet Państwa Polskiego, Budżet Unii Europejskiej itp..

Budżet pełniący rolę prognozy może wykazywać nadwyżkę przychodów nad wydatkami,

może być zrównoważony (bilansować się) albo wykazywać deficyt.

Budżet pełniący rolę planu buduje się najczęściej opierając się na danych o wykonaniu

budżetu w poprzednim roku (danych historycznych) i dopasowując wzajemnie sumę

wydatków i przychodów, aby uzyskać określony wynik docelowy (np. zysk docelowy).

Szczególną metodą budowania budżetu jest tzw. zero budżetowania. W metodzie tej nie

bierze się pod uwagę danych historycznych, a budżet powstaje "od zera", poprzez dodawanie

kolejnych zadań bądź pozycji wydatków i jednoczesne określanie źródła ich finansowania.

W niektórych przedsiębiorstwach budowany jest budżet podwójny, składający się z budżetu

kapitałowego dotyczącego środków trwałych oraz budżetu operacyjnego.

Budżet operacyjny, zazwyczaj roczny, zawiera informacje o zadaniach, które mają być

sfinansowane oraz o koordynacji i harmonogramie przychodów i wydatków umożliwiającej

realizację planu. Jednym z zadań wewnętrznej kontroli finansowej w przedsiębiorstwie jest

badanie odchyłek od budżetu oraz analizowanie przyczyn odchyłek większych od ustalonej

odchyłki progowej.

W przedsiębiorstwach mających niskie koszty zmienne można stosować budżet sztywny,

który nie uwzględnia możliwych wahań poziomu aktywności gospodarczej przedsiębiorstwa.

W pozostałych przypadkach bardziej trafny jest budżet elastyczny.

Dobry budżet metodą na efektywne zarządzanie

Efektywne zarządzanie to takie, które przynosi zyski dla przedsiębiorstwa, zarówno

w wymiernej, czyli materialnej formie, jak i niewymiernej, czyli w postaci zgranego zespołu

pracowników, ich aktywności, zaangażowania itp. Skierowanie zarządzania na pierwszy

rodzaj zysków wiąże się z wzięciem pod uwagę środków przedsiębiorstwa, czyli budżetu.

Budżetowanie to nic innego jak zarządzania przedsiębiorstwem poprzez rzetelne

planowanie budżetu, z podziałem na sekcje odpowiedzialne za budżet w danym sektorze

gospodarki przedsiębiorstwa. Budżetowanie to jedna z form zarządzania poprzez controlling.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

W myśl controllingu w poszczególnych jednostkach przedsiębiorstwa tworzone są plany

cząstkowe, łączone na kolejnych szczeblach organizacji tak, by w końcu mógł powstać plan

działania całej firmy. Idąc w myśl tej koncepcji powinno tworzyć się budżety cząstkowe,

które połączone w całość tworzyłyby jeden wspólny budżet spójny z celami przedsiębiorstwa

i możliwy do realizacji przez wszystkie komórki.

Coraz częstsze stosowanie budżetowaniem jako instrumentu do wspomagania procesu

zarządzania wynika z wielofunkcyjności, jaką niosą ze sobą roczne budżety

.

Każdy budżet

nie jest przedsięwzięciem chwilowym, jest pewnym continuum, planem długookresowym.

Zważywszy na szereg konsekwencji, jakie niesie ze sobą zbagatelizowanie któregoś

z elementów planu, budżet daje gwarancję, że osoby odpowiedzialne za ich sporządzanie

będą świadomie planować przyszłą działalność ograniczając do minimum podejmowanie

nieprzemyślanych decyzji. Ponadto możemy stwierdzić, iż budżet pełni rolę przewodnika,

która umożliwia skuteczniejsze rozpoznawanie i rozwiązywanie konfliktów dzięki zespoleniu

i skoordynowaniu działań, a także dzięki sprawowaniu przez zarząd stałej kontroli

wzajemnych powiązań miedzy podległymi komórkami.

Funkcje i podział budżetu

Proces budżetowania może być również pośrednikiem w komunikacji między

kierownictwem firmy a podległymi szczeblami zarządzania w celu wykonania i koordynacji

działań zmierzających do osiągnięcia określonych założeń.

Dzięki temu budżet może stanowić swoisty sposób motywowania i sterowania

zachowaniami menedżerów. Co daje również możliwość oceny działań kadry kierowniczej na

podstawie zdolności realizacji celów, które wcześniej zostały przez nich określone

w budżecie.

Na podstawie przygotowanych danych sporządza się dwa rodzaje budżetów:

1)

operacyjne (są sporządzane dla wybranych segmentów działalności przedsiębiorstwa,

zawierają dane dotyczące działalności operacyjnej),

2)

finansowe budżety cząstkowe (są sporządzane dla całego przedsiębiorstwa; powinny

przedstawiać całościową sytuację finansową danego przedsiębiorstwa w formie

sprawozdań finansowych);które razem tworzą budżet zasadniczy.

Zatwierdzenie tego budżetu stanowi dla menedżerów konkretnych ośrodków

odpowiedzialności podstawę do realizacji planów zawartych w poszczególnych budżetach.

Ważne jest to, aby proces budżetowania nie zakończył się w momencie uzgodnienia

i zatwierdzenia poszczególnych budżetów.

Budżetowanie powinno trwać nieprzerwanie, bowiem okresowe porównania wielkości

zawartych w budżetach z wielkościami dotychczas osiągniętymi powinny dostarczać

informacji, aby można było w odpowiednim czasie poodejmować ewentualne środki zaradcze

konieczne dla prawidłowego zapewnienia realizacji założeń budżetów.

Należy też pamiętać o sporządzaniu sprawozdań z kontroli wykonania budżetu, które

mogą być pomocne przy konstruowaniu kolejnych.

Stosowanie budżetowania w przedsiębiorstwie jest dobrowolne, a zakres jego

wykorzystania oraz stosowane metody powinny być różne i dostosowane do indywidualnych

potrzeb jednostki gospodarczej. Jednak wybierające metodę zarządzania należy pamiętać, że

coraz częściej, to zastosowanie nowoczesnych metod zarządzania opartych w dużym stopniu

na decentralizacji, zaufaniu, inicjatywie, wiedzy, współdziałaniu pracowników oraz

kroczącym prognozowaniu pozwala na osiąganie preferowanych wyników finansowych.

Budżet to dwustronne zestawienie środków pieniężnych. Po stronie dochodów znajdują

się kwoty środków pieniężnych stanowiące przychody z tytułu sprzedaży określonych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

produktów, a po stronie wydatków - kwoty pieniężne odpowiadające przewidywanym

kosztom wykonania zadań. Kwoty te wyznaczają górną granicę wydatków na zawarte

w planie budżetowym zadania cząstkowe i rodzaje kosztów. Z pojęciem „budżet” można się

spotkać w przedsiębiorstwach, gdzie mamy do czynienia z budżetem reklamy, sprzedaży,

z budżetami jednostek organizacyjnych, a nawet poszczególnych stanowisk. Czasami

znaczenie kategorii budżetu sprowadza się do określonej sumy pieniędzy przeznaczonej na

dany cel, bez związku ze źródłem przychodów. Brak określenia tych źródeł sprawia, iż budżet

jest niekompletny i nie może spełniać swych zadań.

O ile budżet jest dokumentem, o tyle termin „budżetowanie” podkreśla aspekt

czynnościowy,

obejmujący

stosowanie

różnych

metod

i

technik

związanych

z przygotowaniem, realizacją i kontrolą budżetu. Budżetowanie jest to metoda bieżącego

zarządzania przedsiębiorstwem, określająca zasady planowania i wykorzystania środków

finansowych w celu efektywnego wykonania zadań produkcyjnych”.

Budżetowanie stanowi podzbiór zbioru metod i narzędzi zarządzania. Narzędzie to ma

charakter procedury, a więc pewnej obowiązującej w przedsiębiorstwie, sformalizowanej

organizacji pracy, opisanej w instrukcji budżetowania, która określa zasady tworzenia

i wykonania budżetu. Skoro budżetowanie stanowi jedną z metod zarządzania, zatem funkcje,

jakie ono pełni, powinny być zbieżne z funkcjami zarządzania.

Powiązania hierarchiczne między rodzajami budżetów

Pomiędzy budżetami istnieją hierarchiczne powiązania. Podstawowymi budżetami są

budżety zakładów, które po konsolidacji tworzą budżet przedsiębiorstwa. Pierwszym etapem

tworzenia budżetu zakładu jest opracowanie budżetów według miejsc powstawania kosztów

(MPK). Poszczególne zlecenia „absorbują” koszty z MPK podczas procesu produkcji.

Kluczem, według którego przenoszone są te koszty, jest pracochłonność przypadająca na

MPK. Taki układ hierarchiczny budżetów pozwala na sprawne przenoszenie kosztów na

poszczególne zlecenia, co z kolei umożliwia ocenę rentowności w podziale na poszczególne

zlecenia, zadania czy działy firmy.

Elementy składowe budżetu przedsiębiorstwa mogą być różne. Punktem wyjścia jest

zwykle budżet sprzedaży. Ma on wpływ na planowany rachunek zysków i strat oraz na budżet

kosztów sprzedaży i zarządu, a ponadto wyznacza on wartość planowanej produkcji. Budżet

produkcji korygowany jest o zapasy końcowe np. materiałów itp. – stosownie do branży

i specyfiki przedsiębiorstwa. Budżet produkcji powinien uwzględniać budżety materiałów

bezpośrednich, płac bezpośrednich i pośrednich oraz kosztów wydziałowych. Tak

skorygowany budżet produkcji oraz budżet sprzedaży i zarządu tworzą planowany rachunek

zysków i strat, planowane przepływy pieniężne oraz planowany bilans. Głównym

dokumentem systemu budżetowania jest budżet roczny zwany też budżetem głównym. Jego

przykładową strukturę przedstawia schemat Rys. 5.

Opracowanie budżetu poprzedza etap przygotowań, podczas którego określa się:

−

planowaną sprzedaż,

−

wydatki na materiały,

−

poziom kosztów osobowych,

−

wydatki na inwestycje, remont i czynsze,

−

wydatki na reklamę i promocję,

−

wydatki na badania.

Etap opracowania budżetu składa się często z następujących elementów:

1)

opracowanie budżetów według miejsc powstawania kosztów (MPK),

2)

budżet – wersja 1,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

3)

budżet – wersja 2,

4)

budżet – wersja ostateczna.

Budżet roczny zakładu jest zbliżony pod względem konstrukcji do budżetu całego

przedsiębiorstwa. Istotną różnicą jest to, iż budżet przedsiębiorstwa stanowi sumę budżetów

poszczególnych zakładów, a budżet zakładu powstaje w wyniku zsumowania budżetów

poszczególnych miejsc powstawania kosztów zakładu.

Budżety według miejsc powstawania kosztów

Tworzenie budżetów według miejsc powstawania kosztów (MPK) jest pierwszym etapem

tworzenia budżetu. Za sporządzanie budżetów MPK odpowiada dział controllingu

ekonomicznego zakładu (ME). Do procesu tworzenia tych budżetów ME ma obowiązek

włączać osoby odpowiedzialne za realizację i kontrolę budżetu danego MPK i koordynować

ich pracę tworząc harmonogram zawierający informacje, kto i w jakim terminie przekazuje

niezbędne dane. Założenia budżetowe zakładu są punktem wyjścia do ich podziału na

poszczególne miejsca powstawania kosztów. Przełożenie budżetu zakładu na poszczególne

MPK następuje w wyniku dyskusji i negocjacji gospodarzy MPK z Działem Controlingu

Ekonomicznego. Podstawowym kryterium decydującym o ilości „przyznawanych” kosztów

jest ich planowany poziom: im wyższe planowane koszty, tym większy limit kosztowy.

Dyskusje i negocjacje dotyczą np. możliwości redukcji kosztów poprzez oszczędności itp.

Z reguły jednak pozycje z poprzedniego budżetu rocznego MPK korygowane są

o współczynnik wzrostu inflacji. Dzieje się tak, dlatego, iż większość procesów, (choć nie

wszystkie) jest zoptymalizowana, a dalsze obniżanie kosztów poprzez oszczędności jest

ograniczone brakiem rezerw i mogłoby źle wpłynąć na bezpieczeństwo pracy. Ostatecznego

zatwierdzenia budżetów, MPK dokonuje Zarząd przedsiębiorstwa. Podział limitów kosztów

na poszczególne miesiące dokonywany jest w fazie tworzenia budżetu. Kryterium podziału

kosztów na dane miesiące jest okres, w którym koszty te występują. Prawidłowe rozpisanie

budżetu rocznego MPK na poszczególne miesiące jest bardzo ważne, ponieważ

nieprzewidziana akumulacja kosztów mogłaby spowodować chwilową utratę płynności

finansowej.

Główne pozycje w budżetach MPK to:

−−−−

amortyzacja,

−−−−

materiały (technologiczne i pomocnicze, biurowe itd.),

−−−−

energia (elektryczna, woda),

−−−−

usługi transportowe,

−−−−

usługi remontowe,

−−−−

wynagrodzenia z narzutami,

−−−−

usługi informatyczne,

−−−−

koszty szkoleń,

−−−−

czynsze dzierżawne,

−−−−

inne koszty (opłaty pocztowe, telekomunikacyjne, delegacje, reklama itd.).

Każde MPK korzystające z kooperacji zaopatrzeniowej posiada budżet kooperacji.

Pracownicy ze spółek podwykonawców są rozliczani na podstawie kart pracy, czyli na takich

samych zasadach jak zatrudnieni na stałe w przedsiębiorstwie (nie dotyczy to rozliczanych

kosztów roboczogodziny i ich zarobków).

Budżetowanie zleceń

Oprócz budżetów według miejsc powstawania kosztów (MPK) tworzone są budżety

zleceń. Pozwala to na planowanie oraz kontrolę kosztów w podziale na poszczególne

zlecenia. System budżetowania powinien umożliwiać szybkie oszacowanie kosztów

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

produktów już na etapie zapytania ofertowego. Zanim jednak powstaną budżety zleceń,

konieczne jest opracowanie przez dział controllingu ekonomicznego - na podstawie budżetów

MPK - stawek kosztów osobowych oraz wydziałowych budżetowych dla każdego MPK. Są

one wykorzystywane do przenoszenia kosztów z MPK na budżety zleceń. Na budżet zlecenia

składają się koszty materiałów bezpośrednich, wydziałowe, osobowe i inne.

Kontrola kosztów

Kontrolowaniem kosztów miejsc powstawania kosztów oraz zleceń powinien zajmować

się dział controllingu ekonomicznego zakładu (ME). Kontrola kosztów według MPK odbywa

się poprzez zestawienie danych z budżetu MPK z rzeczywistymi kosztami funkcjonowania.

Można dzięki temu określić, ile kosztów MPK przeszło, na zlecenia, co się dzieje ze

stawkami wydziałowymi, czy wszystkie koszty MPK zostały przeniesione na zlecenia.

Przykładem pozytywnej roli kontroli kosztów jest wpływ kierowników projektów (zadań)

na ilość zużywanych materiałów technologicznych i pomocniczych, na transport wewnętrzny,

niektóre remonty, usługi zewnętrzne i inne usługi. Powinni otrzymywać oni, co miesiąc

zestawienie pobranych materiałów pośrednio produkcyjnych, a ich bezpośrednie połączenie

z wysokością premii może poskutkować np. zmniejszeniem zużycia energii. Widać tu

wyraźnie motywującą funkcję budżetowania. W podobny sposób kontrolowane są zlecenia.

Najpierw, w sekcji ofertowej, powstaje budżet zlecenia, a następnie poszczególne pozycje

tegoż budżetu są porównywane z kosztami poniesionymi podczas realizacji zlecenia.

Obliczana jest różnica jednostkowa i kwotowa.

Jeśli wystąpią znaczące różnice między planem a wykonaniem, w celu wyjaśnienia

różnic, powinna nastąpić konfrontacja pomiędzy kierownikami jednostek produkcyjnych

a komórką controllingu.

W celu dokładniejszego przeanalizowania rozkładu kosztów i ich kontroli, przeprowadza

się analizę absorpcji kosztów podczas procesu produkcyjnego. Oblicza się w ten sposób

planowany i rzeczywisty techniczny koszt wytworzenia (TKW) oraz odchylenia od

poszczególnych pozycji.

Na podstawie planowanych kosztów MPK wyliczana jest przez ME roczna godzinowa

stawka kosztów osobowych (średnia dla całego MPK) oraz stawka wydziałowa budżetowa.

Za pomocą tych stawek przenoszone są na zlecenia koszty MPK. Czy jednak wszystkie te

koszty są przenoszone? Aby odpowiedzieć na to pytanie, ME porównuje, co miesiąc sumę

poniesionych kosztów każdego MPK z sumą kosztów danego MPK we wszystkich zleceniach

badanego miesiąca.

Różnica porównywanych wielkości może wystąpić z dwóch powodów:

1)

planowana liczba godzin pracy dla MPK może być w rzeczywistości inna z powodu np.

dodatkowej zmiany lub przestoju,

2)

podczas tworzenia budżetu zlecenia przyjmuje się stawkę osobową średnią dla danego

MPK, a w rzeczywistości na zlecenia wpływają koszty osobowe, w których do obliczeń

stosuje się indywidualne stawki dla każdego z pracowników.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Rys. 5. Schemat struktury budżetu głównego wytwórni filmowej [opracowanie własne]

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Co to jest budżet?

2.

Jakiej skali może dotyczyć budżet?

3.

Jakie role może pełnić budżet?

4.

Jakie funkcje może pełnić budżet?

5.

Jakie znasz rodzaje budżetu?

6.

Co to jest „budżetowanie”?

7.

Co się określa na etapie przygotowania budżetu?

8.

Jakie koszty stanowią podstawowe pozycje w budżetach MPK?

9.

Kto powinien zajmować się kontrolą kosztów wg MPK?

Budżet sprzedaży

Budżet

zapasów

Budżet produkcji:

1)Zakładu Budowy Dekoracji

2)Zakładu Techniki Zdjęciowej

3)Zakładu Montażu i Dźwięku

4)Zakładu Inscenizacji

5)Zakładu Zaplecza Technicznego

Produkcji

Budżet kosztów ogólnych

1.

Koszty zarządu

2.

Koszty administracji

Budżet wynagrodzeń

i honorariów

Budżet kosztów

pośrednich

Budżet

pieniężny

Budżet

materiałów

Budżet

inwestycyjny

Budżety inne

BILANS

PRO FORMA

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

4.2.3. Ćwiczenia

Ćwiczenie 1

Opracuj projekt budżetu na realizację filmu o Twojej klasie.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

przeczytać uważnie treść ćwiczenia,

2)

wybrać z poprzednich jednostek modułowych informacje o produkcji filmowej

i telewizyjnej,

3)

przeanalizować treści związane z organizacją produkcji filmu,

4)

przeanalizować otrzymane od nauczyciela wzorcowe projekty budżetu,

5)

opracować projekt budżetu,

6)

zaprezentować wynik pracy na forum klasy w ustalony, przez nauczyciela, sposób.

Wyposażenie stanowiska pracy:

−−−−

wzorcowe projekty budżetu,

−−−−

komputer z dostępem do Internetu,

−−−−

literatura wskazana przez nauczyciela.

Ćwiczenie 2

Opracuj schemat struktury budżetu głównego dla Twojej firmy.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

przeczytać uważnie treść ćwiczenia,

2)

ustalić rodzaj i zakres produkcji realizowanej przez Twoją firmę,

3)

wybrać z poprzednich jednostek modułowych informacje o produkcji filmowej

i telewizyjnej w zakresie związanym z Twoją firmą,

4)

przeanalizować treści związane organizacją produkcji w Twojej firmie,

5)

przeanalizować otrzymane od nauczyciela wzorcowe projekty struktury budżetu

głównego,

6)

opracować projekt struktury budżetu głównego dla Twojej firmy,

7)

zaprezentować wynik pracy na forum klasy w ustalony, przez nauczyciela, sposób.

Wyposażenie stanowiska pracy:

−−−−

wzorcowe projekty struktury budżetu głównego,

−−−−

komputer z dostępem do Internetu,

−−−−

literatura wskazana przez nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

określić rodzaje i skale budżetów?

2)

scharakteryzować budżet przedsiębiorstwa?

3)

określić funkcje budżetu?

4)

określić, kto jest upoważniony do sporządzania budżetu?

5)

określić, kto jest upoważniony do kontroli wykonania budżetu?

6)

określić, znaczenie kontroli wykonania budżetu?

7)

sporządzić budżet dla swojej własnej firmy

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

4.3. Raport pracy studia telewizyjnego

4.3.1. Materiał nauczania

Z terminem „raport” spotykamy się w wielu sytuacjach, np. raport o stanie pogody, raport

o stanie państwa, raport o stanie gospodarki, raport o stanie negocjacji, raport wojskowy,

raport finansowy, raport w Excelu i inne. W słownikach na temat zwykle określa się raport

jako pewien rodzaj sprawozdania, relacji czy meldunku sporządzanego dla zwierzchnika lub

nadrzędnej instytucji. Raport może być składany w formie ustnej np. meldunek lub relacja

o sytuacji powodziowej w kraju, o stanie zadłużenia przedsiębiorstwa, o wynikach konkursu

filmowego itp. Raporty składane w formie pisemnej mają często wartość dokumentu, o ile

zostały podpisane przez osoby upoważnione do ich składania. Raporty pisemne mogą

występować także jako meldunki czy relacje pisemne, a najczęściej występują w formie

notatki służbowej lub sprawozdania. Raport może dotyczyć poszczególnej, indywidualnej

sytuacji, np. raport przełożonego o pracy pracownika A.X., zatrudnionego w studiu

telewizyjnym na okres próbny, w celu podjęcia decyzji nt. jego dalszego zatrudnienia, raport

o stanie sprzętu technicznego niezbędnego do zleconej produkcji itd. Raport może dotyczyć

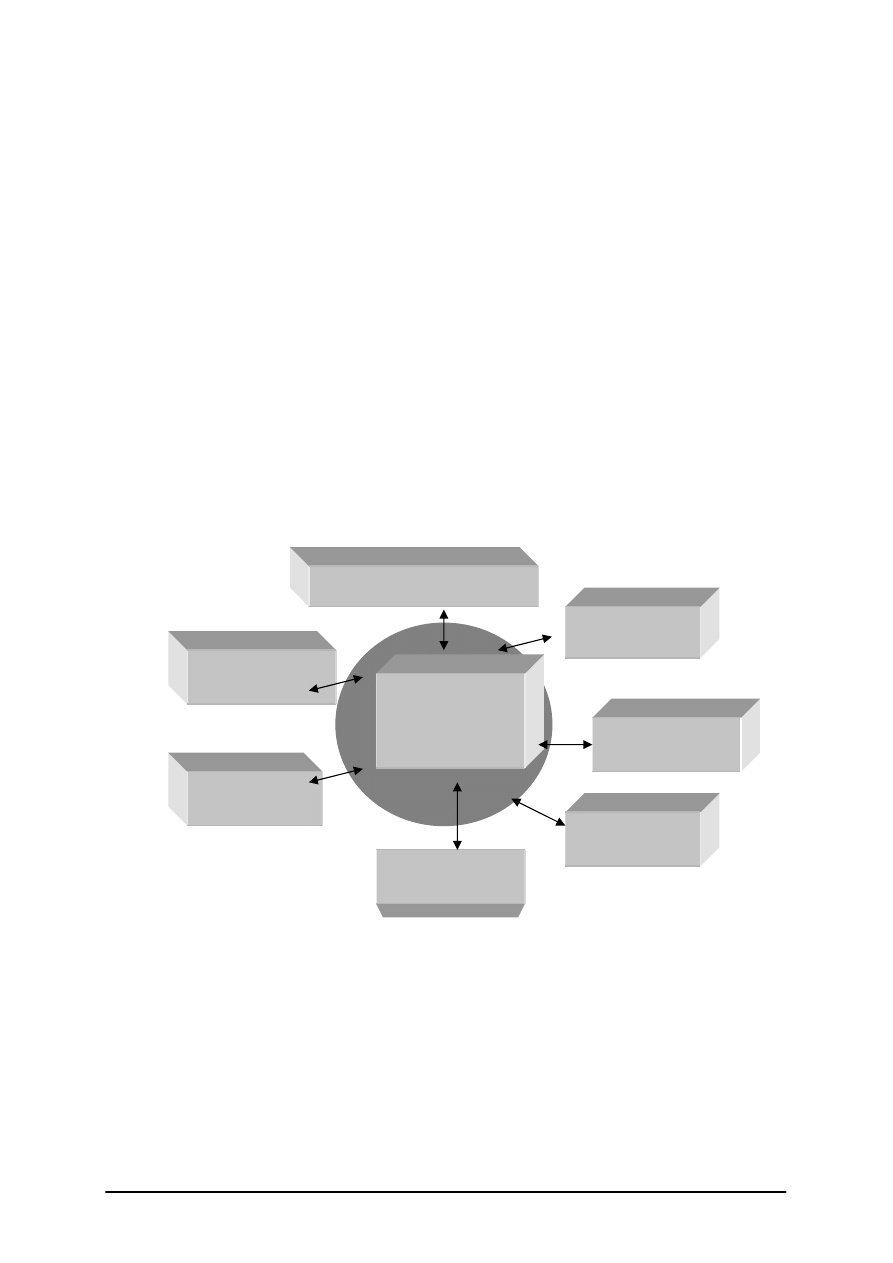

wszystkich dziedzin funkcjonowania i zarządzania firmy, np. jak na rys. 6, gdzie podano

przykład raportowania całej firmy funkcjonującej w zintegrowanym systemie zarządzania.

Rys. 6. Zintegrowany system zarządzania [opracowanie własne]

Raport może być „prosty” i mniej lub bardziej złożony. Raport prosty może być np.

w formie meldunku ustnego: „Szefie, wszystko w porządku” itp. Raport złożony może być

mieszany np. częściowo ustny np. relacja o wykonaniu zadań produkcyjnych studia

filmowego w I kwartale danego roku, (co wykonano, a co nie), a w pozostałej części pisemny

– wykazy, liczby, wskaźniki, dokumenty dotyczące tematu raportu.

Raport może dotyczyć wielu zagadnień związanych z funkcjonowaniem firmy, np. opisu

rynku, misja i strategia firmy, czynników tworzących wartość firmy, zasad zarządzania firmy,

Zintegrowany

System

Zarządzania

1.Zarządzanie

informacją

3. Zamówienia

2. Planowanie

i kalkulacja

5. Produkcja,

usługi.

4. Gospodarka

magazynowa

6. Gospodarka

finansowa

7. Statystyki i raporty

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

organizacji firmy, tworzenia, wykorzystywania i ochrony informacji operacyjnych, analizy

finansowej, stanu i zmian dotyczących akcji firmy, planów i zamierzeń firmy itd. Coraz

częściej przedmiotem raportu są zagadnienia związane z ryzykiem działalności, kontroli

wewnętrznej oraz, ,,szeroko rozumianych” – konkurencji, strategii działania i finansów

przedsiębiorstwa.

Nowoczesny raport - systemy elektronicznego obiegu dokumentów

Nikogo dzisiaj nie trzeba przekonywać, że wraz z rozwojem społeczeństwa

informacyjnego najcenniejszym towarem stała się informacja, której wartość jest, co najmniej

równoważna, a często nawet przewyższa wartość dóbr materialnych. W związku z tym

szczególne znaczenie ma przesyłanie, przetwarzanie oraz przechowywanie informacji.

Nowoczesne przedsiębiorstwo, które walczy o utrzymanie lub zdobycie lepszej pozycji na

rynku, inwestując w rozwój infrastruktury wewnętrznej pod kątem zarządzania informacją nie

tyle zwiększa swoje szanse, co wręcz chroni się przed nieuchronną klęską w przypadku

zaniedbania usprawnień na tym polu. Tradycyjny, papierowy obieg dokumentów stopniowo

ustępuje miejsca elektronicznemu, który wiąże się z niesamowitym usprawnieniem

przesyłania, przetwarzania oraz przechowywania informacji i przeciwko któremu trudno

znaleźć sensowne argumenty. Systemy elektronicznego obiegu dokumentów są już właściwie

standardem w poważnych przedsiębiorstwach. Coraz więcej małych i średnich firm również

docenia zalety takiego rozwiązania. Ponadto w niedalekiej przyszłości system

elektronicznego obiegu dokumentów obejmie całą sieć administracji publicznej. Już dziś jest

stosowany w wielu urzędach (przykładowo Urząd Służby Cywilnej wdrożył elektroniczny

system obiegu dokumentów, dok-Navigator firmy Compare).

System elektronicznego obiegu dokumentów zakłada umniejszanie roli papieru jako

nośnika danych na rzecz zapisu cyfrowego. Ostatecznym stadium rozwoju takiego systemu

jest całkowita rezygnacja z papierowej formy dokumentu. Oczywiście na dzień dzisiejszy nie

jest jeszcze możliwe całkowite wyrzeczenie się tradycyjnych metod przechowywania

informacji (wynika to z różnych względów, ale przeważnie związane jest z czynnikiem

ludzkim, np. utrwalonymi nawykami), jednak każdy krok w tym kierunku owocuje znacznym

usprawnieniem funkcjonowania przedsiębiorstwa czy też instytucji. Dzięki wykorzystaniu

możliwości jakie dają współczesne komputery, system elektronicznego obiegu dokumentów

przyspiesza i automatyzuje wiele czynności, równocześnie zmniejszając, a często nawet

całkowicie eliminując ryzyko popełnienia błędu (np. w przypadku numeracji dokumentów).

System elektronicznego obiegu dokumentów umożliwia klasyfikację i segregację

elektronicznych wersji dokumentów w całkowicie dowolny, definiowany przez użytkownika

sposób. Forma dokumentu nie jest w żadnych sposób ograniczana - rolę dokumentu może

pełnić zarówno zeskanowany obraz papierowej wersji, plik edytora tekstu Word, wiadomość

e-mail albo dowolny inny zapis w postaci zrozumiałej dla komputera. Jednym

z podstawowych, naturalnych sposobów klasyfikacji jest podział na dokumenty

przychodzące, wychodzące i wewnętrzne. Można także dokonać dekretacji wprowadzanego

dokumentu, czyli przypisania go do odpowiedniego działu. Lista dostępnych działów zwykle

definiowana jest na początku pracy z programem w kształcie dostosowanym do struktury

i potrzeb przedsiębiorstwa. Ponadto niezależnie od powyższych sposobów klasyfikacji

dokument dotyczący konkretnej sprawy może zostać z nią powiązany za pomocą

odpowiedniego pola.

Spośród wielu innych narzędzi służących do standardowej klasyfikacji i segregacji

dokumentów warto wspomnieć jeszcze pole "Temat", które zawiera informacje

o temacie/rodzaju sprawy, której dotyczy dany dokument, różnorodne pola terminów

związanych z dokumentem (np. data wpisu) oraz pola przechowujące dane korespondenta

(tzn. adresata lub nadawcy). Kolejnym, bardziej spersonalizowanym od wyżej wymienionych,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

sposobem grupowania dokumentów są tzw. pakiety. Każdy użytkownik tworzy swoje własne

pakiety, stosownie do preferowanej (lub po prostu specyficznej dla pełnionego stanowiska)

organizacji pracy. Definicja pakietu obejmuje jego nazwę oraz krótki opis (np. oferty, faktury

VAT, zawiera wszystkie pisma dot. faktury VAT – zamówienie, specyfikację, reklamacje

itp.).

Ze względu na specyfikę zapisu cyfrowego wyszukanie wszystkich dokumentów

związanych z konkretną sprawą/miejscem/osobą/itd. jest niesamowicie proste i szybkie - całą

pracę wykonuje komputer w oparciu o zdefiniowane kryteria, przeszukując opisy

dokumentów zgromadzonych w systemie. W skutek tego cały proces trwa maksymalnie

kilkanaście sekund, z czego i tak lwią część zajmuje definiowanie kryteriów przez

użytkownika - komputer swoją część pracy wykonuje błyskawicznie.

O charakterze widocznych dokumentów decydują kryteria wyszukiwania określane za

pomocą filtra. Modyfikując ustawienia filtra użytkownik szybko odnajdzie każdy potrzebny

mu dokument lub grupę dokumentów. Praktycznie każda zapisana w systemie informacja

o dokumencie może posłużyć jako kryterium wyszukiwania. Wśród nich są m.in.: status

dokumentu, daty, dekretacja, rodzaj sprawy, dane korespondenta i inne. Mimo że tych danych

jest wiele, nie oznacza to, że za każdym razem trzeba określać wszystkie rodzaje kryteriów:

pola formularza do definiowania kryteriów zawierające informacje, których nie ma potrzeby

uwzględnić przy wyszukiwaniu zwykle można pozostawić niewypełnione.

Bardzo

przydatną

cechą

elektronicznego

obiegu

dokumentów

jest

system

automatycznych powiadomień. Przykładowo można ustawić, aby osoba bezpośrednio lub

pośrednio (np. prezes, dyrektor wytwórni filmowej, kierownik studia telewizyjnego)

zainteresowana daną sprawą otrzymała wiadomość o zbliżającym się terminie ważności

(termin realizacji i emisji filmu reklamowego), jego upłynięciu, o zamknięciu sprawy lub

o innych zdarzeniach z nią związanych, jeśli tylko będzie to potrzebne.

Rozbudowane funkcje generowania różnego rodzaju raportów i zestawień

(sprawozdań) ułatwiają zarządzanie i monitorowanie pracy przedsiębiorstwa zarówno

w makroskali (całej organizacji, całego przedsiębiorstwa), czy też na poziomie zakładów,

działów, jak i w odniesieniu do konkretnych pracowników. Pozwala to m.in. błyskawicznie

zlokalizować tzw. „wąskie gardła" i podjąć odpowiednie kroki w celu ich wyeliminowania,

a co za tym idzie optymalizacji i udoskonaleniu działania przedsiębiorstwa.

Raport pracy studia telewizyjnego może dotyczyć wielu z wyżej omówionych zagadnień,

od lokalizacji, wyposażenia, kwalifikacji obsługi studia po „wyliczenie” wykonanej

produkcji, np. tytuły filmów, ich rodzaju czy sposobu opracowania (produkcja

długometrażowa, koprodukcja, film fabularny, animowany, seryjny, na nośniku

ś

wiatłoczułym, dubbing, kopie filmowe itd.) oraz mniej lub bardziej szczegółowy opis

dotychczasowych osiągnięć (miejsca w konkursach i na festiwalach filmowych)

i przewidywanych projektów - szczególnie tych nagłośnionych już medialnie.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

W jakich sytuacjach spotykamy się z terminem „raport”?

2.

Jakie znasz formy i rodzaje raportów?

3.

Co to jest „raport prosty” i „raport złożony”?

4.

Jakich

dziedzin

może

dotyczyć

raport

przedsiębiorstwa

funkcjonującego

w zintegrowanym systemie zarządzania?

5.

Na czym polega istota systemu elektronicznego obiegu dokumentów?

6.

W jaki sposób elektroniczny system obiegu dokumentów ułatwia raportowanie pracy?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

4.3.4. Ćwiczenia

Ćwiczenie 1

Na podstawie otrzymanych informacji dotyczących wyposażenia studia telewizyjnego,

napisz raport w formie ustalonej przez nauczyciela dla potencjalnych klientów firmy.

Przykład informacji o Twoim studio:

Powierzchnia 249 m kw. , widownia 67 m kw., Mikser wizji: Sony DVS-7250 Typ

BKDS-7026, Still store: Pinnacle Lightning 1000, Urządzenie do efektów cyfrowych

Pinnacle DV EXTREME, Syntetyzer napisów Pinnacle FX DEKO, Kamery: SONY

BVP-570P/A - 4 szt., Magnetowidy: Betacam SP - SONY BVW-75P, AMPEX CVR-

65P, DXC-D30WSPH - 1 szt. (możliwość zainstalowania dodatkowych kamer), SONY

PVW-650P, magnetowidy cyfrowe w standardzie DVC Pro50, Nastawnia światła:

AGAT 60x5kMikser fonii: Studer 980 - 20 wejść mono, 4 wejścia stereo, Źródła światła

(na życzenie możliwość doinstalowania dodatkowych świateł):Martin PAL 1200 – 8 szt.

(efektowe!) ADB SP 50, ADB SP 20 - 16 szt., ADB SP 10 - 26 szt., ADB SH 10 - 2 szt.,

ADB SH 20 - 2 szt., ARRI Studio 1000 - 6 szt., Techfilm OS-1 - 12 szt., Sachtler

Widescreen 2500 HVM - 14 szt., Sachtler Widescreen 1250 H - 8 szt., Thomas D 1001 P

- 24 szt., Thomas D 1004 P - 8 szt., ADB Spot DS. 105 – 2, 8 grup, 8 aux, 2 sumy

stereo, 1 suma mono, 11 modułów dynamicznych, , Mikroporty: Sennheiser SKM

5000/SK 50 UHF/EM 3032 - 8 szt., (na życzenie - możliwość zainstalowania

dodatkowych mikrportów),, Nagłośnienie estradowe: mikser Soundcraft K1 (8 we),

kolumny głośnikowe JBL SP215-9, wzmacniacz MPA 1100 W, Monitory studyjne: