ZEWNĘTRZNE ŹRÓDŁA FINANSOWANIA

DZIAŁALNOŚCI PRZEDSIĘBIORSTWA.

1. ZARZĄDZANIE ZEWNĘTRZNYMI ŹRÓDŁAMI FINANSOWANIA DLA POTRZEB

ROZWOJU DZIAŁALNOŚCI DANEGO PRZEDSIĘBIORSTWA.

Fundusze i kapitały stanowiące wewnętrzne źródło finansowania przedsiębiorstwa

mają ograniczone rozmiary i zazwyczaj nie wystarczają do sfinansowania wszystkich

potrzeb związanych z działalnością gospodarczą danego przedsiębiorstwa. Niezbędne

tym samym staje się poszukiwanie źródeł finansowania „na zewnątrz”

przedsiębiorstwa. Inaczej finansowanie zewnętrzne można określić jako finansowanie

pożyczonym kapitałem nie należącym do przedsiębiorstwa. Kapitał dostarczany jest

poprzez wierzycieli, którzy nie stają się tym samym współwłaścicielami, a jedynie przez

określony czas przedsiębiorstwo jest ich dłużnikiem. Z ekonomicznego punktu widzenia

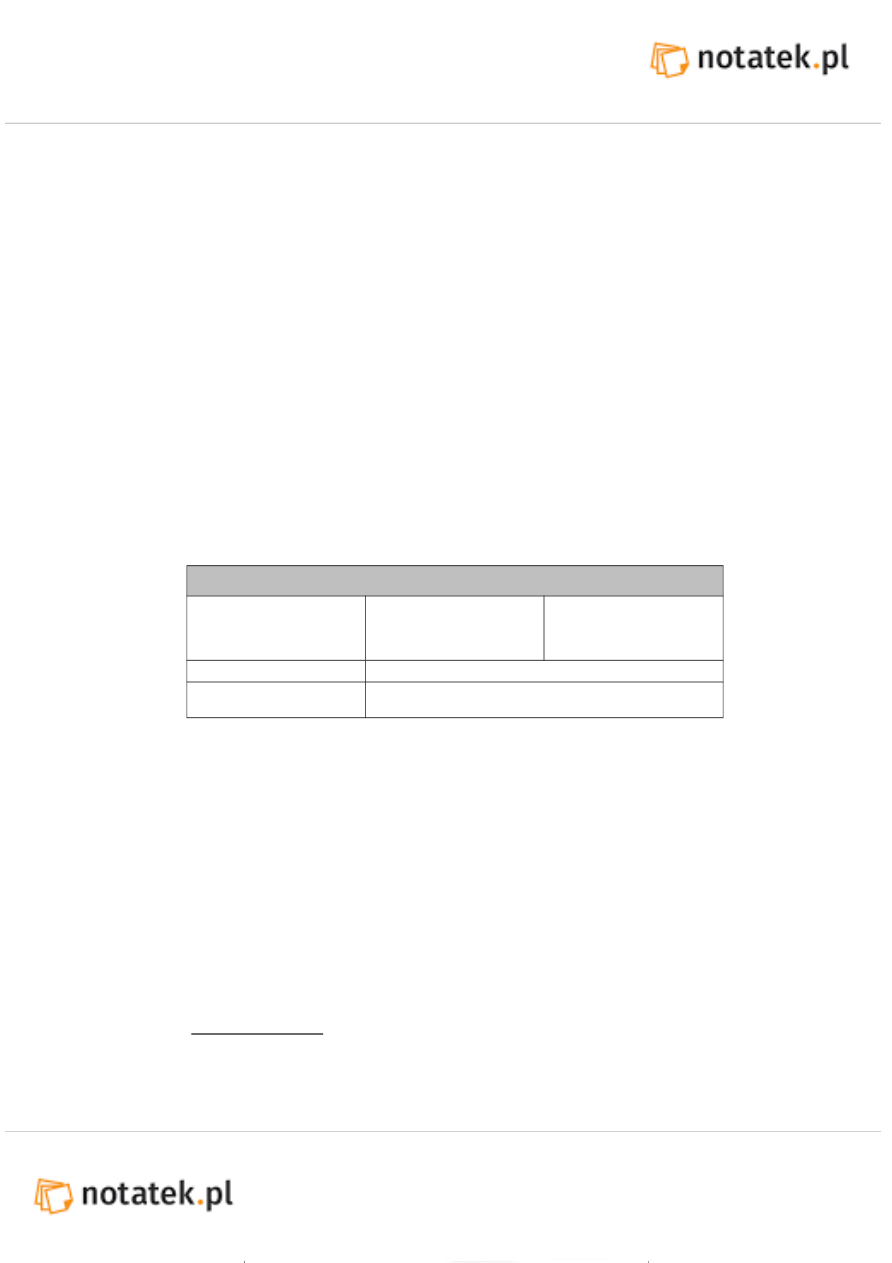

rozróżnia się finansowanie krótko i długookresowe oraz własne i obce co przedstawia

(TABELA 1).

TABELA 1: ZEWNĘTRZNE ZASILANIE FINANSOWE.

Źródło: Krystyna Znaniecka: Zarządzanie finansami przedsiębiorstw, SKwP, Warszawa

1997 [s. 28]

FINANSOWANIE ZEWNĘTRZNE

Udziałowe

Subwencyjne

Kredytowe

Własne

Obce

O charakterze

długoterminowym

O charakterze krótko i / lub długoterminowym

Finansowanie zewnętrzne zazwyczaj sprowadza się do korzystania z możliwości

odroczenia terminów różnorodnych płatności oraz do możliwości uczestnictwa w

transakcjach rynku finansowego.

1

Możliwość korzystania z odroczonego terminu

płatności daje przedsiębiorstwu możliwość regulowania własnych zobowiązań z

opóźnieniem w stosunku do otrzymanego świadczenia co jednocześnie stanowi

atrakcyjną formę finansowania działalności (o ile płatności regulowane są terminowo

zazwyczaj nie dochodzi do powstawania kosztów pozyskiwania kapitału). W

rzeczywistości przedsiębiorstwa często starają się korzystać z zewnętrznych form

finansowania działalności gdyż stwarzają one nowe perspektywy rozwoju, lub redukcji

problemów zachwiania płynności przedsiębiorstw. Prawidłowe zarządzanie

wewnętrznymi i zewnętrznymi źródłami finansowania działalności przedsiębiorstwa

przyczynia się do prawidłowego działania danego przedsiębiorstwa w warunkach

konkurencji, a jednocześnie stwarza możliwość rozwoju przedsiębiorstw. Do źródeł

finansowania zewnętrznego zaliczyć można: akcje, obligacje, różnego rodzaju kredyty i

pożyczki, subwencje, kapitały przedsiębiorstw oraz tzw. nowoczesne źródła

finansowania jak leasing, venture capital oraz factoring. W dzisiejszych czasach prawie

niemożliwe staje się korzystanie tylko z określonych źródeł finansowania czy to

zewnętrznych czy wewnętrznych, gdyż często kształtuje je kontakt przedsiębiorstwa z

otoczeniem: umowy z dostawcami i odbiorcami, usługi świadczone przez banki i

instytucje finansowe itp. Wybór źródeł finansowania powinien być dokładnie

1

Por. Finanse przedsiębiorstwa

przemyślany. Przedsiębiorstwo powinno zapoznać się ze wszystkimi możliwościami,

zbadać sygnały docierające z gospodarki i rozpatrzyć obecną sytuację firmy oraz jakie

pojawiły się wymagania w stosunku do dalszej działalności przedsiębiorstwa. Analizy

przeprowadzane w przedsiębiorstwie dla potrzeb oceny przydatności konkretnych

źródeł finansowania, powinny zawierać potencjalne korzyści, zagrożenia oraz środki

ostrożności dla przedsiębiorstwa w formie zabezpieczeń. Zachowanie przedsiębiorstwa

powinno stanowić świadomą politykę, a nie być wynikiem oczekiwania na los

szczęścia.

2. POŻYCZKA CZY KREDYT BANKOWY – WYBÓR ŹRÓDŁA WSPOMAGANIA

FINANSOWEGO.

Wśród różnych źródeł finansowania zewnętrznego wyróżnić można kredyt oraz

pożyczkę dwa bardzo zbliżone w charakterze ekonomicznym źródła bardzo popularne

wśród małej i średniej przedsiębiorczości. Pożyczka regulowana jest przepisami cywilno

- prawnymi. Jest to chyba jedno z najprostszych źródeł pozyskania funduszy

niekonieczne jest nawet spisanie umowy pożyczki na piśmie (pożyczki dłużne).

Dokładną definicję pożyczki reguluje Kodeks Cywilny Art. 720-724

2

. Z punktu widzenia

posiadacza wolnych środków pieniężnych pożyczka jest umową, w której dający

pożyczkę zobowiązuje się przekazać przedmiot pożyczki na własność biorącego, zaś

pożyczkobiorca zobowiązuje się zwrócić ów przedmiot pożyczki w tej samej jakości i

ilości.

3

Pomiędzy przedsiębiorstwami pożyczka często występuje jako źródło

finansowania dla jednej strony i jako szczególna forma lokaty finansowej. Jeśli strony

określą to w umowie może być ona oprocentowana i wtedy staje się umową o tytule

odpłatnym w innym przypadku jest nieodpłatna zwana umową o tytule darmowym. Z

punktu widzenie interesów pożyczkodawcy i jego bezpieczeństwa co do wypłacalności

dłużnika zaleca się stosowanie formy pisemnej i zawarcia w umowie postanowień w

przypadku niewypłacalności pożyczkobiorcy. Dla obu stron ważnym czynnikiem

składowym umowy jest jasne i precyzyjne określenie terminu zwrotu pożyczki.

Pożyczkobiorcę zabezpiecza on przed wcześniejszym żądaniem zwrotu przedmiotu

pożyczki natomiast pożyczkodawca po przekroczeniu terminu zwrotu pożyczki

domagać może się dodatkowych świadczeń ze strony pożyczkobiorcy.

Charakterystycznymi cechami pożyczki na które najczęściej zwraca się uwagę jest jej

forma pisemna lub ustna, gwarancje i korzyści negocjowane i określone w umowie,

wysokie ryzyko utraty korzyści i zwrotu lokaty w przypadku pożyczki dłużnej, czas

trwania. Ostateczny kształt umowy pożyczkowej jest rezultatem negocjacji między

stronami umowy. Pożyczka jest formą najczęściej występującą pomiędzy podmiotami

połączonymi więzami kooperacyjnymi lub zaopatrzeniowymi (zazwyczaj występują one

pomiędzy kontrahentami) jednocześnie zdarza się że pożyczkodawcą jest bank,

instytucja finansowa czy nawet Skarb Państwa. Zgodnie z KC często dochodzi do

sytuacji, w której pożyczkodawca domaga się zabezpieczenia przedmiotu pożyczki

najczęściej jest to zabezpieczenie majątkowe a także: zastaw, poręczenie, weksel,

przejęcie długu, przystąpienie do długu. Możliwe są też takie formy zabezpieczeń jak:

cesja, pełnomocnictwo, prawo do zysku. Jednak decyzja co do wyboru formy

zabezpieczenia leży w negocjacjach pomiędzy pożyczkodawcą i pożyczkobiorcą. Aby

właściwie wybrać formę zabezpieczenia pożyczkodawca powinien mieć jak najlepszy

obraz prowadzonej działalności przez pożyczkobiorcę. Jednym ze sposobów pozyskania

informacji na temat pożyczkobiorcy jest włączenie do umowy pożyczki klauzuli

obligującej przedsiębiorstwo do udostępnienia danych księgowych, tak jak w

przypadku kredytu bankowego. W umowie pożyczki strony będą dążyły do

maksymalizacji swoich korzyści. Tak więc pożyczkobiorca będzie starał się nie ujawniać

niekorzystnych danych na swój temat, aby mógł uzyskać pożyczkę na jak

najkorzystniejszych warunkach, a pożyczkobiorca starał się będzie do jak najlepszego

zabezpieczenia przedmiotu pożyczki, gdzie w przypadku niewypłacalności strony

pożyczającej poniesione straty zrekompensują się w największym stopniu. Do

2

Por. Kodeks cywilny, rodzinny i opiekuńczy stan prawny na 15.08.1999, Park, Warszawa 1999. [s. 158]

3

Por. finanse przedsiębiorstwa

popularnych praktyk należą pożyczki pomiędzy firmami uczestniczącymi w grupach

kapitałowych i konsorcjach. Pozwala to uniknąć kłopotów natury skarbowej lub

prawnej. Pożyczki mogą mieć wtedy charakter nieoficjalny. Silniejsze filie pożyczają

środki filią o słabszej kondycji finansowej co pozwala maksymalizować korzyści całej

Alternatywnym źródłem finansowania zewnętrznego obok pożyczki może być

zostanie on przeznaczony, określenie podstawowych obowiązków stron umowy, cena

kredytu (wysokość prowizji i oprocentowanie), zakres zabezpieczeń kredytu oraz

elementy o charakterze fakultatywnym, w których określa się szczegółowe warunki

danej umowy. W dzisiejszych czasach przedsiębiorstwa przestały być przypisywane do

banku z którego usług musiały korzystać, jednocześnie instytucje kredytowe mogą

odmówić udzielenia kredytu jeśli zdolność kredytowa kredytobiorcy jest

niewystarczająca. Zanim przedsiębiorstwo uzyska kredyt rozpoczyna się faza wstępna

negocjacji, w której strony dogadują się co do warunków umowy, jednocześnie

kredytobiorca w porozumieniu z bankiem opracowuje wniosek kredytowy. Stanowi on

podstawę do udzielenia kredytu. Banki oprócz grupy czynników obligatoryjnych w

umowie kredytu starają się indywidualnie stworzyć konkurencyjne warunki do

udzielania kredytu przy jednoczesnym zabezpieczeniu swoich środków. Do wniosku

kredytowego powinny być dołączone dokumenty tj. bilans, rachunek zysków i strat,

rachunek efektywności przedsiębiorstwa, deklaracje podatkowe potwierdzające o nie

zaleganiu z płaceniem podatków ponadto bank może żądać informacji dodatkowych

jak np.: plany działalności na okres kredytowania. Tym samym można wywnioskować,

iż kredyt stanowi środki pieniężne przekazane przedsiębiorstwu na określony czas do

dyspozycji, po uprzednim zaakceptowaniu przez instytucję kredytową na jaki cel

zostaną one wydatkowane. Takie rozumienie umowy kredytowej odróżnia ją od umowy

pożyczki. Na rynku panuje bardzo dużo form i rodzajów kredytów, tym samym stosuje

się umowną klasyfikację kredytów:

5

ze względu na podmiot udzielający kredyt:

kredyty kupieckie, bankowe, państwowe, instytucji międzynarodowych; ze względu na

przedmiot finansowania: kredyty towarowe, finansowe; ze względu na przewidywany

okres spłaty: krótkoterminowe (do jednego roku), średnioterminowe (od jednego do

pięciu lat), długoterminowe (powyżej pięciu lat); ze względu na formę techniczną:

kredyt w rachunku bieżącym, w dyskoncie weksli, akceptacyjno – rembusowe. Oprócz

tego można je dzielić na wiele innych sposobów jak np.: kredyty spłacane jednorazowo

lub w ratach, kredyty spłacane w równych i nierównych ratach, kredyty spłacane w

równych i nierównych odstępach czasu, kredyty zawierające i nie zawierające karencji,

kredyty importowe i eksportowe, kredyty zabezpieczone i niezabezpieczone oraz

kredyty należące do specjalnych źródeł finansowania jak np. kredyty sezonowe bardzo

często wykorzystywane w rolnictwie oraz kredyty preferencyjne, które udzielane są na

odrębnych warunkach. Charakteryzują się one niższą stopą procentową niż rynkowa,

nierzadko również dogodniejszym okresem spłaty.

6

Przedsiębiorstwa zazwyczaj

kredyty przeznaczają na finansowanie bieżącej działalności eksploatacyjnej, czyli

finansuje się majątek obrotowy przedsiębiorstwa, a pod względem przedmiotu

kredytowania kredyt taki nazywa się kredytem obrotowym, drugim rodzajem kredytów

wyodrębnionych pod względem przedmiotowym, są kredyty inwestycyjne,

przeznaczone są one na tworzenie nowego oraz modernizacje istniejącego już majątku

trwałego o charakterze materialnym. Innym celem przeznaczenia takiego kredytu

może być inwestycja w zakup wartości niematerialnych i prawnych lub zakup

finansowego majątku trwałego jak np.: zakup papierów wartościowych, powiększenie

kapitału udziałowego, finansowanie patentów, licencji itp. Przy kredytach

4

Por. Finanse przedsiębiorstwa

5

Por. Ł. Gębski, J. Sarnacki, J. Tomaszewski: Nowoczesne drogi finansowania działalności istniejących i

prywatyzowanych przedsiębiorstw, IMC, Grodzisk Mazowiecki 1991. [s. 81]

6

Por. W. Bień: Zarządzanie finansami przedsiębiorstwa, Difin, Warszawa 1998. [s. 167]

http://notatek.pl/zewnetrzne-zrodla-finansowania-dzialalnosci

-przedsiebiorstw?notatka

Wyszukiwarka

Podobne podstrony:

Przedsiębiorstwo, Zewnętrzne źródła finansowania działalności przedsiębiorstw

zewnętrzne źródła finansowania działalności przedsiębiorstw, Ekonomia, ekonomia

04 Zrodla finansowania dzialalnosci przedsiebiorstw zadania

04 Zrodla finansowania dzialalnosci przedsiebiorstw

wewnętrzne źródła finansowania działalności przedsiębiorstw(1), Bankowość i Finanse

04 Zrodla finansowania dzialalnosci przedsiebiorstw rozwiązania

Źródła finansowania działalności przedsiebiorstw, Finanse przedsiębiorstwa

04 Zrodla finansowania dzialalnosci przedsiebiorstw wyniki

źródła finansowania działaności przedsiębiorstw

więcej podobnych podstron