2015-04-09

1

Barbara Kowal: Analiza finansowa, wykład

Tradycyjne metody analizy finansowej

vs

nowoczesne metody analizy dokonań

przedsiębiorstwa

Barbara Kowal: Analiza finansowa, wykład

Tradycyjne metody - charakterystyka

• „metoda”

– sposób badania prowadzący do określonego celu

– sposób badania stanu i wyników finansowych

podmiotu gospodarczego

– stanowi jedność

techniki badawczej

i interpretacji

wyników

SPOSÓB BADANIA ZJAWISK,

DROGA PROWADZĄCA DO

POZNANIA

WIEDZA

DOŚWIADCZENIE

ANALITYKA

Barbara Kowal: Analiza finansowa, wykład

Metody stosowane w AF i AE

Analiza finansowa

• Wstępna analiza bilansu

• Analiza rachunku zysków i strat

• Ocena przepływów pieniężnych

• Analiza sytuacji finansowej

przedsiębiorstwa w obszarach

płynności, zadłużenia,

rentowności, sprawności

działania

• Czynnikowa analiza wyniku

finansowego

Analiza techniczno-

ekonomiczna

• Analiza produkcji

• Analiza zatrudnienia, płac

i wydajności

• Analiza wyposażenia

przedsiębiorstwa w środki

trwałe

• Analiza gospodarki

materiałowej

• Analiza postępu technicznego

i nowych uruchomień

ANALIZA EKONOMICZNA

- Metody matematyczne

- Metody statystyczne

- Metody ekonometryczne

Barbara Kowal: Analiza finansowa, wykład

Metody AF

Biorąc pod uwagę

zakres/stopień rozwinięcia

metod

analizy w przeprowadzanym badaniu można

wyróżnić:

-

Analizę elementarną

–

rozłożenie badanego przedmiotu na

elementy bez ustalania wzajemnych związków

-

Analizę funkcyjną

–

rozłożenie badanego przedmiotu na

odpowiednie składniki z uwzględnieniem związków m-dzy tymi

składnikami

-

Analizę logiczną

–

rozłożenie badanego przedmiotu na

składniki z uwzględnieniem ich stosunków logicznych

I

Barbara Kowal: Analiza finansowa, wykład

Metody AF

W analizie istotne znaczenie ma określenie

kierunku

badań

; przyjmując za podstawę podziału tok analizy

rozróżniamy:

– Metodę dedukcji

(analizę dedukcyjną)

– Metodę indukcji

(analizę indukcyjną)

II

Barbara Kowal: Analiza finansowa, wykład

Metoda dedukcji

• Zw. metodą

rozdrobnienia

• Kierunek badań: „od ogółu do szczegółu”

– od zjawisk ogólnych do szczegółowych,

– od wyników do czynników, które na nie wpłynęły,

– od skutków do przyczyn.

• Przydatna w analizach ex post

• Ten kierunek analizy pozwala skoncentrować się na

tych czynnikach, które najsilniej wpłynęły na badane

zjawisko.

ANALITYK NA WSTĘPIE ZNA

OSTATECZNY REZULTAT,

WYKORZYSTUJĄC BADANIA

ANALITYCZNE CHCE USTALIĆ

CZYNNIKI, KTÓRE WPŁYNĘŁY NA

DANE ZJAWISKO

PRZYKŁAD: rozpoczynanie AE od AF, a kończenie na analizie techniczno-ekonomicznej

2015-04-09

2

Barbara Kowal: Analiza finansowa, wykład

Metoda indukcji

• Zw. metodą

scalania

• ODWROTNY kierunek badań:

– badanie rozpoczyna się od zjawisk szczegółowych,

a następnie przechodzi do zjawisk ogólnych,

– od czynników do wyników, na które te czynniki

wpłynęły,

– od przyczyn do skutków,

• Przydatna w analizach ex ante

• Daje wyniki bardziej obiektywne, jednak jest metodą

bardzo pracochłonną

ANALITYK NIE ZNA OSTATECZNEGO

WYNIKU

PRZEDMIOTEM OCENY SĄ

WSZYSTKIE CZYNNIKI, KTÓRE

WPŁYWAJĄ NA BADANE ZJAWISKO

NIEZALEŻNIE OD SIŁY

ODDZIAŁYWANIA

Barbara Kowal: Analiza finansowa, wykład

Metody AF

Z p-ktu widzenia

badanych zjawisk

ekonomicznych

wyróżnia się:

- Metody analizy jakościowej

– opis w formie werbalnej

związków i zależności m-dzy wskaźnikami ekonomicznymi

- Metody analizy ilościowej

– pozwalają na kwantyfikację

związków i zależności m-dzy badanymi zjawiskami

[zależność funkcyjna (deterministyczna), stochastyczna

(probabilistyczna)]

III

Barbara Kowal: Analiza finansowa, wykład

Metody AF

Biorąc pod uwagę

stopień pogłębienia badania

zjawisk/wskaźników

, wyróżnić można:

- Metodę porównań

(analizę porównawczą)

- Metodę badania przyczynowego

(analizę

przyczynową)

IV

Barbara Kowal: Analiza finansowa, wykład

Metoda porównań

• Zw. metodą

odchyleń

• Polega na porównaniu danego zjawiska z innymi

i ustaleniu różnic między cechami porównywalnymi

zjawisk

• Pozwala na ustalenie odchyleń i dokonanie na ich

podstawie ogólnej oceny

• Kilka odmian metody wynikających ze zróżnicowania

bazy porównawczej

Barbara Kowal: Analiza finansowa, wykład

Metoda porównań

3 kierunki badania wskaźników (danych liczbowych):

Porównania z planem

Porównania w czasie

Porównania w przestrzeni

Porównania ze wskaźnikami postulowanymi

• Najczęściej odnosi się osiągnięte wskaźniki do danych planu

• Mogą też wystąpić porównania danych rzeczywistych z

danymi kalkulacji wstępnej, kosztorysów, limitów czy norm

• Porównania te pozwalają ustalić odchylenia od założonych

wielkości przewidywanych

Plan pierwotny

/odch.bezwzgl./

Plan

skorygowany

/odch.wzgl./

Pozwalają na ocenę:

- Dynamiki zjawisk gospodarczych

- Rozmiarów

- Tempa zmian wskaźników

badanego okresu w porównaniu z okresami ubiegłymi lub

okresem przyszłym (plan na następny okres)

• 3 odcinki czasowe: okres sprawozdawczy i 2 okresy ubiegłe

Polegają na porównaniu wyników wskaźników badanej

jednostki do wskaźników występujących w innych

jednostkach.

Pozwalają one ocenić o ile wyniki badanej jednostki odbiegają

od jednostek stanowiących bazę odniesienia.

Barbara Kowal: Analiza finansowa, wykład

Metody analizy przyczynowej

• Polega na ustaleniu:

– odpowiednio wyizolowanych czynników, które

pociągnęły za sobą określone uprzednio

odchylenia,

– stopnia intensywności ich oddziaływania;

– są przydatne przy porównaniach w czasie

i z planem,

–

co do porównań w przestrzeni – nie zdają

egzaminu

,

–

każdą z metod badania przyczynowego uzyskuje

się różne odchylenia cząstkowe

.

2015-04-09

3

Barbara Kowal: Analiza finansowa, wykład

Metody analizy przyczynowej

Metoda kolejnych podstawień (1)

Metoda różnic cząstkowych (2)

Metoda funkcyjna (3)

Metoda krzyżowych podstawień (4)

Metoda wskaźnikowa (5)

Barbara Kowal: Analiza finansowa, wykład

Metoda kolejnych podstawień (1)

• Polega na zastępowaniu czynników bazowych

(planowanych) czynnikami rzeczywistymi

(wykonanymi)

• Czynnik, który został raz podstawiony przechodzi do

podstawienia następnego wg wartości rzeczywistej

(wykonanej)

• Wada

– zmiana kolejności podstawień powoduje

zmianę odchyleń cząstkowych => zmienia się wpływ

poszczególnych czynników (błąd niewielki)

• W celu uzyskania poprawnych wyników w pierwszej

kolejności należy uwzględnić wpływ czynników

ilościowych, a później wartościowych

Barbara Kowal: Analiza finansowa, wykład

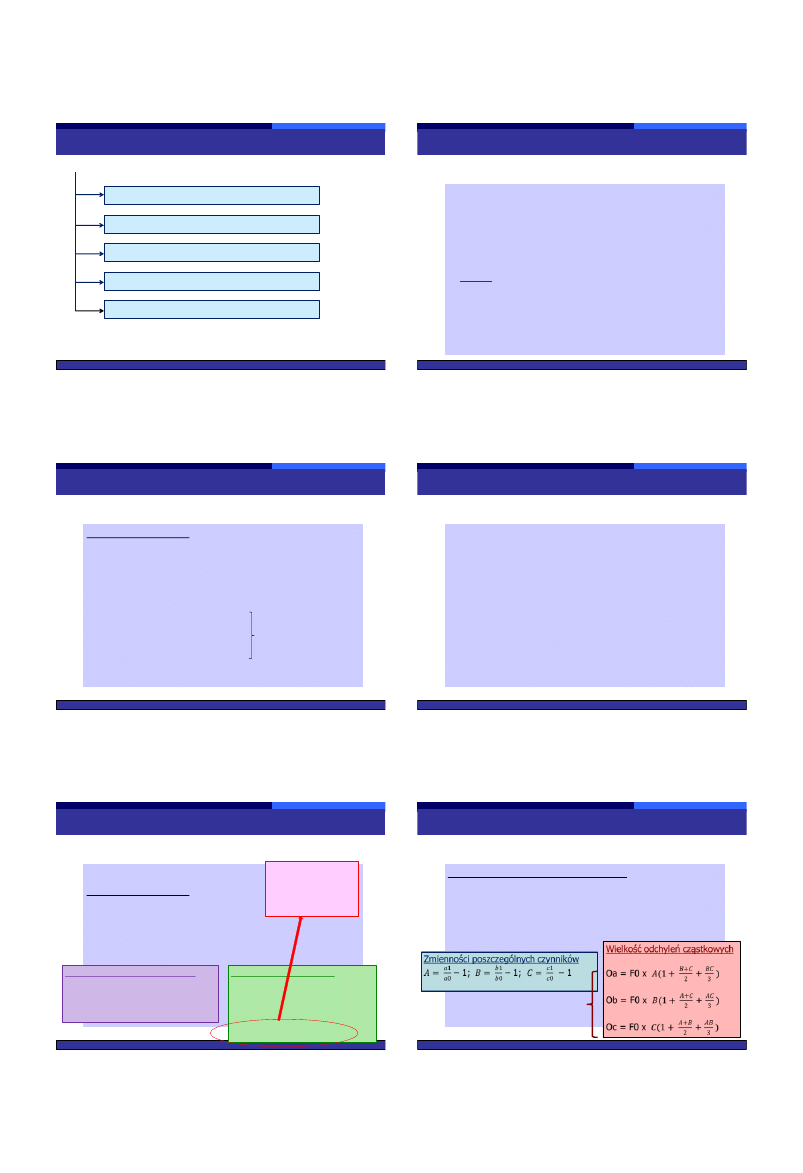

Metoda kolejnych podstawień (1)

Dla 3-ech czynników:

F = a x b x c

Zmiana F = F1 – F0

Zmiana a = a1 – a0

Zmiana b = b1 – b0

Zmiana c = c1 – c0

Oa = (a1 – a0) x b0 x c0

Ob = a1 x (b1 – b0) x c0

Oc = a1 x b1 x (c1 – c0)

Suma odchyleń cząstkowych = odchyleniu łącznemu

Zmiana F

Barbara Kowal: Analiza finansowa, wykład

Metoda różnic cząstkowych (2)

• Może występować w ujęciu uproszczonym

i rozwiniętym

• Pozwala na ustalenie odchyleń

indywidualnych

i łącznych

• Różnice cząstkowe

wyrażające wpływ jednego

czynnika oblicza się przy założeniu

niezmienności

pozostałych czynników w stosunku do okresu

bazowego

• Wyodrębnia się różnice cząstkowe wyrażające łączny

wpływ czynników i traktuje się je jako oddzielne

elementy badania przyczynowego

Barbara Kowal: Analiza finansowa, wykład

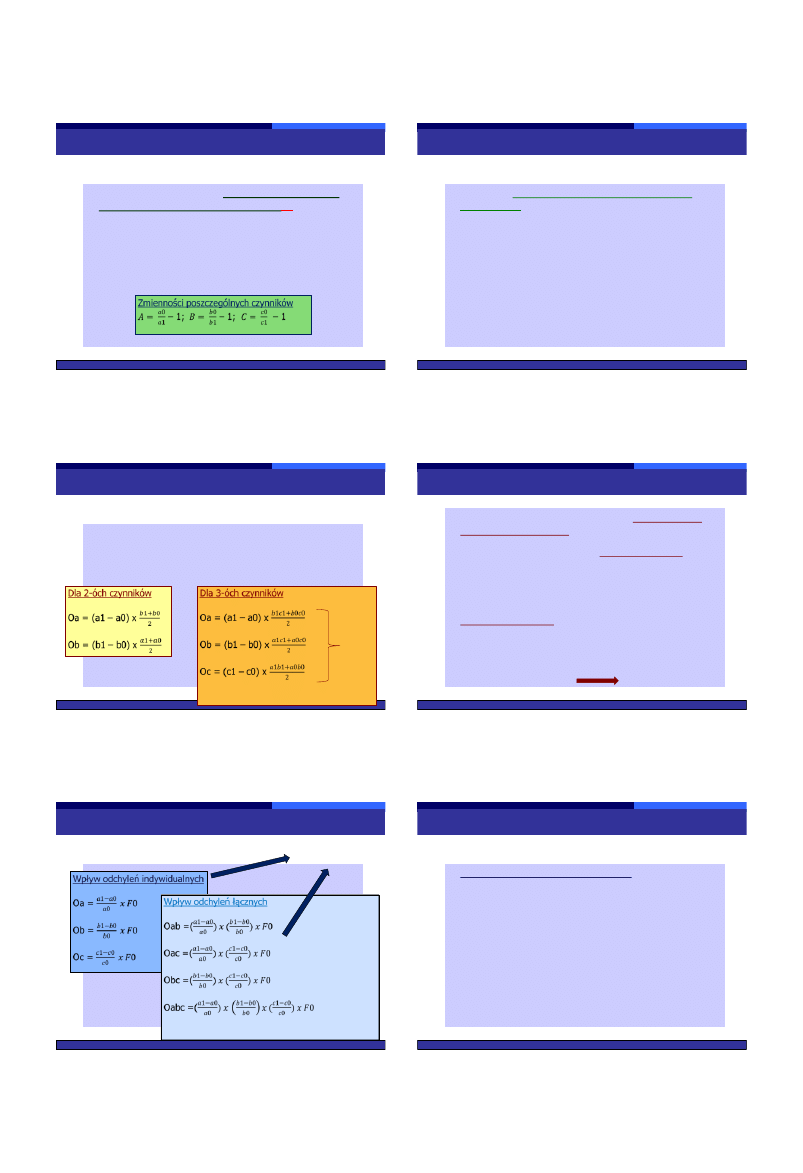

Metoda różnic cząstkowych (2)

• Uproszczone ujęcie metody

Dla 3-ech czynników:

F = a x b x c

Zmiana F = F1 – F0

Zmiana a = a1 – a0

Zmiana b = b1 – b0

Zmiana c = c1 – c0

Wpływ odchyleń indywidualnych

Oa = (a1 – a0) x b0 x c0

Ob = a0 x (b1 – b0) x c0

Oc = a0 x b0 x (c1 – c0)

Wpływ odchyleń łącznych

Oab = (a1 – a0) x (b1 - b0) x c0

Oac = (a1 – a0) x b0 x (c1 – c0)

Obc = a0 x (b1 – b0) x (c1 – c0)

Oabc = (a1 – a0) x (b1 – b0) x

(c1 – c0)

Pozwala na bardziej

wszechstronne poznanie

przyczyn ustalonej w

drodze porównania różnicy

m-dzy badanymi

wielkościami

Barbara Kowal: Analiza finansowa, wykład

Metoda funkcyjna (3)

Wyróżnia się w niej 2 etapy badania:

1. ustala się wskaźniki zmienności i stopień zmian

poszczególnych czynników

2. ustala się odchylenia cząstkowe opierając się na

obliczanych wskaźnikach zmian

Odchylenie ogólne jest sumą odchyleń

cząstkowych

2015-04-09

4

Barbara Kowal: Analiza finansowa, wykład

Metoda funkcyjna (3)

• Może być stosowana gdy

badane zjawisko jest

ilorazem określonych czynników

!!!

• Stopień zmian poszczególnych czynników ustala się w

następujący sposób:

Dla

wielkości badanych w liczniku

postępuje się jak przy

iloczynach

Dla

wielkości w mianowniku

stopień zmian ustala się

dzieląc podstawę porównań przez wielkości rzeczywiste

Barbara Kowal: Analiza finansowa, wykład

Metoda funkcyjna (3)

• Umożliwia

otrzymanie jednoznacznych odchyleń

cząstkowych

bez wzgl. na kolejność podstawień

• Łączne odchylenia ustalone w metodzie różnic

cząstkowych są proporcjonalnie przypisane do

każdego czynnika indywidualnie

• Przydatna praktycznie

• Wada - duża pracochłonność zw. z ustaleniem

wyników przy większej liczbie czynników

Barbara Kowal: Analiza finansowa, wykład

Metoda krzyżowych podstawień (4)

• Polega na mnożeniu różnic badanych czynników

przez średnie wielkości pozostałych czynników

F = a x b

F = a x b x c

Zmiana F = F1 – F0

Odchylenie

łączne

Barbara Kowal: Analiza finansowa, wykład

Metoda krzyżowych podstawień (4)

• Wyniki uzyskane w tej metodzie są

identyczne jak

w metodzie funkcyjnej

• Metody te różnią się jedynie

techniką obliczeń

• W obu metodach odchylenia łączne przydziela się

w równych częściach do poszczególnych odchyleń

indywidualnych

• Różnice cząstkowe

oprócz indywidualnego wpływu

czynników zawierają również łączny wpływ

pozostałych czynników

• Wada - przy występowaniu 3 lub > czynników

bardziej pracochłonna

Stąd nie znajduje zastosowania

w praktyce

Barbara Kowal: Analiza finansowa, wykład

Metoda wskaźnikowa (5)

Odchylenie łączne jest

sumą odchyleń

indywidualnych + łącznych

Barbara Kowal: Analiza finansowa, wykład

Metoda wskaźnikowa (5)

• Daje dokładne i niezmienne wyniki

niezależnie od

kolejności podstawienia czynników

• Wada - bardzo pracochłonna, co ogranicza jej

zastosowanie w praktyce

2015-04-09

5

Barbara Kowal: Analiza finansowa, wykład

Finansowe miary działalności (analizy dokonań)

•

kreowanie wartości dodatkowej wymaga

•

Strategiczna karta wyników –

system pomiaru dokonań

•

Benchmarking

•

badanie Due diligence – system oceny

przedsiębiorstwa

Barbara Kowal: Analiza finansowa, wykład

Główne przyczyny niepowodzeń w realizacji strategii

• brak

wyraźnie określonej

wizji

, niejasno sformułowana

strategia,

• brak komunikacji wewnątrz

organizacji dotyczącej

przekazywania strategii,

• brak

jej odpowiedniego

sparametryzowania

, czyli

niewłaściwe przełożenie strategii na cele strategiczne

i operacyjne .

wdrożenie oraz pomiar stopnia realizacji strategii

powodują potrzebę przełożenia celów

strategicznych na poziom operacyjny

Barbara Kowal: Analiza finansowa, wykład

Konstrukcja BSC

• Zestaw powiązanych ze sobą w sposób przyczynowo skutkowy

celów

oraz mierników

ich realizacji, ujętych w czterech obszarach

działalności:

– Perspektywa finansów

– Perspektywa klienta

– Perspektywa procesów wewnętrznych

– Perspektywa wiedzy i uczenia się

(nauki i rozwoju; ludzi i

wiedzy, rozwoju)

Cel – zamierzenie strategiczne

Mierniki – wartościowe wyrażenie celów oraz pomiar postępów realizacji

Inicjatywy – programy zapewniające osiągnięcie celów

Barbara Kowal: Analiza finansowa, wykład

Mapa strategii

• Powiązanie hipotez strategicznych w czterech perspektywach

• Spójna i logiczna całość

• Budowanie relacji przyczynowo-skutkowych pomiędzy

poszczególnymi hipotezami, celami i miarami pozwala na

testowanie przyjętych założeń

Barbara Kowal: Analiza finansowa, wykład

Implementacja strategii - kaskadowanie

Barbara Kowal: Analiza finansowa, wykład

Zadania implementacji

2015-04-09

6

Barbara Kowal: Analiza finansowa, wykład

Finansowe miary działalności (analizy dokonań)

Proces porównywania się z najlepszymi

Wyznaczenie obiektu benchmarkingu

Analiza wewnętrzna

Wyznaczenie partnera

Analiza partnera

Ocena wyników

Planowanie i realizacja zmian

oraz doskonalenie

wzorzec

Barbara Kowal: Analiza finansowa, wykład

Finansowe miary działalności (analizy dokonań)

•

badanie Due diligence –

system oceny przedsiębiorstwa

Stanowi

wszechstronną, gruntowną analizę

przedsiębiorstwa prowadzoną przez

zespół

niezależnych doradców przed podjęciem

istotnych decyzji inwestycyjnych

(transakcje fuzji, przejęcia, prywatyzacja, restrukturyzacja)

Wyszukiwarka

Podobne podstrony:

Konserwacja 2014 03 id 245321 Nieznany

28 01 2014 Lechowski id 31904 Nieznany (2)

8 lect8 2013 stud id 46719 Nieznany (2)

EdM wzmacniacze for stud id 150 Nieznany

9 04 2014 Linert id 48152 Nieznany (2)

korelacja stud id 248034 Nieznany

Ekonomia stud id 283921 Nieznany

28 04 2014 Jaskowska id 31909 Nieznany (2)

IMiR lab 2014 15 id 211868 Nieznany

3 03 2014 Lechowski id 33368 Nieznany (2)

Hig&epi 2014 akt id 708976 Nieznany

PO W3 IV ZIN id 364242 Nieznany

Zloza 2014 wstep id 566869 Nieznany

26 05 2014 Lechowski id 31340 Nieznany (2)

31 03 2014 Lechowski id 34957 Nieznany (2)

Przetargi dla stud id 406614 Nieznany

24 03 2014 Jaskowska(1) id 3060 Nieznany

24 02 2014 Jaskowska id 30594 Nieznany (2)

więcej podobnych podstron