SYSTEM

PODATKOWY

W

POLSCE

Ekonomia Sektora Publicznego

Prof. dr hab. Ewelina Nojszewska

Szkoła Główna Handlowa

Semestr zimowy 2013/2014

Autorzy:

Piotr Popławski 49493, Jarek Kiryluk 50566, Joanna Czernow 50363, Przemysław Prejs

61668, Jakub Rózio 61731, Gabriela Kołcz 50579, Agnieszka Czerkas 50360, Krzysztof

Banicki 50251, Maciej Olejniczak 46249, Łukasz Juśkiewicz 52163

S

PIS TREŚCI

1.1. Pojęcie podatku ...................................................................................................................................... 4

1.2. Pojęcie systemu podatkowego ......................................................................................................... 4

1.3. Polityka podatkowa .............................................................................................................................. 5

1.4. Zasady podatkowe ................................................................................................................................ 5

1.5. Techniki podatkowe i konstrukcja podatku ............................................................................... 6

1.6. Typologia podatków i ich charakterystyka ................................................................................ 8

2.2 Podatnicy podatku od towarów i usług ..................................................................................... 11

2.3. Obowiązek podatkowy w zakresie podatku od towarów i usług ................................... 12

2.4. Wysokość opodatkowania podatkiem od towarów i usług i zasady jego ustalania12

2.5. Wewnątrzwspólnotowe nabycie towarów .............................................................................. 13

2.6. Wewnątrzwspólnotowa dostawa towarów ............................................................................ 13

3.1. Podstawowe informacje .................................................................................................................. 14

3.2. Normy prawne ..................................................................................................................................... 14

3.3. Zakres przedmiotowy opodatkowania ..................................................................................... 15

3.3.2. Energia elektryczna – opodatkowanie akcyzą ............................................................... 15

3.3.3. Wyroby węglowe – opodatkowanie akcyzą .................................................................... 16

3.3.4. Susz tytoniowy – opodatkowanie akcyzą ........................................................................ 16

3.3.5. Samochody osobowe – opodatkowanie akcyzą ............................................................ 16

3.4. Podatnicy podatku akcyzowego ................................................................................................... 17

3.5. Organy podatkowe ............................................................................................................................. 17

3.6. Powstawanie obowiązku podatkowego ................................................................................... 18

3.7. Stawki ...................................................................................................................................................... 18

4.1. Podatek dochodowy od osób fizycznych .................................................................................. 20

4.2. Szczególne formy opodatkowania osób fizycznych ............................................................. 21

5.2. Podstawa opodatkowania .............................................................................................................. 23

5.3. Stawki podatku .................................................................................................................................... 24

5.4. Obowiązek podatkowy ..................................................................................................................... 24

6.2. Obowiązek podatkowy ..................................................................................................................... 29

6.3. Podmioty, na których ciąży obowiązek podatkowy ............................................................. 30

6.4. Podstawa opodatkowania .............................................................................................................. 30

6.5. Stawki podatku .................................................................................................................................... 31

7.3. Stawka opodatkowania .................................................................................................................... 33

7.4. Zwolnienia ............................................................................................................................................. 35

8.1. Konsekwencje, formy i metody ucieczki przed podatkiem .............................................. 35

8.2. Unikanie podatku. Legalne formy ucieczki przed podatkiem i ich przejawy ............ 36

8.3. Uchylanie się od podatku ................................................................................................................ 37

8.4. Przyczyny ucieczki przed podatkiem ......................................................................................... 37

8.5. Metody zapobiegania ucieczce przed podatkiem ................................................................. 38

1.

P

ODATEK I SYSTEM PODATKOWY

1.1.

P

OJĘCIE PODATKU

Podatek to część produktu narodowego, który z rąk obywateli przechodzi do

rąk rządu i ma na celu zaspokojenie konsumpcji publicznych. Podatek jest

jednostronnie określonym świadczeniem, zazwyczaj pieniężnym, o charakterze

przymusowym, bezzwrotnym, ogólnym, nieodpłatnym, na rzecz Skarbu Państwa lub

innego związku publicznoprawnego, pobierane na podstawie przepisów prawa

określających warunki, wysokość i terminy płatności, przeznaczone na finansowanie

zadań o charakterze publicznym.

Cechy podatku:

Jednostronność – arbitralne (jednostronne) ustalenie rodzaju i wartości tego

świadczenia przez organy władzy do tego upoważnione

Pieniężny charakter – obecnie niepieniężne formy obowiązku podatkowego

praktycznie nie występują

Przymus prawny – podmiot uprawniony do nakładania i pobierania podatku

ma możliwość zastosowania przymusowej egzekucji należności podatkowej i

nałożenia kar w przypadku niewywiązania się z obowiązku podatkowego

przez zobowiązanych do świadczenia podatkowego

Bezzwrotny – wpłacona należność podatkowa nigdy nie podlega zwrotowi

Nieodpłatny – zobowiązany do świadczenia podatkowego nie może oczekiwać

od państwa żadnego konkretnego świadczenia

Ogólny – obowiązek podatkowy oraz wymiar podatku ustalane są na

podstawie ogólnie obowiązujących norm prawnych, jest on ustanawiany w

sposób jednolity dla wszystkich podmiotów podlegających opodatkowaniu

Środki uzyskane dzięki podatkom przeznacza się na finansowanie m.in.

publicznej służby zdrowia, oświaty, policji, organów administracji a także na

dotowanie niektórych wyrobów i usług. Przeznaczenie środków pochodzących z

podatków na finansowanie zadań o charakterze publicznym oznacza, że podatek

należy do grupy dochodów publicznych o podstawowym znaczeniu dla ich

funkcjonowania.

1.2.

P

OJĘCIE SYSTEMU PODATKOWEGO

System podatkowy jest to ogół podatków obowiązujących w danych kraju,

stanowiących jednolitą, wewnętrznie zgodną pod względem prawnym i

ekonomicznym całość. System podatkowy składa się nie tylko z podatków

określonych przez normy prawne zawierające zakres danego podatku, ale także z

norm prawnych regulujących ogólne zasady stosowania szczegółowych rozwiązań

oraz odpowiedzialności i uprawnień podmiotów zobowiązanych do uiszczenia

podatku i podmiotów zobowiązanych do poboru podatków.

Czynniki kształtujące system podatkowy to tradycje historyczne oraz

struktury administracyjne (wewnętrzna organizacja), polityczne i ekonomiczne.

1.3.

P

OLITYKA PODATKOWA

Polityka podatkowa formułuje cele poboru poszczególnych podatków, czyli

zadania (funkcje systemu podatkowego) i ich realizację.

Funkcje podatków:

Fiskalna – podatki służą wyłącznie pokryciu obciążeń publicznych i jest to

jedyna funkcja, którą podatki powinny spełniać, podatki są absolutnie

neutralne

Gospodarcza – wykorzystanie podatków jako środka oddziaływania na

gospodarkę poprzez zmniejszenie lub zwiększenie skali zobowiązań

podatkowych

Społeczna – wykorzystanie podatków do oddziaływania na sferę publiczną

np. poprzez zwolnienia z opodatkowania, niższe opodatkowanie niektórych

artykułów lub udzielanie preferencji

Polityczna – wykorzystanie podatków w celu realizacji programów

politycznych

Funkcje pozafiskalne:

o

Alokacyjna – pośrednie oddziaływanie na alokację czynników

produkcji w sektorze prywatnym czyli zmiany w strukturze

wytwarzanego PKB

o

Stabilizacyjna – oddziaływanie na stabilizację makroekonomiczną

zapewniającą zrównoważony wzrost gospodarczy przy możliwie

pełnym wykorzystaniu czynników produkcji, zrównoważony bilans

płatniczy i ustabilizowany ogólny poziom cen

o

Redystrybucyjna – oddziaływanie na rozkład dochodów

o

Stymulacyjna – określanie stawek podatkowych, formułowanie w

odpowiedni sposób ulg lub zwolnień podatkowych aby wpływać na

kierunki działalności gospodarczej

o

Informacyjna – podatki jako nośniki ogólnych informacji o procesach

produkcji

1.4.

Z

ASADY PODATKOWE

Zasady podatkowe precyzują warunki, którym powinien odpowiadać

właściwie zbudowany system podatkowy, obejmują szereg kryteriów oraz warunków

technicznych i merytorycznych, którym powinien odpowiadać idealny podatek i cały

system podatkowy.

Zasady podatkowe:

A. Smitha:

o

Zasada równości – sprawiedliwy system podatkowy charakteryzuje się

powszechnością i równością opodatkowania, polega na

opodatkowaniu proporcjonalnym do zdolności podatkowej podatnika

(wszyscy podatnicy ponoszą ciężar podatkowy stanowiący jednakową

część uzyskiwanych dochodów)

o

Zasada pewności – podatnik powinien być wcześniej poinformowany o

rodzaju, wysokości i sposobie zapłaty podatku oraz być pewny

niezmienności zasad „z dnia na dzień”

o

Zasada dogodności – konieczność respektowania interesu i wygody

podatnika w toku poboru podatku

o

Zasada taniości – takie prowadzenia poboru podatków aby koszty

związane z tymi czynnościami były możliwie najniższe i nie

przekraczały przychodu z tytułu podatku

A. Wagnera:

o

Zasady fiskalne – zasada wydajności wymaga od systemu

podatkowego zapewniania stałych wpływów do budżetu, zasada

elastyczności mówi o tym, że wysokość wpływów podatkowych

powinna podlegać naturalnym wahaniom w zależności od cyklu

koniunkturalnego

o

Zasady gospodarcze – zasada nienaruszalności substancji majątkowej

podatnika, czyli przedmiot opodatkowania powinien być objęty

ochroną a podatek nie powinien doprowadzić do ruiny majątkowej

podatnika, zasada przerzucalności dopuszcza legalne przenoszenie

ciężaru podatkowego na innych np. ostatecznych konsumentów

o

Zasady sprawiedliwości – zasada powszechności, gdzie podatki

powinny obejmować wszystkich posiadaczy przedmiotów

opodatkowania, zasada równości oznacza proporcjonalność

nakładania podatków do możliwości finansowych podatnika (stawki

proporcjonalne)

o

Zasady techniczne – zasada pewności, zasada dogodności i zasada

taniości (tak samo jak u A. Smitha)

Współczesne teorie finansów formułują więcej zasad. Większość autorów

nawiązuje jednak do klasycznych zasad podatkowych, w tym głownie A. Smitha i A.

Wagnera.

1.5.

T

ECHNIKI PODATKOWE I KONSTRUKCJA PODATKU

Techniki podatkowe wyjaśniają i określają sposoby ustalania treści

ekonomicznej elementów składowych poszczególnych podatków w zależności od

przypisanych im zadań oraz umożliwiają ustalenie należności podatkowej.

Konstrukcja każdego podatku składa się z następujących elementów:

Podmiot podatku – podmiotem czynnym są organy władzy i administracji

państwowej ustalającej i pobierające świadczenia podatkowe a podmiotem

biernym jest podatnik i płatnik*

Przedmiot podatku – zjawiska, zdarzenia, rzeczy, z którymi prawo łączy

powstanie obowiązku podatkowego czyli obowiązku zapłacenia podatku

Podstawa opodatkowania – stanowi ją przedmiot opodatkowania określony

co do wartości lub wielkości

Stawka podatkowa (stopa podatkowa) – stawka podatkowa stosowana jest w

celu obliczenia należności podatkowej, stanowi ilościowe wyrażenie

wysokości podatku w odniesieniu do podstawy opodatkowania, w praktyce

stosuje się stawki procentowe lub kwotowe, stałe lub zmienne**

Skala podatkowa – tworzą ją stawki podatkowe zestawione w stosunku do

rosnącej podstawy opodatkowania, są określane z reguły dla podatków o

zmiennych stawkach podatkowych

Ponadto w konstrukcji podatku wystąpić mogą:

Wyłączenia podatkowe – pomimo istnienia stanu faktycznego lub prawnego

powodującego powstanie obowiązku podatkowego dana rzecz nie podlega

opodatkowaniu

Zwolnienia podatkowe – zwalnia z obowiązku podatkowego

Ulgi i zniżki podatkowe – uprawnia do obniżenia wielkości należnego podatku

Zwyżki podatkowe – nakłada obowiązek podwyższenia wysokości podatku

ustalonego zgodnie z obowiązującymi stawkami

* Podatnik to osoba prawna bądź fizyczna ponosząca ciężar świadczenia

podatkowego tj. doznająca uszczuplenia dochodu. Natomiast płatnikiem jest osoba

prawna lub fizyczna zobowiązana do obliczenia, pobrania i odprowadzenia należnego

podatku.

** Stawka zmienna wzrasta lub maleje wraz ze zmianą podstawy

opodatkowania. Stawki zmienne dzielą się na progresywne, degresywne i

regresywne. Dodatkowo wyróżnia się stawkę stałą i liniową (proporcjonalną). Przy

stosowaniu progresywnych skal podatkowych ustala się górną granicę progresji po

której przekroczeniu stawka progresywna przeistacza się w stawkę proporcjonalną.

Przy skali degresywnej stawka podatkowa zmniejsza się przy wzroście podstawy

opodatkowania.

1.6.

T

YPOLOGIA PODATKÓW I ICH CHARAKTERYSTYKA

W praktyce znane są różne podziały podatków, których podstawą są

zróżnicowane kryteria. Do najczęściej stosowanych można zaliczyć:

Kryterium społeczne:

o

Podatki osobiste – uwzględniają sytuację osobistą podatnika

dostosowując obciążenie podatkiem do jego indywidualnej sytuacji,

stosowane są zwolnienia i ulgi

o

Podatki rzeczowe – obciążają przedmiot opodatkowania bez

uwzględnienia osoby, której dotyczy obowiązek podatkowy

Kryterium ekonomiczne:

o

Podatki od kapitału – obciążają majątek rzeczowy i prawa majątkowe

o

Podatki od dochodu – obciążają dochody podatników

o

Podatki od konsumpcji i od wydatków – przedmiot opodatkowania

stanowi wydatek na zakup różnego rodzaju dóbr lub usług

Kryterium przedmiotowe:

o

Podatki majątkowe – obowiązek podatkowy wynika z posiadania lub

zmiany stanu posiadania majątku

o

Podatki dochodowe – obciążają dochody podatników (dochód to

nadwyżka przychodów nad kosztami ich uzyskania)

o

Podatki przychodowe – obciążają przychody uzyskane z określonych

rodzajów działalności

o

Podatki konsumpcyjne – obciążają wydatki konsumpcyjne (podatek

nakładany w formie akcyzy)

Kryterium prawne:

o

Podatki bezpośrednie – zaliczają się do nich podatki od kapitału oraz

od dochodu, płatnik ponosi ciężar podatku osobiście (jest

równocześnie podatnikiem)

o

Podatki pośrednie – zaliczają się do nich podatki od konsumpcji

(wydatków), ciężar podatku przenoszony jest na inne podmioty

Kryterium podmiotowe:

o

Podatki od osób prawnych

o

Podatki od osób fizycznych

o

Podatki od ludności

Kryterium celu przeznaczenia środków:

o

Podatki ogólne – nie mają określonego przeznaczenia, zasilają budżet

państwa/samorządów

o

Podatki celowe – maja z góry określone przeznaczenie, powinny

stanowić źródło zasilania funduszy para budżetowych, występują

bardzo rzadko

Kryterium miejsca przeznaczenia:

o

Podatki centralne (państwowe) – podatki stanowiące źródło

dochodów budżetu państwa, w dochodach udziały mają również

budżety terenowe

o

Podatki terenowe (lokalne) – podatki pobierane na rzecz budżetów

terenowych, w dochodach udziały mają również budżet państwa

Kryterium stopnia obligatoryjności

o

Podatki obligatoryjne – obowiązują z mocy prawa

o

Podatki fakultatywne – ich wprowadzenie lub zawieszenie wymaga

odrębnej decyzji organu władzy lub administracji, występują bardzo

rzadko

Kryterium rodzaju stawek podatkowych:

o

Podatki proporcjonalne (liniowe)

o

Podatki progresywne

o

Podatki regresywne – występują bardzo rzadko

2.

P

ODATEK OD TOWARÓW I USŁUG

2.1.

Z

AKRES OPODATKOWANIA PODATKIEM OD TOWARÓW I USŁUG

Podatek od towarów i usług stanowi dochód budżetu państwa.

Opodatkowaniu podatkiem od towarów i usług podlegają, niezależnie od tego, czy

zostały wykonane z zachowaniem warunków oraz form określonych przepisami prawa:

Odpłatne dostawy towarów na terytorium kraju;

Odpłatne świadczenie usług na terytorium kraju;

Towary własnej produkcji i towary, które po nabyciu nie były przedmiotem dostawy

towarów (traktowane jak odpłatna dostawa towarów);

Eksport towarów;

Import towarów;

Wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem ma terytorium kraju;

Wewnątrzwspólnotowa dostawa towarów;

Opodatkowaniu podatkiem od towarów i usług nie podlegają:

Transakcje zbycia przedsiębiorstwa lub zorganizowanej części przedsiębiorstwa;

Czynności, które nie mogę być przedmiotem prawnie skutecznej umowy;

Zwolnione od podatku są m.in.:

Niektóre usługi, m.in. usługi: zakwaterowania w bursach, internatach i domach

studenckich, świadczone przez pocztę państwową, prywatnego nauczania świadczone

przez nauczycieli, w zakresie ochrony zdrowia i opieki społecznej, związane z kulturą,

publicznego radia i telewizji, wykonywane przez duchownych oraz osoby zakonne

kościołów i innych związków wyznaniowych;

Dostawy towarów używanych, pod warunkiem, że w stosunku do tych towarów nie

przysługiwało dokonującemu ich dostawy prawo do obniżenia kwoty podatku należnego

o kwotę podatku naliczonego;

Dostawy produktów rolnych pochodzących z własnej działalności rolniczej, dokonywane

przez rolnika ryczałtowego, oraz świadczenie usług rolniczych przez rolnika

ryczałtowego;

Dostawy terenów niezabudowanych innych niż tereny budowlane oraz przeznaczone

pod zabudowę;

Dostawa budynków, budowli lub ich części, z wyjątkiem sytuacji, gdy dostawa jest

dokonywana w ramach pierwszego zasiedlenia lub przed nim oraz gdy pomiędzy

pierwszym zasiedleniem a dostawą budynku, budowli lub ich części upłynął okres

krótszy niż 2 lata;

Import m.in.:

Złota przez NBP;

Ludzkich organów i mleka kobiecego;

Towarów objętych procedurą uszlachetniania czynnego w systemie zawieszeń w

rozumieniu przepisów celnych;

Towarów objętych procedurą odprawy czasowej z całkowitym zwolnieniem od

należności celnych przewozowych;

Krwi, osocza w pełnym składzie, komórek krwi lub preparatów krwiopochodnych

pochodzenia ludzkiego, niebędących lekami;

Gazu w systemie gazowym lub energii elektrycznej w systemie

elektroenergetycznym

2.1.1.

P

ODSTAWA OPODATKOWANIA

Podstawę opodatkowania stanowi:

Obrót, czyli kwota należna od nabywcy, pomniejszona o kwotę należnego podatku i

powiększona o otrzymane dotacje, subwencje i inne dopłaty,

Obrót, czyli kwota otrzymanych zaliczek, zadatków, przedpłat lub rat pomniejszona

o kwotę podatku, jeśli owe zaliczki były pobrane,

Wartość rynkowa towarów lub usług pomniejszona o kwotę podatku, jeśli należność

jest określona w naturze.

Wyjątek stanowi towar opodatkowany podatkiem akcyzowym; wtedy podstawą

opodatkowania objęta jest również kwota tego podatku.

W przypadku dostarczenia towarów na podstawie umowy dzierżawy, najmu czy

leasingu itp., podstawą opodatkowania jest cena nabycia towarów (wykluczając podatek), a

gdy nie ma ceny nabycia – koszt wytworzenia, określony w momencie ich dostawy.

Podstawą opodatkowania w przypadku importu towarów jest:

Wartość celna powiększona o należne cło,

Dla towarów opodatkowanych podatkiem akcyzowym – wartość celna powiększona o

cło i podatek akcyzowy.

Do podstawy opodatkowania importowanych towarów dolicza się również opłaty i

inne należności pobierane przez organy celne.

Podstawą opodatkowania w przypadku importu usług jest kwota, którą usługobiorca

jest zobowiązany zapłacić, z wyjątkiem, gdy wartość usługi została wliczona do podstawy

opodatkowania nabycia towarów wewnątrz wspólnoty lub wartość usługi zwiększa wartość

celną importowanego towaru.

2.2

P

ODATNICY PODATKU OD TOWARÓW I USŁUG

Podatnikami od towarów i usług są osoby prawne, jednostki organizacyjne niemające

osobowości prawnej oraz osoby fizyczne:

Wykonujące samodzielnie działalność gospodarczą, bez względu na jej cel lub

rezultat;

Niebędące podatnikami, jeżeli dokonują wewnątrzwspólnotowej dostawy nowych

środków transportu, w przypadku, gdy okoliczności nie wskazują na zamiar

wykonywania tej czynności w sposób częstotliwy;

Na których ciąży obowiązek uiszczenia cła, również w przypadku, gdy na podstawie

przepisów celnych importowany towar jest zwolniony od cła albo cło na towar

zostało zawieszone, w części lub w całości, albo zastosowano preferencyjną,

obniżoną lub zerową stawkę celną;

Uprawnione do korzystania z procedury celnej obejmującej uszlachetnianie czynne,

odprawę czasową, przetwarzanie pod kontrolą celną, w tym również osoby, na które,

zgodnie z odrębnymi przepisami, zostały przeniesione prawa i obowiązki związane z

tymi procedurami;

Dokonujące wewnątrzwspólnotowego nabycia towarów;

Będące usługobiorcami usług świadczonych przez podatników niepodsiadających

siedziby, stałego miejsca prowadzenia działalności lub stałego miejsca zamieszkania

albo pobytu na terytorium kraju;

Nabywające towary, jeżeli dokonującym ich dostawy na terytorium kraju jest

podatnik nieposiadający siedziby, stałego miejsca prowadzenia działalności lub

stałego miejsca zamieszkania na terytorium kraju, z zastrzeżeniem

wewnątrzwspólnotowych transakcji trójstronnych objętych procedurą uproszczoną;

Podatnikami mogą być również jednostki organizacyjne osoby prawnej, będące

organizacją pożytku publicznego, prowadzące działalność gospodarczą, jeżeli

samodzielnie sporządzają sprawozdanie finansowe, za zgodą naczelnika urzędu

skarbowego. Sprzedażą dokonywaną przez tych podatników jest także odpłatne

przekazywanie towarów oraz świadczenie usług między jednostkami organizacyjnymi

wchodzącymi w skład osoby prawnej.

2.3.

O

BOWIĄZEK PODATKOWY W ZAKRESIE PODATKU OD TOWARÓW I USŁUG

Obowiązek podatkowy powstaje z chwilą:

Wydania towaru lub wykonania usługi,

Wystawienia faktury, nie później jednak niż w 7. dniu, licząc od dnia wykonania

usługi lub wydania towaru,

Powstania długu celnego w imporcie towarów,

Otrzymania części należności przed wydaniem towaru lub wykonaniem usługi,

W dniu rozwiązania spółki cywilnej lub handlowej niemającej osobowości prawnej,

W dniu zaprzestania przez podatnika będącego osobą fizyczną wykonywania

czynności podlegających opodatkowaniu zgłoszonego urzędowi skarbowemu,

Upływu terminu płatności, który został określony w umowie dla rozliczeń z tytułu

dostaw energii elektrycznej, ciepła, czy gazu oraz świadczenia usług

telekomunikacyjnych,

Mały podatnik może wybrać kasową metodę rozliczeń, w ramach której obowiązek

podatkowy powstaje z dniem uregulowania całości lub części należności, nie później niż 90

dnia, licząc od momentu wydania towaru lub wykonania usługi. Warunkiem, który umożliwia

wybór tej formy rozliczenia jest pisemne zawiadomienie naczelnika urzędu skarbowego do

końca miesiąca poprzedzającego okres, za który będzie stosował tę metodę.

Główne cechy małego podatnika podatku od towarów i usług to:

Jego wartość sprzedaży (wliczając w to kwotę podatku) nie przekroczyła w zeszłym

roku kwoty odpowiadającej 1.200.000 euro,

Jeśli jest on maklerem, zarządza funduszami inwestycyjnymi, jest agentem,

zleceniobiorcą, lub inną osobą świadczącą usługi o podobnym charakterze; jeśli

kwota prowizji/wynagrodzenia (w tym podatek) nie przekroczyła w zeszłym roku

kwoty odpowiadającej 45.000 euro.

Mały podatnik może zrezygnować z metody kasowej, jednak dopiero po 12

miesiącach użytkowania tej metody, oraz traci prawo do rozliczania podatku metodą kasową,

jeśli przekroczył kwotę zaliczającą go do małych podatników.

2.4.

W

YSOKOŚĆ OPODATKOWANIA PODATKIEM OD TOWARÓW I USŁUG I ZASADY

JEGO USTALANIA

Stawki podatku od towarów i usług wynoszą 23%, 8%, 5% i 0%. Podstawową stawką

w Polsce (w okresie od 1 stycznia 2011 do 31 grudnia 2013) jest stawka 23%. Dla niektórych

towarów i usług przewidziano stawki obniżone: 8% (na przykład stawka należna od importu

dzieł sztuki, przedmiotów kolekcjonerskich i antyków) oraz 5% (stawka 5% obejmuje

produkty żywnościowe, książki na wszystkich nośnikach fizycznych oraz czasopisma).

W przypadku świadczenia przez podatnika usług , w tym w zakresie handlu i

gastronomii, kwota podatku należnego Może być obliczana jako iloczyn wartości dostawy i

stawki:

18,70% - dla towarów i usług objętych stawką podatku 23%;

7,41% - towarów i usług objętych stawką podatku 8%;

4,76% - towarów i usług objętych stawką podatku 5%;

W zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności

opodatkowanych, podatnikowi przysługuje prawo do obniżenia kwoty podatku należnego

(wynikającego z faktur i innych dokumentów potwierdzających sprzedaż) o kwotę podatku

naliczonego (wynikającego z faktur i innych dokumentów potwierdzających zakup).

Kwotę podatku należnego określa się według zasad służących do ustalania wielkości

podatku naliczonego.

W przypadku, gdy kwota podatku naliczonego jest w okresie rozliczeniowym wyższa

od kwoty podatku należnego, podatnik ma prawo do obniżenia o tę różnicę kwoty podatku

należnego za następne okresy lub do jej zwrotu na rachunek bankowy.

Zwrot różnicy podatku następuje w terminie 60 dni od dnia złożenia rozliczenia przez

podatnika na rachunek bankowy.

Podatnicy są zobowiązani, bez wezwania naczelnika urzędu skarbowego, do

obliczania i wpłacania podatku za okresy miesięczne w terminie do 25 dnia miesiąca

następującego po miesiącu, w którym powstał obowiązek podatkowy, natomiast ci, którzy

wybrali kwartalną formę składania deklaracji – do obliczania i wpłacania podatku za okresy

kwartalne w terminie do 25 dnia miesiąca następującego po kwartale, w którym powstał

obowiązek podatkowy, na rachunek urzędu skarbowego.

2.5.

W

EWNĄTRZWSPÓLNOTOWE NABYCIE TOWARÓW

Wewnątrzwspólnotowym nabyciem towarów jest nabycie prawa do rozporządzania

jak właściciel towarami, które są wysyłane do kraju członkowskiego innego niż państwo

członkowskie, w którym rozpoczęła się wysyłka.

Uwarunkowania wewnątrzwspólnotowego nabycia towarów są następujące:

Nabywcą towarów był podatnik VAT, a towary są nabywane w celu służenia

działalności gospodarczej podatnika lub nabywcą towarów była osoba prawna

niebędąca podatnikiem,

Dokonujący dostawy towarów jest podatnikiem VAT,

WNT jest wynagrodzone na terytorium kraju.

2.6.

W

EWNĄTRZWSPÓLNOTOWA DOSTAWA TOWARÓW

Wewnątrzwspólnotową dostawą towarów nazywamy przeniesienie prawa do

rozporządzania towarem jak właściciel, w wyniku którego towar jest wysyłany przez

sprzedającego do nabywcy między krajami państw członkowskich. Podstawową zaletą WDT

jest fakt, że po spełnieniu dodatkowych kryteriów dokumentacyjnych dotyczących

przemieszczeń, stosowana jest stawka VAT 0% w kraju wysyłającym towar, podatek ten

będzie rozliczać zatem nabywca w innym kraju członkowskim.

WDT, w przeciwieństwie do WNT, występuje zarówno w przypadku dostawy za

wynagrodzeniem, jak i wszelkiego rodzaju darowizn.

Uwarunkowania wewnątrzwspólnotowej dostawy towarów:

Nabywca towarów jest podatnikiem VAT określonym na terytorium państwa

członkowskiego, innym niż terytorium kraju,

Nabywca jest osobą prawną niebędącą podatnikiem VAT, zidentyfikowaną na

potrzeby transakcji wewnątrzwspólnotowych na terytorium państwa

członkowskiego innym niż terytorium kraju,

Nabywca jest podatnikiem VAT lub osobą prawną niebędącą podatnikiem VAT , a

przedmiotem dostawy są wyroby akcyzowe,

Nabywca jest podmiotem innym niż wymienione powyżej, zamieszkuje inne państwo

członkowskie niż Rzeczpospolita Polska, a przedmiotem dostawy są nowe środki

transportu.

Wewnątrzwspólnotowa dostawa towarów występuje, jeżeli dokonującym dostawy

jest podatnik, zarejestrowany jako podatnik VAT UE (wyjątkowo wystąpi ona również bez tej

rejestracji, jeżeli dostawa dotyczy nowych środków transportu). Istnieje jednak możliwość

stosowania stawki 0% oraz rozpoznawania WDT również, gdy podatnik dokonujący dostawy

na dzień dokonania transakcji nie posiada numeru VAT-UE, natomiast numer ten będzie

posiadał na dzień składania deklaracji za ten okres.

Aby rozliczyć WDT według stawki 0% wymagane jest spełnienie dodatkowych

obowiązków dokumentacyjnych - potwierdzenia faktycznego wywozu towaru poza

terytorium kraju.

3.

P

ODATEK AKCYZOWY

3.1.

P

ODSTAWOWE INFORMACJE

•

podatek pośredni

•

nie ma charakteru powszechnego

•

wspólny system podatku akcyzowego w UE dotyczy następujących wyrobów

akcyzowych:

wyroby energetyczne,

energia elektryczna,

alkohol i napoje alkoholowe,

wyroby tytoniowe.

•

opodatkowanie akcyzą innych wyrobów leży w gestii państw członkowskich

3.2.

N

ORMY PRAWNE

1) Ustawa z dnia 6 grudnia 2008 r. o podatku akcyzowym regulująca opodatkowanie

podatkiem akcyzowym wyrobów akcyzowych oraz samochodów osobowych,

organizację obrotu tymi wyrobami, a także oznaczanie znakami akcyzy

2) Rozporządzenia Ministra Finansów wydane na podstawie delegacji zawartych w ww.

ustawie

3) Ponadto podstawowym aktem prawnym regulującym kwestie podatku akcyzowego jest

dyrektywa Rady 2008/118/WE.

3.3.

Z

AKRES PRZEDMIOTOWY OPODATKOWANIA

1) produkcja wyrobów akcyzowych;

2) wprowadzenie wyrobów akcyzowych do składu podatkowego;

3) import wyrobów akcyzowych, z wyłączeniem importu wyrobów akcyzowych wysłanych

następnie z zastosowaniem procedury zawieszenia poboru akcyzy z miejsca importu

przez zarejestrowanego wysyłającego niebędącego importerem tych wyrobów;

4) nabycie wewnątrzwspólnotowe wyrobów akcyzowych, z wyłączeniem nabycia

wewnątrzwspólnotowego dokonywanego do składu podatkowego;

5) wyprowadzenie ze składu podatkowego, poza procedurą zawieszenia poboru akcyzy,

wyrobów akcyzowych niebędących własnością podmiotu prowadzącego ten skład

podatkowy, z wyłączeniem wyrobów akcyzowych objętych zwolnieniem od akcyzy ze

względu na ich przeznaczenie, przez podmiot, który uzyskał zezwolenie wyprowadzenia;

6) wysłanie z zastosowaniem procedury zawieszenia poboru akcyzy importowanych

wyrobów akcyzowych z miejsca importu przez zarejestrowanego wysyłającego

niebędącego importerem tych wyrobów.

7) użycie wyrobów akcyzowych objętych zwolnieniem od akcyzy ze względu na ich

przeznaczenie albo określoną stawką akcyzy związaną z ich przeznaczeniem, jeżeli ich

użycie:

było niezgodne z przeznaczeniem uprawniającym do zwolnienia od akcyzy albo

zastosowania tej stawki akcyzy lub

nastąpiło bez zachowania warunków uprawniających do zwolnienia od akcyzy albo

zastosowania tej stawki akcyzy;

8) dostarczenie wyrobów akcyzowych objętych zwolnieniem od akcyzy ze względu na ich

przeznaczenie, jeżeli odbyło się ono bez zachowania warunków uprawniających do

zastosowania zwolnienia od akcyzy;

9) sprzedaż wyrobów akcyzowych znajdujących się poza procedurą zawieszenia poboru

akcyzy, objętych określoną stawką akcyzy związaną z ich przeznaczeniem, jeżeli ich

sprzedaż odbyła się bez zachowania warunków uprawniających do zastosowania tej

stawki akcyzy;

10) nabycie lub posiadanie wyrobów akcyzowych znajdujących się poza procedurą

zawieszenia poboru akcyzy, jeżeli od tych wyrobów nie została zapłacona akcyza w

należnej wysokości a w wyniku kontroli podatkowej, postępowania kontrolnego albo

postępowania podatkowego nie ustalono, że podatek został zapłacony.

3.3.1.

Z

ASADA JEDNOFAZOWOŚCI AKCYZY

Istnieje wtedy, jeżeli powstał obowiązek podatkowy z tytułu jednej czynności, to nie

powstaje on z tytułu zaistnienia innej czynności podlegającej opodatkowaniu.

Dotyczy ona:

•

energii elektrycznej

•

wyrobów węglowych

•

suszu tytoniowego

3.3.2.

E

NERGIA ELEKTRYCZNA

–

OPODATKOWANIE AKCYZĄ

1) nabycie wewnątrzwspólnotowe energii elektrycznej przez nabywcę końcowego;

2) sprzedaż energii elektrycznej nabywcy końcowemu na terytorium kraju, w tym przez

podmiot nieposiadający koncesji na wytwarzanie, przesyłanie, dystrybucję lub obrót

energią elektryczną w rozumieniu przepisów ustawy z dnia 10 kwietnia 1997 r. - Prawo

energetyczne, który wyprodukował tę energię;

3) zużycie energii elektrycznej przez podmiot posiadający koncesję, o której mowa w pkt 2;

4) zużycie energii elektrycznej przez podmiot nieposiadający koncesji, o której mowa w pkt

2, który wyprodukował tę energię;

5) import energii elektrycznej przez nabywcę końcowego;

6) zużycie energii elektrycznej przez nabywcę końcowego, jeżeli nie została od niej

zapłacona akcyza w należnej wysokości i nie można ustalić podmiotu, który dokonał

sprzedaży tej energii elektrycznej nabywcy końcowemu.

Nie podlega opodatkowaniu zużycie energii elektrycznej wynikające ze strat

poniesionych w czasie przesyłania i dystrybucji tej energii.

3.3.3.

W

YROBY WĘGLOWE

–

OPODATKOWANIE AKCYZĄ

1) sprzedaż wyrobów węglowych na terytorium kraju;

2) nabycie wewnątrzwspólnotowe wyrobów węglowych;

3) dostawa wewnątrzwspólnotowa wyrobów węglowych;

4) import wyrobów węglowych;

5) eksport wyrobów węglowych;

6) użycie wyrobów węglowych do celów innych niż zwolnione, przy czym za takie użycie

uważa się naruszenie warunków zwolnienia, jak i sprzedaż, dostawę

wewnątrzwspólnotową albo eksport wyrobów węglowych przez podmiot korzystający

ze zwolnienia, niebędący pośredniczącym podmiotem węglowym, zamiast użycia go do

celów zwolnionych;

7) użycie lub sprzedaż wyrobów węglowych uzyskanych w drodze czynu zabronionego pod

groźbą kary;

8) powstanie ubytków wyrobów węglowych.

3.3.4.

S

USZ TYTONIOWY

–

OPODATKOWANIE AKCYZĄ

1) nabycie wewnątrzwspólnotowe suszu tytoniowego, o ile jest dokonywane przez inny

podmiot niż prowadzący skład podatkowy lub pośredniczący podmiot tytoniowy;

2) sprzedaż suszu tytoniowego, o ile jest dokonywana przez inny podmiot niż prowadzący

skład podatkowy lub pośredniczący podmiot tytoniowy;

3) import suszu tytoniowego, o ile jest dokonywany przez inny podmiot niż prowadzący

skład podatkowy lub pośredniczący podmiot tytoniowy;

4) zużycie suszu tytoniowego przez pośredniczący podmiot tytoniowy;

5) zużycie suszu przez podmiot prowadzący skład podatkowy do innych celów niż

produkcja wyrobów tytoniowych;

6) nabycie lub posiadanie suszu tytoniowego przez inny podmiot niż podmiot prowadzący

skład podatkowy, pośredniczący podmiot tytoniowy lub rolnika, który wyprodukował

susz tytoniowy, jeżeli nie została od niego zapłacona akcyza w należnej wysokości i nie

można ustalić podmiotu, który dokonał jego sprzedaży.

3.3.5.

S

AMOCHODY OSOBOWE

–

OPODATKOWANIE AKCYZĄ

1) import samochodu osobowego niezarejestrowanego wcześniej na terytorium kraju

zgodnie z przepisami o ruchu drogowym;

2) nabycie wewnątrzwspólnotowe samochodu osobowego niezarejestrowanego wcześniej

na terytorium kraju zgodnie z przepisami o ruchu drogowym;

3) pierwsza sprzedaż na terytorium kraju samochodu osobowego niezarejestrowanego na

terytorium kraju zgodnie z przepisami o ruch drogowym:

a) wyprodukowanego na terytorium kraju,

b) od którego nie została zapłacona akcyzy z tytułu importu lub też nabycia

wewnątrzwspólnotowego.

4) sprzedaż na terytorium kraju samochodu osobowego niezarejestrowanego na

terytorium kraju, następująca po pierwszej sprzedaży na terytorium kraju, jeżeli

wcześniej akcyza nie została zapłacona w należytej wysokości, a w wyniku kontroli

podatkowej, postępowania kontrolnego albo postępowania podatkowego nie ustalono,

że podatek został zapłacony.

3.4.

P

ODATNICY PODATKU AKCYZOWEGO

Podatnikami podatku akcyzowego są osoby fizyczne, osoby prawne oraz jednostki

organizacyjne niemające osobowości prawnej, które dokonują czynności podlegających

opodatkowaniu akcyzą, tzn.:

•

nabywające lub posiadające wyroby akcyzowe znajdujące się poza procedurą

zawieszenia poboru akcyzy, jeżeli od wyrobów tych nie została zapłacona akcyza w

należnej wysokości a w wyniku kontroli podatkowej, postępowania kontrolnego albo

postępowania podatkowego nie ustalono, że podatek został zapłacony;

•

będące nabywcą końcowym zużywającym energię elektryczną, jeżeli od tej energii nie

została zapłacona akcyza w należnej wysokości i nie można ustalić podmiotu, który

dokonał sprzedaży tej energii elektrycznej nabywcy końcowemu;

•

będące nabywcą lub posiadaczem suszu tytoniowego, niebędące podmiotem

prowadzącym skład podatkowy, pośredniczącym podmiotem tytoniowym lub rolnikiem,

który wyprodukował susz tytoniowy, jeżeli nie została od tego suszu zapłacona akcyza w

należytej wysokości i nie można ustalić podmiotu, który dokonał sprzedaży tego suszu;

•

u których powstają ubytki wyrobów akcyzowych lub doszło do całkowitego zniszczenia

wyrobów akcyzowych, o których mowa w art. 2 ust. 1 pkt 20, również gdy nie jest

właścicielem tych wyrobów akcyzowych;

•

będące przedstawicielem podatkowym;

•

będące zarejestrowanym odbiorcą, z wyłączeniem zarejestrowanego odbiorcy

posiadającego zezwolenie na jednorazowe nabycie wyrobów akcyzowych jako

zarejestrowany odbiorca - z tytułu nabycia wewnątrzwspólnotowego wyrobów

akcyzowych na rzecz osoby trzeciej;

•

będące zarejestrowanym wysyłającym, jeżeli wysyłają z zastosowaniem procedury

zawieszenia poboru akcyzy wyroby akcyzowe z miejsca importu;

•

dokonujące użycia lub sprzedaży wyrobów węglowych, które uzyskały w drodze czynu

zabronionego pod groźbą kary;

•

będące pośredniczącym podmiotem tytoniowym zużywającym susz tytoniowy;

•

będące podmiotem prowadzącym skład podatkowy zużywającym susz tytoniowy do

innych celów niż produkcja wyrobów tytoniowych

Podatnikami podatku akcyzowego są również:

•

podmioty niebędące importerem, jeżeli ciąży na nich obowiązek uiszczenia cła.

•

w przypadku nabycia wewnątrzwspólnotowego energii elektrycznej przez nabywcę

końcowego od podmiotu zagranicznego niemającego siedziby, miejsca zamieszkania lub

stałego miejsca prowadzenia działalności w Polsce podatnikiem jest podmiot

reprezentujący, wyznaczony przez podmiot zagraniczny.

3.5.

O

RGANY PODATKOWE

Organami podatkowymi są naczelnicy urzędów celnych oraz dyrektorzy izb celnych.

Właściwość miejscowa organów podatkowych ustalana jest na podstawie miejsca

wykonywania czynności lub wystąpienia stanu faktycznego, który podlega opodatkowaniu.

W sytuacji ubiegania się o zwrot podatku akcyzowego za organ podatkowy trzeba uznać

organ, u którego dokonano rozliczenia i zapłaty podatku.

Jeżeli nie można obiektywnie ustalić właściwości powyższymi sposobami, właściwym

organem podatkowym jest Naczelnik Urzędu Celnego I w Warszawie i Dyrektor Izby Celnej w

Warszawie.

3.6.

P

OWSTAWANIE OBOWIĄZKU PODATKOWEGO

Zdarzenie

Dzień powstania obowiązku podatkowego

import wyrobów akcyzowych

powstaje z dniem powstania długu celnego

nabycie wewnątrzwspólnotowe wyrobów

akcyzowych przez zarejestrowanego odbiorcę.

powstaje z dniem, w którym wyroby

akcyzowe zostały wprowadzone do

określonego we właściwym zezwoleniu

miejsca odbioru wyrobów akcyzowych

nabycie wewnątrzwspólnotowe wyrobów

akcyzowych z zapłaconą akcyzą, dokonane na

potrzeby wykonywanej przez podatnika

działalności gospodarczej na terytorium kraju.

powstaje z dniem otrzymania wyrobów

akcyzowych przez podatnika, nie później

jednak niż w 7 dniu, licząc od dnia dokonania

wysyłki określonej w uproszczonym

dokumencie towarzyszącym

nabycie wewnątrzwspólnotowe przez osobę

fizyczną wyrobów akcyzowych z zapłaconą

akcyzą, przeznaczonych na cele handlowe.

powstaje w dniu ich przemieszczenia na

terytorium kraju

nabycie wewnątrzwspólnotowe wyrobów

akcyzowych z zapłaconą akcyzą, dokonane za

pośrednictwem przedstawiciela podatkowego

powstaje z dniem odbioru dostarczonych

wyrobów akcyzowych przez odbiorcę na

terytorium kraju

sprzedaż wyrobów akcyzowych, znajdujących

się poza procedurą zawieszenia poboru

akcyzy i objętych stawką akcyzy związaną z

ich przeznaczeniem, która odbyła się bez

zachowania warunków uprawniających do

zastosowania tej stawki, powinna być

potwierdzona fakturą

powstaje z chwilą wystawienia faktury, nie

później jednak niż w 7 dniu, licząc od dnia

wydania wyrobu akcyzowego

3.7.

S

TAWKI

Wyrób akcyzowy

Stawka akcyzy

Benzyna silnikowa

1.565,00 zł/1.000 l

Olej napędowy

1.196,00 zł/1.000 l

Gazy skroplone do napędu silników

spalinowych

695,00 zł/1.000 kg

Biokomponenty stanowiące samoistne paliwa

1.196,00 zł/1.000 l

Energia elektryczna

20,00 zł/1 MWh

Alkohol etylowy

4.960,00 zł/1 hl 100% vol.

Piwo

7,79 zł od 1 hektolitra za każdy stopień Plato

gotowego wyrobu

Wino

158,00 zł/1 hl gotowego wyrobu

Papierosy

188 zł za każde 1.000 sztuk i 31,41%

maksymalnej ceny detalicznej

Samochody osobowe o poj. silnika powyżej

2000 cm

3

18,6% podstawy opodatkowania

Pozostałe samochody osobowe

3,1% podstawy opodatkowania

3.8.

Z

WOLNIENIA

Wszystkie zwolnienia od akcyzy zostały zawarte w ustawie o podatku akcyzowym,

Zostały tam określone zwolnienia m.in. dla:

•

Energii elektrycznej (m.in. wytwarzanej z odnawialnych źródeł, zużywanej w procesie

produkcji energii elektrycznej albo w celu podtrzymywania tych procesów

produkcyjnych, używanej do celów żeglugi)

•

Wyrobów energetycznych (m.in. w procesie produkcji energii elektrycznej oraz żeglugi)

•

Alkoholu etylowego (m.in. skażonego całkowicie lub częściowo lub zawartego w

produktach leczniczych)

•

Paliw silnikowych (niezbędnych do transportu)

•

Samochodów osobowych (m.in. przywożonych czasowo; zarejestrowanych w państwie

członkowskim)

4.

P

ODATKI DOCHODOWE

Podatek dochodowy jest najpopularniejszym typem przymusowej, bezzwrotnej

daniny na rzecz państwa, bazującym na powszechności opodatkowania oraz źródle jego

poboru.

Źródło w tym wypadku stanowi dochód będący różnicą pomiędzy przychodem a

kosztami jego uzyskania.

Podatek dochodowy charakteryzują:

Powszechność podmiotowa – obejmuje wszystkie osoby osiągające dochód na

terenie kraju. Różnego rodzaju zwolnienia wykluczają natomiast powszechność

przedmiotową.

Równość opodatkowania – wszyscy podatnicy w ramach danego rodzaju podatku są

traktowani w ten sam sposób, bez względu na źródło pochodzenia dochodu ( praca

najemna, na własny rachunek, wolne zawody, prawa majątkowe).

W Polsce występują dwa rodzaje podatku dochodowego:

a) od osób fizycznych (PIT - personal income tax) - regulowany ustawą z 26.7.1991

r. o podatku dochodowym od osób fizycznych (t. jedn.: Dz.U. z 2000 r. Nr 14, poz.

176 ze zm.; dalej jako: PDOFizU),

b) od osób prawnych (CIT - corporate incone tax) - regulowany ustawą z 15.2.1992 r.

o podatku dochodowym od osób prawnych (t. jedn.: Dz.U. z 2000 r. Nr 54, poz.

654 ze zm.; dalej jako: PDOPrU).

Podatek dochodowy opłaca się w formie miesięcznej lub kwartalnej zaliczki na ten

podatek. Z obowiązku tego podatnik powinien wywiązać się do 20 dnia następnego miesiąca

(lub kwartału, jeżeli rozlicza się kwartalnie), a więc np. podatek za maj powinno się opłacić

do 20 czerwca. Wyjątkiem stanowi karta podatkowa - rozliczenie do 7 dnia następnego

miesiąca

4.1.

P

ODATEK DOCHODOWY OD OSÓB FIZYCZNYCH

Zakres podmiotowy: osoba fizyczna – brak wyczerpującej i jednoznacznej definicji

pojęcia, jakkolwiek przy ustalaniu jego znaczenia stosuje się art. 8 kodeksu cywilnego, z

którego treści wynika iż każdy człowiek w momencie narodzin uzyskuje zdolność prawną

Zakres przedmiotowy: wszelkie dochody z wyjątkiem tych, które zostały

zakwalifikowane do grupy zwolnień przedmiotowych.

Dochód: suma przychód pomniejszona o koszty ich uzyskania ( w ciągu danego roku).

Przedsiębiorcy mają możliwość wyodrębnienia dochodu z działalności gospodarczej

oraz opodatkowanie go według 19% stawki liniowej lub skumulowanie przychodów z

działalności gospodarczej z innymi przychodami oraz opodatkowanie dochodu globalnego

według progresywnej skali podatkowej.

Źródła przychodów:

a) praca – wynagrodzenie, emerytura i renta, działalność wykonywana osobiście,

pozarolnicza działalności gospodarcza

b) majątkowe – najem, dzierżawa, kapitały pieniężne i prawa majątkowe (odsetki,

dywidendy, przychody z odpłatnego przeniesienia tytułu własności udziałów w

spółkach), odpłatne zbycie (np. nieruchomości)

c) inne – zasiłki chorobowe, macierzyńskie

Zwolnienia:

a) podmiotowe – immunitet podatkowy przedstawicielstw dyplomatycznych i

konsularnych

b) przedmiotowe

socjalne (świadczenia rodzinne, stypendia)

odszkodowawcze

niektóre przychody związane z pracą, sprzedażą, kapitałem oraz prawami

majątkowymi.

Przedmiotowy zakres zwolnień jest precyzyjnie określony w Ustawie o Podatku

Dochodowym od Osób Fizycznych i nie może być rozszerzany przez podatnika w sposób

uznaniowy.

Ulgi:

a) uwzględniające poniesione koszty uzyskania przychodu (np. składki na ubezpieczenie

społeczne)

b) zwrot kosztów egzystencji ( rehabilitacja osoby niepełnosprawnej)

c) rodzinne (rehabilitacja członków rodziny)

d) stymulacyjne (darowizny na cele społeczne)

e) techniczne ( zwrot nienależnie pobranego podatku)

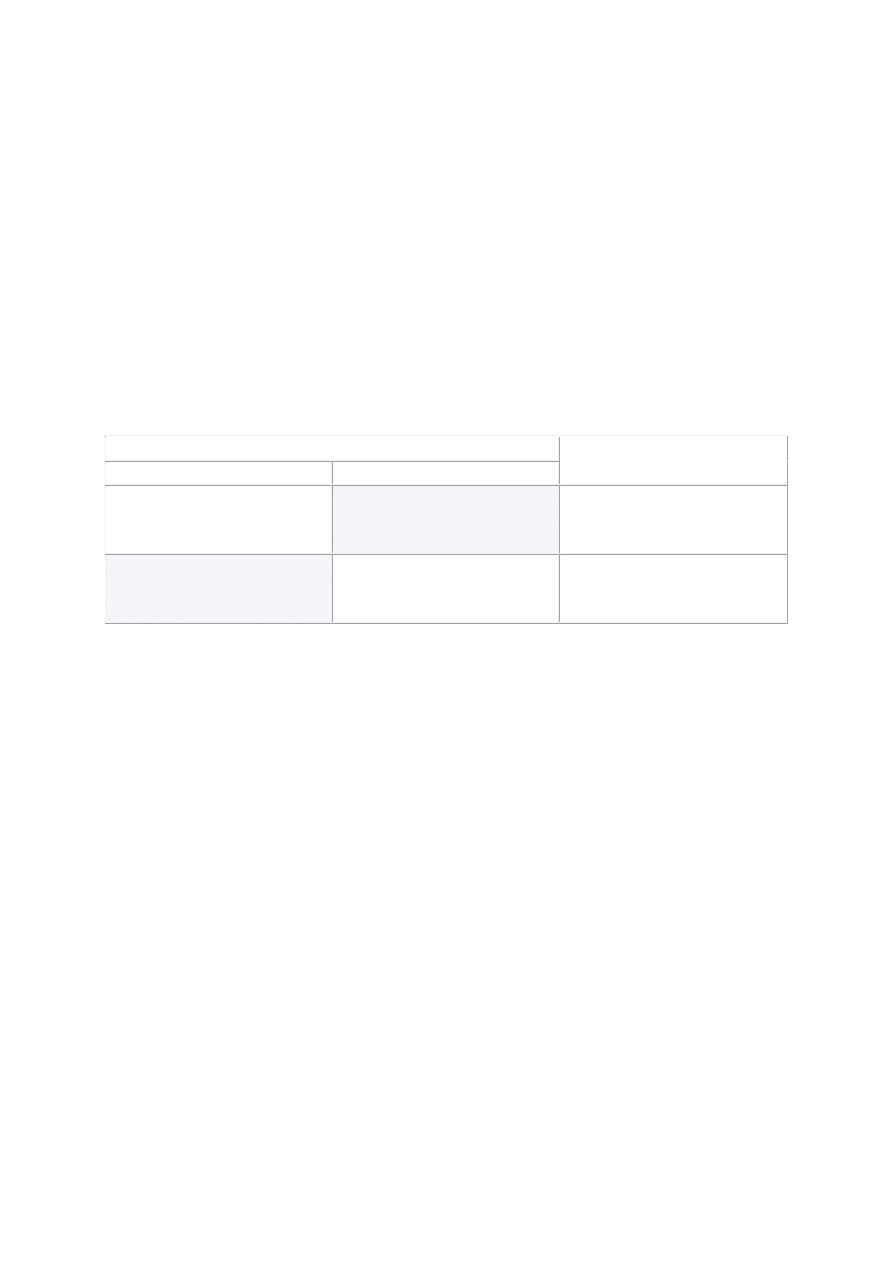

SKALA PODATKOWA 2013

Podstawa obliczenia podatku w złotych

Podatek wynosi

ponad

do

85.528

18 procent minus

kwota zmniejszająca

podatek 556 zł i 2 gr

85.528

14.839 zł i 2 gr + 32

procent z nadwyżki ponad

85.528 zł

Źródło: e-prawnik.pl

4.2.

S

ZCZEGÓLNE FORMY OPODATKOWANIA OSÓB FIZYCZNYCH

4.2.1.

R

YCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

Z tej formy opłacania podatku dochodowego mogą skorzystać podatnicy prowadzący

pozarolniczą działalność gospodarczą po spełnieniu określonych przez Ustawodawcę

warunków:

W roku poprzedzającym rok podatkowy, w którym podatnik chce skorzystać z tego

rozwiązania, jego przychód nie może przekroczyć kwoty 150 000 EUR oraz nie może

opłacać podatku w formie karty podatkowej

Prowadzenie działalności gospodarczej niewymienionej w Ustawie jako działalność

uniemożliwiająca ten sposób rozliczenia podatku (np. apteka, pośrednictwo

finansowe, usługi rachunkowo-księgowe)

Dla ustalenia przychodu podatnik jest zobowiązany do prowadzenia ewidencji

przychodu za każdy rok podatkowy oraz wykazu środków trwałych oraz wartości

niematerialnych i prawnych. Stawki samodzielnie obliczonego przez podatnika podatku

wynoszą: 20%, 17%, 8,5%, 5,5% i 3 % w zależności od rodzaju przychodu.

4.2.2.

K

ARTA PODATKOWA

Korzystanie z tej formy opodatkowania możliwe jest po spełnieniu następujących

warunków:

Wskazanie w ustawie (np. działalność usługowa)

Nieprzekroczenie limitu zatrudnienia pracowników najemnych

Nieprowadzenie odrębnej pozarolniczej działalności gospodarczej

Prowadzenie działalności w innym zakresie niż małżonek podatnika

Podatek płacony jest miesięcznie według stawek kwotowych zawartych w tabelach

będących częścią załącznika do Ustawy o zryczałtowanym podatku dochodowym.

4.3.

P

ODATEK DOCHODOWY OD OSÓB PRAWNYCH

Stawka podatku: 19%

Zakres podmiotowy: osoby prawne oraz spółki kapitałowe w organizacji.

Podmiotami mogą być również jednostki organizacyjne nieposiadające osobowości prawnej z

wyjątkiem spółek jej nieposiadających (np. spółki partnerskie, komandytowe, jawne)

Odrębną kategorią podatników są podatkowe grupy kapitałowe stanowiące związek

co najmniej 2 spółek handlowych o osobowości prawnej związanych interesami

kapitałowymi.

Z podatku zwolniony jest szereg podmiotów włączając w to min. Skarb Państwa, NBP,

jednostki budżetowe, NFZ, ZUS, organizacje religijne.

Zakres przedmiotowy: podobnie jak w przypadku osób fizycznych, podstawą

opodatkowania jest dochód obliczany według analogicznych zasad. Dochód o wartości

ujemnej określany jest jako strata – podatnikowi przysługuje 5 letni okres jej rozliczenia ( o

ile dochody osiągane w kolejnych latach podatkowych na to pozwolą), jednak w jednym roku

podatkowym rozliczyć można maksymalnie 50% straty.

Zwolnienia przedmiotowe z podatku dochodowego obejmują:

Działalność partii politycznych oraz organizacji pracodawców

Dochodów z prowadzenia szkół

Dochody narodowych funduszy inwestycyjnych

Dochody związków wyznaniowych

Dochody ze sprzedaży nieruchomości wchodzących w skład gospodarstw rolnych

Dochody osób prawnych działających w sferze pożytku publicznego

Dochody sportowych spółek akcyjnych w części przeznaczonej na działalność sportową

Transakcje pomiędzy podmiotami powiązanymi: Spółki powiązane osobowo lub

(oraz) kapitałowo przy spełnieniu warunków określonych w Ustawie o CIT mają obowiązek

sporządzenia dokumentacji cen transferowych. Celem dokumentu jest uzasadnienie

rynkowości przeprowadzanej transakcji (arm’s length principle) oraz uniknięcie

„przerzucenia” dochodów do krajów o niższej efektywnej stopie opodatkowania lub

łagodniejszych warunkach rozliczania straty. W przypadku zaniżenia dochodu, Urząd

Skarbowy dokonuje jego doszacowania – wartość doszacowania zostaje natomiast obłożona

50% sankcyjną stawką podatku.

5.

P

ODATEK OD NIERUCHOMOŚCI

5.1.

P

RZEDMIOT OPODATKOWANIA

Jeśli chodzi o zakres przedmiotowy, podatkiem od nieruchomości objęte są:

Grunty;

Budynki lub ich części;

Budowle lub ich części związane z prowadzeniem działalności gospodarczej.

5.1.1.

W

YŁĄCZENIA Z OPODATKOWANIA

Z opodatkowania wyłączone są między innymi użytki rolne, grunty zadrzewione

i zakrzewione na użytkach rolnych lub lasy - pod warunkiem, że nie są zajęte na prowadzenie

działalności gospodarczej. Opodatkowaniu nie podlegają również nieruchomości zajęte

między innymi na siedziby przedstawicielstw dyplomatycznych i urzędów konsularnych

należące lub przekazane w użytkowanie wieczyste państwom obcym lub organizacjom

międzynarodowym – pod warunkiem wzajemności. Ponadto, do grupy wyłączonej

z opodatkowania zalicza się grunty pod wodami powierzchniowymi płynącymi i kanałami

żeglownymi, z wyjątkiem jezior oraz gruntów zajętych na zbiorniki wodne retencyjne lub

elektrowni wodnych; grunty pod morskimi wodami wewnętrznymi, nieruchomości lub ich

części zajęte na potrzeby organów jednostek samorządu terytorialnego, w tym urzędów

gmin, starostw powiatowych i urzędów marszałkowskich; grunty zajęte pod pasy drogowe

dróg publicznych w rozumieniu przepisów o drogach publicznych oraz zlokalizowane w nich

budowle – z wyjątkiem związanych z prowadzeniem działalności gospodarczej innej niż

eksploatacja autostrad płatnych.

5.2.

P

ODSTAWA OPODATKOWANIA

W zależności od przedmiotu opodatkowania, podstawę opodatkowania stanowi:

dla gruntów – powierzchnia;

dla budynków lub ich części – powierzchnia użytkowa;

dla budowli lub ich części związanych z prowadzeniem działalności gospodarczej, co

o zasady - wartość, o której mowa w przepisach o podatkach dochodowych, ustalona

na dzień 1 stycznia roku podatkowego, stanowiąca podstawę obliczania amortyzacji

w tym roku, niepomniejszona o odpisy amortyzacyjne, a w przypadku budowli

całkowicie zamortyzowanych – ich wartość z dnia 1 stycznia roku, w którym

dokonano ostatniego odpisu amortyzacyjnego.

Za powierzchnię użytkową budynku uznaje się powierzchnię pomieszczeń lub ich

części oraz część kondygnacji o wysokości w świetle powyżej 2,20 m. Powierzchnie o

wysokości od 1,40 m do 2,20 m zalicza się do powierzchni użytkowej budynku w 50%, a

jeżeli wysokość jest mniejsza niż 1,40 m, powierzchnia ta jest pomijana.

Jeżeli obowiązek podatkowy w zakresie podatku od nieruchomości od budowli

powstał w ciągu roku podatkowego, wtedy podstawą opodatkowania jest wartość, która

stanowi podstawę obliczania amortyzacji na dzień powstania obowiązku podatkowego. Jeżeli

natomiast budowla jest przedmiotem umowy leasingu i odpisy amortyzacyjne dokonywane

są przez korzystającego, w przypadku jej przejęcia przez właściciela, do celów określenia

podstawy opodatkowania przyjmowana jest wartość początkowa przed zawarciem pierwszej

umowy leasingu, zaktualizowana i powiększona o dokonane ulepszenia oraz

niepomniejszona o spłatę wartości początkowej. Jeśli zaś od budowli lub ich części nie są

dokonywane odpisy amortyzacyjne – podstawę opodatkowania stanowi ich wartość

rynkowa, określona przez podatnika na dzień powstania obowiązku podatkowego. Jeżeli

budowle lub ich części zostały ulepszone lub zgodnie z przepisami o podatkach dochodowych

nastąpiła aktualizacja wyceny środków trwałych – podstawę opodatkowania stanowi ich

wartość rynkowa ustalona na dzień 1 stycznia roku podatkowego następującego po roku, w

którym dokonano ulepszenia lub aktualizacji wyceny środków trwałych. Jeżeli podatnik nie

określił wartości budowli lub podał wartość nieodpowiadającą wartości rynkowej, organ

podatkowy może powołać biegłego – rzeczoznawcę majątkowego, który ustali tę wartość.

Koszty wynagrodzenia rzeczoznawcy majątkowego ponosi podatnik, jeśli nie określił on

wartości budowli lub wartość ustalona przez biegłego jest wyższa co najmniej o 33% od

wartości określonej przez podatnika. Jeśli budowla znajduje się na obszarze dwóch lub więcej

gmin, wartość części budowli położonych w danej gminie, określa się proporcjonalnie do

długości odcinka budowli położonego na terenie danej gminy.

5.3.

S

TAWKI PODATKU

Wpływy z podatku od nieruchomości są dochodem gmin i to one ustalają jego

wysokość, jednak na poziomie nie wyższym niż maksymalne stawki kwotowe, określane co

roku w obwieszczeniu ministra finansów publikowanym w Dzienniku Urzędowym RP

„Monitor Polski”. Kwota stawek zaokrąglana jest w górę do pełnych groszy. Podstawą

corocznej waloryzacji stawek kwotowych jest wskaźnik cen towarów i usług

konsumpcyjnych w okresie pierwszego półrocza roku, w którym stawki ulegają zmianie, w

stosunku do analogicznego okresu roku poprzedniego. W przypadku podatku od budowli

stosuje się stawkę procentową w wysokości 2%. Rada gminy może różnicować wysokość

stawek dla poszczególnych rodzajów przedmiotów opodatkowania, uwzględniając w

szczególności lokalizację, rodzaj prowadzonej działalności, rodzaj zabudowy, przeznaczenie i

sposób wykorzystywania gruntu, stan techniczny oraz wiek budynków.

5.4.

O

BOWIĄZEK PODATKOWY

Organem właściwym w sprawie podatku od nieruchomości jest wójt, burmistrz lub

prezydent miasta. Obowiązek podatkowy powstaje od pierwszego dnia miesiąca

następującego po miesiącu, w którym powstały okoliczności uzasadniające powstanie tego

obowiązku. Jeżeli okolicznością, od której jest uzależniony obowiązek podatkowy, jest

istnienie budowli albo budynku lub ich części, obowiązek podatkowy powstaje z dniem 1

stycznia roku następującego po roku, w którym budowa została zakończona albo w którym

rozpoczęto użytkowanie budowli albo budynku lub ich części przed ich ostatecznym

wykończeniem. Jeżeli w trakcie roku podatkowego zaistniało zdarzenie mające wpływ na

wysokość opodatkowania w tym roku, a w szczególności zmiana sposobu wykorzystywania

przedmiotu opodatkowania lub jego części, podatek ulega obniżeniu lub podwyższeniu,

poczynając od pierwszego dnia miesiąca następującego po miesiącu, w którym nastąpiło to

zdarzenie. Obowiązek podatkowy wygasa z upływem miesiąca, w którym ustały okoliczności

uzasadniające ten obowiązek. Jeżeli obowiązek podatkowy powstał lub wygasł w ciągu roku,

podatek za ten rok ustala się proporcjonalnie do liczby miesięcy, w których istniał obowiązek.

5.4.1.

P

ODATNICY PODATKU OD NIERUCHOMOŚCI

Podatnikami podatku od nieruchomości są osoby fizyczne, osoby prawne, jednostki

organizacyjne, w tym spółki nieposiadające osobowości prawnej, będące:

1) właścicielami nieruchomości lub obiektów budowlanych, z zastrzeżeniem ust. 3;

2) posiadaczami samoistnymi nieruchomości lub obiektów budowlanych;

3) użytkownikami wieczystymi gruntów;

4) posiadaczami nieruchomości lub ich części albo obiektów budowlanych lub ich

części, stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego.

5.4.2.

Z

WOLNIENIA PODATKOWE

Od podatku od nieruchomości zwolnione są:

budowle wchodzące w skład infrastruktury kolejowej w rozumieniu przepisów o

transporcie kolejowym oraz zajęte pod nie grunty;

grunty, budynki i budowle pozostałe po likwidacji linii kolejowych lub ich odcinków

– do czasu przeniesienia ich własności lub prawa użytkowania wieczystego – nie

dłużej jednak niż przez 3 lata od pierwszego dnia miesiąca następującego po

miesiącu, w którym stała się ostateczna decyzja lub weszło w życie rozporządzenie,

wyrażające zgodę na likwidację linii lub ich odcinków, wydane w trybie

przewidzianym w przepisach o transporcie kolejowym – z wyjątkiem zajętych na

działalność inną niż działalność, o której mowa w przepisach o transporcie

kolejowym;

budowle infrastruktury portowej, budowle infrastruktury zapewniającej do-stęp do

portów i przystani morskich oraz zajęte pod nie grunty;

grunty, które znajdują się w posiadaniu podmiotu zarządzającego portem lub

przystanią morską, pozyskane na potrzeby rozwoju portu lub przystani morskiej,

zajęte na działalność określoną w statucie tego podmiotu, położone w granicach

portów i przystani morskich – od pierwszego dnia miesiąca następującego po

miesiącu, w którym podmiot ten wszedł w ich posiadanie – nie dłużej niż przez okres

5 lat, z wyjątkiem gruntów zajętych przez podmiot inny niż podmiot zarządzający

portem lub przystanią morską;

budynki, budowle i zajęte pod nie grunty na obszarze części lotniczych lotnisk użytku

publicznego;

budynki gospodarcze lub ich części:

- służące działalności leśnej lub rybackiej,

- położone na gruntach gospodarstw rolnych, służące wyłącznie działalności

rolniczej,

- zajęte na prowadzenie działów specjalnych produkcji rolnej;

nieruchomości lub ich części zajęte na potrzeby prowadzenia przez stowarzyszenia

statutowej działalności wśród dzieci i młodzieży w zakresie oświaty, wychowania,

nauki i techniki, kultury fizycznej i sportu, z wyjątkiem wykorzystywanych do

prowadzenia działalności gospodarczej, oraz grunty zajęte trwale na obozowiska i

bazy wypoczynkowe dzieci i młodzieży;

grunty i budynki wpisane indywidualnie do rejestru zabytków, pod warunkiem ich

utrzymania i konserwacji, zgodnie z przepisami o ochronie zabytków, z wyjątkiem

części zajętych na prowadzenie działalności gospodarczej;

grunty i budynki we władaniu muzeów rejestrowanych;

grunty położone na obszarach objętych ochroną ścisłą, czynną lub krajobrazową, a

także budynki i budowle trwale związane z gruntem, służące bezpośrednio osiąganiu

celów z zakresu ochrony przyrody – w parkach narodowych oraz w rezerwatach

przyrody;

będące własnością Skarbu Państwa: grunty pokryte wodami jezior o ciągłym

dopływie lub odpływie wód powierzchniowych oraz grunty zajęte pod sztuczne

zbiorniki wodne;

budowle wałów ochronnych, grunty pod wałami ochronnymi i położone w

międzywalach, z wyjątkiem zajętych na prowadzenie działalności gospodarczej przez

inne podmioty niż spółki wodne, ich związki oraz związki wałowe

grunty stanowiące nieużytki, użytki ekologiczne, grunty zadrzewione i za-krzewione,

z wyjątkiem zajętych na prowadzenie działalności gospodarczej;

grunty stanowiące działki przyzagrodowe członków rolniczych spółdzielni

produkcyjnych, którzy spełniają jeden z warunków:

- osiągnęli wiek emerytalny,

- są inwalidami zaliczonymi do I albo II grupy),

- są niepełnosprawnymi o znacznym lub umiarkowanym stopniu niepełno-

sprawności,

- są osobami całkowicie niezdolnymi do pracy w gospodarstwie rolnym albo

niezdolnymi do samodzielnej egzystencji;

budynki położone na terenie rodzinnych ogrodów działkowych, nieprzekraczające

norm powierzchni ustalonych w przepisach Prawa budowlanego dla altan i obiektów

gospodarczych, z wyjątkiem zajętych na działalność gospodarczą;

budynki i budowle zajęte przez grupę producentów rolnych wpisaną do rejestru tych

grup, wykorzystywane wyłącznie na prowadzenie działalności w zakresie sprzedaży

produktów lub grup produktów wytworzonych w gospodarstwach członków grupy

lub w zakresie zaopatrzenia członków grupy w środki produkcji, wspólnego

użytkowania sprzętu rolniczego, promocji środków lub grupy produktów

wprowadzanych do obrotu, przechowywania, konfekcjonowania i standaryzacji

produktów lub grupy produktów zgodnie z jej aktem założycielskim;

nieruchomości lub ich części zajęte na prowadzenie nieodpłatnej statutowej

działalności pożytku publicznego przez organizacje pożytku publicznego.

Ponadto, od podatku od nieruchomości zgodnie z ustawą zwalnia się również:

Uczelnie; publiczne i niepubliczne jednostki organizacyjne objęte systemem oświaty

oraz prowadzące je organy; instytuty naukowe i pomocnicze jednostki naukowe Polskiej

Akademii Nauk, prowadzących zakłady pracy lub zakłady aktywności; instytuty badawcze;

przedsiębiorców o statusie centrum badawczo-rozwojowego; Polski Związek Działkowców.

Jednostkom samorządu terytorialnego przysługuje z budżetu państwa zwrot utraconych do-

chodów z tytułu zwolnienia z podatku określonych nieruchomości.

Warto jednak wspomnieć o rozważaniu przez Polskę wprowadzenia podatku

katastralnego, który wydaje się być bardziej adekwatny i sprawiedliwy oraz który

wykluczałby sytuację, w której podatek płacony za nieruchomość w centrum Warszawy jest

takiej samej wysokości, co podatek od nieruchomości o tej samej powierzchni, ale znacznie

mniejszej wartości na wsi.

6.

P

ODATEK OD CZYNNOŚCI CYWILNOPRAWNYCH

6.1.

P

RZEDMIOT OPODATKOWANIA

Podatkowi podlegają czynności cywilnoprawne takie jak:

umowy sprzedaży oraz zmiany rzeczy i praw majątkowych,

umowy darowizny - w części dotyczącej przejęcia przez obdarowanego długów i ciężarów

albo zobowiązań darczyńcy,

umowy o dział spadku oraz umowy o zniesienie współwłasności - w części dotyczącej spłat

lub dopłat,

ustanowienie hipoteki,

ustanowienie odpłatnego użytkowania, w tym nieprawidłowego, oraz odpłatnej służebności,

umowy depozytu nieprawidłowego,

umowy spółki (akty założycielskie);

Obowiązkiem podatkowym skutkują również zmiany wyżej wymienionych umów,

jeżeli powodują one podwyższenie podstawy opodatkowania podatkiem od czynności

cywilnoprawnych, a także orzeczenia sądów, w tym również polubownych, oraz ugody, jeżeli

wywołują one takie same skutki prawne, jak czynności cywilnoprawne wymienione powyżej.

6.1.1.

W

YŁĄCZENIA I ZWOLNIENIA PRZEDMIOTOWE

Z opodatkowania wyłączone są:

- czynności cywilnoprawne w sprawach:

alimentacyjnych, opieki, kurateli i przysposobienia,

ubezpieczenia społecznego, ubezpieczenia zdrowotnego, opieki społecznej, ulg określonych

w przepisach szczególnych dla żołnierzy niezawodowych i poborowych odbywających służbę

zastępczą oraz ich rodzin, a także uprawnień dla osób niepełnosprawnych i osób objętych

przepisami o szczególnych uprawnieniach dla kombatantów,

wyborów powszechnych,

powszechnego obowiązku obrony,

zatrudnienia, świadczeń socjalnych i wynagrodzeń za pracę,

nauki, szkolnictwa i oświaty pozaszkolnej oraz zdrowia,

podlegających przepisom o gospodarce nieruchomościami lub przepisom o autostradach

płatnych,

podlegających przepisom o szczególnych zasadach przygotowania i realizacji inwestycji w

zakresie dróg krajowych

- umowy sprzedaży nieruchomości lub prawa użytkowania wieczystego zawieranej w

związku z realizacją roszczeń wynikających z ograniczenia sposobu korzystania z

nieruchomości na podstawie przepisów o ochronie środowiska;

- umowy sprzedaży lokali mieszkalnych, których stroną jest Wojskowa Agencja

Mieszkaniowa;

- umowy sprzedaży rzeczy w postępowaniu egzekucyjnym lub upadłościowym;

- czynności cywilnoprawne, inne niż umowa spółki i jej zmiana, jeżeli przynajmniej

jedna ze stron z tytułu dokonania tej czynności jest:

opodatkowana podatkiem od towarów i usług,

zwolniona z podatku od towarów i usług, z wyjątkiem

o

umów sprzedaży i zamiany, których przedmiotem jest nieruchomość lub jej część,

o

umowy sprzedaży udziałów i akcji w spółkach handlowych;

- umowy sprzedaży oraz zamiany rzeczy, które w rozumieniu przepisów prawa

celnego stanowią towary:

wprowadzone do wolnego obszaru celnego lub składu wolnocłowego,

objęte procedurą składu celnego.

- umowy spółki i ich zmiany związane z:

łączeniem spółek kapitałowych,

przekształceniem spółki kapitałowej w inną spółkę kapitałową,

wniesieniem do spółki kapitałowej, w zamian za jej udziały lub akcje:

o

przedsiębiorstwa spółki kapitałowej lub jego zorganizowanej części,

o

udziałów lub akcji innej spółki kapitałowej dających w niej większość głosów albo

kolejnych udziałów lub akcji, w przypadku gdy spółka, do której są wnoszone te

udziały lub akcje, posiada już większość głosów.

Zwolnione od podatku są również:

- sprzedaż walut obcych;

- przeniesienie własności nieruchomości lub ich części, wraz z częściami składowymi,

z wyjątkiem budynków mieszkalnych lub ich części znajdujących się na obszarze miast,

w drodze umów: sprzedaży, dożywocia, o dział spadku - w części dotyczącej spłat lub dopłat,

o zniesienie współwłasności - w części dotyczącej spłat lub dopłat, darowizny - w części

dotyczącej przejęcia przez obdarowanego długów i ciężarów albo zobowiązań darczyńcy,

zamiany - do wysokości wartości rynkowej nieruchomości wraz z jej częściami składowymi.

- sprzedaż nieruchomości, prawa użytkowania wieczystego, własnościowego

spółdzielczego prawa do lokalu mieszkalnego oraz wynikających z przepisów prawa

spółdzielczego: prawa do domu jednorodzinnego lub prawa do lokalu w małym domu

mieszkalnym

- sprzedaż budynku mieszkalnego lub jego części, lokalu mieszkalnego stanowiącego

odrębną nieruchomość, własnościowego spółdzielczego prawa do lokalu mieszkalnego oraz

wynikających z przepisów prawa spółdzielczego: prawa do domu jednorodzinnego lub prawa

do lokalu w małym domu mieszkalnym

- zamianę budynku mieszkalnego lub jego części, lokali mieszkalnych stanowiących

odrębną nieruchomość, spółdzielczych własnościowych praw do lokalu mieszkalnego oraz

wynikających z przepisów prawa spółdzielczego: praw do domu jednorodzinnego lub praw

do lokalu w małym domu mieszkalnym, jeżeli stronami umowy są osoby zaliczone do I grupy

podatkowej zgodnie z przepisami o podatku od spadków i darowizn;

- sprzedaż rzeczy ruchomych, jeżeli podstawa opodatkowania nie przekracza 1 000

zł;

- sprzedaż bonów i obligacji skarbowych;

- sprzedaż bonów pieniężnych Narodowego Banku Polskiego;

- umowy spółki: zawarte wskutek przekształcenia, podziału lub łączenia w części

dotyczącej kapitału zakładowego, którego wartość przed dokonaniem czynności została

opodatkowana podatkiem kapitałowym poza terytorium Rzeczypospolitej Polskiej,

6.1.2.

Z

WOLNIENIA PODMIOTOWE

Zwolnione z podatku są następujące strony czynności cywilnoprawnych:

państwa obce, ich przedstawicielstwa dyplomatyczne, urzędy konsularne i siły zbrojne,

międzynarodowe organizacje i instytucje oraz ich oddziały i przedstawicielstwa,

korzystające na podstawie ustaw, umów lub powszechnie uznanych zwyczajów

międzynarodowych z przywilejów i immunitetów, a także członków ich personelu i inne

osoby zrównane z nimi, jeżeli nie są one obywatelami polskimi i nie mają miejsca stałego

pobytu na terytorium Rzeczypospolitej Polskiej – jeżeli zwolnienie to jest wzajemne;

organizacje pożytku publicznego, jeżeli dokonają czynności cywilnoprawnych wyłącznie w

związku z nieodpłatną działalnością pożytku publicznego w rozumieniu przepisów o

działalności pożytku publicznego i o wolontariacie;

jednostki samorządu terytorialnego;

osoby nabywające na potrzeby własne sprzęt rehabilitacyjny, wózki inwalidzkie,

motorowery, motocykle lub samochody osobowe, zaliczone, w rozumieniu przepisów o

rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych, do grupy

osób o znacznym lub umiarkowanym stopniu niepełnosprawności bez względu na rodzaj

schorzenia, oraz osoby o lekkim stopniu niepełnosprawności w związku ze schorzeniami

narządów ruchu;

6.2.

O

BOWIĄZEK PODATKOWY

Obowiązek podatkowy powstaje:

z chwilą dokonania czynności cywilnoprawnej;

z chwilą podjęcia uchwały o podwyższeniu kapitału spółki mającej osobowość prawną;

z chwilą złożenia oświadczenia o ustanowieniu hipoteki lub zawarcia umowy ustanowienia

hipoteki;

z chwilą uprawomocnienia się odpowiedniego orzeczenia sądu, doręczenia wyroku sądu

polubownego lub zawarcia ugody

z chwilą powołania się przez podatnika na fakt dokonania czynności cywilnoprawnej - jeżeli

podatnik nie złożył deklaracji w sprawie podatku od czynności cywilnoprawnych w terminie

5 lat od końca roku, w którym upłynął termin płatności podatku, a następnie powołuje się

przed organem podatkowym lub organem kontroli skarbowej na fakt jej dokonania.

6.3.

P

ODMIOTY

,

NA KTÓRYCH CIĄŻY OBOWIĄZEK PODATKOWY

przy umowie sprzedaży – na kupującym;

przy umowie zamiany – na stronach czynności

przy umowie darowizny - na obdarowanym;

przy umowie dożywocia - na nabywcy własności nieruchomości;

przy umowie o dział spadku lub o zniesienie współwłasności - na podmiocie nabywającym

rzeczy lub prawa majątkowe ponad udział w spadku lub we współwłasności;

przy ustanowieniu odpłatnego użytkowania, w tym również nieprawidłowego oraz odpłatnej

służebności - na użytkowniku lub nabywającym prawo służebności;

przy umowie pożyczki i umowie depozytu nieprawidłowego - na biorącym pożyczkę lub

przechowawcy;

przy ustanowieniu hipoteki - na składającym oświadczenia woli o ustanowieniu hipoteki;

przy umowie spółki cywilnej - na wspólnikach, a przy pozostałych umowach spółki - na

spółce.

6.3.1.

Z

WOLNIENIA PODMIOTOWE

Zwolnione z podatku są następujące strony czynności cywilnoprawnych:

państwa obce, ich przedstawicielstwa dyplomatyczne, urzędy konsularne i siły zbrojne,

międzynarodowe organizacje i instytucje oraz ich oddziały i przedstawicielstwa,

korzystające na podstawie ustaw, umów lub powszechnie uznanych zwyczajów

międzynarodowych z przywilejów i immunitetów, a także członków ich personelu i inne

osoby zrównane z nimi, jeżeli nie są one obywatelami polskimi i nie mają miejsca stałego

pobytu na terytorium Rzeczypospolitej Polskiej – jeżeli zwolnienie to jest wzajemne;

organizacje pożytku publicznego, jeżeli dokonają czynności cywilnoprawnych wyłącznie w

związku z nieodpłatną działalnością pożytku publicznego w rozumieniu przepisów o

działalności pożytku publicznego i o wolontariacie;

jednostki samorządu terytorialnego;

osoby nabywające na potrzeby własne sprzęt rehabilitacyjny, wózki inwalidzkie,

motorowery, motocykle lub samochody osobowe, zaliczone, w rozumieniu przepisów o

rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych, do grupy

osób o znacznym lub umiarkowanym stopniu niepełnosprawności bez względu na rodzaj

schorzenia, oraz osoby o lekkim stopniu niepełnosprawności w związku ze schorzeniami

narządów ruchu;

6.4.

P

ODSTAWA OPODATKOWANIA

Podstawę opodatkowania stanowią odpowiednio:

przy umowie sprzedaży - wartość rynkowa rzeczy lub prawa majątkowego

przy umowie zamiany - wartość rynkowa rzeczy lub prawa majątkowego, od którego

przypada wyższy podatek,

przy umowie darowizny - wartość długów i ciężarów albo zobowiązań przejętych przez

obdarowanego;

przy umowie dożywocia - wartość rynkowa nieruchomości lub prawa użytkowania

wieczystego;

przy umowie o zniesienie współwłasności lub o dział spadku - wartość rynkowa rzeczy

lub prawa majątkowego nabytego ponad wartość udziału we współwłasności lub

spadku;

przy ustanowieniu odpłatnego użytkowania, w tym również nieprawidłowego oraz

odpłatnej służebności - wartość świadczeń użytkownika bądź osoby, na rzecz której

ustanowiono służebność, za okres, na jaki prawa te zostały ustanowione;

przy umowie pożyczki i umowie depozytu nieprawidłowego - kwota lub wartość

pożyczki albo depozytu;

przy umowie spółki:

przy zawarciu umowy - wartość wkładów wniesionych do majątku spółki albo

wartość kapitału zakładowego,

przy zmianie umowy - wartość wkładów powiększających majątek spółki albo

wartość, o którą podwyższono kapitał zakładowy,

przy dopłatach - kwota dopłat,

przy pożyczce udzielonej spółce przez wspólnika lub akcjonariusza - kwota lub

wartość pożyczki,

przy oddaniu spółce rzeczy lub praw majątkowych do nieodpłatnego używania -

roczna wartość nieodpłatnego używania, którą przyjmuje się w wysokości 4%

wartości rynkowej rzeczy lub prawa majątkowego oddanego do nieodpłatnego

używania,

przy przekształceniu, podziale lub łączeniu spółek - wartość majątku wniesionego do

spółki albo wartość kapitału zakładowego,

przy przeniesieniu na terytorium Rzeczypospolitej Polskiej rzeczywistego ośrodka

zarządzania spółki kapitałowej lub jej siedziby - wartość kapitału zakładowego;

przy ustanowieniu hipoteki - kwota zabezpieczonej wierzytelności.

6.5.

S

TAWKI PODATKU

Stawki podatku zostały zróżnicowane ze względu na rodzaj czynności