ZAGADNIENIA OGÓLNE PUBLICZNEJ GOSPODARKI

FINANSOWEJ I PRAWA FINANSOWEGO

PODZIAŁ POTRZEB LUDZKICH:

1) potrzeby zaspokajane indywidualnie(prywatnie)- wymagają starań osobistych

jednostki związane z działalnością prywatnej gospodarki rynkowej, produkcją,

popytem i podażą.

2) Potrzeby zaspokajane publicznie- wymagają aktywności państwa lub samorządu; są to

m.in.

•

obrona kraju

•

bezpieczeństwo wewnętrzne obywateli

•

zapobieganie powodziom

•

zapobieganie katastrofom

•

zapobieganie epidemiom

•

zwalczanie epidemii

•

wymiar sprawiedliwości

•

pomoc społeczna

3) potrzeby zaspokajane w systemie publicznym i indywidualnym- np. edukacja, usługi

zdrowotne.

Podział nie jest sztywny, ale ELASTYCZNY, sposób zaspokajania zależy od dominującej w

danym okresie koncepcji dotyczącej :

-roli państwa

-roli samorządu

-roli rynku

-roli jednostki

-znaczenia odpowiednich dóbr w życiu społecznym.

GOSPODARKA FINANSOWA PAŃSTWA- jest to czerpanie, uzyskiwanie środków

pieniężnych oraz ich podział. Jest to działalność związana z gospodarką pieniężną.

PODZIAŁ ŚRODKÓW PIENIĘŻNYCH- jest to kierowanie środków pieniężnych na

poszczególne cele i zadania.

FINANSE- są to stosunki społeczne powstające w związku z gromadzeniem i

wydatkowaniem środków pieniężnych. Wyrażają: formy, treści, przejawy i rezultaty

działalności finansowej, w ujęciu szerokim można mówić o finansach każdego podmiotu np.

państwa, ludności, organizacji społecznych, korporacji)

DOCHODY + WYDATKI= FINANSE PODMIOTU.

Art. 3.

Finanse publiczne obejmują procesy związane z gromadzeniem środków publicznych oraz ich

rozdysponowaniem, a w szczególności:

1) gromadzenie dochodów i przychodów publicznych;

2) wydatkowanie środków publicznych;

3) finansowanie potrzeb pożyczkowych budżetu państwa;

1

4) finansowanie potrzeb pożyczkowych budżetu jednostki samorządu terytorialnego;

5) zaciąganie zobowiązań angażujących środki publiczne;

6) zarządzanie środkami publicznymi;

7) zarządzanie długiem publicznym;

8) rozliczenia z budżetem Unii Europejskiej.

PRZEDMIOT PUBLICZNEJ GOSPODARKI FINANSOWEJ PAŃSTWA:

= przymusowe(władcze) i nieodpłatne przejmowanie dochodów od obcych, prywatnych

jednostek gospodarczych i dokonywanie wydatków, związane ze świadczeniem usług i dóbr

zaspokajających potrzeby publiczne.

CECHY PUBLICZNEJ GOSPODARKI FINANSOWEJ PAŃSTWA:

1.państwowa, a nie prywatna własność zasobów finansowych;

2. kategoria zaspokajanych potrzeb- publiczne

3. przymus państwowy lub nadrzędność państwa, a nie stosunki oparte na umowach

4. ekonomiczne stosunki podziału- redystrybucja dochodu narodowego, a nie ekonomiczne

stosunki wymiany;

5. administracyjny, polityczny im parlamentarny, a nie indywidualny proces podejmowania

decyzji w sprawach finansowych.

6. metoda budżetowa, tzn. usługa świadczona przez podmioty sektora publicznego nie jest

określona przez zysk, ale w trybie politycznej i administracyjnej procedury, która bazuje na

wspólnych, społecznych celach.

METODA BUDŻETOWA= PRZECIWIEŃSTWO ZASADY RYNKOWEJ.

7. jest procesem ciągłym i stałym oraz niezbędnym elementem danej wspólnoty państwowej.

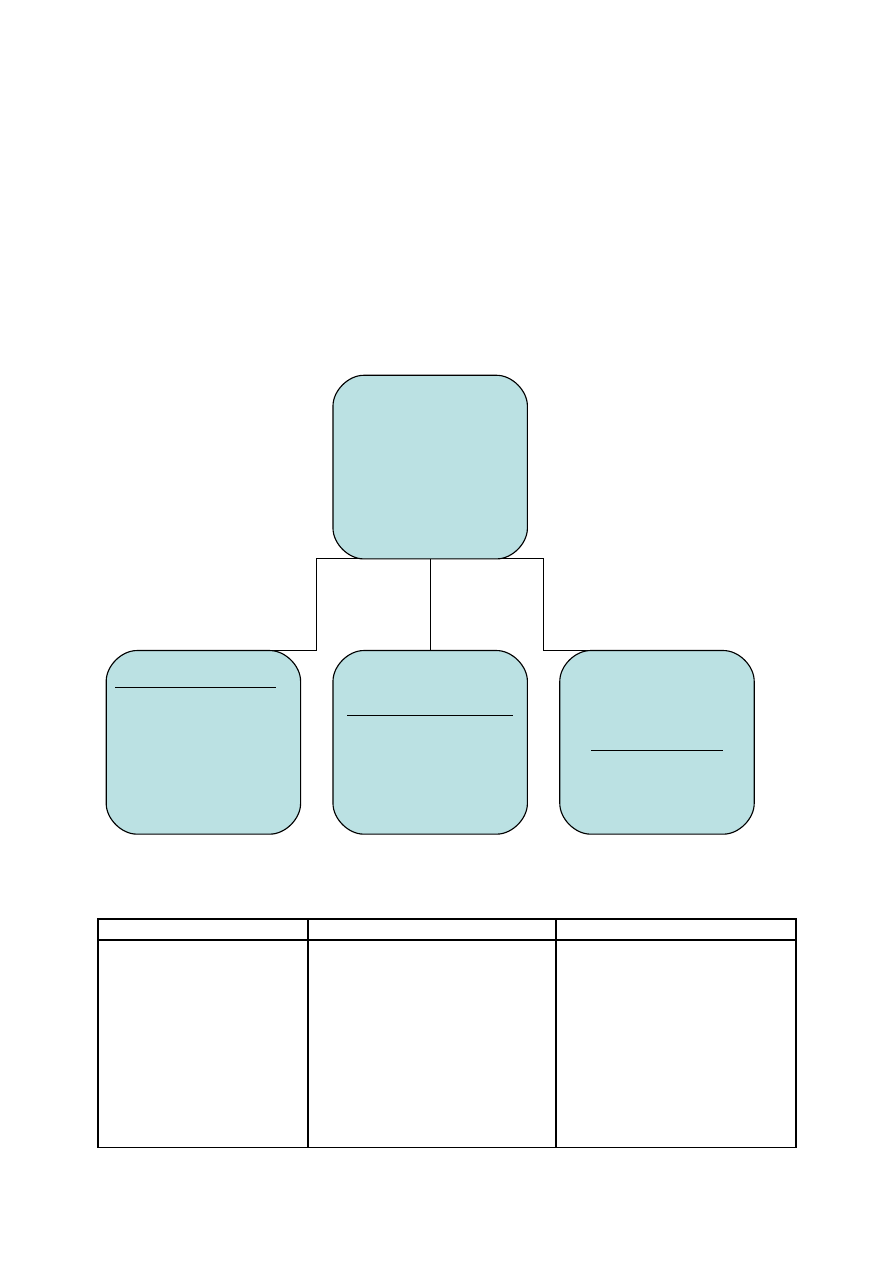

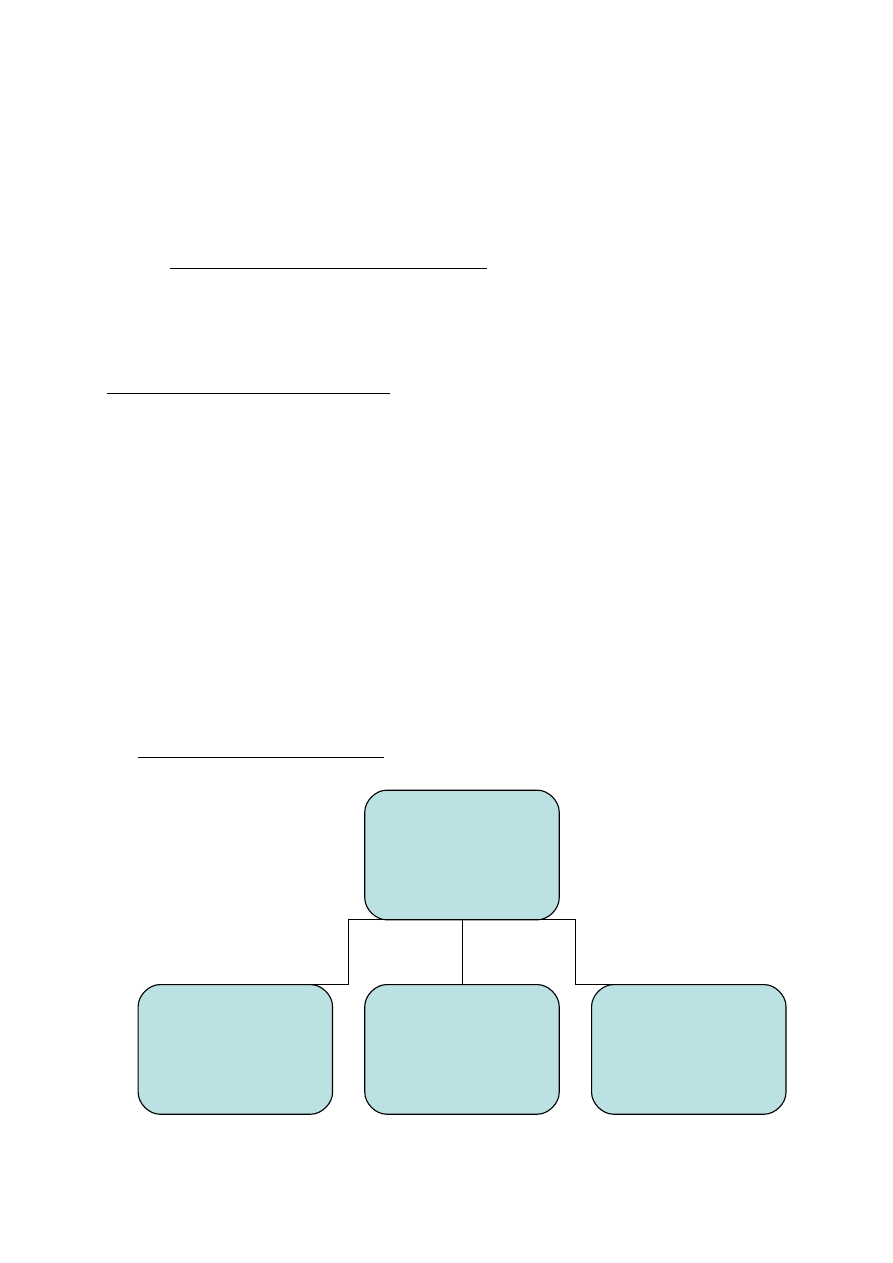

FUNKCJE

PUBLICZNEJ

GOSPODARKI

FINANSOWEJ

FISKALNA-

Dostarczanie państwu lub

samorządom terytorialnym

środków pieniężnych do

wykonywania ich zadań

REDYSTRYBUCYJNA-

Przejmowanie środków od

jednych podmiotów i

przekazywanie innym. Prowadzi

do odpowiedniego kształtowania

dochodów

ODZIAŁYWANIA

NA STOSUNKI SPOŁ. I GOSP.

-poszczególne formy dochodów np.

podatki rożne rodzaje i kierunki

wydatków wpływają na sytuacje

finansową i perspektywy rozwoju

grup osób

i sfer gospodarki

2

PODMIOTY PROWADZĄCE PUBLICZNĄ GOSPODARKĘ FINANSOWĄ:

•

państwo tj. jego organy i instytucje

•

wspólnoty terytorialne tj. w szczególności samorząd terytorialny

•

inne podmioty publicznej działalności finansowej(sytuujące się pomiędzy

strukturami sektora publicznego a jednostkami ze sfery gospodarki prywatnej Są

to:

- instytucje ubezpieczeń społecznych i zdrowotnych (zakłady ubezpieczeń

społecznych, fundusze emerytalne, kasy chorych)

- samorządy zawodowe (np. izby lekarskie)

- związki zawodowe

- związki pracodawców

- niektóre przedsiębiorstwa publiczne

- fundacje

- stowarzyszenia

DECENTRALIZACJA- proces przekazywania zadań i kompetencji w dół do wspólnot

terytorialnych niższego rzędu, jego podstawowa forma to samorząd terytorialny

CENTRALIZACJA- proces przesuwania zadań i kompetencji w górę do wyższych szczebli

samorządu i do sfery administracji rządowej.

KONCENTRACJA LUB DEKONCENTRACJA KOMPETENCJI- odnosi się do pozycji

i znaczenia organów funkcjonujących w ramach danej jednej administracji np. W ramach

administracji rządowej. Przykładowo: minister finansów(organ centralny) , izba

skarbowa(organ rządowy pośredniego szczebla), urząd skarbowy (organ rządowy pierwszej

instancji).

Decentralizacja w zakresie finansów jest możliwa dzięki decentralizacji administracji.

MAJĄTEK PUBLICZNY- środki jakimi dysponuje państwo w związku z:

1. gromadzeniem dochodów i dokonywaniem wydatków,

2. działalnością państwowych banków i przedsiębiorstw,

3. zaciąganiem i udzielaniem pożyczek

4. działalnością władz i urzędów

POSTAĆ MAJĄTKU PUBLICZNEGO –

a) środki pieniężne

b) akcje

c) udziały

d) wierzytelności

e) budynki

f) drogi publiczne

g) grunty

h) ruchomości(np.: wyposażenie, maszyny, pojazdy, księgozbiory)

Działając w płaszczyźnie majątkowej państwo działa jako SKARB PAŃSTWA.

Skarb państwa- jest osobą prawną reprezentującą państwo w stosunkach majątkowych z OF i

OP. Jest to złożona, szczególna osoba prawna, składająca się z wielu jednostek

organizacyjnych, działających na różnych szczeblach zarządzania majątkiem państwowym.

Zgodnie z art. 218 Konstytucji organizację Skarbu Państwa oraz sposób zarządzania

majątkiem Skarbu Państwa określa ustawa. Skarb Państwa w głównej mierze jest

reprezentowany przez ministra właściwego do spraw Skarbu Państwa i ministra właściwego

do spraw finansów publicznych.

3

Skarb państwa działa :

1. za pomocą metod władczych (np. pobiera podatki i cła)

2. wchodzi w stosunki prywatnoprawne (cywilnoprawne) np. zakładając spółki,

zawierając umowy

Skarb Państwa posiada :

1. uprawnienia władcze

2. uprawnienia właścicielskie

PROKURATORIA GENERALNA SKARBU PAŃSTWA- powołana na mocy ustawy z

2005r w celu zapewnienia ochrony prawnej praw i interesów Skarbu Państwa. Zadania:

-zastępstwo procesowe Skarbu Państwa przed SN, NSA, sądami powszechnymi i

administracyjnymi, sądami orzekającymi w stosunkach międzynarodowych.

- wydawanie opinii prawnych

Zastępstwo procesowe Skarbu Państwa jest obowiązkowe jeżeli wartość przedmiotu sprawy

przewyższa kwotę 1 000 000 zł.

W sprawach dotyczących ważnych praw lub interesów Skarbu Państwa, Prokuratoria

Generalna, na wniosek podmiotu reprezentującego Skarb Państwa wydaje opinie prawne,

opiniuje projektu umów, których stroną jest lub ma być Skarb Państwa. Czynności sądami,

trybunałami, i innymi organami wykonują r a d c o w i e Prokuratorii Generalnej.

BANK CENTRALNY- jest składnikiem finansowej działalności finansowej państwa.

Zgodnie z art.227 Konstytucji centralnym bankiem Polski jest Narodowy Bank Polski.

- Przysługuje mu wyłączne prawo emisji pieniądza

- Ustalanie i realizacja polityki pieniężnej

- Odpowiada za wartość polskiego pieniądza

ROZŁOŻENIE ZADAŃ, WYDATKÓW I DOCHODÓW POMIĘDZY PAŃSTWO A

SAMORZĄDY TERYTORIALNE

- jest następstwem podziału zadań (jest czynnikiem wtórnym)

- wynika z prawnego punktu widzenia - z ustaw i innych przepisów regulujących

poszczególne dziedziny działalności społecznej lub gospodarczej

- konieczny jest ustawowo dokonany podział dochodów publicznych, który musi nawiązywać

do zadań i ich kosztów

- obowiązuje tu zasada s u b s y d i a r n o ś c i (posiłkowości), która polega na tym, by

zadania publiczne powierzyć wspólnocie terytorialnej niższego szczebla, której jednostki i

przedsiębiorstwa powinny wykonać tyle zadań, ile są w stanie wykonać s k u t e c z n i e

i e f e k t y w n i e. Takie rozwiązanie zbliża przy tym świadczenie usług publicznych do

bezpośrednio zainteresowanych oraz wzmacnia odpowiedzialność polityczną danej

wspólnoty terytorialnej za prowadzoną działalność.

Zasada subsydiarności ma ogólny charakter i może być jedynie generalną wskazówką co do

rozkładu zadań między wspólnoty terytorialne.

POJĘCIE I PRZEDMIOT PRAWA FINANSOWEGO

Prawo finansowe to zespół norm prawnych regulujących funkcjonowanie finansów

publicznych w danym państwie. Prawo finansowe to regulacje prawne odnoszące się do

działalności finansowej organów państwa i samorządu oraz różnych publicznych instytucji,

agend i jednostek organizacyjnych. Jest to prawo o kompetencjach Państwa i samorządu,

państwowych i samorządowych organów i jednostek organizacyjnych w zakresie działalności

4

finansowej Prawo finansowe ma zapobiegać chaosowi, żywiołowości i niekontrolowanym

działaniom w zakresie gospodarki finansowej sektora publicznego.

Systematyka prawa finansowego:

1) prawo budżetowe (ustrojowe, prawo o wydatkach budżetowych, prawo o

dochodach budżetowych, w tym prawo podatkowe, prawo o opłatach i

dopłatach oraz prawo celne)

2) prawo o pożyczkach publicznych

3) prawo finansowe samorządu terytorialnego

4) prawo dewizowe i walutowe

5) publiczne prawo bankowe

6) prawo o gospodarce finansowej podmiotów gospodarczych

W ramach prawa finansowego wyróżnić można płaszczyznę:

a) ustrojową- powołują organy finansowe państwa oraz specjalne urzędy zajmujące się

gospodarką finansową

b) materialnoprawną- szczegółowe konstrukcje prawne poszczególnych instytucji i

rozwiązań budżetowych, podatkowych, bankowych, dewizowych, z zakresu

ubezpieczeń społecznych i gospodarki samorządu terytorialnego;

c) proceduralną – umożliwiają funkcjonowanie instytucji prawa materialnego.

Główne dziedziny prawa finansowego to:

1)prawo budżetowe- reguluje gospodarkę budżetową państwa i gospodarkę budżetową gmin.

Funkcję źródła prawa budżetowego pełni ustawa o finansach publicznych i coroczna ustawa

budżetowa. PRAWO BUDŻETOWE NIE OKREŚLA W SPOSÓB BEZPOŚREDNI PRAW I

OBOWIĄZKÓW OF I OP.

REGULUJE DZIAŁALNOŚĆ ORGANÓW I JEDNOSTEK ORGANIZACYJNYCH

ODNOSZĄC SIĘ DO ICH KOMPETENCJI, ZAKRESU I TRYBU WYDATKOWANIA

ŚRODKÓW ORAZ SPOSOBU OSIĄGANIA DOCHODÓW. Prawo to określa finansową

działalność państwa i samorządu terytorialnego.

2) prawo podatkowe- to 2 grupy regulacji:

a) ogólne ustawy podatkowe-wprowadzają pojęcia i zasady dotyczące funkcjonowania

podatków, są to: Ordynacja podatkowa z 29 sierpnia 1997r, ustawa o postępowaniu

egzekucyjnym w administracji z 17 czerwca 1966r,ustawa o kontroli skarbowej, ustawa o

zasadach ewidencji identyfikacji podatników i płatników.

b)szczególne ustawy podatkowe- wprowadzają do systemu prawnego różne podatki np.:

ustawa o podatku dochodowym od osób fizycznych, ustawa o podatkach i opłatach lokalnych,

ustawa o opłacie skarbowej.itp.

OGÓLNE ZAŁOŻENIA PRAWA FINANSOWEGO RP:

- zgodnie z art. 2 Konst. – RP jest demokratycznym państwem prawa urzeczywistniającym

zasady sprawiedliwości społecznej

- zgodnie z art. 20 Konst. – społeczna gospodarka rynkowa oparta na wolności działalności

gospodarczej, własności prywatnej oraz solidarności, dialogu i współpracy partnerów

społecznych stanowi podstawę ustroju gospodarczego RP

- zgodnie z art. 21 Konst. RP chroni prawo własności

•

WŁASNOŚĆ PRYWATNA

•

WOLNOŚĆ DZIAŁALNOŚCI GOSPODARCZEJ

•

GOSPODARKA RYNKOWA

5

-konsekwencją dualizmu w administracji jest dualizm w systemie finansowoprawnym RP

FORMY PRAWNE DZIAŁALNOŚCI FINANSOWEJ: (podział nie jest ścisły uzupełniają się

i zazębiają)

•

PRAWNE

•

FAKTYCZNE

•

PRYWATNE

•

PUBLICZNE

A) stanowienie przepisów prawa

B) wydawanie aktów indywidualnych

C) wydawanie uchwał przez organy samorządowe

D) formy prawa prywatnego np. zawieranie umów cywilnoprawnych, zakładanie spółek

prawa handlowego, emisja obligacji

E) zawieranie porozumień administracyjnych np. między organami samorządu a

administracji rządowej np. dot. źródła finansowania zadań

F) czynności materialnotechniczne (faktyczne)

ŹRÓDŁA PRAWA FINANSOWEGO:

I źródła powszechnie obowiązujące:

1.) Konstytucja RP

2.) Ustawy: w szczególności:

-ustawa o finansach publicznych z 30 czerwca 2005r,

- ustawa o dochodach samorządu

-ustawy podatkowe

-ustawy dotyczące działalności banków i NBP

- ustawy o finansach ubezpieczeń społecznych i zdrowotnych

3.) ratyfikowane umowy międzynarodowe np. z zakresu spraw celnych i podatkowych

4)rozporządzenia (głównie ministra właściwego ds. finansów publicznych)

5)akty prawa miejscowego np. uchwały rady gminy, rady powiatu

II źródła wewnętrzne:

- np. zarządzenia i inne przepisy wewnętrzne wydawane przez Ministra Finansów, Prezesa

NBP, lub inne organy do tego upoważnione.

ODPOWIEDZIALNOŚĆ ZA NARUSZENIE NORM PRAWA FINANSOWEGO

W oparciu głównie o 2 ustawy:

1) ustawa o naruszeniu dyscypliny finansów publicznych z17 grudnia 2004r

2) ustawa kodeks karny skarbowy z 10 września 1999r

( są też inne ustawy które zawierają sankcje za naruszenie regulacji prawnofinansowych 6p.;

Prawo bankowe, ustawa o NBP, ustawa o RIO itp.)

6

1)ustawa o naruszeniu dyscypliny finansów publicznych- tworzy zespół norm prawnych

wprowadzających zasady i zakres odpowiedzialności za naruszenie dyscypliny finansów

publicznych= naruszenie norm materialnego prawa finansowego zawartego w ustawach:

- o finansach publicznych

- prawo zamówień publicznych

- o rachunkowości;

ZAKRES PODMIOTOWY ODPOWIEDZIALNOŚCI ZA NARUSZENIE DYSCYPLINY

FINANSÓW PUBLICZNYCH:

Odpowiedzialności tej podlegają (7p7.4)

1)osoby wchodzące w skład organu wykonującego budżet lub plan finansowy jednostki

sektora finansów publicznych

2)jednostki niezliczone do sektora finansów publicznych otrzymujące środki publiczne

3)zarządzający mieniem jednostek sektora finansów publicznych

4)kierownicy jednostek sektora finansów publicznych

5)pracownicy jednostek sektora finansów publicznych, którym powierzono określone

obowiązki w zakresie gospodarki finansowej lub czynności przewidziane w ustawie o

zamówieniach publicznych

6)osoby gospodarujące środkami publicznymi przekazanymi jednostkom niezaliczanym do

sektora finansów publicznych.

ODPOWIEDZIALNOŚĆ JEST PONOSZONA ZARÓWNO ZA UMYŚLNE

I NIEUMYŚLNE NARUSZENIE DYSCYPLINY FINANSÓW PUBLICZNYCH

ODPOWIEDZIALNOŚĆ OSÓB WINNYCH POPEŁNIENIA CZYNÓW (NARUSZEŃ

WYMIENIONYCH W ART. 5-18 USTAWY

KARY:

1)upomnienie

2)nagana

3)kara pieniężna (w wys. od 1-krotności do 3-krotności miesięcznego wynagrodzenia osoby)

4)zakaz pełnienia funkcji związanych z dysponowaniem środkami publicznymi na okres od

roku do 5 lat

POSTĘPOWANIE W SPRAWIE O NARUSZENIE DYSCYPILNY FINANSÓW

PUBLICZNYCH

JEST DWUINSTANCYJNE

POSTĘPOWANIE WYJAŚNIAJĄCE- prowadzi RZECZNIK DYSCYPLINY

POSTĘPOWANIE PRZED KOMISJĄ ORZEKAJĄCĄ- I instancja , na rozprawie lub

posiedzeniu w składzie 3 osób. Organami orzekającymi pierwszej instancji są:

1.) resortowe komisje orzekające przy ministrach kierujących działem lub działami

administracji rządowej;

2.) komisja orzekająca przy Szefie Kancelarii Prezesa Rady Ministrów

3.) wspólna komisja orzekająca ( dla organów państwa nie należących do administracji

rządowej, np.: Kancelarii Sejmu, SN, NIK)

regionalne komisje orzekające przy RIO (właściwe w sprawach budżetów jednostek

samorządu terytorialnego, ich związków, stowarzyszeń, samorządowych jednostek

organizacyjnych, w sprawach realizacji budżetu wojewody, jednostek podległych i

nadzorowanych przez wojewodę a także innych jednostek otrzymujących środki publiczne

przekazane budżetów jednostek samorządu terytorialnego lub z budżetu wojewody)

POSTĘPOWANIE ODWOŁAWCZE- II instancja, przed GŁÓWNĄ KOMISJĄ

ORZEKAJĄCĄ

7

*Przewodniczącego, zastępcę i członków wspólnej komisji orzekającej powołuje i odwołuje

PREZYDENT RP;

*Przewodniczących i ich zastępców pozostałych komisji orzekających na wniosek ministra

właściwego ds. finansów publicznych – PREZES RADY MINISTRÓW

STRONY POSTĘPOWANIA:

- OSKARŻYCIEL: rzecznik dyscypliny, który występuje z wnioskiem o ukaranie, a w II

instancji Główny Rzecznik Dyscypliny Finansów Publicznych i jego zastępcy

- obwiniony o naruszenie dyscypliny finansów publicznych

PRZEBIEG POSTĘPOWANIA W SPRAWIE O NARUSZENIE DYSCYPLINY

FINANSÓW PUBLICZNYCH:

1. Kierownicy jednostek sektora finansów publicznych lub jednostek korzystających ze

środków publicznych, a także organy kontroli zobowiązane są w razie ujawnienia

naruszenia dyscypliny finansów publicznych niezwłocznie powiadomić o tym fakcie

właściwego rzecznika dyscypliny finansów publicznych.

2. Rzecznik ustala, czy informacja ta odpowiada prawdzie i czy istnieją przesłanki do

wystąpienia z wnioskiem o ukaranie, a także zebranie lub uzupełnienie materiałów

służących do sporządzenia wniosku o ukaranie (postępowanie przygotowawcze-

wzywanie osób składania zeznań, wyjaśnień i opinii)

3. Gdy rzecznik stwierdzi zasadność złożenia wniosku o ukaranie – sporządza go i

przekazuje do właściwej komisji orzekającej. Oprócz rzecznika wniosek o ukaranie

mogą złożyć także: Minister Finansów, NIK, prezes RIO

4. Postępowanie wszczyna przewodniczący komisji orzekającej na wniosek.

5. Jeżeli po otrzymaniu wniosku stwierdzi on brak przesłanek do wszczęcia

postępowania może wydać postanowienie o odmowie jego wszczęcia, na które

przysługuje zażalenie stronom oraz składającemu wniosek.

6. O wszczęciu postępowania przewodniczący zawiadamia strony oraz podmiot, który

złożył wniosek o wszczęcie postępowania, a także kierownika zakładu pracy

obwinionego lub kierownika jednostki nadrzędnej.

7.Rozstrzygnięcie sprawy następuje po przeprowadzeniu rozprawy, która zasadniczo jest

jawna. Ograniczenie jawności może następować wyłączenie ze względu na ochronę

tajemnicy państwowej lub z uwagi na zagrożenie spokoju i porządku publicznego.

Ogłoszenie orzeczenia o ukaraniu odbywa się zawsze jawnie. W przypadku przypisania

odpowiedzialności za naruszenie dyscypliny finansów publicznych orzeczenie powinno

zawierać określenie naruszenia przypisanego obwinionemu, z podaniem sposobu i czasu

jego popełnienia, wskazaniem naruszonego przepisu prawa oraz przepisu ustawy, pod

który naruszenie to podpada, rozstrzygnięcie co do kary albo o odstąpieniu od jej

wymierzenia, z podaniem podstawy prawnej.

8. Ponieważ postępowanie jest dwuinstancyjne od orzeczenia komisji orzekającej

przysługuje odwołanie do Głównej Komisji Orzekającej.

9. Na prawomocne orzeczenia i postanowienia Głównej Komisji Orzekającej kończącej

postępowanie przysługuje skarga do wojewódzkiego sądu administracyjnego.

10. Na orzeczenie sadu wojewódzkiego może być wniesiona skarga kasacyjna do

Naczelnego Sądu Administracyjnego.

Kary wymierzone przez komisje orzekające mają

charakter kar administracyjnych.

2) ustawa kodeks karny skarbowy z dn. 10 września 1999r.- przewiduje sankcje za naruszenie

regulacji prawnych z zakresu:

- podatków

- opłat

8

-ceł

- spraw dewizowych

-spraw dotyczących gier losowych

- prywatyzacji Skarbu Państwa

-dotacji

-subwencji

Prawo karne skarbowe jest w stosunku do prawa finansów publicznych prawem wtórnym.

K.k.s. składa się z 3 tytułów: Przestępstwa skarbowe i wykroczenia skarbowe, Postępowanie

w sprawach o przestępstwa i wykroczenia skarbowe, Postępowanie wykonawcze w sprawach

o przestępstwa skarbowe i wykroczenia skarbowe.

Zakres podmiotowy postępowania - za przestępstwa lub za wykroczenia skarbowe

odpowiedzialności karnej skarbowej podlega ten tylko, kto popełnia czyn społecznie

szkodliwy, zabroniony pod groźbą kary przez ustawę obowiązującą w czasie jego popełnienia.

Przestępstwo skarbowe lub wykroczenie skarbowe można popełnić umyślnie, a także

nieumyślnie jeżeli ustawa tak stanowi.

Kary – kara grzywny w stawkach dziennych(za wykroczenia skarbowe kwotowo), kara

ograniczenia wolności i kara pozbawienia wolności, poza tym stosowane są środki karne (np.:

przepadek osiągniętych korzyści majątkowych, przepadek przedmiotów) i środki

zabezpieczające.

W sprawach przestępstwa skarbowe i wykroczenia skarbowe orzekają sądy powszechne np.

rejonowy albo sądy wojskowe.

Organami dochodzenia są:

a)urząd skarbowy

b)inspektor kontroli skarbowej

c)urząd celny

d)Straż Graniczna

e)Policja

f)Agencja Bezpieczeństwa Publicznego

g)Żandarmeria Wojskowa.

POLITYKA FINANSOWA I INSTRUMENTY FINANSOWE. WSPIERANIE

ROZWOJU GOSPODARCZEGO.

POLITYKĄ FINANSOWĄ – jest dokonywanie wyborów celów i środków w sferze

działalności finansowej. Polityka deklarowana i polityka rzeczywiście stosowana mogą być

różne. Publiczną politykę finansową prowadzi: państwo, bank centralny, jednostki samorządu

terytorialnego, inne zdecentralizowane jednostki sektora finansów publicznych. Z

ekonomicznego punktu widzenia polityka finansowa realizowana jest w 3 sferach: stabilizacji

gospodarki, alokacji czynników produkcji, redystrybucji dochodów pomiędzy

poszczególnymi grupami społecznymi.

ŚRODKI POLITYKI FINANSOWEJ- to sposoby, przy pomocy których dany cel może być

osiągnięty. W polityce finansowej są 3 podstawowe środki: stanowienie prawa, ustalanie

planów, praktyczna realizacja prawa i planów. Mogą być one stosowane w różnych

dziedzinach finansów publicznych, np. można mówić o polityce budżetowej, podatkowej itp.

CELE POLITYKI FINANSOWEJ-

1.FISKALNE(związane z uzyskaniem przez państwo odpowiedniej sumy środków

pieniężnych) i POZAFISKALNE(dotyczące kształtowania życia społecznego i

gospodarczego)

2. KRÓTKOOKRESOWE i DŁUGOOKRESOWE

3. OGÓLNE I LOKALNE

4.których TREŚCIĄ jest ZMIANA lub UTRZYMANIE istniejące stanu rzeczy

9

5. określone odpowiednio do funkcji państwa: GOSPODARCZE, SPOŁECZNE,

KULTURALNE, OBRONNE.

6. GŁÓWNE i DRUGORZĘDNE.

PUNKTEM WYJŚCIA jest analiza rzeczywistości społecznej, ważne są: idee, pomysły,

inteligencja, nowatorstwo itp. pierdoły.

INSTRUMENTY FINANSOWE: dualizm: 1. znajdujące się w rękach rządu 2. znajdujące

się w rękach samorządu są to np.: specjalne strefy ekonomiczne, partnerstwo publiczno-

prawne, zwolnienia, ulgi podatkowe itp.

NAUKI FINANSOWE

NAUKA- jest to system sądów o pewnej treści zbudowany logicznie. Każda nauka posiada

przedmiot badań i metodę

NUKA FINANSÓW PUBLICZNYCH- przedmiotem nauki finansowej jest całokształt

stosunków finansowych jako stosunków społecznych. Tłumaczy ich istotę, charakter

poszczególnych elementów, wykrywa prawidłowości i powiązania, formułuje zasady

funkcjonowania, bada przyczyny i skutki poszczególnych zjawisk finansowych. Jej metody są

związane ze stosowaniem odpowiednich mierników np.: PKB, dochodu narodowego,

poziomu cen, stopy procentowej itp. W ramach nauk finansowych wyróżniamy:

-nauki opisowe

-nauki historyczne

-teoretyczne nauki finansowe

-naukę o polityce finansowej

- naukę prawa finansowego – zawiera sądy (poglądy) dogmatyczne oparte na woli

ustawodawcy. Jej zadaniem jest systematyczny wykład norm prawnofinansowych

obowiązujących w danym miejscu i czasie. W nauce prawa finansowego bada się jakie są

normy regulujące finanse publiczne, JAK POWINNY FUNKCJONOWAĆ FINANSE

PUBLICZNE.(przedmiot- NORMY) W nauce finansów publicznych natomiast bada się jak

te FINANSE RZECZYWIŚCIE FUNKCJONUJĄ. (przedmiot- FAKTY).

PRAWO BUDŻETOWE PAŃSTWA

DEF. BUDŻETU:

1. Jako zespół norm prawnych – instytucja finansowo – prawna, służąca planowej

organizacji zasobów pieniężnych podmiotu publiczno-prawnego ( np. państwa,

samorządu),

2. Jako plan finansowy – to podstawowy plan finansów państwa lub jednostki

samorządu terytorialnego mający charakter dyrektywny i obejmujący dochody oraz

wydatki, uchwalane przez parlament, zwykle roczne.

DEF. USTAWOWA – zgodnie z ustawą z 30.06.2005 roku o finansach publicznych budżet

państwa jest rocznym planem dochodów i wydatków oraz przychodów i rozchodów

uchwalanym w formie ustawy budżetowej, która stanowi podstawę gosp. Finansowej

państwa.

BUDŻET PAŃSTWOWY USTANAWIA: ( ZAKRES REGULACJI )

1.Rozmiary

2. Kierunki

3. Granice rocznych dochodów i wydatków rządu i innych władz publicznych

DOCHODY BUDZETOWE:

- podatki

- opłaty

- cła

10

- pożyczki

- dochody majątkowe

WYDATKI :

- ŚRODKI SKIEROWANE NA FINANSOWNIE:- administracji państwowej

- sądownictwa

- prokuratury

- obrony narodowej

- naukę

- kulturę

- szkolnictwo wyższe

- cele gospodarcze.

FUNKCJA BUDŻETU – REDYSRYBUCJA ( podział wydatków i dochodów).

ZASADY BUDŻETOWE –

1. zupełności

– parlament uchwalając budżet powinien decydować o wszystkich

dochodach i wydatkach państwowych. Główne naruszenie tej zasady to tzw. fundusze

celowe.

2. równowagi

– postulat zachowania odpowiedniego stosunku między dochodami a

wydatkami budżetowymi( wydatki nie powinny przekraczać dochodów).

3. jedności

– występuje jeden budżet, jedna całość organizacyjno- prawna, jeden akt

prawny.

4. szczegółowości

– budżet musi być szczegółowy, podzielony w uporządkowany

sposób, związek ze strukturą budżetu, znaczenie ekonomiczne i polityczne.

5. przejrzystości

-

6. jawności

– gospodarka finansowa państwa jest jawna, wyraża ją: jawność debaty

budżetowej, opublikowanie ustawy budżetowej oraz sprawozdań z opublikowania

budżetu, przedstawienie wykazu kwot dotacji udzielanych z budżetu, ogłaszanie

danych dotyczących długu publicznego

7. uprzedniości

– budżet powinien być uchwalany do końca roku poprzedzającego rok

budżetowy, zasada nie wiąże bezwzględnie wyjątki:

8. rocznego okresu

– budżet jest uchwalany na rok kalendarzowy tzn. nie zrealizowane

kwoty wydatków budżetu państwa wygasają z upływem roku budżetowego, nie wiąże

bezwzględnie wyjątki np. wieloletnie planowanie finansowe.

CHARAKTER PRAWNY USTAWY BUDŻETOWEJ

Podstawa prawna w konstytucji. Cechy podstawy prawnej:

1.- stanowiona w trybie właściwym dla stanowienia ustaw choć ma swe odmienności

( wyłączność inicjatywy ustawodawczej RM, specjalne terminy, specjalne uprawnienia

prezydenta, specjalna procedura wykonania ustawy – absolutorium)

2.- ustawa budżetowa ma swoją odrębną materię regulacji,

3.- ustawa budżetowa nie wprowadza podatków, opłat i innych dochodów do

obowiązującego porządku prawnego,

4.- nie określa szczegółowych konstrukcji prawnych w zakresie wynagrodzeń urzędników

państwowych ani zasad ustalania zasiłków bądź stypendiów. Wpływa jednak na

poszczególne ustawy kreując finansowe możliwości ich realizacji,

5.- wydatki budżetowe powinny mieć swą podstawę prawną, wyznaczoną w ustawie

szczególnej. Ujęte w budżecie wydatki stanowią nie przekraczalny limit, którego

przekroczenie jest oceniane jako naruszenie dyscypliny finansów publicznych skutkujące

odpowiednimi karami,

6.- ujęte w ustawie budżetowej dochody stanowią prognozę ich wielkości, nie mają

charakteru limitów nie przekraczalnych granic,

11

7.- ustalenia dochodowe ustawy budżetowej nie stanowią podstawy prawnej

indywidualnych decyzji, stanowią dyrektywę polityczno- prawną dla wykonawców

budżetu.

KLASYFIKACJA BUDŻETOWA-

Dochody i wydatki oraz przychody i rozchody klasyfikuje się według:

1. działów i rozdziałów określających rodzaj działalności

2. paragrafów określających rodzaj dochodu, przychodu lub wydatku oraz rodzaj

środków

3. paragrafów określających źródło przychodu lub rodzaj rozchodu.

Klasyfikację określa w drodze rozporządzenia minister finansów z uwzględnieniem Polskiej

Klasyfikacji Działalności.

CZĘŚCI BUDŻETU

DEF. = nawiązują do organizacji administracji publicznej i struktury organizacyjnej państwa,

części odpowiadają władzy państwowej organom kontroli, ochrony prawa, sądom i

trybunałom oraz organom administracji rządowej. W częściach tych ustalone są dochody i

wydatki tych organów. Da poszczególnych działów administracji rządowej oraz dla urzędów

nadzorowanych przez Prezesa RM ustala się odrębne części budżetowe. Dział administracji

rządowej = część budżetu państwa. W odrębnych częściach budżetu państwa ujmuje się:

1. rezerwę ogólną

2. rezerwy celowe

3. obsługę długu skarbu państwa

4. środki własne UE

5. przychody i rozchody związane z finansowaniem potrzeb pożyczkowych budżetu

państwa.

Z części budżetu państwa wynika jakie środki są w dyspozycji danego ministra, kierownika

Urzędu Centralnego, Wojewody.

DZIAŁY I ROZDZIAŁY BUDŻETOWE

Działy są to jednostki klasyfikacyjne zbudowane przedmiotowo ( rodzaje działalności

obejmujące jedną lub kilka dziedzin) występujące w ramach części budżetowych np. „nauka”,

„obrona narodowa”. Działy składają się z rozdziałów, czyli bardziej szczegółowych w

stosunku do działu jednostek klasyfikacyjnych, zbudowanych według kryteriów

podmiotowych lub przedmiotowych. Rozdziały nawiązują do szczegółowo określonych zadań

i jednostek organizacyjnych, są następstwem wprowadzonych zadań i jednostek

organizacyjnych, np. w dziale kultura i ochrona dziedzictwa narodowego są rozdziały np.

muzea, biblioteki itd. W rozdziałach ustalone są kwoty dochodów budżetowych ( planowane i

realizowane w zw. Z funkcjonowaniem odpowiedniego rozdziału budżetowego) i kwoty

wydatków budżetowych skierowane na finansowanie danego rozdziału – zadania

budżetowego.

PARAGRAFY

DEF.= najniższa jednostka klasyfikacji budżetowej występująca w ramach rozdziałów. Są to

szczegółowo ujęte rodzaje dochodów, przychodów, wydatków i rozchodów wynikające z

obowiązującego systemu podatków, opłat, dotacji, składek, systemu wynagrodzeń i

świadczeń, wydatków bieżących i inwestycji, dodatkowo występuje klasyfikacja środków

związanych z finansowaniem programów i projektów z budżetu UE i źródeł zagranicznych.

Paragrafy szczegółowo wskazują wynikające z ustaw szczegółowych wydatki , dochody,

przychody i rozchody np. zakupy leków, żywności, spłaty pożyczek.

PROCEDURA BUDŻETOWA ( ŚCIEŻKA LEGISLACYJNA)

12

1. Inicjatywa ustawodawcza

– art. 118 Konstytucji ad. Ogólnej inicjatywy

ustawodawczej nie obowiązuje, zgodnie z art.221 Konstytucji inicjatywa

ustawodawcza w zakresie ustawy budżetowej przysługuje wyłącznie RM.

2. Projekt ustawy budżetowej

–. W drodze rozporządzenia minister finansów określa

szczegółowe zasady, tryb i terminy opracowania wspomnianych materiałów w tym

wzory formularzy. Materiały do projektu ustawy budżetowej opracowują i

przedkładają ministrowi finansów dysponenci części budżetowych( Ministrowie,

wojewodowie). Minister finansów przedstawi RM założenia projektu budżetu

państwa. RM uchwala projekt ustawy budżetowej lub ustawy o prowizorium

budżetowym ( budżet tymczasowy na krótki okres czasu np. na 3 miesiące ) i w raz z

uzasadnieniem przedstawia go Sejmowi do dnia 30 września, zgodnie z art. 222

Konstytucji najpóźniej na 3 miesiące przed rozpoczęciem roku budżetowego projekt

ustawy budżetowej na rok następny ( czyli najpóźniej do dnia 30 września roku

poprzedzającego rok budżetowy) w wyjątkowych przypadkach możliwy jest termin

późniejszy.

3. Budżetowe prace Sejmu

– zgodnie z art. 119 Konstytucji ustęp 1 Sejm rozpatruje

projekt ustawy w trzech czytaniach, prawo wnoszenia poprawek przysługuje posłom i

RM, zaś sposób pracy w Sejmie, w tym w komisjach określa regulamin Sejmu.

Główną rolę ma tu KOMISJA FINANSÓW PUBLICZNYCH. Marszałek Sejmu może

odmówić poddania pod głosowania poprawki, która uprzednio nie była przełożona

komisji. Obowiązuje zwykła większość głosów w obecności co najmniej połowy

ustawowej liczby posłów ( 230 posłów). W trakcie prac Sejmu musi być respektowana

zasada, że zwiększenie wydatków lub ograniczenie dochodów planowanych przez RM

nie może powodować ustalenia przez Sejm większego deficytu budżetowego niż

przewidziany w projekcie ustawy budżetowej.

4. Budżetowe prace Senatu

– ustawę uchwaloną przez Sejm Marszałek Sejmu przekazuje

Senatowi, ten natomiast może uchwalić poprawki do ustawy budżetowej w ciągu 20

dni od dnia jej otrzymania ( czyli termin w porównaniu do prac Senatu nad ustawa

zwykłą – 30 dni jest o 10 dni krótszy). Senat może: przyjąć ją bez zmian, uchwalić

poprawki albo w całości ją odrzucić. Uchwałę Senatu odrzucającą ustawę albo

poprawkę zaproponowaną w uchwale Senatu uważa sięga przejętą, jeżeli Sejm nie

odrzuci jej bezwzględna większością głosów w obecności co najmniej połowy

ustawowej liczby posłów. Senat ma 20 dni na uchwalenie poprawek a 30 dni na

podjęcie uchwały odrzucającej ustawę budżetową.

Uprawnienia budżetowe prezydenta – po zakończeniu postępowania w Sejmie i Senacie

Marszałek Sejmu przedstawia uchwaloną ustawę budżetową Prezydentowi, który podpisuje ją

w ciągu 7 dni. Przed podpisaniem Prezydent może wystąpić do TK z wnioskiem w sprawie

zgodności ustawy z Konstytucją. Prezydent nie może odmówić podpisania ustawy, którą TK

uznał za zgodną z Konstytucją. TK ma na sprawdzenie zgodności z Konstytucją 2 tygodnie.

Prezydentowi nie przysługuje natomiast prawo przekazania ustawy budżetowej do

ponownego rozpatrzenia przez Sejm, jak jest w przypadku ustaw zwykłych. Po jej podpisaniu

zarządza jej ogłoszenie w DZ. U. RP. Istotne znaczeniem regulacja terminu uchwalenia

ustawy budżetowej, która stanowi, że jeżeli w ciągu 4 miesięcy od dnia przedłożenia Sejmowi

projektu nie zostanie przedstawiona Prezydentowi do podpisu, Prezydent może w ciągu 14

dni zarządzić skrócenie kadencji Sejmu Projekt ustawy budżetowej do czasu ogłoszenia

ustawy w dzienniku ustaw nie jest podstawą gospodarki finansowej, ale obowiązuje dopiero z

dniem wejścia w życie. Ustawa budżetowa wchodzi w życie z dniem ogłoszenia jednak z

mocą od dnia 1 stycznia danego roku budżetowego.

Absolutorium dla RM –RM uchwala zamknięcie rachunków państwowych i sprawozdanie z

wykonania budżetu i przedkłada w ciągu 5 miesięcy od zakończenia roku budżetowego

13

Sejmowi wraz z informacją o stanie zadłużenia państwa. Sejm rozpatruje przedłożone

sprawozdanie i po zapoznaniu się NIK`U podejmuje w ciągu 90 dni od dnia przedłożenia

Sejmowi sprawozdania, uchwałę o udzieleniu lub o odmowie udzielenia RM absolutorium.

NIK jako naczelny organ kontroli państwowej kontroluje działalność:

- organów administracji rządowej

- NBP

- Państwowych OP

- innych państwowych jednostek organizacyjnych z punktu widzenia:

•

Legalności

•

Gospodarności

•

Celowości

•

Rzetelności wykonania

NIK przedkłada Sejmowi analizę wykonania budżetu państwa i założeń polityki

pieniężnej oraz opinie w przedmiocie absolutorium dla RM. Udzielenie absolutorium =

akceptacja wykonania budżetu, odmowa udzielenia absolutorium = ujemna ocena

wykonania budżetu lub = wyraz ograniczonego zaufania do RM jako organu kierującego

wykonaniem budżetu. Odpowiedzialność RM : polityczna, parlamentarna, konstytucyjna

przed TS.

WYKONANIE I KONTROLA NAD BUDŻETEM PAŃSTWA

Wykonanie budżetu zapewnia RM, Minister Finansów dysponenci części budżetowych

( ministrowie, kierownicy urzędów centralnych, wojewodowie), a także inne państwowe

jednostki organizacyjne uwzględnione w ustawie budżetowej ( państwowe jednostki

budżetowe). Środki budżetowe przekazywane są od dysponentów głównych ( dysponenci

części budżetowych) , otrzymujących środki z centralnego bieżącego rachunku budżetu

państwa i przekazują je dysponentom wyższego stopnia a ci z kolei dysponentom

niższego stopnia. Centralnym bieżącym rachunkiem budżetu państwa prowadzonym przez

NBP zarządza Minister Finansów.

UKŁAD WYKONAWCZY = szczegółowy plan dochodów i wydatków danej części

budżetu, sporządzany przez dysponentów części budżetowych Ministrowi Finansów.

ZASADY WYKONANIA BUDŻETU

1. terminy określone przepisami prawa i harmonogramem ich realizacji

2. w granicach kwot określonych w planie finansowym

3. zgodnie z planowanym przeznaczeniem

4. w sposób celowy i oszczędny

5. po podpisaniu umów finansowych z dawcą środków albo projektów od dnia

otrzymania przez komisję europejską stosownego wniosku o dofinansowanie

6. wybór najkorzystniejszej oferty dla zadań zleconych

7. pierwszeństwo obsługi długu skarbu państwa przed innymi wydatkami

8. przeniesienie wydatków na zasadach i zakresie określonych przepisami ustawowymi

9. zwrot dotacji wykorzystanych niezgodnie z przeznaczeniem, pobranych nie należnie

lub w nadmiernej wysokości wraz z odsetkami do budżetu państwa

WYGASANIE I BLOKOWANIE WYDATKÓW PAŃSTWOWYCH

Mechanizm funkcjonowania budżetu = nie zrealizowane kwoty wydatków budżetowych

wygasają z upływem roku budżetowego, WYJĄTKI: wydatki, których źródłem finansowania

są środki zagraniczne i UE, wykaz wydatków, które nie wygasają ustalonych w drodze

rozporządzenia RM nie później niż do 15 grudnia.

Blokowanie planowanych wydatków budżetowych = okresowy lub obowiązujący do końca

roku zakaz dysponowania częścią lub całością planowanych wydatków albo wstrzymanie

przekazywania środków na realizację zadań finansowanych z budżetu państwa w przypadku

stwierdzenia niegospodarności opóźnień naruszenia zasad gospodarki finansowej przez

14

określoną jednostkę. Podejmuje je MF, dysponenci części budżetowych i RM w drodze

rozporządzenia w przypadku zagrożenia realizacji ustawy budżetowej.

RACHUNKI BANKOWE BUDŻETU PAŃSTWA:

1. centralny rachunek bieżący budżet państwa ( w jego ramach rachunki dochodów,

wydatków i środków do sfinansowania potrzeb pożyczkowych skarbu państwa)

2. rachunki bieżące państwowych jednostek budżetowych

3. rachunki bieżące urzędów obsługujących organy podatkowe np. urząd skarbowy

4. rachunki bieżące państwowych funduszy celowych

5. rachunki bieżące zakładów budżetowych i gospodarstw pomocniczych jednostek

pomocniczych

6. rachunki pomocnicze np. sumy na zlecenie, sumy depozytowe.

KONTROLA WYKONANIA BUDŻETU PAŃSTWA

KONTROLA CAŁOŚCIOWA -Wykonanie budżetu państwa podlega kontroli Sejmu. RM

przedstawia Sejmowi i NIK w terminie do dnia 31 maja roku następującego po upływie roku

budżetowego roczne sprawozdanie z wykonania budżetu, powinno ono prezentować

dochody, wydatki oraz nadwyżkę lub deficyt sektora finansów publicznych, dochody i

wydatki wynikające z zamknięć rachunków budżetu państwa sporządzone według

szczegółowości i układu ustawy budżetowej. Sejm rozpatruje przedłożone sprawozdanie i po

zapoznaniu się z opinią NIK podejmuje uchwałę o udzieleniu lub o odmowie udzielenia RM

absolutorium.

1. KONTROLA FINANSOWA

– jest procesem, na który składają się:

A) Ustalenie stanu prawnego

B) Ustalenie stanu faktycznego ( wykonania)

C) Porównanie stanu faktycznego ze stanem wymaganym

D) Wyjaśnienie przyczyn stwierdzonej zgodności lub niezgodności między stanami

Przeprowadzana jest niezależnie od kontroli całościowej w poszczególnych jednostkach

organizacyjnych sektora finansów publicznych. Jej podstawę stanowią dokumenty pisemne

np. decyzje, wyciągi bankowe.

Funkcje kontroli :

- wykrywanie błędów gospodarki finansowej

- ustalanie odchylenia wykonania w stosunku do regulacji prawnych

- podstawa do wniosków na przyszłość

Kryteria klasyfikacji :

- wewnętrzna( dokonują jej organy znajdujące się wew. Struktury organizacyjnej

kontrolowanej jednostki np. dział kontroli) i zewnętrzna( sprawowana przez odrębne i

niezależne od kontrolowanej jednostki państwowe organy kontroli np. inspektorzy kontroli

skarbowej, NIK, RIO, organy podatkowe)

- wstępna i następna

- kameralna i wykonywana na miejscu

- faktyczna i dokumentalna

- merytoryczna i formalna

- funkcjonalna i instytucjonalna

- planowa i pozaplanowa

- pełna, odcinkowa, wyrywkowa, ciągła i doraźna

2. AUDYT WEWNĘTRZNY

Instytucja utworzona w jednostkach sektora finansów publicznych w oparciu o ustawę o

finansach publicznych, jest pojęciem zbliżonym do kontroli, jednak obecne są w nim także

aspekty oceny całego systemu funkcjonowania jednostki ( elementy efektywności,

gospodarności, analizy modelu działalności finansowej). Zadania audytu wewnętrznego

15

spoczywają na kierowniku jednostki sektora finansów publicznych i specjalnie powołanych

wewnętrznych komórkach organizacyjnych.

PRAWO BUDŻETOWE SAMORZĄDU TERYTORIALNEGO

1. HISTORIA

- w okresie II RP prawo budżetowe samorządu terytorialnego było

unormowane odrębnie nie tworzyło wspólnej regulacji z przepisami dotyczącymi

budżetu państwa. Jego źródłem były 2 rozporządzenia:

a) rozporządzenie prezydenta RP o obowiązku i sposobie pokrywania wydatków przez

związki komunalne

b) rozporządzenie MSW w porozumieniu z MS o sporządzaniu i ustalaniu budżetów

związków komunalnych.

Budżet komunalny dzielił się na 2 część:

•

administracyjny

•

szpitali, zakładów opiekuńczych, teatrów i przedsiębiorstw komunalnych.

Dochody i wydatki tych budżetów dzieliły się na : na zwyczajne ( związane z normalnym

funkcjonowaniem administracji lub z działalnością eksploatacyjną przedsiębiorstw) i

nadzwyczajne ( o charakterze inwestycyjnym). Obecnie przepisy budżetowe dotyczące

budżetu państwa i jednostek samorządu terytorialnego zawarte są w jednej ustawie o

finansach publicznych, wspólne też są rozporządzenia wykonawcze MF.

2. POJĘCIE BUDŻETU JEDNOSTKI SAMORZĄDU TERYTORIALNEGO

Należy powiązać je z uchwałą budżetową. Budżet jednostki samorządu w płaszczyźnie

prawnej zawarty jest w uchwale budżetowej.

TREŚĆ – stanowią ją ustalenia w zakresie budżetu tj. dochodów, wydatków, przychodów

i rozchodów. Obok postanowień budżetowych wyrażonych w głównym tekście uchwały

budżetowej oraz w kilkunastu załącznikach występują także inne ustalenia uchwały

związane z roczną gospodarką budżetową samorządu np. upoważnienia dla organu

wykonawczego do dokonywania przeniesień wydatków.

ZAKRES PRZEDMIOTOWY REGULACJI- ( obligatoryjny)

1. Prognozowane dochody jednostki samorządu terytorialnego według źródeł i działów

klasyfikacji

2. Wydatki budżetu jednostki samorządu terytorialnego ( JST) w podziale na działy

i rozdziały klasyfikacji wydatków z wyodrębnieniem wydatków bieżących

( wynagrodzenia, dotacje, wydatki na obsługę długu, wydatki tytułu poręczeń i

gwarancji) i wydatków majątkowych

3. Źródła pokrycia deficytu lub przeznaczenie nadwyżki BJST

4. Przychody i rozchody BJST

5. Wydatki związane z wieloletnimi programami inwestycyjnymi, z wyodrębnieniem

wydatków na finansowanie poszczególnych programów

6. Wydatki na programy i projekty realizowane ze środków budżetowych UE

7. Plany przychodów i wydatków zakładów budżetowych, gospodarstw pomocniczych

JB i dochodów własnych JB

8. Plany przychodów i wydatków funduszy celowych

9. Limit zobowiązań z tytułu zaciąganych kredytów i pożyczek oraz emitowanych

papierów wartościowych

10. Upoważnienia dla organu wykonawczego JST do zaciągania zobowiązań na

finansowanie wydatków wieloletnich i realizację niezbędnych płatności w roku

następnym

11. Zakres i kwoty dotacji przedmiotowych

12. Zakres i kwoty dotacji celowych a finansowanie i inwestycji zakładów budżetowych

13. Dochody i wydatki związane z realizacją zadań z zakresu administracji rządowej i

innych zadań zleconych JST ustawami

16

14. Inne dotacje związane z realizacją zadań samorządu

15. Dochody i wydatki związane z realizacją zadań wspólnych realizowanych w drodze

umów między JST

Ponadto może zawierać:

1. Upoważnienie dla organu wykonawczego JST do zaciągania kredytów i pożyczek oraz

emisji papierów wartościowych na pokrycie występującego w ciągu roku deficytu

budżetowego

2. Upoważnienie dla organu wykonawczego JST do dokonywania zmian w budżecie w

określonym zakresie

3. Inne postanowienia dotyczące wykonania BJST

4. Określać wydatki jednostek pomocniczych gminy i uprawnienia jednostki

pomocniczej do prowadzenia gospodarki finansowej w ramach budżetu gminy

Budżet jest to akt zarządzania finansowego wydawanym przez organ stanowiący

samorządu a wykonywanym przez organ wykonawczy i inne JS. BJST nie jest aktem

administracyjnym, ma formę uchwały budżetowej jest więc specyficznym aktem

normatywnym wiążącym głównie podmioty działające wewnątrz administracji

samorządowej.

PRZESŁANKI:

- BJST jest uchwalany w formie właściwej dla stanowienia aktów prawa miejscowego

( forma uchwały organu stanowiącego)

- uchwała budżetowa wyznacza granice rocznej działalności budżetowej organów i JS

gminnego, powiatowego czy wojewódzkiego

- uchwała budżetowa skierowane jest do wielu adresatów

- adresaci tej uchwały powinni prowadzić działalność wydatków i dochodów oraz

przychodów i rozchodów by zrealizować ustalenia uchwały, czynności te muszą się

mieścić w ogólnych normach ( granicach) budżetu. Za przekroczenie postanowień

uchwały przewidziane są sankcje przewidziane w ustawie o odpowiedzialności za

naruszenie dyscypliny finansów publicznych oraz sankcje prawne polegające na

nieudzielaniu absolutorium organowi wykonawczemu JST

Zamieszczenie w budżecie dochodów z określonych źródeł lub wydatków na określone

cele nie stanowi podstawy roszczeń bądź zobowiązań JST wobec osób trzecich ani na

odwrót.

3. ZASADY BUDŻETOWE

Są to postulaty nauki pod adresem budżetu, trwałe cechy, właściwości budżetu dzięki

którym budżet jest aktem prawnym. Są to:

•

Zasada równowagi budżetowej tj. wydatki są dostosowane do możliwości

dochodów

•

Zasada zupełności budżetu – obejmuje wszystkie dochody i wydatki JST

•

Zasada jedności budżetu – jeden budżet, jedna całość organizacyjno-prawna,

jeden akt prawny

•

Zasada szczegółowości budżetu – szczegółowy podzielony w uporządkowany

sposobów na szereg pozycji wydatkowych i dochodowych, co ma znaczenie

ekonomiczne i polityczne

•

Zasada specjalizacji budżetu – wydatki budżetowe przeznaczone na

szczegółowo ustalone cele w sposób celowy i oszczędny

•

Zasada jawności budżetu – określa ją art.61 ustawy o samorządzie gminnym-

gospodarka finansowa gminy jest jawna, a wójt lub burmistrz niezwłocznie

ogłasza uchwałę budżetową i sprawozdanie z jej wykonania w trybie

przewidzianym dla aktów prawa miejscowego

17

•

Zasada uprzedniości – budżet jest uchwalany do końca roku poprzedzającego

rok budżetowy, możliwe są wyjątki w odrębnych przepisach o terminach

dotyczących uchwalania budżetu

•

Zasada rocznego okresu budżetowego – budżet jest uchwalany na rok

kalendarzowy, przewidziane wyjątki – elementy wieloletniego planowania

finansowego np. zadania inwestycyjne

4. KLASYFIKACJA BUDŻETOWA SAMORZĄDU

- to system jednostek klasyfikacyjnych ( podziałek budżetowych, w ramach których

ujmowane są poszczególne rodzaje dochodów i wydatków budżetowych oraz przychodów

i rozchodów)

Podziałki budżetowe = ( jednostki klasyfikacyjne) to dziedziny działalności publicznej np.

oświata, grupy jednostek organizacyjnych np. biblioteki, źródła dochodów budżetu np.

podatek dochodowy, rodzaje wydatków ( np. wynagrodzenia osobowe). Klasyfikacje tę

stosuje się we wszystkich JST.

Podziałki budżetowe :

- działy budżetowe i rozdziały budżetowe – jednostki klasyfikacyjne zbudowane

przedmiotowo, są to rodzaje działalności obejmujące jedną lub kilka dziadzin np. oświata

i wychowanie, pomoc społeczna. Działy składają się z rozdziałów bardziej szczegółowych

jednostek klasyfikacyjnych, zbudowanych według kryteriów podmiotowych lub

przedmiotowych. Rozdziały nawiązują do szczegółowo określonych zadań i kompetencji

samorządu wynikających z ustaw są następstwem wprowadzanych zadań i jednostek

organizacyjnych np. w ramach działu „oświata i wychowanie „ występują rozdziały :”

szkoły podstawowe”, „ gimnazja”, ”dowożenie do szkół”, „licea ogólnokształcące „ i

„kuratoria oświaty”

- paragrafy – najniższa podziałka w ramach rozdziałów są to szczegółowo ujęte rodzaje

dochodów, przychodów, wydatków i rozchodów, wynikające z obowiązującego systemu

podatków, opłat, dotacji, składek, systemu wynagrodzeń i świadczeń, wydatków

bieżących i inwestycyjnych, specjalny element tzw. klasyfikacja środków związana z

finansowaniem programów i projektów z budżetu UE i źródeł zagranicznych

OPRACOWANIE PROJEKTU BUDŻETU JEDNOSTKI SAMORZĄDU

TERYTORIALNEGO

Projekt budżetu przygotowuje wójt( burmistrz , prezydent miasta) przedkłada go radzie gminy

najpóźniej do 15 listopada roku poprzedzającego rok budżetowy, a ponadto przesyła projekt

do RIO celem zaopiniowania. Bez zgody organu wykonawczego gminy organ stanowiący

( rada) nie może wprowadzić w projekcie uchwały budżetowej gminy zmian powodujących

zwiększenie wydatków nie znajdujących pokrycia w planowanym dochodach lub zwiększenia

planowanych dochodów bez jednoczesnego ustanowienia źródeł tych dochodów. Uchwałę

budżetową organ stanowiący JST uchwala przed rozpoczęciem roku budżetowego, a

szczególnie uzasadnionych przypadkach nie później niż di dnia 31 marca roku budżetowego

do czasu uchwalenia uchwały budżetowej. Podstawą gospodarki finansowej jest projekt

uchwały budżetowej przedstawiony organowi stanowiącemu JST. w przypadku nie

uchwalenia uchwały budżetowej w powyższym terminie RIO w terminie do dnia 30 kwietnia

roku budżetowego ustala budżet JST w zakresie zadań władnych i zleconych. Do czasu

ustalenia budżetu przez RIO podstawa gospodarki finansowej jest projekt uchwały

przygotowany przez wójta ( burmistrza , prezydenta miasta) , zarząd powiatu lub zarząd

województwa. W ramach budżetu samorządowego opracowywany jest plan finansowy dla

zadań z zakresu administracji rządowej oraz innych zadań zleconych samorządom ustawami.

WYKONYWANIE BJST

18

Wykonanie budżetu gminy – wykonawcą jest zarząd gminy, bankową obsługę budżetu gminy

prowadzi bank wskazany przez radę, ale nie może to być NBP. Rada gminy może wskazać

więcej niż jeden bank jako sprawujący bankową obsługę budżetu.

Jednostki budżetowe, zakłady budżetowe, gospodarstwa pomocnicze i środki specjalne może

tworzyć bądź likwidować rada gminy.

KONTROLA WYKONANIA BUDŻETU GMINY

Wykonanie budżetu gminy podlega kontroli rady gminy. Zarząd gminy opracowuje i

przedkłada radzie gminy roczne sprawozdanie z wykonania budżetu gminy w układzie

według działów, rozdziałów i paragrafów. Rada gminy rozpatruje sprawozdanie w terminie do

dnia 30 kwietnia po roku sprawozdawczym i podejmuje decyzję w sprawie udzielenia bądź

odmowie udzielenia absolutorium zarządowi gminy. Uchwałę w sprawie absolutorium rada

gminy podejmuje bezwzględną większością głosów ustawowego składu rady gminy. Rada

gminy rozpoznaje sprawę odwołania zarządu z przyczyny nie udzielenia absolutorium na seji

zwołanej nie wcześniej niż po upływie 14 dni od podjęcia uchwały w sprawie nie udzielenia

zarządowi absolutorium. Po zapoznaniu się z opiniami gminnej komisji rewizyjnej oraz RIO

w sprawie uchwały rady gminy o nie udzieleniu absolutorium i po wysłuchaniu wyjaśnień

zarządu rada gminy może odwołać zarząd większością co najmniej 3/5 głosów ustawowego

składu rady w głosowaniu tajnym.

ROLA SKARBNIKA GMINY

Jeżeli czynność prawna może spowodować powstanie zobowiązań pieniężnych, do jej

skuteczności potrzebna jest kontrasygnata skarbnika gminy głównego księgowego budżetu

lub osoby przez niego uprawnionej. Skarbnik gminy, który odmówił kontrasygnaty dokona jej

jednak na pisemne polecenie zwierzchnika, powiadamiając o tym radę gminy oraz RIO.

POZYCJA, ZADANIA I ORDANY RIO

RIO są państwowymi organami nadzoru i kontroli gospodarki finansowej podmiotów

należących do sfery samorządu terytorialnego. Izby sprawują nadzór nad działalnością JST w

zakresie spraw finansowych oraz dokonują kontroli gospodarki finansowej i zamówień

publicznych:

- jednostek samorządu terytorialnego

- związków międzygminnych

- samorządowych jednostek organizacyjnych w tym samorządowych OP

Izby prowadzą też działalność informacyjną, instruktażową i szkoleniową. Organem Izby jest

KOLEGIUM IZBY, składa się ono z przewodniczącego ( prezes Izby) oraz członków

powołanych przez Prezes RM w specjalnym trybie. Połowę składu kolegium izby stanowią

członkowie powołani spośród kandydatów zgłoszonych przez organy stanowiące JST

.Członkowie kolegium w zakresie realizacji zadań nadzorczych i funkcji kontrolnych są

niezawiśli i podlegają jedynie ustawą . Prezesa izby powołuje po przeprowadzeniu konkursu

Prezes RM na wniosek ministra właściwego do spraw administracji publicznej. Prezes izby

kieruje jej pracami reprezentuje izbę na zewnątrz jest przełożonym pracowników izby,

zwołuje posiedzenia kolegium, wyznacza składy orzekające.

WŁAŚCIWOŚCI KOLEGIUM IZBY

- W szczególności ustalanie BJST. W przypadku nie uchwalenia uchwały budżetowej do 31

marca roku budżetowego oraz orzekanie o nieważności uchwał i zarządzeń organów JST

podejmowanych w sprawach finansowych. Uchwały kolegium izby zapadają bezwzględną

większością głosów w obecności co najmniej ½ liczby członków kolegium izby. W

posiedzeniu kolegium izby ma prawo uczestniczyć przedstawiciel podmiotu, którego sprawa

jest rozpatrywana. W izbie działają składy orzekające złożone z 3 członków kolegium do

właściwości składów orzekających należy wydawanie opinii w sprawach finansowych:

- o możliwości spłaty kredytu, pożyczki lub wykupu papierów wartościowych

19

- o możliwości sfinansowania deficytu budżetowego oraz prognozy kształtowania się długu

publicznego

- o przedkładanych projektach BJST wraz z informacjami o stanie mienia tych jednostek i

objaśnieniami

- o przedkładanych przez zarządy powiatów i województw oraz przez wójtów ( burmistrzów, i

prezydentów miast) sprawozdaniach z wykonania budżetu

- inne

Zadania kontrolne izby wykonują inspektorzy sporządzają protokoły, które przekazują

prezesowi izby i podmiotom kontrolowanym. Członkowie kolegium oraz inspektorzy w

zakresie wykonywanych czynności korzystają z ochrony prawnej przysługującej

funkcjonariuszom publicznym.

•

UWAGA !!! Organem działającym przy RIO jest REGIONALNA KOMISJA

ORZEKAJĄCA W SPRAWACH O NARUSZENIE DYSCYPLINY

FINANSÓW PUBLICZNYCH

KONTROLA

NADZÓR

ZAKRES

PRZEDMIOTOWY-

ZGODNOŚĆ

DOKUMENTACJI Z

STANEM PRAWNYM I

FAKTYCZNYM

1. wykonują ją inspektorzy

ds. kontroli gospodarki

finansowej w sprawach

związanych z

dokumentacją podatkową

obowiązuje ich tajemnica

skarbowa z

przeprowadzonej kontroli

sporządza protokół, który

podpisują inspektor,

1.badaaniu nadzorczemu

podlegają uchwały i

zarządzenia dotyczące

uchwały budżetowej, uchwały

związanej z procedurą

uchwalania i wykonywania

budżetu oraz wydatkami

budżetowymi, uchwały

podatkowe dotyczące opłat i

dotacji , uchwały związane z

Płaszczyzny

działalności RIO

Sprawowanie nadzoru

( kompetencja kolegium izby

bada zgodność z prawem

uchwał i zarządzeń organów

samorządowych

podejmowanych w sprawach

finansowych)

Wykonywanie kontroli

wykonują zatrudnieni w

izbie inspektorzy do spraw

kontroli gospodarki

finansowej

Wydawanie opinii

20

UPRAWNIENIA

INSPEKTORÓW

kierownik kontrolowanej

jednostki oraz skarbnik

lub ich zastępcy na

podstawie wyników

kontroli izba kieruje do

kontrolowanej jednostki

wystąpienie po kontrolne,

które zawiera : źródła i

przyczyny

nieprawidłowości ich

rozmiary osoby

odpowiedzialne , wnioski

zmierzające do ich

usunięcia usprawnienie

badanej działalności

2. żądanie niezbędnych

dokumentów, informacji,

dowodów, wszystkiego

długiem publicznym i

przychodami samorządu

( sprawy kredytów, pożyczek i

obligacji oraz zarządzenia

wójta burmistrza prezydenta

miasta) w sprawach

finansowych, czyli wójt lub

burmistrz obowiązany jest do

przedłożenia RIO uchwał rady

gminy i zarządzeń wójta

objętych zakresem nadzoru w

ciągu 7 dni od dnia ich

podjęcia izba bada te uchwały

te niezgodne z prawem są

nieważne RIO ma na to czas

nie dłuższy niż 30 dni od dnia

doręczenia. Rozstrzygnięcie

nadzorcze powinno zawierać

uzasadnienie faktyczne i

prawne oraz pouczenie o

dopuszczalności wniesienia

skargi do SA. Orzeczenie o

nieważności jest aktem

deklaratoryjnym z mocą ex

tunc. Odrębną formą

rozstrzygnięcia RIO jest

ustalenie przez izbę BJST ,

gdy organ stanowiący nie

uchwali budżetu w

przewidzianym w ustawie

terminie albo gdy RIO

stwierdziła nieważność ustawy

budżetowej w całości bądź w

części ( gdy do 31 marca brak

budżetu – ustala go izba RIO

do końca kwietnia)

WYDATKI

1. ZWIĄZEK MIĘDZY WYDATKAMI A ZADANIAMI PAŃSTWA

Zadania publiczne wywołują odpowiednie zobowiązania państwa a także będące następstwem

tych zobowiązań wydatki. Zadania zobowiązania państwa nie są tożsame z zobowiązaniami w

rozumieniu ze zobowiązani mi w rozumieniu prawa cywilnego, nie pociągają za sobą

roszczeń ze strony uprawnionych, które mogły być dochodzone w drodze sądowej.

Zobowiązania państwa wobec osób trzecich lub roszczenia osób trzecich wobec państwa nie

mają swojego źródła w ustawie budżetowej, wynikają z staw szczególnych. Wydatki

nawiązują do przewidywanych dochodów i są implikowane z zadań i kompetencji państwa i

zadań publicznych. Wydatki publiczne określone w odnoszącej się do jednego roku ustawie

21

budżetowej są limitami i co do zasady nie mogą być przekraczane, mogą być ponoszone tylko

na cele i w wysokości ustalonych w ustawie budżetowej i planie finansowym jednostki

sektora finansów publicznych. Dokonywanie wydatków następuje w granicach kwot

określonych w planie finansowym tej jednostki zgodnie z planowanym przeznaczeniem w

sposób celowy i oszczędny. Niektóre wydatki np. inwestycyjne powinny być dokonywane

zgodnie z procedurami prawa o zamówieniach publicznych.

2. STRUKTURA PRAWNA WYDATKÓW

Ustawa o finansach publicznych( lex generalia w sferze wydatków) wprowadza OGÓLNE

MECHANIZMY WYDATKOWANIA, dokonuje ogólnej klasyfikacji wydatków

budżetowych wskazuje rodzaje, a także formy prawne.

WYDATKI BUDŻETOWE = FINANSOWO OPISANY KOSZT WYKONANIA ZADANIA

PUBLICZNEGO OKREŚLONEGO W PRZEPISACH PRAWNYCH.

CELE WYDATKÓW – (art.97 ustawy)

1) utrzymanie i funkcjonowanie organów władzy publicznej, kontroli i ochrony prawa;

2) zadania wykonywane przez administrację rządową;

3) funkcjonowanie sądów i trybunałów;

4) subwencje ogólne dla jednostek samorządu terytorialnego;

5) dotacje dla jednostek samorządu terytorialnego;

6) środki wpłacane do budżetu Unii Europejskiej, zwane dalej „środkami własnymi

Unii Europejskiej”;

7) subwencje dla partii politycznych;

8) dotacje na zadania określone odrębnymi ustawami;

9) obsługę długu publicznego;

10) finansowanie programów i projektów, na realizację których uzyskano środki

pochodzące z budżetu Unii Europejskiej, zwane dalej „współfinansowaniem”;

11) realizację Wspólnej Polityki Rolnej.

KLASYFIKACJA WYDATKÓW

FORMY WYDATKÓW

WYNAGRODZENIA

PRACOWNIKÓW

PAŃSTWOWEJ SFERY

BUDŻETOWEJ

DOTACJE ZE

SKARBU PAŃSTWA

WYDATKI

NABYWCZE

22

1. WYNAGRODZENIA PRACOWNIKÓWPAŃSTWOWEJ SFERY

BUDŻETOWEJ

określane są przez ustawę o kształtowaniu wynagrodzeń w państwowej sferze budżetowej

( lex generalis) oraz w ustawach szczególnych np. o policji i rozporządzeniach. Ustawa

wprowadza specyficzne instytucje :

- średnioroczny wskaźnik wzrostu wynagrodzeń ( są przedmiotem negocjacji w ramach

TRÓJSTRONNEJ KOMISJI DS. SPOŁECZNO- GOSPODARCZYCH jest podstawą do

określenia wynagrodzeń w roku budżetowym dla pracowników nieobjętych systemem

mnożnikowym, ustalony jest w ustawie budżetowej)

- limity zatrudnienia

- kwoty bazowe ( to prognozowane przeciętne wynagrodzenie w państwowej sferze

budżetowej)

Niektórzy pracownicy państwowej sfery budżetowej są objęci MNOŻNIKOWYMI

SYSTEMAMI WYNAGRODZEŃ np. osoby zajmujące kierownicze stanowiska państwowe,

członkowie korpusu służby cywilnej, prokuratorzy, sędziowie, żołnierze itp.

2. DOTACJE ZE SKARBU PAŃSTWA

A) dotacje bieżące i inwestycyjne , dotacje przedmiotowe i podmiotowe

B) dotacje inwestycyjne

PRZEZNACZENIE DOTACJI

- dla samorządów

- dla przedsiębiorców

- dla szkół wyższych

- dla zakładów budżetowych

- dla funduszy celowych

- dla agencji rządowych

- dla organizacji pozarządowych ( stowarzyszeń fundacji)

FORMY PRAWNE PRZEKAZYWANIA DOTACJI

1. decyzja administracyjna ( służy skarga do WSA )

2. forma umowy ( możliwość powództwa do sądu cywilnego)

3. czynność materialno- techniczna ( możliwość skargi do WSA )

3. WYDATKI NABYWCZE

Dotyczą finansowania zadań publicznych w oparciu o środki publiczne. Podstawę prawną

stanowi ustawa z dnia 29 stycznia 2004 prawo zamówień publicznych. Ustawa określa

( art.1):

•

zasady i tryb udzielania zamówień publicznych

•

środki ochrony prawnej

•

kontrolę udzielania zamówień publicznych

•

organy właściwe w sprawach uregulowanych w ustawie

Zamówienia publiczne to umowy odpłatne zawierane między zamawiającym ( OF, OP, JO nie

posiadająca osobowości prawnej obowiązano do stosowania ustawy) a wykonawcą ( OF, OP,

JO nie posiadająca osobowości prawnej, która ubiega się o udzielenia zamówienia

publicznego, złożyła ofertę lub zawarła umowę w sprawie zamówienia publicznego) , których

przedmiotem są :

•

usługi

•

dostawy

23

•

roboty budowlane

ZASADY REALIZACJI ZAMÓWIENIA PUBLICZNEGO

- jawność

- uczciwa konkurencja

- równe traktowanie

- pisemność

Tryby realizacji:

- przetarg nieograniczony

- przetarg ograniczony

- negocjacje z ogłoszeniem

- negocjacje bez ogłoszenia

- zapytanie o cenę

- zamówienie z wolnej ręki

- licytacja elektroniczna.

Efektem postępowania prowadzonego w określonym trybie jest ZAWARCIE UMOWY

( stosuje się K.C.)

KONTROLA UDZIELANIA ZAMÓWNIEŃ – PREZES URZĘDU

ZAMÓWIEŃPUBLICZNYCH – jako centralny organ administracji rządowej właściwy w

sprawach zamówień publicznych.

ŚRODKI OCHRONY PRAWNEJ

•

protest

–wnosi się w terminie 7 dni od dnia w którym wykonawca powziął lub

mógł powziąć wiadomość o okolicznościach stanowiących podstawę jego

wniesienia. Zamawiający rozstrzyga protest w terminie 10 dni od dnia jego

wniesienia, w przypadku uwzględnienia protestu zamawiający powtarza

oprotestowana czynność lub dokonuje czynności bezprawnie zaniechanej

•

odwołanie

-przysługuje od rozstrzygnięcia protestu wnosi się je do PREZESA

URZĘDU ZAMÓWIEN PUBLICZNYCH w terminie 5 dni od dnia doręczenia

rozstrzygnięcia protestu lub upływu terminu do rozstrzygnięcia protestu, do

postępowania odwoławczego stosuje się przepisy K.P.C o sądzie polubownym,

rozpatruje je zespół 3 arbitrów, którzy mogą nakazać dokonania lub powtórzenia

czynności zamawiającego albo ją unieważnić

•

skarga do sądu

– przysługuje na wyrok zespołu arbitrów z postępowania

odwoławczego, obowiązują przepisy K.P.C o apelacji, wnosi się ją do sądu

okręgowego właściwego dla siedziby albo miejsca zamieszkania zamawiającego.

PROBLEM RACJONALIZACJI WYDATKÓW

- problem legalności, sensowności, trafności wydatków, ma wymiar etyczny

- istotne znaczenie, kwestia decentralizacji – przekazywanie pewnych wydatków i dotacji w

ręce samorządów, dlatego kontrola nad nimi

- problem odpowiedniej legislacji – ustawodawca powinien jasno i klarownie określić zadania

i kompetencje

- ważna jest przejrzystość, jawność wydatków

24

BUDŻET ZADANIOWY = podział budżetu na działy, które umożliwiają badanie efektywności

wydatków ( do czego służy wskaźnik efektywności).

WYDATKI JEDNOSTEK SAMORZĄDU TERYTORIALNEGO

- znaczenie lokalne

- w oparciu o ustawy o samorządzie gminnym, powiatowym, województwa

- ogólnie wskazane zadania, wynikające z ustaw regulujących różne dziedziny stosunków

społecznych, ich podział, i finansowe odbicie ich realizacji- wydatki JST

PODZIAŁ WYDATKÓW :

•

wydatki własne samorządu ( zadania własne- finansowane w oparciu o własne

dochody oraz subwencje, obowiązkowe, wynikające z porozumienia np. z innymi JST)

•

wydatki zlecone przez państwo ( finansowane w oparciu o dotacje celowe)

NADZÓR NAD DZIAŁALNOŚCIĄ SAMORZĄDOWĄ W DZIEDZINIE WYDATKÓW

PUBLICZYCH SPRAWOWANY JEST NA PODSTAWIE KRYTERIUM LEGALNOŚCI –

ZGODNOŚCI Z PRAWEM.

JST WYKONUJEZADANIA SAMODZIELNIEI WEDŁUG WŁASNEGO UZNANIA

DONIEJ NALEŻY WYBÓR KIERUNKÓW INWESTOWANIA.

WYDATKI WŁASNE JST

:

1. bieżące

- dotacje z budżetu samorządowego przeznaczone na

wynagrodzenia pracowników JST, składki, świadczenia na rzecz OF,

zakupy towarów i usług

2. inwestycyjne

3. osobowe

4. dotacje

– wydatki o celowym przeznaczeniu oparte na podstawie

prawnej np. przeznaczone na finansowanie lub dofinansowanie zadań

zleconych jednostkom nie zaliczanym do sektora finansów

publicznych oraz fundacjom i stowarzyszeniom

5. wydatki na obsługę długu

– obejmują wydatki budżetu

samorządowego z tytułu oprocentowania i dyskonta od

samorządowych papierów wartościowych ( obligacji ) ,

oprocentowania zaciągniętych kredytów i pożyczek oraz wypłat

związanych z udzielonymi przez samorząd poręczeniami i

gwarancjami

6. wydatki majątkowe

– obejmują wydatki inwestycyjne SJB oraz

dotacje celowe na finansowanie lub dofinansowanie inwestycji a

także wydatki na zakup i objęcia akcji oraz wniesienie wkładów do

spółek prawa handlowego

7. wydatki rezerwy celowe

– suma rezerw celowych nie może

przekroczyć 5 % wydatków budżetu, są one tworzone na wydatki,

których szczegółowy podział na podziałki budżetowe nie może być

dokonany w okresie opracowywania budżetu

8. rezerwa ogólna

– nie może być wyższa niż 1 % wydatków budżetu

25

DOCHODY PUBLICZNE I PRAWO PODATKOWE

DEF. DOCHODY = przez dochody publiczne należy rozumieć:

1. daniny publiczne

, do których zalicza się podatki, opłaty, składki oraz inne

świadczenia pieniężne np. dochody zmienia jednostek sektora finansów publicznych,

których obowiązek ponoszenia na rzecz państwa JST oraz innych jednostek

zaliczanych do sektora finansów publicznych wynika z odrębnych ustaw.

2. pozostałe dochody

uzyskiwane przez jednostki sektora finansów publicznych do

których zalicza się:

a) środki pochodzące z budżetu UE i innych źródeł zagranicznych

b) przychody budżetu państwowego lub samorządowego służące finansowaniu długu i

deficytu budżetowego ( wpływy ze sprzedaży obligacji, przychody z prywatyzacji

majątku),

c) przychody jednostek sektora finansów publicznych pochodzące z prowadzonej przez

nie własnej działalności np. przychody z działalności zakładów budżetowych

3. pojęcie elementy konstrukcji i funkcje podatku –

podatkiem ( art.6ordynacji

podatkowej)jest świadczenie:

•

publiczno –prawne

•

nieodpłatne

•

przymusowe

•

bezzwrotne

•

pieniężne

•

na rzecz skarbu państwa, województwa, powiatu, gminy

•

wynikające z ustawy podatkowej.

Wierzyciel i poborca = państwo lub samorząd

Elementy konstrukcji- są to:

•

podmiot

•

przedmiot- zdarzenie, sytuacja, działalność, okoliczność w związku z

którymi ustawodawca nakłada obowiązek podatkowy np. otrzymanie

darowizny

•

podstawa opodatkowania- jest nią przedmiot podatku odpowiednio

skonkretyzowany ujęty wartościowo ( w jednostkach pieniężnych) lub

ilościowo ( w jednostkach naturalnych, np. w metrach kwadratowych,

hektarach, sztukach) np. dochód danej osoby osiągnięty w roku

podatkowym, obliczony na odstawie prowadzonej ewidencji rachunkowej

•

stawki ( lub skale) podatkowe- mogą być procentowe lub kwotowe. Stawki

procentowe odnoszą się do podstawy opodatkowania wyrażonej

wartościowo ( w pieniądzu), stawki procentowe mogą być ukształtowane

przez ustawodawcę jako stawki stałe (liniowe), które nie zmieniają się , są

ciągle na tym samym poziomie np. 20% niezależnie od tego czy kwota

stanowiąca podstawę opodatkowania rośnie, maleje czy pozostaje bez

zmian. Stawki procentowe mogą być ukształtowane jako stawki zmienne i

tworzą wówczas tzw. skalę podatkową. Rodzaje skali podatkowych:

- progresywna – zbiór, zestawienie zmiennych stawek podatkowych ułożony w

ten sposób, że w miarę powiększania się podstawy opodatkowania np. dochodu

rośnie stawka podatkowa im wyższa podstawa opodatkowania, tym większe

obciążenie podatkowe

- degresywna – im mniejsza podstawa tym niższe stawki

- regresywna – im mniejsza podstawa tym wyższe stawki

Stawki kwotowe występują wówczas gdy podstawa opodatkowania wyrażona

26

jest w jednostkach aktualnych ( np. 0,20 zł od 1 metra kwadratowego

powierzchni budynku w polskim podatku od nieruchomości

•

zwolnienia – mają podmiotowy (np. zwolnienie od opodatkowania

określonych kategorii podmiotów np. jednostki budżetowej) lub

przedmiotowy ( zwolnienie od podatku określonej sytuacji np. stypendium

naukowe) lub mieszany

•

ulgi- konstrukcje zbliżone do zwolnień. Zmniejszenie wysokości podatku

związane ze :

a) zmniejszeniem podstawy opodatkowania

b) obniżeniem stawek podatkowych

c) bezpośrednim obniżeniu kwoty podatku

•

sposoby i terminy płatności- zależą od charakteru podatku np. podatki

dochodowe mają roczny charakter i płacone są zaliczkowo w formie

miesięcznych zaliczek z reguły do 20 dnia danego miesiąca za miesiąc

poprzedni; płatność dokonywana gotówkowo, bezgotówkowo ( przelew w

kasie), poprzez zakup znaku opłaty skarbowej lub urzędowego blankietu.

FUNKCJE PODATKÓW :

1. funkcja fiskalna

– wyraża istotę ekonomiczną podatku w oparciu o gromadzone

wpływy podatkowe państwo lub samorząd terytorialny mogą realizować określone

zadania publiczne. Z funkcja ta wiąże się konstrukcja przedmiotu i podstawy

opodatkowania.

2. funkcje pozafiskalne –

funkcje oddziaływania i wpływania na zachowania

przedsiębiorców i ludności. Np. ulgi mogą zachęcać ludność do budowy, remontów

mieszkań.

KALSYFIKACJE PODATKOWE

•

ze względu na zasięg

: 1. podatki państwowe

2. podatki samorządowe

•

ze względu na przedmiot opodatkowania

: 1. przychodowe tj. od całości

wpływów z prowadzonej działalności

2. dochodowe tj. od nadwyżki

przychodów nad kosztami ich uzyskania

3. majątkowe tj. od przyrostu

majątkowego mającego postać spadku lub darowizny

4. konsumpcyjne będące

odpowiednio skonstruowaną podatkowa częścią ceny

•

ze względu na podmiot obciążony

: 1. podatki pośrednie – obciążają dochody

osób fizycznych lub prawnych pośrednio, w wyniku dokonywania zakupów

towarów i usług obciążonych podatkiem np. podatek akcyzowy.

2. podatki bezpośrednie

•

ze względu na elementy służące do obliczania podatku

:

1. w nierozłączny sposób związane z prowadzeniem ksiąg rachunkowych lub

podatkowych ksiąg przychodów i rozchodów

2. pozostałe podatki np. wartość rynkowa rzeczy

INNE RODZAJE PODATKÓW:

- podatki realne tj. podatki od obiektów np. gruntów i budynków, który pobierany jest

niezależnie od tego kto jest aktualnym właścicielem obiektu

- podatki personalne – podatek dochodowy od osób fizycznych

27

DEF. OBOWIĄZEK PODATKOWY – zgodnie z ordynacją podatkową jest to wynikająca z

ustaw podatkowych nieskonkretyzowana powinność przymusowego świadczenia pieniężnego

w zw. Z zaistnieniem zdarzenia określonego w ustawie np. otrzymanie spadku.

DEF. ZOBOWIĄZANIE PODATKOWE –wynikające z obowiązku podatkowego

zobowiązanie podatnika do zapłacenia na rzecz skarbu województwa, powiatu lub gminy

podatku w wysokości w terminie oraz w miejscu określonym w przepisach prawa

podatkowego. Obowiązek podatkowy + konkretyzacja = zobowiązanie podatnika.

DEF. PODATNIK – jest to: osoba fizyczna, osoba prawna lub jednostka organizacyjna nie

posiadająca OP, podlegająca na mocy ustaw podatkowych obowiązkowi podatkowemu.

DEF. PŁATNIK PODATKU – instytucja występuje tylko wtedy, gdy ustawa tak stanowi, jest

to podmiot obowiązany na podstawie przepisów prawa podatkowego do obliczenia i pobrania

od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu np.

płatnikiem podatku jest zakład pracy.

DEF. INKASENT PODATKU – może być wprowadzony w niektórych sytuacjach( np. w

zakresie podatku rolnego) jest to podmiot obowiązany do pobrania od podatnika podatku i

wpłacenia go do organu podatkowego. Inkasent nie oblicza podatku jedynie pobiera go i

wpłaca do organu podatkowego.

POWSTANIE ZOBOWIĄZAŃ PODATKOWYCH

W dwojaki sposób:

1. z dniem zaistnienia zdarzenia

2. z dniem doręczenia decyzji organu podatkowego

Organ podatkowy może w drodze decyzji ze względu na ważny interes podatnika lub interes

publiczny i na jego wniosek odroczyć termin płatności podatku lub rozłożyć na raty zapłatę

podatku lub zaległości podatkowej.

Odsetki za zwłokę wpłacane są bez wezwania organu podatkowego, a oblicza je podatnik,

płatnik, inkasent lub czasem organ podatkowy. Obowiązującą stawkę odsetek ogłasza MF w

Monitorze Polskim.

WYGASANIE ZOBOWIĄZAŃ PODATKOWYCH

Zobowiązania podatkowe wygasają w skutek:

- zapłaty podatku

- potrącenia podatku

- zaniechania poboru

- przeniesienia własności rzeczy

- umorzenie zaległości

- przedawnienie ( art. 59 ordynacji )

ODPOWIEDZIALNOŚĆ MAJĄTKOWA ZA ZOBOWIĄZANIA PODATKOWE

28

Za zobowiązania podatkowe odpowiada całym swoim majątkiem podatnik w określonych

tylko przypadkach odpowiadać będzie: płatnik, inkasent, spadkobierca itp.

EWIDENCJA PODATNIKÓW – ustawa o zasadach ewidencji i identyfikacji podatników i

płatników określa zasady ewidencji podatników, płatników podatków, składek na

ubezpieczenia społeczne i zdrowotne oraz zasady i tryb nadawania NIP. OF, OP i inne

podmioty będące podatnikami otrzymują NIP i podlegają obowiązkowi ewidencyjnemu.

Nadanie NIP następuje w drodze decyzji wydanej przez naczelnika urzędu skarbowego.