Sprawozdanie z działalno ci

Banku BPH SA

za rok

2007

Sprawozdanie z działalno ci Banku BPH SA za rok 2007

2

Spis tre ci

1.

Wybrane dane finansowe Banku BPH SA ................................................................................................................................................... 3

2.

Sytuacja makroekonomiczna w 2007 roku.................................................................................................................................................. 4

3.

Sektor bankowy............................................................................................................................................................................................. 5

4.

Notowania Banku BPH SA na Giełdzie Papierów Warto ciowych w Warszawie...................................................................................... 7

5.

Działalno Banku BPH SA .......................................................................................................................................................................... 8

5.1

Działalno zaniechana bankowo ci detalicznej ................................................................................................................................... 8

Działalno Biura Maklerskiego ....................................................................................................................................................... 8

5.2

Działalno kontynuowana bankowo ci detalicznej............................................................................................................................... 8

Sprzeda strategicznych produktów............................................................................................................................................... 10

Segment Klienta biznesowego ....................................................................................................................................................... 11

Udział Banku w finansowaniu projektów Unii Europejskiej ............................................................................................................. 11

Działalno Biura Maklerskiego ..................................................................................................................................................... 12

Plany rozwoju bankowo ci detalicznej ........................................................................................................................................... 12

5.3

Działalno zaniechana bankowo ci korporacyjnej............................................................................................................................. 12

Bankowo transakcyjna................................................................................................................................................................ 13

Inne formy finansowania Klientów korporacyjnych ......................................................................................................................... 13

5.4

Działalno kontynuowana bankowo ci korporacyjnej ........................................................................................................................ 13

5.5

Działalno zaniechana Pionu Rynków Mi dzynarodowych................................................................................................................ 13

5.6

Działalno zaniechana i kontynuowana PRM .................................................................................................................................... 14

Współpraca PRM z Klientami w zakresie produktów skarbowych i inwestycyjnych........................................................................ 14

Współpraca PRM z Klientami w zakresie komercyjnych instrumentów dłu nych rynku kapitałowego ............................................ 15

Współpraca PRM z Klientami w zakresie usług powierniczych....................................................................................................... 15

Działalno PRM na rynku mi dzybankowym ................................................................................................................................ 15

5.7

Działalno kontynuowana PRM......................................................................................................................................................... 16

Współpraca PRM z Klientami w zakresie produktów skarbowych i inwestycyjnych........................................................................ 16

Działalno PRM na rynku mi dzybankowym ................................................................................................................................ 16

Plany rozwojowe PRM ................................................................................................................................................................... 17

6.

Kadry ....................................................................................................................................................................................................... 17

6.1

Zatrudnienie w Banku BPH ................................................................................................................................................................. 17

6.2

Rekrutacja........................................................................................................................................................................................... 18

6.3

Wsparcie narz dziowe w zarz dzaniu zasobami ludzkim ................................................................................................................... 18

6.4

Szkolenia ............................................................................................................................................................................................ 18

6.5

Relacje ze zwi zkami zawodowymi..................................................................................................................................................... 19

6.6

Fundusz Pomocy dla pracowników Banku .......................................................................................................................................... 19

7.

Technologia informatyczna........................................................................................................................................................................ 19

8.

Grupa Banku BPH SA ................................................................................................................................................................................. 20

8.1

Grupa Banku BPH według stanu na 31 grudnia 2007 roku ................................................................................................................. 20

8.2

Działalno BPH PBK Zarz dzanie Funduszami Sp. z o.o.................................................................................................................. 21

Działalno BPH TFI SA ................................................................................................................................................................ 21

8.3

Działalno Grupy Banku BPH do 29 listopada 2007 roku.................................................................................................................. 21

Utworzenie spółki Jana Kazimierza Development Sp. z o.o. .......................................................................................................... 21

Rozwi zanie spółki PBK Property Sp. z o. o. i otwarcie jej likwidacji.............................................................................................. 21

Zmiany w kapitałach zakładowych spółek z Grupy Banku BPH...................................................................................................... 21

9.

Wyniki finansowe Banku BPH SA za 2007 rok.......................................................................................................................................... 22

9.1

Główne wska niki efektywno ci dla działalno ci kontynuowanej......................................................................................................... 22

9.2

Wynik na działalno ci operacyjnej Banku BPH ................................................................................................................................... 22

9.3

Nakłady inwestycyjne.......................................................................................................................................................................... 24

9.4

Zmiany w głównych pozycjach bilansowych Banku BPH..................................................................................................................... 24

10.

Kierunki rozwoju i najwa niejsze elementy strategii Banku .................................................................................................................... 25

11.

Przewidywane warunki realizacji wyniku finansowego w 2008 roku ...................................................................................................... 27

12.

Raport dotycz cy ryzyka ............................................................................................................................................................................ 28

12.1

Ryzyko walutowe ................................................................................................................................................................................ 28

12.2

Ryzyko stopy procentowej .................................................................................................................................................................. 28

12.3

Ryzyko płynno ci ................................................................................................................................................................................ 28

12.4

Ryzyko kredytowe............................................................................................................................................................................... 29

13.

Struktura własno ci i władze Banku.......................................................................................................................................................... 31

13.1

Struktura własno ciowa kapitału akcyjnego Banku BPH SA ............................................................................................................... 31

13.2

Informacja o podziale Banku BPH oraz integracji jego cz ci z Pekao ............................................................................................... 31

13.3

Sprzeda wi kszo ciowego udziału w Banku BPH przez UniCredit na rzecz GE Money.................................................................... 32

13.4

Organy władzy Banku BPH................................................................................................................................................................. 32

14.

Dodatkowe informacje................................................................................................................................................................................ 34

14.1

Istotne umowy..................................................................................................................................................................................... 34

14.2

Rating Banku ...................................................................................................................................................................................... 35

15.

O wiadczenia Zarz du................................................................................................................................................................................ 35

15.1

Zasady ładu korporacyjnego i społecznej odpowiedzialno ci .............................................................................................................. 35

15.2

Prawdziwo i rzetelno prezentowanych sprawozda ..................................................................................................................... 35

15.3

Wybór podmiotu uprawnionego do badania sprawozda .................................................................................................................... 36

3

Sprawozdanie z działalno ci Banku BPH SA za rok 2007

1. Wybrane dane finansowe Banku BPH

SA

Wyszczególnienie

31.12.2007 31.12.2006

Zmiana

Rachunek zysków i strat

(w tys. zł)

Działalno kontynuowana

- Wynik z tytułu odsetek

454 776

367 289

+23,8%

- Wynik z tytułu prowizji

248 538

250 138

-0,6%

- Wynik handlowy i rewaluacja

-4 960

5 254

-

- Wynik na działalno ci bankowej*

701 120

622 787

+12,6%

- Odpisy na utrat warto ci

-19 863

-37 117

-46,5%

- Koszty działania i ogólnego zarz du

-525 043

-472 428

+11,1%

- Zysk brutto z działalno ci kontynuowanej

167 403

77 690

+115,5%

- Zysk netto z działalno ci kontynuowanej

131 326

60 719

+116,3%

Bilans

(w tys. zł)

- Suma bilansowa

12 789 797 62 572 072

-79,6%

- Nale no ci od Klientów netto**

5 967 127 32 591 272

-81,7%

- Aktywa wa one ryzykiem

6 970 439 36 864 913

-81,1%

- Zobowi zania wobec Klientów

5 648 994 41 394 479

-86,4%

- Kapitał własny

1 421 134

6 737 312

-78,9%

Wska niki

(%)***

- Rentowno kapitału brutto (ROE brutto)

11,8

-

-

- Rentowno kapitału netto (ROE netto)

9,2

-

-

- Rentowno aktywów (ROA brutto)

1,3

-

-

- Mar a odsetkowa na aktywach ogółem

3,56

-

-

- Wska nik Koszty/ Dochody (K/D)

73,6

-

-

- Współczynnik wypłacalno ci

14,11

11,58

+2,53pp.

*/ wynik z tyt. odsetek + wynik z tyt. prowizji + wynik handlowy + wynik z tyt.

inwestycji finansowych; **/ po odj ciu odpisów na utrat warto ci; ***/ brak danych do

wyliczenia porównywalnych wska ników za 2006 rok

Bank BPH SA przez kilka ostatnich lat znacz co wzmoc-

nił swoj trzeci pozycj w polskim sektorze bankowym,

staj c si liderem efektywno ci w ród du ych komercyj-

nych banków w Polsce. Do listopada 2006 roku Bank

działał w ramach niemieckiej Grupy HVB, która została

przej ta przez włoski bank UniCredito Italiano S.p.A.

(UniCredit), wokół którego z czasem powstała trzecia co

do wielko ci europejska grupa bankowa. UniCredit, b d c

jednocze nie głównym akcjonariuszem drugiego co do

wielko ci Banku Polska Kasa Opieki S.A. (Pekao), w

wyniku negocjacji ze Skarbem Pa stwa zawarł w dniu 19

kwietnia 2006 roku porozumienie, które przes dziło o

podziale Banku BPH i przył czeniu wi kszej jego cz ci

do Pekao. Szczegółowy opis przemian wła cicielskich

został umieszczony w podrozdziale 13.3 niniejszego

Sprawozdania.

Podział Banku BPH nast pił 29 listopada 2007 roku

w trybie Art. 529 §1 pkt 4 Kodeksu spółek handlowych

(KSH), tzn. poprzez przeniesienie na Pekao cz ci maj t-

ku Banku BPH SA w zamian za akcje Pekao, obj te przez

akcjonariuszy Banku BPH. Oznacza to, e od ostatniego

dnia listopada do ko ca ub. roku Bank działał ju

w mniejszej skali.

Dla zobrazowania wpływu tej istotnej dla Banku BPH

zmiany, w rachunku zysków i strat za rok 2007 niniejsze-

go Sprawozdania zostały wyodr bnione dwa rodzaje

działalno ci:

•

zaniechana tj. dotycz ca cz ci przeniesionej do

Pekao i okresu od 1 stycznia 2007 r. do dnia podzia-

łu, czyli 29 listopada 2007 r. wł cznie, a obejmuj c

285 Oddziałów, Centra Korporacyjne i cz

Centrali

Banku,

•

kontynuowana, tzn. pozostaj ca w Banku BPH.

W celu zapewnienia porównywalno ci wyników, prze-

kształcenia na cz

dotycz c działalno ci kontynuowa-

nej i zaniechanej dokonano tak e w rachunku zysków

i strat za okres od 1 stycznia do 31 grudnia 2006 roku.

Podział Banku BPH nie wywarł negatywnego wpływu na

poziom jego bezpiecze stwa. Współczynnik wypłacalno-

ci na koniec 2007 r. wyniósł 14,11%, wobec 11,58% na

koniec 2006 r. Spadł wprawdzie kapitał własny do 1 421,1

mln zł, lecz jego poziom jest adekwatny do nowej skali i

struktury działania Banku BPH. Suma bilansowa na

koniec grudnia 2007 r. dla Banku BPH po podziale (dzia-

łalno kontynuowana) wyniosła 12,79 mld zł

i była o 80% ni sza od stanu z ko ca 2006 r. (obejmuj -

cego zarówno działalno zaniechan , jak i kontynuowa-

n ). Kredyty dla Klientów wyniosły 5,97 mld zł (mniej

o 82%), a depozyty od Klientów 5,65 mld zł (spadek

o 86%). W 2007 r. Bank BPH na działalno ci zaniechanej

i kontynuowanej ł cznie wygenerował 1,895 mld zł zysku

brutto, czyli o 26% wi cej ni w 2006 r. Tak dobre wyniki

finansowe zostały osi gni te głównie dzi ki wysokiej

dynamice rozwoju biznesu, co znalazło swoje odzwiercie-

dlenie w dochodach na działalno ci bankowej. Dekompo-

zycja zysku brutto na działalno ci zaniechanej i kontynu-

owanej jest nast puj ca: 1,73 mld zł i 167 mln zł, odpo-

wiednio. Szerszy opis wyników finansowych Banku oraz

rozwoju biznesu mie ci si w rozdziale 9: „Wyniki finan-

sowe Banku BPH SA za 2007 rok” oraz 5: „Działalno

Banku BPH SA”.

Głównym akcjonariuszem Banku BPH pozostaje Grupa

UniCredit, posiadaj ca 71,03% akcji i głosów na Walnym

Zgromadzeniu Banku. Jednak e zgodnie z porozumie-

niem z dnia 3 sierpnia 2007 r. zawartym pomi dzy Grup

UniCredit a GE Money, GE Money obejmie pakiet do 66%

akcji Banku BPH, staj c si jego inwestorem strategicz-

nym. Transakcja zostanie prawdopodobnie zamkni ta

w pierwszym półroczu 2008 roku, po uzyskaniu wszyst-

kich wymaganych prawem zgód. Intencj GE Money jest

poł czenie do połowy 2009 r. Banku BPH ze swoj dzia-

łaj c w Polsce spółk zale n - GE Money Bank, co jest

Sprawozdanie z działalno ci Banku BPH SA za rok 2007

4

wa nym elementem strategii rozwoju bankowo ci uniwer-

salnej GE Money w regionie Europy

rodkowo-

Wschodniej.

2. Sytuacja makroekonomiczna w 2007

roku

Tempo wzrostu gospodarczego w 2007 roku osi gn ło

poziom najwy szy od 10 lat i wyniosło 6,5% w porówna-

niu do 6,2% w roku poprzednim. Popyt krajowy utrzymał

pozycj głównej siły nap dowej PKB, a jego dynamika

ukształtowała si na takim samym poziomie jak w roku

2006 i wyniosła 7,3%. Wpływ popytu zagranicznego na

wzrost PKB był negatywny i wyniósł -0,9 pp. Najwy sze

tempo wzrostu w ramach popytu krajowego zanotowane

zostało ponownie w przypadku inwestycji (wzrost o 20,4%

wobec 15,6% w roku poprzednim). Spo ycie indywidual-

ne sektora gospodarstw domowych wzrosło natomiast

o 5,2%, co z jednej strony jest poziomem wy szym

w stosunku do 2006 r., z drugiej za - ni szym od oczeki-

wa . Silny popyt krajowy, narastaj ca presja płacowa

w gospodarce, jak równie rosn ce ceny ywno ci i ropy

na wiecie coraz ostrzej zacz ły przekłada si w ub.r. na

wzrost inflacji, która w grudniu osi gn ła 4,0% r/r ( red-

nioroczna na poziomie 2,5%) i tym samym znacz co

przekroczyła górn granic celu NBP. W celu obni enia

inflacji Rada Polityki Pieni nej (RPP) rozpocz ła cykl

podnoszenia stóp procentowych. Stopy wzrosły w 2007 r.

czterokrotnie (w kwietniu, czerwcu, sierpniu i listopadzie)

ł cznie o 100 punktów bazowych, a w roku bie cym cykl

podwy ek jest kontynuowany (na styczniowym i lutowym

posiedzeniu RPP podwy szyła stopy ł cznie o kolejne 50

pb. do 5,5% i oczekuje si , e nie był to ostatni ruch).

Najwy sze tempo wzrostu PKB w ci gu 2007 r. zanoto-

wano w I kwartale (7,2% r/r), najni sze natomiast - w IV

kwartale (6,1% r/r). W II i III kwartale dynamika PKB

wynosiła 6,4% r/r. W ci gu całego roku prym wiodły

inwestycje, których dynamika we wszystkich kwartałach

znacz co przewy szała dynamiki innych kategorii. Nale y

jednak podkre li , e z kwartału na kwartał tempo wzro-

stu inwestycji zmniejszało si : z 26,2% r/r w okresie

stycze – marzec do 18,5% r/r w okresie pa dziernik –

grudzie . Podobnie zachowywało si spo ycie indywidu-

alne gospodarstw domowych. Jego dynamika zmniejszyła

si z 6,9% r/r w I kwartale do zaledwie 3,8% r/r w

ostat-

nim. Wysokiemu wzrostowi gospodarczemu w 2007 r.

towarzyszyła szybko rosn ca inflacja (z 1,6% r/r w stycz-

niu do 4,0% r/r w grudniu) mimo tego, e jego struktura -

z punktu widzenia inflacji - była bardzo dobra. Jednocze-

nie pogorszeniu ulegała relacja pomi dzy wzrostem

wynagrodze i wydajno ci pracy. W obliczu nieuniknio-

nego przekroczenia celu inflacyjnego (a nawet jego gór-

nej granicy) RPP rozpocz ła cykl podwy ek stóp procen-

towych. Pierwsza z czterech podwy ek miała miejsce ju

w kwietniu, ostatnia za w listopadzie. Na koniec 2007

roku referencyjna stopa procentowa wynosiła 5,0% wo-

bec 4,0% na pocz tku roku. Cykl podwy ek nie zako czył

si . Ju w styczniu i lutym br. RPP ponownie podwy szy-

ła stopy (referencyjn do 5,5%), a kolejny ruch przewidy-

wany jest w marcu (równie wzrost o 25 pb).

Popyt konsumpcyjny sektora gospodarstw domowych

oraz inwestycje to dwie składowe, których stabilny wzrost

gwarantuje trwało wzrostu całej gospodarki. Na wysok

dynamik spo ycia indywidualnego w poszczególnych

kwartałach 2007 r. wskazywały wysokie realne dynamiki

sprzeda y detalicznej towarów (od 17,4% r/r w I kwartale,

poprzez 12,8% r/r w III kwartale, do 12,2% r/r w ostatnim).

Czynnikami wspieraj cymi konsumpcj były w ub.r.

przede wszystkim bardzo szybko rosn ce płace (nomi-

nalny wzrost wynagrodze w całym sektorze przedsi -

biorstw wyniósł w 2007 r. 9,2%, wobec 5,1% w roku

poprzednim) i spadaj ce bezrobocie (do 11,4% na koniec

ub.r. z 14,8% na koniec 2006 r.). Wzrost wynagrodze

w gospodarce w poł czeniu ze wzrostem zatrudnienia był

na tyle silny, e pomimo wysokich cen towarów i usług

realna dynamika funduszu płac znacz co przewy szyła

dynamik z 2006 r. i wyniosła 11,4% r/r (wobec 7,2%

w 2006 r.). Wysokiemu wzrostowi płac wynagrodze

w minionym roku towarzyszyła pogarszaj ca si wydaj-

no pracy oraz rosn ce jednostkowe koszty pracy, co

było (i nadal pozostaje) jednym z głównych powodów

troski RPP.

Rok 2007 potwierdził trwaj ce w polskiej gospodarce

długo oczekiwane o ywienie inwestycyjne. Dynamika

nakładów brutto na rodki trwałe osi gn ła w całym roku

20,4%, tj. poziom najwy szy od 10 lat. Najwi ksze tempo

wzrostu inwestycji zanotowano w I kwartale – wynosiło

ono 26,2% r/r. W kolejnych trzech kwartałach tempo to

nieco obni yło si (do 20,8% r/r w II kwartale, 19,8% r/r

w III kwartale i 18,5% r/r w IV kwartale), niemniej pozosta-

ło i tak na poziomie znacz co przekraczaj cym tempo

z kwartałów roku poprzedniego. Inwestycje w ub.r. nadal

wspierane były przez unijne fundusze strukturalne przy-

znane Polsce

na lata 2004-2006, których wypłata zgodnie

z zasad „n+2”

potrwa do ko ca br. Nie zostały urucho-

mione

natomiast jeszcze fundusze przyznane na lata

2007-2013. Dodatkowo w pierwszym i ostatnim kwartale

5

Sprawozdanie z działalno ci Banku BPH SA za rok 2007

inwestycjom sprzyjały bardzo korzystne warunki pogodo-

we (ciepła zima, która umo liwiła kontynuowanie wszel-

kich prac budowlanych). Najwi kszy udział w inwesty-

cjach ogółem miały inwestycje budowlane (ponad 50%),

drugie za miejsce zajmowały inwestycje w maszyny

i urz dzenia (ok. 30%). W pierwszej połowie 2007 r. nadal

wysokie były inwestycje samorz dów (dynamika nominal-

na na poziomie 47,5% r/r w I kwartale i 28,1% w II kw.),

natomiast w drugim półroczu zanotowano ich wyra ne

osłabienie w zwi zku z wyczerpywaniem si unijnych

rodków pomocowych (dynamika w III kwartale spadła

o 7,7% r/r, dane za IV kwartał nie zostały jeszcze opubli-

kowane). Utrzymanie si wysokiego tempa wzrostu inwe-

stycji w drugim półroczu, mimo słabn cej dynamiki inwe-

stycji samorz dów, wiadczy o rosn cym popycie inwe-

stycyjnym przedsi biorstw.

Wkład eksportu towarów i usług we wzrost PKB w 2007

roku uległ znacznemu osłabieniu wobec roku poprzed-

niego. Szacuje si , e jego dodatnia kontrybucja wyniosła

3,4 pp. w porównaniu do 5,4 pp. w 2006 r. Jednocze nie

nadal pozytywny wpływ eksportu był osłabiany przez

przewy szaj cy go import, st d wkład salda popytu za-

granicznego we wzrost PKB w całym 2007 r. był ujemny

i wyniósł -0,9 pp.

Dla posiadaczy krajowych obligacji rok ubiegły nie nale ał

do najlepszych. Ceny papierów dłu nych spadały, prze-

kładaj c si na wzrost rentowno ci na całej krzywej stóp

procentowych. Rentowno 5-letnich obligacji wzrosła

w ci gu roku o 114 pb. do poziomu 6,13% na koniec

grudnia. Natomiast rentowno 10-letnich papierów dłu -

nych zwi kszyła si z 5,22% na pocz tku stycznia do

5,92% na koniec grudnia. Wzrost rentowno ci obligacji

przy rosn cej krzywej dochodowo ci (do pa dziernika

2007 r.) determinowany był przede wszystkim wydarze-

niami na rynku krajowym, w mniejszym za stopniu wyda-

rzeniami na rynkach zagranicznych. Najwa niejszym

czynnikiem krajowym powoduj cym wzrost rentowno ci

była szybko rosn ca inflacja przy jednoczesnym wysokim

wzro cie PKB. Osi gni cie przez wska nik CPI rodka

celu NBP w marcu oraz projekcje pokazuj ce dalszy

wzrost inflacji spowodowały, e od II kwartału 2007 r.

rynek zacz ł oczekiwa kolejnych podwy ek stóp procen-

towych (do grudnia 2007 r. RPP podniosła stopy cztero-

krotnie ł cznie o 100 pb., do poziomu 5.00%). W IV kwar-

tale 2007 r. oczekiwania co do kształtowania si stóp

procentowych w kolejnych dwóch latach oraz wzrost

awersji do ryzyka na wiatowych rynkach finansowych,

a w szczególno ci na rynkach wschodz cych, zaowoco-

wały gwałtownym wzrostem rentowno ci (dochodowo

2-letnich obligacji wzrosła o 92 pb.) i zmian nachylenia

krajowej krzywej stóp procentowych.

W lutym 2008 r. agencja ratingowa Standard & Poors

podwy szyła perspektyw ratingu dla polskiego długu

w walucie obcej ze stabilnej do pozytywnej. S&P potwier-

dził te rating w tej walucie: A/A2 oraz A/A1 w krajowej

przy utrzymaniu perspektywy stabilnej. Tak e według

innej agencji, Moody’s, długoterminowy rating Polski

w walucie krajowej i zagranicznej jest obecnie oceniony

na poziomie A2 z perspektyw stabiln , a krajowy pułap

Polski dla długu w walucie zagranicznej to Aa1. Ocena A2

ze stabiln perspektyw została przyznana takim krajom

jak: Łotwa, Litwa, W gry, a jest nieco ni sza ni dla

Czech i Estonii.

3. Sektor bankowy

Dla sektora bankowego rok 2007 upłyn ł pod znakiem

korzystnych trendów w zakresie efektywno ci działania,

spadku kosztów ryzyka, jak te dynamicznego wzrostu

biznesu, tak w segmencie detalicznym, jak i korporacyj-

nym.

Ze wst pnych danych wynika, e w ci gu ub. roku aktywa

sektora bankowego wzrosły o 17,6%, do poziomu 801,6

mld zł. Banki komercyjne odnotowały wzrost aktywów

o 17,7% (do 752,7 mld zł), a spółdzielcze - o 16,1% (do

48,9 mld zł).

Polskie banki zarobiły w 2007 r. ł cznie 13,8 mld zł,

poprawiaj c wynik w stosunku do roku poprzedniego

o 28,5%. Ł czny zysk netto banków komercyjnych

i oddziałów instytucji kredytowych wyniósł 13,1 mld zł, co

oznacza jego wzrost o 28,1% r/r. Osi gni ty przez banki

komercyjne wska nik ROE netto podniósł si do 25,7%

(z 24,3% w 2006 r.), za wska nik Koszty/ Dochody spadł

do 54,6% (z 56% w roku poprzednim).

Wzrost zysków odnotowały równie banki spółdzielcze.

W 2007 r. zarobiły one o 37,6% r/r wi cej, wypracowuj c

zysk w wys. 692 mln zł. ROE netto osi gni ty przez t

grup banków podniósł si do 17,3% (z 15,7% w 2006 r.),

a wska nik Koszty/ Dochody obni ył si do 69,1%

(z 72,1% rok wcze niej).

Banki zwi kszyły dost pno Klientów do swoich ofert

poprzez uruchamianie nowych placówek i dalszy rozwój

elektronicznych kanałów dystrybucji. Według danych na

koniec wrze nia 2007 r. powstało 606 nowych placówek

Sprawozdanie z działalno ci Banku BPH SA za rok 2007

6

banków komercyjnych, które prowadziły obsług Klientów

ł cznie w 3 830 oddziałach, 5 110 filiach, ekspozyturach

i placówkach partnerskich.

Znacz cy post p nast pił w zakresie bankowo ci interne-

towej i upowszechnieniu pieni dza elektronicznego.

W ci gu roku, na koniec wrze nia 2007 r. liczba kont

z dost pem do Internetu wzrosła o 51%, z 7,5 mln do

11,3 mln. Zwi kszyła si tak e liczba b d cych w u yciu

kart płatniczych tak, e na koniec III kwartału ub.r. wynio-

sła ona 25,9 mln sztuk. Najwi kszy przyrost odnotowano

w segmencie kart kredytowych, których liczba przyrosła

o 50%. Stanowiły one ju prawie wszystkich wyemito-

wanych w sektorze kart.

Kryzys na ameryka skim rynku nieruchomo ci, jaki wy-

ra nie si ujawnił w połowie minionego roku, wzbudził

niepokoje na wiatowych rynkach finansowych. W obliczu

rosn cej niepewno ci, coraz bardziej widoczne stawały

si problemy z płynno ci w europejskim sektorze ban-

kowym. Dały o sobie równie zna zwy kuj ce koszty

finansowania w nast pstwie wzrostu rynkowej ceny pie-

ni dza. Skutki kryzysu na ameryka skim rynku kredytów

hipotecznych sub-prime odczuwane były w Polsce jedynie

po rednio, przez m.in. spadek koniunktury na GPW

w Warszawie, czy te wzrost kosztów finansowania

w bankach.

Generalnie jednak utrzymuj ca si korzystna koniunktura

makroekonomiczna w Polsce oraz optymizm Klientów

przeło yły si pozytywnie na wzrost popytu na usługi

finansowe ze strony gospodarstw domowych i przedsi -

biorstw.

Rok 2007 przyniósł kontynuacj wzrostu wolumenu de-

pozytów i kredytów gospodarstw domowych, do czego

przyczyniła si dalsza poprawa sytuacji na rynku pracy,

w postaci silnego wzrostu płac i zatrudnienia. Zauwa al-

ny od połowy ub.r. wzrost tempa przyrostu depozytów

gospodarstw domowych jest te zwi zany z pogorsze-

niem sytuacji na wiatowych rynkach akcji, co sprzyja

wycofywaniu rodków z ryzykownych funduszy inwesty-

cyjnych w kierunku bezpiecznych lokat bankowych. Ob-

serwowane przyspieszenie tempa wzrostu kredytów dla

gospodarstw domowych w pierwszej połowie roku, wy-

hamowało nieco w drugiej połowie 2007 r., m.in. w kon-

tek cie przeprowadzanych od kwietnia podwy ek stóp

procentowych w Polsce, cho tempo to nadal pozostaje

na bardzo wysokim poziomie. Na koniec ub.r. depozyty

gospodarstw domowych przyrosły 10,7% r/r, a kredyty –

37,9% r/r (w porównaniu do odpowiednio: 10,2% r/r oraz

33,4% r/r na koniec 2006 r.)

Depozyty przedsi biorstw rosły w 2007 r. wspierane

nadal dobrymi wynikami finansowymi firm, lecz z upły-

wem czasu tempo przyrostu wolumenu depozytów sys-

tematycznie si obni ało. Na koniec ub.r. roczna dynami-

ka tej kategorii wyniosła 14,4% r/r, wobec 25,9% na

koniec 2006 r. Rok ubiegły przyniósł zauwa alne przy-

spieszenie tempa wzrostu kredytów przedsi biorstw.

W grudniu w porównaniu z ko cem 2006 r. wolumen tych

kredytów przyrósł o 24,4%. Oba te zjawiska mo na wi -

za ze zwi kszonym popytem inwestycyjnym firm, które

finansuj inwestycje zarówno rodkami własnymi, jak i za

pomoc kredytów.

Dynamika depozytów gospodarstw domowych i przedsi biorstw

(% r/r)

Dynamika kredytów gospodarstw domowych i przedsi biorstw

(% r/r)

Poda pieni dza M3

(% r/r)

98

103

108

113

118

st

y

03

cz

e

03

lis

0

3

kw

i 0

4

w

rz

0

4

lu

t 0

5

lip

0

5

gr

u

05

m

aj

0

6

pa

0

6

m

ar

0

7

si

e

07

gr

u

07

105

111

117

123

129

135

141

st

y

03

cz

e

03

lis

0

3

kw

i 0

4

w

rz

0

4

lu

t 0

5

lip

0

5

g

ru

0

5

m

aj

0

6

pa

0

6

m

ar

0

7

s

ie

0

7

94

98

102

106

110

114

118

122

126

130

Gospodarstw a domow e, LO

Przedsi biorstw a, PO

gr

u

07

90

100

110

120

130

140

st

y

03

cz

e

03

lis

0

3

kw

i 0

4

w

rz

0

4

lu

t 0

5

lip

0

5

g

ru

0

5

m

aj

0

6

pa

0

6

m

ar

0

7

s

ie

0

7

105

110

115

120

125

130

135

140

Gospodarstwa domowe, LO

Przedsi biorstwa, PO

gr

u

07

7

Sprawozdanie z działalno ci Banku BPH SA za rok 2007

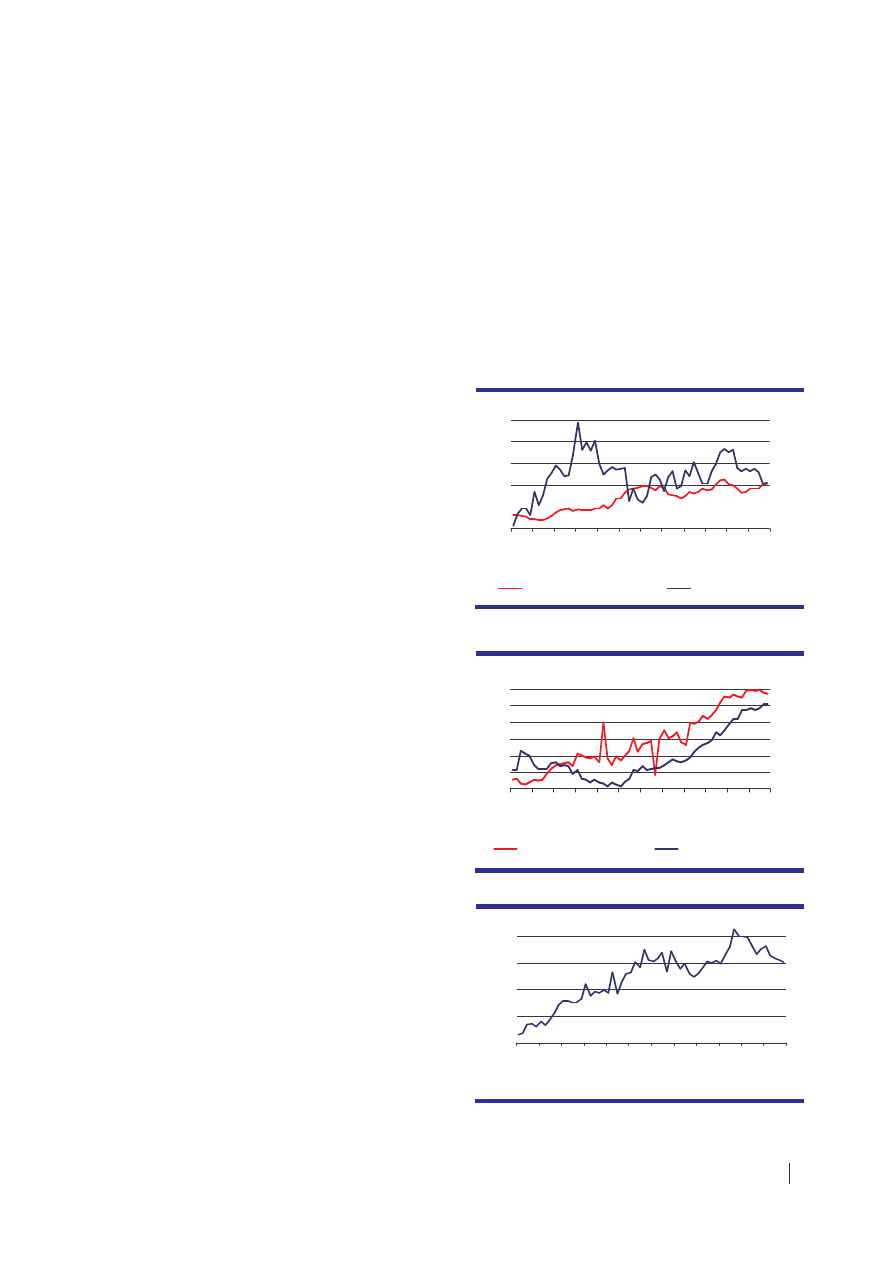

4. Notowania Banku BPH SA na Giełdzie

Papierów Warto ciowych w Warszawie

1

Rok 2007 charakteryzował si du zmienno ci cen

akcji notowanych na GPW w Warszawie. Pierwsze sze

miesi cy i pocz tek lipca ub.r. były udanym okresem dla

posiadaczy akcji, lecz druga połowa roku przyniosła

znaczny spadek wycen wi kszo ci spółek giełdowych.

W rezultacie, od pierwszej sesji stycznia do ostatniej sesji

w 2007 r. główny indeks giełdowy (WIG) wzrósł o 8,7%,

natomiast WIG20 - o 3,2%.

Od pierwszej sesji w styczniu do sesji zako czonej 6 lipca

2007 r., na której zostało ustanowione historyczne mak-

simum przez główny indeks rynku, WIG wzrósł o 32%,

WIG20 zyskał na warto ci 16,5%, a indeks bran y ban-

kowej (WIG-Banki) - 25,3%. W drugiej połowie roku WIG,

WIG20 (mimo, i ustanowił on 29 pa dziernika historycz-

ne maksimum w wys. 3 917,87 pkt) i WIG-Banki straciły

odpowiednio 17,3%, 11,0% i 10,8%. Wyra nie ni sza

zmienno i stopa zwrotu w przypadku WIG20 wynikała

ze stosunkowo stabilnego zachowania najwi kszych

spółek GPW. Natomiast wysoka fluktuacja indeksu WIG

była pochodn zmienno ci wycen małych i rednich

spółek zgrupowanych w indeksach: mWIG40 i sWIG80.

Od pierwszej sesji w styczniu do 6 lipca 2007 r. indeksy te

wzrosły odpowiednio o 50,8% i 67,0%, a w pozostałej

cz ci roku spadły o 28,4% i 26,2%.

WIG-Banki był w ub.r. jednym z mocniejszych indeksów

sektorowych i wzrósł o 9,7%, z tym e był to równocze-

nie najni szy roczny wzrost tego indeksu od 2003 r.

Z pozostałych subindeksów najwy szy wzrost odnotował

WIG-Media (19,8%). Stop zwrotu zbli on do WIG-Banki

wykazały indeksy bran owe: WIG-Budownictwo (9,4%)

i WIG-Paliwa (9,2%). Ujemn stop zwrotu natomiast

uzyskały indeksy bran y spo ywczej: WIG-Spo ywczy

(-12,8%) i WIG-Telekomunikacja (-6,0%).

Podstaw mocnego zachowania rynku kapitałowego

w pierwszej cz ci omawianego roku stanowiły rekordo-

we napływy rodków do funduszy zarz dzanych przez

TFI. Optymizm inwestorów był efektem relatywnie szyb-

kiego wzrostu gospodarczego oraz bardzo dobrych wyni-

ków spółek. Równie dobra koniunktura na zagranicznych

giełdach sprzyjała utrzymywaniu si długoterminowego

trendu wzrostowego WIG. Z ko cem pierwszej dekady

lipca zacz ły nasila si obawy o to, e skutki kryzysu na

rynku nieruchomo ci w USA nie ogranicz si tylko do

1

Akcje Banku BPH SA s notowane na rynku podstawowym Giełdy Papie-

rów Warto ciowych w Warszawie SA (GPW) w systemie notowa ci głych.

Wchodz w skład indeksów WIG20, WIG i WIG-Banki, a przy tym nale do

grupy kilku najbardziej płynnych walorów giełdy warszawskiej. Globalne

Kwity Depozytowe Banku (GDR) s notowane na London Stock Exchange.

tego segmentu, lecz obj mog cał gospodark amery-

ka sk , a nawet inne kraje wiata. Znalazły one odbicie

w fali wyra nych spadków na wi kszo ci rynków wiato-

wych. Zmiana sentymentu rynkowego przejawiała si

zwi kszon awersj do inwestowania w akcje i wzmo o-

n skłonno ci do lokowania w tradycyjnie bezpieczne

aktywa.

Kurs akcji Banku BPH SA nie tylko podlegał w ub.r. ryn-

kowym tendencjom, ale na jego warto ci w najwi kszym

stopniu zawa ył podział Banku. Na pierwszej sesji

2007 roku, 2 stycznia, kurs akcji Banku na zamkni ciu

notowa wyniósł 940 zł, natomiast na dzie 4 grudnia,

czyli przed odci ciem prawa do akcji Pekao - 925 zł.

W tym okresie najwy sz cen na zamkni ciu sesji, akcje

Banku BPH osi gn ły 1 lutego – 1 088 zł, z kolei najni -

sz w wys. 841 zł - 28 sierpnia. Ł czny wolumen obrotu

od 2 stycznia do 4 grudnia ub.r. wyniósł 5 026 441 akcji,

a redni wolumen przypadaj cy na jedn sesj osi gn ł

poziom 21 481 akcji i był nieznacznie ni szy ni w 2006 r.

Notowania akcji Banku BPH SA oraz warto ci indeksów WIG 20,

WIG i WIG-Banki na GPW w 2007 r. od 2 stycznia do 4 grudnia

2007r. (

wykresy wystandaryzowane)

Zgodnie z procedur GPW, kurs odniesienia dla akcji

Banku BPH po podziale został ustalony po sesji w dniu 4

grudnia 2007 r. na 166 zł za akcj . Jednak e na koniec

sesji dnia nast pnego jedna akcja Banku BPH kosztowa-

ła 118,7 zł. O tak znacz cej ró nicy przes dził kurs za-

mkni cia akcji Pekao z 4 grudnia. Najwy sz cen na

zamkni ciu sesji, akcje Banku po jego podziale osi gn ły

5 grudnia – 118,7 zł, a najni sz - 21 i 28 grudnia (tj.

w ostatnim dniu notowa ub.r.) – 104 zł. W tym stosun-

kowo krótkim czasie akcje Banku pozostawały pod silnym

wpływem negatywnych tendencji na rynku finansowym.

Ł czny wolumen obrotu od 5 do 28 grudnia 2007 r. wy-

niósł 674 213 akcji, a redni wolumen przypadaj cy na

jedn sesj si gn ł 44 948 akcji.

750 zł

800 zł

850 zł

900 zł

950 zł

1 000 zł

1 050 zł

1 100 zł

1 150 zł

1 200 zł

1 250 zł

1 300 zł

1 350 zł

02-01-2007

06-03-2007

14-05-2007

17-07-2007

19-09-2007

22-11-2007

Bank BPH

WIG

WIG20

WIG Banki

Sprawozdanie z działalno ci Banku BPH SA za rok 2007

8

Notowania akcji Banku BPH SA oraz warto ci indeksu WIG20,

WIG i WIG-Banki na GPW od 5 do 28 grudnia 2007 r.

(wykresy

wystandaryzowane)

5. Działalno Banku BPH SA

5.1

Działalno zaniechana bankowo ci

detalicznej

Wskutek podziału Banku skala działalno ci biznesowej

w segmencie bankowo ci detalicznej uległa znacznemu

zmniejszeniu. Zgodnie z Planem Podziału, do Pekao

przekazanych zostało ł cznie ok. 1,5 mln Klientów deta-

licznych (68%) aktywnie korzystaj cych z usług oferowa-

nych przez Bank, w tym prawie 134 tys. firm obsługiwa-

nych przez Pion Bankowo ci Detalicznej (PBD), tzw.

Klientów biznesowych. Wraz z przeniesionymi Klientami,

do Pekao trafiło ł cznie nieomal 2,4 mln rachunków

depozytowych i kredytowych. W ród tych rachunków było

66 tys. rachunków prowadzonych przez Agencje Banku

BPH. Pekao przej ł bowiem w cało ci sie Agencji Banku

w liczbie 322 placówek.

Według stanu na dzie podziału na działalno ci zanie-

chanej

Bank

BPH

wypracował

przychody

w wysoko ci 1,53 mld zł, co stanowiło 72% przychodów

całego Banku.

Skal działalno ci zaniechanej Banku BPH w segmencie

Klientów indywidualnych obrazuj nast puj ce dane:

•

zmniejszenie liczby obsługiwanych rachunków

oszcz dno ciowo-rozliczeniowych (ROR) o ponad

1 mln,

•

spadek liczby rachunków kredytów hipotecznych

o 91,5 tys. z ł cznym wolumenem 8,6 mld zł,

•

ograniczenie liczby kart bankowych (w tym kredyto-

we) o 1,21 mln szt.,

•

mniejsza liczba u ytkowników korzystaj cych

z alternatywnych kanałów dystrybucji: bankowo ci

internetowej o 390,4 tys., a Call Center o 485,8 tys.

Podział Banku w segmencie Klientów biznesowych przy-

czynił si do:

•

redukcji liczby pakietów Harmonium o 111,5 tys.

szt.,

•

zmniejszenia wolumenu kredytów (ł cznie z saldem

zadłu enia na limitach debetowych w rachunkach

bie cych) o 4,1 mld zł,

•

spadku liczby kart bankowych (obci eniowych

i debetowych) o 126 tys. szt.,

•

zmniejszenia liczby u ytkowników korzystaj cych

z alternatywnych kanałów dystrybucji: w bankowo ci

internetowej o 82 tys. i w Call Center o 44 tys.

Działalno Biura Maklerskiego

W 2007 r. Biuro Maklerskie Banku BPH rozszerzyło sie

o dodatkowych 27 pełnozakresowych Punktów Przyjmo-

wania Zlece , dzi ki czemu umocniło pozycj aktywnego

uczestnika rynku IPO w zakresie dystrybucji detalicznej

ofert publicznych. W 2007r. uczestniczyło ono w kilkuna-

stu du ych ofertach (m.in.: Warimpex AG, J.W. Construc-

tion Holding S.A., Immoeast AG, LC Corp S.A., Petroli-

nvest S.A., Mercor S.A., Magellan S.A., Ronson Europe

N.V.), z których cz

była poł czona z ofert kredytow

Banku BPH na zakup akcji na rynku pierwotnym.

5.2

Działalno kontynuowana bankowo ci

detalicznej

Podział Banku BPH znacz co ograniczył liczb Klientów

indywidualnych i biznesowych obsługiwanych przez Pion

Bankowo ci Detalicznej (PBD). Na dzie podziału

w Banku pozostało 626,2 tys. Klientów indywidualnych

i 66,1 tys. biznesowych, dla których ł cznie prowadzo-

nych było 1 192,2 tys. rachunków kredytowych oraz

depozytowych.

W roku 2007 dynamika przychodów na działalno ci kon-

tynuowanej osi gn ła 13% r/r (wzrost przychodów

z kredytów: 4%, z depozytów: 36%, a z prowizji i opłat:

11%). Wzrost ten nast pił w du ym stopniu dzi ki rozwo-

jowi w segmencie Klienta biznesowego (19% r/r), na który

zło yła si zarówno dynamiczna akcja kredytowa, jak

i przyrost wolumenu depozytów oraz rozwój działalno ci

transakcyjnej firm obsługiwanych przez Bank. Dynamika

przychodów w segmencie Klientów indywidualnych wy-

niosła 7% r/r i była wynikiem kontynuacji trendu wzrosto-

wego przychodów ze sprzeda y produktów inwestycyj-

nych (funduszy, strukturyzowanych certyfikatów depozy-

towych) i lokat.

100 zł

120 zł

05-1

2-2

007

11-1

2-2

007

17-1

2-2

007

21-1

2-2

007

Bank BPH

WIG

WIG 20

WIG Banki

9

Sprawozdanie z działalno ci Banku BPH SA za rok 2007

Przychód Pionu Bankowo ci Detalicznej

(mln zł)

Portfel kredytowy wyniósł na koniec 2007 r. 6,1 mld zł

i był wy szy o 12% wobec stanu z ko ca 2006 r. Jeszcze

bardziej dynamiczny wzrost biznesu nast pił w depozy-

tach, których wolumen na koniec grudnia 2007 r. był

o 19% r/r wy szy i wyniósł 6 mld zł (z uwzgl dnieniem

strukturyzowanych certyfikatów depozytowych).

Na sukcesy sprzeda owe Banku BPH składały si nast -

puj ce osi gni cia (dane na koniec 2007 r. wobec ko ca

2006 r.):

•

prawie 90% wzrost portfela złotowych kredytów

hipotecznych,

•

przyrost wolumenów kredytów i depozytów Klientów

biznesowych odpowiednio o 15% i 21%,

•

wi ksze o 11% wolumeny depozytów od Klientów

indywidualnych,

•

sprzeda strukturyzowanych certyfikatów depozyto-

wych rz du 380 mln zł,

•

20% wzrost wolumenu portfela Po yczki od r ki,

•

przyrost pakietów Sezam o 16,6 tys., a pakietów

Harmonium o 5,5 tys.,

•

99 tys. nowych u ytkowników bankowo ci interne-

towej i Call Center.

Wa nym czynnikiem decyduj cym o osi gni tych wyni-

kach była skuteczna sprzeda krzy owa (cross selling),

pozwalaj ca na wszechstronn obsług Klienta dzi ki

bogatej ofercie ró norodnych produktów bankowych.

Liczba ROR

(tys.)

W roku 2007 nast pił wzrost liczby ROR o 16,6 tys., co

zapewniło udział rynkowy ok. 2,5%. Nast piło to głównie

w wyniku sprzeda y pakietów „kolorowych” (11% r/r),

b d cej rezultatem nastawienia na pozyskiwanie Klientów

zamo nych i redniozamo nych oraz poprawy efektyw-

no ci obsługi Klienta masowego (migracja aktywno ci do

alternatywnych kanałów dystrybucji). Kluczowym produk-

tem było konto Sezam Max, gwarantuj ce wysokie opro-

centowanie oszcz dno ci i dodatkowy pakiet usług,

z bezpłatnym dost pem do wszystkich bankomatów

w Polsce. Połowa przyrostu liczby rachunków była skut-

kiem efektywnego cross sellingu, zwłaszcza wokół pro-

duktów kredytowych, w tym przede wszystkim Po yczki

od R ki.

W ub.r. rosło zainteresowanie Klientów elektronicznymi

kanałami dystrybucji. Ł czna liczba umów o korzystanie

z Internetu i Call Center wzrosła o 99 tys. Liczba rachun-

ków Klientów indywidualnych z dost pem przez Internet

stanowiła 43% wszystkich rachunków oszcz dno ciowo-

rozliczeniowych (o 6,3 pp. wi cej ni na koniec 2006 r.).

W przypadku Klientów biznesowych udział ten wyniósł a

74% (i przyrósł o 3,8 pp. r/r). Wraz z szersz dost pno-

ci tego kanału, nasila si równie aktywno transak-

cyjna u ytkowników: liczba przelewów internetowych

wzrosła w Banku o 25% r/r.

Liczba umów – Internet

(tys.)

572

646

2006

2007

+13%

572

646

2006

2007

+13%

418

434

31.12.2006

31.12.2007

+4%

418

434

31.12.2006

31.12.2007

+4%

+21%

187

227

31.12.2006

31.12.2007

+21%

187

227

31.12.2006

31.12.2007

Sprawozdanie z działalno ci Banku BPH SA za rok 2007

10

Platforma internetowa Banku BPH Sez@m charakteryzu-

je si jedn z najszerszych funkcjonalno ci na rynku oraz

zaawansowanym systemem bezpiecze stwa dokonywa-

nych operacji (hasło maskowane, autoryzacja operacji za

pomoc kodów przesyłanych SMS-em i kart procesoro-

wych). Bank zapewnia Klientom dost p przez 24 godziny

na dob do wszystkich posiadanych rachunków (w tym

brokerskich i funduszy inwestycyjnych oferowanych przez

spółk zale n , BPH Towarzystwo Funduszy Inwestycyj-

nych – BPH TFI). Spo ród licznych funkcjonalno ci plat-

formy, na podkre lenie zasługuje mo liwo kontroli

operacji poprzez funkcj wgl du do ich historii, czy te

zlecenia automatycznego powiadamiania poprzez SMS

lub poczt elektroniczn o zdarzeniach na rachunkach

oraz pełen dost p do rachunków przez inne kanały elek-

troniczne: telefon, SMS i WAP.

Liczba umów –

Call Center

(tys.)

Sprzeda strategicznych produktów

Kredyty mieszkaniowe

Kampanie promocyjne „Wiosna 2007” i „Jesie 2007”

wraz z atrakcyjn ofert kredytów złotowych oraz cross

sellingiem z pakietami „kolorowymi” i kartami kredytowy-

mi, przyczyniły si do sprzeda y w roku 2007 kredytów

o warto ci 820 mln zł (8,1 tys. szt.). Zadłu enie z tytułu

kredytów mieszkaniowych dla osób prywatnych na koniec

ub.r. wyniosło 3,65 mld zł. Udział Banku BPH w rynku

kredytów mieszkaniowych wyniósł 3,1% (z czego:

w złotych – 2,9%, a w walucie – 3,3%).

Kredyty hipoteczne

(mld zł)

Karty kredytowe

Karty kredytowe Banku BPH zaliczaj si do grupy naj-

lepszych produktów tego typu na rynku, zwłaszcza dzi ki

szerokiej gamie kart, z presti owymi markami Platinum

i World Signia wł cznie. Wyró nia je równie atrakcyjno

programów promocyjnych i rabatowych. Na koniec grud-

nia 2007 r. Klienci posiadali 98 tys. aktywnych kart kredy-

towych Banku BPH, czyli o 11,4% r/r wi cej. Odnotowany

został dalszy wzrost wykorzystania tych kart, wyra aj cy

si nie tylko wi ksz o 19,7% r/r liczb dokonywanych

transakcji gotówkowych i bezgotówkowych (z 3,1 mln do

3,7 mln), ale te wzrostem ich warto ci o 23% tj. z 436,8

mln zł na koniec 2006 r. do 537,4 mln zł na koniec ub.r.

W 2007 r. o 20% zwi kszyło si tak e zadłu enie na

kartach kredytowych, do kwoty 139 mln zł.

Liczba aktywnych kart kredytowych

(tys.)

Po yczki gotówkowe

W 2007 r. miał miejsce dalszy wzrost sprzeda y kredytów

gotówkowych i wyniósł prawie 450 mln zł (całkowity

wolumen tego produktu na koniec 2007 r. wynosił 490

mln zł). Kluczow rol odegrała tu Po yczka od r ki,

której sprzeda , rz du 420 mln zł, przy silnym wsparciu

marketingowym, pozwoliła na wzrost wolumenu portfela

tego produktu o 20% w ci gu roku do ponad 430 mln zł.

Bank uatrakcyjnił przy tym ofert po yczek gotówkowych

wprowadzaj c m.in. w letniej promocji obni one oprocen-

+10%

3,30

3,65

31.12.2006

31.12.2007

+10%

3,30

3,65

31.12.2006

31.12.2007

+11%

88

98

31.12.2006

31.12.2007

+11%

88

98

31.12.2006

31.12.2007

+28%

217

277

31.12.2006

31.12.2007

+28%

217

277

31.12.2006

31.12.2007

11

Sprawozdanie z działalno ci Banku BPH SA za rok 2007

towanie do 1 roku dla wszystkich Klientów, maksymalny

okres kredytowania do 60 miesi cy, a tak e mo liw do

uzyskania kwot kredytu nawet do 16-krotno ci dochodu

netto. Klientom zamo nym zaproponowano rewitalizacj

Po yczki Personal Banking bez zabezpieczenia.

Usprawnieniu sprzeda y sprzyja stosowana w Banku

aplikacja Aurum, pozwalaj ca na skrócenie obsługi kredy-

towej Klienta w Oddziale do kilkunastu minut, licz c od

jego przyj cia do momentu wypłaty rodków. Tak e

Systemu Wsparcia Sprzeda y (SWS) słu y temu celowi

dzi ki zarz dzaniu sprzeda on-line w Oddziałach Ban-

ku.

Po yczka od r ki (

mln zł

)

Produkty inwestycyjne (fundusze inwestycyjne

i strukturyzowane produkty inwestycyjne)

Dzi ki posiadanemu know-how w zakresie in ynierii

finansowej oraz korzystnej koniunkturze, Bank BPH

zwi kszył w 2007 r. wolumen sprzeda y strukturyzowa-

nych produktów inwestycyjnych, ciesz c si wysokim

udziałem w rynku tych produktów.

Istotna korekta na GPW przyczyniła si do obni enia

w ci gu roku aktywów BPH TFI o ok. 300 mln zł, przy

czym w samym drugim półroczu spadek ten wyniósł a

1,7 mld zł. BPH TFI z 4,8% udziałem rynkowym pozostaje

na 5. miejscu w ród najwi kszych funduszy w kraju, co

zawdzi cza głównie bardzo dobrej współpracy z Bankiem

i skutecznym kampaniom marketingowym (BPH FIO Akcji

Europy Wschodz cej czy BPH FIO Akcji Dynamicznych

Spółek).

Przy niskim poziomie rynkowych stóp procentowych

ograniczaj cym mo liwo oferowania atrakcyjnych

stawek na „tradycyjnych” depozytach, wa n rol odgry-

waj alternatywne produkty inwestycyjne, jakimi s struk-

turyzowane produkty inwestycyjne. W 7. ubiegłorocznych

emisjach Bank pozyskał ponad 380 mln zł. Wi cej infor-

macji dostarcza podrozdział: „Współpraca Pionu Rynków

mi dzynarodowych z Klientami w zakresie produktów

skarbowych i inwestycyjnych”.

BPH TFI – warto aktywów

(mln zł)

Segment Klienta biznesowego

Doceniana przez małe i rednie przedsi biorstwa (M P)

oferta produktów i usług Banku BPH, przyczyniła si do

pozyskania w ci gu ub.r. 4,5 tys. nowych Klientów bizne-

sowych, zwi kszaj c ich ł czn liczb do 67 tys. Szcze-

gólnie cenione s pakiety Harmonium dopasowane do

fazy rozwoju, formy prawnej, wielko ci firmy oraz rodzaju

i liczby przeprowadzanych przez ni transakcji. Z drugiej

strony, wa nym czynnikiem była kompleksowa i elastycz-

na oferta kredytowa, z uwzgl dnieniem szybkich kredytów

dla firm, o zdecydowanie uproszczonych procedurach.

W 2007 roku liczba pakietów Harmonium zwi kszyła si

o ok. 5,5 tys. tak, e obecnie posiada je ju ponad 85%

aktywnych Klientów biznesowych Banku. Popularno

pakietu miała te wpływ na wysok dynamik depozytów

Klientów biznesowych, których wolumen w ci gu ub. roku

zwi kszył si o 21%.

Harmonium

(tys.)

Przy wsparciu kampanii reklamowej, Bank osi gn ł wy-

sok dynamik zadłu enia Klientów biznesowych (15%

r/r), pozostaj c jednym z głównych banków finansuj cych

rozwój M P w Polsce.

Udział Banku w finansowaniu projektów Unii Euro-

pejskiej

W oczekiwaniu na rozpocz cie wdro enia programów

Unii Europejskiej w ramach bud etu na lata 2007-2013,

+20%

371

443

31.12.2006

31.12.2007

+20%

371

443

31.12.2006

31.12.2007

-5%

6 853

6 530

31.12.2006

31.12.2007

-5%

6 853

6 530

31.12.2006

31.12.2007

+11%

51

57

31.12.2006

31.12.2007

+11%

51

57

31.12.2006

31.12.2007

Sprawozdanie z działalno ci Banku BPH SA za rok 2007

12

Bank BPH w roku 2007 prowadził akcj informacyjn

o nowych programach UE. W tym celu zostało przygoto-

wane i udost pnione szkolenie e-learning, a metod

tradycyjn przeprowadzono seminaria dla Klientów Ban-

ku. Bank BPH przygotował równie Wyszukiwark pro-

gramów UE, w której za po rednictwem Internetu została

udost pniona bogata baza informacyjna. Ten autorski

i unikatowy produkt, wykonany całkowicie siłami własnymi

Banku BPH, pozwala jego Klientom precyzyjnie okre li

mo liwo ci pozyskania rodków UE na realizacj wła-

snych przedsi wzi rozwojowych.

Po podziale, według danych na koniec 2007 r. w portfelu

Banku BPH zostało 23%, tj. 14,3 mln zł, kredytów ogółem

udzielonych w ramach finansowania projektów refundo-

wanych z funduszy UE, jak te 17% warto ci (tj. 88,54

mln zł) wszystkich wystawionych przez Bank promes.

Bank BPH kontynuuje obsług Klientów korzystaj cych

ze rodków publicznych.

Bank BPH w swojej ofercie posiada produkty kredytowe

dostosowane do zasad korzystania z funduszy pomoco-

wych (Euro Ekspres Kredyt dla Klientów biznesowych,

czy Kredyt Unijny dla Klientów korporacyjnych). Wyró -

niaj ca dot d Bank działalno informacyjna i szkolenio-

wa b dzie prowadzona poprzez spotkania bezpo rednie

z Klientami, publikacj Biuletynu Banku BPH o progra-

mach Unii Europejskiej, a tak e rozwój i aktualizacj

Wyszukiwarki programów UE. Celem Banku BPH jest

utrzymanie czołowej pozycji w ród banków zapewniaj -

cych finansowanie programów UE beneficjentom.

Działalno Biura Maklerskiego

W wyniku podziału Biuro Maklerskie Banku BPH utraciło

85% rachunków oraz 50 pełnozakresowych Punktów

Przyjmowania Zlece (PPZ), które zostały przeniesione

do Domu Maklerskiego Pekao. Stanowiły one 63% sieci.

W grudniu 2007 r. udział Biura w rynku kontraktów termi-

nowych wyniósł 1,3%, a na rynku opcji – 3,8%. Nie-

zwłocznie po podziale Biuro Maklerskie Banku przyst piło

do odbudowy pozycji rynkowej, ukierunkowanej na pozy-

skiwanie nowych Klientów. W ofercie zostało uwzgl dnio-

ne bezpłatne prowadzenie nowych rachunków broker-

skich. W samym grudniu ub.r. ponad 90% nowych Klien-

tów zdecydowało si na obsług poprzez system interne-

towy M@kler. Przygotowano te zmiany w Taryfie Opłat

i Prowizji, które zostały wprowadzone z pocz tkiem 2008

roku. Równocze nie rozpocz to proces rozbudowy sieci

i szkolenia doradców. Planuje si otwarcie PPZ we

wszystkich nowo uruchamianych Oddziałach kategorii A1.

Plany rozwoju bankowo ci detalicznej

W roku 2008 szczególny nacisk w PBD poło ony zostanie

na rozwój oferty depozytowej. Oprócz kluczowego

w ofercie konta osobistego Sezam Max, ju w pierwszym

kwartale 2008 r. do oferty wprowadzono nowe wysoko

oprocentowane lokaty negocjowane i atrakcyjne stawki

dla lokaty progresywnej Intrata Plus, rosn ce a do 12%

w ostatnim miesi cu oszcz dzania. Całkowicie nowa

internetowa Lok@t 14-dniowa o najwy szym na rynku

oprocentowaniu na tak krótki termin została wprowadzona

do oferty.

W lutym br. wdro ony został pakiet internetowy e-

Harmonium przeznaczony dla Klientów biznesowych. W

planach znajduje si zintensyfikowanie akcji kredytowej

w tym segmencie, jak te rozwój sieci sprzeda y produk-

tów dla M P w specjalnie otwieranych placówkach. Bank

zamierza równie uatrakcyjni rozwi zania kartowe dla

wszystkich grup Klientów detalicznych.

5.3

Działalno zaniechana bankowo ci

korporacyjnej

Z dniem podziału Banku BPH, wszyscy Klienci Pionu

Bankowo ci Korporacyjnej i Finansowania Nieruchomo ci

(PBKiFN), wraz z portfelem kredytów i depozytów oraz

transakcji skarbowych, zostali w cało ci przekazani do

Pekao.

Na koniec 2007 r. zysk netto Pionu wyniósł 514,5 mln zł

(dla działalno ci zaniechanej i kontynuowanej ł cznie), co

stanowiło wzrost o 14% r/r. W 2006 r. zysk netto na tej

działalno ci osi gn ł kwot 481,6 mln zł. Na dzie prze-

niesienia działalno ci zaniechanej do Pekao (tj. 29 listo-

pada ub.r.), zysk netto na tej cz ci działalno ci si gał

550,8 mln zł (wzrost tak e o 14% r/r).

Od drugiej połowy roku PBKiFN prowadził intensywne

prace nad przygotowaniem Klientów, systemów, procedur

do wydzielenia prawnego. Nie przeszkodziło to Bankowi

w utrzymaniu pozycji lidera w sektorze korporacyjnym,

o czym wiadcz wyniki bada przeprowadzanych przez

Gfk Polonia (20% ankietowanych przedsi biorstw o rocz-

nych obrotach powy ej 10 mln zł zadeklarowało współ-

prac z Bankiem BPH, a 12% spo ród nich wskazało

Bank jako swojego głównego dostawc produktów ban-

kowych).

Wymierne efekty dobrej koniunktury wida na przykładzie

wzrostu wolumenów produktów depozytowych i kredyto-

wych oraz sprzeda y produktów zarz dzania finansami.

13

Sprawozdanie z działalno ci Banku BPH SA za rok 2007

Kredyty i depozyty korporacyjne

(mln zł)

Dowodem uznania jako ci produktów i usług oferowanych

przez Bank Klientom korporacyjnym były nagrody przy-

znane przez niezale nych ekspertów. Do wa niejszych

zaliczy mo na trzy statuetki „Europrodukt” dla usługi

eWyci gi, TransKasy oraz Umowy Zintegrowanej, otrzy-

mane w połowie 2007 r. Bank BPH został równie nagro-

dzony Medalem Europejskim za Elektroniczne produkty

finansowania handlu. Po raz drugi Bank został uznany

tak e przez mi dzynarodowy magazyn Global Finance za

najlepsz instytucj finansow oferuj c obsług oraz

finansowanie handlu (Trade Finance) w Polsce.

Bankowo transakcyjna

Unowocze nianie i podnoszenie bezpiecze stwa wiad-

czonych usług przyniosło efekty w postaci:

•

ponad 6 000 Klientów systemu BusinessNet,

•

wzrostu udziału w obsłudze bran m.in. energetycz-

nej (ponad 65% firm dystrybucji energii było Klien-

tami Banku), leasingowej, ubezpieczeniowej, a tak e

•

wi kszej liczby transakcji przetwarzanych za pomo-

c usługi TransCollect (miesi cznie w 2007 r. prze-

twarzano ponad 5 mln transakcji).

Inne formy finansowania Klientów korporacyjnych

Rok 2007 umocnił pozycj lidera Banku BPH w dziedzinie

kredytów konsorcjalnych i finansowania nieruchomo ci

komercyjnych. Na dzie 31 pa dziernika 2007 r. zaanga-

owanie kredytowe wynosiło odpowiednio 5 mld zł i 2,8

mld zł.

Ł czna warto umów leasingowych zawartych przez

spółk BPH Leasing wyniosła 1,3 mld zł, wzrastaj c

w stosunku do roku poprzedniego o 26,5%. Udział

w rynku leasingu ukształtował si w 2007 r. na poziomie

ok. 4%.

5.4

Działalno kontynuowana bankowo ci

korporacyjnej

W Banku BPH po podziale pozostała kompleksowa infra-

struktura z nowoczesn platform elektroniczn w zakre-

sie bankowo ci transakcyjnej, a tak e sprawdzone

i efektywne procesy oraz procedury obsługi tej grupy

Klientów, w oparciu o które planowana jest dynamiczna

odbudowa tego segmentu działalno ci. Do działalno ci

kontynuowanej przypisane zostały w wyniku podziału

głównie koszty infrastruktury i nielicznej grupy pracowni-

ków, które spowodowały strat netto na tej działalno ci

w wysoko ci -1,9 mln zł.

W strategii odbudowy portfela korporacyjnego Banku

BPH wa ne miejsce zajmuje uruchomienie do ko ca roku

2008, 10 regionalnych Centrów Korporacyjnych i wzno-

wienie działalno ci Departamentu Du ych Firm w Centra-

li, których zadaniem jest pozyskanie do obsługi bankowej

ponad tysi ca przedsi biorstw. Sprzyja temu b dzie

uproszczenie procedur i procesów biznesowych, uatrak-

cyjnienie oferty produktowej, szerokie udost pnienie

elektronicznych kanałów dystrybucji, dbało o jako

obsługi firm oraz utworzenie specjalnych, dedykowanych

grup sprzedawców produktów bankowo ci transakcyjnej,

jak te produktów skarbowych Pionu Rynków Mi dzyna-

rodowych.

Bank BPH b dzie równie kontynuowa , zgodnie ze

swoimi najlepszymi tradycjami, prowadzenie działalno ci

komercyjnej w obszarze finansowana strukturalnego

i nieruchomo ci komercyjnych. Istotnym elementem oferty

produktowej stan si z czasem produkty faktoringowe

i leasingowe.

5.5

Działalno zaniechana Pionu Rynków

Mi dzynarodowych

W zwi zku z podziałem Banku w dniu 29 listopada 2007

r. do Pekao została przekazana istotna cz

składników

maj tku zwi zanych z działalno ci Pionu Rynku Mi dzy-

narodowych (PRM), a zwłaszcza:

•

8 999 aktywnych na dzie podziału Klientów za-

równo korporacyjnych jak i detalicznych,

•

5 173 umowy ramowe transakcji skarbowych za-

warte z Klientami korporacyjnymi i detalicznymi,

•

167 programów emisji papierów warto ciowych

Klientów korporacyjnych, w ramach których war-

to wyemitowanych i niezapadłych na dzie po-

działu papierów wynosiła ponad 6,6 mld zł,

•

344 umowy powiernicze z zagranicznymi i krajo-

wymi Klientami korporacyjnymi i instytucjami finan-

16 057

17 540

15 550

19 272

31.10.2006

31.10.2007

31.10.2006

31.10.2007

+9%

+24

%

Kredyty

Depozyty

16 057

17 540

15 550

19 272

31.10.2006

31.10.2007

31.10.2006

31.10.2007

+9%

+24

%

16 057

17 540

15 550

19 272

31.10.2006

31.10.2007

31.10.2006

31.10.2007

+9%

+24

%

Kredyty

Depozyty

Sprawozdanie z działalno ci Banku BPH SA za rok 2007

14

Lider

pod wzgl dem warto ci

wyemitowanych

strukturyzowanych

produktów inwestycyjnych

z ł czn kwot emisji

ponad

3.7

mld pln

2002 - Listopad 2007

Lider

pod wzgl dem warto ci

wyemitowanych

strukturyzowanych

produktów inwestycyjnych

z ł czn kwot emisji

ponad

3.7

mld pln

2002 - Listopad 2007

sowymi wraz z przechowywanymi aktywami o ł cz-

nej warto ci ponad 80,6 mld zł,

•

31 umów ramowych oraz zabezpieczaj cych za-

granicznych i krajowych dotycz cych działalno ci

na rynku mi dzybankowym,

•

80% warto ci z 46. emisji strukturyzowanych pro-

duktów inwestycyjnych wyemitowanych przez Bank

BPH SA.

5.6

Działalno zaniechana i kontynuowana

PRM

Na dzie podziału PRM uzyskał wzrost wyniku ekono-

micznego wobec analogicznego okresu 2006 r. o 24,2%

tj. o 93,2 mln zł (z uwzgl dnieniem wyników Obszaru

Sprzeda y PRM i Departamentu Powierniczego, które

były w cało ci alokowane do segmentów bran owych

korporacyjnego i detalicznego).

W ub. roku najwi ksze zmiany w wynikach Pionu odno-

towano w działalno ci sprzeda owej, która wykazała

dalszy wzrost r/r i lat poprzednich, osi gaj c przy tym

rekordowy 59% udział sprzeda y produktów skarbowych

i usług powierniczych w przychodach netto PRM.

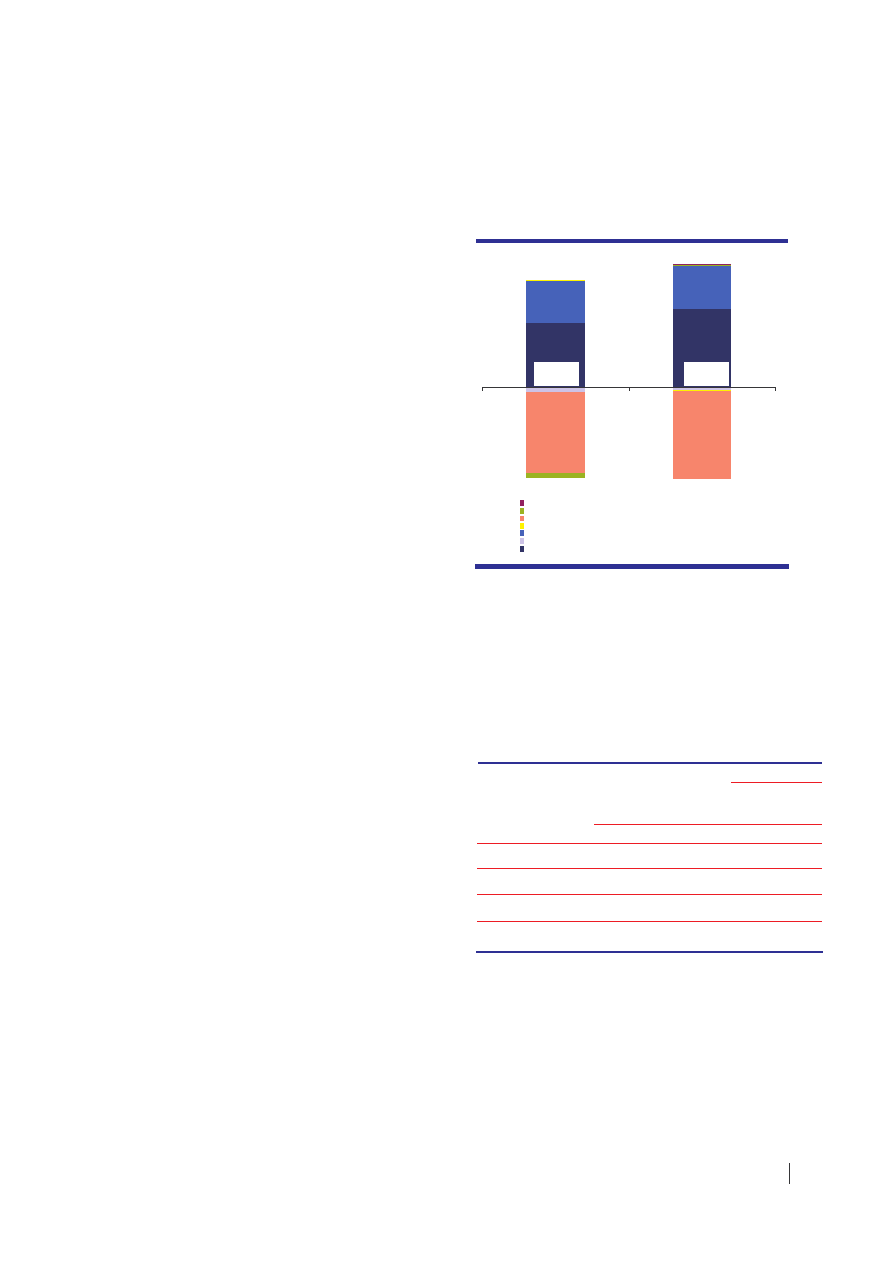

Struktura przychodów netto PRM na dzie 29 listopada 2007

roku

Przychód netto z działalno ci sprzeda owej PRM alokowany

w cało ci do segmentów korporacyjnego i detalicznego na 31

grudnia 2006 r. i 29 listopada 2007 r.

(w mln zł)

Współpraca PRM z Klientami w zakresie produktów

skarbowych i inwestycyjnych

Pomimo rosn cej konkurencji i saturacji rynku, utrudnio-

nego pozyskiwania nowych Klientów oraz ni szego po-

ziomu zmienno ci skutkuj cej spadkiem mar z transakcji

FX Spot, do 29 listopada 2007 r. PRM utrzymał wysoki

poziom przychodów netto ze sprzeda y produktów skar-

bowych Klientom korporacyjnym (131,9 mln zł). Dla inwe-

storów z tego segmentu Bank przeprowadził 12 emisji

strukturyzowanych produktów inwestycyjnych, o ł cznym

nominale ponad 204 mln zł. Ponadto, w 2007 r. Bank

zorganizował 23 kolejne emisje strukturyzowanych pro-

duktów inwestycyjnych dla inwestorów detalicznych.

Bank BPH SA jest liderem rynku produktów strukturyzo-

wanych, z ł czn warto ci wyemitowanych produktów

tego typu w kwocie ponad 3,7 mld zł w 76. emisjach (wg

stanu na dzie 29 listopada 2007 r.).

Realizacja strategii rozwoju usług skarbowych o wysokiej

warto ci dodanej przyczyniła si do zwi kszenia sprzeda-

y wi zanej i dywersyfikacji wyników. Udział transakcji

pochodnych i produktów inwestycyjnych w ł cznych

przychodach netto PRM z działalno ci sprzeda owej

wyniósł 66% na koniec listopada 2007 r.

Przychody netto PRM ze sprzeda y transakcji pochodnych

i produktów inwestycyjnych na dzie 31 grudnia 2006 r. i 29

listopada 2007 r.

(w mln zł)

23%

18%

59%

Działalno Handlow a i Inw estycyjna

Pozycje Strukturalne (Mismatching)

Działalno Sprzeda ow a INM

34,3

247,9

224,7

33,8

2006

29.11.07

Usługi powiernicze

Sprzeda

Produktów

Skarbowy ch

+9%

34,3

247,9

224,7

33,8

2006

29.11.07

Usługi powiernicze

Sprzeda

Produktów

Skarbowy ch

+9%

134

164

2006

29.11.2007

+23%

134

164

2006

29.11.2007

+23%

15

Sprawozdanie z działalno ci Banku BPH SA za rok 2007

1 Miejsce

pod wzgl dem

warto ci

wyemitowanych i

niezapadłych rednio

i długoterminowych

instrumentów

dłu nych

Listopad 2007

2 Miejsce

pod wzgl dem

warto ci

wyemitowanych i

niezapadłych

krótkoterminowych

instrumentów

dłu nych

Listopad 2007

1 Miejsce

pod wzgl dem

warto ci

wyemitowanych i

niezapadłych rednio

i długoterminowych

instrumentów

dłu nych

Listopad 2007

1 Miejsce

pod wzgl dem

warto ci

wyemitowanych i

niezapadłych rednio

i długoterminowych

instrumentów

dłu nych

Listopad 2007

2 Miejsce

pod wzgl dem

warto ci

wyemitowanych i

niezapadłych

krótkoterminowych

instrumentów

dłu nych

Listopad 2007

2 Miejsce

pod wzgl dem

warto ci

wyemitowanych i

niezapadłych

krótkoterminowych

instrumentów

dłu nych

Listopad 2007

Best

Sub Custodian

w Polsce

2007

Best

Sub Custodian

w Polsce

2007

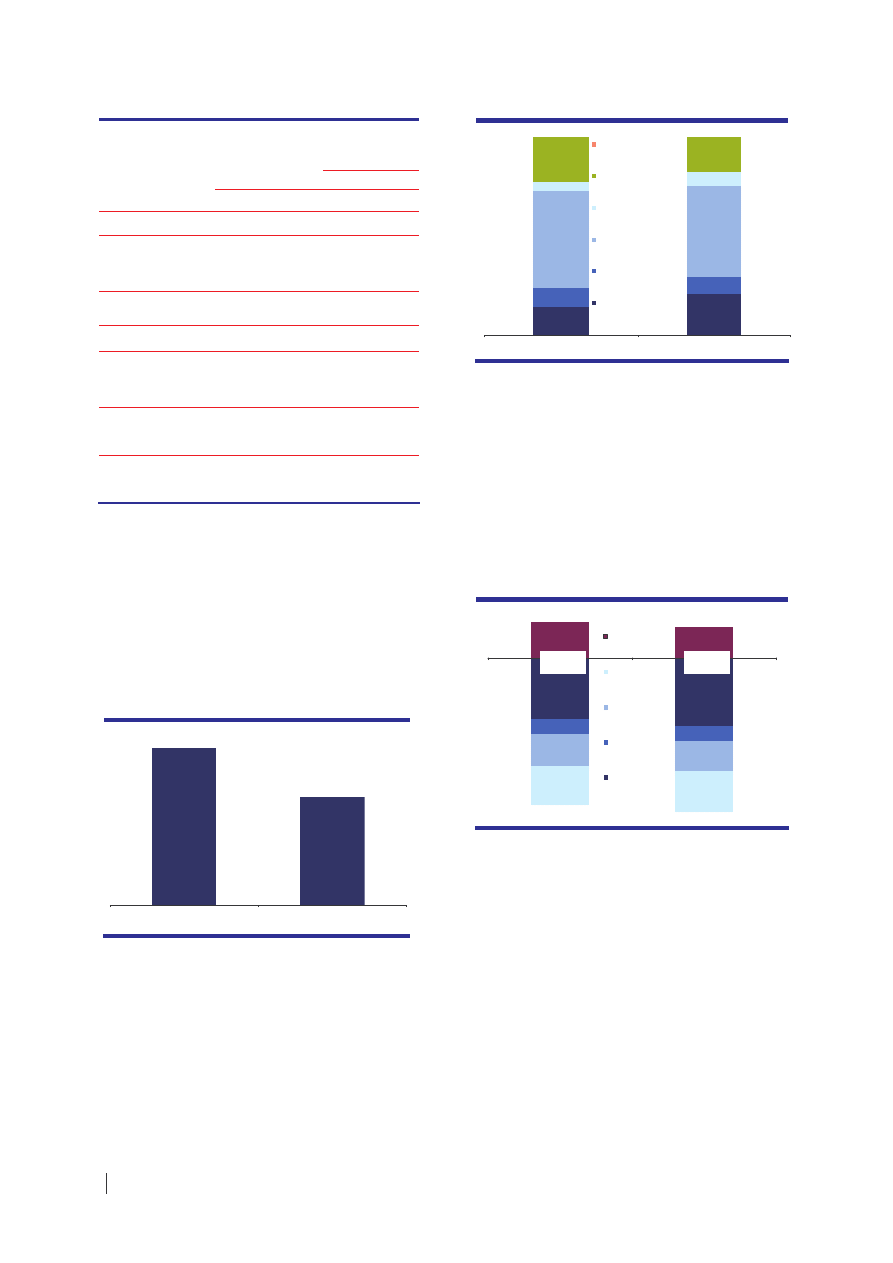

Przychody netto ze sprzeda y produktów skarbowych PRM

na dzie 31 grudnia 2006 r. i 29 listopada 2007 r.

(w mln zł)

Dochody z tytułu sprzeda y produktów skarbowych reali-

zowane przez PRM były w cało ci alokowane do wyników

segmentów bran owych korporacyjnego i detalicznego.

Współpraca PRM z Klientami w zakresie komercyj-

nych instrumentów dłu nych rynku kapitałowego

Zgodnie z oficjalnymi informacjami opublikowanymi przez

Fitch Polska, Bank BPH na koniec listopada 2007 r. zaj ł

w rankingach:

•

1. miejsce pod wzgl dem warto ci wyemitowanych

i niezapadłych emisji rednio i długoterminowych in-

strumentów dłu nych (z pomini ciem emisji wła-

snych Banku), z kwot 4 314,7 mln zł,

•

2. miejsce pod wzgl dem warto ci wyemitowanych

i niezapadłych emisji krótkoterminowych instrumen-

tów dłu nych (z uwzgl dnieniem emisji własnych

Banku), z kwot 2 380 mln zł.

W 2007 roku PRM uzyskał wysok dynamik wzrostu

(67%) organizowanych emisji instrumentów dłu nych

w segmencie rednio i długoterminowym.

Skuteczna realizacja strategii rozwoju usług rynku kapita-

łowego długu doprowadziła do istotnego zwi kszenia

udziałów rynkowych w 2007 r.: do 23.6% w segmencie

rednio i długoterminowym i do 17.6% w segmencie

krótkoterminowym.

Według stanu na koniec listopada 2007 r. Bank BPH

pozyskał ł czne finansowanie dla podmiotów z ró nych

sektorów na kwot blisko 6,5 mld zł tj. najwi cej w ród

wszystkich podmiotów działaj cych na polskim rynku

kapitałowym długu, obsługuj c przy tym 47. emitentów.

Warto ci niezapadłych emisji komercyjnych instrumentów

dłu nych zorganizowanych przez PRM na dzie 31 grudnia

2006 r. i 29 listopada 2007 r.

(w mln zł)

Współpraca PRM z Klientami w zakresie usług po-

wierniczych

Na dzie podziału Departament Powierniczy PRM osi -

gn ł 12% wzrost dochodów r/r. Dochody te s w cało ci

alokowane do wyników segmentu bran owego korpora-

cyjnego i nie zawieraj mar z transakcji walutowych.

W 2007 r. Bank BPH umocnił swoj wysok pozycj na

rynku usług powierniczych. Dzi ki wysokiemu udziałowi

w rynku usług dla zdalnych uczestników GPW, Dep.

Powierniczy odnotował dalszy znacz cy wzrost (257%)

liczby rozliczonych transakcji Klientów wobec roku 2006.

Potwierdzeniem wysokiej jako ci usług powierniczych

wiadczonych przez Bank BPH był tytuł Best Sub-

Custodian w Polsce przyznany w 2007 r. przez specjali-

styczny magazyn Global Finance.

Działalno PRM na rynku mi dzybankowym

Bank BPH utrzymał czołow pozycj na polskim rynku

transakcji pochodnych stopy procentowej. Według danych

NBP, na koniec listopada 2007 r. udział Banku w po-

225

248

2006

29.11.2007

+10%

225

248

2006

29.11.2007

+10%

+20%

2 380

2 004

2 422

4 315

2 991

2 630

2006

29.11.2007

Emisje własne

Krótkoterminowe dłu ne

papiery korporacy jne

rednio i długo

terminowe dłu ne

papiery korporacy jne

+20%

2 380

2 004

2 422

4 315

2 991

2 630

2006

29.11.2007

Emisje własne

Krótkoterminowe dłu ne

papiery korporacy jne

rednio i długo

terminowe dłu ne

papiery korporacy jne

Sprawozdanie z działalno ci Banku BPH SA za rok 2007

16

szczególnych segmentach rynku stopy procentowej

wyniósł odpowiednio:

28% - transakcje IRS (Interest Rate Swap)

16% - transakcje FRA (Forward Rate Agreement)

W porównaniu z analogicznym okresem 2006 r. zaobser-

wowano wzrost udziału Banku na rynku transakcji zamia-

ny stopy procentowej – Interest Rate Swap, co wynikało

głównie z rozszerzenia współpracy z dotychczasowymi

kontrahentami.

Silna pozycja rynkowa i posiadany know-how umo liwiły

skuteczne wsparcie sprzeda y w zakresie rozwi za

o wysokiej warto ci dodanej oraz rozwoju nowych produk-

tów np. transakcji kupna/ sprzeda y praw do emisji dwu-

tlenku w gla.

Aktywnie wykorzystywanym instrumentem zarz dzania

płynno ci strukturaln Banku BPH były emisje własnych

strukturyzowanych produktów inwestycyjnych (saldo

wyemitowanych i niezapadłych emisji strukturyzowanych

produktów inwestycyjnych Banku wyniosło ponad 2,7 mld

zł na dzie 29 listopada 2007 r.), co umo liwiło w I kwar-

tale ub.r. spłat trzech wyemitowanych serii euroobligacji

w ramach programu EMTN o nominale 1,5 mld EUR.

Skumulowana warto strukturyzowanych produktów inwe-

stycyjnych wyemitowane przez Bank na dzie 31 grudnia

2006 r. i 29 listopada 2007 r.

(w mln zł)

5.7

Działalno kontynuowana PRM

Na dzie podziału w Banku BPH pozostały najwa niejsze

składniki maj tku zwi zane z działalno ci PRM, a mia-

nowicie:

•

szerokie know-how w zakresie produktów i usług

skarbowych, powierniczych i kapitałowych oraz

wiedza na temat rynków finansowych,

•

sprawdzone standardy zarz dzania ryzykiem

zgodne z najlepszymi praktykami rynkowymi,

•

infrastruktura informatyczna wraz ze zintegrowa-

nymi rozwi zaniami Front- to Back-Office, które

przed podziałem zapewniały w 99% automatyczne

przetwarzanie i rozliczanie transakcji (STP),

•

status Dealera Skarbowych Papierów Dłu nych

oraz Dealera Rynku Pieni nego,

•

kapitał intelektualny reprezentowany przez 67%

kadry kierowniczej i 33% pozostałych pracowników

Pionu na dzie podziału.

Dzi ki wcze niejszej du ej dywersyfikacji bazy Klientów

korzystaj cych z produktów skarbowych i inwestycyjnych

oraz aktywnej współpracy z Klientami detalicznymi z 200

Oddziałów pozostałych w strukturze Banku BPH, udział

sprzeda y produktów skarbowych i inwestycyjnych

w przychodach netto PRM wyniósł 43% wg stanu na

dzie 31 grudnia 2007 r.

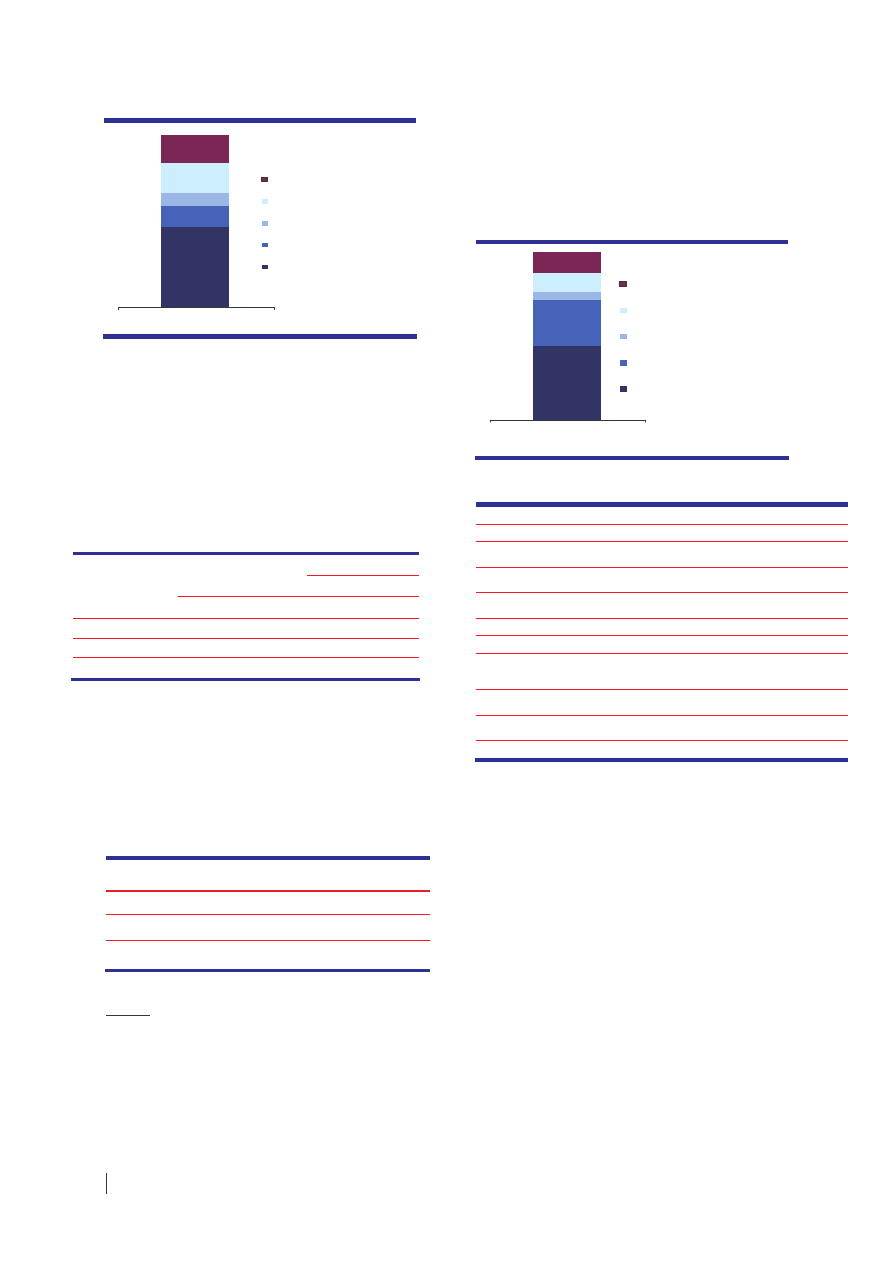

Struktura przychodów netto PRM z działalno ci kontynuowa-

nej na dzie 31 grudnia 2007 r.

Współpraca PRM z Klientami w zakresie produktów

skarbowych i inwestycyjnych

Do ko ca grudnia 2007 r. PRM odnotował 13,2% wzrost

przychodów netto ze sprzeda y produktów skarbowych

Klientom detalicznym wobec analogicznego okresu roku

poprzedniego. Motorem wzrostu była sprzeda produktów

inwestycyjnych.

W tym okresie Bank przeprowadził 23 emisje struktury-

zowanych produktów inwestycyjnych dla inwestorów

detalicznych, opartych o ceny wielu ró nych klas akty-

wów, z których 380 mln zł zostało nabytych przez Klien-

tów za po rednictwem sieci 200 Oddziałów Banku BPH.

Działalno PRM na rynku mi dzybankowym

W 2007 r. kontynuowana działalno w zakresie zarz -

dzania ryzykiem płynno ci i ryzykami rynkowymi (w tym

stopy procentowej oraz walutowym), koncentrowała si

na minimalizacji ekspozycji Banku, jak te zapewnieniu

ci gło ci pracy po podziale (np. ródeł finansowania

i infrastruktury prawnej).

Aktywnie wykorzystywanym instrumentem zarz dzania

płynno ci strukturaln Banku BPH pozostały nadal

2137

3735

2006

29.11.2007

+75

%

2137

3735

2006

29.11.2007

+75

%

10%

47%

43%

Działalno Handlow a i Inw estycyjna

Pozycje Strukturalne (Mismatching)

Działalno Sprzeda ow a INM

17

Sprawozdanie z działalno ci Banku BPH SA za rok 2007

1 Miejsce

pod wzgl dem trafno ci

prognoz

makroekonomicznych

2007

1 Miejsce

pod wzgl dem trafno ci

prognoz

makroekonomicznych

2007

emisje własnych strukturyzowanych produktów inwesty-

cyjnych.

Ekonomi ci Banku BPH na czele z Ryszardem Petru

w 2007 r. zwyci yli w rankingu Gazety Parkiet pod

wzgl dem trafno ci prognoz makroekonomicznych.

Plany rozwojowe PRM

Pion Rynków Mi dzynarodowych Banku BPH b dzie

rozwijał działalno na rynku finansowym wykorzystuj c

posiadany kapitał intelektualny, wiedz w zakresie in y-