UNIWERSYTET ŁÓDZKI

WYDZIAŁ EKONOMICZNO-SOCJOLOGICZNY

UZUPEŁNIAJACE STUDIA MAGISTERSKIE

Kierunek: EKONOMIA

Adam Ślązak

P

P

O

O

L

L

I

I

T

T

Y

Y

K

K

A

A

P

P

I

I

E

E

N

N

I

I

Ę

Ę

ś

ś

N

N

A

A

N

N

A

A

R

R

O

O

D

D

O

O

W

W

E

E

G

G

O

O

B

B

A

A

N

N

K

K

U

U

P

P

O

O

L

L

S

S

K

K

I

I

E

E

G

G

O

O

W

W

K

K

O

O

N

N

T

T

E

E

K

K

Ś

Ś

C

C

I

I

E

E

A

A

K

K

C

C

E

E

S

S

J

J

I

I

P

P

O

O

L

L

S

S

K

K

I

I

D

D

O

O

S

S

T

T

R

R

E

E

F

F

Y

Y

E

E

U

U

R

R

O

O

Praca magisterska

napisana pod kierunkiem:

prof. nadzw. dra hab.

Włodzimierza Pulińskiego

Łódź 2006

2

Spis treści

WSTĘP ................................................................................................................................. 4

ROZDZIAŁ I POLITYKA PIENIĘśNA JAKO INSTRUMENT POLITYKI

MAKROEKONOMICZNEJ PAŃSTWA ................................................. 6

1.

P

OLITYKA PIENIĘśNA

–

DEFINICJA

,

ZAKRES

,

CELE

........................................................... 7

1.1. Istota polityki pieniężnej .......................................................................................... 7

1.2. Zakres polityki pieniężnej ........................................................................................ 9

1.3. Zadania i rola polityki pieniężnej .......................................................................... 13

2.

I

NSTRUMENTY POLITYKI PIENIĘśNEJ

............................................................................. 16

2.1. Podział i charakter instrumentów polityki pieniężnej............................................ 16

2.2. Polityka rezerw obowiązkowych ............................................................................ 17

2.3. Polityka otwartego rynku....................................................................................... 19

2.4. Polityka kredytu refinansowego............................................................................. 20

2.5. Inne instrumenty polityki monetarnej .................................................................... 22

3.

M

AKROEKONOMICZNE SKUTKI POLITYKI PIENIĘśNEJ

(

MODEL

IS-LM) .......................... 23

3.1. Istota i założenia modelu ....................................................................................... 23

3.2. Równowaga na rynku towarowym (krzywa IS)...................................................... 24

3.3. Równowaga na rynku pieniężnym (krzywa LM) .................................................... 27

3.4. Efekty polityki monetarnej ..................................................................................... 30

4.

NBP

JAKO PODMIOT POLITYKI PIENIĘśNEJ

..................................................................... 34

4.1. NBP polskim bankiem centralnym ......................................................................... 34

4.2. Organizacja NBP ................................................................................................... 34

4.3. Cel NBP ................................................................................................................. 36

4.4. Instrumenty NBP w zakresie polityki pieniężnej.................................................... 37

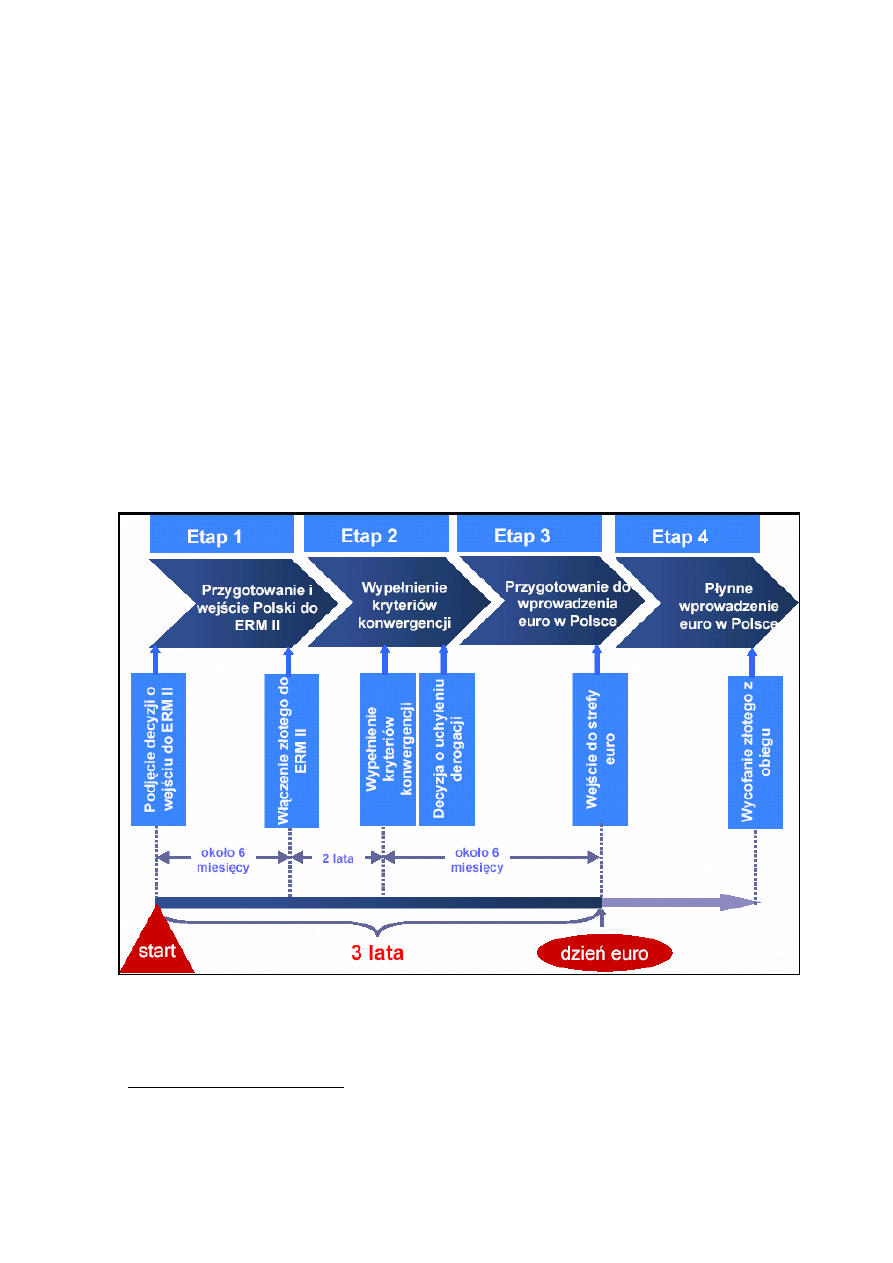

ROZDZIAŁ II DROGA DO CZŁONKOSTWA W STREFIE EURO ........................ 40

1.

P

ROCEDURA PRZYJMOWANIA WSPÓLNOTOWEJ WALUTY

............................................... 41

1.1. Jakim sposobem zastąpić złotego przez euro?....................................................... 41

1.2. Etapy przyjmowania euro ...................................................................................... 43

1.3. Tryb uchylania statusu państwa objętego derogacją ............................................ 45

2.

K

RYTERIA KONWERGENCJI

–

ICH ZNACZENIE

................................................................ 46

2.1. Geneza warunków przystąpienia do strefy euro .................................................... 46

2.2. Kryteria zbieżności i ekonomiczne motywy ich wprowadzenia ............................. 48

3

2.3. Nominalna a realna konwergencja........................................................................ 51

3.

M

ECHANIZM

K

URSÓW

W

ALUTOWYCH

II

–

CZAS PRÓBY

............................................... 53

3.1. Zasady funkcjonowania ERM II ............................................................................ 53

3.2. Udział w ERM II a wypełnienie kryteriów konwergencji ...................................... 55

4.

M

IEJSCE

NBP

W

E

UROPEJSKIM

S

YSTEMIE

B

ANKÓW

C

ENTRALNYCH

............................ 57

4.1. Cel i organizacja ESBC ......................................................................................... 57

4.2. EBC jako centralny organ wspólnej polityki pieniężnej ........................................ 60

4.3. Krajowe Banki Centralne Eurosystemu – rola i wymogi ...................................... 61

4.4. NBP jako bank centralny ESBC nie wchodzący w skład Eurosystemu ................. 62

ROZDZIAŁ III ZADANIA NBP W OKRESIE PRZEDAKCESYJNYM DO UGiW . 64

1. S

TOPIEŃ REALIZACJI PRZEZ

P

OLSKĘ PIENIĘśNYCH KRYTERIÓW ZBIEśNOŚCI

.............. 65

1.1. Kryterium stabilności cen ...................................................................................... 65

1.2. Kryterium kursu walutowego................................................................................. 70

1.3. Kryterium stopy procentowej................................................................................. 71

2.

Z

AGROśENIA ZWIĄZANE Z QUASI

-

SZTYWNYM KURSEM WALUTOWYM

.......................... 73

2.1. Systemy kursów walutowych i kryteria ich wyboru ............................................... 73

2.2. Determinanty polityki pieniężnej w warunkach sztywnego kursu walutowego

(trylemat trójkąta trzech swobód) ......................................................................... 77

2.3. Prawdopodobne problemy z utrzymaniem polskiej waluty w ramach

dopuszczalnego pasma wahań systemu ERM II .................................................... 79

3.

D

YLEMATY WYBORU STRATEGII PRZYSTĄPIENIA DO STREFY EURO

............................... 81

3.1. Wybór momentu wstąpienia do ERM II ................................................................. 81

3.2. Warunki uczestnictwa w systemie ERM II ............................................................. 84

3.3. Długość pobytu ...................................................................................................... 86

4. P

ROPOZYCJA DZIAŁAŃ

NBP

W PROCESIE AKCESYJNYM DO

UG

I

W............................. 87

4.1. Uwarunkowania prowadzenia polityki pieniężnej ................................................. 87

4.2. Uzyskanie monetarnej konwergencji ..................................................................... 89

4.3. Określenie kursu równowagi ................................................................................. 90

4.4. Stabilizacja kursu waluty w ERM II ...................................................................... 93

ZAKOŃCZENIE ............................................................................................................... 95

WYKAZ SKRÓTÓW ....................................................................................................... 97

SPIS RYSUNKÓW............................................................................................................ 99

SPIS TABEL .................................................................................................................... 100

BIBLIOGRAFIA ............................................................................................................. 101

4

Wstęp

Współcześnie dla gospodarki rynkowej, która jest oparta na społecznym podziale

pracy pieniądz stał się jednym z podstawowych elementów jej funkcjonowania. Możliwość

kształtowania jego podaży jest zaś istotnym instrumentem polityki gospodarczej państwa.

Mimo, iż na tematy związane z Unią Europejską ukazuje się znaczna liczba

publikacji nie ma do tej pory pozycji, która całościowo obejmowałaby kwestie pieniężnej

strategii ewentualnego przystępowania Polski do unii walutowej. Ukazuje się wiele prac na

temat poszczególnych problemów dotyczących akcesji do strefy euro zawierających takie

kwestie jak teorie optymalnych obszarów walutowych, kryteria konwergencji, rozwiązania

przyjęte przez państwa, które już przyjęły wspólną europejską walutę. Jednak proces

akcesyjny należałoby ująć całościowo.

Podniesiony wyżej problem sprawił, iż pisanie niniejszej pracy było niezwykle

nobilitujące. Pionierstwo stworzenia opracowania obejmującego swoim zakresem zarówno

teorię ekonomiczną, przepisy prawa wspólnotowego, propozycje możliwych do

zastosowania rozwiązań wzbogaconych o przykłady działań innych państw w tejże materii

było największym motywem jej podjęcia.

Podjęcie tego tematu jest także o tyle ciekawe, że może on stać się nie tylko

czysto naukowym dyskursem, ale również dostarczyć wielu drogowskazów w niedalekiej

przyszłości. Po wstąpieniu do Unii Europejskiej Polska jest bowiem zobligowana do

przystąpienia do unii walutowej. Nie ma jednak ściśle określonych ram tego procesu poza

sformułowaniem kilku kryteriów przystąpienia do niej. Tworzy to pole do dyskusji na ten

temat.

Przyczyny napisania pracy łączą się z jej celem. Jak wskazuje sam tytuł chciano,

aby końcowym efektem pracy stała się propozycja działań dla Narodowego Banku

Polskiego w zakresie polityki pieniężnej. Uwzględniająca zarówno uwarunkowania

prowadzenia polityki monetarnej, wymogi unijne w zakresie akcesji do unii walutowej,

przedstawienie ewentualnych problemów na jakie mogą się natknąć decydenci oraz

propozycje ich rozwiązania. Właśnie osiągnięcie takiej kompletnej analizy przyświecało

pracom nad poniższym opracowaniem.

Ź

ródła na których oparto się przy pisaniu pracy są liczne i różnorodne. Obejmują

swym zasięgiem zarówno akty prawne, publikacje jak i portale internetowe. Można je

podzielić na trzy grupy: dokumenty organów i instytucji Unii Europejskiej, opracowania

i analizy banku centralnego oraz pozostałe publikacje. Przy charakterystyce teorii

5

ekonomicznej dotyczącej badanej kwestii pozycjami nie do przecenienia okazały się

opracowania Z. Fedorowicza

1

oraz A. Kaźmierczaka

2

. Opis procedury przystępowania do

unii walutowej opierał się na publikacjach unijnych, a w szczególności Traktacie

z Maastricht

3

. Przy analizie poszczególnych kwestii związanych z wyzwaniami polityki

pieniężnej oraz poszukiwaniu danych statystycznych największą skarbnicą wiedzy okazał

się portal internetowy Narodowego Banku Polskiego

4

.

Praca rozpoczyna się od przedstawienia teorii ekonomicznej dotyczącej polityki

pieniężnej oraz omówienia na tym tle celu i instrumentów Narodowego Banku Polskiego

(rozdz. 1). Następna część ukazuje formalne i ekonomiczne kryteria oraz wymogi jakie

należy spełnić aby móc przystąpić do unii walutowej (rozdz. 2). Ostatnia część pracy

została poświęcona pokazaniu prawdopodobnych zagrożeń i problemów z jakimi może

zetknąć się państwo przystępujące do strefy euro oraz propozycjom ich rozwiązania

(rozdz. 3).

1

Z. Fedorowicz, Polityka pieniężna, Poltext, Warszawa 1998.

2

A. Kaźmierczak, Podstawy polityki pieniężnej, Wydawnictwo Naukowe PWN, Warszawa 1998.

3

Traktat o Unii Europejskiej z dn. 7 II 1992 roku.

4

Portal internetowy Narodowego Banku Polskiego: http://www.nbp.pl.

Rozdział I

Polityka pieniężna

jako instrument polityki

makroekonomicznej państwa

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

7

1. Polityka pieniężna – definicja, zakres, cele

1.1. Istota polityki pieniężnej

Punktem wyjścia do rozważań nad danymi kwestiami jest zawsze określenie

istoty podejmowanych zagadnień. Należy więc także i tu ponieść trud zdefiniowania

pojęcia ‘polityka pieniężna’, która wymiennie nazywana jest również polityką monetarną.

Już sam zwrot „polityka pieniężna” daje zarys problemów, których dotyczy. Pojęcie

‘polityka’ oznacza najogólniej „przemyślany przez kogoś sposób postępowania mający

doprowadzić do osiągnięcia zamierzonego celu”

5

natomiast określające ją przymiotniki

oznaczają:

•

monetarny – „dotyczący pieniądza, kursu pieniądza i zagadnień związanych

z pieniądzem”

6

•

pieniężny – „mający związek z pieniądzem”

7

.

Z tych stwierdzeń wynika, iż polityka monetarna dotyczy kwestii pieniądza

i zorganizowanych procedur ich regulacji. Słownikowe ujęcie pojęcia monetaryzm może

sugerować szerszy jego zakres znaczeniowy w stosunku do określenia pieniężny. W teorii

ekonomii jednak te dwie kategorie używane są wymiennie i traktuje się je równorzędnie.

Poszczególne nauki ekonomiczne: finansów, bankowości czy polityki

gospodarczej proponują różne podejścia do określenia istoty pojęcia ‘polityki monetarnej’.

Najbardziej syntetyczne ujęcie definicyjne formułuje polityka gospodarcza, która

stwierdza, że „polityka pieniężna polega na użyciu podaży pieniądza jako instrumentu

realizacji ogólnych celów polityki gospodarczej”

8

. Nauka finansów ukazuje natomiast

politykę pieniężną z funkcjonalnego punktu widzenia głosząc, że „polityka pieniężna

polega na oddziaływaniu na gospodarkę za pomocą regulowania emisji pieniądza”

9

.

Bankowość akcentuje dodatkowo rolę polityki pieniężnej, która odnosi się do kreacji

kredytu twierdząc, że „polityka pieniężna to całokształt rozwiązań i działań, które są

podejmowane w gospodarce narodowej w celu zaopatrzenia jednostek gospodarujących

5

Popularny słownik języka polskiego pod red. B. Dunaja, Wilga, Warszawa 2001, s. 490, pod hasłem

‘polityka’.

6

Tamże, s. 324, pod hasłem ‘monetarny’.

7

Tamże, s. 457, pod hasłem ‘pieniężny’.

8

J. Borowiec, Polityka pieniężna [w:] Polityka gospodarcza pod red. Bolesława Winiarskiego,

Wydawnictwo Naukowe PWN, Warszawa 2001, s. 422.

9

J. Wolniak, Polityka finansowa i jej komponenty [w:] Finanse publiczne pod red. G. Polkowskiej,

Wydawnictwo Naukowe PWN, Warszawa 1997, s. 188.

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

8

w pieniądze i kredyt, a także regulowania wielkości pieniądza”

10

. Jeszcze większy nacisk

na cele kładzie definicja, która mówi, że „polityka monetarna (pieniężna) polega na

regulowaniu stopy wzrostu podaży pieniądza w celu wspierania rozwoju gospodarczego

oraz stabilizacji poziomu produkcji (cen) i zatrudnienia”

11

.

Wszystkie przytoczone definicje zwracają uwagę na dwie rzeczy. Po pierwsze,

jako przedmiot zainteresowania polityki pieniężnej wskazują kwestie pieniądza,

a konkretnie regulację jego podaży. Po drugie, wymieniają cele do których ta regulacja ma

prowadzić i na ogół są to cele makroekonomiczne. Uogólniając można stwierdzić, że

polityka pieniężna (monetarna) to część polityki gospodarczej państwa, dotycząca kwestii

kształtowania

podaży

pieniądza,

w

celu

osiągnięcia

określonych

celów

ogólnogospodarczych.

Mając na celu pełne zrozumienie istoty polityki pieniężnej należy ponadto

wyjaśnić kwestie podaży i popytu na pieniądz, jak i czynniki je określające. „Popyt na

pieniądz jest to (...) ilość pieniądza, na jaką istnieje zapotrzebowanie zgłaszane przez

podmioty gospodarcze. Natomiast podaż pieniądza jest to ilość pieniądza wprowadzonego

do obiegu”

12

.

Popyt na pieniądz związany jest z niektórymi pełnionymi przez niego

funkcjami

13

, a mianowicie: środka wymiany, środka płatniczego, środka przechowywania

bogactwa (tezauryzacji). Bezpośrednio wyznacznikami popytu na pieniądz są:

•

wielkość produkcji dóbr,

•

liczba transakcji zachodzących w gospodarce,

•

przeciętny poziom cen,

•

stopa oprocentowania środków pieniężnych,

•

koszt posiadania pieniądza,

•

koszt zmiany aktywów,

•

kultura pieniężna społeczeństwa

14

.

10

W.L. Jaworski, Polityka pieniężna banku centralnego i rynek pieniężny [w:] W.L. Jaworski,

Z. Krzyżkiewicz, B. Kosiński, Banki. Rynek, operacje, polityka, Poltext, Warszawa 1997, s. 51.

11

Portal internetowy studentów ekonomii Oeconomicus: http://www.econom.pl, data odczytu

14 maja 2005 r.

12

A. Krajewska, R. Milewski, System pieniężno-kredytowy [w:] Podstawy ekonomii pod red.

R. Milewskiego, Wydawnictwo Naukowe PWN, Warszawa 2001, s. 457.

13

Chodzi tu o te funkcje pieniądza, do których pełnienia pieniądz musi pojawić się w postaci realnej,

natomiast bez znaczenia pozostaje funkcja jednostki obrachunkowej, gdyż przy niej pieniądz występuje

w postaci idealnej (wyobrażeniowej).

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

9

Podaż pieniądza natomiast podlega regulacji państwa, najczęściej w wyniku działalności

banku centralnego. Na jej wielkość ma także wpływ system bankowy poprzez mechanizm

kreacji pieniądza oraz tak jak w przypadku popytu na pieniądz kultura pieniężna.

Teoretyczne ujęcie tych problemów może wydawać się proste i nie nastręczające

problemów, jednak w praktyce wiele znaków zapytania może pojawić się w określaniu

tego co zaliczyć do podaży pieniądza czy jak bardzo system bankowy wpływa na podaż

pieniądza.

1.2. Zakres polityki pieniężnej

Zakres polityki pieniężnej nierozerwalnie wiąże się z zakresem pojmowania

zasobów pieniądza, czyli tego co rozumie się pod mianem ‘pieniądz’ oraz elementami

i sposobami kształtowania podaży pieniądza.

Pod pojęciem pieniądza najczęściej rozumie się gotówkę w postaci monet

i banknotów, czasami dodając do nich środki umieszczone na rachunkach bankowych,

które mogą być natychmiast dostępne. W teorii jak i w praktyce działalności banków

centralnych powstało jednak wiele różnych koncepcji pieniądza. Różnią się między sobą

rodzajem i ilością włączonych do nich aktywów finansowych i pieniężnych. Rozszerzenie

miar pieniądza o tzw. guasi-pieniądz (nie spełniający funkcji środka cyrkulacji) jest

związana z dużą łatwością przekształcenia tych aktywów na pieniądz sensu stricto.

W teorii ekonomii miary te są nazywane agregatami pieniężnymi i oznacza się je

M0, M1, M2, M3, M4 w zależności od tego jak szeroko pojmowany jest pieniądz. Opis

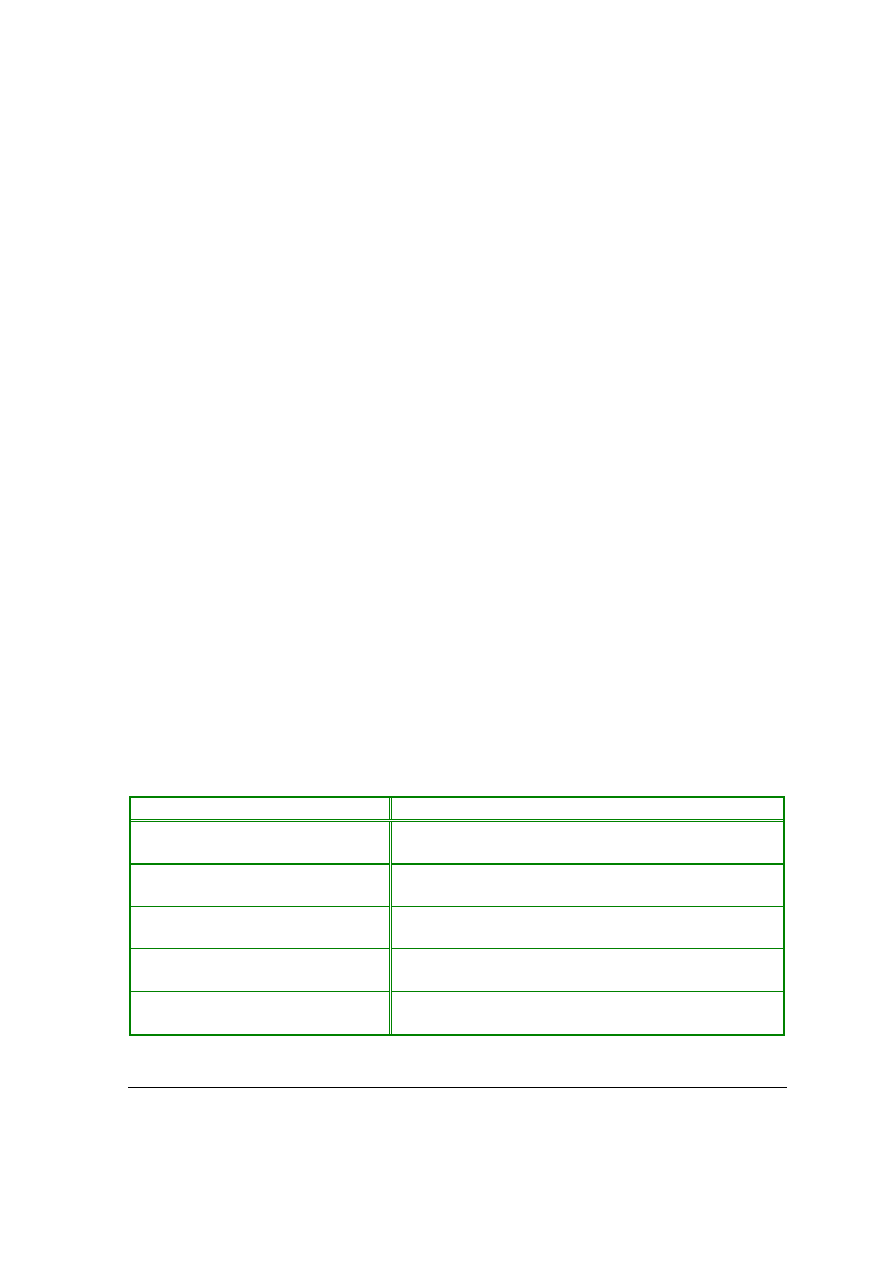

poszczególnych agregatów przedstawia tabela 1.

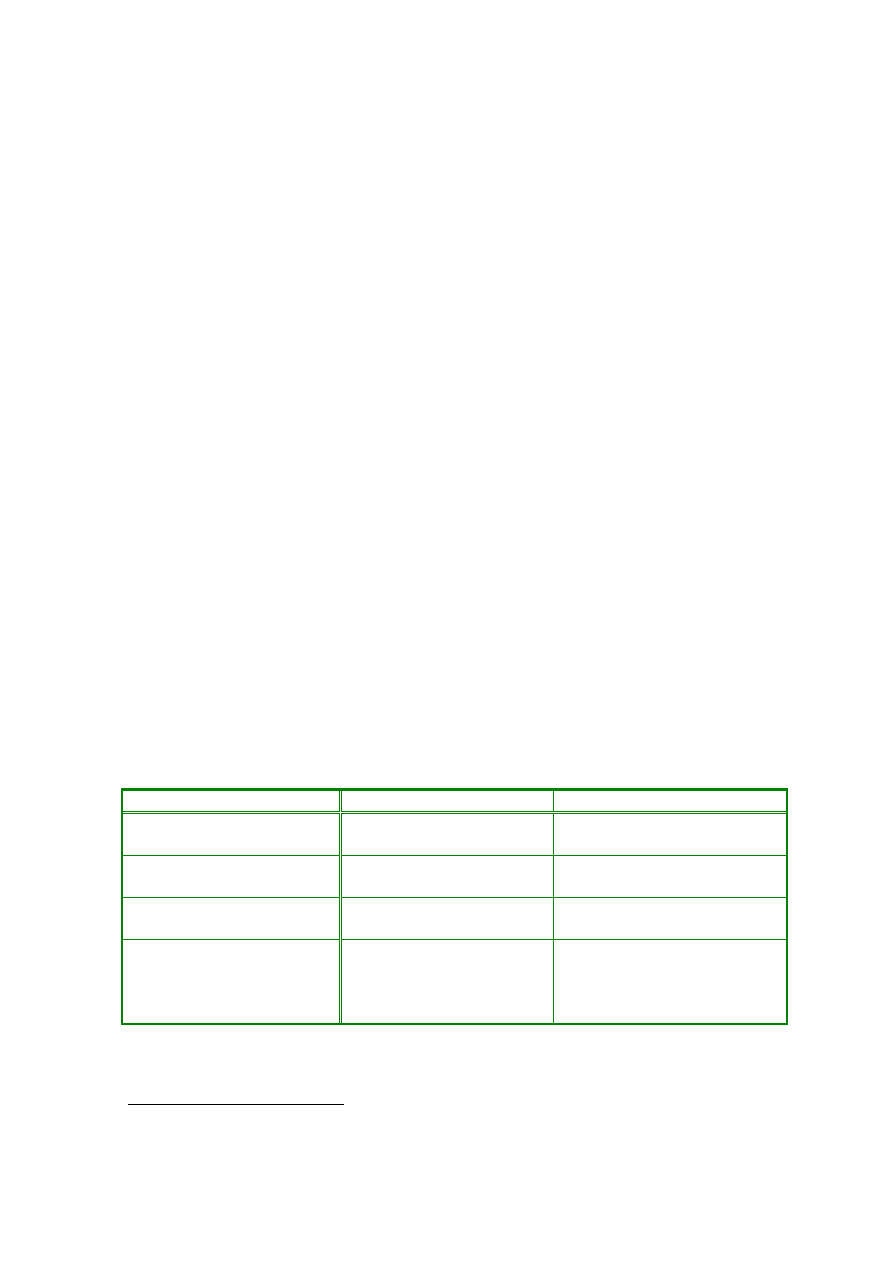

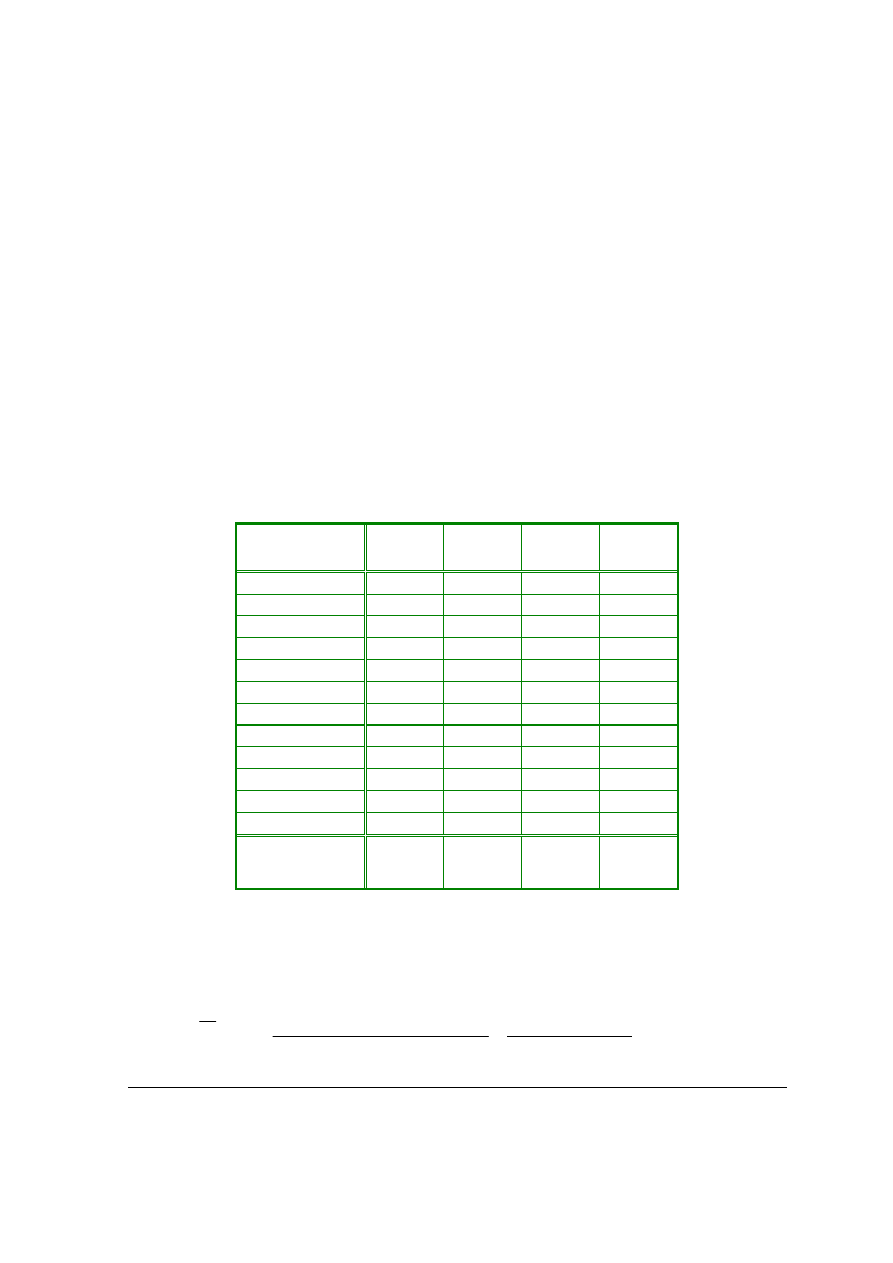

Tab. 1 Charakterystyka agregatów pieniężnych

Agregat pieniężny

Charakterystyka

M0

„pieniądz wielkiej mocy”

banknoty i monety pozostające w obiegu

depozyty banków komercyjnych w banku centralnym

M1

„pieniądz transakcyjny”

banknoty i monety pozostające w obiegu

depozyty bankowe płatne na każde żądanie

M2

„szeroki pieniądz”

M1 +

wkłady krótkoterminowe

M3

M2 +

pozostałe wkłady terminowe

M4

„zasoby płynności gospodarki”

M3+

papiery wartościowe podlegające obrotowi

Źródło: Opracowanie własne na podstawie Z. Fedorowicz, Polityka pieniężna, Poltext, Warszawa

1998, s. 13.

14

Rozumiana tu jako przyzwyczajenia społeczeństwa co do form i sposobów przechowywania jak

i posługiwania się pieniądzem.

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

10

W różnych krajach agregaty pieniężne różnią się miedzy sobą

15

, jednak nie są to istotne

rozbieżności. Zawsze agregat M1 oznacza pieniądz mogący spełniać rolę środka wymiany,

a M2 określa siłę nabywczą społeczeństwa. Agregat M0 zwany jest bazą monetarną lub

„pieniądzem wielkiej mocy” ze względu na zasadnicze znaczenie dla kreacji pieniądza

przez system bankowy, a przez to dla podaży pieniądza.

Scharakteryzowanie kreacji pieniądza przez system bankowy pozwoli na

jednoczesne pokazanie wpływu jaki na podaż pieniądza ma system bankowy i kultura

pieniężna społeczeństwa.

Jedną z funkcji banków jest udzielanie kredytów, pieniądze na kredyty banki

czerpią z wkładów pozostawionych w tych bankach. Jednak banki jako system bankowy

mogą pomnażać ilość pieniądza pierwotnie wprowadzonego do systemu. Możliwe jest to

dzięki kreacji kredytu, która następuje w oparciu o depozyty bankowe i rezerwę

obowiązkową. Jej mechanizm jest następujący. Środki nowo wprowadzone do systemu są

lokowane na depozycie, dzięki czemu bank może udzielić kredytu na kwotę tego depozytu

pomniejszoną o rezerwę obowiązkową. Jeżeli ten kredyt nie zostanie odebrany w gotówce,

to wpłynie do systemu jako kolejny depozyt, który znów umożliwi udzielenie kredytu

w wysokości tego depozytu pomniejszonej o rezerwę obowiązkową. Schemat tego

działania pokazuje tabela.

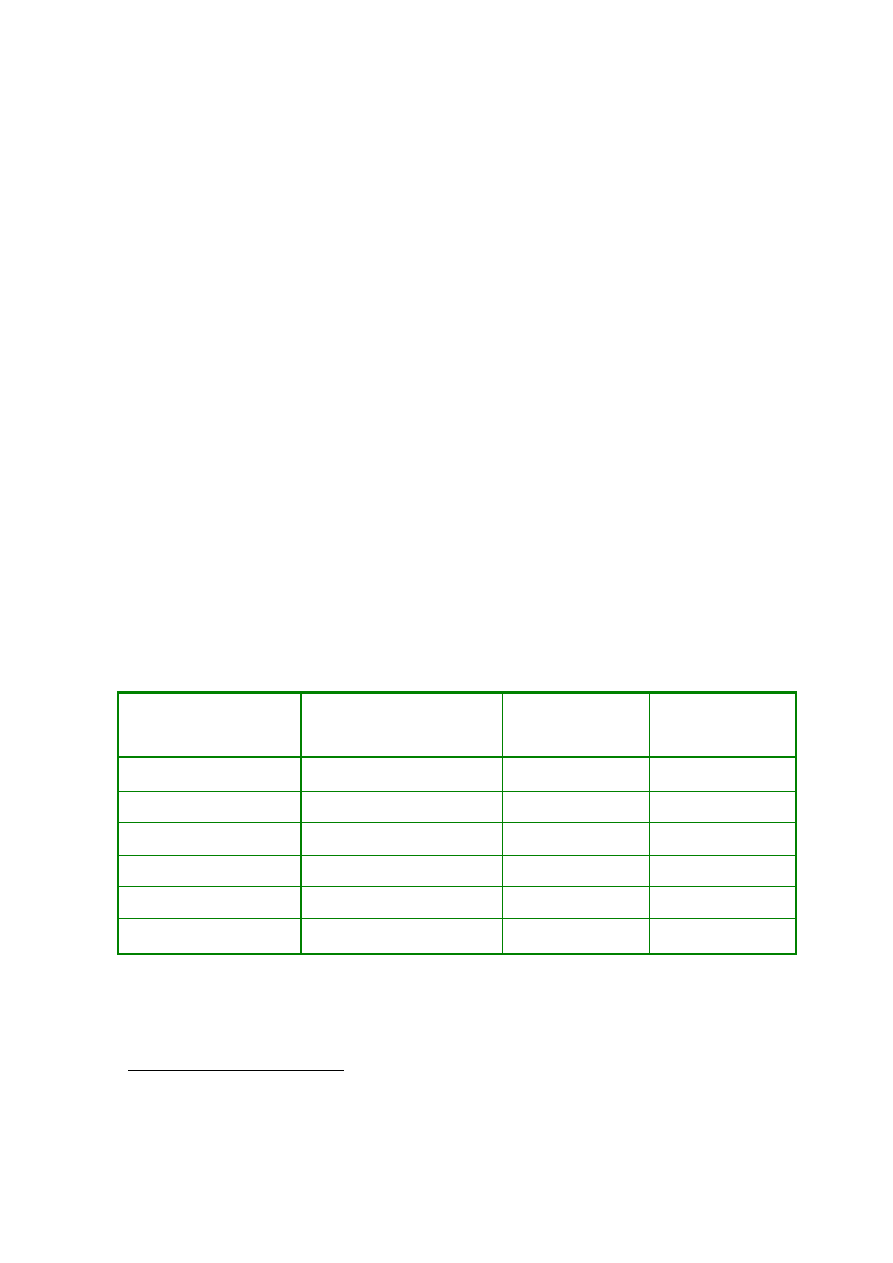

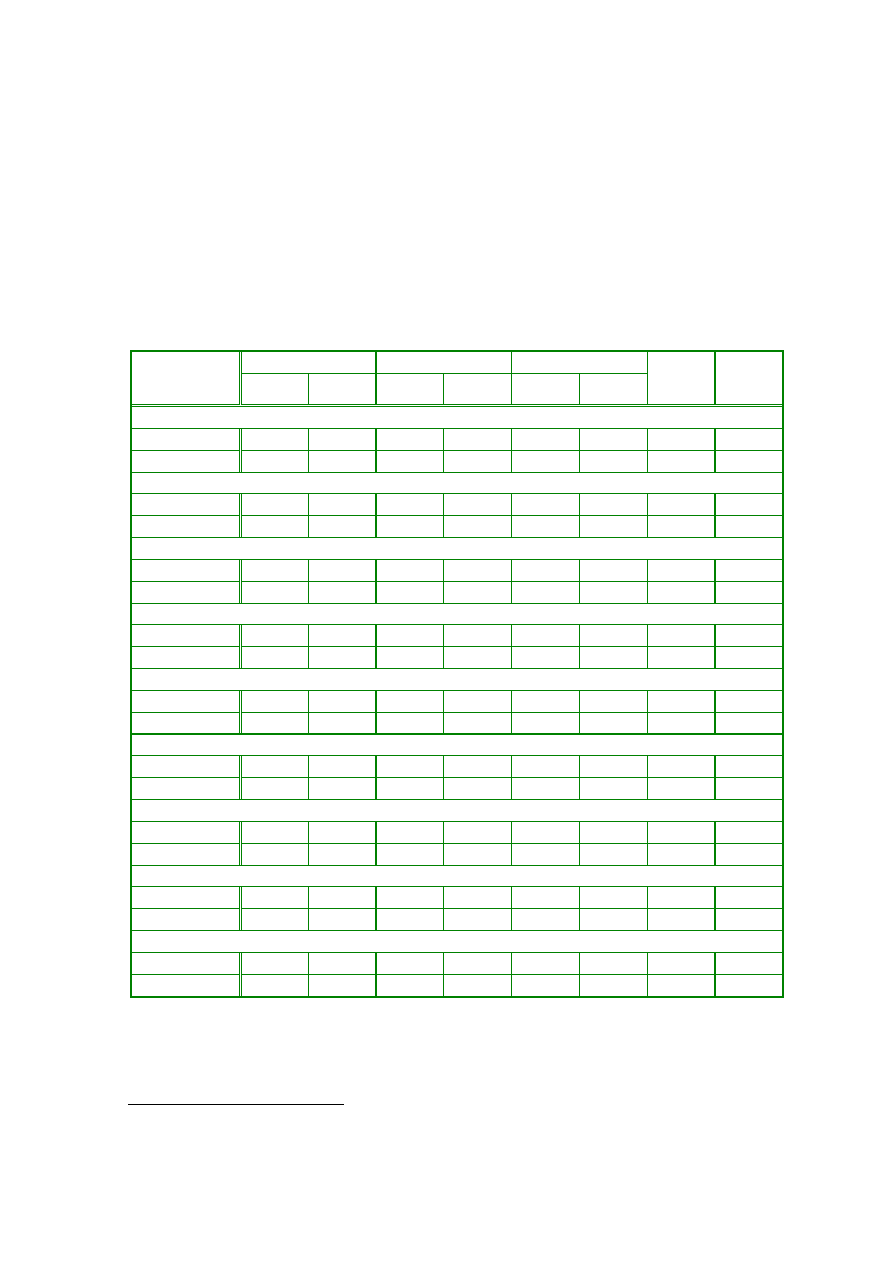

Tab. 2 Mechanizm kreacji kredytów przy braku wycieków gotówkowych

Bank

Depozyty pieniężne

(wkład pierwotny=1 000)

Rezerwy

obowiązkowe

(10%)

Ś

rodki finansowe

umożliwiające

udzielenie kredytu

1

1 000,00

100,00

900,00

2

900,00

90,00

810,00

3

810,00

81,00

729,00

4

729,00

72,90

656,10

∑

5

n

6 561,00

656,10

5 904,90

Razem system bankowy

10 000,00

1 000,00

9 000,00

Źródło: Opracowanie własne

Jak widać system bankowy z wkładu pierwotnego w wysokości 1000 jednostek

wygenerował 5000 jednostek wszystkich depozytów, udzielając przy tym 4000 jednostek

15

W Wielkiej Brytanii wyróżnia się agregat M5, będący odpowiednikiem zamieszczonego w tabeli

agregatu M4, który z kolei odpowiada agregatowi M3 oraz wkładom i udziałom towarzystw

ubezpieczeniowych.

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

11

kredytów. Łatwo zauważyć, iż wielkość kreacji określa stopa rezerw obowiązkowych,

która w stosunku do kreacji kredytów jest odwrotnie proporcjonalna. Z tego wynika, że

wielkość kreacji jest równa iloczynowi depozytu pierwotnego i odwrotności stopy rezerw

obowiązkowych zwanej mnożnikiem kredytowym. Przykład ten ma jedno założenie, że

z tak pokazanego obiegu nie następują wycieki w postaci gotówki, jak pokazuje to kolejny

przykład.

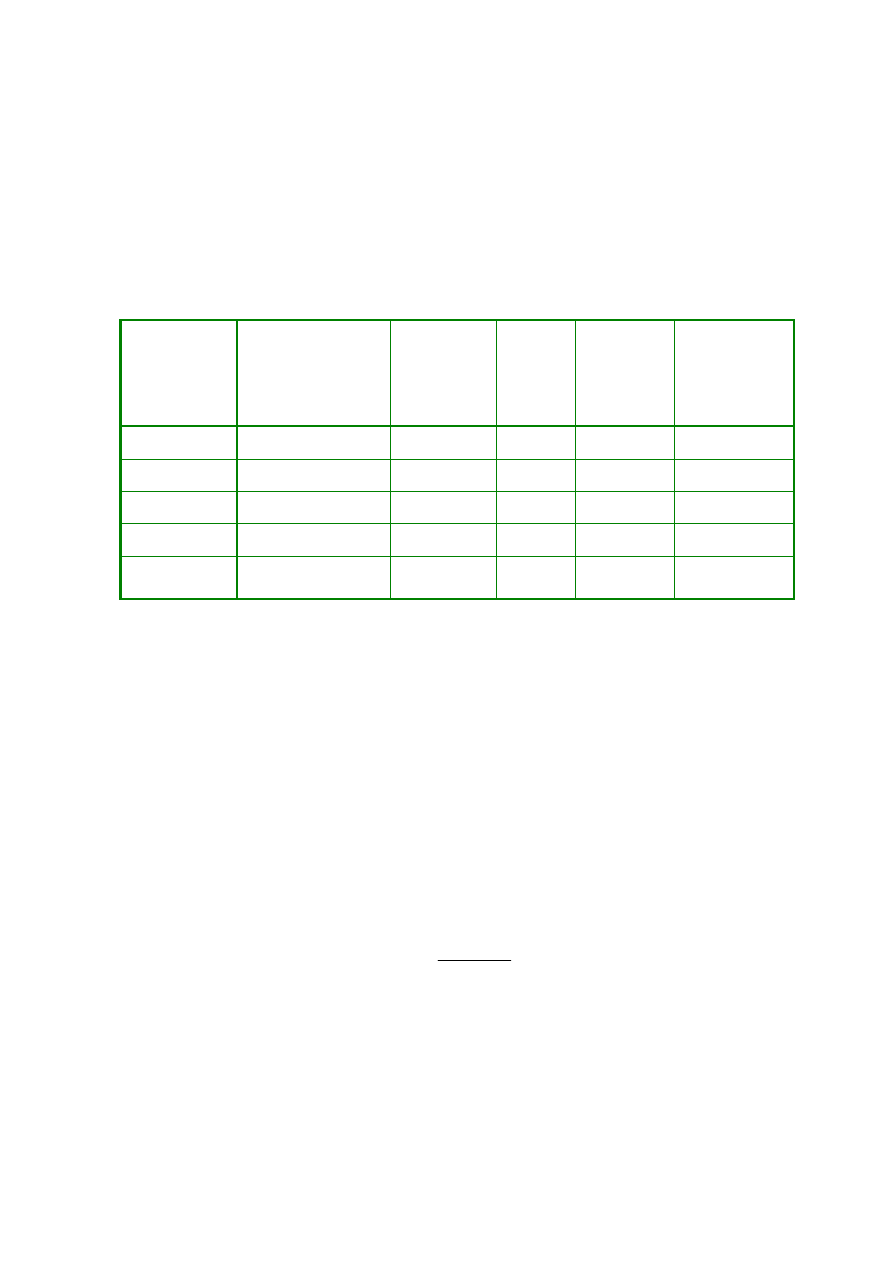

Tab. 3 Mechanizm kreacji kredytów przy wyciekach gotówkowych

Bank

Depozyty pieniężne

(wkład pierwotny

=1 000)

Rezerwy

obowiązkowe

(10%)

Udzielony

kredyt

Wyciek

gotówkowy

(20%)

Ś

rodki

finansowe

umożliwiające

udzielenie

kredytu

1

1 000,00

100,00

900,00

180,00

720,00

2

720,00

72,00

648,00

129,60

518,40

3

518,40

51,84

466,56

93,31

373,26

∑

4

n

1 331,60

133,16

1 198,44

240,09

958,34

Razem system

bankowy

3570,00

357,00

3213,00

643,00

2 570,00

Źródło: Opracowanie własne

Przykład pokazuje jak kultura pieniężna wpływa na kreację pieniądza i co za tym

idzie wielkość podaży pieniądza, gdyż tym razem wielkość kreacji wyniosła 3 570

jednostek w porównaniu do 10 000 jednostek gdzie nie było wycieków. Na kreację kredytu

ma też wpływ asekuracja banków, które często pozostawiają większe rezerwy pieniężne

niż by to wynikało ze stóp rezerw obowiązkowych banku centralnego. Asekuracja ta

wywołuje identyczne skutki jak wycieki gotówkowe.

Podsumowując można stwierdzić, że kreacja kredytu zależy od stóp rezerw

obowiązkowych, wycieków pieniężnych i asekuracji banków oraz wkładów pieniężnych

wniesionych do systemu bankowego. Trzy pierwsze czynniki składają się na współczynnik

kreacji kredytów (mnożnik pieniężny w węższym sensie) który prezentuje się następująco:

( )

,

r

1

q

r

1

m

k

−

+

=

gdzie:

r – stopa rezerw obowiązkowych,

q – stopa wycieków gotówkowych i nadobowiązkowych rezerw bankowych

W teorii ekonomii oprócz mnożnika kreacji kredytów wyróżnia się także mnożnik

bazy monetarnej (mnożnik pieniężny w szerszym sensie). Rozróżnianie tych dwóch pojęć

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

12

stosowane jest ze względu na odmienną ich interpretację. Mnożnik kreacji kredytów

określa jakie zmiany zachodzą w depozytach bankowych na skutek zmian rezerw banków,

natomiast mnożnik bazy monetarnej obrazuje zmiany globalnej podaży pieniądza

warunkowane jej zmianami

16

.

Korzystając z agregatów pieniężnych M0 i M1 do zobrazowania odpowiednio

bazy monetarnej i globalnej podaży powyższą definicję mnożnika pieniężnego można

zapisać następująco:

m

m

=M1/M0

Z tabeli 1 wiadomo, że podaż pieniądza (M1) składa się z gotówki (Cu) i wkładów na

żą

danie (Md), a baza monetarna (M0) jest agregowana z gotówki (Cu) i depozytów

banków komercyjnych w banku centralny. Z uwagi na to, że część tych depozytów ma

charakter przymusowy można je podzielić na rezerwy obowiązkowe (Ro) i rezerwy

nadobowiązkowe (Rn). Tak więc po przekształceniach wzór mnożnika bazy monetarnej

prezentuje się następująco:

Rn

Ro

Cu

Md

Cu

m

m

+

+

+

=

.

Poziom gotówki jest elementem wkładów (Md) określonym przez zapotrzebowanie na

gotówkę (c) wyrażającą się jako stosunek gotówki do zasobów pieniądza. Rezerwy

banków komercyjnych są także częścią wkładów (Md) z tym, że rezerwy obowiązkowe są

określane przez stopę rezerw obowiązkowych banku centralnego (r), a rezerwy

nadobowiązkowe przez stopę rezerw nadobowiązkowych (n) wyrażającą się jako stosunek

tych rezerw do zasobów pieniądza.

n

r

c

1

c

nMd

rMd

cMd

Md

cMd

m

m

+

+

+

=

+

+

+

=

.

Mając określony mnożnik bazy monetarnej można wskazać determinanty podaży

pieniądza oraz ustalić jaki wpływ na te determinanty posiada bank centralny.

Przekształcenie podstawowego wzoru na mnożnik bazy monetarnej pozwoli uzyskać wzór

na podaż pieniądza, a jego uściślenie zgodnie z powyższymi uwagami uwypukli jej

determinanty.

0

M

n

r

c

1

c

M0

m

M1

M0

m

M1

M0

M1

m

m

m

m

+

+

+

=

⋅

=

⋅

=

⇒

=

16

A. Krajewska, R. Milewski, dz. cyt., s. 471.

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

13

Z przedstawionego wzoru wynika, iż zależność podaży pieniądza jest wprost

proporcjonalna do bazy monetarnej oraz odwrotnie proporcjonalna do zapotrzebowania na

gotówkę, stopy rezerw obowiązkowych i stopy rezerw nadobowiązkowych. Warto dłużej

zastanowić się nad utrzymywaniem przez banki rezerw ponad wielkości wymagane przez

bank centralny. Banki utrzymują te rezerwy na wypadek zwiększonego zapotrzebowania

na gotówkę przez ludność. Jednak takie rezerwy pociągają za sobą utratę możliwych do

osiągnięcia korzyści. Wielkość tych kosztów wyznacza stopa procentowa. Wraz z jej

wzrostem koszty utrzymania rezerw rosną, czego skutkiem jest ich zmniejszanie przez

banki. Wynika z tego, że jako determinantem podaży pieniądza można posługiwać stopą

procentową zamiast stopą rezerw nadobowiązkowych, która jest jej pochodną.

Z wymienionych czynników determinujących podaż pieniądza pod pełną kontrolą

banku centralnego znajduje się baza monetarna i stopa rezerw obowiązkowych. Takiej

kontroli nie poddaje się ani stopa procentowa ani stopa zapotrzebowania na gotówkę.

Jednakże ostatnio wspomniana stopa zależy w dużej mierze od kultury pieniężnej

społeczeństwa, która jest względnie stała. Z badań amerykańskich wynika, że największy

udział w kształtowaniu podaży pieniądza ma baza monetarna (65-100%)

17

. Te stwierdzenia

pozwalają wyciągnąć wniosek, iż bank centralny posiada znaczny wpływ na ilość

pieniądza znajdującą się w obiegu.

1.3. Zadania i rola polityki pieniężnej

Przed polityką pieniężną jako instrumentem polityki gospodarczej państwa za cel

stawia się likwidację największych problemów gospodarczych. Do takich należą

bezrobocie sprowadzające dobrobyt poniżej optymalnego poziomu i wywołujące problemy

społeczne oraz inflacja, która komplikując rachunek ekonomiczny i podnosząc niepewność

gospodarowania utrudnia wzrost gospodarczy.

Realizacja

tych

celów,

zwanych

strategicznymi

czy

finalnymi,

jest

skomplikowana z kilku względów. Na cele te istnieje tylko pośredni wpływ poprzez

wywoływanie u podmiotów gospodarczych określonych zachowań za pomocą impulsów

pieniężnych. Przebieg i skutek tych przyczynowo-skutkowych reakcji nie jest do końca

17

W. Hosek, F. Zahn, Monetary Theory, Polcy and the Financial Markets, McGraw-Hill Book Company,

New York 1997, s. 78 [za:] A. Kaźmierczak, Podstawy polityki pieniężnej, Wydawnictwo Naukowe

PWN, Warszawa 1998, s. 73.

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

14

jasny. Wymienione cele strategiczne zależą nie tylko od polityki monetarnej, ale od całej

polityki gospodarczej państwa. Problemy sprawia też kwestia ich precyzyjności

18

.

Właśnie wyżej wymienione względy powodują potrzebę określenia celów

pośrednich, które by te problemy wyeliminowały, bądź minimalizowały. W związku z tym

powinny one charakteryzować się pewnymi właściwościami takimi jak:

•

reagowanie na instrumenty polityki pieniężnej,

•

korelację z celami strategicznymi polityki monetarnej,

•

łatwe i szybkie osiąganie informacji o ich zachowaniu się

19

.

Praktyka pokazuje, że cele pośrednie polityki monetarnej „związane są z:

•

regulowaniem podaży pieniądza w obiegu, po to aby przeciwdziałać inflacji i zatorom

płatniczym;

•

ustaleniem stopy procentowej na poziomie zapewniającym odpowiednią alokację

zasobów oraz wyborem między oszczędnościami i inwestycjami;

•

zapewnieniem odpowiedniego poziomu rezerw walutowych i kursu walutowego”

20

.

Realizacja celów pośrednich pociąga za sobą konieczność osiągania w codziennej

działalności banku centralnego jeszcze bardziej szczegółowych wytycznych. Do tych

celów operacyjnych zalicza się podaż bazy monetarnej i stopy procentowe na rynku

międzybankowym.

Systematyzując powyższe uwagi można nakreślić następującą hierarchię celów

polityki monetarnej:

a)

strategiczne:

−

wzrost PKB,

−

pełne zatrudnienie,

−

stabilizacja cen;

b)

pośrednie:

−

podaż pieniądza,

−

poziom stóp procentowych,

−

struktura stóp procentowych,

−

kurs walutowy,

18

Por. A. Kaźmierczak, Podstawy polityki pieniężnej, Wydawnictwo Naukowe PWN, Warszawa 1998,

s. 169-170.

19

J. Borowiec, dz. cyt., s. 423.

20

I. Czechowska, Bank centralny na rynku pieniężnym, Absolwent, Łódź 1998, s. 32.

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

15

−

nominalny PKB;

c)

operacyjne:

−

stopa procentowa na rynku międzybankowym,

−

podaż bazy monetarnej.

Trudno jest jednocześnie realizować takie cele jak wzrost PKB i pełne

zatrudnienie oraz stabilizacja cen. Dlatego najczęściej dokonuje się wyboru jednego celu

strategicznego. Decyzja ta jest często związana z rodzajem zależności między rządem

a bankiem centralnym. Banki centralne niezależnie od rządu najczęściej mają określony cel

w postaci stabilności cen. W przypadku gdy rząd wyznacza kierunki polityki pieniężnej

bank centralny staje się tylko jej wykonawcą, wspierając działania rządu niezależnie od ich

konsekwencji dla stabilności cen. Dzisiejsza teoria jak i praktyka wskazuje na to, że

dominującym poglądem jest wskazanie stabilizacji cen jako celu głównego polityki

pieniężnej. Taki cel funkcjonuje na przykład dla strefy euro, gdzie „głównym celem ESBC

[Europejskiego Systemu Banków Centralnych – przyd. autora] jest utrzymanie stabilności

cen”

21

.

Problemem staje się też wybór celu pośredniego polityki pieniężnej, gdyż tak

samo jak w wypadku celów finalnych nie są one zmiennymi komplementarnymi. Jedno

z podstawowych podejść, z którego skorzystał m.in. NBP, to analiza spodziewanych

szoków w gospodarce. Polega ona na próbie ustalenia możliwych do wystąpienia zaburzeń

w gospodarce jeśli chodzi o zagregowane popyt i podaż oraz zmiany na rynku pieniężnym

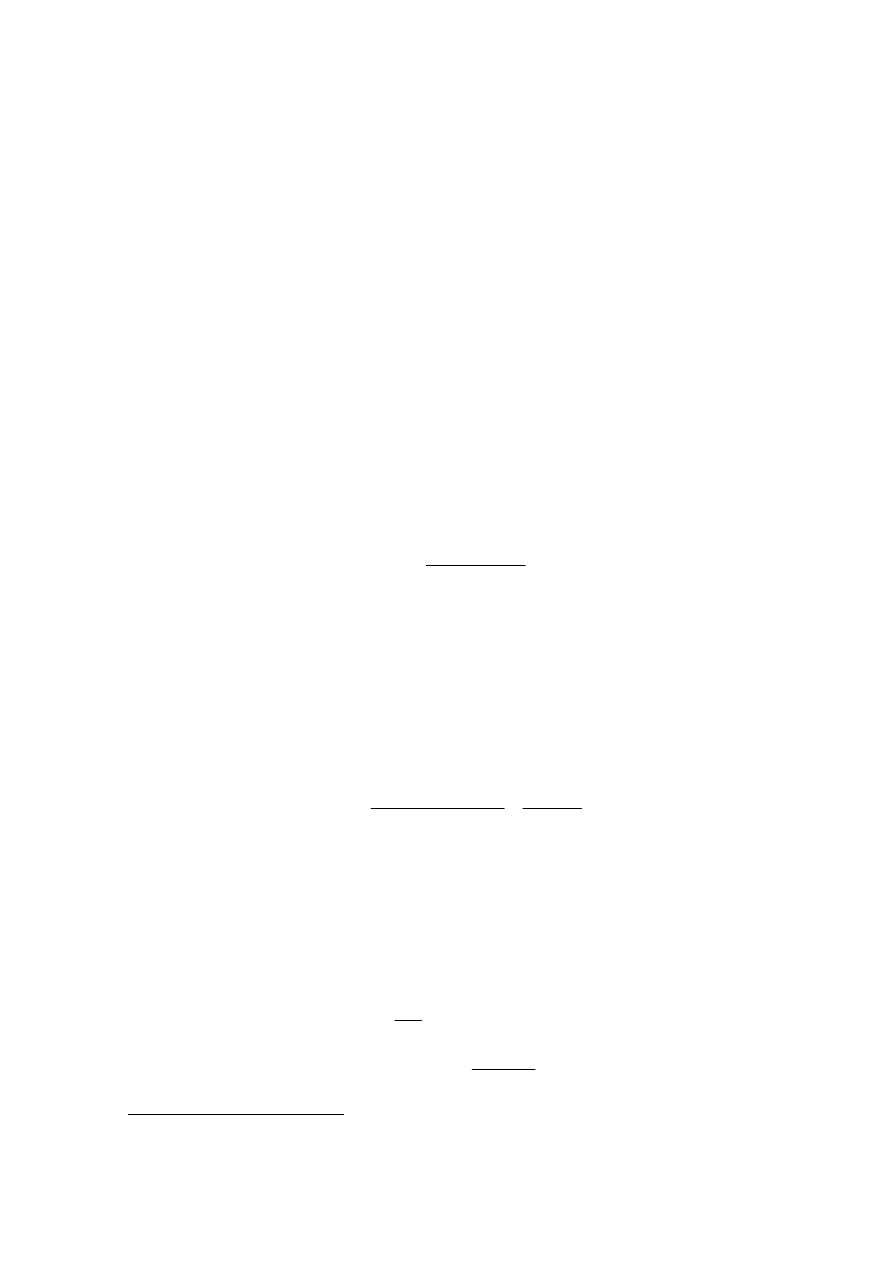

i określeniu najlepszych metod ich niwelowania. Tablica 4 prezentuje te zależności.

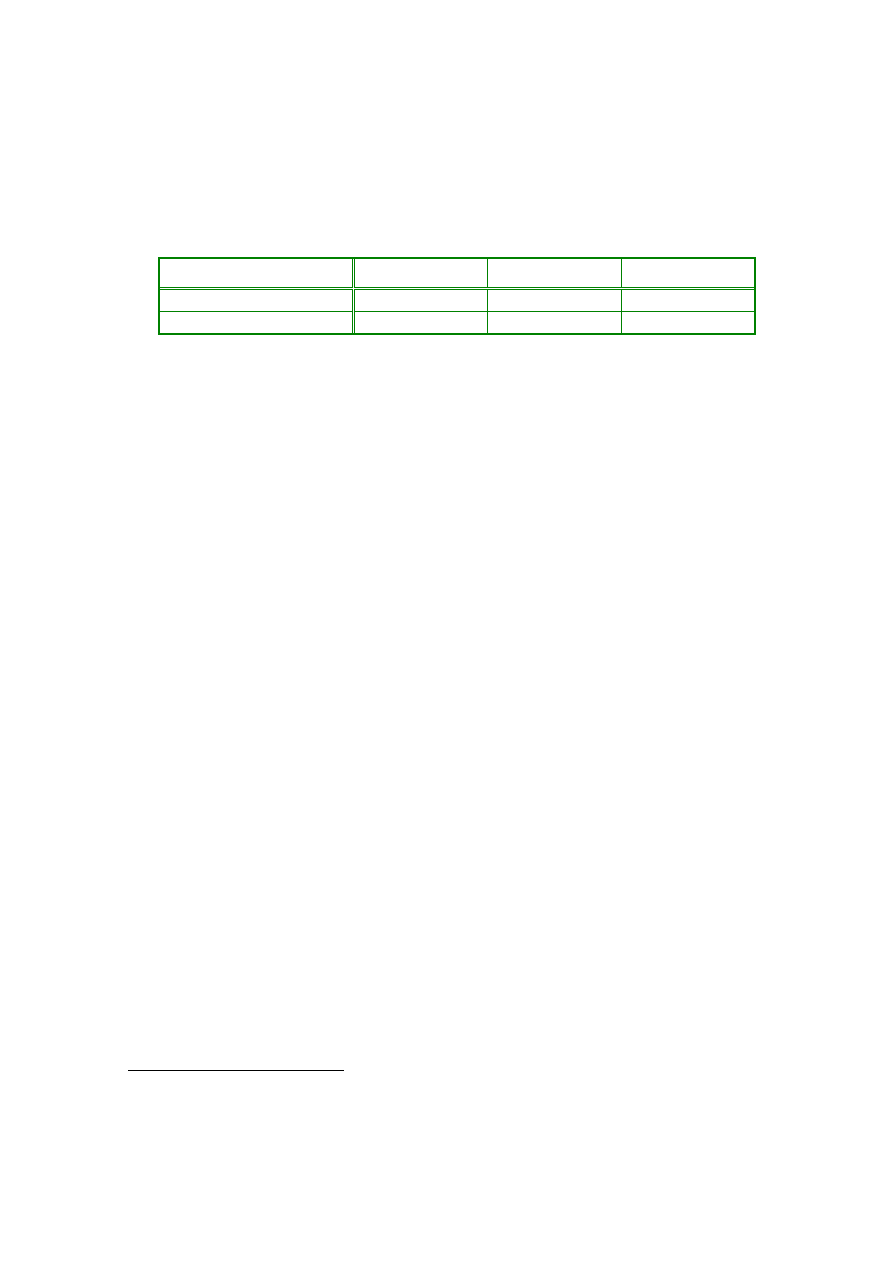

Tab. 4 Wybór celów pośrednich polityki pieniężnej wg kryterium zaburzeń w gospodarce

Rodzaj zaburzenia

Cel pośredni

Cel operacyjny

Szoki popytowe

szeroki agregat pieniężny

pieniądz rezerwowy, wolne

rezerwy

Przesunięcia w strukturze

aktywów finansowych

stopy procentowe

stopy procentowe

Zaburzenia

w

podaży

pieniądza

agregat pieniężny lub stopy

procentowe

stopy procentowe

Szoki podażowe

agregat pieniężny dla celu

inflacyjnego

stopy procentowe dla celu

w postaci realnego PKB

pieniądz rezerwowy, wolne

rezerwy dla celu inflacyjnego

stopy procentowe dla celu

w postaci realnego PKB

Źródło: P. Szpunar, Polityka pieniężna. Cele i warunki skuteczności, Polskie Wydawnictwo

Ekonomiczne, Warszawa 2000, s. 141, Tablica 3.1.

21

Traktat o Unii Europejskiej z dn. 7 II 1992 roku art. 105 ust. 1.

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

16

2. Instrumenty polityki pieniężnej

2.1. Podział i charakter instrumentów polityki pieniężnej

Poprzednio stwierdzono, że cele polityki pieniężnej powinny reagować na jej

instrumenty. Z definicji polityki pieniężnej wynika, że dotyczy ona kwestii kształtowania

podaży pieniądza. Wiedząc, że podmiotem prowadzącym politykę pieniężną jest bank

centralny instrumenty polityki pieniężnej można określić jako środki będące w dyspozycji

banku centralnego pozwalające kontrolować podaż pieniądza.

Banki centralne dysponują całym zestawem instrumentów polityki pieniężnej.

Najbardziej rozpowszechnioną klasyfikację instrumentów tworzy się poprzez dokonanie

ich podziału ze względu na sposób oddziaływania banku centralnego. W ten sposób

otrzymuje się trzy grupy instrumentów:

•

instrumenty rynkowe (pośrednie),

•

instrumenty administracyjne (bezpośrednie),

•

instrumenty perswazyjne

22

.

Stosując instrumenty rynkowe (tzw. sterowania pośredniego) bank centralny

oddziałuje na pozostałe banki poprzez swój udział na rynku międzybankowym jako

kontrahent. Do tego rodzaju instrumentów należą: polityka otwartego rynku, polityka

kredytu refinansowego oraz polityka kursowa

23

. Ich skuteczność zależy od efektywności

rynku finansowego, a więc aby stosować instrumenty sterowania pośredniego rynek

finansowy musi być w pełni rozwinięty. Instrumenty rynkowe polityki pieniężnej są dziś

głównymi narzędziami wykorzystywanymi przez banki centralne.

W przypadku stosowania instrumentów administracyjnych (tzw. sterowania

bezpośredniego) bank centralny wstępuje jako instytucja nadrzędna w stosunku do banków

komercyjnych, stosując wobec nich nakazy i zakazy. Wyraża się to głównie w ustalaniu

stopy rezerw obowiązkowych, stosowaniu limitów kredytowych, kontroli stóp

procentowych, terytorialnym lub sektorowym ograniczeniu działalności, wytycznymi co

do jakości produktów bankowych

24

. Istotną zaletą tego rodzaju instrumentów jest ich

wysoka precyzyjność w osiąganiu określonego poziomu agregatu pieniężnego bądź

wysokości stóp procentowych. Z drugiej jednak strony ta skuteczność odnosi się tylko do

okresu krótkiego, a niepożądane efekty ich użycia m.in. ograniczenie konkurencji na rynku

22

I. Czechowska, dz. cyt., s. 55

23

Tamże., s. 55.

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

17

a co za tym idzie i jego efektywności, czy patologie w postaci handlu limitami

kredytowymi ograniczają wykorzystanie tych instrumentów. Głównie stosuje się je

w przypadkach przejściowych zakłóceń w funkcjonowaniu rynku, nieskuteczności

instrumentów pośrednich, bądź gdy rynek finansowy jest słabo rozwinięty

25

.

Bank centralny może także oddziaływać na rynek finansowy poprzez perswazję.

Publiczne wypowiedzi prezesa banku centralnego czy określanie nastawienia w polityce

pieniężnej sugerują pożądane przez bank centralny kierunki działań banków

komercyjnych. W tym przypadku banki komercyjne nie są zobligowane do realizacji

wytycznych banku centralnego, lecz z uwagi na chęć zachowania dobrych stosunków

z bankiem centralnym stosują się one do nich. Skuteczność tego rodzaju podejścia zależy

od ilości banków jaka działa na rynku, im większa ilość banków tym skuteczność

perswazji mniejsza.

Najważniejszymi dziś narzędziami, które wykorzystywane są przez władze

monetarne do kontroli podaży pieniądza to: polityka rezerw obowiązkowych, polityka

kredytu refinansowego i polityka otwartego rynku

26

.

2.2. Polityka rezerw obowiązkowych

Polityka rezerw obowiązkowych polega na ustaleniu przez bank centralny stopy

rezerw obowiązkowych czyli minimalnego stosunku obowiązkowo utrzymywanej przez

bank komercyjny rezerwy w banku centralnym do ogółu wkładów od instytucji

niebankowych zgromadzonych w tym banku.

Stopa rezerw obowiązkowych ma dwa cele: zabezpieczenie wypłacalności

banków komercyjnych oraz kontrolowanie podaży pieniądza w gospodarce. Pierwszy

z nich ma dziś marginalne znaczenie ze względu na to, że banki komercyjne są obecnie

potężnymi

instytucjami

finansowymi

co

minimalizuje

prawdopodobieństwo

niewypłacalności, a ponadto posiadają one możliwość uzyskania pomocy od banku

centralnego

27

. Rezerwa obowiązkowa wpływa na podaż pieniądza poprzez kształtowanie

wielkości aktywów możliwych do wykorzystania przez banki komercyjne na kredyty (opis

mechanizmu kreacji podaży pieniądza przez banki i wpływu na nią stopy rezerw

24

Tamże, s. 55-56.

25

P. Szpunar, Polityka pieniężna. Cele i warunki skuteczności, Polskie Wydawnictwo Ekonomiczne,

Warszawa 2000, s. 60.

26

A. Krajewska, R. Milewski, dz. cyt., s. 474.

27

A. Kaźmierczak, dz. cyt., s. 91.

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

18

obowiązkowych w pkt. 1.2.). Zadanie to jest tak istotne ze względu na swoje

ogólnogospodarcze skutki.

Konsekwencjami podwyższenia stopy rezerw obowiązkowych są:

•

ograniczenie kreacji kredytów przez banki,

•

wzrost kosztu kredytu,

•

obniżenie potencjalnych zysków banków komercyjnych,

•

wzrost presji na ściągnięcie wierzytelności od dłużników,

•

chęć sprzedaży papierów wartościowych przez banki.

Obniżenie stopy rezerw obowiązkowych determinuje odwrotne skutki. Najważniejsze

implikacje są efektem zmian rozmiarów kreacji kredytów i zmian kosztu kredytu. Wahania

tych wielkości poprzez swój wpływ na dopływ pieniądza do gospodarki, a co za tym idzie

wydatki inwestycyjne i konsumpcyjne oddziaływają na aktywność gospodarczą

28

.

Stopa rezerw obowiązkowych może być zróżnicowana w stosunku do

poszczególnych wkładów. Wielkość stopy może zależeć m.in. od:

•

terminu zobowiązania, na ogół im odleglejszy termin wymagalności tym mniejsza

stopa rezerw obowiązkowych;

•

wielkości wkładu, na ogół im większy wkład tym większa stopa rezerw

obowiązkowych;

•

charakteru właściciela wkładu, czy jest to osoba fizyczna czy prawna

29

.

Z uwagi na to, że nawet niewielka zmiana wysokości stopy rezerw

obowiązkowych wywołuje duże wahania wielkości rezerw banków komercyjnych, a więc

i podaży pieniądza instrument ten musi mieć charakter długofalowy. Banki komercyjne

zatem są informowane o zmianach stopy rezerw obowiązkowych z dużym wyprzedzeniem,

aby móc się do nich dostosować. Ta zależność może być wykorzystana w przypadku, gdy

gospodarka jest poddawana dużym przepływom krótkoterminowych kapitałów

zagranicznych. Zmiany stopy rezerw obowiązkowych mogą nie dopuścić do ewentualnych

zmiany płynności systemu bankowego

30

.

Skuteczność polityki rezerw obowiązkowych jest różna w zależności od tego czy

wielkość stóp jest zmniejszana czy podwyższana. Banki zawsze muszą się zastosować do

nakazu podwyższenia wielkości rezerw obowiązkowych. W przypadku zmniejszenia

28

A. Krajewska, R. Milewski, dz. cyt., s. 475-476.

29

W.L. Jaworski, dz. cyt., s. 55-56.

30

A. Kaźmierczak, dz. cyt., s. 93-94.

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

19

rezerw obowiązkowych, banki mogą z różnych względów utrzymywać ponad

obowiązkowe rezerwy, przez co skuteczność tego instrumentu jest mniejsza

31

.

Zaletą polityki rezerw obowiązkowych jest niski wpływ na stopy procentowe

w przypadku zastosowania tego instrumentu. Posiada on też pewne wady, np. oddziałuje

na wszystkie banki w jednakowym stopniu niezależnie od tego jak wysoką płynnością się

one charakteryzują. Na ogół rezerwy obowiązkowe nie są oprocentowane, przez co banki

komercyjne ponoszą koszty.

2.3. Polityka otwartego rynku

Polityka otwartego rynku polega na prowadzeniu operacji otwartego rynku czyli

zakupie, bądź sprzedaży przez bank centralny papierów wartościowych. Kontrahentami

banku centralnego w tym wypadku mogą być zarówno banki jak i inne instytucje

finansowe, przedsiębiorstwa czy osoby fizyczne. Transakcjom kupna sprzedaży w ramach

tego instrumentu podlegają dopuszczone przez bank centralny papiery wartościowe.

Najczęściej są to państwowe papiery wartościowe takie jak: bony skarbowe, obligacje

państwowe, czasami honoruje się także prywatne papiery wartościowe (obligacje

przedsiębiorstw, weksle)

32

.

Operacje otwartego rynku regulują podaż pieniądza. Mechanizm ich działania

w przypadku sprzedaży przez bank centralny papierów wartościowych sprowadza się do

ograniczenia rezerw gotówkowych banków i zmniejszenia możliwości kreacji kredytów

przez baki komercyjne, a co za tym idzie zmniejszenia podaży pieniądza. Przy

transakcjach kupna jest odwrotnie. Następuje zwiększenie rezerw i zwiększenie kreacji

kredytów. Operacje otwartego rynku kształtują więc bazę monetarną, która jak zauważono

w pkt. 1.2. pracy ma zasadniczy wpływ na podaż pieniądza. Jak stwierdzono wcześniej nie

ma tu znaczenia podmiot wchodzący w transakcje z bankiem centralnym, ponieważ

zarówno obywatele jak i przedsiębiorcy swoje rozliczenia będą prowadzić poprzez

rachunki bankowe.

Za pomocą operacji otwartego rynku bank centralny może też wpływać na stopy

procentowe na rynku międzybankowym, co ma swoje reperkusje w postaci zmian podaży

pieniądza. Bank centralny oferując do sprzedaży dużą ilość papierów wartościowych

doprowadza na rynku do zmniejszenia się ilość rezerw, a w rezultacie (zgodnie z teorią

popytu i podaży) podniesienia stopy procentowej. Odwrotna sytuacja następuje

31

J. Borowiec, dz. cyt., s. 434.

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

20

w przypadku gdy bank centralny skupuje dużą ilość papierów wartościowych. Fakt, że

banki komercyjne dokonując wyboru gdzie skierować swoje rezerwy w akcję kredytową

czy zakup papierów wartościowych kierując się korzystniejszą dla siebie stopą procentową

daje możliwość także pośredniego wpływania na podaż pieniądza operacjami otwartego

rynku

33

.

Stroną inicjującą wykorzystanie tego instrumentu polityki pieniężnej jest bank

centralny, gdyż to on decyduje kiedy dokonać transakcji. Określenie rozmiarów tychże

transakcji także pozostaje w gestii banku centralnego, dzięki czemu może on z góry

określić podaż pieniądza. Kolejną zaletą operacji otwartego rynku jest fakt, że dokonują się

one w sposób ciągły, a więc wpływają na gospodarkę w sposób płynny. Dzięki tym

cechom operacje otwartego rynku są wykorzystywane do bieżących interwencji na rynku,

celem niwelowania niekorzystnych tendencji czy błędów w polityce pieniężnej

34

.

Operacje otwartego rynku jak widać są precyzyjnym, elastycznym i skutecznym

instrumentem kształtowania podaży pieniądza. Dzięki temu stały się popularnym

narzędziem polityki pieniężnej w tych krajach, gdzie istnieje dostatecznie rozwinięty rynek

papierów wartościowych, pozwalający na ich skuteczne wykorzystywanie.

2.4. Polityka kredytu refinansowego

Polityka kredytu refinansowego to udzielanie kredytów bankom komercyjnym

przez bank centralny. Istnieją dwie podstawowe formy refinansowania: redyskonto weksli

oraz kredyt lombardowy.

Redyskonto weksla polega na zakupie przez bank centralny weksli

zdyskontowanych przez banki komercyjne po cenie niższej od ich kwoty nominalnej.

Kwota ta ustalana jest przez stopę redyskontową. Wielkość stopy redyskontowej jest więc

ceną jaką bank komercyjny płaci za otrzymane środki. Podniesienie stopy redyskontowej

przez bank centralny powoduje zmniejszenie ilości redyskontowanych weksli, przez co

banki komercyjne posiadają mniejsze zasoby na akcję kredytową. Odwrotne zależności

pojawiają się w przypadku obniżenia stopy redyskontowej.

Redyskonto weksli jako narzędzie kontroli podaży pieniądza ma ograniczoną

skuteczność. Wynika to z kilku przyczyn. Banki są instytucjami w wysokim stopniu

niezależnymi finansowo od banku centralnego i nie muszą się wspomagać pieniądzem

32

Z. Fedorowicz, Polityka pieniężna, Poltext, Warszawa 1998, s. 23.

33

A. Kaźmierczak, dz. cyt., s. 99.

34

Tamże, s. 100.

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

21

centralnym. W wypadku redyskonta stroną inicjującą są banki komercyjne, które

podejmują decyzje o sprzedaży weksli i to ich potrzeby będą kształtować wielkość podaży

pieniądza. W dodatku stopa redyskonta nie może być zmieniana zbyt często, aby nie

powodować spadku zaufania do niej na rynku międzybankowym. Działanie stopy

redyskontowej osłabiają także międzynarodowe przepływy kapitałów. Stopa redyskontowa

wpływa na stopę procentową na rynkach finansowych, co w wypadku podniesienia stopy

przyciąga krótkoterminowy kapitał zagraniczny zasilając system bankowy wbrew

intencjom banku centralnego. Natomiast jeżeli bank centralny obniży stopę chcąc

zwiększyć ilość rezerw na kreację kredytową kapitał zagraniczny ucieka z rynku

35

.

Z tych uwag wynika, że skuteczność stopy redyskontowej zależy od stopnia

płynności banków komercyjnych. Zmiany stopy redyskontowej mają zatem raczej zadania

informacyjne. Pokazują one intencje władz monetarnych, które banki komercyjne mogą

brać pod uwagę przy podejmowaniu decyzji.

Narzędziami, które mogą wzmocnić i precyzować działanie redyskonta są

kontyngenty redyskonta i wymagania jakościowe dotyczące weksli. Określając kontyngent

bank centralny ustala jaką ilość pieniądza przekaże bankom na zasadzie redyskonta.

Kontyngenty podlegają także podziałowi na poszczególne banki, dzięki czemu można

preferować jedne banki w stosunku do drugich. Jakościowe wymagania co do weksli mogą

dotyczyć terminu wykupu, wypłacalności wystawców, charakteru weksla. Można w ten

sposób promować banki wspierające priorytetowe przedsięwzięcia z punktu widzenia

gospodarki czy te które uwzględniają w swych decyzjach kierunki wskazane przez bank

centralny instrumentami perswazji

36

.

Kredyt lombardowy jest natomiast udzielany bankom komercyjnym pod zastaw

papierów wartościowych, w celu przezwyciężenia przez banki braku płynności. Dotyczy

on bardzo krótkich terminów. Właśnie długość terminów powoduje że mimo wyższej

stopy kredytu lombardowego w porównaniu do stopy redyskontowej czy stopy

procentowej na rynku jest on bardziej opłacany dla banków

37

. Kredyt lombardowy służy

zatem do stabilizacji sytemu pieniężnego.

35

Tamże, s. 96-97.

36

A. Krajewska, R. Milewski, dz. cyt., s. 477.

37

Z. Fedorowicz, dz. cyt., s. 26.

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

22

2.5. Inne instrumenty polityki monetarnej

Poza głównie wykorzystywanymi dziś instrumentami polityki pieniężnej banki

centralne incydentalnie sięgają po bardziej bezpośrednie metody. Licząc się nawet

z zniekształceniem reguł rynku władza monetarna decyduje się na nie, aby zwiększyć

skuteczność swej polityki. Ingerencja taka jest dokonywana w wyjątkowych

okolicznościach: wysokiej inflacji, kryzysów walutowych, spekulacyjnych gier kapitałów

zagranicznych.

Interwencja na rynku walutowo-dewizowym sprowadza się do zakupu bądź

sprzedaży na rynku walut obcych. Bank centralny skupuje waluty obce w razie gdy uznaje

ż

e ich kurs jest zbyt niski, a sprzedaje kiedy chce ich obniżenia. Przy oddziaływaniu na

kurs walutowy bank centralny korzysta ze swoich rezerw dewizowych. Oprócz

oczywistego wpływu takich interwencji na kształtowanie się bilansu płatniczego (spadek

kursu krajowej waluty wspomaga eksport, a negatywnie wpływa na import, wzrost kursu

powoduje odwrotne efekty) oddziałuje na podaż pieniądza. Skupując waluty bank

centralny dostarcza bankom komercyjnym zasobów pieniądza

38

.

Limitem kredytowym bank centralny ogranicza możliwość akcji kredytowej

bankom komercyjnym. Ten administracyjny instrument przyjmuje najczęściej postać

wskaźników o charakterze procentowym określających maksymalny poziom wzrostu

wartości udzielonych kredytów w danym okresie. Przy stosowaniu tego niezwykle

skutecznego narzędzia należy się liczyć z kilkoma niedogodnościami. Limity zakłócają

konkurencję

między

bankami,

w

uprzywilejowanej

sytuacji

stawiają

duże

przedsiębiorstwa, które są bardziej niezależne finansowo oraz utrudniają powstawanie

nowych firm

39

.

Instrumenty polityki pieniężnej nie są przez banki centralne stosowane

jednostkowo. Zazwyczaj, gdy władze monetarne dążą do określonego celu korzystają

z całego wachlarza dostępnych im narzędzi. Chcąc zmniejszyć podaż pieniądza obniża się

płynność banków, prowadząc politykę restrykcyjną, która polega na:

•

zwiększeniu stopy rezerw obowiązkowych,

•

sprzedaży papierów wartościowych,

•

zwiększeniu stopy redyskontowej i stopy kredytu lombardowego.

38

Tamże, s. 26.

39

J. Borowiec, dz. cyt., s. 436-437.

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

23

Działania te prowadzą do obniżenia aktywności gospodarczej. Gdy bank centralny za cel

stawia sobie podwyższenie podaży pieniądza prowadzi wtedy ekspansywną politykę

pieniężną w postaci:

•

zmniejszania stopy rezerw obowiązkowych,

•

skupu papierów wartościowych,

•

zmniejszania stopy redyskontowej i stopy kredytu lombardowego.

Działania te pobudzają aktywność gospodarczą

40

.

3. Makroekonomiczne skutki polityki pieniężnej (model IS-LM)

3.1. Istota i założenia modelu

Bank centralny prowadząc politykę pieniężną oddziałuje na podaż pieniądza,

która staje się impulsem do zmian takich wartości jak stopa procentowa, kurs walutowy,

ale także dla wartości realnych: inwestycji, konsumpcji, dochodu narodowego. Te

zależności prezentuje jeden z modeli ekonomicznych. Ukazuje on również wzajemne

powiązania między dwiema gałęziami polityki gospodarczej państwa, a mianowicie

polityką pieniężną i polityką fiskalną. Ten makroekonomiczny model to model IS-LM.

Model IS-LM dokonuje analizy przyjmując w formie zmiennych egzogenicznych

podaż pieniądza i wydatki rządowe, natomiast zmiennymi endogenicznymi są: dochód,

konsumpcja, inwestycje, eksport netto, stopa procentowa oraz poziom cen. W związku

z tym, że model jest analizą krótkookresową poziom cen jest w nim niezmienny, a funkcje

będą przyjmować postać liniową

41

.

W modelu IS-LM rynki towarowy i pieniężny powiązane są ze sobą za pomocą

stopy procentowej. Kształtująca się na rynku pieniężnym stopa procentowa wpływa na

popyt na rynku towarowym wyznaczając poziom dochodu narodowego, który z kolei

oddziałuje na rynku pieniężnym na stopę procentową

42

.

Krzywe w modelu przedstawiają sytuację równowagi na rynkach. Krzywa IS (od

ang. investments-inwestycje, savings-oszczędności) na rynku towarowym, a krzywa LM

(od ang. liguity-płynność, money-pieniądz) na rynku pieniężnym.

40

W.L. Jaworski, dz. cyt., s. 62.

41

R. E. Hall, J. B Taylor, Makroekonomia. Teoria, funkcjonowanie i polityka, Wydawnictwo Naukowe

PWN, Warszawa 1995, s. 190-191.

42

E. Kwiatkowski, Model IS-LM. Podsumowanie polityki ekonomicznej [w:] Podstawy ekonomii pod red.

R. Milewskiego, Wydawnictwo Naukowe PWN, Warszawa 2001, s. 613.

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

24

Dla określenia skuteczności polityki pieniężnej w modelu IS-LM zasadnicze

znaczenie ma nachylenie krzywych IS i LM. Determinanty tej kwestii zostaną ukazane

podczas konstrukcji krzywych IS i LM.

3.2. Równowaga na rynku towarowym (krzywa IS)

Równowaga rynku towarowego sprowadza się do równości między ilością dóbr

jaką nabywcy chcą nabyć, a ilością jaką ich dostawcy chcą sprzedać. Teoria ekonomii

formułuje określone warunki, aby taka sytuacja mogła zaistnieć. Przyjmują one różną

postać w zależności od stopnia przybliżenia rzeczywistości gospodarczej w modelu

ekonomicznym. Dla gospodarki otwartej z udziałem państwa ten warunek prezentuje się

następująco:

Y = C+I+G+X

gdzie: Y – dochód narodowy, C – wydatki konsumpcyjne, I – planowane inwestycje,

G – wydatki rządowe, X – eksport netto

43

.

Wydatki konsumpcyjne, w myśl teorii ekonomii, stanowiące część dochodu do

dyspozycji są rosnącą funkcją rozporządzalnego dochodu (dochodu pomniejszonego

o podatki) powiększoną o pewną stałą wielkość niezależną od poziomu dochodu do

dyspozycji

44

. Daje się to łatwo wytłumaczyć, gdyż ludzie zawsze dokonują pewnych

zakupów, choćby na podstawowe potrzeby jak jedzenie czy czynsz nawet gdy nie

otrzymują dochodu. Pokrycie tych wydatków następuje poprzez zadłużenie bądź

zmniejszenie oszczędności. Wzrost dochodu daje natomiast możliwość większych

wydatków. Algebraiczne te zależności można zapisać następująco:

C = C

a

+k

sk

(1-t)Y

gdzie: C

a

– konsumpcja autonomiczna, k

sk

– krańcowa skłonność do konsumpcji,

t – stopa opodatkowania.

W ekonomii przyjmuje się, że planowane inwestycje są malejącą funkcją stopy

procentowej. Taki związek tłumaczy się tym, że wysoka stopa procentowa oznacza drogi

kredyt, a więc zmniejszają się zasoby na inwestycje, a z drugiej strony wysoka stopa

zachęca do lokowania swych zasobów nie w inwestycjach, a w bankowych depozytach.

43

E. Kwiatkowski, Determinanty dochodu narodowego. Analiza krótkookresowa [w:] Podstawy ekonomii

pod red. R. Milewskiego, Wydawnictwo Naukowe PWN, Warszawa 2001, s. 382.

44

R. E. Hall, J. B Taylor, dz. cyt., s. 168.

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

25

Niezależnie jednak od stopy procentowej w gospodarce zawsze dokonuje się pewnych

inwestycji

45

. Algebraiczny zapis tych zależności przedstawiony jest poniżej:

I = I

a

-w

i

r

gdzie: I

a

– inwestycje autonomiczne, w

i

– wskaźnik wrażliwości inwestycji na zmiany

stopy procentowej.

Wielkość eksportu netto uzależnia się od dwóch wielkości: dochodu narodowego

i stopy procentowej. W obydwu przypadkach jest to zależność ujemna. Gdy wzrastają

dochody społeczeństwa wzrastają zarówno zakupy krajowe jak i zagraniczne, a więc

eksport netto będący różnicą między eksportem i importem zmniejsza się. Wyższa stopa

procentowa zaś przyciąga do kraju kapitał zagraniczny co w efekcie pociąga za sobą

aprecjację waluty krajowej. Oznacza to, że towary importowane stały się dla relatywnie

tańsze, zaś opłacalność eksportu spadła

46

. W gospodarkach otwartych następuje zawsze

jakaś wymiana towarowa z zagranicą niezależna od dochodu i stopy procentowej. Można

to wyrazić za pomocą matematycznego wzoru w następujący sposób:

X = X

a

-k

si

Y-w

x

r

gdzie: X

a

– eksport autonomiczny, k

si

– krańcowa skłonność do importu, w

x

– wrażliwość

importu na zmiany stopy procentowej.

Wydatki rządowe zgodnie z założeniem modelu kształtują się poza nim

w związku z czym są wartością daną (G = G

0

).

Po podstawieniu do wzoru równowagi towarowej powyższych algebraicznych

zapisów i ich uproszczeniu otrzymuje się wzór na krzywą równowagi towarowej (wzór na

krzywą IS) postaci:

]

r

)

w

w

(

X

G

I

C

[

k

t)

(1

k

1

1

Y

x

i

a

0

a

a

si

sk

+

−

+

+

+

⋅

+

+

−

=

.

Ze względu na to, że występują tu dwie zmienne endogeniczne rozwiązanie

jednoznaczne nie występuje, lecz tworzy zestaw różnych kombinacji dochodu i stopy

procentowej dla których następuje równowaga na rynku towarowym. Graficznym tego

wyrazem jest krzywa IS.

45

Kwiatkowski, Model IS-LM..., s. 615.

46

R. E. Hall, J. B Taylor, dz. cyt., s. 190.

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

26

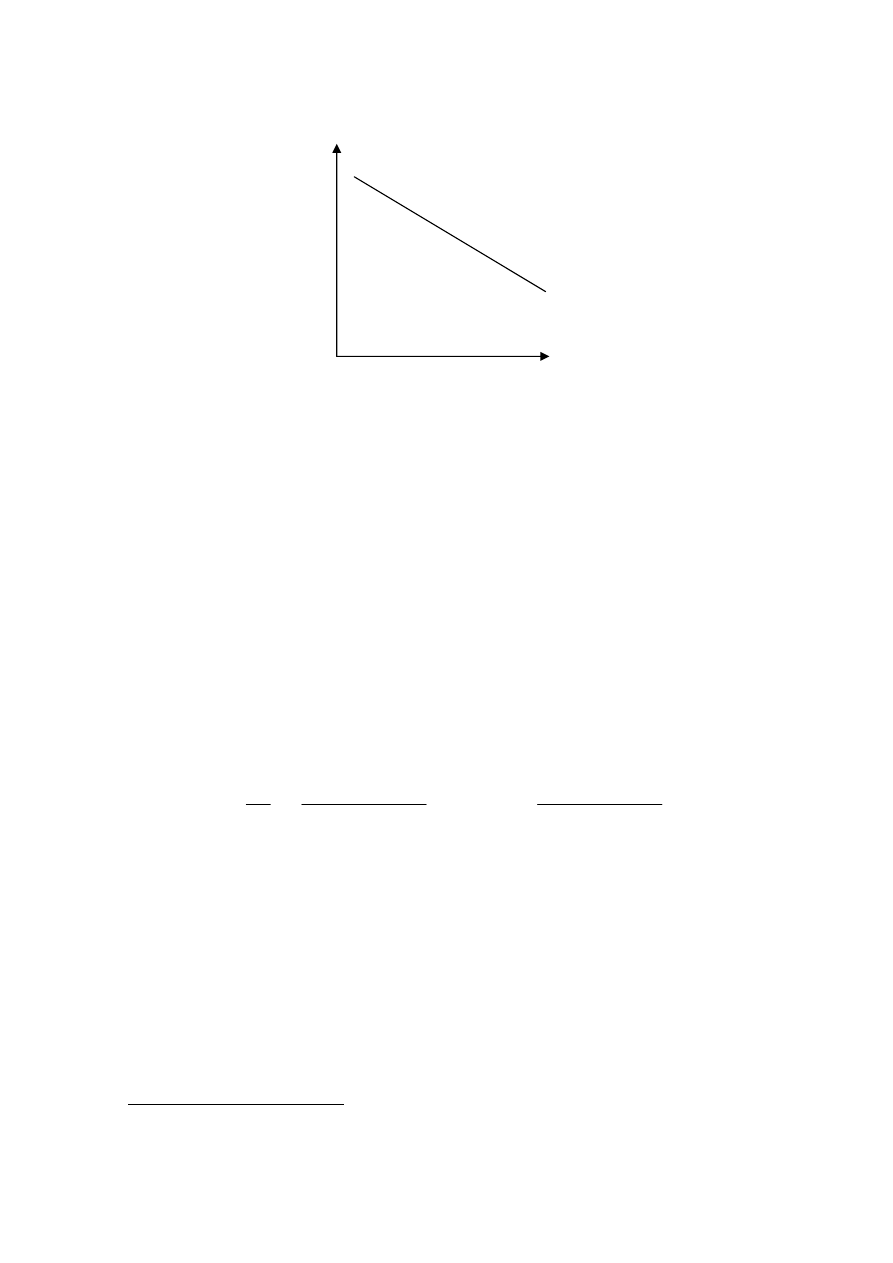

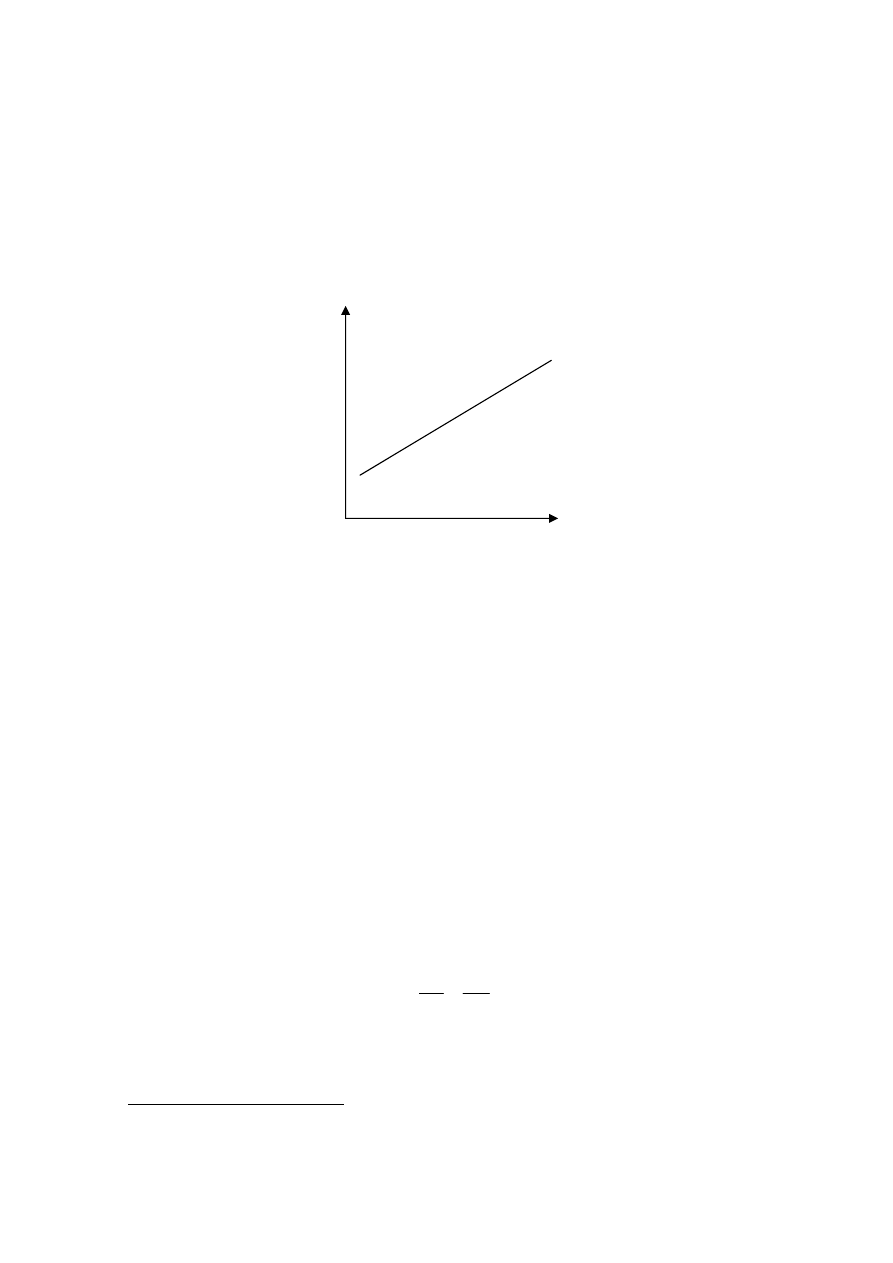

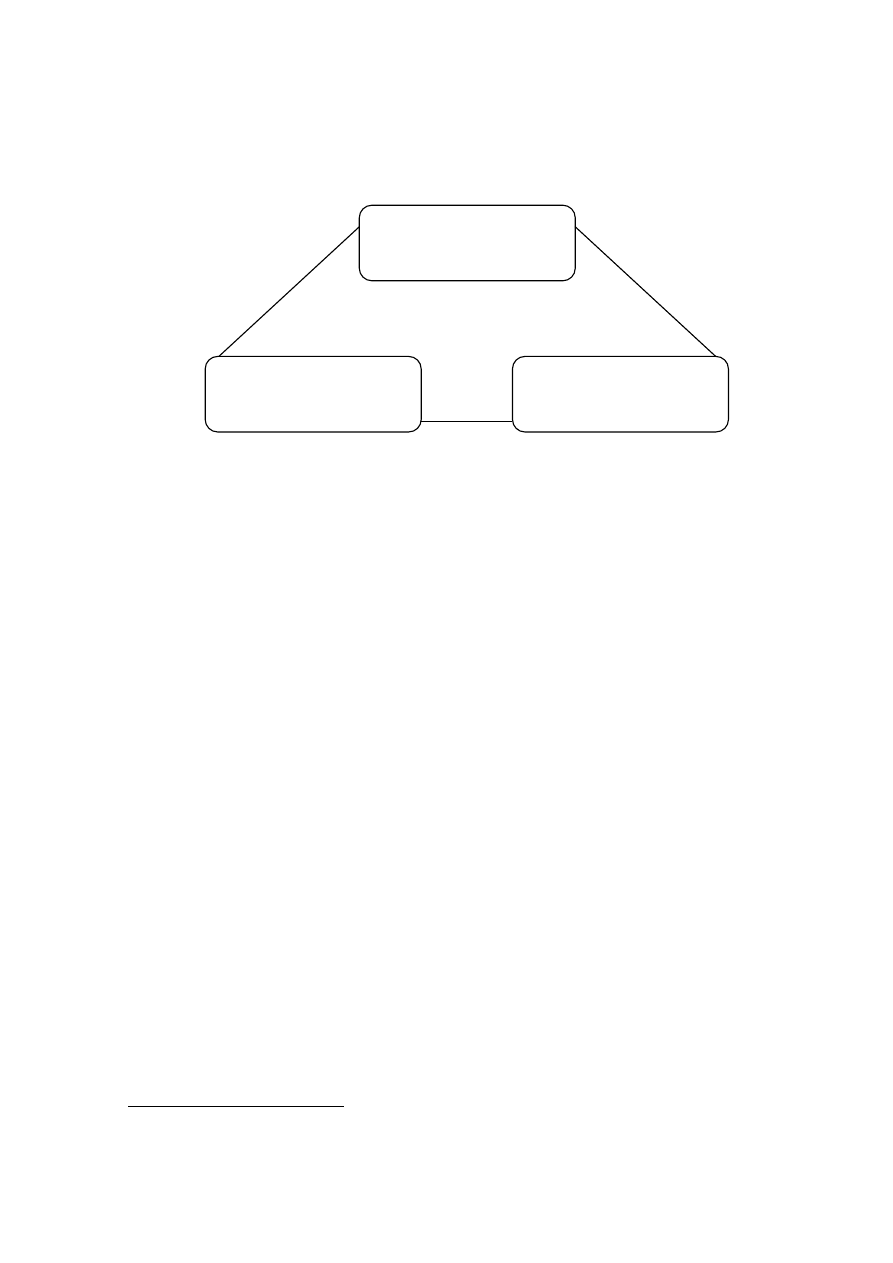

Rys. 1 Krzywa równowagi na rynku towarowym – krzywa IS

Źródło: Opracowanie własne na podstawie E. Kwiatkowski, Model IS-LM. Podsumowanie polityki

ekonomicznej [w] Podstawy ekonomii pod red. R. Milewskiego, Wydawnictwo Naukowe

PWN, Warszawa 2001, s. 616, rys. 19.2.

Stan równowagi jest reprezentowany tylko przez krzywą IS. Wszystkie punkty

które znalazłyby się nad krzywą odzwierciedlałyby nadwyżkę podaży dóbr nad popytem,

zaś te które leżałyby pod krzywą nadwyżkę popytu nad podażą na rynku towarowym.

Krzywa IS jest opadająca (świadczy o tym również znak minus przed zmienną

r we wzorze na krzywą IS) co oznacza, że niższym wielkościom stopy procentowej

odpowiadają wyższe poziomy dochodu narodowego. Do takiej sytuacji dochodzi ponieważ

niższej stopie procentowej odpowiada wyższy poziom inwestycji i eksportu netto dając

w sposób mnożnikowy większy dochód narodowy (rys. 2). Siła zmian dochodu przy danej

zmianie stopy procentowej jest określana przez nachylenie krzywej, które można

wyznaczyć przez zróżniczkowanie równania krzywej IS względem stopy procentowej

47

.

Dla wyprowadzonego wzoru otrzymuje się wyrażenie:

si

sk

x

i

si

sk

x

i

k

t)

(1

k

1

1

)

w

w

(

k

t)

(1

k

1

w

w

dr

dY

+

+

−

⋅

+

−

=

+

+

−

+

−

=

.

Jak widać nachylenie zależy od wrażliwości inwestycji (w

i

) i eksportu netto (w

x

)

na zmiany stopy procentowej oraz mnożnika, który kształtuje się pod wpływem

krańcowych stóp do konsumpcji (k

sk

) i importu (k

si

) oraz stopy opodatkowania (t). Krzywa

IS jest bardziej płaska im większe są współczynniki: w

i

, w

x

, k

sk

oraz im mniejsze są k

si

i t.

Mniejsze nachylenie krzywej IS powoduje silniejsze zmiany dochodu narodowego na

skutek danej zmiany stopy procentowej.

47

E. Kwiatkowski, Model IS-LM..., dz. cyt., s. 617-619.

krzywa IS

stopa

procentowa (r)

dochód narodowy (Y)

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

27

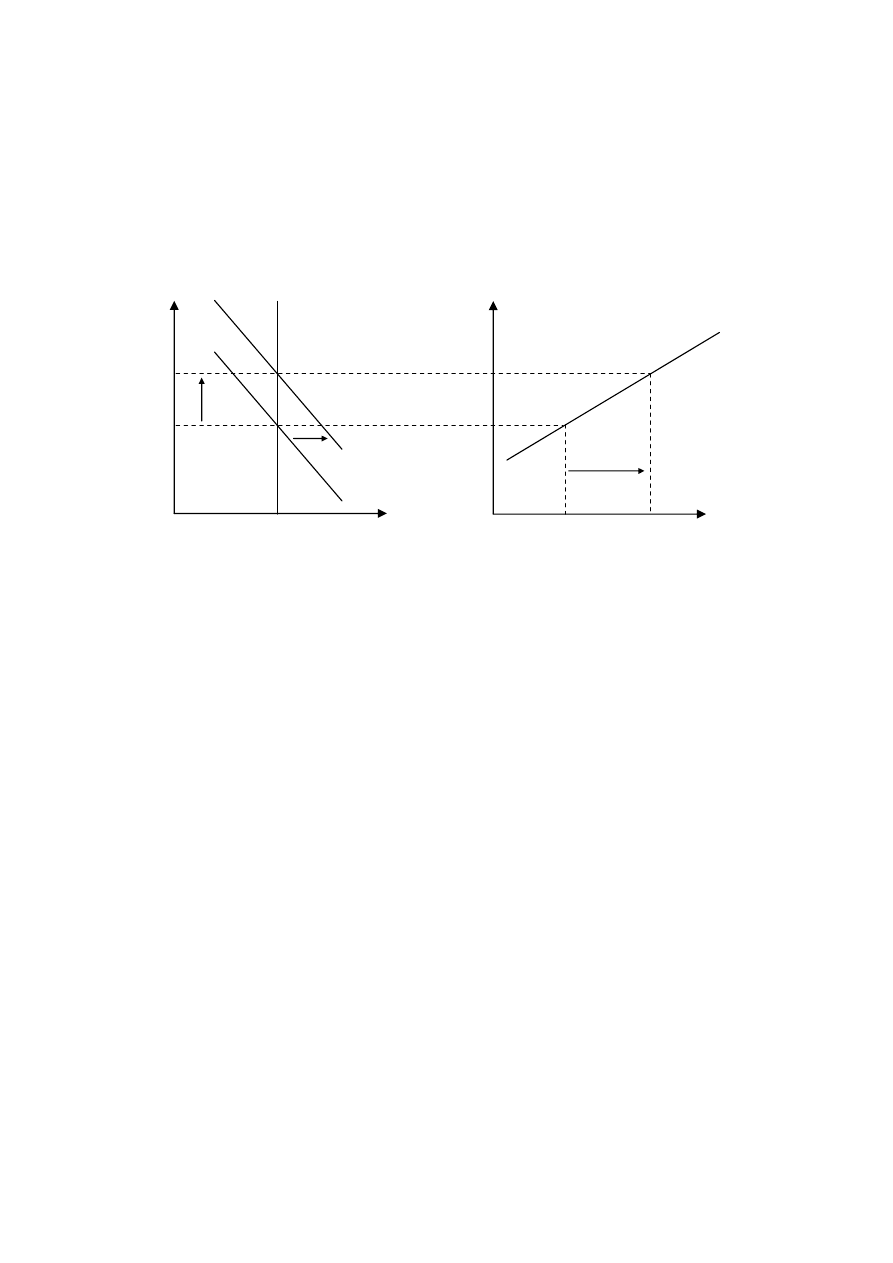

Rys. 2 Graficzne wyprowadzenie krzywej IS

Górny wykres (tzw. krzyż keynesowski)

pokazuje poziom dochodu narodowego w stanie

równowagi. Na dolnej części wyznaczona jest

krzywa IS. Proces ten przebiega następująco,

wzrost stopy procentowej z r

1

do r

2

zmniejsza

poziom inwestycji i eksportu netto ujemnie

skorelowanych ze stopą procentową. Skutkiem

tego jest zmniejszenie się zagregowanych

wydatków z AD(r

1

) do AD(r

2

). To zmniejszenie

wydatków ma swoje reperkusje w postaci

mnożnikowego spadku dochodu narodowego

z Y

1

do Y

2

. Po połączeniu punktów obrazujących

kombinacje stopy procentowej i dochodu

narodowego, przy których istnieje równowaga na

rynku dóbr i usług otrzymano krzywą IS.

Źródło: Opracowanie własne na podstawie R. E. Hall, J. B Taylor, Makroekonomia. Teoria,

funkcjonowanie i polityka, Wydawnictwo Naukowe PWN, Warszawa 1995, s. 168, rys. 7.3.

Położenie krzywej w układzie również ma doniosłe znaczenie, gdyż krzywa

wysunięta bardziej w prawo oznacza większy dochód narodowy przy tej samej stopie

procentowej. Analiza wzoru krzywej IS doprowadza do wniosku, że jej położenie

implikowane jest przez sumę wydatków autonomicznych i wydatków rządowych. Wzrost

wydatków powiększa dochód, a więc przesuwa krzywą w prawą stronę.

3.3. Równowaga na rynku pieniężnym (krzywa LM)

Stan równowagi na rynku pieniężnym oznacza, że realny popyt na pieniądz

odpowiada realnej podaży pieniądza. Realna podaż i popyt na pieniądz to wartości

nominale podzielone przez ogólny poziom cen, czyli ilość dóbr którą można nabyć za ten

pieniądz

48

.

48

E. Kwiatkowski, Model IS-LM..., dz. cyt., s. 624.

dochód

narodowy (Y)

dochód

narodowy (Y)

krzywa IS

linia 45

o

(Y=AD)

stopa

procentowa (r)

wydatki (AD)

Y

2

Y

2

Y

1

Y

1

r

1

r

2

AD

1

AD

2

AD(r

1

)

AD(r

2

)

1

2

3

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

28

Popyt na pieniądz dzielony jest w teorii ekonomii na dwie części. Jedna z nich

zwana popytem transakcyjnym składa z motywu transakcyjnego i motywu

ostrożnościowego, a druga (popyt spekulacyjny) z motywu spekulacyjny. Motyw

transakcyjny wiąże się z koniecznością dokonywania zakupów na które potrzebna jest

określona ilość pieniądza. Motyw ostrożnościowy odnosi się do przetrzymywania

pieniądza na wypadek nieoczekiwanych zakupów czy niespodziewanego ograniczenia

dochodu.

Motyw spekulacyjny dotyczy pieniądza przetrzymywanego w celu dokonywania

zakupów innych aktywów w zależności od kształtowania się ich kursów i cen

49

.

Motyw transakcyjny i ostrożnościwy rozpatrywane są razem, gdyż są to rosnące

funkcje dochodu w przeciwieństwie do motywu spekulacyjnego będącego malejącą

funkcją stopy procentowej. Łatwo to wytłumaczyć, gdyż wraz ze wzrostem naszego

dochodu jesteśmy w stanie nabywać więcej dóbr, a stopa procentowa jest wynagrodzeniem

za ryzyko ponoszone w związku z inwestowaniem w aktywa i stanowi koszt trzymania

pieniądza w gotówce. Algebraiczny zapis tych zależności prezentuje się następująco:

L = L

t

+L

sa

=w

y

Y+L

sa

-w

s

r

gdzie L – popyt na pieniądz, L

t

– popyt transakcyjny, L

s

– popyt spekulacyjny, w

y

–

wrażliwość popytu transakcyjnego na zmiany poziomu dochodu, w

s

– wrażliwość popytu

spekulacyjnego na zmiany stopy procentowej, L

sa

– autonomiczna część popytu

spekulacyjnego

50

.

Podaż pieniądza, jak już zauważono w pracy, to ilość pieniądza wprowadzona do

obiegu. Dla modelu podaż jest elementem danym z zewnątrz (M = M

0

). Wartość realna

natomiast jest ilorazem wartości nominalnej i ogólnego poziomu cen, który w modelu jest

stały (P = P

0

). Przy tych założeniach warunek równowagi rynku pieniężnego prezentuje się

następująco:

r

w

L

Y

w

P

M

s

sa

y

0

0

−

+

=

,

co po przekształceniu daje wzór na krzywą równowagi rynku pieniężnego (wzór na krzywą

LM) postaci:

)

L

P

M

r

(w

w

1

Y

sa

0

0

s

y

−

+

=

.

49

R. Domaszewicz, Finanse w gospodarce rynkowej, Akademia Ekonomiczna w Krakowie, Kraków 1995,

s. 130.

50

E. Kwiatkowski, Model IS-LM..., dz. cyt., s. 624.

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

29

Tak samo jak w przypadku wzoru równowagi na rynku towarowym występują

w nim dwie zmienne endogeniczne. W związku z tym rozwiązanie jednoznaczne nie

występuje, lecz tworzy zestaw różnych kombinacji dochodu i stopy procentowej dla

których następuje równowaga na rynku pieniężnym. Graficznym tego wyrazem jest

krzywa LM.

Rys. 3 Krzywa równowagi na rynku pieniężnym – krzywa LM

Źródło: Opracowanie własne na podstawie E. Kwiatkowski, Model IS-LM..., dz. cyt., s. 626, rys. 19.6.

Stan równowagi jest reprezentowany tylko przez krzywą LM. Wszystkie punkty

które znalazłyby się nad krzywą odzwierciedlałyby nadwyżkę podaży pieniądza nad

popytem, zaś te które leżałyby pod krzywą nadwyżkę popytu nad podażą na rynku

pieniężnym.

Krzywa LM unosi się (świadczy o tym również znak plus przed zmienną r we

wzorze na krzywą LM) co oznacza, że wyższym wielkościom stopy procentowej

odpowiadają wyższe poziomy dochodu narodowego. Sytuacja spowodowana jest faktem,

ż

e wyższej stopie procentowej odpowiada niższy poziom popytu spekulacyjnego przy

ciągle stałej wielkości podaży pieniądza. Aby spełnić warunek równości podaży i popytu

musi wzrosnąć dochód z którego wzrostem zwiększy się popyt transakcyjny (rys. 4)

51

. Jak

duża jest zmiana dochodu przy danej zmianie stopy procentowej zależy od nachylenia

krzywej, które można wyznaczyć przez zróżniczkowanie równania krzywej LM względem

stopy procentowej. Dla wyprowadzonego wcześniej wzoru wygląda to następująco:

Y

s

w

w

dr

dY

=

.

Powyższy iloraz pokazuje, że nachylenie krzywej LM jest uzależnione od

wskaźników wrażliwości popytu na zmiany dochodu i stopy procentowej. Im większa jest

51

R. E. Hall, J. B Taylor, dz. cyt., s. 197.

krzywa LM

stopa

procentowa (r)

dochód narodowy Y

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

30

wrażliwość zmian popytu na pieniądz na wahania stopy procentowej tym krzywa jest

bardziej płaska. Odwrotna zależność zachodzi w wypadku wrażliwości na zmiany

dochodu. Mniejsze nachylenie krzywej LM powoduje silniejsze zmiany dochodu

narodowego na skutek danej zmiany stopy procentowej.

Rys. 4 Graficzne wyprowadzenie krzywej LM

Wykres po lewej stronie pokazuje równowagę na rynku pieniężnym zgodnie z założeniami modelu

(stała podaż pieniądza i ujemny związek popytu na pieniądz ze stopą procentową). Po prawej

stronie następuje wyznaczenie krzywej IS. Na skutek zwiększenia dochodu z Y

1

do Y

2

wzrostowi

ulega realny popyt na pieniądz z L(Y

1

) do L(Y

2

), co ma następnie swoje skutki w postaci

podniesienia stopy procentowej z r

1

do r

2

. Połączenie punktów opisujących kombinacje dochodu

i stopy procentowej, przy których zachodzi równowaga na rynku pieniężnym daje krzywą LM.

Źródło: Opracowanie własne na podstawie R. E. Hall, J. B Taylor, dz. cyt., s. 196, rys. 7.5.

Położenie krzywej w układzie decyduje o tym przy jakiej stopie procentowej

osiągany jest dany dochód narodowy. Ze wzoru na krzywą LM wynika, że jej położenie

determinowane jest przez autonomiczny popyt na pieniądz oraz realną podaż pieniądza.

Z uwagi na założenie stałych cen drugi z elementów może być zastąpiony przez nominalną

podaż pieniądza. Zarówno wzrost autonomicznego popytu, jak i wzrost podaży pieniądza

doprowadzi do wzrostu dochodu i przesunie krzywą w prawą stronę.

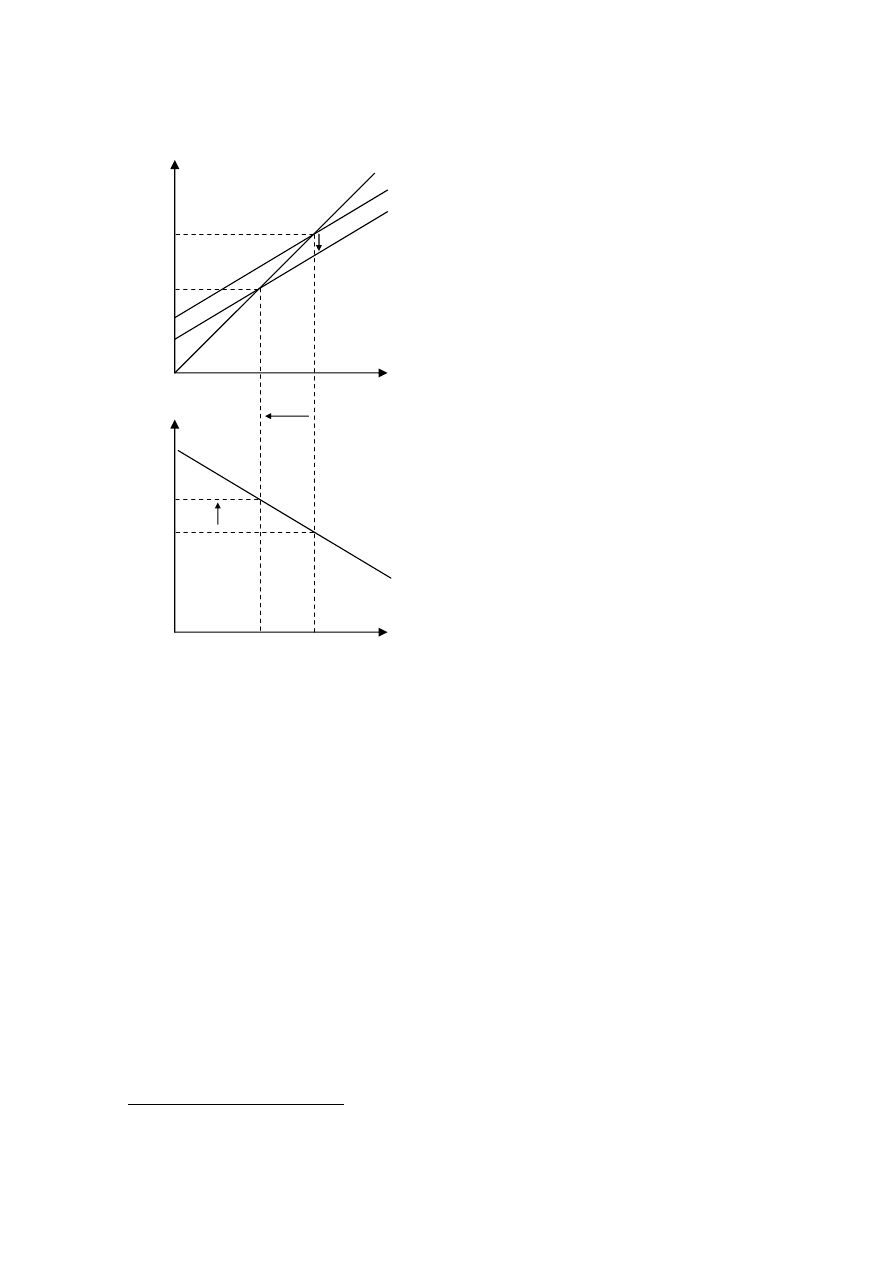

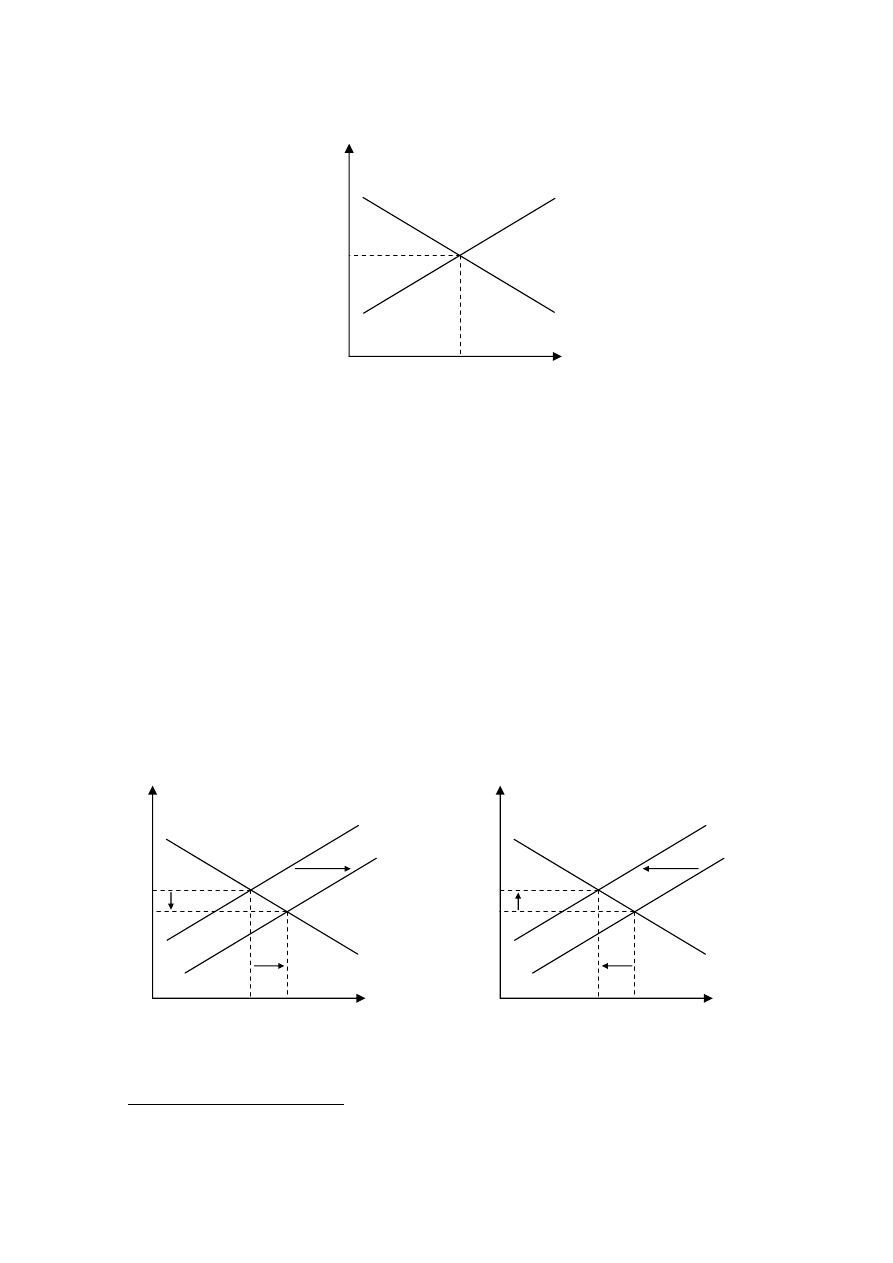

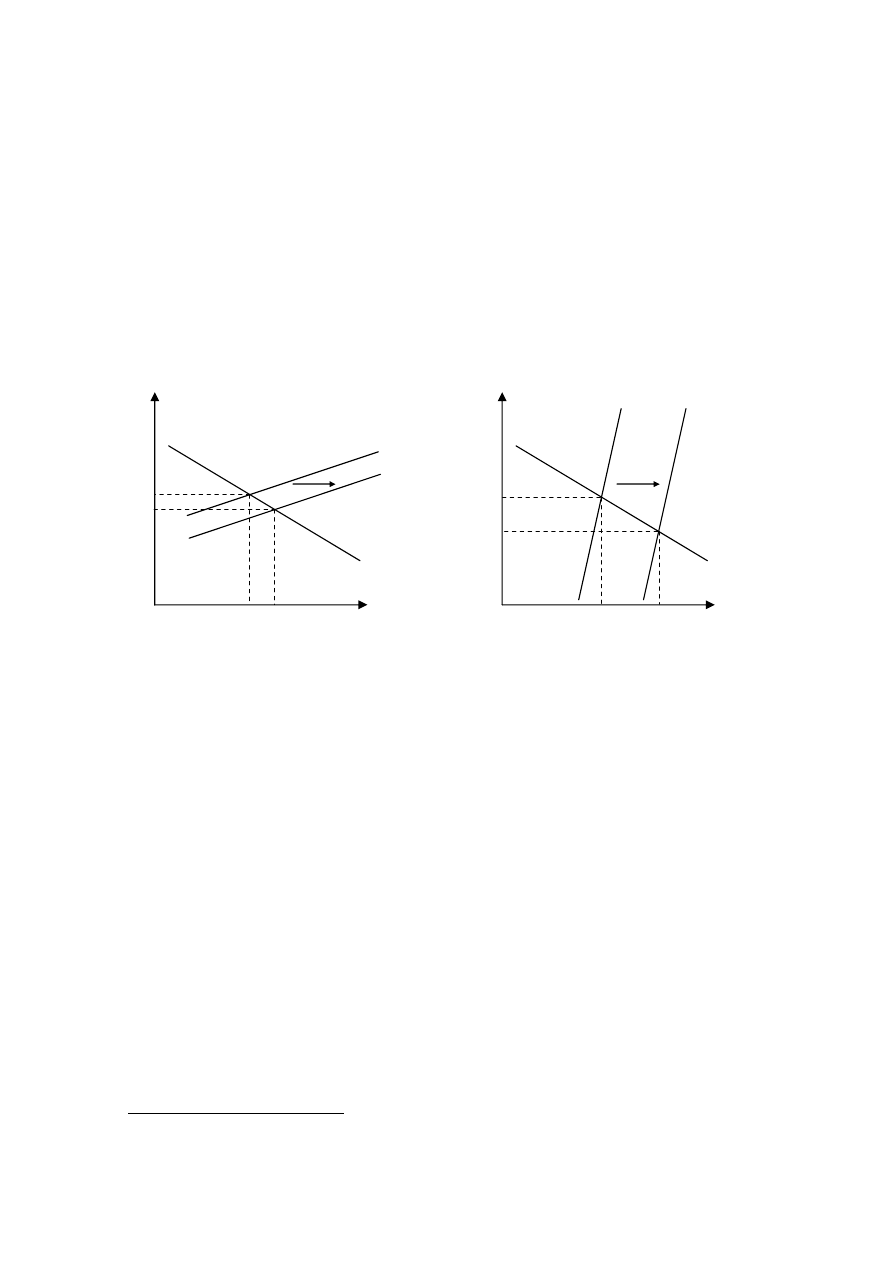

3.4. Efekty polityki monetarnej

Z uwagi na fakt, że obie zmienne wyrażają zależność stopy procentowej

i dochodu narodowego można je umieścić razem na jednym wykresie. Wykres będzie

prezentował w punkcie przecięcia krzywych stan ogólnej równowagi gospodarczej,

(pkt. E na rys. 5) wskazując dla niej poziom dochodu narodowego i stopy procentowej.

dochód

narodowy (Y)

zasób

pieniądza (M)

stopa

procentowa (r)

Y

1

Y

2

r

1

krzywa LM

2

stopa

procentowa (r)

podaż

pieniądza (M

0

/P

0

)

L(Y

2

)

1

3

L(Y

1

)

r

2

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

31

LM

1

stopa

procentowa (r)

dochód

narodowy (Y)

IS

r

1

LM

2

r

2

Y

1

Y

2

1

2

3

LM

2

stopa

procentowa (r)

dochód

narodowy (Y)

IS

r

2

LM

1

r

1

Y

2

Y

1

1

2

3

polityka ekspansywna

polityka restrykcyjna

Rys. 5 Stan równowagi w gospodarce

Źródło: Opracowanie własne na podstawie E. Kwiatkowski, Model IS-LM..., dz. cyt., s. 631, rys. 19.9.

Model IS-LM jest wygodnym sposobem demonstracji skutków polityki

pieniężnej. Wzrost podaży pieniądza, w przypadku prowadzenia przez władze monetarne

polityki ekspansywnej, powoduje nadwyżkę podaży nad popytem na rynku pieniężnym, co

prowadzi do obniżenia stopy procentowej

52

. Ta obniżka natomiast jest impulsem do

wzrostu ujemnie skorelowanych ze stopą procentową inwestycji i eksportu netto, a więc

także i dochodu narodowego (zgodnie z równaniem Y=C+I+G+X). W przypadku

prowadzenia polityki restrykcyjnej zachodzą odwrotne zależności charakteryzujące się

jednak taką samą siłą jak w przypadku polityki ekspansywnej. Graficznie te zjawiska

prezentowane są przesunięciem krzywej LM w prawo dla ekspansywnej polityki

monetarnej, a w lewo w przypadku polityki restrykcyjnej, co widać na rys. 6.

Rys. 6 Efekty polityki monetarnej

Źródło: Opracowanie własne na podstawie R. E. Hall, J. B Taylor, dz. cyt., s. 201, rys. 7.7.

52

A. Kaźmierczak, dz. cyt., s. 155.

krzywa LM

stopa

procentowa (r)

Y

E

dochód

narodowy (Y)

krzywa IS

r

E

E

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

32

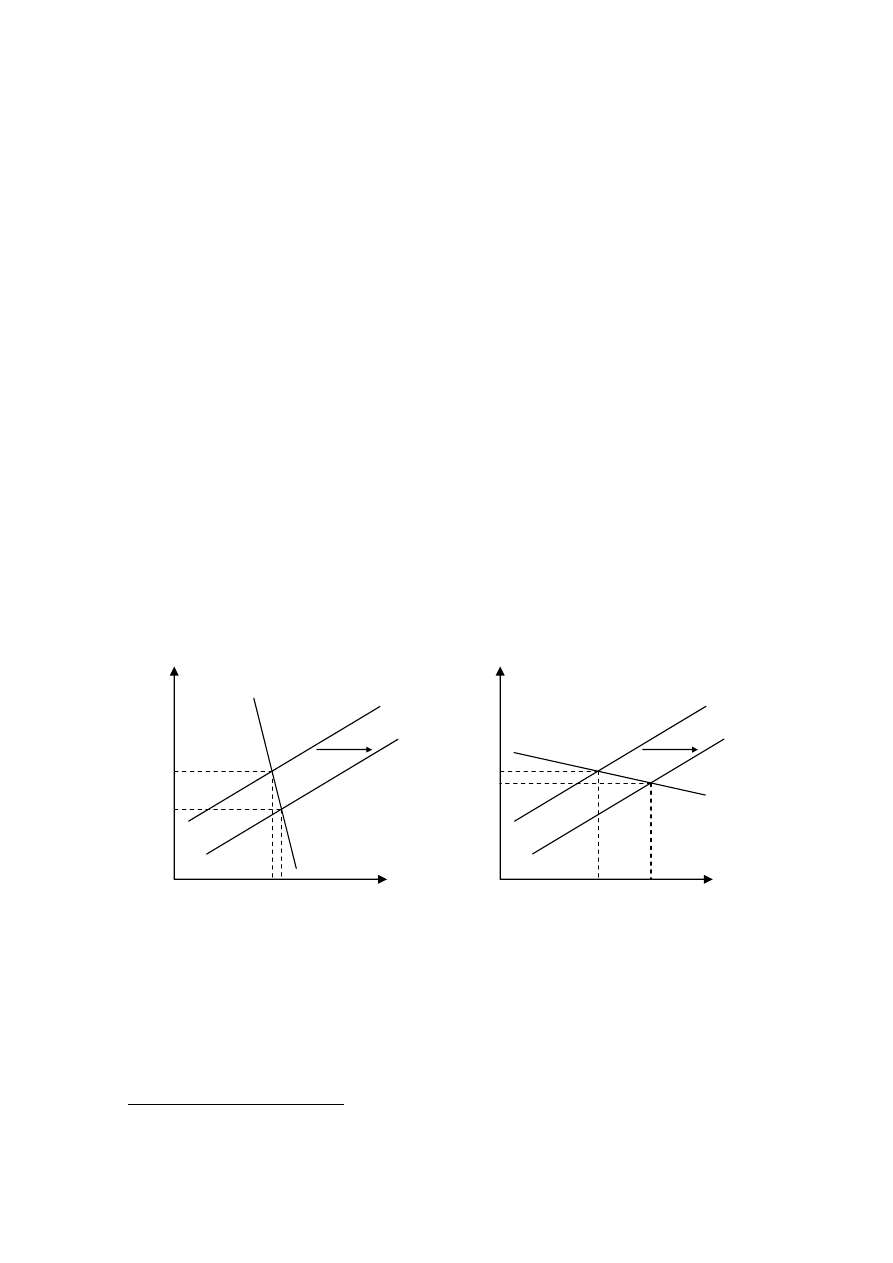

Rozmiary zmian dochodu narodowego i stopy procentowej w stosunku do

określonej zmiany podaży pieniądza mogą cechować się różną siłą. Efektywność polityki

pieniężnej jest uzależniona od wrażliwości: inwestycji, eksportu netto i popytu na pieniądz

na zmiany stopy procentowej, która charakteryzuje to jak dużym fluktuacjom poddają się

te wielkości pod wpływem określonych zmian stopy procentowej

53

. Im większa

wrażliwość danego parametru tym większe są jego zmiany.

Duża wrażliwość na stopę procentową inwestycji i eksportu netto oznacza, że już

niewielkie zmiany stopy procentowej, wywołanej wzrostem lub spadkiem podaży

pieniądza, doprowadzą do znacznych zmian dochodu. W tym wypadku polityka pieniężna

jest skuteczna względem dochodu, a nieskuteczna względem stóp procentowych. Jednak

kiedy występuje mała wrażliwość inwestycji i eksportu netto zmiana wielkości podaży

pieniądza spowoduje znaczne zmiany stopy procentowej i niewielkie zmiany dochodu.

Polityka pieniężna w tym przypadku jest nieskuteczna względem dochodu, a skuteczna

względem stóp procentowych. Graficzne te zależności prezentuje rys. 7, gdzie różna

wrażliwość inwestycji i eksportu została wyrażona różnym nachyleniem krzywej IS

(zgodnie z wnioskami z pkt 2.2.).

Rys. 7 Skuteczność polityki monetarnej przy różnej wrażliwości inwestycji i eksportu netto na zmiany

stopy procentowej na przykładzie polityki ekspansywnej

Źródło: Opracowanie własne na podstawie E. Kwiatkowski, Model IS-LM..., dz. cyt., s. 635, rys. 19.11.

Zmiana podaży pieniądza przy dużej wrażliwości popytu na pieniądz w stosunku

do stopy procentowej skutkuje zarówno małymi zmianami stopy procentowej jak i małymi

zmianami dochodu. Dzieje się tak dlatego, że już niewielkie zamiany stopy procentowej

53

R. E. Hall, J. B Taylor, dz. cyt., s. 204.

LM

1

stopa

procentowa (r)

dochód

narodowy (Y)

IS

r

1

LM

2

r

2

Y

1

Y

2

LM

1

stopa

procentowa (r)

dochód

narodowy (Y)

IS

r

1

LM

2

r

2

Y

1

Y

2

mała wrażliwość inwestycji i eksportu

netto na zmiany stopy procentowej

duża wrażliwość inwestycji i eksportu

netto na zmiany stopy procentowej

I Polityka pieniężna jako instrument polityki makroekonomicznej państwa

33

wystarczają, aby dostosować popyt do podaży pieniądza

54

. W tym wypadku polityka

pieniężna jest nieskuteczna zarówno względem dochodu jak i stopy procentowej. Efektem

zmiany podaży pieniądza przy małej wrażliwość popytu na pieniądz są znaczne zmiany