1

A.99.3

Jerzy Czesław Ossowski

Katedra Ekonomii i Zarz dzania Przedsi biorstwem

Wydział Zarz dzania i Ekonomii

Politechnika Gda ska

IV Seminarium Naukowe Katedry Ekonomii i Zarz dzania Przedsi biorstwem Politechniki Gda skiej

nt.: „GOSPODARKA POLSKI W OKRESIE TRANSFORMACJI”,

Jastrz bia Góra 26-27 wrzesie 1999 r.

ANALIZA PRZYCZYNOWO-SKUTKOWA INFLACJI W POLSCE

W LATACH 1993-1998

1. ZMIANY INFLACJI W POLSCE W LATACH 1990 - 1998

Naturaln cech gospodarki rynkowej jest wzajemne dostosowywanie si popytu, poda y i cen

na rynkach dóbr i usług konsumpcyjnych, produkcyjnych oraz na rynkach kredytowo-pieni nych.

Wzajemne powi zanie rynków, przy jednoczesnych ró nych formach ich zorganizowania oraz

stopniach konkurencyjno ci, prowadzi do ró ni cych si w poszczególnych segmentach gospodarki

zmian cen. W okre lonych warunkach zmiany te maj charakter inflacyjny. Powszechnie

inflacja jest

rozumiana jako wzrost przeci tnego poziomu cen. Aktualnie w praktyce makroekonomicznej

wyró nia si dwa podstawowe mierniki charakteryzuj ce inflacj . Jednym z nich jest

indeks cen dóbr

i usług konsumpcyjnych (ICKt). Drugim z mierników jest deflator Produktu Krajowego Brutto

(ICYt). Mierniki te ró ni si technik ich wyznaczania oraz nieco innym sposobem interpretacji

(por.: [1]s.44). Indeks cen dóbr i usług konsumpcyjnych niekiedy nazywa si wska nikiem cen dóbr

konsumpcyjnych (

WCD). Wska nik ten okre lany jest w skali rocznej, kwartalnej lub miesi cznej. Za

jego pomoc mierzy si zmiany kosztu nabycia ustalonego koszyka dóbr i usług konsumpcyjnych.

Zakładaj c, e w koszyku dóbr mie ci si

m dóbr i usług nabywanych w ilo ciach q przy cenach p

indeks zmian cen detalicznych oblicza si według nast puj cej zasady:

ICK

t

= WKD

t

/ WKD

0

(1)

gdzie:

2

t = 1,2,3,...

– numer okresu (roku, kwartału, miesi ca)

WKD

t

=

ΣΣΣΣ

p

ti

q

0i

– warto ustalonego koszyka dóbr i usług mierzonego w

cenach p

ti

z okresu

badanego

t,

WKD

0

=

ΣΣΣΣ

p

0i

q

0i

– warto ustalonego koszyka dóbr i usług mierzonego w cenach

p

0i

z okresu

bazowego,

i = 1,2,3,...,m – numer dobra

Zakładamy, i okresem bazowym mo e by dowolny okres

t. Je li ICKt > 1 powiemy, e

koszty utrzymania w okresie

t w relacji do okresu bazowego wzrosły. W przypadku, gdy ICKt <1

mo emy mówi , i koszty utrzymania w okresie t w relacji do okresu bazowego zmalały.

Deflator produktu krajowego brutto definiowany jest jako stosunek nominalnego

produktu krajowego brutto do jego realnej warto ci. Je li PKB obejmuje

n składników (dóbr i usług

finalnych) wytworzonych w roku t w ilo ciach

y

ti

a których ceny jednostkowe wynosz

p

ti

, wówczas

nominalny produkt krajowy (

NY

t

) zdefiniujemy nast puj co:

NY

t

=

ΣΣΣΣ

p

ti

y

ti

(2)

Z kolei warto realn

PKB (Y

t

) wyznaczamy poprzez wprowadzenie do równania (2) cen

poszczególnych składników odnosz cych si do okresu bazowego. W tej sytuacji warto realna jest

równa:

Y

t

= ΣΣΣΣp

0i

y

ti

(3)

W rezultacie deflator PKB okre limy nast puj co:

ICY

t

= NY

t

/Y

t

(4)

W praktyce, celem wyznaczenia deflatora przyjmuje si , i okresem bazowym jest okres

poprzedni. W tych warunkach produkcj z danego okresu (

t) wyra a si w cenach z okresu

poprzedniego (

t-1). Tym samym produkcj w cenach ubiegłego okresu uznaje si za warto realn .

W rezultacie otrzymuje si zbiór indeksów ła cuchowych przypisanych poszczególnym latom. Na ich

podstawie okre li mo na indeks jednopodstawowy opisuj cy przeci tne zmiany cen cz ci

składowych PKB w relacji do wyró nionego okresu.

W wyniku porównania obu wyró nionych indeksów charakteryzuj cych inflacj w skali

makroekonomicznej stwierdzamy, i :

• ICKt jest indeksem typu Laspeyres’a, natomiast deflator PKB jest indeksem typu Paasche’go,

• ICKt ujmuje sob zmiany cen dóbr i usług konsumpcyjnych krajowych i importowanych,

natomiast deflator PKB obejmuje dobra i usługi finalne (w tym dobra inwestycyjne)

wyprodukowanych jedynie w kraju,

• ICKt okre la zmiany w poziomie kosztów utrzymania, natomiast deflator PKB jest syntetyczn

miar zmian w poziomie kosztów wytwarzania i utrzymania w skali całej gospodarki kraju.

3

Z powy szego wynika, i pomiar inflacji nie jest jednoznaczny. Z uwagi jednak na fakt, i

ostatecznym celem działalno ci gospodarczej jest zaspakajanie potrzeb konsumpcyjnych, powszechnie

inflacj ocenia si w oparciu o indeks cen dóbr i usług konsumpcyjnych.

W przypadku, gdy wska niki cen maj posta indeksów jednopodstawowych, na ich

podstawie okre li mo emy roczne (w okre lonych przypadkach kwartalne lub miesi czne) stopy

zmian cen. Je li dla wi kszej wygody indeks cen dóbr i usług konsumpcyjnych lub deflator PKB

okre limy za pomoc symbolu

P

t

, wówczas stop wzrostu cen zdefiniujemy nast puj co:

SWC

t

= [(P

t

– P

t-1

)/P

t-1

] 100% = [(P

t

/P

t-1

) –1] 100%

(5)

Na podstawie (5) powiemy jaki jest procentowy roczny, kwartalny lub miesi czny wzrost

poziomu cen. W tabeli 1 przedstawiono indeksy cen dóbr i usług konsumpcyjnych, deflator PKB oraz

obliczone na ich podstawie roczne stopy wzrostu cen.

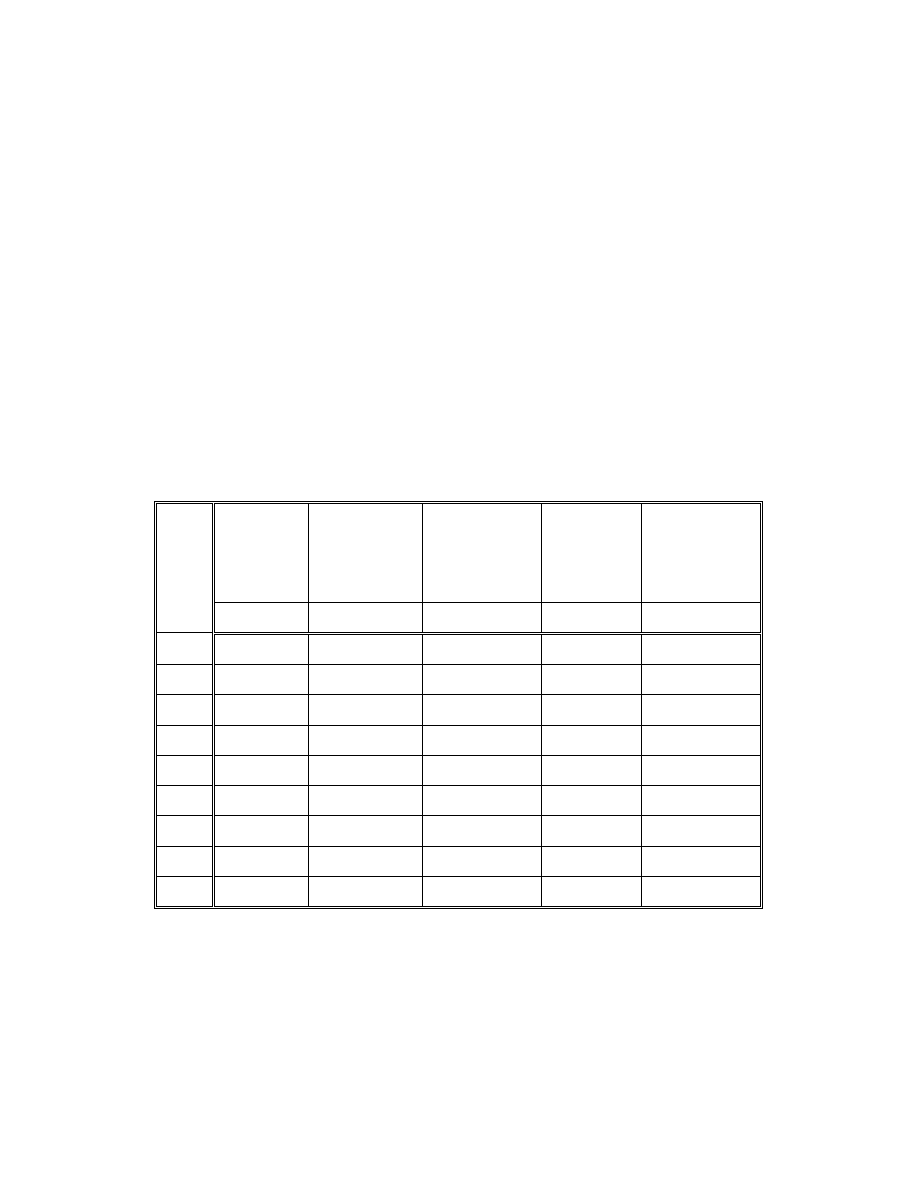

Tabela 1

Podstawowe wska niki roczne charakteryzujace inflacj w Polsce w latach 1990 - 1998

LATA

Deflator PKB

(1990=1,00)

Indeks cen dóbr

konsumpcyjnych

(1990=1,00)

Indeks cen dóbr

konsumpcyjnych

(1998=1,00)

Roczna stopa

wzrostu

deflatora PKB

w %

Roczna stopa

wzrostu cen dóbr

konsumpcyjnych

w %

ICY

t

ICK

t

ICK

t

SWCY

t

SWCK

t

1990r.

1,0000

1,0000

0,11662 ------- -------

1991r.

1,5523

1,7030

0,19861

55,23%

70,30%

1992r.

2,1505

2,4350

0,28398

38,54%

42,98%

1993r.

2,8085

3,2950

0,38427

30,60%

35,32%

1994r.

3,8352

4,3560

0,50801

36,55%

32,20%

1995r.

4,9078

5,5670

0,64924

27,97%

27,80%

1996r.

5,8253

6,6750

0,77846

18,69%

19,90%

1997r.

6,6436

7,6696

0,89446

14,05%

14,90%

1998r.

7,4311

8,5746

1,00000

11,85%

11,80%

ródło: Obliczenia własne na podstawie danych GUS

Wykorzystuj c dane zawarte w tabeli 1 powiemy, e na skutek zmian cen elementów składowych

produktu krajowego brutto jego warto mierzona w cenach bie cych w 1990 i wynosz ca 1 mln

złotych jest równowa na 7,4311 mln złotych tego produktu w 1998 roku. Oznacza to, e poziom cen

produktów finalnych wytwarzanych w gospodarce wzrósł o około 643%.

Podstawowym jednak

skutkiem inflacji jest spadek siły nabywczej pieni dza – jego deprecjacja. O skali utraty warto ci

4

przez pieni dz, a wi c o skali utraty jego siły nabywczej mo na odczyta informacje bezpo rednio z

indeksów cen dóbr i usług konsumpcyjnych. Na przykład traktuj c rok 1990 jako bazowy powiemy,

e 8 złotych 57 groszy z 1998 roku maj sił nabywcz jednej złotówki z 1990 roku. Z kolei

dokonuj c przekształce indeksu i przyjmuj c, i 1998 rok jest rokiem bazowym powiemy, e 1

złotówka z tego roku ma sił nabywcz około 11,7 groszy z roku 1990.

Analiza rocznych stóp wzrostu cen pozwala stwierdzi , i w rozpatrywanych latach inflacja

wykazywała tendencj malej c . Tego typu zjawisko nazywa si dezinflacj . Zauwa my, e w miar

obni ania si tempa wzrostu cen roczne stopy deflatora w coraz wi kszym stopniu upodabniaj si do

rocznych stóp wzrostu cen dóbr i usług konsumpcyjnych.

2. UWARUNKOWANIA INFLACJI W POLSCE

W OKRESIE 1993 KWARTAŁ I – 1998 KWARTAŁ IV

W literaturze ekonomicznej wyodr bnia si dwie podstawowe grupy przyczyn inflacji

. Do

pierwszej z nich zalicza si

przyczyny o charakterze popytowym. Mówi si wówczas o inflacji

ci gnionej przez popyt. Z kolei w drugiej grupie ujmuje si

przyczyny o charakterze kosztowym, co

okre la si mianem inflacji pchanej przez koszty (por.: [4]s.510-521, [5]s.208-214, [11]s.382-388]).

W ramach

pierwszej grupy przyczyn wymienia si :

• niewła ciw polityk fiskaln pa stwa,

• niewła ciw polityk monetarn .

O niewła ciwej polityce fiskalnej mówi si wtedy, gdy w jej wyniku nast puje wzrost popytu

globalnego przewy szaj cy potencjalne mo liwo ci gospodarki. W rezultacie gospodarka nie mog ca

sprosta nadmiernemu popytowi generuje wzrost poziomu cen. Z polityk nadmiernych wydatków

pa stwa generuj c inflacj zwykle idzie w parze ust pliwa polityka monetarna banku centralnego.

Rezultatem tego jest stosunkowo du a poda pieni dza. Dlatego zdaniem

monetarystów główn

przyczyn inflacji jest wi ksza dynamika wzrostu poda y pieni dza, ani eli dynamika wzrostu

realnego produktu krajowego. Zauwa my, e na gruncie teoretycznym o inflacji ci gnionej przez

popyt mo emy mówi , gdy w warunkach wolnorynkowych gospodarka zbli a si do poziomu pełnego

wykorzystania czynników, czyli do produktu potencjalnego.

Koncepcja inflacji kosztowej nie wymaga przyj cia zało e o pełnym wykorzystaniu

czynników. W jej ramach inflacja mo e mie miejsce nawet w przypadku du ego bezrobocia. W ród

przyczyn kosztowych warunkuj cych inflacj wyró ni nale y:

• polityk prowadzon przez zwi zki zawodowe,

• monopolizacj rynków, w tym głównie rynków produktów strategicznych (czynniki

energetyczne),

• wzrost cen surowców na rynkach wiatowych (czynnik egzogeniczny).

5

• wzrost podatków po rednich,

• nadmierny udział sektora pa stwowego w gospodarce,

• nadmierny protekcjonizm,

• szybki post p techniczny prowadz cy do przy pieszonych odpisów amortyzacyjnych.

O wpływie zwi zków zawodowych na inflacj mówimy wtedy, gdy s one wystarczaj co

silne, aby wymusi wzrost wynagrodze nie maj cy odzwierciedlenia w wydajno ci pracy. Rezultatem

tego b dzie wzrost kosztów prowadz cy do wzrostu przeci tnego poziomu cen. Przyczyn tego typu

post powania zwi zków upatrywa mo na w nierównomiernym rozwoju bran i gał zi

gospodarczych. W cz ci z tych bran lub gał zi na skutek post pu technicznego nast puje wzrost

wydajno ci, a tym samym wzrost wynagrodze . Prowadzi to do zró nicowa strukturalnych w

zakresie wynagrodze w skali kraju. Zwi zkowcy z bran w których nie obserwuje si wzrostu

wydajno ci, zmierza b d do wzrostu wynagrodze celem zachowania historycznie ukształtowanych

struktur płacowych. Je li skupieni s oni w bran ach o strategicznym znaczeniu dla gospodarki

wymusi mog korzystne dla siebie zmiany płacowe. Przyjrzyjmy si oszacowaniom dynamiki

wydajno ci pracy oraz wynagrodze nominalnych w górnictwie, przemy le przetwórczym, dostaw

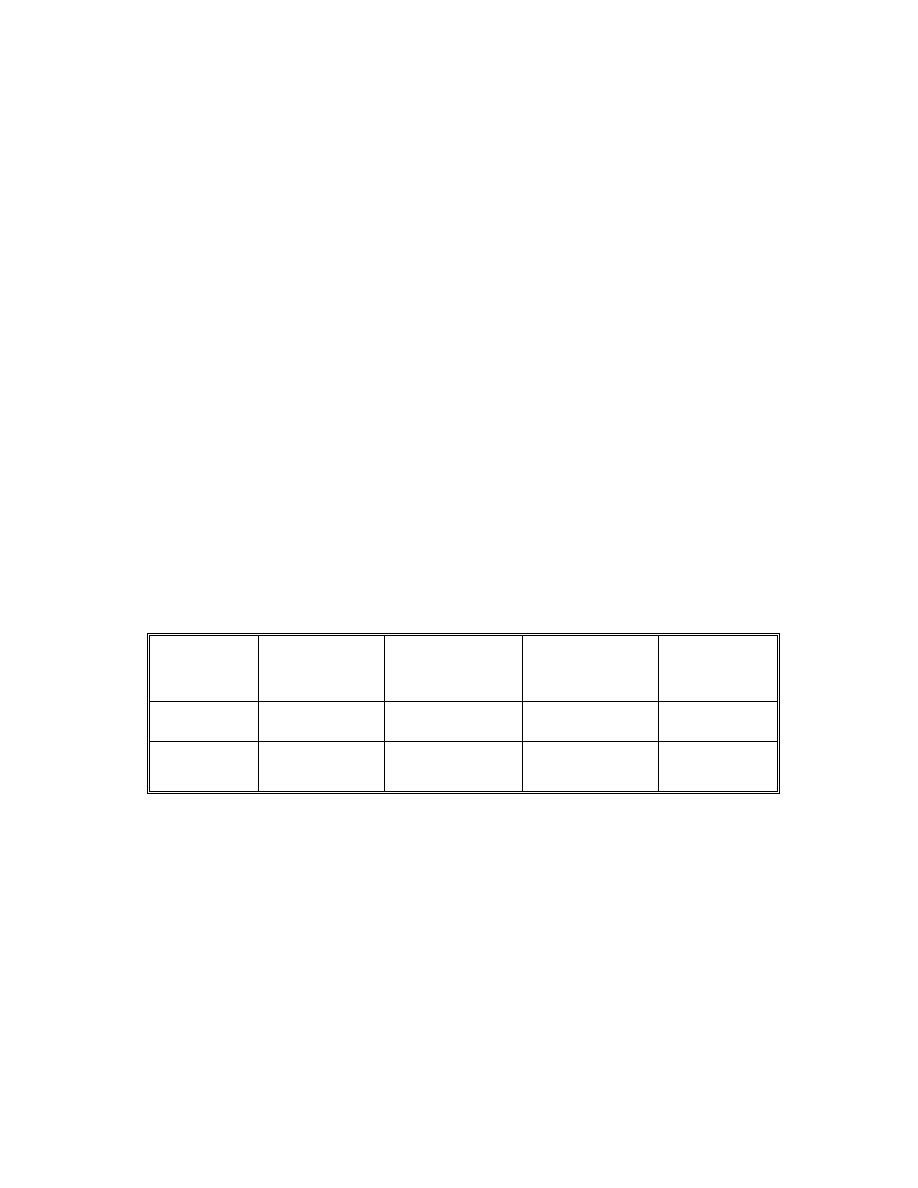

energii, gazu i wody oraz w budownictwie. Dane na ten temat ujmuje Tabela 2.

Tabela 2

Przeci tna roczna dynamika wzrostu wydajno ci pracy i wynagrodze nominalnych

w wybranych sekcjach gospodarczych

w Polsce w okresie 1993 kwartał I – 1998 kwartał IV

GÓRNICTWO I

KOPALNICTWO

PRZEMYSŁ

PRZETWÓRCZY

ZAOPATRZENIE

W ENERGI

ELEKTRYCZN ,

GAZ I WOD

PRODUKCJA

BUDOWLANO-

MONTA OWA

WYDAJNO

PRACY

3,71%

7,39%

-1,84%

14,02%

WYNAGRO-

DZENIA

NOMINALNE

27,78%

27,18%

25,39%

26,84%

ródło: oszacowanie własne na podstawie danych GUS

Analizuj c Tabel 2 stwierdzamy stosunkowo du rozpi to w dynamice wzrostu

wydajno ci. W przypadku sekcji zaopatrzenia w energi elektryczn , gaz i wod obserwujemy wr cz

spadek wydajno ci. Tymczasem dynamiki wzrostu wynagrodze nominalnych we wszystkich

wyró nionych sekcjach gospodarczych wykazywały stosunkowo małe zró nicowanie.

Bardzo istotna z punktu widzenia inflacji mo e by polityka protekcjonistyczna pa stwa

prowadzona na rzecz monopoli nie tylko pa stwowych, ale równie prywatnych. W warunkach

polskich polityce takiej sprzyja b dzie zbyt wolny proces prywatyzacji a w rezultacie nieczysto

reguł rz dz cych procesami gospodarczymi. W konsekwencji przedsi biorstwa zdobywaj c sobie

6

pozycje monopolistyczne (nie tylko w skali globalnej, ale równie lokalnej, np. elektrociepłownie)

przerzucaj wszelkiego rodzaju koszty w ceny produktów.

Zauwa my, e górnictwo w glowe, energetyka oraz ciepłownictwo w analizowanych latach

posiadały siln pozycj monopolistyczn . Skupione były w grupie przedsi biorstw

niesprywatyzowanych, co stanowiło doskonałe podło e do prowadzenia na ich rzecz polityki

protekcjonistycznej pa stwa. Opanowane były jednocze nie przez silne i rewindykacyjnie nastawione

zwi zki zawodowe, co potwierdzaj dane dotycz ce wydajno ci i wynagrodze przedstawione w

tabeli 2. Konsekwencj takiej sytuacji było podnoszenie poziomu wynagrodze . W warunkach

ustabilizowanej wydajno ci prowadziło to do wzrostu cen czynników energetycznych (energii

elektrycznej, gazu i ciepłej wody). Poniewa czynniki energetyczne s powszechnie zu ywanymi w

gospodarce produktami po rednimi, konsekwencj wzrostu ich cen był wzrost kosztów produkcji w

skali całej gospodarki. Nie mniej powszechnymi produktami po rednimi wykorzystywanymi w

procesach produkcji s paliwa. Na zmian ich cen wpływ maj ceny wiatowe ropy naftowej, kurs

złotówki, wiatowe ceny paliw a ponadto wysoko akcyzy oraz stawki celne decyduj ce o stopniu

konkurencyjno ci na rynku paliw. Zmiany tych elementów rzutuj na krajowe koszty produkcji. W

tabeli 3 zostały przedstawione indeksy cen paliw i smarów oraz indeksy cen dostaw energii

elektrycznej, gazu i wody na w okresie od I kwartału 1993 roku do IV kwartału 1998 roku.

Interesuj ce jest porównanie wyró nionych indeksów z indeksem cen dóbr i usług konsumpcyjnych.

Stwierdzamy, i w analizowanym okresie poziom przyrostu cen dostaw energii elektrycznej, gazu i

wody w przybli eniu był równy poziomowi cen dóbr konsumpcyjnych. W tym samym okresie

dynamika wzrostu cen paliw była wolniejsza.

3. ZAŁO ENIA DO KWARTALNEGO MODELU INFLACJI W POLSCE

W LATACH 1993 - 1998

Przed sformułowaniem ostatecznych zało e do ekonometrycznego modelu przyczynowo-

skutkowego opisuj cego proces inflacji w Polsce w ostatnich latach przeanalizujmy sytuacj

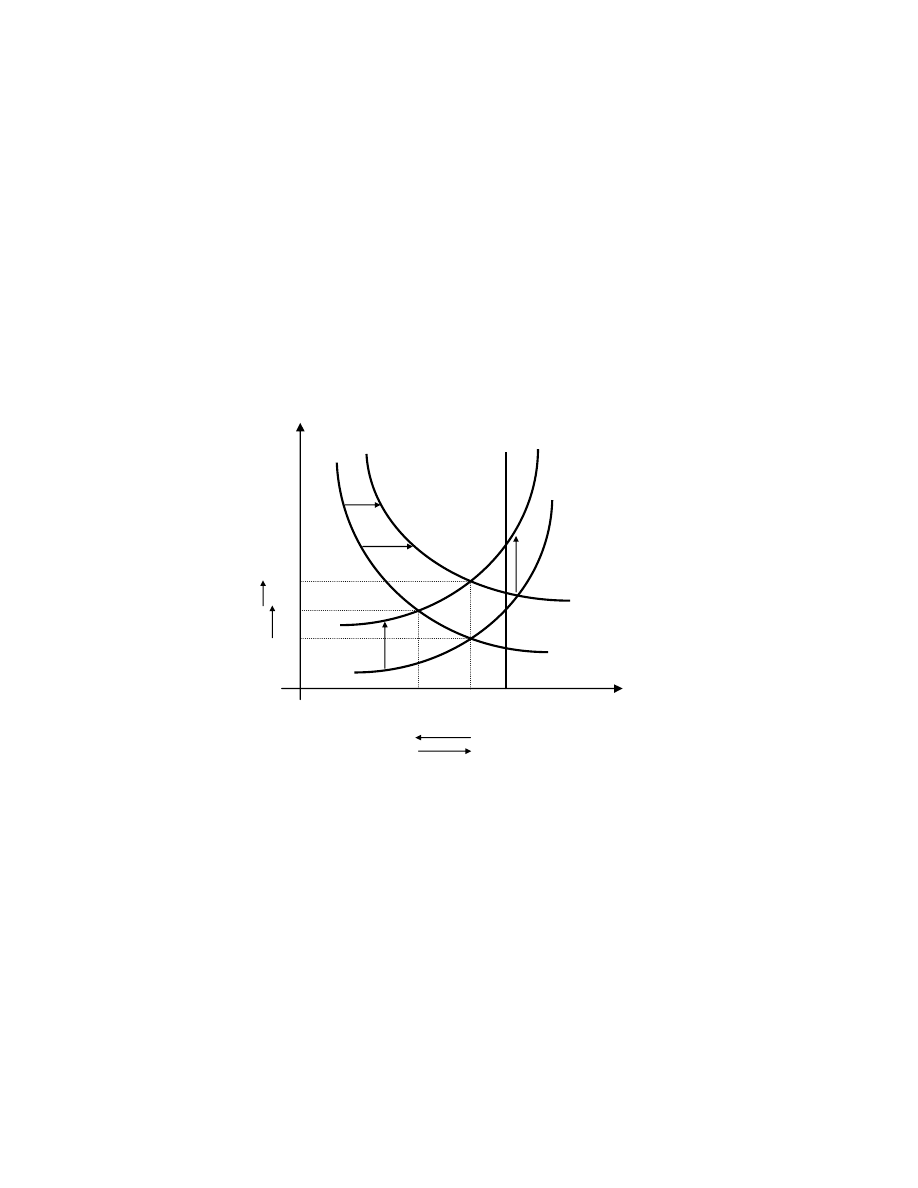

przedstawion na Rysunku 1.

Punktem wyj cia jest poło enie krzywych popytu globalnego SAD

1

i poda y globalnej SAS

1

.

Punkt przeci cia tych krzywych (A) wyznacza poziom cen P

A

oraz poziom produktu globalnego

zrównowa onego z popytem globalnym (Y

A

). Ró nica pomi dzy produktem potencjalnym Y

pot

a

produktem zrównowa onym okre lonym przez Y

A

wyznacza poziom bezrobocia. Na skutek zmian

czynników kosztowych takich jak:

7

• nieadekwatny wzgl dem wydajno ci wzrost wynagrodze w bran ach zaopatrzeniowych,

• wzrost cen czynników energetycznych,

• wzrost cen surowców na rynku wiatowym

nast puje przesuni cie krzywej poda y w gór na pozycj SAS

2

. Wyznacza to nowy punkt

równowagi B, co prowadzi do wy szego poziomu cen P

B

i jednoczesnego spadku produkcji

zrównowa onego z popytem globalnym do poziomu Y

B

. Sytuacja ta wywoływałaby wzrost

bezrobocia i jednoczesne ubo enie społecze stwa na skutek wzrostu cen i spadku dochodów.

Oznaczałoby to stagflacj . To z kolei groziłoby dekoniunktur gospodarcz i w konsekwencji

zahamowaniem nakładów inwestycyjnych. W rezultacie długookresowa funkcja poda y

reprezentowana tutaj przez lini produktu potencjalnego (Y

pot

) nie przesuwałaby si w praw stron .

Efekt popytowy

Efekt kosztowy

Zauwa my, e w praktyce wzrost poziomu cen prowadzi b dzie do waloryzacji wynagrodze

sfery bud etowej, rent i emerytur oraz ró nego rodzaju zasiłków. Zwi ksz si wi c wydatki pa stwa.

W sensie teoretycznym oznacza to przesuni cie krzywej popytu globalnego w kierunku pozycji SAD

2

.

Nowy punkt równowagi C znajduj cy si na przeci ciu krzywych SAS

2

i SAD

2

prowadzi do zmiany

poziomu cen oraz umo liwia przywrócenie wcze niejszego poziomu produkcji zrównowa onej. W

okre lonych warunkach ceny dodatkowo wzrosn do poziomu P

C

, natomiast produkcja zrównowa ona

przesunie si do Y

C

równej wcze niejszej pozycji Y

A

. Gdyby natomiast na skutek wzrostu wydatków

P LAS SAS

2

SAS

1

P

C

C

P

B

B SAD

2

P

A

A

SAD

1

Y

B

Y

A

Y

pot

Y

Y

C

Efekt kosztowy

Efekt popytowy

Rys. 1 Schemat wpływu czynników kosztowych oraz

popytowych na poziom cen (P) i poziom

zrównowa onego z popytem globalnym produktu

krajowego brutto (Y)

8

pa stwa nast piło przesuni cie krótkookresowej funkcji popytu w ten sposób, i Y

C

przewy szyłoby

Y

pot

wówczas popyt globalny przewy szyłby potencjalne mo liwo ci gospodarcze kraju. W takiej

sytuacji powstałaby gro ba niekontrolowanej inflacji maj cej ju charakter czysto popytowy. Jej

wynikiem byłoby zahamowanie wzrostu gospodarczego. Rozwi zaniem najlepszym jest uło enie si

punktu równowagi C w ten sposób, i Y

C

zajmie pozycje pomi dzy Y

A

i Y

pot

. Jak si wydaje

odpowiada to sytuacji Polski w latach 1994 -1997 w których obserwowali my wzrost gospodarczy w

warunkach wygasaj cej inflacji oraz malej cego bezrobocia. Nale y s dzi , i w 1998 roku na skutek

tak zwanej „polityki schładzania” i ograniczania wydatków pa stwa punkt równowagi C wyznaczył

poziom zrównowa onej produkcji Y

C

pomi dzy wielko ciami Y

B

i Y

A

. W rezultacie nast pił nieco

szybszy ni oczekiwano spadek wzrostu cen. Jednocze nie procesowi temu zacz ł towarzyszy wzrost

stopy bezrobocia i wolniejszy wzrost produktu krajowego brutto.

Przeprowadzona analiza upowa nia nas do postawienia hipotezy, i inflacja w Polsce w latach

1993-1998 miała charakter kosztowo-popytowy. Za pobudzaj ce j impulsy uzna mo na czynniki

kosztowe takie jak: poziom cen dostaw energii elektrycznej, gazu, ciepłej wody oraz poziom cen

paliw. Wywołany tym czynnikami wzrost kosztów w całej gospodarce prowadził do wzrostu ogólnego

poziomu cen. Konsekwencj impulsu kosztowego inflacji staje si potrzeba waloryzacji zasiłków,

emerytur oraz wynagrodze w sferze bud etowej. Przeprowadza si j w oparciu o oczekiwany

poziom inflacji. Zauwa my, e jednocze nie w wielu przedsi biorstwach produkcyjnych dokonuje si

indeksacji wynagrodze . Wszystko to prowadzi do wzrostu popytu globalnego i dodatkowego

przyrostu cen. Przyrost ten jest tym wi kszy im mniejsza jest ró nica pomi dzy popytem globalnym

zrównanym z produktem a produktem potencjalnym gospodarki. Sytuacja ta odpowiada

proponowanemu w literaturze ekonomicznej (por.: [1]s.516, [3]s.221-224, 498-502) formalnemu

zapisowi, który uogólniaj c i przystosowuj c do mo liwo ci weryfikacji empirycznej przedstawi

mo emy w nast puj cej postaci:

ππππ

t

= a ππππ

e(t)

+ b [(Y

t

– Y

pot

)/Y

pot

] + c Z

t

(6)

gdzie:

ππππ

e(t)

- wielko oczekiwanej inflacji w postaci ułamka w okresie t,

ππππ

t

= SWCt/100

- wielko rzeczywistej inflacji w postaci ułamka w okresie t,

[(Y

t

– Y

pot

)/Y

pot

]

- relacja produktu rzeczywistego zrównanego z popytem globalnym

do produktu potencjalnego,

Z

t

- poziom cen czynników kosztowych inflacji.

Przed ostatecznym sformułowaniem modelu maj cego posłu y opisowi przyczyn inflacji

zinterpretujmy wyró nione trzy człony w równaniu (6). Zauwa my, e wyra enie

aππππ

e(t)

pozwala

wyja ni efekty inercyjne inflacji. Je li oczekiwany na okres t poziom inflacji wzro nie, nale y si

liczy ze wzrostem inflacji w danym okresie. Oznacza to, i parametr a powinien by wi kszy od zera

9

i mniejszy od jedno ci. Przypadek, w którym parametr ten byłby wi kszy od jedno ci wskazywałby, i

pa stwo utraciło kontrol nad inflacj . Inflacja miałaby wówczas charakter czysto inercyjny o silnej

dynamice. W krótkim okresie nabrałaby ona charakteru hiperinflacji. W tej sytuacji pozostałe czynniki

uwzgl dnione w równaniu (6) utraciłyby znaczenie. W praktycznych rozwi zaniach modelowych

oczekiwany poziom inflacji ujmuje si za pomoc jego rzeczywistego poziomu z okresów

poprzednich (por: [3]s.500-507).

Drugi z członów równania (6) wskazuje na wpływ nadmiernego popytu globalnego na poziom

inflacji. Je li zrównowa ona z popytem globalnym produkcja jest mniejsza od produkcji potencjalnej

inflacja ma charakter wygasaj cy. Je li jest wi ksza od produktu potencjalnego ma charakter

narastaj cy. W tej sytuacji parametr

b powinien by wi kszy od zera. Rozwi zanie to ma charakter

czysto teoriopoznawczy. Przeło enie tego rozwi zania na j zyk praktyczny wymagałoby oszacowania

z jednej strony produktu potencjalnego a z drugiej strony popytu globalnego zrównowa onego z

produktem rzeczywistym. W praktyce badawczej dokona mo emy modyfikacji tej cz ci równania

(6). Zauwa my bowiem, e im bardziej gospodarka zbli a si ze stanami swojej równowagi do

produktu potencjalnego tym dro sze i jednocze nie mniej wydajne czynniki zaczynaj by przez ni

anga owane. W uj ciu modelowym oznacza to, e przybli aj c si do produktu potencjalnego

zmieniaj si proporcje mi dzy wydajno ci i wynagrodzeniami. Proporcje te zmieniaj si w ten

sposób, i w uj ciu modelowym w warunkach stało ci wydajno ci wzrost wynagrodze prowadzi

b dzie do wzrostu inflacji. Z drugiej strony w warunkach stało ci wynagrodze wzrost wydajno ci

wywoływa b dzie spadek inflacji. Zast puj c w równaniu (6) ró nic mi dzy popytem globalnym a

produktem potencjalnym dwiema zmiennymi jakimi s wydajno pracy i wynagrodzenia osi gamy

pierwotny cel zwi zany z uwzgl dnieniem wpływu czynników popytowych na inflacj .

Trzeci człon równania (6) wskazuj cy na wpływ czynników kosztowych na inflacj okre la

si cz sto mianem „szoków cenowych” (por.: [3]s.496-497]. W przypadku konstrukcji modelu

ekonometrycznego uwzgl dnienie tego członu wymaga wyspecyfikowania najistotniejszych dla

poziomu inflacji czynników. Dokonana tutaj analiza wskazała na potrzeb uwzgl dnienia takich

czynników inflacjogennych jak poziom cen dostaw energii elektrycznej, gazu i ciepłej wody oraz cen

paliw i smarów.

Powy sze wnioski zostały uwzgl dnione przy konstrukcji kwartalnego modelu

ekonometrycznego słu cego opisowi inflacji w Polsce w latach 1993 – 1994. Wst pnie postawiono

zbiór hipotez roboczych w my l których poziom inflacji mierzony indeksem cen dóbr i usług

konsumpcyjnych (ICK) jest:

• dodatnio uzale niony od wzrostu poziomu cen dostaw energii, gazu i wody,

• dodatnio uzale niony od wzrostu poziomu cen detalicznych paliw i smarów,

• ujemnie uzale niony od wzrostu produktywno ci pracy w przemy le,

• dodatnio uzale niony od wzrostu wynagrodze w przemy le.

10

Z uwagi na inercyjny charakter inflacji rozpatrywanemu modelowi nadano posta

dynamiczn . W trakcie prowadzonych bada stwierdzono, i dodatkowym czynnikiem maj cym

wpływ na inflacj jest skłonno do oszcz dzania. Najlepszym miernikiem tego czynnika okazały si

depozyty netto gospodarstw domowych. W rezultacie weryfikacji empirycznej poddano nast puj cy

model:

t

u

5

b

1

t

4

b

t

3

b

t

2

b

t

1

b

t

a

1

t

t

e

DN

WN

EF

ICPE

ICKP

ICK

A

ICK

⋅⋅⋅⋅

⋅⋅⋅⋅

⋅⋅⋅⋅

⋅⋅⋅⋅

⋅⋅⋅⋅

⋅⋅⋅⋅

⋅⋅⋅⋅

====

++++

−−−−

(7)

gdzie:

ICK

t

- indeks cen dóbr i usług konsumpcyjnych w okresie t,

ICKP

t

- indeks cen paliw i smarów w okresie t,

ICPE

t

-indeks cen dostaw energii elektrycznej, gazu i ciepłej wody w okresie t,

EF

t

- wydajno pracy w gospodarce narodowej w okresie t,

WN

t

- wynagrodzenia nominalne netto w gospodarce narodowej w okresie t,

DN

t+1

- depozyty nominalne netto gospodarstw domowych ujawnione w okresie t+1,

u

t

- składnik zakłócaj cy modelu.

Powy szy model charakteryzuje si stałymi elastyczno ciami poszczególnych czynników,

którymi s parametry wyst puj ce w postaci pot g. Z uwagi na dynamiczny charakter modelu na

podstawie parametrów definiujemy krótkookresowe oraz długookresowe efekty mno nikowe zmiany

indeksu cen dóbr i usług konsumpcyjnych. W rezultacie krótkookresowa elastyczno wpływu

czynnika i-tego jest równa:

E

s

i

= b

i

(8)

Na podstawie (8) powiemy, e w warunkach stało ci pozostałych zmiennych wzrost czynnika

i-tego o 1% w okresie t wywoła zmian

ICK w okresie t o b

i

%.

Elastyczno długookresowa definiowana jest nast puj co:

E

l

i

= b

i

/(1-a)

(9)

Na podstawie (9) powiemy, e w warunkach stało ci pozostałych zmiennych wzrost czynnika

i-tego o 1% w okresie t, prowadzi b dzie do ostatecznej (granicznej) zmiany poziomu cen

detalicznych o

[b

i

/(1-a)]%. Tak wi c elastyczno ta wskazuje na ostateczne efekty mno nikowe

zwi zane ze zmian czynnika i-tego, jaka nast piła w okresie t. Jest to wi c efekt jaki mo emy

odnotowa z chwil wyga ni cia oddziaływania impulsu inflacyjnego.

11

4. WYNIKI OSZACOWA I INTERPRETACJA KWARTALNEGO MODELU

INFLACJI W POLSCE W LATACH 1993 - 1998

Model (7) po obustronnym zlogarytmowaniu i sprowadzeniu do postaci zlinearyzowanej

oszacowano stosuj c metod najmniejszych kwadratów. Przy szacowaniu wykorzystano dane

statystyczne zawarte w tabeli 3. Nale y podkre li , i procedurze weryfikacyjnej poddano kilka jego

wersji. Zwi zane było to z ró nymi sposobami pomiaru wydajno ci pracy w gospodarce. Wydajno

t bowiem obliczono dziel c poziom produktu krajowego brutto przez liczb pracuj cych ocenion na

podstawie sprawozdawczo ci rejonowych urz dów pracy (wersja I), bada reprezentacyjnych BAEL

(wersja II) oraz bezpo rednich danych GUS dotycz cych przeci tnego zatrudnienia kwartalnego w

sektorze przedsi biorstw (wersja III). Ka da z oszacowanych wersji modelu potwierdzała wst pnie

postawione hipotezy robocze. Jednak wersja III, uwzgl dniaj ca wydajno pracy i wynagrodzenia w

sektorze przedsi biorstw, uznana została za najlepiej spełniaj ca wymogi statystyczne. Wynika to

prawdopodobnie z faktu, i przeci tne zatrudnienie w sektorze przedsi biorstw obejmuje osoby

pracuj ce w pełnym wymiarze godzin i osoby w niepełnym wymiarze po przeliczeniu ich na pełno

zatrudnionych. W dwu pierwszych wersjach podana jest natomiast ł czna liczba zatrudnionych bez

korekty zwi zanej z prac na niepełnym etacie. Wyniki oszacowa wersji III modelu przedstawiaj si

nast puj co:

t

1

t

)

33

,

4

(

t

)

45

,

8

(

t

)

98

.

6

(

t

)

86

,

5

(

t

)

11

,

3

(

1

t

)

19

,

7

(

)

8

.

6

(

t

uˆ

DN

ln

148

,

0

WN

ln

357

,

0

EF

ln

309

,

0

ICPE

ln

269

,

0

ICKP

ln

121

,

0

ICK

ln

488

,

0

53

,

1

ICK

ln

++++

−−−−

++++

−−−−

++++

++++

++++

−−−−

====

++++

−−−−

(10)

0052

,

0

ˆ

)

846

.

prob

(

194

,

0

DWh

,

078

,

2

DW

,

9998

,

0

R

2

±±±±

====

σσσσ

====

====

====

Zauwa my, e znajduj ce si pod ocenami parametrów strukturalnych modelu warto ci

statystyk t-Studenta s na tyle wysokie, i pozwalaj w ka dym przypadku odrzuci hipotez o

nieistotnym wpływie zmiennych obja niaj cych na zmienn obja nian z prawdopodobie stwem

wi kszym od 0,999. Mo emy si wi c myli w mniej ni 1 przypadku na 1000 oceniaj c kierunki

wpływu uwzgl dnionych czynników na poziom cen. Współczynnik determinacji wskazuje, e

zmienno teoretyczna zlinearyzowanej postaci modelu stanowi 99,98% jego zmienno ci empirycznej.

Warto ci obu statystyk autokorelacji z du ym prawdopodobie stwem wykluczaj mo liwo

wyst pienia silnego skorelowania w czasie czynników losowych. Wskazuje to, e pomini te zmienne

maj ce wpływ na poziom cen w okresie próbkowym wykazywały zmienno czysto losow lub nie

wykazywały adnej zmienno ci. Odchylenie standardowe wskazuje, e przeci tny udział ró nic

pomi dzy warto ciami empirycznymi i teoretycznymi w poziomie teoretycznym postaci pierwotnej

modelu stanowi około 0,5%.

12

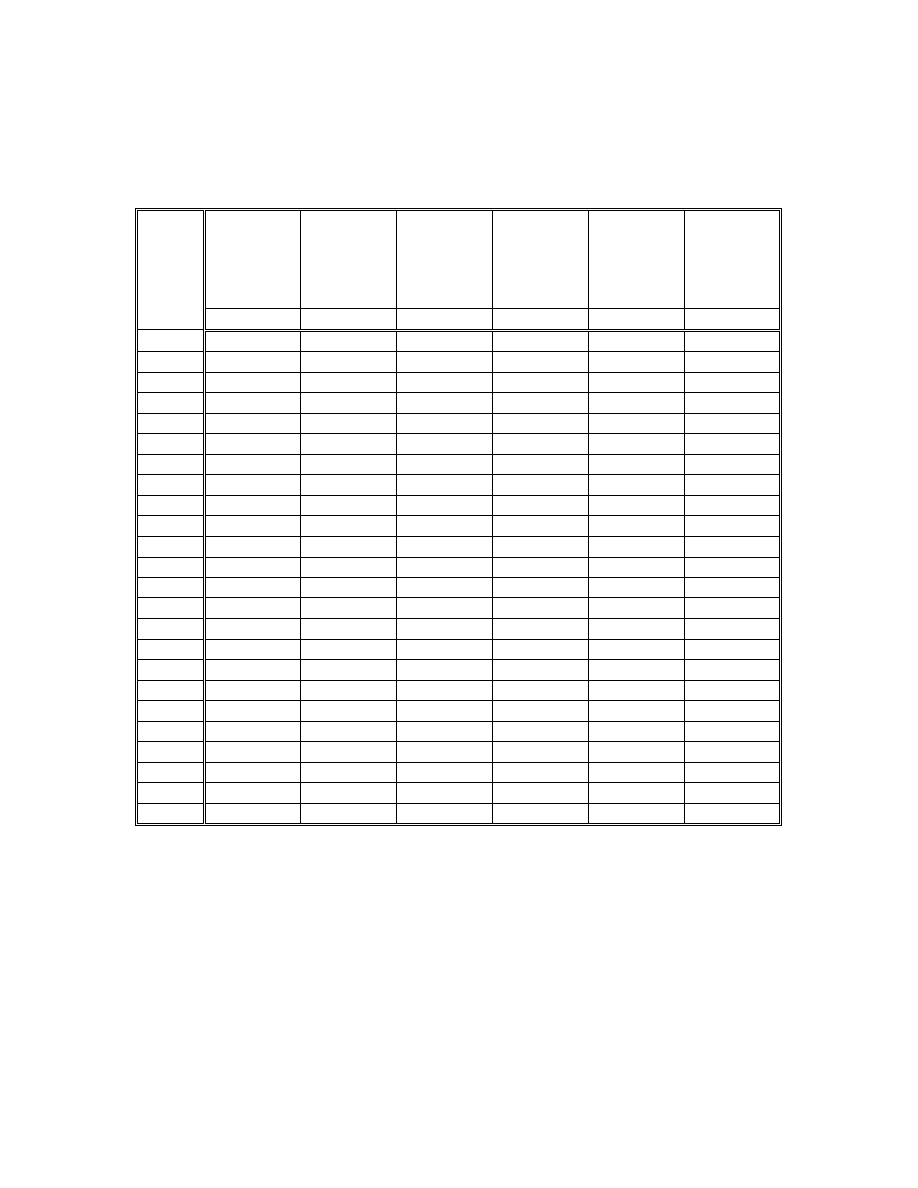

Tabela 3

Podstawowe indeksy charakteryzuj ce inflacj

w Polsce w okresie 1993 kw I –1998 kw.IV (1993 kw.I = 1,00)

OKRES

Indeks cen

dóbr

konsumpcyj-

nych

Indeks cen

paliw i smarów

Indeks cen

dostaw energii

elektrycznej,

gazu i wody

Indeks

wynagrodze

nominalnych

w sektorze

przedsi -

biorstw

indeks

wydajnosci

pracy

w sektorze

przedsi -

biorstw

Indeks

nominalnych

depozytów

netto

gospodarstw

domowych

ICK

ICKP

ICPE

IWN

IEF

IDN

1993Q1

1,0000

1,0000

1,0000

1,0000

1,0000

1,0000

1993Q2

1,0598

1,0815

1,1220

1,0704

1,0714

1,0877

1993Q3

1,1149

1,1110

1,2499

1,1161

1,1060

1,1808

1993Q4

1,2124

1,1790

1,2837

1,2841

1,1210

1,2806

1994Q1

1,3081

1,2226

1,3709

1,3415

1,0871

1,3468

1994Q2

1,3957

1,2613

1,4834

1,4645

1,1564

1,4425

1994Q3

1,4850

1,3657

1,6258

1,5278

1,1997

1,5553

1994Q4

1,6113

1,4221

1,7575

1,7872

1,2083

1,7257

1995Q1

1,7401

1,4235

1,8998

1,8072

1,1625

1,9204

1995Q2

1,8367

1,4258

1,9207

1,9875

1,2200

2,0143

1995Q3

1,8681

1,5025

2,0321

2,0323

1,2691

2,1683

1995Q4

1,9658

1,5787

2,0666

2,3106

1,2662

2,3392

1996Q1

2,0986

1,5787

2,2340

2,3237

1,2134

2,5724

1996Q2

2,2022

1,7852

2,2809

2,5167

1,3012

2,6682

1996Q3

2,2436

1,8334

2,2900

2,5881

1,3685

2,7509

1996Q4

2,3413

1,8803

2,3037

2,8953

1,3687

2,8769

1997Q1

2,4596

1,9332

2,5138

2,8759

1,2807

3,1214

1997Q2

2,5347

2,0294

2,5350

3,1011

1,3801

3,3364

1997Q3

2,5644

2,1171

2,5480

3,1995

1,4429

3,5236

1997Q4

2,6504

2,1846

2,5456

3,4978

1,4421

3,8188

1998Q1

2,8015

2,3091

2,7517

3,4683

1,3322

4,1211

1998Q2

2,8667

2,2741

2,7953

3,6652

1,4204

4,3128

1998Q3

2,8516

2,2891

2,8029

3,7417

1,4859

4,5378

1998Q4

2,8942

2,2938

2,8002

4,0341

1,4687

4,7928

ródło: Obliczenia własne na podstawie danych GUS

Zastanówmy si obecnie nad krótko i długookresowymi zmianami cen dóbr i usług

konsumpcyjnych wynikaj cych ze zmiany czynników uwzgl dnionych w oszacowanej wersji modelu

(10). Tak wi c powiemy, e w warunkach stało ci pozostałych zmiennych wzrost poziomu cen paliw i

smarów w danym kwartale o 1% prowadził do wzrostu przeci tnego poziomu cen dóbr i usług

konsumpcyjnych w tym samym kwartale o około 0,121%. Na skutek efektów mno nikowych przyrost

ten po dwóch kwartałach wynosił w przybli eniu 1,180%. W rezultacie jednoprocentowego wzrostu

cen paliw i smarów graniczny wzrost poziomu cen dóbr i usług konsumpcyjnych wynosił około

0,237%, co wylicza si na podstawie formuły (9). W przyblio eniu do wielko ci tej dochodzi si w

ci gu roku (czterech kwartałów).

13

W przypadku wzrostu poziomu cen dostaw energii elektrycznej, gazu i wody o 1% w danym

kwartale przeci tny przyrost cen dóbr i usług w tym samym kwartale wynosił około 0,269 %.

Prowadziło to do ostatecznego przyrostu cen dóbr i usług o około 0,525%

W kontek cie powy szych wyników interesuj ce wydaj si rezultaty zwi zane z członem

opisuj cym stron popytow inflacji. Zauwa my, e w warunkach stało ci pozostałych zmiennych (w

tym w warunkach stało ci wynagrodze ) wzrost wydajno ci pracy o 1% w danym kwartale prowadził

do spadku poziomu inflacji w tym samym kwartale o około 0,309%. W długim okresie zapewniałoby

to przeci tny spadek inflacji o koło 0,604%. Z drugiej strony wzrost wynagrodze (w warunkach

stało ci pozostałych zmiennych, w tym stało ci wydajno ci pracy) o 1% w danym kwartale prowadził

do przeci tnego przyrostu przeci tnego poziomu cen w tym samym kwartale o około 0,357%. Efekt

długookresowy tych zmian wynosił około 0,697%. Analizuj c powy sze wyniki nale y stwierdzi , e

aby zneutralizowa wpływ wynagrodze na poziom inflacji jednoprocentowemu przyrostowi

wydajno ci w sektorze przedsi biorstw powinien towarzyszy przyrost wynagrodze nie wy szy

ani eli 0,864%. Zwi zane jest to z utrzymaniem si dotychczasowych proporcji pomi dzy

wynagrodzeniami i wydajno ci w sektorze przedsi biorstw z wydajno ci i wynagrodzeniami w skali

całej gospodarki.

Interesuj ca wydaje si interpretacja dotycz ca wpływu skłonno ci do oszcz dzania na

poziom inflacji. Realnym wyrazem tej skłonno ci w modelu była warto netto depozytów

gospodarstw domowych. W trakcie procedury weryfikacyjnej stwierdzono, i w sensie statystycznym

lepsze rezultaty osi gano w warunkach, gdy zmienna ta odnosiła si do okresu nast pnego (t+1)

zamiast do okresu danego (t). Wydaje si , e przyczyn tego jest fakt, i rzeczywista skłonno do

oszcz dzania z danego okresu ujawnia si w postaci oficjalnie odnotowanych oszcz dno ci

bankowych w okresie nast pnym. Wykorzystuj c oszacowan wersj modelu powiemy, e w

warunkach stało ci pozostałych zmiennych wzrost oszcz dno ci netto gospodarstw domowych o 1% -

ujawniony w okresie (t+1) - prowadził do spadku poziomu inflacji w okresie t o około 0,148%. W

długim okresie wywoływało to spadek inflacji o około 0,29%. W tym kontek cie warto zauwa y , e

hipotetycznemu jednoprocentowemu wzrostowi wydajno ci i jednoczesnemu jednoprocentowemu

wzrostowi oszcz dno ci netto mógłby towarzyszy przyrost wynagrodze rz du 1,23% przy którym

inflacja byłaby zneutralizowana. Takie wnioski formułowa mo na odnosz c je do warunków polityki

fiskalnej i monetarnej prowadzonej w latach 1993-1998.

5. UWAGI KO COWE

Z przeprowadzonej analizy wynika, i inflacja w Polsce w latach 1993-1998 miała charakter

kosztowo-popytowy. Potwierdzona została hipoteza o istotnym dodatnim wpływie na inflacje takich

czynników kosztowych jak ceny paliw i smarów oraz ceny dostaw energii elektrycznej, gazu i wody.

Stwierdzono ponadto, i wzrost wydajno ci prowadził do spadku inflacji. Natomiast wzrost

14

wynagrodze wywoływał wzrost przeci tnego poziomu cen w gospodarce. Czynnikiem koryguj cym

wpływ wydajno ci i wynagrodze na inflacj była skłonno do oszcz dzania wyra ona przez

wielko depozytów netto gospodarstw domowych. Wzrost tych depozytów wpływał ujemnie na

ogólny poziom cen. Dynamika zmian oraz wzajemne proporcje wyró nionych czynników w latach

1993-1998 sprzyjały spadkowi poziomu inflacji. Aby utrzyma obserwowan w tych latach

wygasaj ca tendencje inflacji pa stwo powinno przeciwdziała czynnikom sprzyjaj cym

wyst powaniu impulsów kosztowych. Wymaga to jednak b dzie przy pieszenia procesów

prywatyzacji, przeciwdziałania praktykom monopolistycznym oraz ograniczenia protekcjonizmu.

Tego typu działania sprzyja b d eliminacji nieczysto ci reguł rz dz cych procesami gospodarczymi

i tym samym ogranicz podło e na którym wyrasta siła niektórych centrali zwi zków zawodowych

działaj cych aktualnie głównie w du ych, niesprywatyzowanych dotychczas przedsi biorstwach.

BIBLIOGRAFIA

[1] Dornbusch R., Fischer S., Sparks G.R.: Macroeconomics, Third Canadian Edition,

McGraw-Hill Ryerson Limited, Toronto 1989

[2] Goldberger A.S.:Teoria Ekonometrii, PWN, Warszawa 1972

[3] Hall R. E., Taylor J.B.: Makroekonomia - teoria, funkcjonowanie i polityka, PWN,

Warszawa 1995

[4] Hardwick P., Khan B.: Langmead J. An Introduction to Modern Economics, Longman,

London and New York 1994

[5] Nasiłowski M.: System rynkowy, Podstawy mikro i makroekonomii, Wydawnictwo Key

Text, Warszawa 1993

[6] Ossowski J. : Własno ci interpretacyjne składnika zakłócaj cego w modelu

multyplikatywnym, Przegl d Statystyczny, nr 2, 1989, s.131-142.

[7] Ossowski J. Cz.: Dynamika bezrobocia a dynamika produkcji sprzedanej polskiego

przemysłu, w „Dynamiczne Modele Ekonometryczne”, Instytut Wydawniczy Gravis,

Toru 1995, s. 31-42.

[8] Ossowski J.Cz.: Sezonowo w modelach dynamicznych - problemy interpretacyjne,

15

w „Dynamiczne modele ekonometryczne”, Katedra Ekonometrii i Statystyki,

Uniwersytet M.Kopernika, Toru 1997, s.51-56

[9] Ossowski J.Cz.: Produktywno pracy a wynagrodzenia w polskim przemy le w latach

1993-1997, Gospodarka w praktyce i teorii, Nr 1 1997, s. 45-51.

[10] Stewart M.B., Wallis K.F : Introductory Econometrics, Basil Blackwel Oxford, 1981

[11] Theil H.: Zasady ekonometrii, PWN, Warszawa 1984.

[12] Biuletyny statystyczne GUS z lat 1993-1999, GUS, Warszawa

[13] Poland Quarterly Statistics z lat 1995-1999, GUS, Warszawa.

[14] Rocznik statystyczny 1997, GUS, Warszawa 1998

Wyszukiwarka

Podobne podstrony:

Najlepsza analiza przyczyn i skutków smoleńskiej masakry

Analiza przyczyn i skutków wad

20030831192101, FMEA czyli analiza przyczyn i skutków wad, oraz jej odmiana FMECEA, stały się narzęd

Analiza przyczyn i skutków wad FMEA O4HEKNGJ4NSUVL5UCECSO4I7JWL5SKXVOCRSQXI

Wykorzystanie metody analizy przyczyn i skutków WAD (FMEA) do oceny ryzyka ekologicznego w regulowan

J Ossowski Przyczynowo skutkowa analiza obrotów handlu zagranicznego Polski

J Ossowski Przyczynowo skutkowa analiza poziomu płac w Polsce w latach 1994 2004

J Ossowski Problemy specyfikacji i estymacji przyczynowo skutkowego modelu płac

Analiza przyczyn oraz ocena skutków przestępczości narkotykowej i kryminalnej

J Ossowski Pomiar i interpretacja efektów sezonowych w przyczynowo skutkowych modelach dynamicznych

ANALIZA PRZYCZYN WYBUCHU WYBRANEJ WOJNY NA 3 POZIOMACH

J Ossowski Analiza czynnikow ujecie kwartale id 221447

Ossowski Analiza pojęcia ojczyzny

Charakterystyka metodologii analizy przyczyn wojen

więcej podobnych podstron