1

Jerzy Czesław Ossowski

Katedra Ekonomii i Zarz dzania Przedsi biorstwem

Wydział Zarz dzania i Ekonomii

Politechnika Gda ska

VIII Seminarium Naukowe Katedry Ekonomii i Zarz dzania Przedsi biorstwem Politechniki Gda skiej

nt.: „GOSPODARKA POLSKI W OKRESIE TRANSFORMACJI”,

Gda sk-Sobieszewo, 18-21 wrzesie 2003 r.

ANALIZA CZYNNIKOWA KURSU DOLARA

NA POLSKIM RYNKU WALUTOWYM – UJ CIE KWARTALNE

1. Wprowadzenie

W latach dziewi dziesi tych na polskim rynku walutowym obowi zywał mechanizm

ograniczaj cy swobod w kształtowaniu si kursu walut. Ograniczenie to polegało na

1

:

• centralnie ustalanym miesi cznym tempie dewaluacji krocz cej złotego wzgl dem

najwa niejszych walut europejskich i dolara ameryka skiego,

• centralnie okre lonym przez rz d przedziale waha kursów walut wokół kursu centralnego

złotówki.

W literaturze przedmiotu podkre la si , i do kwietnia 2000 roku, czyli do momentu, kiedy

mechanizm koryguj cy kurs walut na rynku polskim został zniesiony, bank centralny zajmował

pozycj pilnego, ale jednocze nie biernego obserwatora. Na rynku walutowym interweniował

bezpo rednio zaledwie jeden raz. Miało to miejsce w sierpniu 1998 roku, czyli w okresie tzw. kryzysu

rosyjskiego. Interwencja ta polegała na zasileniu rynku pieni nego cz ci rezerw walutowych.

Mimo i kwota walut skierowana na rynek nie przekroczyła 5% warto ci zgromadzonych rezerw, kurs

walut wzgl dem złotówki w krótkim okresie ustabilizował si . Warto zauwa y , e obowi zuj ce

ograniczenia na polskim rynku walutowym wynikały głównie z obserwowanego w latach

dziewi dziesi tych wysokiego poziomu inflacji. Z przeprowadzonych analiz wynika bowiem, i

roczne stopy zało onej przez bank centralny dewaluacji krocz cej były silnie skorelowane z

obserwowanymi rocznymi stopami dewaluacji. Z kolei roczne stopy kursu dolara charakteryzowały

si długookresowymi wahaniami cyklicznymi wokół stóp inflacji i dewaluacji

2

. Wskazywałoby to na

maksymalnie biern postaw banku centralnego na rynku polskim. W rezultacie postawi mo na

hipotez w my l której:

kurs walut obcych na rynku polskim kształtował si pod wpływem

1

Por.: Ossowski J.Cz.: Ekonometryczna analiza kursu dolara w Polsce w latach 1993-2000, w: Gospodarka

Polski w okresie transformacji, red. naukowa Dominiak P., Wydawnictwo Wydziału Zarz dzania i Ekonomii,

Politechnika Gda ska, Gda sk 2000, s. 93-98.

2

Por.: Ossowski J.Cz.: Ekonometryczna analiza kursu dolara w Polsce w latach 1993-2000, w: Gospodarka

Polski w okresie transformacji, red. naukowa Dominiak P., Wydawnictwo Wydziału Zarz dzania i Ekonomii,

Politechnika Gda ska, Gda sk 2000, s. 93-98

2

ró nego rodzaju czynników popytowo-poda owych na długo przed zniesieniem mechanizmu

koryguj cego kurs walut w Polsce. W wietle tak postawionej hipotezy udzieli nale y odpowiedzi

na nast puj ce pytania:

• jakie czynniki popytowo-poda owe kształtowały kursy walut na rynku polskim?

• czy i od kiedy wyró nione czynniki popytowo-poda owe uznane mog by za decyduj ce o

poziomie kursu walut?

Odpowied na pierwsze z pyta sformułowana winna by na gruncie teoretycznym. Tym samym

wyprowadzone wnioski mog mie jedynie charakter aprioryczny. Z kolei odpowied na pytanie

drugie słu y ma konkretyzacji i weryfikacji wcze niej sformułowanych wniosków. Wymaga to

przeprowadzenia analizy empirycznej materiału statystycznego przy zastosowaniu odpowiednich

procedur statystyczno-ekonometrycznych.

Przed sformułowaniem wniosków o charakterze apriorycznym zauwa my, e walutowy rynek

polski jest rynkiem wtórnym w stosunku do walutowego rynku wiatowego. Tym samym wzajemne

relacje kursów walut, ukształtowane na rynku wiatowym, ze znacznym przybli eniem przenosz si

na rynek krajowy. W tej sytuacji celem zweryfikowania postawionej hipotezy i udzielenia odpowiedzi

na zwi zane z ni pytania, korzystnym wydaje si skoncentrowanie uwagi na kluczowej walucie

wiatowej, jak jest dolar ameryka ski.

2. Popyt i poda na rynku dolarów a kurs równowagi rynkowej

Udzielenie odpowiedzi na pytanie dotycz ce rodzaju czynników i sposobu ich wpływania na

kurs dolara wymaga w pierwszej kolejno ci wyja nienia poj dotycz cych popytu i poda y oraz

ustalenia zbioru czynników popytowo-poda owych na rynku walutowym.

Popyt na dolary jest to

ekonomicznie uzasadnione zapotrzebowanie na t walut zgłoszone przez potencjalnych

nabywców. O wielko ci popytu na dolary (QMF

D

) mierzonego ilo ci dolarów w danym okresie

decyduje z jednej strony kurs dolara w danym okresie, czyli jego cena rynkowa (

ε), a z drugiej strony

zbiór czynników pozacenowych (pozakursowych). Popyt na dolary zgłaszany jest mi dzy innymi

przez nast puj ce podmioty gospodarcze:

• importerów dóbr rzeczowych i usług (głównie z rynków dolarowych),

• cz osób wyje d aj cych za granic w celach turystycznych i słu bowych,

• osoby prywatne i instytucje inwestuj ce w waluty obce w celach spekulacyjnych lub w celach

zmniejszaj cych ryzyko inwestowania na rynkach finansowych,

• zagranicznych inwestorów dolarowych na rynku polskim, realizuj cych osi gni te zyski lub

inwestorów dolarowych, wycofuj cych si z rynku polskiego.

Dla wyró nionych powy ej podmiotów gospodarczych dolar jest dobrem ekonomicznym.

Zapotrzebowanie na niego, przy innych niezmienionych warunkach, uzale nione jest od jego ceny.

Je li przy innych niezmienionych warunkach kurs dolara wzro nie, wówczas:

• ceny dóbr rzeczowych i usług importowanych z rynków dolarowych wzrastaj , co wywołuje

spadek popytu na dobra importowane z tych rynków,

• koszty wyjazdów do strefy dolarowej wzrastaj , co zmniejsza popyt na tego typu usługi,

• inwestowanie w dolary staje si mniej opłacalne ani eli w inne waluty oraz inne aktywa

finansowe, dla których dolar jest dobrem substytucyjnym.

W rezultacie powy szego popyt na dolary maleje. Obecnie powiemy:

ceteris paribus, wzrost kursu

dolara prowadzi do spadku popytu na dolary. W tej sytuacji jednoczynnikow funkcj popytu na

dolary zapiszemy nast puj co:

)

(

QMF

QMF

D

D

εεεε

====

,

(1a)

gdzie:

0

QMF <<<<

εεεε

∆∆∆∆

∆∆∆∆

(2a)

Dla wi kszej wygody popyt na dolary, podobnie jak popyt na innego rodzaju dobra ekonomiczne,

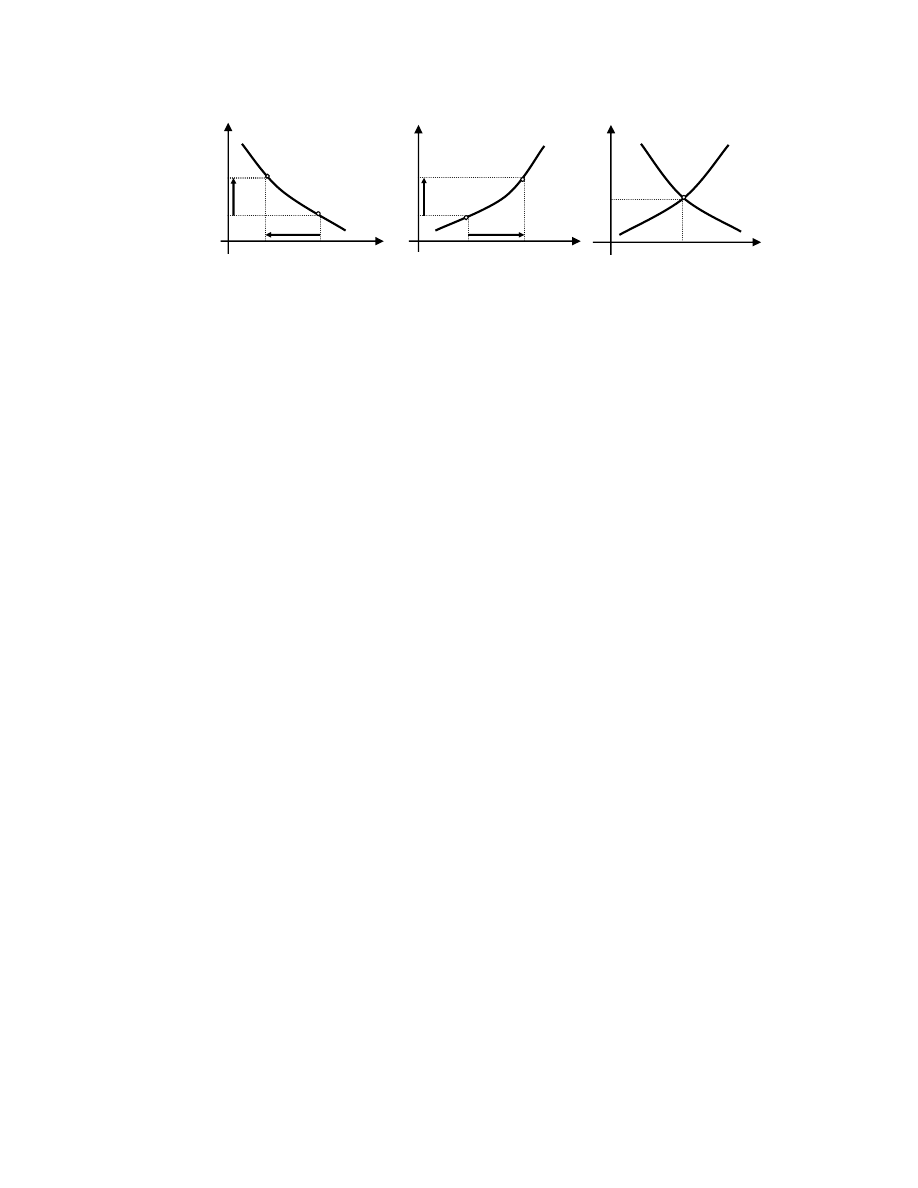

przedstawia si w postaci cenowej krzywej popytu.

Krzywa popytu na dolary jest obrazem

graficznym przedstawiaj cym ilo dolarów, jak nabywcy chc i s w stanie kupi w danym

okresie przy ró nych poziomach kursu (ceny) dolara. Tradycyjnie krzywa popytu ujmowana jest w

3

postaci obrazu graficznego b d cego odwzorowaniem odwrotnej jednoczynnikowej funkcji popytu,

tzn. funkcji o postaci:

)

QMF

(

D

D

εεεε

====

εεεε

,

(3a)

gdzie:

0

QMF

<<<<

∆∆∆∆

εεεε

∆∆∆∆

.

(4a)

W rezultacie, celem graficznego odwzorowania cenowej krzywej popytu, na osi rz dnych odkłada si

kurs waluty (

ε) a na osi odci tych ilo waluty zagranicznej (QMF). Przedstawiono to na Rys. 1A.

Na rynku walutowym popyt na dolary równowa ony jest ich poda .

Poda dolarów jest to

ekonomicznie uzasadniona oferta ich sprzeda y. O wielko ci poda y dolarów (QMF

S

) w danym

okresie decyduje z jednej strony kurs dolara w danym okresie (

ε), a z drugiej strony zbiór czynników

pozacenowych. Poda dolarów zgłaszana jest mi dzy innymi przez:

• eksporterów dóbr rzeczowych i usług na rynki zagraniczne (głównie na rynki dolarowe),

• cz osób przyje d aj cych z zagranicy do kraju w celach słu bowych lub turystycznych,

• osoby prywatne i instytucje inwestuj ce w waluty obce w celach spekulacyjnych lub w celach

zmniejszaj cych ryzyko inwestowania na rynkach finansowych,

• zagranicznych inwestorów (głównie ze strefy dolarowej) decyduj cych si miedzy innymi na

inwestycje w sfer realn gospodarki (budowa przedsi biorstw, zakup przedsi biorstw, ziemi,

itp.) lub na inwestycje w sferze finansowej, jak zakup bonów skarbowych lub obligacji.

Je li przy innych niezmienionych warunkach kurs dolara wzro nie, wówczas:

• dobra ekonomiczne wytwarzane w kraju staj si ta sze za granic i wzrasta ich eksport,

• krajowe usługi turystyczne staj si ta sze dla obcokrajowców ze strefy dolarowej i wzrasta

zainteresowanie obcokrajowców przyjazdem do Polski,

• inwestorzy spekulacyjni mog zrealizowa zyski nadzwyczajne sprzedaj c dolary po wy szej

cenie, tym samym wzrasta ich gotowo do sprzeda y dolarów,

• za t sam ilo dolarów, co przed wzrostem kursu, mo na naby w Polsce wi ksz ilo

realnych i finansowych dóbr kapitałowych i w rezultacie wzrasta zainteresowanie

inwestowaniem w Polsce.

W rezultacie powy szych zmian poda dolarów ro nie, tym samym powiemy:

ceteris paribus, wzrost

kursu dolara prowadzi do wzrostu poda y dolarów. W tej sytuacji jednoczynnikow funkcj

poda y dolarów zapiszemy nast puj co:

)

(

QMF

QMF

S

S

εεεε

====

,

(1b)

gdzie:

0

QMF >>>>

εεεε

∆∆∆∆

∆∆∆∆

(2b)

Analogicznie, jak w przypadku popytu, poda dolarów bardzo cz sto przedstawia si w postaci

cenowej krzywej poda y.

Krzywa poda y dolarów jest obrazem graficznym przedstawiaj cym

ilo dolarów, jak ich dysponenci chc i s w stanie sprzeda w danym okresie przy ró nych

poziomach kursu (ceny) dolara. Krzywa poda y ujmowana jest w postaci obrazu graficznego

b d cego odwzorowaniem odwrotnej jednoczynnikowej funkcji poda y, tzn. funkcji o postaci:

)

QMF

(

S

S

εεεε

====

εεεε

,

(3b)

gdzie:

0

QMF

>>>>

∆∆∆∆

εεεε

∆∆∆∆

.

(4b)

4

Podobnie jak w przypadku popytu, odwzorowuj c graficznie cenow krzyw poda y, na osi rz dnych

odkłada si poziom kursu waluty (

ε) a na osi odci tych ilo waluty zagranicznej (QMF), tak jak

przedstawiono to na Rys. 1B.

Kurs dolara, przy którym nast puje zrównowa enie popytu na dolary z poda dolarów,

nazwiemy kursem równowagi rynkowej (εεεε

E

). Przy zało eniu, e pozostałe czynniki s stałe,

wyznaczamy go poprzez zrównanie jednoczynnikowej funkcji popytu (1) z jednoczynnikow funkcja

poda y (3), tzn.:

)

(

QMF

)

(

QMF

E

S

E

D

εεεε

====

εεεε

(5)

W uj ciu graficznym kurs równowagi rynkowej dolara wyznaczony jest przez punkt E powstały w

miejscu przeci cia si cenowej krzywej popytu z cenow krzyw poda y. Sytuacj t przedstawiono

na Rys. 1C.

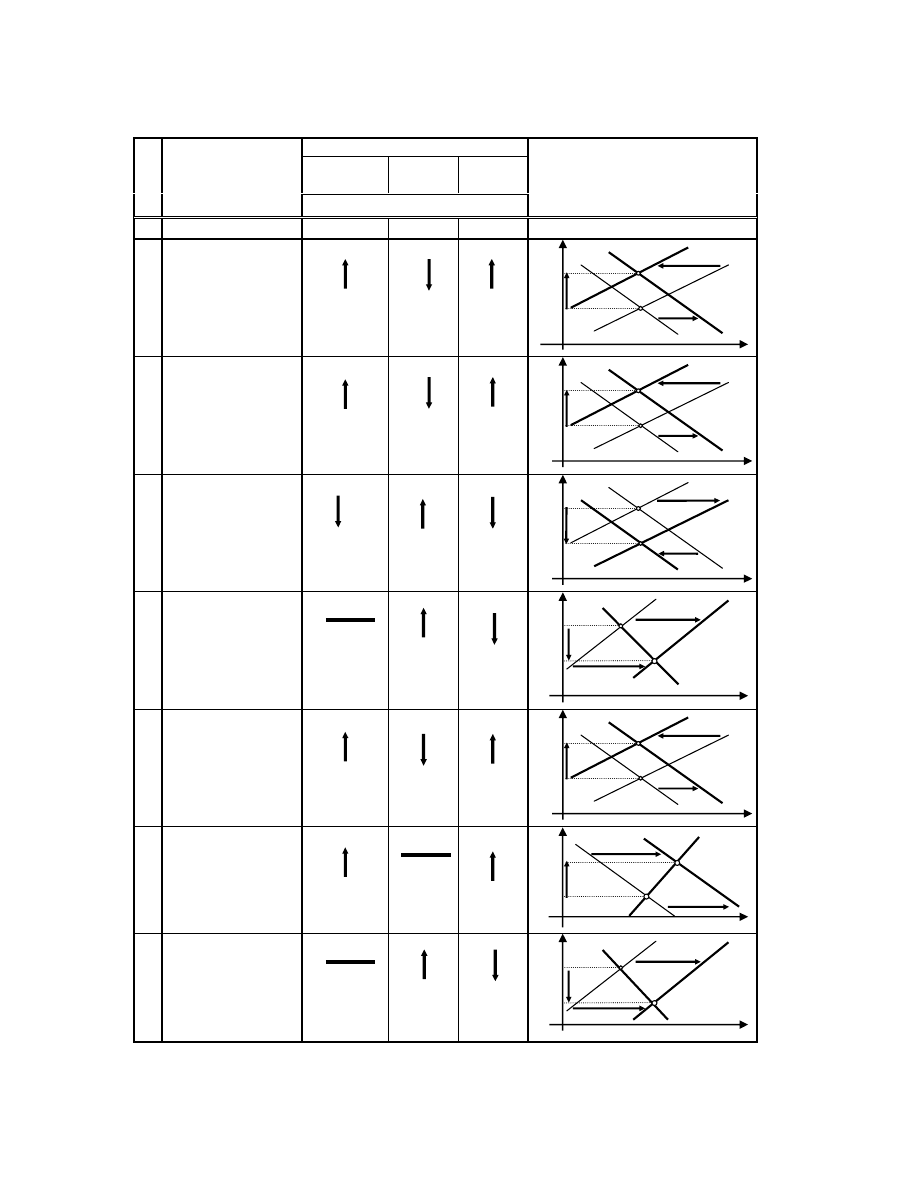

3. Wieloczynnikowy model kursu dolara

Obok kursu dolara do najistotniejszych czynników kształtuj cych popyt na dolary oraz poda

dolarów zaliczy nale y:

1)

kurs dolara na rynku mi dzynarodowym

(εεεεw),

2)

poziom cen w Polsce

(pd),

3)

poziom cen w USA

(pf),

4)

stopy procentowe w Polsce

(id),

5)

stopy procentowe w USA

(if),

6)

aktywno gospodarcz kraju mierzon poziomem produktu krajowego brutto

(y),

7)

aktywno kraju w eksporcie

(ex).

Rozwa my ka dy z wyró nionych czynników okre laj c jego wpływ na popyt i poda

dolarów, a tym samym wpływ tych czynników na kurs równowagi rynkowej dolara. Dla wi kszej

czytelno ci prowadzonych rozwa a proces wnioskowania wzbogacono o metody graficzne, co

przedstawiono w Tabeli 1.

Ad 1.

Wzrost kursu dolara na rynku mi dzynarodowym spowoduje, e krajowi

dysponenci dolarów b d mogli w nowych warunkach, na niedolarowych rynkach wiatowych, za t

sam kwot dolarów nabywa wi ksz ilo dóbr rzeczowych, usług oraz instrumentów finansowych.

Ponadto wzrost kursu (ceny) dolara na rynku wiatowym powoduje, e dolar w relacji do innych walut

zyskuj c na warto ci, staje si bardziej po danym rodkiem tezauryzacji. Tym samym na rynku

krajowym zwi ksza si gotowo do zakupu dolarów i jednoczesny spadek zainteresowania ich

sprzeda . Oznacza to, e

w warunkach stało ci pozostałych czynników wzrost kursu dolara na

rynku wiatowym z poziomu εεεεw

0

do poziomu εεεεw

1

wywołuje na rynku krajowym wzrost popytu

na dolary i jednoczesny spadek poda y dolarów, czego graficznym wyrazem jest jednoczesne

przesuni cie krzywej popytu w praw stron z pozycji D

0

do pozycji D

1

oraz krzywej poda y w

lew stron z pozycji S

0

do pozycji S

1

, w rezultacie czego kurs równowagi dolara wzrasta z

poziomu εεεε

0

do poziomu εεεε

1

(patrz: Tabela 1, przypadek 1).

D S D S

1

1

E

∆ε ∆ε

E

0

0

-

∆QMF D S ∆QMF S D

QMF

1

QMF

0

QMF QMF

0

QMF

1

QMF QM

E

QMF

Rys.1A Rys.1B Rys 1C

Rys.1. Krzywa popytu na dolary (D), poda y dolarów (S) oraz kurs równowagi (

E

)

5

Tabela 1

Zmiana kursu dolara (εεεε) w warunkach wzrostu czynników popytowo-poda owych

Reakcja

popytu

na dolary

poda y

dolarów

kursu

dolara

lp.

Popytowo-poda owe

czynniki zmiany

kursu dolara

(symbol czynnika)

z powodu wzrostu czynnika

Obraz graficzny zmian popytu

i poda y na dolary ameryka skie

oraz zmian kursu równowagi dolara

na rynku walutowym w Polsce

1

2

3

4

5

6

1

Kurs dolara

na rynku wiatowym

(cena dolara

w DM-EURO)

( w)

wzrost

spadek

wzrost

S

1

1

S

0

0

D

0

D

1

Ilo dolarów QM

2

Poziom cen

w Polsce

(w kraju)

(pd)

wzrost

spadek

wzrost

S

1

1

S

0

0

D

0

D

1

Ilo dolarów QM

3

Poziom cen

w USA

(za granic )

(pf)

spadek

wzrost

spadek

S

1

0

S

0

1

D

0

D

1

Ilo dolarów QM

4

Stopy procentowe

w Polsce

(w kraju)

(id)

brak

reakcji

wzrost

spadek

S

0

S

1

0

1

D

Ilo dolarów QM

5

Stopy procentowe

w USA

(za granic )

(if )

wzrost

spadek

wzrost

S

1

1

S

0

0

D

0

D

1

Ilo dolarów QM

6

Produkt Krajowy

Brutto w Polsce

(y)

wzrost

brak

reakcji

wzrost

S

ε D

0

D

1

ε

1

ε

0

Ilo dolarów QM

7

Eksport krajowy

(z Polski)

(Ex)

brak

reakcji

wzrost

spadek

S

0

S

1

D

0

1

Ilo dolarów QM

ródło: opracowanie własne

6

Ad 2.

Wzrost poziomu cen w Polsce (na rynku krajowym) oznacza, e przy innych

niezmienionych warunkach dolar w kraju staje dobrem po danym zarówno dla importerów z rynków

dolarowych, jak i podmiotów nastawionych na tezauryzacj . Zauwa my, e przy zało onej stało ci

pozostałych czynników (w tym stało ci kursu dolara) i wy szym poziomie cen w Polsce importerzy

sprzedaj c towary importowane b d osi ga dodatkowe korzy ci. Je li bowiem zało ymy, ze poziom

cen towarów importowanych na rynku krajowym wzro nie w proporcji zbli onej do inflacji, a kurs

dolara nie ulegnie zmianie, to ta sama kwota dolarów przeznaczona na zakup towarów na rynkach

zagranicznych, zapewni wi ksze przychody ze sprzeda y tej samej ilo ci towarów importowanych.

Oznacza to, e w warunkach wzrostu poziomu cen w kraju ro nie gotowo do zakupu walut obcych

zarówno ze strony importerów, jak i podmiotów inwestuj cych na rynkach finansowych. Z drugiej

strony, je li uznamy, e inflacja w Polsce w danym roku wyniosła 10%, a kurs waluty zagranicznej nie

uległ zmianie, to powiemy, e za ka d wymienion jednostk waluty zagranicznej na złotówki

sprzedawca waluty zagranicznej mógł zakupi przeci tnie o 10% mniej towarów ani eli w warunkach

ustabilizowanych cen. Wskazuje to, e warunkach wzrostu poziomu cen w kraju zmniejsza si

gotowo wymiany walut obcych (w tym dolarów) na walut krajow w celu zakupu towarów,

instrumentów finansowych oraz korzystania z usług turystycznych w Polsce. Zmniejsza sie wi c

poda walut obcych ( w tym dolarów) na rynku krajowym. W wietle powy szego powiemy, e

w

warunkach stało ci pozostałych czynników wzrost poziomu cen w Polsce z poziomu pd

0

do

poziomu pd

1

wywołuje na rynku krajowym wzrost popytu na dolary i jednoczesny spadek

poda y dolarów, czego graficznym wyrazem jest jednoczesne przesuni cie krzywej popytu w

praw stron z pozycji D

0

do pozycji D

1

oraz krzywej poda y w lew stron z pozycji S

0

do

pozycji S

1

, w rezultacie czego kurs równowagi dolara wzrasta z poziomu εεεε

0

do poziomu εεεε

1

(patrz:

Tabela 1, przypadek 2).

Ad. 3.

Wzrost poziomu cen w USA powoduje, e dolar w kraju staje si walut mniej

po dan w szczególno ci dla importerów towarów z rynku ameryka skiego oraz potencjalnych

podró nych z Polski udaj cych si do USA. Zauwa my, e je li poziom cen w Polsce nie uległ

zmianie, natomiast inflacja w USA wyniesie 10%, to przy niezmiennym kursie dolara jego nabywca

mo e kupi na ameryka skim rynku o około 10% mniej towarów, ani eli w warunkach

ustabilizowanych cen. Spada wi c popyt na dolary na rynku krajowym. Z drugiej strony towary

zakupione w Polsce w relacji do towarów na rynku ameryka skim staj si ta sze. W konsekwencji

powinni my obserwowa wi ksz gotowo do wymiany dolarów na walut krajow wynikaj c z

ch ci zwi kszenia zakupów w Polsce przez importerów ameryka skich. Tym samym zwi ksza si

poda dolarów na rynku krajowym. Oznacza to, e

w warunkach stało ci pozostałych czynników

wzrost poziomu cen w USA z poziomu pf

0

do poziomu pf

1

wywołuje na rynku krajowym spadek

popytu na dolary i jednoczesny wzrost poda y dolarów, czego graficznym wyrazem jest

jednoczesne przesuni cie krzywej popytu w lew stron z pozycji D

0

do pozycji D

1

oraz krzywej

poda y w praw stron z pozycji S

0

do pozycji S

1

, w rezultacie czego kurs równowagi dolara

maleje z poziomu εεεε

0

do poziomu εεεε

1

(patrz: Tabela 1, przypadek 3).

Ad 4.

Wzrost stóp procentowych w Polsce rzutuje przede wszystkim na zmian poda y

dolarów. Zauwa my bowiem, e przy stało ci pozostałych czynników, (w tym stało ci stóp

procentowych w USA), wzrost stóp procentowych w Polsce wywoływa b dzie wi ksze

zainteresowanie potencjalnych inwestorów ameryka skich zakupem papierów warto ciowych w

Polsce. W rezultacie tego poda dolarów na krajowym rynku walutowym wzro nie. Mo na

jednocze nie uzna , ze zmiana stóp procentowych w Polsce nie powinna wpływa na popyt dotycz cy

dolarów. Oznacza to,

e w warunkach stało ci pozostałych czynników wzrost stopy procentowej w

Polsce z poziomu id

0

do poziomu id

1

prowadzi do wzrostu poda y dolarów, czego graficznym

wyrazem jest przesuni cie krzywej poda y w praw stron z pozycji S

0

do pozycji S

1

, w

rezultacie czego, przy jednoczesnej niezmienno ci popytu, kurs równowagi dolara maleje z

poziomu εεεε

0

do poziomu εεεε

1

(patrz: Tabela 1, przypadek 4).

Ad 5.

Wzrost stóp procentowych w USA podobnie, jak w poprzednio omawianym

przypadku, rzutowa b dzie na zmian poda y dolarów w Polsce. Obecnie jednak, w warunkach

wzrostu stóp procentowych w USA, inwestorzy ameryka scy ogranicz poda dolarów na polskim

rynku walutowym. Mo na jednocze nie uzna , e wzrost stóp procentowych w USA wpływa b dzie

na wzrost popytu na dolary. Je li bowiem stopy procentowe w USA wzrosn , wówczas cz

inwestorów ameryka skich zdecyduje si wycofa z polskiego rynku papierów warto ciowych. W

7

rezultacie inwestorzy ci zdecyduj si na sprzeda papierów warto ciowych i wymian złotówek na

dolary. Wzro nie wi c popyt na dolary. Oznacza to,

e w warunkach stało ci pozostałych

czynników wzrost stóp procentowych w USA z poziomu if

0

do poziomu if

1

prowadzi do spadku

poda y dolarów i jednoczesnego wzrostu popytu, czego graficznym wyrazem jest przesuni cie

krzywej poda y w lew stron z pozycji S

0

do pozycji S

1

oraz krzywej popytu w praw stron z

pozycji D

0

do pozycji D

1

, w rezultacie czego kurs równowagi dolara ro nie z poziomu εεεε

0

do

poziomu εεεε

1

(patrz: Tabela 1, przypadek 5).

Ad 6.

Wzrost aktywno ci gospodarczej w Polsce jest nast pnym czynnikiem wywieraj cym

wpływ na kurs dolara. Aktywno gospodarcz najwygodniej jest mierzy za pomoc Produktu

Krajowego Brutto (y). Zauwa my, e im wy szy jest produkt krajowy, tym wy sze s dochody

podmiotów gospodarczych. Z kolei wy szym dochodom towarzyszy wi ksze zapotrzebowanie na

dobra importowane. Natomiast wi ksze zapotrzebowanie na dobra importowane wywołuje dodatkowe

zapotrzebowanie na walut obc , (w tym na dolary ameryka skie), zgłoszone przez importerów

towarów i usług. Oznacza to, e

w warunkach stało ci pozostałych czynników wzrost PKB z

poziomu y

0

do poziomu y

1

prowadzi do wzrostu popytu na dolary, czego graficznym wyrazem

jest przesuni cie krzywej popytu na dolary w praw stron z pozycji D

0

do pozycji D

1,

w

rezultacie czego, przy jednoczesnej niezmienno ci poda y, kurs równowagi dolara ro nie z

poziomu εεεε

0

do poziomu εεεε

1

(patrz: Tabela 1, przypadek 6).

Ad 7.

Export towarów i usług jest kolejnym czynnikiem mog cym wywiera wpływ na kurs

dolara. Zauwa my, e przy stało ci pozostałych czynników wzrost eksportu wyra onego w dolarach

prowadzi do wzrostu poda y dolarów. Oznacza to, e

w warunkach stało ci pozostałych zmiennych

wzrost exportu z poziomu ex

0

do poziomu ex

1

prowadzi do wzrostu poda y dolarów, czego

graficznym wyrazem jest przesuni cie krzywej poda y w praw stron z pozycji S

0

do pozycji S

1

,

w rezultacie czego, przy jednoczesnej niezmienno ci popytu, kurs równowagi dolara maleje z

poziomu εεεε

0

do poziomu εεεε

1

(patrz: Tabela 1, przypadek7).

Z przeprowadzonej powy ej analizy wynika, e kurs dolara na polskim rynku walutowym jest:

1.

dodatnio uzale niony od warto ci (kursu) dolara na rynku wiatowym

(εεεεw),

2.

dodatnio uzale niony od poziomu cen w Polsce

(pd),

3.

ujemnie uzale niony od poziomu cen w USA

(pf),

4.

ujemnie uzale niony od stóp procentowych w Polsce

(id),

5.

dodatnio uzale niony od stóp procentowych w USA

(if),

6.

dodatnio uzale niony od produktu krajowego (dochodów) w Polsce

(y),

7.

ujemnie uzale niony od eksportu (krajowego) z Polski

(ex).

Uwzgl dniaj c powi zania mi dzyokresowe pomi dzy zmiennymi obja niaj cymi i zmienn

obja nian , powy sz zale no przedstawi mo emy w nast puj cym zapisie formalnym:

)

u

,

ex

,

y

,

if

,

id

,

pf

,

pd

,

w

(

t

)

(

i

t

)

(

t

)

(

t

)

(

t

)

(

t

)

(

t

)

(

t

t

−−−−

−−−−

++++

++++

−−−−

−−−−

++++

++++

εεεε

εεεε

====

εεεε

,

(6)

gdzie:

t = 1,2,3, ..., n - numer okresu,

u

t

- składnik zakłócaj cy w modelu.

Umieszczone pod zmiennymi znaki plus/minus wskazuj na dodatni lub ujemny wpływ danej

zmiennej obja niaj cej na zmienn obja nian . Subskrypt w postaci (t-i), wyst puj cy przy zmiennej

(ex), wskazuje na mo liwo wyst pienia opó nie rz du i=1,2,.. w oddziaływaniu eksportu na poda

dolarów, a tym samym w oddziaływaniu tej zmiennej na kurs dolara. Warto podkre li , e roczne

stopy procentowe w kraju i za granic uj te s w postaci ułamkowej i definiowane w nast puj cy

sposób:

i

t

= o

t

/k

t-1

(7)

gdzie:

o

t

- odsetki od kapitału w roku t,

k

t-1

- zasób kapitału podlegaj cy oprocentowaniu, stan kapitału na koniec okresu t-1, czyli

na pocz tek okresu t.

W przypadku, gdy posługujemy si danymi kwartalnymi lub miesi cznymi roczne stopy procentowe

definiujemy według nast puj cej zasady:

i

t

= (s⋅⋅⋅⋅o

t

)/k

t-1

(8)

8

gdzie:

y

t

- odsetki od kapitału w miesi cu lub kwartale t,

k

t-1

- zasób kapitału podlegaj cy oprocentowaniu według stanu na koniec okresu t-1, czyli

na pocz tek okresu t,

s

- liczba sezonów, tzn. liczba miesi cy (s=12) lub kwartałów (s=4).

Z powy szego wynika, e subskrypt przy stopach procentowych zwi zany jest z okresem

odsetkowym. Dlatego b dziemy mówi , e zmienna i

t

jest oprocentowaniem w okresie t, lub e jest

stanem oprocentowania na pocz tek okresu t, a tym samym na koniec okresu t-1.

Przed ustaleniem postaci analitycznej modelu opisuj cego kurs dolara zauwa my, e stan

aktywów rezerwowych (ar) na koniec okresu t przedstawi mo na w postaci nast puj cego,

mi dzyokresowego równania bilansowego:

t

t

t

1

t

t

sok

im

ex

ar

ar

++++

−−−−

++++

====

−−−−

(9)

gdzie:

ar

t

- stan zagranicznych aktywów rezerwowych na koniec okresu t (stan zasobu),

ex

t

- strumie eksportu towarów i usług w okresie t,

im

t

- strumie importu dóbr i usług w okresie t,

sok

t

- saldo obrotów kapitałowych z okresu t (ró nica strumieni przypływów i odpływów

kapitałów w kresie t).

Zauwa my, e wielko importu zale y od wielko ci dochodu, którego syntetycznym wyrazem jest

produkt krajowy (y). Zale no t zapiszemy nast puj co:

)

y

(

im

im

t

t

====

.

(10)

Na podstawie (10) zdefiniujemy kra cow skłonno do importu w nast puj cy sposób:

0

y

im

t

t

>>>>

∆∆∆∆

∆∆∆∆

(11)

Wprowadzaj c (10) do (9) otrzymujemy:

t

t

t

1

t

t

sok

)

y

(

im

ex

ar

ar

++++

−−−−

++++

====

−−−−

.

(12)

Na podstawie (12) powiemy, e warunkach stało ci pozostałych zmiennych:

• wzrost eksportu w okresie t prowadzi do wzrostu aktywów rezerwowych na koniec okresu t, a

tym samym wywołuje spadek kursu dolara w nast pnym okresie,

• wzrost dochodów w okresie t prowadzi do wzrostu importu w danym okresie, a tym samym

wywołuje spadek aktywów na koniec danego okresu, co prowadzi do wzrostu kursu dolara w

nast pnym okresie,

• wzrost ró nicy pomi dzy strumieniem przypływu kapitału a strumieniem jego odpływu w

okresie t prowadzi do wzrostu salda kapitałowego na koniec okresu t, a tym samym do

wzrostu aktywów rezerwowych na koniec okresu t, co w rezultacie wywołuje spadek kursu

dolara w nast pnym okresie.

Uogólniaj c powiemy, e

wzrost aktywów rezerwowych na koniec danego okresu wywołuje

spadek kursu dolara w nast pnym okresie. Wynika z tego, e model (6) upro ci mo emy poprzez

wprowadzenie w miejsce dwóch zmiennych (y) i (ex) jednej zmiennej (ar). Zmienna ta w syntetyczny

sposób ujmuje ł czny wpływ obu zast pionych zmiennych obja niaj cych. Ponadto ujmuje ona wpływ

strumieni przypływu i odpływu kapitału pieni nego na kurs dolara. Pami taj c o tym, i stan

aktywów na koniec danego okresu jest jednocze nie stanem na pocz tek przyszłego okresu,

uproszczon wersj modelu (6) zapisa mo emy w nast puj cej postaci:

)

u

,

ar

,

if

,

id

,

pf

,

pd

,

w

(

t

)

(

1

t

)

(

t

)

(

t

)

(

t

)

(

t

)

(

t

t

−−−−

−−−−

++++

−−−−

−−−−

++++

++++

εεεε

εεεε

====

εεεε

,

(13)

gdzie ar

t-1

jest stanem aktywów rezerwowych na koniec okresu t-1.

9

4. Posta analityczna modelu kursu dolara – problemy interpretacyjne

W teorii ekonomii nie formułuje si rozwi za rozstrzygaj cych o postaci analitycznej modelu

kursu walut. Jednak w literaturze wiatowej zwyczajem stało si ujmowanie tego typu zale no ci w

postaci modeli multiplikatywnych lub ich zlinearyzowanych, za pomoc logarytmowania, form

liniowych

3

. Propozycje rozwi za modelowych wynikaj z charakteru zmiennych, sposobu

interpretacji parametrów strukturalnych oraz mo liwo ci przekształce danego modelu. W tej sytuacji

rozpatrywan przez nas zale no wygodnie jest przedstawi w nast puj cej postaci multiplikatywnej:

t

u

6

b

1

t

t

if

5

b

t

id

4

b

3

b

t

2

b

t

1

b

t

0

t

e

ar

e

e

pf

pd

w

B

⋅⋅⋅⋅

⋅⋅⋅⋅

⋅⋅⋅⋅

⋅⋅⋅⋅

⋅⋅⋅⋅

⋅⋅⋅⋅

εεεε

⋅⋅⋅⋅

====

εεεε

−−−−

(14)

Po obustronnym zlogarytmowaniu modelu (14), otrzymujemy jego zlinearyzowan posta , która

przedstawia si nast puj co:

t

1

t

6

t

5

t

4

t

3

t

2

t

1

0

t

u

ar

ln

b

if

b

id

b

pf

ln

b

pd

ln

b

w

ln

b

b

ln

++++

++++

++++

++++

++++

++++

εεεε

++++

====

εεεε

−−−−

(15)

Zastanówmy si nad sposobem interpretacji wpływu zmiennych obja niaj cych na zmienn obja nian

w przypadku rozwa anego modelu. W tym celu rozwa my zmienn x, przyjmuj c jedynie warto ci

dodatnie. Załó my, e zmienna ta wzrasta z poziomu x

0

do poziomu x

1

. W tych warunkach przyrost

zmiennej x zdefiniujemy nast puj co:

0

x

x

x

0

1

1

>>>>

−−−−

====

∆∆∆∆

.

(16)

Oznacza to, e:

0

x

x

x

1

0

1

>>>>

∆∆∆∆

++++

====

(17)

Wykorzystuj c powy sze zdefiniowania, przyrost logarytmu rozpatrywanej zmiennej przedstawi

mo emy w nast puj cy sposób:

)

x

x

1

ln(

x

x

x

ln

x

ln

)

x

x

ln(

x

ln

x

ln

x

ln

0

1

0

1

0

0

1

0

0

1

1

∆∆∆∆

++++

====

∆∆∆∆

++++

====

−−−−

∆∆∆∆

++++

====

−−−−

====

∆∆∆∆

(18)

Rozwijaj c posta ko cow wyra enie (18) w szereg Taylora, otrzymujemy:

...

x

x

4

1

x

x

3

1

x

x

2

1

x

x

)

x

x

1

ln(

4

0

1

3

0

1

2

0

1

0

1

0

1

±±±±

∆∆∆∆

−−−−

∆∆∆∆

++++

∆∆∆∆

−−−−

∆∆∆∆

====

∆∆∆∆

++++

.

(19)

Powy szy szereg jest zbie ny w ramach nast puj cego obszaru:

1

x

x

1

0

1

≤≤≤≤

∆∆∆∆

<<<<

−−−−

.

(20)

Wykorzystuj c (18) stwierdzamy, e dla cz sto spotykanych w gospodarce przyrostów zmiennej x, nie

przekraczaj cych 10%-15%, wła ciwe jest nast puj ce przybli enie:

0

1

0

1

1

x

x

)

x

x

1

ln(

x

ln

∆∆∆∆

≅≅≅≅

∆∆∆∆

++++

====

∆∆∆∆

(21)

Na przykład, je li wzgl dny przyrost zmiennej x wyniesie 10% (tzn. w uj ciu ułamkowym

( x/x)=0,1), wówczas dokładny przyrost logarytmu tej zmiennej wyniesie:

lnx=lnx-

ln(x+0,1)=ln(1+0,1)=0,095. Wynika z tego, e niedoszacowanie dynamiki zmian zmiennej x na

podstawie zmian logarytmu tej zmiennej w stosunku do rzeczywistego przyrostu wzgl dnego tej

zmiennej, wyniesie około 0,5 punkta procentowego.

3

Bogaty przegl d rozwi za modelowych dotycz cych kursu walut przedstawia w swojej monografii

po wi conej zagadnieniom kursu walut P.Isard (por.: Isard P.: Exchange rate economics, Cambridge, Cambridge

University Press 1999).

10

Wykorzystuj c powy sze wnioski, okre li mo emy charakter zwi zków pomi dzy

zmiennymi obja niaj cymi a zmienn obja nian w nast puj cy sposób:

0

b

w

/

w

/

w

ln

ln

E

1

t

t

t

t

t

t

)

w

(

>>>>

====

εεεε

εεεε

∆∆∆∆

εεεε

εεεε

∆∆∆∆

≅≅≅≅

εεεε

∆∆∆∆

εεεε

∆∆∆∆

====

εεεε

εεεε

,

(22.1)

0

b

pd

/

pd

/

pd

ln

ln

E

2

t

t

t

t

t

t

)

pd

(

>>>>

====

∆∆∆∆

εεεε

εεεε

∆∆∆∆

≅≅≅≅

∆∆∆∆

εεεε

∆∆∆∆

====

εεεε

,

(22.2)

0

b

pf

/

pf

/

pf

ln

ln

E

3

t

t

t

t

t

t

)

pf

(

<<<<

====

∆∆∆∆

εεεε

εεεε

∆∆∆∆

≅≅≅≅

∆∆∆∆

εεεε

∆∆∆∆

====

εεεε

,

(22.3)

0

b

id

/

id

ln

E

4

t

t

t

t

t

)

id

(

<<<<

====

∆∆∆∆

εεεε

εεεε

∆∆∆∆

≅≅≅≅

∆∆∆∆

εεεε

∆∆∆∆

====

εεεε

,

(22.4)

0

b

if

/

if

ln

E

5

t

t

t

t

t

)

if

(

>>>>

====

∆∆∆∆

εεεε

εεεε

∆∆∆∆

≅≅≅≅

∆∆∆∆

εεεε

∆∆∆∆

====

εεεε

,

(22.5)

0

b

ar

/

ar

/

ar

ln

ln

E

6

1

t

1

t

t

t

1

t

t

)

ar

(

<<<<

====

∆∆∆∆

εεεε

εεεε

∆∆∆∆

≅≅≅≅

∆∆∆∆

εεεε

∆∆∆∆

====

−−−−

−−−−

−−−−

εεεε

.

(22.6)

Z powy szego wynika, e parametry strukturalne w analizowanym modelu s cz stkowymi

elastyczno ciami lub quasi elastyczno ciami kursu dolara ze wzgl du na odpowiednie zmienne

obja niaj ce. Charakteryzuj si one odpowiedni tre ci interpretacyjn i na ich podstawie powiemy:

1.

w warunkach stało ci pozostałych zmiennych, wzrost kursu dolara na rynku wiatowym

(wzgl dem DM/EURO) o 1% w danym okresie prowadzi do wzrostu kursu dolara na rynku

polskim w tym samym okresie o b

1

%,

2.

w warunkach stało ci pozostałych zmiennych, wzrost poziomu cen w Polsce o 1% w danym

okresie prowadzi do wzrostu kursu dolara na rynku krajowym w tym samym okresie o b

2

%,

3.

w warunkach stało ci pozostałych zmiennych, wzrost poziomu cen w USA o 1% w danym

okresie prowadzi do spadku kursu dolara na rynku krajowym w tym samym okresie o b

3

%,

4.

w warunkach stało ci pozostałych zmiennych, wzrost stóp procentowych w Polsce o 1 punkt

procentowy w danym okresie prowadzi do spadku kursu dolara na rynku krajowym w tym

samym okresie o b

4

% (quasi elastyczno ),

5.

w warunkach stało ci pozostałych zmiennych, wzrost stóp procentowych w USA o 1 punkt

procentowy w danym okresie prowadzi do wzrostu kursu dolara na rynku krajowym w tym

samym okresie o b

5

% (quasi elastyczno ),

6.

w warunkach stało ci pozostałych zmiennych, wzrost aktywów zagranicznych w Polsce o 1%

na koniec danego okresu prowadzi do spadku kursu dolara na rynku krajowym w nast pnym

okresie o b

6

%.

Aby oszacowa parametry strukturalne modelu (14) korzysta mo emy ze zlinearyzowanej

jego postaci (15). W przypadku, gdy korzystamy z danych miesi cznych lub kwartalnych, pojawia si

niebezpiecze stwo wyst pienia silnych zwi zków korelacyjnych pomi dzy zmiennymi obja niaj cymi

maj cymi charakter sezonowy. Prowadzi to mo e do niepoprawnych oszacowa parametrów

strukturalnych oraz niewła ciwego okre lenia bł dów szacunków

4

. Aby zabezpieczy si przed tego

typu sytuacj nale y oczy ci zmienne wyst puj ce w modelu z ewentualnych efektów sezonowych,

zachowuj c jednocze nie ich zró nicowan roczn zmienno . W tym celu, w przypadku gdy

korzystamy z danych kwartalnych, model (14) dla analogicznego kwartału roku wcze niejszego

zapiszemy nast puj co:

4

t

u

6

b

5

t

4

t

if

5

b

4

t

id

4

b

3

b

4

t

2

b

4

t

1

b

4

t

0

4

t

e

ar

e

e

pf

pd

w

B

−−−−

−−−−

−−−−

−−−−

−−−−

−−−−

−−−−

−−−−

⋅⋅⋅⋅

⋅⋅⋅⋅

⋅⋅⋅⋅

⋅⋅⋅⋅

⋅⋅⋅⋅

⋅⋅⋅⋅

εεεε

⋅⋅⋅⋅

====

εεεε

.

(23)

Po podzieleniu stronami modelu (14) przez model (23) otrzymujemy nast puj c posta modelu

charakteryzuj c roczne, wzgl dne zmiany kursu dolara:

4

Tego rodzaju problemy omówione s monografii W. Charemzy i D. Deadmana (por: Charemza W.W.,

Deadman D.F, Nowa Ekonometria, PWE, Warszawa 1997).

11

t

6

b

5

t

1

t

)

4

t

if

t

if

(

5

b

)

4

t

id

t

id

(

4

b

3

b

4

t

t

2

b

4

t

t

1

b

4

t

t

4

t

t

e

ar

ar

e

e

pf

pf

pd

pd

w

w

δδδδ

−−−−

−−−−

−−−−

−−−−

−−−−

−−−−

−−−−

−−−−

−−−−

−−−−

⋅⋅⋅⋅

εεεε

εεεε

====

εεεε

εεεε

(24)

gdzie zmienna losowa, b d c rocznym przyrostem zakłóce , zdefiniowana jest nast puj co:

4

t

t

t

u

u

−−−−

−−−−

====

δδδδ

.

(25)

Po obustronnym zlogarytmowaniu modelu (24) otrzymujemy:

t

1

t

6

t

5

t

4

t

3

t

2

t

1

t

ar

ln

R

b

if

R

b

id

R

b

pf

ln

R

b

pd

ln

R

b

w

ln

R

b

ln

R

δδδδ

++++

∆∆∆∆

++++

∆∆∆∆

++++

∆∆∆∆

++++

++++

∆∆∆∆

++++

∆∆∆∆

++++

εεεε

∆∆∆∆

====

εεεε

∆∆∆∆

−−−−

(26)

Litera R poprzedzaj ca symbol sygnalizuje roczny przyrost zlogarytmowanych warto ci

odpowiednich zmiennych.

5

Obecnie, wykorzystuj c wła ciwo ci przyrostów logarytmów okre lone w

(18) i (21), elastyczno ci i quasi elastyczno ci kursu dolara wzgl dem wyró nionych zmiennych

zdefiniujemy w nast puj cy sposób:

0

b

w

/

)

w

w

(

/

)

(

w

/

w

R

/

R

w

ln

R

ln

R

E

1

4

t

4

t

t

4

t

4

t

t

4

t

t

4

t

t

t

t

)

w

(

>>>>

====

εεεε

εεεε

−−−−

εεεε

εεεε

εεεε

−−−−

εεεε

====

εεεε

εεεε

∆∆∆∆

εεεε

εεεε

∆∆∆∆

≅≅≅≅

εεεε

∆∆∆∆

εεεε

∆∆∆∆

====

−−−−

−−−−

−−−−

−−−−

−−−−

−−−−

εεεε

εεεε

,

(27.1)

0

b

pd

/

)

pd

pd

(

/

)

(

pd

/

pd

R

/

R

pd

ln

R

ln

R

E

2

4

t

4

t

t

4

t

4

t

t

4

t

t

4

t

t

t

t

)

pd

(

>>>>

====

−−−−

εεεε

εεεε

−−−−

εεεε

====

∆∆∆∆

εεεε

εεεε

∆∆∆∆

≅≅≅≅

∆∆∆∆

εεεε

∆∆∆∆

====

−−−−

−−−−

−−−−

−−−−

−−−−

−−−−

εεεε

,

(27.2)

0

b

pf

/

)

pf

pf

(

/

)

(

pf

/

pf

R

/

R

pf

ln

R

ln

R

E

3

4

t

4

t

t

4

t

4

t

t

4

t

t

4

t

t

t

t

)

pf

(

<<<<

====

−−−−

εεεε

εεεε

−−−−

εεεε

====

∆∆∆∆

εεεε

εεεε

∆∆∆∆

≅≅≅≅

∆∆∆∆

εεεε

∆∆∆∆

====

−−−−

−−−−

−−−−

−−−−

−−−−

−−−−

εεεε

,

(27.3)

0

b

)

id

id

(

/

)

(

id

R

/

R

id

R

ln

R

E

4

4

t

t

4

t

4

t

t

t

4

t

t

t

t

)

id

(

<<<<

====

−−−−

εεεε

εεεε

−−−−

εεεε

====

∆∆∆∆

εεεε

εεεε

∆∆∆∆

≅≅≅≅

∆∆∆∆

εεεε

∆∆∆∆

====

−−−−

−−−−

−−−−

−−−−

εεεε

,

(27.4)

0

b

)

if

if

(

/

)

(

if

R

/

R

if

R

ln

R

E

5

4

t

t

4

t

4

t

t

t

4

t

t

t

t

)

if

(

>>>>

====

−−−−

εεεε

εεεε

−−−−

εεεε

====

∆∆∆∆

εεεε

εεεε

∆∆∆∆

≅≅≅≅

∆∆∆∆

εεεε

∆∆∆∆

====

−−−−

−−−−

−−−−

−−−−

εεεε

,

(27.5)

0

b

ar

/

)

ar

ar

(

/

)

(

ar

/

ar

R

/

R

ar

ln

R

ln

R

E

6

5

t

5

t

1

t

4

t

4

t

t

5

t

1

t

4

t

t

1

t

t

)

ar

(

<<<<

====

−−−−

εεεε

εεεε

−−−−

εεεε

====

∆∆∆∆

εεεε

εεεε

∆∆∆∆

≅≅≅≅

∆∆∆∆

εεεε

∆∆∆∆

====

−−−−

−−−−

−−−−

−−−−

−−−−

−−−−

−−−−

−−−−

−−−−

εεεε

. (27.6)

Z uwagi na fakt, ze dokonane przekształcenia nie naruszyły parametrów strukturalnych, ich tre

interpretacyjna nie uległa zmianie w stosunku do tre ci sformułowanej dla elastyczno ci

zdefiniowanych w (22.1)-(22.6). Zauwa my, i faktycznie za pomoc modelu (26) wskazujemy na

zwi zki pomi dzy rocznymi stopami zmian kursu dolara a odpowiednio zdefiniowanymi rocznymi

przyrostami wzgl dnymi lub absolutnymi odpowiednich zmiennych obja niaj cych. Je li jednak

model nie ma charakteru dynamicznego i przyrostów zmiennych nie wi emy z konkretnym okresem,

interpretacja wcze niej proponowana mo e by stosowana równie w powy szym przypadku.

5. Wyniki oszacowa modelu kursu dolara

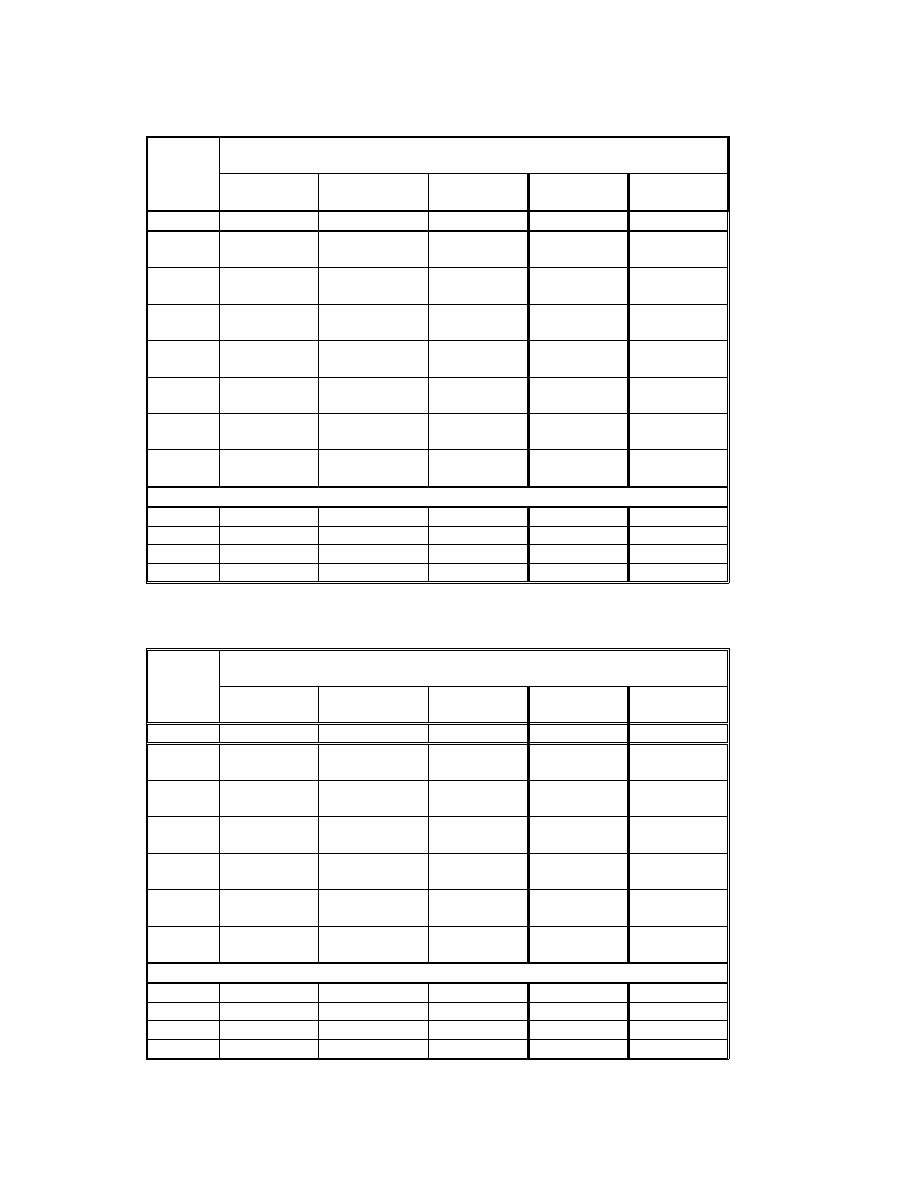

Na podstawie danych statystycznych obejmuj cych okres od I kwartału 1993 roku do II

kwartału 2002 roku dokonano oszacowa parametrów strukturalnych dwu omówionych powy ej

wersji analizowanego modelu. Parametry strukturalne postaci zlinearyzowanych modeli,

przedstawione w (15) i (26), oszacowano stosuj c metod najmniejszych kwadratów. Wyniki

oszacowa zaprezentowano w Tabeli 2 (wersja I dotycz ca modelu 15) oraz Tabeli 3 (wersja II

dotycz ca modelu 26).

5

W.Charemza i D. Deadman w miejsce stosowanego tutaj oznaczenia typu R

∆lny

t

stosuj oznaczenie typu

∆

s

lny

t

, gdzie s jest liczb sezonów w roku (por: Charemza W.W., Deadman D.F, Nowa Ekonometria, PWE,

Warszawa 1997. s. 52-53).

12

Tabela 2

Wyniki oszacowa modelu (15) metod najmniejszych kwadratów (wersja I)

Oszacowane warto ci parametrów strukturalnych

oraz warto ci statystyk t-studenta w okresie:

Parametr

i

symbol

zmiennej

1993 kw.II

2002 kw.II

1994 kw.I

2002 kw.II

1995 kw.I

2002 kw.II

1996 kw.I

2002 kw.II

1997 kw.I

2002 kw.II

1

2

3

4

5

6

b

0

0,735

(1,397)

0,587

(1,057)

0,087

(0,143)

-0,144

(-0,188)

0,035

(0,037)

b

1

ln w

t

0,629

(7,303)

0,659

(6,939)

0,402

(2,352)

0,478

(2,263)

0,495

(1,982)

b

2

ln pd

t

1,177

(11,733)

1,104

(8,783)

1,263

(8,179)

1,297

(6,966)

1,414

(4,088)

b

3

ln pf

t

-2,251

(-4,589)

-2,152

(-4,221)

-1,803

(-3,273)

-2,414

(-3,122)

-2,695

(2,569)

b

4

id

t

-1,039

(-4,580)

-1,085

(-4,524)

-0,978

(-3,949)

-1,057

(-3,565)

-1,036

(-3,029)

b

5

if

t

1,780

(2,981)

1,961

(3,086)

2,189

(3,388)

2,280

(3,105)

2,103

(2,299)

b

6

ln ar

t

.

-1

-0,293

(-4,799)

-0,268

(-3,990)

-0,301

(-4,121)

-0,211

(-1,504)

-0,244

(-1,315)

Charakterystyka próby statystycznej oraz miary jako ci oszacowa modelu

n

37

34

30

26

22

R

2

0,9928

0,9900

0,9874

0,9791

0,9457

Se

0,0256

0,0262

0,0262

0,0274

0,0303

DW

1,6659

1,6641

1,7587

1,9806

1,9767

ródło: opracowanie własne

Tabela 3

Wyniki oszacowa modelu (26) metod najmniejszych kwadratów (wersja II)

Oszacowane warto ci parametrów strukturalnych

oraz warto ci statystyk t-studenta w okresie:

Parametr

i

symbol

zmiennej

1994 kw.II

2002 kw.II

1995 kw.I

2002 kw.II

1996 kw.I

2002 kw.II

1997 kw.I

2002 kw.II

1998 kw.I

2002 kw.II

1

2

3

4

5

6

b

1

R ln w

t

0,669

(8,552)

0,667

(8,400)

0,534

(3,544)

0,590

(3,028)

0,469

(2,370)

b

2

R ln pd

t

1,228

(12,839)

1,121

(9,252)

1,259

(7,123)

1,284

(6,161)

1,522

(5,990)

b

3

R ln pf

t

-2,894

(-4,974)

-2,560

(-4,073)

-2,468

(-3,641)

-2,841

(-3,334)

-2,715

(-3,118)

b

4

R id

t

-0,933

(-5,242)

-0,962

(-5,379)

-0,916

(-4,670)

-1,025

(-4,145)

-1,039

(-4,494)

b

5

R if

t

1,294

(2,566)

1,511

(2,897)

1,582

(2,779)

1,770

(2,691)

1,724

(2,789)

b

6

R ln ar

t

.

-1

-0,250

(-5,426)

-0,276

(-4,981)

-0,276

(-4,359)

-0,211

(-1,788)

-0,339

(-2,692)

Charakterystyka próby statystycznej oraz miary jako ci oszacowa modelu

n

33

30

26

22

18

R

2

0,8969

0,8819

0,8878

0,8925

0,8923

Se

0,0306

0,0305

0,0323

0,0347

0,0313

DW

1,7137

1,7627

1,7696

1,9070

2,6023

ródło: opracowanie własne

13

Aby zweryfikowa postawion na wst pie artykułu hipotez , w my l której kurs walut na

rynku polskim na długo przed zniesieniem mechanizmu koryguj cego kształtował si pod wpływem

czynników popytowo-poda owych, zastosowano specjaln procedur estymacyjno-weryfikacyjn .

Procedura ta polegała na zmianie wielko ci próby statystycznej poprzez odł czanie coraz starszych

informacji. Szacuj c parametry przy tak zmieniaj cej si próbie mo na było prze ledzi ewentualny

kierunek zmian warto ci oszacowa parametrów, statystyk t-Studenta, współczynników determinacji,

odchyle standardowych i - co jest niezmiernie wa ne – warto ci statystyk Durbina-Watsona. Ponadto

mo na było wyodr bni okres charakteryzuj cy si ustabilizowanymi procesami gospodarczymi na

rynku walutowym. Analizuj c wyniki oszacowa zawarte w Tabelach 2 i 3 stwierdzamy, e:

• w prawie ka dym przypadku parametry strukturalne w obu wersjach modeli uzna mo na za

statystycznie istotnie ró ni ce si od zera (wyj tek stanowi parametr b

6

w pierwszej wersji

modelu dla próby statystycznej z lat 1997-2002; w wersji drugiej modelu przypadek taki nie

wyst puje),

• oceny parametrów strukturalnych w obu wersjach modeli ró ni si mi dzy sob w sposób

mało znacz cy (najwi ksze zró nicowanie obserwujemy przy ocenach dotycz cych parametru

b

5

, okre laj cego wpływ ameryka skich stóp procentowych na kurs dolara),

• tendencje zmian ocen parametrów strukturalnych, wynikaj ce z odł czania coraz starszych

informacji statystycznych, w obu wersjach modeli s zbli one,

• oceny parametrów strukturalnych obu wersji modeli potwierdzaj hipotezy robocze o

kierunku oddziaływania zmiennych obja niaj cych na zmienn obja nian ,

• na podstawie współczynnika determinacji, oszacowane wersje modeli I uzna mo na za lepiej

dopasowane do rzeczywisto ci, ani eli wersje modeli II,

• na podstawie odchyle standardowych reszt powiemy, e:

o

w przypadku modeli wersji I, przeci tny udział reszt w warto ciach teoretycznych

modelu wynosił: 2,56% (próba z lat 1993-2002) lub maksymalnie 3,03% (próba z lat

1997 –2202),

o

w przypadku modeli wersji II, przeci tnie roczna stopa wzrostu warto ci

rzeczywistych kursu dolara odchyla si od teoretycznej stopy wzrostu o 3,06% (próba

z lat 1994-2002) lub maksymalnie o 3,47% (próba z lat 1997-2002)

• na podstawie statystyki DW uzna mo na, e próba statystyczna, obejmuj ca dane

statystyczne z okresu od I kwartału 1996 roku do II kwartału 2002 roku, zapewnia

oszacowania modelu pozbawione autokorelacji.

Powy szy wniosek dotyczy obu wersji modelu. Zauwa my bowiem, e w modelu wersji II,

przy wyznaczaniu informacji statystycznych za okres od I kwartału 1997 do II kwartału 2002, trzeba

było wykorzysta dane statystyczne z okresu o rok wcze niejszego, tzn. od I kwartału 1996 roku. Na

podstawie oszacowanej wersji modelu II odnosz cego si do wyró nionego okresu powiemy:

1.

w warunkach stało ci pozostałych zmiennych, przyrost rocznej stopy wzrostu kursu dolara

wzgl dem DM/EURO o 1% powoduje przeci tny przyrost rocznej stopy wzrostu kursu dolara

wzgl dem złotówki o około 0,59%,

2.

w warunkach stało ci pozostałych zmiennych, przyrost rocznej stopy inflacji w Polsce o 1%

powoduje przeci tny przyrost rocznej stopy wzrostu kursu dolara wzgl dem złotówki o około

1,284%,

3.

w warunkach stało ci pozostałych zmiennych, przyrost rocznej stopy inflacji w USA o 1%

powoduje przeci tny spadek rocznej stopy wzrostu kursu dolara wzgl dem złotówki o około

2,841%,

4.

w warunkach stało ci pozostałych zmiennych, przyrost stopy redyskontowej w Polsce o 1%

powoduje przeci tny spadek rocznej stopy wzrostu kursu dolara wzgl dem złotówki o około

1,025%,

5.

w warunkach stało ci pozostałych zmiennych, przyrost stopy dyskontowej w USA o 1%

powoduje przeci tny przyrost rocznej stopy wzrostu kursu dolara wzgl dem złotówki o około

1,77%,

14

6.

w warunkach stało ci pozostałych zmiennych, roczny przyrost aktywów rezerwowych w

Polsce o 1% na koniec danego kwartału powoduje w nast pnym kwartale przeci tny spadek

rocznej stopy kursu dolara wzgl dem złotówki o około 0,211%,

6. Wnioski ko cowe

W wietle przeprowadzonych bada stwierdzono, e:

• najistotniejszymi czynnikami wpływaj cymi na kurs dolara w Polsce w latach 1993-2002

były: wiatowy kurs dolara, poziom cen w Polsce, poziom cen w USA, stopy procentowe w

Polsce, stopy procentowe w USA oraz oraz rezerwowe aktywa zagraniczne Polski,

• analiza empiryczna przeprowadzona na podstawie modeli ekonometrycznych potwierdziła

słuszno wyprowadzonych w cz ci teoretycznej wniosków o kierunku oddziaływania

czynników popytowo-poda owych na kurs dolara,

• siła oddziaływania czynników popytowo-poda owych na kurs dolara ulegała powolnym

zmianom w analizowanych latach,

• z uwagi na fakt, e próba statystyczna, obejmuj ca dane statystyczne z okresu od I kwartału

1996 roku do II kwartału 2002 roku, zapewnia oszacowania pozbawione autokorelacji uzna

mo emy, e okres ten charakteryzował si ustabilizowanymi procesami gospodarczymi na

rynku walutowym w Polsce.

Ostatecznie przychyli mo emy si w kierunku postawionej na wst pie artykułu hipotezy w

my l której:

kurs walut obcych na rynku polskim kształtował si pod wpływem okre lonych

czynników popytowo-poda owych na długo przed zniesieniem mechanizmu koryguj cego kurs

walut w Polsce.

15

BIBLIOGRAFIA

[1] Barro R.J.: Makroekonomia, Warszawa: PWE 1997.

[2] Begg D., Fisher S., Dornbusch R.: Ekonomia t.2, PWE, Warszawa 1992

[3] Burda M., Wyplosz Ch.: Makroekonomia. Podr cznik europejski, PWE,

Warszawa 1995.

[4] Charemza W.W., Deadman D.F, Nowa Ekonometria, PWE, Warszawa 1997.

[5] Dornbusch R., Fischer S., Sparks G.R.: Macroeconomics, Third Canadian Edition,

McGraw-Hill Ryerson Limited, Toronto 1989.

[6] Isard P.: Exchange rate economics, Cambridge, Cambridge University Press 1999.

[7] Gruszczy ski M.: Czy stopy procentowe mog by skutecznym instrumentem

stabilizacji kursu walutowego, w: Dziesi lat transformacji gospodarki polskiej,

Warszawa, Uniwersytet Warszawski, Wydział Nauk Ekonomicznych 2001,

[8] Hall R. E., Taylor J.B.: Makroekonomia - teoria, funkcjonowanie i polityka, PWN,

Warszawa 1995

[9] Mishkin F.S.: Ekonomika pieni dza, bankowo ci i rynków finansowych,

Warszawa, Wydawnictwo Naukowe PWN 2002.

[10] Ossowski J.Cz.: Ekonometryczna analiza kursu dolara w Polsce w latach 1993-

2000, w: Gospodarka Polski w okresie transformacji, red. naukowa Dominiak P.,

Wydawnictwo Wydziału Zarz dzania i Ekonomii, Politechnika Gda ska, Gda sk

2000, s.63-68.

[11] Ossowski J. Cz., Judycki M., Nominalny i realny kurs dolara ameryka skiego na rynku polskim

w latach 1993-2001, Prace Naukowe Katedry EiZP PG, tom I, PG Wydział ZiE, Gda sk

2002, s. 91-105.

[12] Ossowski J. : Własno ci interpretacyjne składnika zakłócaj cego w modelu multyplikatywnym, Przegl d

Statystyczny, nr 2, 1989, s.131-142.

[13] Stewart M.B., Wallis K.F : Introductory Econometrics, Basil Blackwel Oxford, 1981

[14] Theil H.: Zasady ekonometrii, PWN, Warszawa 1984.

[15] Pietrzak B., Pola ski Z.: System finansowy w Polsce, lata dziewi dziesi te,

Warszawa, Wydawnictwo Naukowe PWN 1999.

[16] Roth P.: Rynki walutowe i pieni ne, Warszawa, Dom Wydawniczy ABC 2000.

[17] Biuletyny statystyczne GUS z lat 1993-2003, GUS, Warszawa

[18] Kwartalniki Statystyki Mi dzynarodowej z lat 1995-2002, GUS, Warszawa,

[19] Poland Quarterly Statistics z lat 1995-2003, GUS, Warszawa.

[20] Rocznik statystyczny 2001, GUS, Warszawa 2001

Wyszukiwarka

Podobne podstrony:

Analiza czynnikowa id 59935 Nieznany (2)

Analiza czynnikowa id 59935 Nieznany (2)

Analiza czynnikowa II

Analiza ekon 08 w2 id 60028 Nieznany

analiza sem 2 lista nr5 id 6134 Nieznany (2)

Analiza Wyklad 01 Logika id 59757 (2)

Analiza Finansowa program szczegolowy id 60226 (2)

J Ossowski Analiza przyczynowo skutkowa in

Analiza sensoryczna produktu projekt id 61348 (2)

analiza swot (10 stron) id 6157 Nieznany

Ossowski Analiza pojęcia ojczyzny

Analiza czynnikowa, c:winword emplate

Analiza czynnikowa w SPSS

analiza pomoc naukowa cz1 id 61 Nieznany (2)

Nowe podejscie do analizy wskaz ebook demo id 322987

więcej podobnych podstron