2008-10-02

1

Analiza

Analiza przepływów

przepływów

pieniężnych

pieniężnych

Sprawozdanie z przepływów

środków pieniężnych

Ważną częścią sprawozdania finansowego jest rachunek

przepływów pieniężnych. Sprawozdanie jest sprawozdaniem

wtórnym wobec bilansu i rachunku zysków i strat, ale

najtrudniejszym do sfałszowania, gdyż dotyczy rzeczywistych

wpływów i wydatków, czyli przepływów pieniężnych. Dzięki

niemu można dostrzec, że w podmiocie źle się dzieje.

Pierwszym symptomem złej sytuacji jest na ogół nie brak

zysku, lecz kłopoty z płynnością.

W przypadku gdy zysk

W przypadku gdy zysk

rośnie szybciej niż przepływy pieniężne, może to być znaczący

rośnie szybciej niż przepływy pieniężne, może to być znaczący

sygnał

sygnał

ostrzegawczy.

ostrzegawczy.

Sprawozdanie odzwierciedla zmiany w sytuacji finansowej w

ciągu okresu w trzech wyodrębnionych sferach

ekonomicznych:

operacyjnej

operacyjnej

,

inwestycyjnej

i

finansowej.

2008-10-02

2

Rodzaje działalności w sprawozdaniu z

przepływów środków pieniężnych

1.

przez działalność

operacyjną

rozumie się podstawowy

rodzaj działalności jednostki oraz inne rodzaje

działalności, nie zaliczone do działalności inwestycyjnej

(lokacyjnej) lub finansowej,

2.

przez działalność

inwestycyjną

(lokacyjną) rozumie się

nabywanie lub zbywanie składników aktywów trwałych i

krótkoterminowych aktywów finansowych oraz

wszystkie z nimi związane pieniężne koszty i korzyści,

3.

przez działalność

finansową

rozumie się pozyskiwanie

lub utratę źródeł finansowania [zmiany w rozmiarach i

relacjach kapitału (funduszu) własnego i obcego w

jednostce] oraz wszystkie z nimi związane pieniężne

koszty i korzyści.

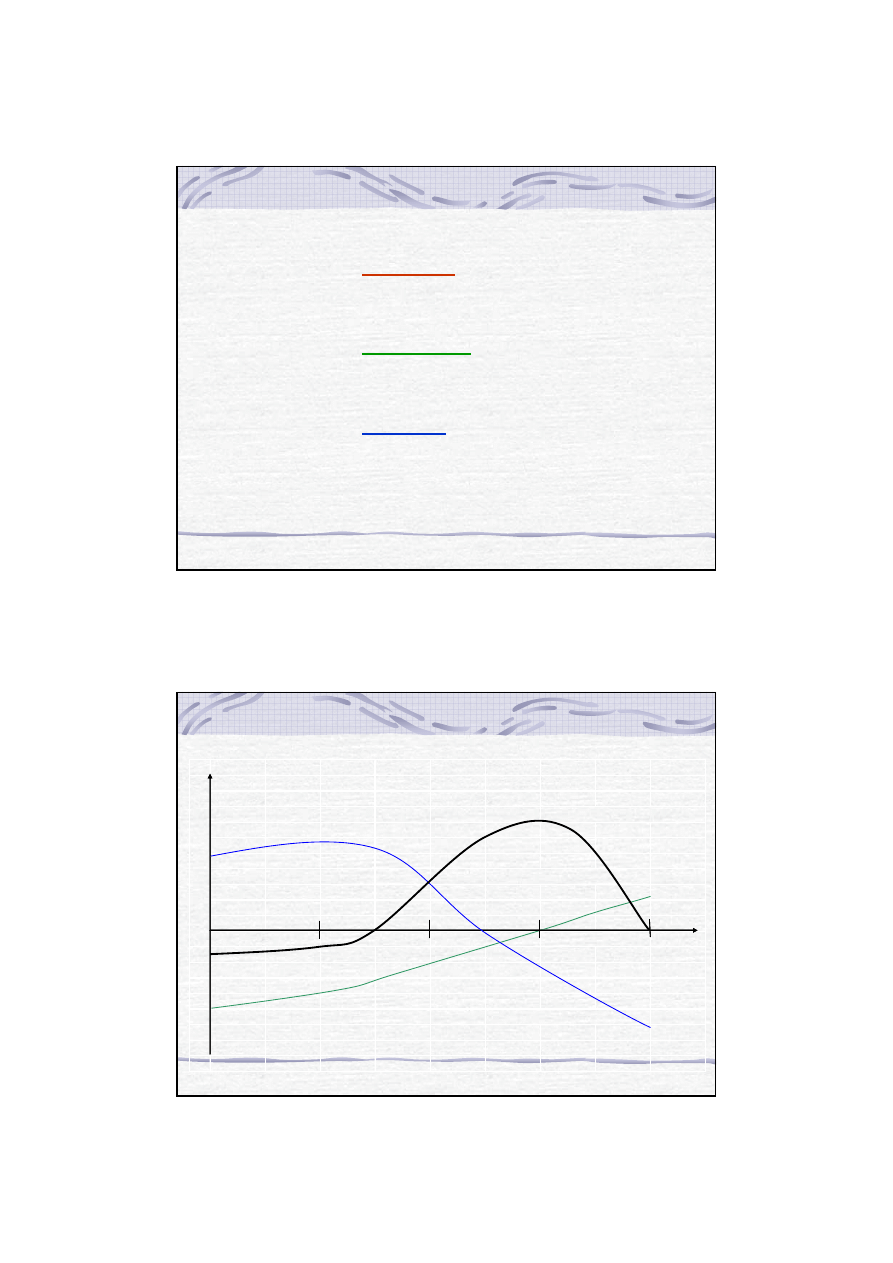

Przepływy pieniężne

i zysk w cyklu życia

produktu

Przepływy operacyjne

czas

Przepływy finansowe

schyłek

P

rz

e

p

ły

w

y

p

ie

n

i

ę

ż

n

e

wprowadzenie

wzrost

dojrzało

ść

Przepływy inwestycyjne

2008-10-02

3

Przepływy pieniężne i

zysk

w cyklu życia

produktu

czas

schyłek

Z

y

s

k

n

e

tt

o

wprowadzenie

wzrost

dojrzało

ść

Są dwie podstawowe metody opracowywania

sprawozdania z przepływów pieniężnych:

metoda pośrednia polega na sporządzaniu

zestawienia opartego na tzw. nadwyżce

finansowej (cash flow) i zmianach

poszczególnych rodzajów funduszy

(nadwyżka finansowa = zysk netto +

amortyzacja),

metoda bezpośrednia polega na sporządzaniu

zestawienia opartego na rzeczywistych

zmianach (wydatkach i wpływach) poziomu

ś

rodków pieniężnych (gotówki).

2008-10-02

4

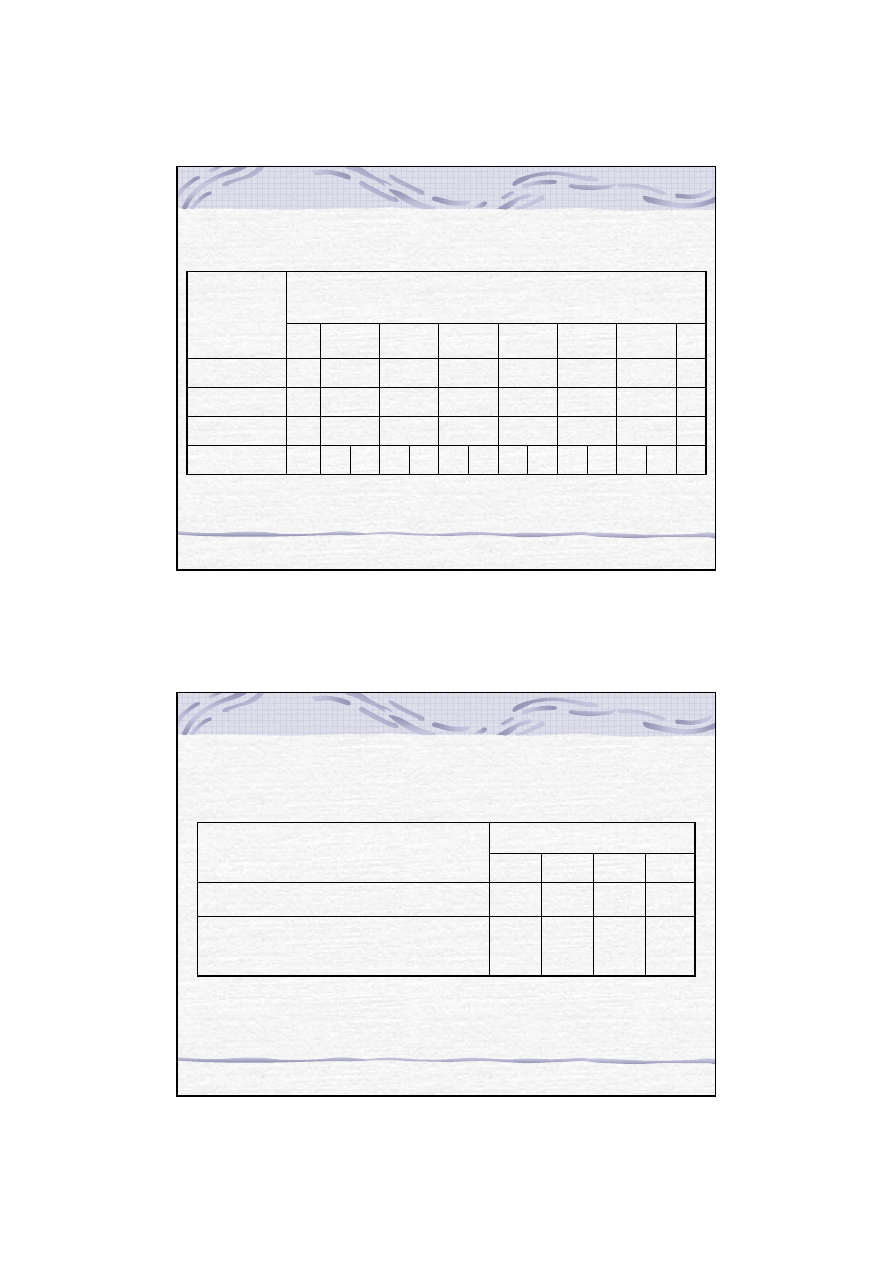

Układ/struktura rachunku przepływów

pieniężnych

Działalność operacyjna

Metoda bezpośrednia

Metoda pośrednia

1. Wpływy (wg tytułów)

1. Wynik finansowy netto

2. Wydatki (wg tytułów)

2. Korekty

Przepływy pieniężne netto z działalności operacyjnej (A l)

Działalność inwestycyjna

1. Wpływy (wg wyodrębnionych pozycji)

2. Wydatki (wg wyodrębnionych pozycji)

Przepływy pieniężne netto z działalności inwestycyjnej (A2)

Działalność finansowa

1. Wpływy (wg wyodrębnionych pozycji)

2. Wydatki (wg wyodrębnionych pozycji)

Przepływy pieniężne netto z działalności finansowej (A3)

Razem przepływy pieniężne netto (Al + A2 + A3 = A)

A= zmiana stanu środków pieniężnych (bilans zamknięcia - bilans otwarcia)

Źródło: E. Śnieżek, Przepływy pieniężne ex post i ex ante, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 1999, s. 22

I

II

III

IV .......

XII

SALDO POCZ

Ą

TKOWE NA RACHUNKU

STRUMIEŃ OPERACYJNY

Zysk netto

Amortyzacja

ś

rodków trwałych

STRUMIE

Ń

INWESTYCYJNY

Sprzeda

ż

(zakup)

ś

rodków trwałych

Kredyty wzi

ę

te (spłacone)

STRUMIE

Ń

FINANSOWY

Zapasy (zwi

ę

kszenie)/zmniejszenie

Nale

ż

no

ś

ci (zwi

ę

kszenie)/zmniejszenie

Zobowi

ą

zania zwi

ę

kszenie/(zmniejszenie)

SALDO KO

Ń

COWE NA RACHUNKU

CASH FLOW

2008-10-02

5

Struktura sprawozdania z przepływów

środków pieniężnych

Rodzaj

strumieni

Przypadki

1

2

3

4

5

6

7

8

Operacyjny

+

+

+

+

-

-

-

-

Inwestycyjny

+

-

+

-

+

-

+

-

Finansowy

+

-

-

+

+

+

-

-

Razem

+

+

-

+

-

+

-

+

-

+

-

+

-

-

Rodzaj strumieni

Warianty

1

2

3

4

Wynik finansowy netto

+

+

+

+

--

--

Przepływy pieniężne netto z

działalności operacyjnej

+

+

--

+

+

--

Struktura sprawozdania z przepływów

środków pieniężnych a zysk

2008-10-02

6

Etapy sporządzania preliminarza obrotu

gotówki mogą wyglądać następująco:

1. planowana sprzedaż, na podstawie niej

określa się wpływy gotówkowe

uwzględniając na podstawie doświadczenia

relacje z poprzednich okresów;

2. pozostałe wpływy wprowadzone są na

podstawie danych z poszczególnych działów;

3. kalkulacja przewidywanych wydatków, a

przede wszystkim przypadających na dany

okres zobowiązania wobec dostawców, z

tytułu płac, itp.;

Etapy sporządzania preliminarza obrotu

gotówki mogą wyglądać następująco:

4. pozostałe wydatki wprowadzone są na

podstawie prognoz z poszczególnych

działów;

5. ustala się niezbędne pogotowie gotówki na

pokrycie doraźnych wydatków;

6. określa się nadwyżkę lub niedobory gotówki

w poszczególnych odcinkach czasu.

Wyszukiwarka

Podobne podstrony:

Analiza finansowa w2 id 60385 Nieznany (2)

ASK w2 id 70602 Nieznany (2)

ei 2005 07 08 s085 id 154185 Nieznany

analiza sem 2 lista nr5 id 6134 Nieznany (2)

PE w2 id 353181 Nieznany

po w2 id 557612 Nieznany

ei 2005 07 08 s033 id 154176 Nieznany

analiza swot (10 stron) id 6157 Nieznany

K 08 SLUP id 229567 Nieznany

PK W2 id 359503 Nieznany

IS wyklad 03 16 10 08 MDW id 22 Nieznany

analiza pomoc naukowa cz1 id 61 Nieznany (2)

ekon fin w2a id 155151 Nieznany

Fizyka W1 W2 id 177235 Nieznany

IiP z w2 2 id 210527 Nieznany

Bsi 08 lab id 93519 Nieznany

Miernictwo 08 Oscyloskopy id 29 Nieznany

więcej podobnych podstron