Rachunkowo

ść

finansowa – rezerwy i rozliczenia mi

ę

dzyokresowe

www.artur-zimny.pl

1

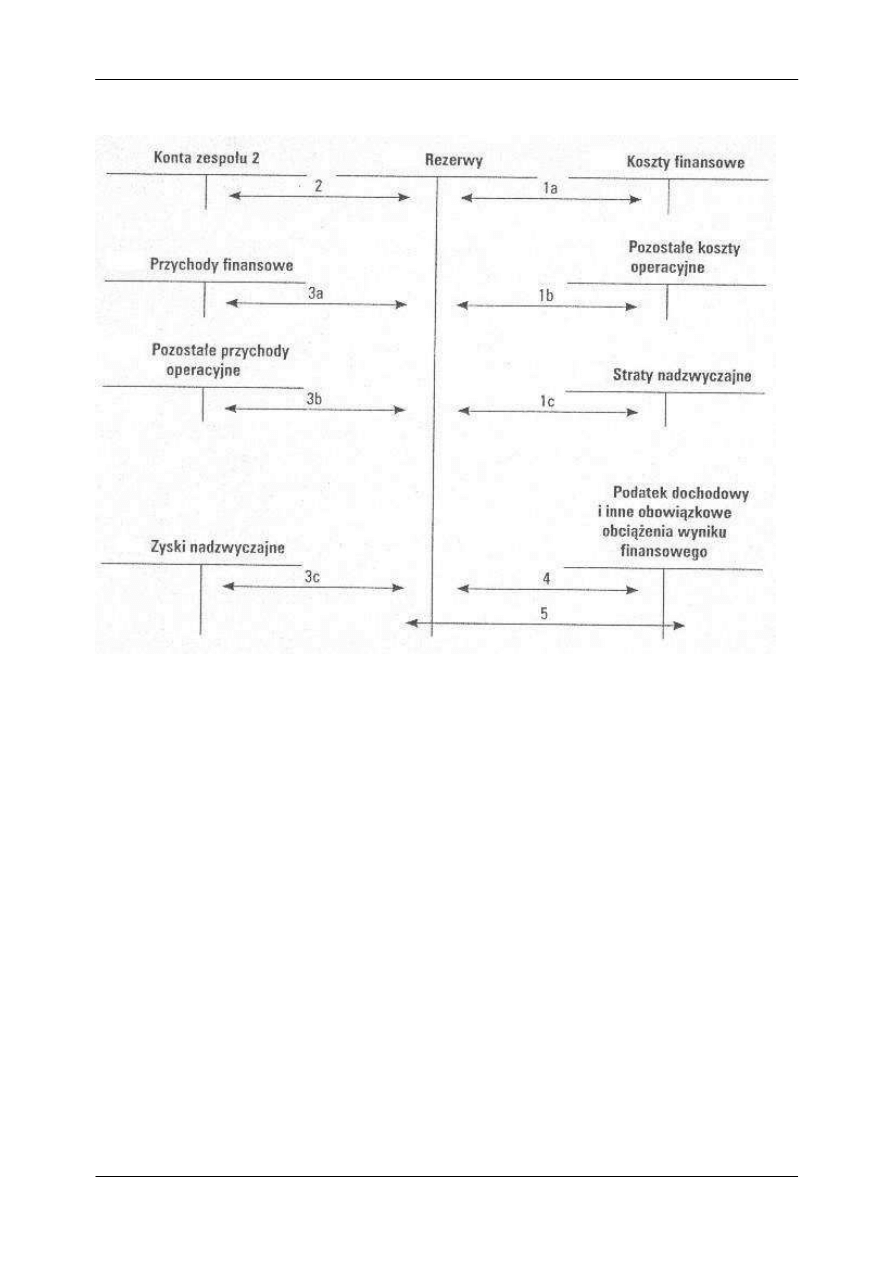

Ewidencja rezerw

Obja

ś

nienia:

1. Utworzenie rezerwy w ci

ęż

ar:

a. kosztów finansowych

b. pozostałych kosztów operacyjnych

c. strat nadzwyczajnych

2. Zmniejszenie rezerwy w zwi

ą

zku z powstaniem zobowi

ą

zania, na które utworzono rezerw

ę

3. Rozwi

ą

zanie wobec zmniejszenia lub ustania ryzyka uzasadniaj

ą

cego ich utworzenia na dobro:

a. przychodów finansowych

b. pozostałych przychodów operacyjnych’

c. zysków nadzwyczajnych

4. Utworzenie rezerwy z tytułu odroczonego podatku dochodowego w zwi

ą

zku z wyst

ę

powaniem

dodatnich ró

ż

nic przej

ś

ciowych

5. Rozwi

ą

zanie rezerwy z tytułu odroczonego podatku dochodowego o kwot

ę

rzeczywistych

zobowi

ą

za

ń

z tytułu podatku dochodowego

Rachunkowo

ść

finansowa – rezerwy i rozliczenia mi

ę

dzyokresowe

www.artur-zimny.pl

2

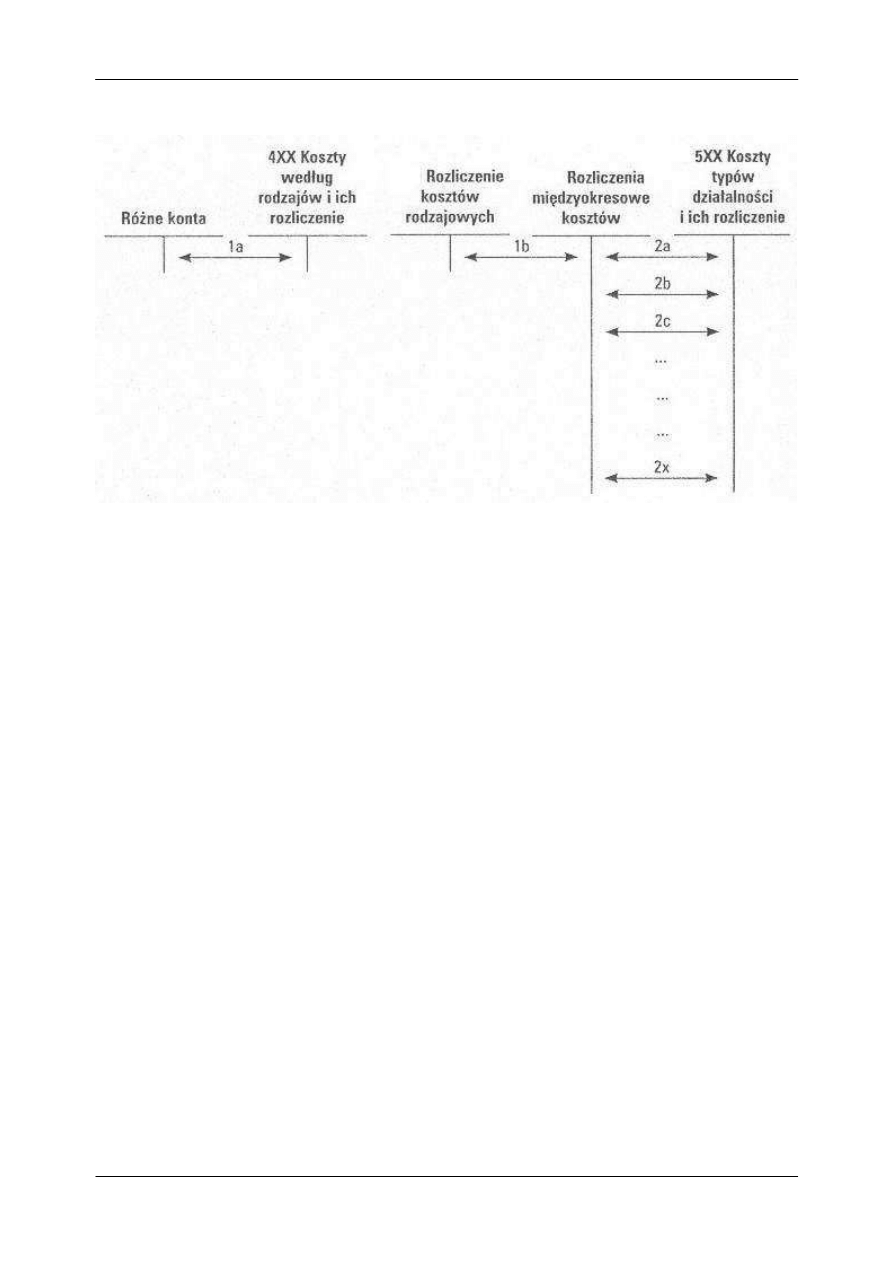

Ewidencja czynnych rozlicze

ń

mi

ę

dzyokresowych kosztów

Obja

ś

nienia:

1a. Powstanie kosztu rodzajowego (K) dotycz

ą

cego x przyszłych miesi

ę

cy, np. zapłata czynszu za

pół roku z góry

1b. Przeniesienie kosztu rodzajowego (K) z operacji 1a

2a-x. Ksi

ę

gowanie rat miesi

ę

cznych obliczonych według nast

ę

puj

ą

cego wzoru: R

M

=K/x

gdzie:

K – poniesione koszty dotycz

ą

ce przyszłych okresów

x – liczba miesi

ę

cy, których dotycz

ą

poniesione koszty

R

M

– miesi

ę

czne raty

Rachunkowo

ść

finansowa – rezerwy i rozliczenia mi

ę

dzyokresowe

www.artur-zimny.pl

3

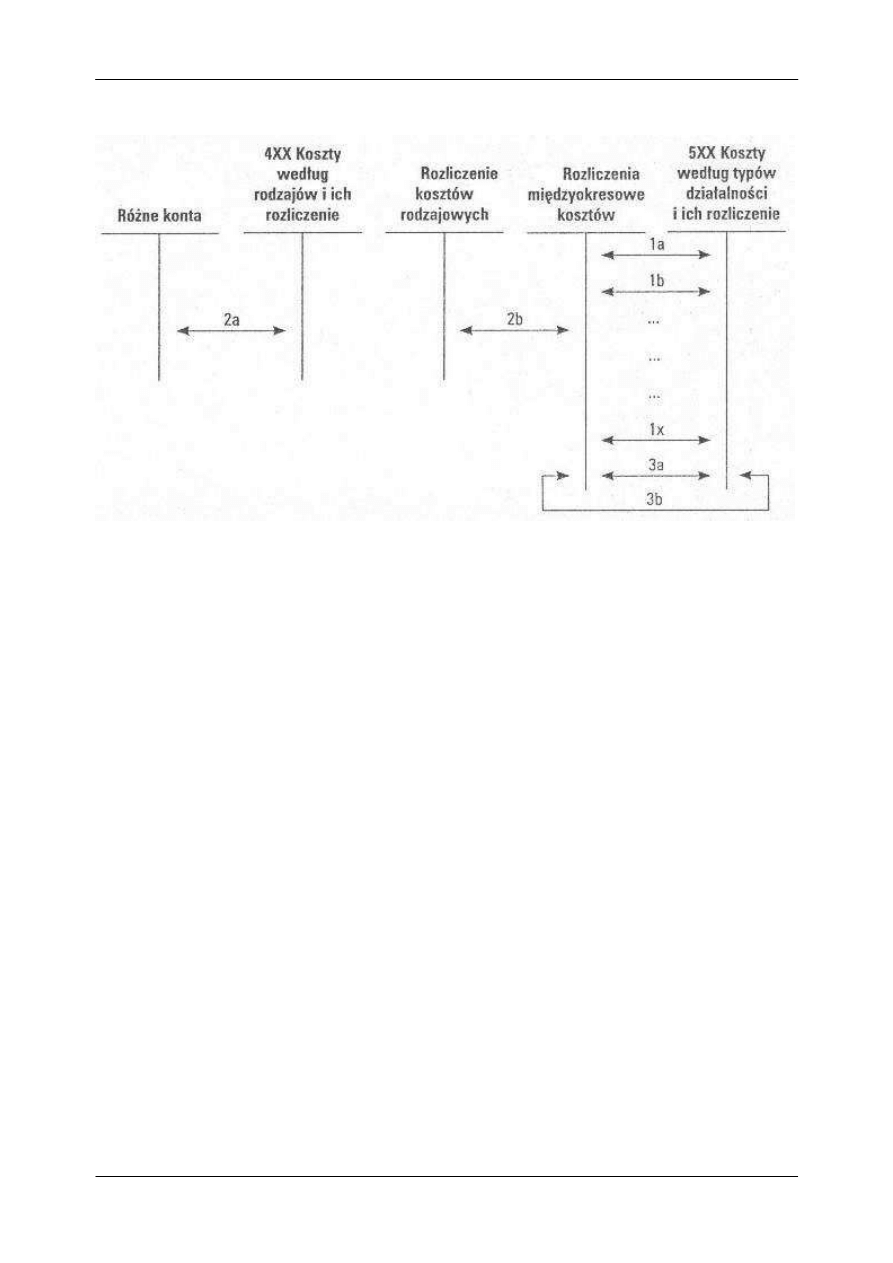

Ewidencja biernych rozlicze

ń

mi

ę

dzyokresowych kosztów

Obja

ś

nienia:

1a-x. Ksi

ę

gowanie miesi

ę

cznych rat według prawdopodobnych kosztów (Kpl) obliczonych według

wzoru: R

M

=Kpl/x

gdzie:

Kpl – koszty, które zostan

ą

poniesione w przyszło

ś

ci, a dotycz

ą

wcze

ś

niejszych okresów

2a. Powstanie kosztu rodzajowego, na który były tworzone bierne rozliczenia przez x miesi

ę

cy

2b. Przeniesienie kosztu rodzajowego z operacji 2a

3. Przeksi

ę

gowanie ró

ż

nicy mi

ę

dzy rzeczywistymi a utworzonymi rozliczeniami biernymi, je

ś

li odpisy

na rozliczenia bierne były:

a. ni

ż

sze od rzeczywistych kosztów

b. wy

ż

sze od rzeczywistych kosztów

Rachunkowo

ść

finansowa – rezerwy i rozliczenia mi

ę

dzyokresowe

www.artur-zimny.pl

4

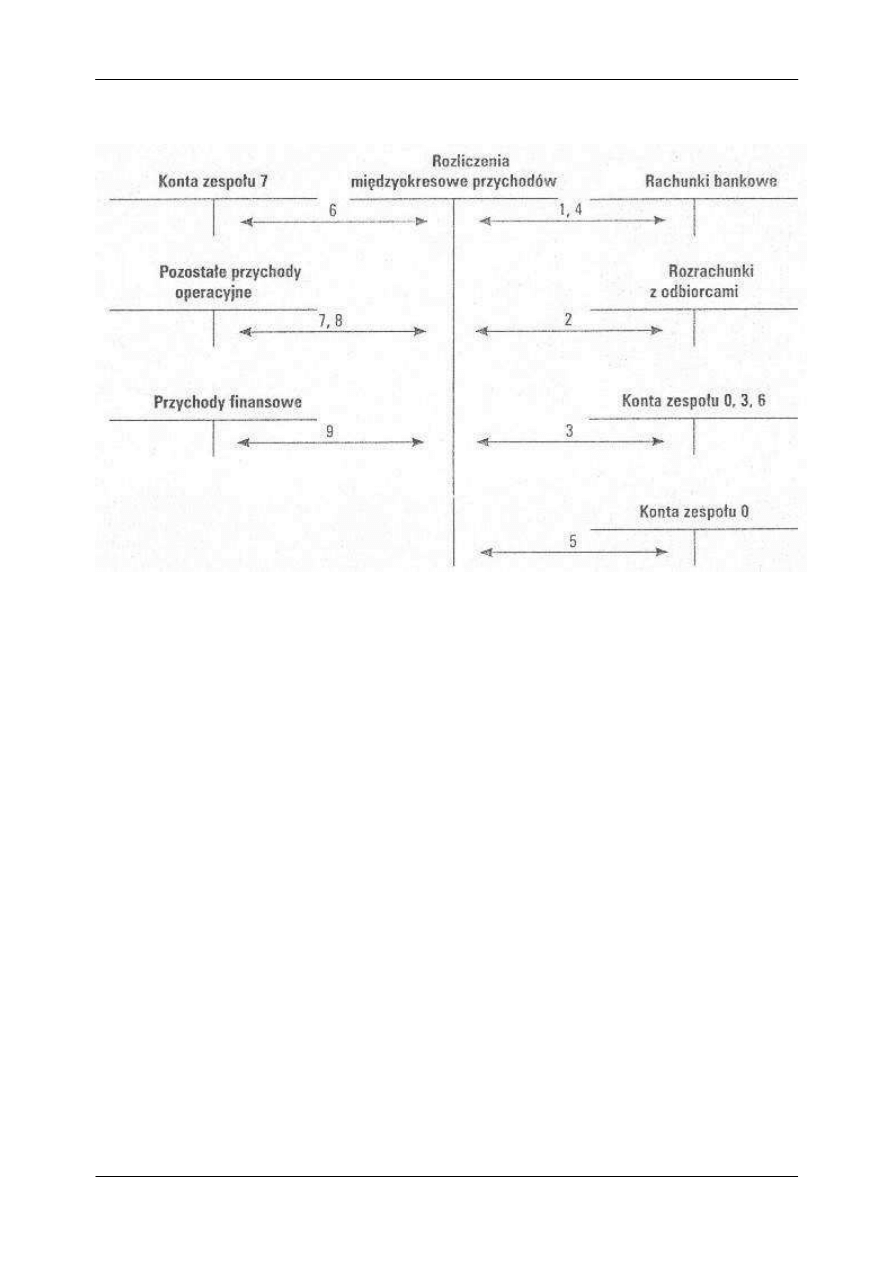

Ewidencja rozlicze

ń

mi

ę

dzyokresowych przychodów

Obja

ś

nienia:

1. Wpłaty kontrahentów za

ś

wiadczenia wykonane w nast

ę

pnych okresach

2. Naliczone kary umowne, zas

ą

dzone do zwrotu koszty post

ę

powania s

ą

dowego i naliczone

odsetki

3. Ujemna warto

ść

firmy

4. Otrzymane

ś

rodki pieni

ęż

ne na

ś

rodki trwałe w budowie i prace rozwojowe

5. Nieodpłatnie przyj

ę

te

ś

rodki trwałe,

ś

rodki trwałe w budowie i prace rozwojowe

6. Zarachowanie rozlicze

ń

mi

ę

dzyokresowych przychodów do bie

żą

cego okresu

7. Odpisanie ujemnej warto

ś

ci firmy oraz kosztów post

ę

powania s

ą

dowego po zapłacie

8. Odpisy amortyzacyjne (umorzeniowe) od

ś

rodków trwałych oraz warto

ś

ci niematerialnych i

prawnych otrzymanych nieodpłatnie lub sfinansowanych z dotacji

9. Zarachowanie do przychodów otrzymanych odsetek

Wyszukiwarka

Podobne podstrony:

15. Rezerwy i rozliczenia międzyokresowe

KSR 6 Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe 27 10 2012

Rezerwy i bierne rozliczenia międzyokresowe kosztów zasady tworzenia i ujęcie w bilansie

313(B2006) Rezerwy na zobowiązania i bierne rozliczenia międzyokresowe kosztów

Czynne rozliczenia międzyokresowe kosztów w świetle ustawy o rachunkowości

Rozliczenia międzyokresowe, rachunkowość, rachunkowość - materiały

29 BIERNE ROZLICZENIA MIĘDZYOKRESOWE KOSZTÓW

Rachunek kosztów I, ĆW6 Rozliczenia miedzyokresowe kosztow, Zadania - rozliczenia międzyokresowe kos

Zadania-rozliczenia miedzyokresowe, FiR, Rachunek Kosztów II

Bierne rozliczenia międzyokresowe kosztów

Gospodarak aktywami trwałymi, 7Dlugoterminowe rozliczenia miedzyokresowe, VII

rf-kon2, konsRMKiP, ZASADY WYCENY I PREZENTACJI ROZLICZEŃ MIĘDZYOKRESOWYCH KOSZTÓW W SPRAWOZDANIU FI

Rozliczenie międzyokresowe kosztów, Ekonomia, Studia, I rok, Rachunkowość

ROZLICZENIA MIEDZYOKRESOWE KOSZTOW, Szkolne

więcej podobnych podstron