PODSTAWY METODYCZNE W ANALIZIE

EKONOMICZNEJ

ISTOTA ANALIZY I JEJ MIEJSCE W SYSTEMIE ANALIZ 2

MIEJSCE ANALIZY W SYSTEMIE 2

ZAKRES ANALIZY EKONOMICZNEJ W PRZEDSIĘBIORSTWIE 4

RODZAJE ANALIZ SPORZĄDZANYCH W PRZEDSIĘBIORSTWIE 5

KLASYFIKACJA ANALIZ EKONOMICZNYCH W PRZEDSIĘBIORSTWIE 7

RODZAJE ANALIZ, TECHNIKI I ETAPY ANALIZ 8

RODZAJE PORÓWNAŃ 11

METODY RACHUNKOWE W ANALIZACH 13

FORMY PREZENTACJI WYNIKÓW 13

PODSTAWOWE SPRAWOZDANIA FINANSOWE 14

BILANS I JEGO WSTĘPNA ANALIZA 15

UKŁAD BILANSU 15

ANALIZA BILANSU 18

STRUKTURA MAJĄTKU I KAPITAŁÓW 19

STRUKTURA KAPITAŁOWO – MAJĄTKOWA 19

Poziomy kapitału obrotowego 19

RACHUNEK ZYSKÓW I STRAT 20

POZIOMY TWORZENIA Rzis 20

WSTĘPNA ANALIZA Rzis 22

SPRAWOZDANIE Z PRZEPŁYWÓW PIENIĘŻNYCH 23

PODSTAWOWE GRUPY MAJATKU I ŹRÓDEŁ ICH FINANSOWANIA 24

ISTOTA ANALIZY I JEJ MIEJSCE W SYSTEMIE ANALIZ

ISTOTA ANALIZY

A

NALIZA

to metoda poznania obiektów i zjawisk złożonych przez ich podział

na elementy proste i zbadanie relacji między nimi (związki przyczynowo-

skutkowe).

ANALIZA EKONOMICZNA

– analiza stanów i procesów ekonomicznych w przed-

siębiorstwie. Jest instrumentem służącym poznaniu rzeczywistości gospo-

darczej (dyscyplina naukowa dotycząca zespołu metod umożliwiających

stawianie diagnoz gospodarczych w jednostkach organizacyjnych). Wyko-

rzystuje dorobek statystyki, ekonometrii i matematyki, ekonomiki przed-

siębiorstw, finansów, rachunkowości i marketingu.

Przez analizę rozumie się też opracowanie diagnostyczne (dokument)

lub czynności zmierzające do postawienia diagnozy gospodarczej.

Nie należy utożsamiać a.e. z rachunkowością. Różnica między mini doty-

czy podejmowania decyzji. Księgowy dostarcza danych nt przeszłych,

obecnych i przyszłych zdarzeń gospodarczych, które przetworzone w ko-

mórce analizy ekonomicznej wraz z materiałami uzupełniającymi, służą do

podejmowania decyzji.

Cechą charakterystyczną a.e. w gospodarce rynkowej jest bezpośrednie

wykorzystanie jej w procesie zarządzania (planowanie, organizowanie,

motywowanie i kontrola). A.e to spójnik między funkcjami planowania i

kontroli. Istota

KONTROLI GOSPODARCZEJ

polega na porównaniu dwóch sta-

nów tych samych zjawisk gospodarczych – stanu faktycznego ze stanem

pożądanym – w celu ustalenia odchyleń oraz wyjaśnienia przyczyn i skut-

ków występujących różnic.

Wyniki a.e. stanowią podstawę do weryfikacji słuszności decyzji podjętych

w przeszłości oraz ustalenia punktu wyjścia zamierzeń bieżących i przy-

szłych. W bieżącej działalności przedsiębiorstwa dostarcza informacji o za-

kłóceniach w tej działalności w stosunku do standardów, norm, planów. W

fazie oceny okresów przeszłych jest źródłem informacji o efektywności go-

spodarowania oraz pozycji przedsiębiorstwa w branży i na rynku. Pozwala

dobrze przygotować strategię rozwoju przedsiębiorstwa, w oparciu o którą

będzie realizowana przyszła działalność firmy.

MIEJSCE ANALIZY W SYSTEMIE

Analiza działalności przedsiębiorstwa w gospodarce rynkowej powinna

obejmować:

analizę otoczenia p.,

analizę ekonomiczną.

ANALIZA OTOCZENIA

dotyczy bieżących i przyszłych warunków funkcjonowa-

nia p. Ma na celu rozpoznanie szans i zagrożeń wynikających z otoczenia

oraz określenie na tej podstawie silnych i słabych jego punktów. W jej

skład wchodzą:

a. rynku,

a. konkurencji,

ocena warunków społecznych i prawnych.

Analiza rynku to:

badanie popytu na dobra, sposób ich dostaw na rynek, dystrybucja pro-

duktów,

ocena segmentacji rynku (charakterystyka demograficzna, geograficzna,

psychologiczna),

określenie wymagań rynku, przewidywanych trendów i zmian w rozmia-

rach popytu, dystrybucji, tworzenia nowych segmentów,

prognozy w zakresie cen, sposobów sprzedaży, kanałów dystrybucji, pro-

mocji wyrobów i usług.

Analiza konkurencji :

identyfikacja głównych konkurentów (rozmiary ich sprzedaży, wskaźniki

wzrostu, stopień integracji, silne i słabe strony),

ustalenie, w jakich grupach klientów konkurent ma lepsze, gorsze lub jed-

nakowe powodzenie i dlaczego,

reakcje konkurentów na wprowadzenie nowego wyrobu na rynek, zmiany

cen i środków reklamy.

ANALIZA EKONOMICZNA

to zasadnicza część analizy działalności p. Obejmuje

dwa działy: a. finansową , stanowiącą punkt wyjścia podstawowy zakres

analizy, która zajmuje się:

wstępną i rozwiniętą analizą bilansu, rachunku zysków i strat,

określeniem źródeł przychodów i kierunków rozchodów,

analizą wyniku finansowego i czynników go kształtujących,

analizą sytuacji finansowej badanej jednostki.

Analiza techniczno – ekonomiczna koncentruje się na ocenie poszcze-

gólnych odcinków dg przedsiębiorstwa:

ilości i asortymencie produkcji, metodach jej wytwarzania,

wyposażeniu technicznym,

zaopatrzeniu materiałowym i stopniu wykorzystania materiałów,

zatrudnieniu,

płacach,

wydajności pracy.

Ocenę stopnia wykorzystania poszczególnych czynników produkcji prze-

prowadza się z punktu widzenia ich wpływu na wyniki ekonomiczno-

finansowe p.

A. finansowa i ekonomiczna są ze sobą powiązane. Zadaniem a. f jest

ocena finansowej strony działalności p. w stosunku do okresów ubiegłych,

założeń planowych i wielkości osiągniętych przez inne firmy oraz na wyty-

czenie kierunków dalszych badań w zakresie czynników kształtujących

wyniki finansowe p. Wartość praktyczna analizy zależy od wyników uzy-

skanych w a. techniczno-ekonomicznej.

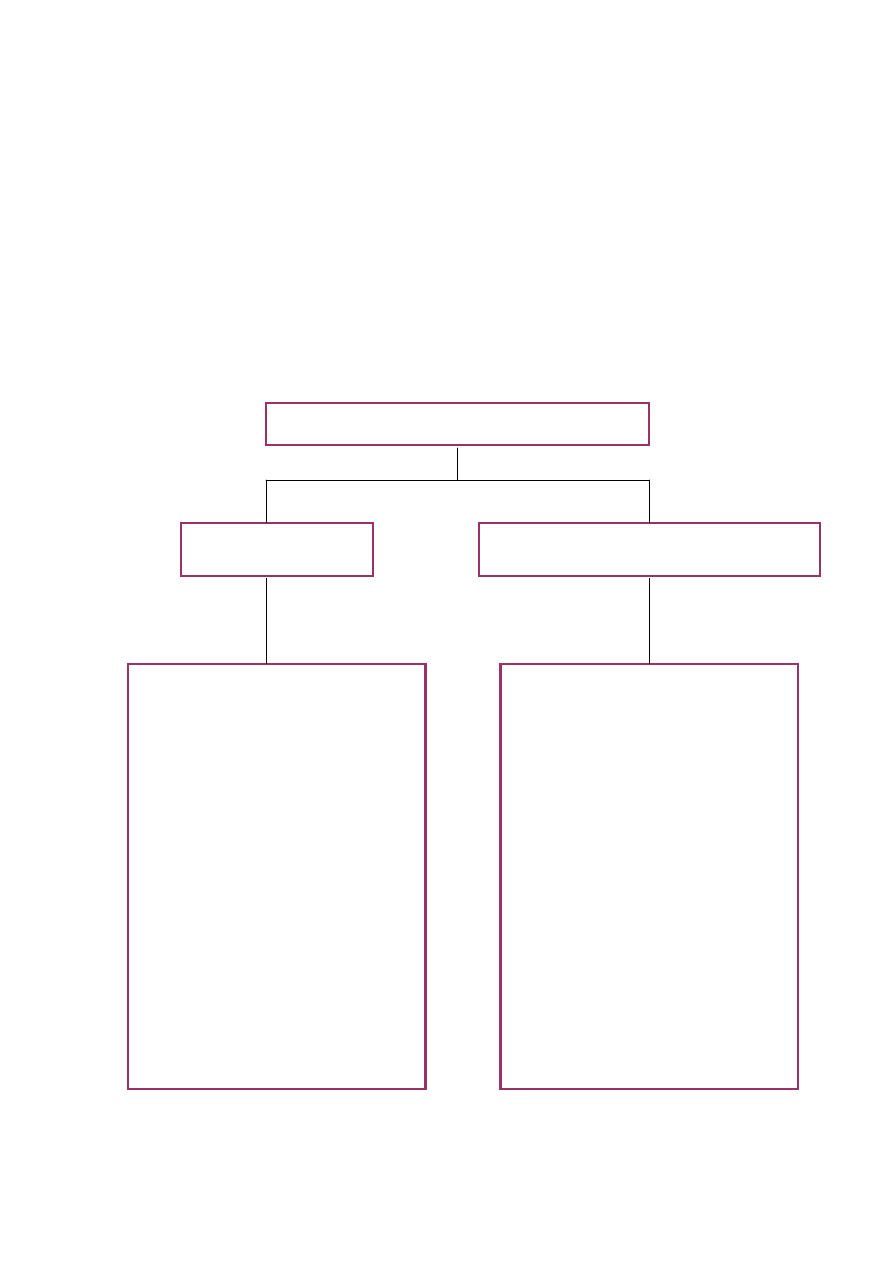

ZAKRES ANALIZY EKONOMICZNEJ W

PRZEDSIĘBIORSTWIE

ANALIZA EKONOMICZNA

Analiza finansowa

Analiza techniczno-ekonomiczna

1.

Wstępna analiza bilansu.

2.

Analiza rachunku zysków i

strat.

3.

Ustalenie i cena przepły-

wów pieniężnych.

4.

Analiza kondycji finanso-

wej przedsiębiorstwa.

5.

Czynnikowa analiza wyni-

ku finansowego (przycho-

dów ze sprzedaży i kosz-

tów).

1.

Analiza produkcji.

2.

Analiza zatrudnienia, płac

i wydajności.

3.

Analiza

wyposażenia

przedsiębiorstwa w środki

trwałe.

4.

Analiza gospodarki mate-

riałowej.

5.

Analiza postępu technicz-

nego i nowych uruchomień.

RODZAJE ANALIZ SPORZĄDZANYCH W

PRZEDSIĘBIORSTWIE

KLASYFIKACJA

ANALIZ

EKONOMICZNYCH

W

PRZEDSIĘBIORSTWIE

Do kryteriów wyodrębnienia analiz zalicza się:

Przeznaczenie analiz

a. zewnętrzna,

Określana jako sprawozdanie roczne. Przeznaczona dla akcjonariuszy, in-

westorów, udziałowców, banków, kooperantów, klientów. Właściwą funk-

cją sprawozdania jest informowanie o pozycji i rozwoju p. w minionym

okresie (najczęściej roku). Prezentuje ono całe p., jego wielkość, cele, po-

litykę i osoby nim kierujące. Informuje o oferowanych dobrach, systemie

sprzedaży, filiach i inn. Raport roczny obejmuje bilans i sprawozdanie o

stanie p. (funkcjonowanie, stan majątkowy, stan finansów i dochodów).

Niektóre p. wykorzystują sprawozdania do kreowania wizerunku firmy.

a. wewnętrzna

Uwzględnia potrzeby decyzyjne kierownictwa i innych szczebli zarządza-

nia. Jest określana jako ”system sterownia wynikiem” lub „ substytut sys-

temu zarządzania”. Zawiera a. podstawowych sprawozdań finansowych,

ocenę kondycji finansowej i jej determinantów. Szczególne znaczenie ma

a. wyniku w aspekcie efektywności gospodarowania.

Czas, którego dotyczą

a. retrospektywna

Ocen wyników działań podejmowanych w przeszłości, punkt wyjścia dla

zamierzeń bieżących i przyszłych.

a. bieżąca (operatywna)

Bieżąca ocena przebiegu podjętych zadań, sygnalizowanie zakłóceń w ich

realizacji i negatywnych skutkach zdarzeń gospodarczych.

a. prospektywna

Ustalenie i ocena różnych wariantów rozwiązań przed podjęciem decyzji

przy zastosowaniu rachunku ekonomicznego. Służy wytyczaniu celów i

określaniu środków ich realizacji.

Zastosowane metody badawcze

a. funkcjonalna

polega na badaniu oddzielnych zjawisk przez osoby za nie odpowiedzialne

(np. a. kosztów własnych, dochodów ze sprzedaży, topień wykorzystania

maszyn i urządzeń). Wadą tak przeprowadzonych badań jest subiekty-

wizm i tendencyjność badacza oraz brak powiązań między zjawiskami i

procesami zachodzącymi w przedsiębiorstwie. Analiza mało przydatna w

bieżącym zarządzaniu, istotna w ex post.

a. kompleksowa

Przeprowadzenie oceny dg i stanu ekonomicznego z punktu widzenia po-

wiązań i zależności występujących między zj. gospodarczymi. Zawiera ca-

łościowe spojrzenie na dg. Dostarcza uporządkowanych obserwacji zjawisk

wyrażonych we wskaźnikach, ze wskazaniem zależności przyczynowo-

skutkowych.

a. decyzyjna

Badania wycinkowe, grupujące zjawiska gospodarcze wokół zamierzonej

lub zrealizowanej decyzji. Dla określenia zależności między zjawiskami w

obrębie danej decyzji tworzy się ich ciągi w układzie przyczynowo-

skutkowym i chronologicznym (od uzyskanych rezultatów do przyczyn

pierwotnych).

Szczegółowość opracowania badań

a. ogólna

Obejmuje całokształt działalności p. Oparta na wąskiej grupie odpowied-

nio dobranych wskaźników syntetycznych. Brak w niej badań wzajemnych

zależności występujących między zjawiskami gospodarczymi.

a. szczegółowa

Badanie określonego odcinka działalności lub problemu. Oparte na szero-

kim zakresie informacji i wskaźników umożliwiających uchwycenie zależ-

ności przyczynowo-skutkowych.

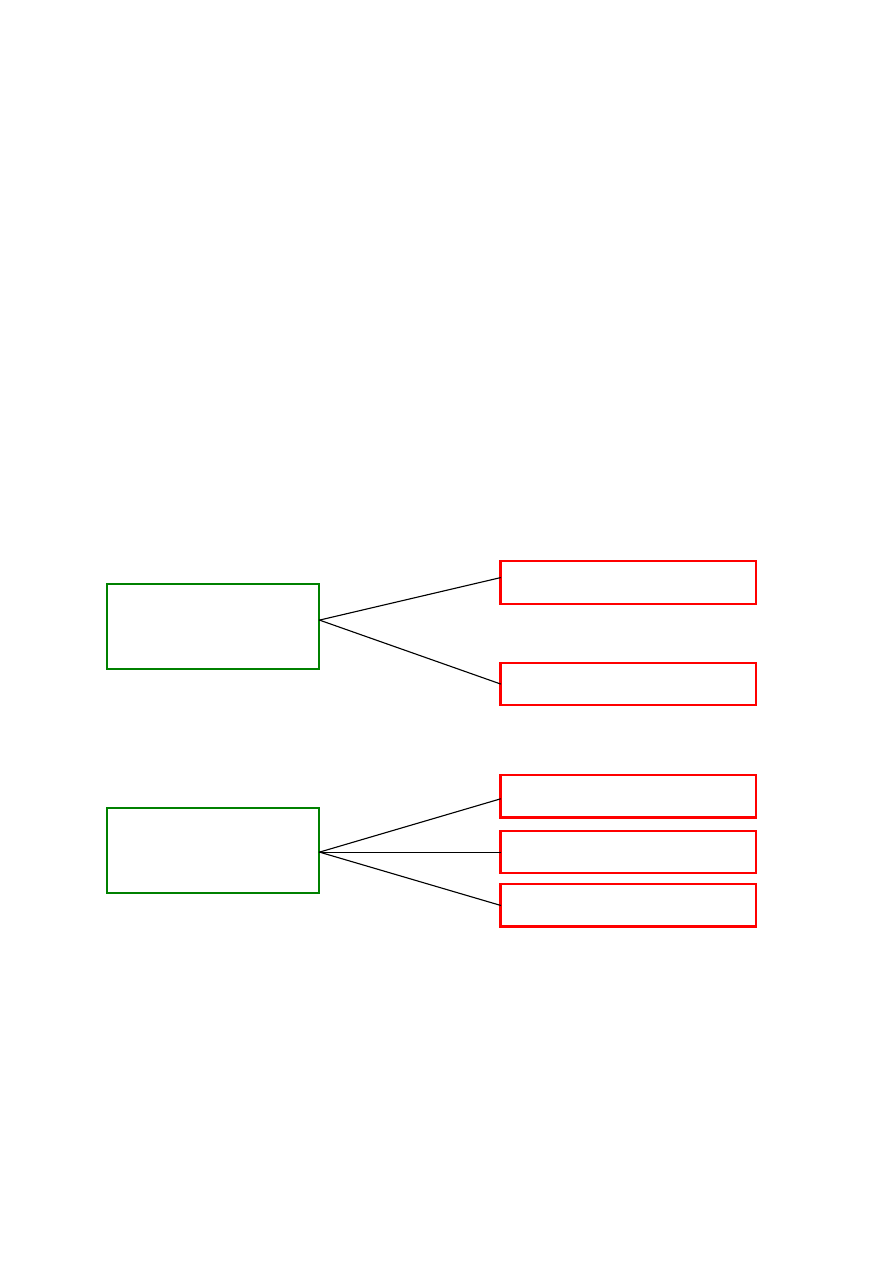

KLASYFIKACJA ANALIZ EKONOMICZNYCH W

PRZEDSIĘBIORSTWIE

PRZEZNACZENIE

ANALIZ

Analiza zewnętrzna

Analiza wewnętrzna

CZAS, KTÓREGO

DOTYCZĄ

ANALIZY

Analiza retrospektywna

Analiza bieżąca

Analiza prospektywna

RODZAJE ANALIZ, TECHNIKI I ETAPY ANALIZ

TECHNIKI PRAC ANALITYCZNYCH

Najczęściej wyodrębnia się dwa sposoby badania zjawisk gospodarczych:

indukcję i dedukcję. W praktyce stosuje uzasadnione jest indukcyjno-

dedukcyjne rozpatrywanie zjawisk. Sposób powyższy określa się mianem

redukcji lub weryfikacji.

METODA

to świadomie i konsekwentnie stosowany sposób postępowania dla

osiągnięcia określonego celu.

TECHNIKA

–

celowy i racjonalny sposób wykonywania prac w jakiejś dziedzi-

nie.

1. Indukcja (scalanie)

Metoda „od szczegółu do ogółu”

(od przyczyn do skutków, od czynników do wyników, na które te czynniki

oddziaływały).

Analiza rozpoczyna się od badania wykorzystania poszczególnych czynni-

ków produkcji. Następnie ustalany jest wpływ gospodarowania nimi na

wyniki finansowe p. niezbędna jest tu badanie wszystkich zjawisk szczegó-

łowych, niezależnie od ich wpływa na ostateczne wyniki dg podmiotu.

ZASTOSOWANE

METODY

BADAWCZE

Analiza funkcjonalna

Analiza kompleksowa

Analiza decyzyjna

SZCZEGÓŁO-

WOŚĆ

OPRACOWANIA

Analiza ogólna

Analiza szczegółowa

Ma zastosowanie w analizach krótko – średniookresowych, odcinkowych i

problemowych, które nie koniecznie muszą kończyć się syntezą dotyczącą

wyników pracy dla całego p. Ze wzgl. na pracochłonność rzadko stosowa-

na w przygotowaniu raportów rocznych.

Zalety indukcji:

wszechstronność, dokładność i wnikliwość badań,

analityk jest obiektywny z uwagi na nieznajomość ostatecznych wyników

aż do momentu poznania wszystkich zjawisk.

Schemat badania:

2. Dedukcja

Metoda „ od ogółu do szczegółu”

(od skutków do przyczyn, od wyników do czynników, które na nie wpłynę-

ły).

W badaniach przyjmuje się odwrotny kierunek niż w indukcji. W pierwszej

kolejności określa się wyniki finansowe, a dalej czynniki kształtujące ich

wielkość i stopień zmian. Można analizować tylko parametry mające za-

sadnicze znaczenie dla końcowych rezultatów (szczególnie negatywnie

wpływające).

Metoda ma zastosowanie w a. rocznych i wieloletnich. Trudniejsza niż in-

dukcja –analityk musi na podstawie ogólnych informacji o badanym zjawi-

sku oraz merytorycznej jego znajomości, prawidłowo sformułować syntezę

dotyczącą wyników badań.

Schemat dedukcji:

ANALIZA

ZJAWISK

SYNTEZA

WYNIKÓW

SYNTEZA

WYNIKÓW

ANALIZA

ZJAWISK

Redukcja (weryfikacja)

Obejmuje trzy kroki na drodze dojścia do celu:

sformułowanie wstępnej syntezy charakteryzującej badane zjawisko,

zweryfikowanie prawidłowości tez i wniosków w toku prac analitycznych,

podsumowanie ustaleń dokonanych w części drugiej i sformułowanie syn-

tezy.

Ma ona szerokie zastosowanie, najmniej pracochłonna, pozwala na szybkie

uzyskanie wiarygodnych wyników badań.

Schemat ilustrujący postępowanie w metodzie redukcji:

ETAPY ANALIZY

W praktyce badania analityczne dzieli się na cztery etapy. Są to:

1. Analiza wstępna

Sprowadza się do określenia przedmiotu, zakresu i celu badań. Ustalane

są rodzaje i źródła informacji, metody badań i podstawy porównań, formy

ilustracji wyników analizy. Określa się odbiorców wyników. Zajmuje ona

ok. 10% czasu przeznaczonego na analizę.

Ogólna poznanie przedmiotu badań

Wymaga zebrania, usystematyzowania i zweryfikowania materiałów o ba-

danym zjawisku. Pozwalają na postawienie wstępnej diagnozy. Przygoto-

wanie tych materiałów zajmuje 40% ogółu czasu.

Badania szczegółowe

Rozłożenie przedmiotu badań na elementy składowe i przeprowadzeniu ich

badań w czasie i przestrzeni. Zbierane są informacje o czynnikach wpły-

wających na badane zjawisko, ich kierunku i sile oddziaływania. Ponadto

SYNTEZA

WSTĘPNA

ANALIZA

ZJAWISK

SYNTEZA

OGÓLNA

bada się wpływ i skutki oddziaływania danego zjawiska na pozostałe. Zaj-

muje ok. 30% czasu.

Ostateczna diagnoza zjawiska i sformułowanie wniosków

Służą one przygotowaniu projektu decyzji w zakresie usprawnienia funk-

cjonowania p. Pochłania ok. 20% czasu.

RODZAJE PORÓWNAŃ

Wartościowanie zjawisk gospodarczych, ocena kierunków ich zmian wy-

maga przyjęcia określonej

BAZY PORÓWNAŃ

. Pozwala to ustalić odchylenia

stanowiące podstawę do oceny pozytywnej lub negatywnej. W metodzie

porównań ocenia się przynajmniej dwie wielkości ekonomiczne. Jedna jest

wielkością ocenianą (rzeczywiście osiągniętą), druga- stanowi podstawę

porównań, tzw. bazę odniesienia.

Porównujemy wielkości wyrażające tę samą treść lub o różnej treści, ale

powiązane ze sobą i od siebie zależne. Porównując większą zbiorowość, za

wynik przyjmuje się średnią arytmetyczną, medianę lub dominantę.

W sytuacji, gdy nie można doprowadzić do bezpośredniego porównania

danych, należy wyeliminować w ich obrębie zmiany:

1. Metodologiczne

Wynikają z różnic w treści i sposobie liczenia różnych wielkości ekono-

micznych.

2. Finansowe

Powstają w wyniku zmian cen sprzedaży wyrobów, robót i usług lub cen

zakupu surowców, materiałów i usług. W celu doprowadzenia do porów-

nywalności danych z tytułu zmian cen, stawek, taryf i opłat, należy dane

roku poprzedniego przeliczyć wg cen roku bieżącego. W przeliczeniach

można posłużyć się średnimi wzrostami cen w roku badanym w relacji do

roku poprzedniego.

3. Organizacyjne

Są wynikiem restrukturyzacji p., ich podziału, tworzenia nowych pg., wy-

łączania z p. spółek usługowych. Porównywalność w tym przypadku polega

na przeliczeniu danych okresu ubiegłego na warunki organizacyjne wystę-

pujące w końcu okresu bieżącego.

4. Przedmiotowe

Dotyczą przedmiotu działalności jednostki gospodarczej zmieniającej się w

czasie ze względu na dopasowanie do potrzeb rynku, doskonalenia proce-

su wytwarzania, zmian konstrukcyjnych i technologicznych. Im dłuższy

upływ czasu, tym trudniej porównywać asortyment. Zmiany w przedmiocie

działalności traktuje się jako czynniki kształtujące badane wielkości

ekonomiczne.

Poprawność wyników w metodzie porównań zapewnia przyjęcie odpowied-

niej bazy odniesienia tych wielkości. Porównania można podzielić na:

Wewnętrzne

W ich obrębie porównuje się wielkości analizowane z postulowanymi oraz z

wielkościami roku poprzedniego. Wielkości postulowane to dane w pla-

nach, wstępnych kalkulacjach, kosztorysach, warunkach umów z klienta-

mi.

Porównania w czasie służą ocenie dynamiki zjawisk, rozmiarów i tempa

tych zmian w badanym okresie, w relacji do okresów ubiegłych lub okresu

przyszłego. W ramach porównań w czasie można wyróżnić:

p. przy wykorzystaniu stałej bazy odniesienia (wielkości z tego samego

okresu) – ustalenie wskaźników dynamiki zjawiska i określenie jego ten-

dencji rozwojowej,

p. przy wykorzystaniu podstawy zmiennej (porównania łańcuchowe) – od-

niesienie wielkości osiągniętych każdorazowo z wielkościami okresu po-

przedniego.

Zewnętrzne

Dostarczają informacji o pozycji ocenianego podmiotu w stosunku do in-

nych jednostek gospodarczych. Nie zastępują one porównań wewnętrz-

nych, ale stanowią ich uzupełnienie.

Porównania między podmiotami należy ograniczyć do relacji ekonomicz-

nej (rentowność sprzedaży) lub do poszczególnych odcinków działal-

ności gospodarczej . Prawidłowe przeprowadzenie porównań wymaga:

porównywalności danych liczbowych,

metodycznej porównywalności przedmiotu porównań.

Ważne jest uwzględnienie takiego samego okresu. Porównania przeprowa-

dza się w układzie branżowym. Dane badanego podmiotu można po-

równać z:

wielkościami firmy najbardziej zbliżonej wielkością (rozmiar, asortyment,

technologia wytwarzania),

wielkościami kilku p. w branży – porównywanie z wartościami ekstremal-

nymi,

wielkościami średniobranżowymi opracowanymi przez firmy auditingowe.

W gospodarce rynkowej podstawą porównań są także standardy (wielko-

ści wskaźnika płynności finansowej, zadłużenia, itp.). Analizy porównaw-

cze powinny obejmować swym zakresem od 3 do 5, a nawet 10 lat.

Porównanie wielkości ekonomicznej z bazą odniesienia pozwala ustalić

ODCHYLENIA

. Wyróżnia się:

1. Odchylenia bezwzględne

Stanowią różnice między cechami tych samych zjawisk, ustalonych przez

porównanie z wzorcami, w czasie lub przestrzeni.

∆ S = S

1

– S

0

S

1

– badane zjawisko w okresie sprawozdawczym,

S

0

– badane zjawisko wg bazy odniesienia.

2. Odchylenia względne

To różnice występujące przy porównaniu cech dwóch różnych zjawisk.

tempo rozwoju jednego z nich określa tempo drugiego.

∆ S’ = S

1

– (S

0

* B)

lub

∆ S’ = S

0

* (A - B)

A – wskaźnik dynamiki (wykonania planu ) zjawiska badanego,

B - wskaźnik dynamiki (wykonania planu ) zjawiska podstawowego.

METODY RACHUNKOWE W ANALIZACH

Metody rachunkowe stosowane w analizach stanowią techniczne sposoby

rozliczania wpływu kilku czynników na pewną wielkość, w warunkach za-

leżności przyczynowo-skutkowych zachodzących między nimi. Wykorzy-

stywane są w badaniach retrospektywnych i bieżących. stosowane dotych-

czas metody pozwalają odpowiedzieć na pytanie , co jest przyczyną od-

chyleń badanego zjawiska od przyjętego wzorca oraz jaki jest kierunek i

sił oddziaływania poszczególnych czynników na to zjawisko. Do metod ra-

chunkowych należą:

Podstawień łańcuchowych.

Reszty.

Różnic cząstkowych.

Wskaźnikowa.

Funkcyjna.

Podstawień krzyżowych.

Dotychczas nie opracowano metody pozwalającej na całkowicie dokładne

odchyleń cząstkowych od bazy odniesienia. Obliczone odchylenia nie sta-

nowią przesłanki do podejmowania decyzji, nie niosą skutków finanso-

wych dla p. Wyrażają różnice spowodowane przyczynami wtórnymi, które

powinny stanowić punkt wyjścia do wytyczania badań szczegółowych.

FORMY PREZENTACJI WYNIKÓW

Wyniki badań analitycznych mogą być zestawione w formie:

Liczbowej

Znajduje ona zastosowanie w odniesieniu do zjawisk w pełni mierzalnych

(charakterystyka , określenie wzajemnych związków i zależności za pomo-

cą liczb). Liczby prezentuje się w postaci szeregów czasowych i tablic.

Graficznej

Zmiany w badanym zjawisku i wzajemne zależności różnych zjawisk

przedstawiane za pomocą wykresów. Dobór rodzaju wykresu zależy od

charakteru prezentowanych danych. Forma graficzna jest bardzo czytelna.

Umożliwia syntetyczne przedstawienie tendencji rozwojowej kilku bada-

nych zjawisk gospodarczych.

Opisowej

Stanowi uzupełnienie powyższych form. Służy:

prezentacji danych nieliczbowych,

wyrażaniu ocen i opinii o zjawiskach zilustrowanych danymi liczbowymi,

sformułowania diagnoz, wniosków i propozycji dotyczących decyzji

usprawniających badane zjawisko.

Powinna się odznaczać zwięzłością sformułowań, udokumentowaniem,

konkretnością stwierdzeń, ocen, wniosków i propozycji wraz z określeniem

ich skutków dla działalności i wyników finansowych podmiotu.

PODSTAWOWE SPRAWOZDANIA FINANSOWE

ŹRÓDŁA INFORMACJI

Przygotowanie i przetworzenie informacji o działalności, wynikach i sytua-

cji ekonomiczno-finansowej p., stanowiących podstawę podejmowania de-

cyzji to cel analizy finansowej. o wynikach a.f. decydują materiały źródło-

we. Można je podzielić na grupy:

Materiały wewnętrzne, zawierające dane o p.

Dane o p. mogą mieć charakter:

ewidencyjny

dane te wynikają z prowadzonej w p. ewidencji (księgowość, kalkulacja,

sprawozdawczość finansowa i rzeczowa, poprzednie analizy ekonomiczne,

plany, dokumentacja konstrukcyjno-technologiczna),

pozaewidencyjny

Zalicza się do nich: protokoły z zebrań w p., sprawozdania z posiedzeń

zarządu i rady nadzorczej, protokoły pokontrolne.

Podstawowym źródłem informacji są :

BILANSE

,

RCHUNKI ZYSKÓW I STRAT

,

RACHUNKI PRZEPŁYWÓW PIENIĘŻNYCH

.

Sporządzane w formie standardowej,

uregulowanej przepisami prawnymi (wyjątek –cash flow).

B. i RZS umożliwiają statyczną i dynamiczną ocenę stanu i wyników finan-

sowych p. Na ich podstawie sporządzany jest CF. Daje on obraz przepływu

środków pieniężnych w p. oraz kierunkach ich zagospodarowania.

Poza sprawozdaniami przygotowanymi wg wzorów, podmioty publikują w

prospektach emisyjnych B. i RZS w formie uproszczonej. Zawierają one

dane za okres 3 lat, co ułatwia ocenę sytuacji majątkowej i finansowej

partnerów współpracujących z podmiotem.

Istotne znaczenie mają

NOTY UZUPEŁNIAJĄCE

dotyczące kształtowania się

ważniejszych pozycji bilansu i rach. zis. Wyjaśniają bliżej ich treść za po-

mocą liczb i opisowo. Noty do B. mogą dotyczyć:

środków trwałych , ich struktury, stopnia umorzenia, przyrostu, likwidacji

w okresie sprawozdawczym, wartości księgowej,

zapasów i ich struktury w układzie rzeczowym i czasowym,

należności u ważniejszych dłużników, wielkości należności przeterminowa-

nych,

zobowiązań długoterminowych, struktury zadłużenia, struktury czasowej

zobowiązań, średniej wielkości oprocentowania,

zobowiązań krótkoterminowych wobec instytucji finansowych, dostawców.

W notach do RZS zawarte są informacje o:

sprzedaży, z uwzględnieniem rynków i rodzajów produktów,

kosztach w układzie rodzajowym,

kosztach osobowych,

zysku i jego strukturze.

Dodatkowe źródło danych do analiz stanowią

RAPORT AUDYTORÓW

będące

orzeczeniami biegłych księgowych.

Materiały zewnętrzne, informujące o otoczeniu p.

Dane dotyczące najważniejszych konkurentów, branż, regionów. Umożli-

wiają porównywanie pozycji finansowej danego p. z otoczeniem. Informa-

cje te są publikowane przez same podmioty lub wyspecjalizowane firmy.

BILANS I JEGO WSTĘPNA ANALIZA

TREŚĆ BILANSU

B. to podstawowe sprawozdanie prezentujące stan majątku i źródła jego

finansowania na dany moment (obraz statyczny).

Aktywa – ogół składników majątkowych w ujęciu wartościowym. Są środ-

kami gospodarczymi będącymi własnością podmiotu, wykorzystywanymi

przy realizacji operacji gospodarczych związanych z jego działalnością.

Mogą mieć charakter majątku trwałego lub obrotowego. Część A. wystę-

puje w formie rzeczowej (środki trwałe, materiały, wyroby gotowe), część

tylko wartościowo (gotówka, należności, papiery wartościowe).

Pasywa – źródła finansowania majątku. Mają tylko postać wartościową.

aktywa p. muszą znajdować odzwierciedlenie w pasywach, stąd globalne

sumy aktywów i pasywów muszą być równe.

Cechą charakterystyczną B. jest fakt, iż stan końcowy to równocześnie

stan początkowy w bilansie otwarcia następnego okresu obrachunkowego.

B. to rachunek statyczny, stąd nie wykazuje strumieni wartości towarzy-

szących prowadzonym przez podmiot operacjom, ale ujmuje ich skutki,

widoczne w zmienionych wartościach A i P.

UKŁAD BILANSU

W Polsce uregulowany jest rozporządzeniem Ministra Finansów. Umożliwia

to jednoznaczną ocenę jego prawidłowości. Pozwala na porównanie da-

nych bilansowych różnych firm ze względu na jednorodną pod względem

ekonomicznym treść poszczególnych pozycji A i P.

A. i P. ujęte są w określonej, logicznej kolejności, łączone w grupy o zbli-

żonej treści ekonomicznej.

Po stronie A. składniki majątkowe uszeregowane są wg zwiększającego

się stopnia płynności, tzn. łatwości zamiany na gotówkę (uwzględniając

cykliczność operacji)- majątek trwały- cykl dłuższy niż rok, majątek obro-

towy- od zapasów, przez należności do gotówki.

W urzędowym wzorze bilansu pozycje A. ujęte są w cztery grupy od A do

D:

A – aktywa zmniejszające kapitały własne

Stanowią zadeklarowane, a nie wniesione do spółki, kapitały własne. Wy-

stępują, gdy przy emisji akcji gotówkowych ograniczono się do częściowe-

go zainkasowania kwot subskrybowanych przez akcjonariuszy. Nie jest

możliwe takie rozwiązanie w przypadku sp. z o.o.. Nie wniesione kapitały

pomniejszają kapitały własne, jakimi p. dysponuje, stąd w rachunku ren-

towności bierze się pod uwagę kapitał faktyczny, nie zadeklarowany.

B – stan majątku trwałego

Wykazuje stan majątku wg wartości netto. Obejmuje:

majątek rzeczowy:

nabyte grunty i tereny,

budynki i budowle,

maszyny i urządzenia,

środki transportu, których wartość przekracza 10 mln PNL, a okres użyt-

kowania –1 rok,

wyposażenie,

inwestycje w toku,

wartości niematerialne i prawne (podlegające amortyzacji):

nabyte prawa majątkowe, szczególnie: wynalazki, patenty, znaki towaro-

we, prawa autorskie, wzory, modele, know-how,

wniesiona przez wspólników skapitalizowana równowartość najmu lub

dzierżawy środków trwałych pozostawionych do dyspozycji sp,

nabyte oprogramowanie komputerów,

wartość firmy, koszty organizacji i zgromadzenia kapitału założycielskiego,

finansowe składniki majątku:

pożyczki,

papiery wartościowe gwarantujące ich nabywcom wyłącznie dochody za

korzystanie z zainwestowanego kapitału.

C – majątek obrotowy

Majątek uszeregowany wg rosnącej płynności finansowej. W skład MO

wchodzą:

zapasy:

wartość surowców i materiałów w magazynach,

wartość produkcji w toku,

wartość zapasów wyrobów gotowych,

wartość zapasów towarów w magazynach,

wartość zapłaconych zaliczek na poczet przyszłych dostaw materiałów i

towarów nie rozliczonych do końca roku bilansowego,

należności krajowe i zagraniczne z tytułu:

dostaw, robót i usług,

opłat oraz innych rozrachunków publiczno-prawnych,

wynagrodzeń za pracę,

od pracowników, os. fizycznych, prawnych, instytucji, organizacji,

roszczenia sporne, wykazane wg wartości w chwili ich powstania,

środki pieniężne:

gotówka w kasie i na rachunkach bankowych,

wartość weksli i czeków obcych,

środki pieniężne w drodze,

krótkoterminowe papiery wartościowe zakupione w celu odsprzedaży; mo-

gą być substytutami środków pieniężnych,

nie rozliczone zaliczki na poczet dostaw zapasów w przyszłych okresach.

D – inne aktywa

środki wydzielone podległym jednostkom,

nieobligatoryjne odpisy z wyniku finansowego.

Po stronie P. wykazuje się pozycje wg stopnia pilności ich zwrotu. W

pierwszej kolejności podaje się kapitały własne, dalej zobowiązania długo-

terminowe (kredyty i pożyczki) z terminem płatności przekraczającym rok,

następnie zobowiązania krótkoterminowe.

Strona P zawiera 5 grup źródeł finansowania:

A - Kapitały własne

Obejmują:

k. pierwotne powstające z wkładów właściciela, wspólników, wpłat udzia-

łów, wpłat dokonanych przez akcjonariuszy,

k. powstałe na podstawie przepisów zobowiązujących do ich utworzenia,

tworzone przez jg z zysku po opodatkowaniu rezerwy lub fundusze celo-

we,

zyski nie rozliczone w latach poprzednich i zatrzymane z roku bieżącego.

W zależności od formy organizacyjno-prawnej KW są:

fundusz założycielski, f. p. oraz f. specjalne w p.p.,

k: zakładowy, zapasowy, rezerwowe w spółkach kapitałowych,

fundusze: udziałowy, zasobowy i specjalne w spółdzielniach.

W spółce z o.o. kapitał zakładowy dzieli się na udziały. Podczas trwania

sp. nie wolno zwracać udziałów wspólnikom. W sp. akcyjnej kapitał zakła-

dowy dzieli się na akcje o równej wartości nominalnej. KW w sp.a. obej-

muje:

k. akcyjny uprzywilejowany,

k akcyjny zwykły,

zakumulowane zyski, które powstają , gdy p. nie wypłaca w formie dywi-

dend dla akcjonariuszy osiągniętego w poszczególnych latach zysku lecz

przeznacza go na uzupełnienie KW.

B – Zobowiązania z tytułu wykorzystanych kredytów bankowych i

innych źródeł

P. może zaciągać kredyty i pożyczki podlegające zwrotowi w okresie prze-

kraczającym rok (do 3 lat- średnioterminowe, powyżej- długoterminowe).

W ostatniej pozycji wykazuje się kredyty i pożyczki nie spłacone w termi-

nie. Wielkość tej pozycji świadczy o płynności finansowej podmiotu.

C – Zobowiązania

Na stan zobowiązań składają się:

z. z tytułu dostaw, robót i usług,

z. wynikające z wydanych weksli,

z. z tytułu podatków, opłat oraz innych rozrachunków publiczno-prawnych,

z. z tytułu wynagrodzeń za pracę według wartości ustalonej przy ich po-

wstaniu.

D – Fundusze specjalnego przeznaczenia

Bez względu na formę prawną, w B. ujmuje się wysokość pobranych przy-

chodów, dotyczących przyszłych okresów po roku obrachunkowym i wyso-

kość rezerw na koszty przyszłych okresów przypadające na bieżący rok

sprawozdawczy.

Źródłem finansowania majątku mogą być rezerwy tworzone w ciężar strat

nadzwyczajnych. Są one przeznaczone na pokrycie strat wynikających z

należności od dłużników, postawionych w stan upadłości.

E – Wynik finansowy wykazany w rachunku zysków i strat

ANALIZA BILANSU

Obejmuje dwa etapy:

Wstępną analizę bilansu

Koncentruje się na badaniu:

struktury majątkowej na podstawie wskaźników struktury A.,

struktury kapitałowej, poprzez ustalenie wskaźników struktury P.,

struktury kapitałowo-majątkowej.

Analiza może być przeprowadzona w ujęciu statycznym i dynamicznym.

Analiza statyczna dotyczy struktury majątku p. i źródeł jego finansowa-

nia w wybranym momencie. Ujęcie dynamiczne pozwala ocenić kierunki

zmian tej struktury oraz dynamikę poszczególnych elementów A. i P. przez

porównanie danych z kilku kolejnych lat. Przeprowadzenie dynamicznej

wstępnej analizy wymaga wykorzystania:

wskaźników dynamiki, określających kierunek i stopień zmian poszczegól-

nych el. B, w porównaniu do ich poziomu w B. wcześniejszych,

wskaźników struktury, wskazujących na udział poszczególnych pozycji

majątku i źródeł ich finansowania w ogólnych ich wielkościach.

Wskaźnikową analizę bilansu

Stanowi rozwiniecie analizy wstępnej. Oparta na badaniu wzajemnych re-

lacji zachodzących między poszczególnymi elementami A. i P.

STRUKTURA MAJĄTKU I KAPITAŁÓW

S

TRUKTURA MAJĄTKOWA

informuje o sposobie zaangażowania k. podmiotu. W

jej badaniu podstawowe znaczenie mają wskaźniki wyposażenia p. w

określone środki gospodarcze. Najistotniejsze z nich to wskaźniki wyposa-

żenia w środki trwałe i obrotowe. Udział trwałych składników jest bezpo-

średnio związany z kwotą osiąganych przez p. przychodów. Im większy

udział, tym mniejsza zdolność do wypracowania przychodu.

W badaniu

STRUKTURY KAPITAŁÓW

podstawowe znaczenie mają wskaźniki:

wyposażenia p. w KW,

obciążenia p. zobowiązaniami długoterminowymi,

wyposażenia p. w KS,

obciążenia p. kredytami krótkoterminowymi,

obciążenia p. zobowiązaniami bieżącymi.

Posługując się 1 i 2 wskaźnikiem można ustalić pionową strukturę kapita-

łów finansujących majątek.

STRUKTURA KAPITAŁOWO – MAJĄTKOWA

Za punkt wyjścia w tej części analizy uznaje się ustalenie udziału KW w

finansowaniu majątku trwałego. Jeśli MT jest w pełni pokryty KW, to za-

chowana zostaje złota reguła bilansowania. Zgodnie z nią MT powinien

być finansowany z KW, bo oba składniki są w dyspozycji p. przez długi

okres czasu.

Przy prawidłowo prowadzonej polityce finansowej kwota KS powinna prze-

kraczać wartość MT o bardzo niskim stopniu płynności , zapewniając pew-

ne pokrycie tymi kapitałami środków obrotowych. W przeciwnym razie

podmiot straci bieżącą zdolność regulowania zobowiązań płatniczych.

Pozostałe środki obrotowe finansowane są kapitałami krótkoterminowymi.

Gdy KK w pełni pokrywa MO, to zachowana jest złota reguła bilansowa w

odniesieniu di MO.

W praktyce część MO finansowana jest KS (nosi on miano kapitału obro-

towego lub pracującego ). Jego zadane to zmniejszenie ryzyka wynika-

jącego z unieruchomienia części środków obrotowych (zapasów, należno-

ści), bądź wynikającego ze strat związanych z tymi środkami (trudność ze

sprzedażą wytworzonych dóbr). Ułatwia zachowanie płynności finansowej

firmy.

Poziomy kapitału obrotowego

Dodatni

Dodatnia różnica między KS a MT oznacza, że część środków obrotowych

jest finansowana kapitałami długoterminowymi i stąd pozostaje w ciągłej

dyspozycji podmiotu. KD, stanowiący KO, może być:

w pełni KW,

sumą KW i ZD,

tylko kapitałem obcym pochodzącym z pożyczek lub kredytów.

Za korzystanie z kapitału obcego p. płaci odsetki. Angażowanie tych kapi-

tałów w dg jest korzystne, gdy średni wskaźnik KS przekracza wyso-

kość obowiązującej stopy procentowej.

Zerowy

Jest to przypadek teoretyczny i może występować okresowo.

Ujemny

Część środków trwałych, wiążących na długi okres środki pieniężne, finan-

sowana jest ZK. Dotyczy to firm handlowych wydłużających terminy płat-

ności zobowiązań za dostarczone towary, a otrzymujących na bieżąco go-

tówkę w momencie ich sprzedaży. Mają krótsze terminy realizacji należno-

ści niż terminy płatności zobowiązań. Powoduje to powstawanie wolnych

środków pieniężnych, z których można sfinansować MT.

Badanie struktury majątkowo-kapitałowej przy wykorzystaniu KO sprowa-

dza się do ustalenia relacji między KO a majątkiem p. ogółem lub tylko

MO.

RACHUNEK ZYSKÓW I STRAT

KONSTRUKCJA RZiS

Rachunek ZiS to rodzaj „filmu”, który w miarę upływu czasu i trwania

działalności eksploatacyjnej rejestruje tworzenie się wyniku finansowego.

Operując wielkościami strumieniowymi, grupuje:

wszystkie przychody uzyskiwane ze sprzedaży wyprodukowanych dóbr,

przychody ze sprzedaży w ramach działalności handlowej,

przychody z operacji finansowych,

odpowiadające tym rodzajom działalności koszty i straty.

PRZYCHODY ZE SPRZEDAŻY NETTO

wyrażają przychody skorygowane o VAT.

Przychody ze sprzedaży wyrobów, usług, towarów pomniejszone o koszty

ich wytworzenia bądź wartość towarów w cenie ich nabycia pozwalają na

obliczenie

ZYSKU BRUTTO

.

ZB

pomniejszony o koszty operacyjne (k. zarządu

+ k. amortyzacji + k. sprzedaży) daje

ZYSK

/

STRATĘ OPERACYJNĄ

. Jest to wy-

nik na podstawowej działalności przedsiębiorstwa.

Dalsza część rachunku przedstawia dochody i koszty na pozostałej działal-

ności.

POZIOMY TWORZENIA Rzis

W konstrukcji można wyróżnić kilka poziomów. Najważniejsze z nich to:

Eksploatacyjny

Finansowy

Nadzwyczajny

Suma wyniku finansowego z działalności eksploatacyjnej i finansowej sta-

nowi wynik z bieżącej działalności podmiotu. Po skorygowaniu go o

podatek obrotowy, dotacje przedmiotowe i inne obciążenia oraz zwiększe-

nia przychodów ze sprzedaży otrzymuje się wynik finansowy z działal-

ności gospodarczej. Dalsza korekta dotyczy zysków i strat nadzwyczaj-

nych, po uwzględnieniu których uzyskuje się wynik brutto, będący pod-

stawą opodatkowania podatkiem dochodowym.

W podmiotach, w których wynikiem finansowym jest strata, w RZiS nie

występują elementy podziału wyników, a w sprawozdaniach należy przed-

stawić źródła pokrycia strat.

W Polsce dopuszcza się dwa warianty rachunków. Różnią się one sposo-

bem ujęcia w nich kosztów:

Kalkulacyjny

Umożliwia wykazanie związku kosztów z celem, dla osiągnięcia którego

zostały poniesione. Uwzględnia przy rozliczeniu kosztów produkcji nieza-

kończonej oraz wydzielenie kosztów kolejnych etapów produkcji i kosztów

funkcji związanych z przedmiotem działalności.

Rodzajowy

Ogólna suma kosztów zostaje skorygowana o różnicę stanu produktów i

rozliczeń międzyokresowych na początek i koniec roku.

Podstawową grupę elementów składowych wyniku finansowego stanowią

przychody ze sprzedaży produktów. W rachunku możliwe jest ich wyspe-

cyfikowanie wg rodzajów wytwarzanych dóbr, geograficzno-gospodarczych

kierunków sprzedaży, określonych rodzajów odbiorców.

Koszty odpowiadające przychodom ze sprzedaży (ujęte w rachunku kalku-

lacyjnym) obejmują:

techniczny koszt wytworzenia

materiały bezpośrednie,

płace bezpośrednie z narzutami,

koszty wydziałowe,

koszty zarządu, związane z utrzymaniem komórek organizacyjnie zalicza-

nych do zarządu i działających na rzecz całości,

koszty sprzedaży, obejmujące wszystkie koszty związane z realizacją tej

funkcji w p.,

koszty handlowe.

Druga grupa przychodów dotyczy sprzedaży towarów. Pomniejszone o ich

wartość w cenie nabycia, dają wynik na sprzedaży.

Kolejna grupa przychodów to te z operacji finansowych. Należą do nich:

przychody ze sprzedaży papierów wartościowych,

przychody z udziału w spółkach,

dywidendy i odsetki od udzielonych kredytów i pożyczek,

dyskonto uzyskane przy zakupie weksli, czeków obcych i papierów warto-

ściowych,

dodatnie różnice kursowe.

Wynik na działalności finansowej jest różnicą między przychodami a kosz-

tami operacji finansowych. Wśród tych drugich wyróżnia się:

wartość nabycia sprzedanych papierów wartościowych,

odsetki od obligacji,

odsetki i prowizje od kredytów i pożyczek,

dyskonto zapłacone przy sprzedaży weksli, czeków obcych i papierów war-

tościowych,

ujemne różnice kursowe.

Pozostałe przychody pochodzą ze sprzedaży materiałów i likwidowanego

majątku. Przychodom tym odpowiadają pozostałe koszty ich uzyskania, w

tym:

wartość w cenach nabycia sprzedanych materiałów,

wartość początkowa sprzedanych lub zlikwidowanych środków trwałych i

wyposażenia umniejszona o ich umorzenie,

koszt nabycia sprzedanych, przekazanych nieodpłatnie lub odpisanych in-

westycji rozpoczętych.

W rachunku ZiS uwzględnia się także:

Podatek obrotowy, dotacje przedmiotowe i inne o podobnym charak-

terze zwiększające lub zmniejszające wynik na sprzedaży.

Dotacje przedmiotowe z budżetu wyrównują przychody ze sprzedaży w p.,

w których koszty wytworzenia są wyższe niż ich ceny.

Straty i zyski nadzwyczajne jako pieniężne skutki zdarzeń losowych, po

uwzględnieniu kosztów usuwania szkód oraz przyznanych odszkodowań i

wynikające z dg podmiotu szkody, niedobory, koszty, które nie mogą być

wliczone do kosztów uzyskania przychodów.

Podatek dochodowy, od wzrostu wynagrodzeń i inne obciążenia zy-

sku.

WSTĘPNA ANALIZA Rzis

Obejmuje:

Ustalenie i ocenę zmian w wielkościach strumieni pieniężnych reprezentu-

jących przychody ze sprzedaży, koszty, wynik finansowy i inne wielkości

ekonomiczne, w kolejnych latach badanego okresu.

Badanie relacji zachodzących między poszczególnymi wielkościami eko-

nomicznymi w rachunku.

Zmiany wielkości ekonomicznych mogą być wyrażone w kwotach absolut-

nych lub w procentach w stosunku do poprzedniego okresu. To drugie po-

dejście ułatwia sporządzanie analiz prospektywnych.

SPRAWOZDANIE Z PRZEPŁYWÓW PIENIĘŻNYCH

TREŚĆ

Cash flow obrazuje wpływy i wydatki środków pieniężnych w toku dg

podmiotu. Sporządzany na podstawie B i RZiS oraz informacji uzupełnia-

jących do nich. Wzory cash flow nie są ściśle określone przepisami, jedy-

nie te zamieszczane w prospektach emisyjnych reguluje rozporządzenie

RM.

Przepływy środków pieniężnych to rezultat transformacji środków w MT i

MO. Znajdują one odbicie w zmianach struktury A i P w roku obrachunko-

wym i zmianach poszczególnych pozycji RZiS.

Punktem wyjścia przy sporządzaniu CF jest ustalenie nadwyżki finansowej,

jaką podmiot wygospodarował w okresie bilansowym. Składa się na nią

zysk po opodatkowaniu (zysk netto), amortyzacja środków trwałych, wy-

posażenia oraz wartości niematerialnych i prawnych. Uwzględnienie odpi-

sów amortyzacyjnych jest uzasadnione faktem, iż kwoty zaliczane do

kosztów z tytułu amortyzacji są odzyskiwane w wyniku przychodów ze

sprzedaży, ale nie wymagają w danym okresie zrównoważenia wydatkami

pieniężnymi, stąd mogą być wykorzystywane na określone cele.

Innymi źródłami przychodów są:

Długoterminowe

nowe akcje lub udziały do funduszu założycielskiego, zwiększające KW,

zaciągane kredyty i pożyczki.

Krótkoterminowe

zwiększanie zobowiązań (wobec dostawców, instytucji publiczno-

prawnych),

zmniejszanie stanu środków obrotowych (zapasów, należności), w których

zamrożone są środki pieniężne.

RODZAJE

Wyróżnia się:

Pozwalające ustalić zmiany w stanie środków pieniężnych.

Do ustalenia zmian w stanie środków pieniężnych można wykorzystać

zestawienie źródeł i zastosowań przychodów. Sprawozdanie pokazu-

je z jakich źródeł zgromadzono zasoby finansowe i na jakie cele zostały

wykorzystane. Można więc odczytać wielkość odpływów i ich przeznacze-

nie. W tego rodzaju sprawozdaniu zmiany w stanie środków pieniężnych

mogą być umieszczone w części dotyczącej źródeł przychodów, gdy odno-

towano ich spadek lub w sposobach wykorzystania, gdy stan zwiększył

się. Zmiany można wykazać w odrębnej części – są wtedy różnicą między

sumą przychodów a sumą wydatków.

Cash flow podaje zbilansowane zapotrzebowanie na kapitał ze źródłami

jego pozyskania.

Powalające określić zmiany w kapitale obrotowym.

Ten rodzaj sprawozdania odpowiada wersji sprawozdań zamieszczanych w

prospektach emisyjnych akcji wprowadzanych do publicznego obrotu.

W pierwszej części umieszcza się źródła przychodów:

wewnętrzne – zysk netto, amortyzacja, inne przychody,

zewnętrzne – sprzedaż akcji i obligacji, kredyty i pożyczki długotermino-

we.

Część druga to sposoby zagospodarowania tych przychodów. Przeznacza

się je na inwestycje, spłatę kredytów i pożyczek, na dywidendy, wykup

obligacji i odsetki od nich.

Różnica między łącznymi przychodami a ich wykorzystaniem obrazuje

zmianę stanu KO. Składają się na nią:

zmiany MO – zapasów, należności, środków pieniężnych, krótkotermino-

wych papierów wartościowych,

zmiany zobowiązań bieżących – kredyty krótkoterminowe i przetermino-

wane(wobec banków), wobec pracowników, dostawców,

różnice stanu rozliczeń międzyokresowych.

PODSTAWOWE GRUPY MAJATKU I ŹRÓDEŁ ICH

FINANSOWANIA

AKTYWA

PASYWA

Aktywa zmniejszające kapitały wła-

sne

I Należne wpłaty na poczet kapitału

Majątek trwały

I Rzeczowe i zrównane z

nimi składniki

II Wartości niematerial-

ne i prawne

Kapitały własne

I Kapitały

II Kapitał ze sprzedaży

akcji własnych powyżej

nominału

III Fundusze

IV Zmiany kapitałów w

III Finansowe składniki

majątku

Majątek obrotowy

I Zapasy

II Należności i roszcze-

nia

III Środki pieniężne

IV Krótkoterminowe pa-

piery wartościowe

V Rozliczenia międzyok-

resowe

Inne aktywa

skutek przeszacowania

A lub P

V Nie rozliczony wynik z

lat ubiegłych

VI Wieloletnie rezerwy

celowe

Kredyty bankowe i

pożyczki

I Długoterminowe

II Pozostałe kredyty i

pożyczki

III Kredyty bankowe i

pożyczki

przetermino-

wane

Zobowiązania, fundu-

sze specjalne i rozli-

czenie

międzyokre-

sowe

I Zobowiązania

II Fundusze specjalne

III Rozliczenia międzyo-

kresowe

Rezerwy i inne pasy-

wa

I Rezerwy

II Inne pasywa

Wyniki

finansowy

netto

zysk (+)

strata (-)

AKTYWA OGÓŁEM

PASYWA OGÓŁEM

Wyszukiwarka

Podobne podstrony:

Analiza ekonomiczna - teoria (26 strony)

ANALIZA EKONOMICZNA teoria3

Analiza ekonomiczna firm (49 strony)

Analiza ekonomiczna - teoria na egzamin, Zarządzanie, Analiza ekonomiczna

Analiza ekonomiczna firm (33 strony), Analiza ekonomiczna

ANALIZA EKONOMICZNA - teoria3, Notatki, Analiza ekonomiczna

analiza ekonomiczna branża?ukacyjna (18 strony) H5SEOZV3YWLZAPFJLQNRSDV5AYBF72H6J2MYDIA

Analiza ekonomiczna przedsiębiorsta(23 strony), ANALIZA EKONOMICZNA PRZEDSIĘBIORSTWA - WYKŁAD

ANALIZA EKONOMICZNA teoria3

więcej podobnych podstron