W bilansie banku jest na odwrót: najpierw są aktywa obrotowe, potem trwałe, w pasywach zaś pierwsze są

zobowiązania, potem kapitał (fundusz) własny.

Oprócz bilansu podstawowym składnikiem wyniku finansowego jest rachunek zysków i strat.

Przychód = cena x ilość

Przychód – kwota uzyskana lub należna w ramach prowadzonej działalności, wykonywanej pracy lub z

inwestycji.

Przychód oznacza wpływ środków pieniężnych, gdy jest to kwota uzyskana. Gdy jest to kwota należna, przychód

wtedy nie oznacza wpływu środków pieniężnych.

Rachunek zysków i strat – zestawienie przychodów uzyskanych za pewien okres z kosztami poniesionymi w

danym okresie. W rezultacie przeciwstawienia przychodami kosztów powstaje rachunek zysków i strat.

Spłata kredytu jest wydatkiem, ale nie jest kosztem.

Koszt – wyrażona w pieniądzu wartość składników majątkowych, usług obcych, nakładów pracy zużytych w

danym okresie w celu prowadzenia określonej działalności.

Wydatek – każdy rozchód środków pieniężnych, w formie gotówkowej i bezgotówkowej, w związku z zapłatą za

określone dobra, usługi, z regulowaniem różnych zobowiązań.

Koszt a wydatek:

może występować koszt, z którym w ogóle nie wiąże się wydatek (np. darowizny)

może występować wydatek, z którym w ogóle nie wiąże się koszt

wydatek i koszt mogą występować równocześnie

może występować rozbieżność czasowa między kosztem a wydatkiem

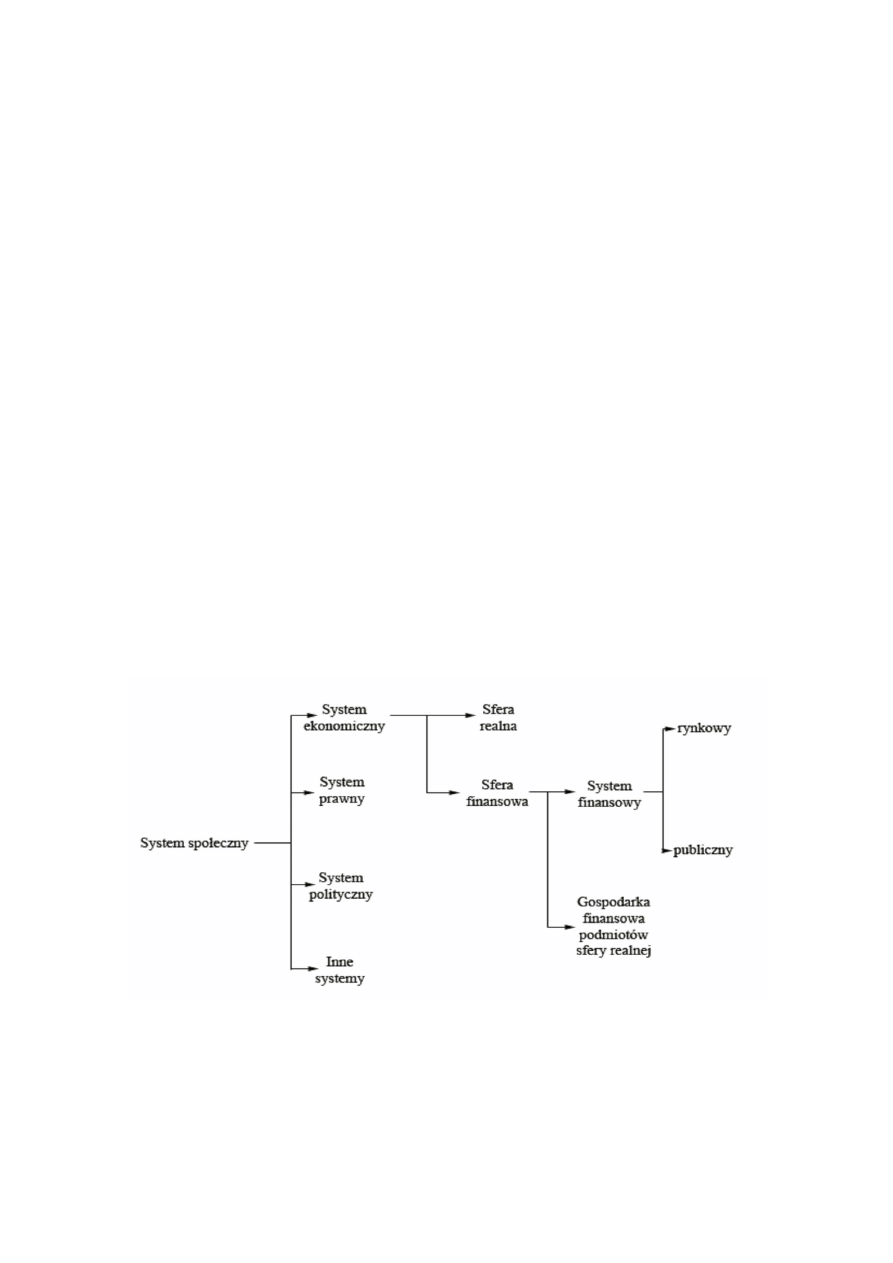

System finansowy państwa:

Sfera finansowa to sfera, w której następuje tworzenie i przepływ strumieni pieniężnych. Funkcję tej w sferze

finansowej pełni system finansowy.

Gospodarki finansowej podmiotów sfery realnej nie zalicza się do systemu finansowego.

System finansowy jest podstawowym elementem sfery finansowej.

Trzy szczegółowe funkcje systemu finansowego:

funkcja monetarna

funkcja kapitałowo-redystrybucyjna

funkcja kontrolna

Funkcja monetarna – system finansowy dostarcza podmiotom niefinansowym pieniądz i umożliwia jego obieg.

Funkcja kapitałowo-redystrybucyjna – dzięki istnieniu systemu finansowego możliwy jest przepływ środków

pieniężnych od podmiotów, które mają nadwyżki tych środków do podmiotów, które mają ich niedobór.

Funkcja kontrolna – system finansowy umożliwia kontrolę nad strumieniami pieniężnymi.

System finansowy składa się z dwóch podukładów:

rynkowy system finansowy

publiczny system finansowy

to rozróżnienie wynika z tego, że usługi świadczone przez system finansowy mogą być świadczone w wyniku

działania mechanizmów rynkowych lub działania sektora publicznego.

Rynkowy system finansowy jest mechanizmem współtworzenia i przepływu środków pieniężnych w oparciu o

działania sektora prywatnego.

Cztery ogniwa rynkowego systemu finansowego:

instrumenty finansowe

rynki finansowe

instytucje finansowe

zasady, na jakich działają pozostałe ogniwa

Instrumenty finansowe to zobowiązania finansowe. Instrumenty dzielimy na własnościowe (właścicielskie) i

wierzycielskie (dłużne). Z posiadaniem instrumentów finansowych wiąże się posiadanie dochodu. Dzielimy je

wtedy na instrumenty przynoszące dochód stały i przynoszące dochód zmienny.

Rynki finansowe to rynki, na których dokonuje się transakcji dotyczących instrumentów finansowych.

Zjawisko asymetrii informacyjnej polega na tym, że zakres informacji między podmiotami dokonującymi

transakcji jest stosunkowo różny.

Podział rynków finansowych:

rynek pierwotny (emisyjny) – powstają na nim instrumenty finansowe

rynek wtórny

Rynek pierwotny to rynek, na którym ma miejsce pierwsza transakcja danym instrumentem finansowym.

Podział rynków według kryterium czasu:

rynek kapitałowy – rynek instrumentów krótkoterminowych

rynek pieniężny – rynek instrumentów długoterminowych

Na rynku pieniężnym inwestują swoje środki podmioty, które chwilowo mają nadwyżkę tych środków, a

emitują instrumenty te podmioty, które mają chwilowo niedobór środków pieniężnych.

Na rynku kapitałowym podstawą jest długotrwałe odkładanie środków pieniężnych.

Rynek pieniężny dzieli się na międzybankowy (transakcje między bankami) i pozabankowy.

Rynek kapitałowy dzieli się na giełdowy i pozagiełdowy.

Podział rynków ze względu na wielkość transakcji:

rynki hurtowe (stronami transakcji są instytucje państwowe)

rynki detaliczne (transakcje niskokwotowe)

Podział rynków ze względu na odstęp w czasie między zawarciem transakcji a jej rozliczeniem:

rynki kasowe (zawarcie i jednocześnie rozliczenie transakcji)

rynki terminowe (rozliczenie następuje w dłuższym okresie, umownie określonym)

Instytucje finansowe – przedsiębiorstwa, których podstawowym przedmiotem działalności jest tworzenie

instrumentów finansowych i dokonywanie transakcji nimi.

Podział instytucji finansowych:

aktywni pośrednicy finansowi

pasywni pośrednicy finansowi

Pasywni pośrednicy finansowi – instytucje, które nie tworzą własnych instrumentów finansowych, a jedynie

redystrybuują te, co są już w obiegu.

Aktywni pośrednicy finansowi – instytucje, które tworzą własne instrumenty finansowe i w efekcie dokonują

transformacji i zmiany cech (właściwości) tych instrumentów finansowych.

W wyniku transformacji cech instrumentów finansowych może dojść do wytworzenia pieniądza.

Aktywni pośrednicy finansowi:

instytucje, które tworzą pieniądz (bank centralny, banki komercyjne)

instytucje, które tworzą niepieniężne instrumenty finansowe (towarzystwa ubezpieczeniowe, fundusze

inwestycyjne)

Fundusze inwestycyjne:

tradycyjne

zamknięte

otwarte

typu venger capital – inwestują środki pieniężne w tzw. przedsięwzięcia podwyższonego ryzyka,

wysokiego ryzyka

banki inwestycyjne – nie przyjmują depozytów, nie udzielają kredytów, biorą udział w emitowaniu

papierów wartościowych

Instrumenty pochodne to takie, których wartość zależy od tzw. instrumentów bazowych.

Zasady, na jakich działają pozostałe ogniwa, są środkiem ograniczania negatywnych skutków asymetrii

informacyjnej. Mogą przybierać formę przepisów prawnych (charakter sformalizowany) lub mogą mieć

charakter niesformalizowany.

Wyszukiwarka

Podobne podstrony:

2010 03 02

Historia prawa polskiego wyk 9 2010 03 02

02 2010 03 17id 3524

1 Skały osadowe (23 02 2010; 2 03; 9 03)

2010 03 14 Bajka o wilku w kilku wersjach 02 mc

PD W1 Wprowadzenie do PD(2010 10 02) 1 1

2010 03 Ratownictwo medyczne Podlasin

2010 03 Urazy sportoweid 26986 Nieznany (2)

2010 03, str 050 052

2010 03 04

03 02

2010 01 02, str 106 110

2014 03 02 11 42 15 01

03 02 (3)

arkusz kalkulacny technilogia V sem, do uczenia, materialy do nauczania, rok2009 2010, 03.01.10

na5 pieszak 03 02 10 1 id 43624 Nieznany

więcej podobnych podstron