RACHUNKOWOŚĆ

i AUDYT

[ramka]

■

■

Podstawa prawna

interpretacja sprawia kłopoty.

n

n

EKSPERTA

Poniedziałek

12 stycznia 2015

nr 6 (3899)

gazetaprawna.pl

DZIENNIK.PL FORSAL.PL

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

i AUDYT

AUDYT

AUDYT

AUDYT

AUDYT

D O D A T E K D L A P R E N U M E R A T O R Ó W

Piotr Wieczorek

specjalista ds. rachunkowości i zarządzania

ryzykiem, audytor systemów ISO

Z pojęciem inwestycji mamy pewien kłopot, po-

nieważ o ile ustawa o rachunkowości je defi niuje,

to jednostki budżetowe i samorządowe zakłady

budżetowe mają stosować konto o dziwnej na-

zwie 080 Środki trwałe w budowie (inwestycje).

Do tego dochodzi nierzetelny sposób ich księgo-

wania w odniesieniu na fundusz. Ale zacznijmy

od początku.

Po pierwsze, warto dokonać porównania po-

jęcia inwestycji i środków trwałych w budowie

[ramka]

. Wynika z niego, że to dwie różne treści

ekonomiczne. Jednak w praktyce są one mylone.

Często mówi się np., że inwestujemy w rozbudo-

wę nieruchomości, ale czy sam fakt rozbudowy

jest inwestycją w rozumieniu ustawy o rachun-

kowości – nie! Rozumienie potoczne tych pojęć

może odbiegać od ustawowego i wprowadzać

w błąd.

Co istotne, ustawa o fi nansach publicznych nie

defi niuje pojęcia inwestycji, odsyłając do usta-

wy o rachunkowości, w której te pojęcia zostały

ustalone dość precyzyjnie. Jednak jak pokazuje

praktyka, zdarza się, że na koncie 080 księgo-

wane są inwestycje w rozumieniu właśnie de-

fi nicji wynikającej z ustawy o rachunkowości.

A to niewłaściwe podejście. O wyjątku możemy

mówić, gdy chodzi o pojęcie inwestycji wynika-

jące z innych ustaw.

W księgach

Po drugie, trzeba przeanalizować zapisy księ-

gowe. W ramach pojęcia inwestycji należy wy-

odrębnić:

1) inwestycje w lokaty i związane z udzielaniem

pożyczek – korzyści w postaci odsetek, gdzie uję-

cie lokaty w ewidencji budżetu państwa zostanie

dokonane zapisem:

a) Wn 137, Ma 133 – przekazanie środków na

rachunek lokaty (założenie lokaty),

b) Wn 133, Ma 137 – zwrot środków z rachunku

lokaty wraz z odsetkami,

c) Wn 137, Ma 901 – zapis równoległy do ww.

– uznanie odsetek za dochody,

a w jednostkach samorządu terytorialnego

proponuje się z reguły zapis (przy czym należy

pamiętać o odpowiednim dostosowaniu opisu

kont w zakładowym planie kont):

d) Wn 140, Ma 133 – założenie lokaty,

e) Wn 133, Ma 140 – zwrot środków z lokaty,

f) Wn 140, Ma 901 – uznanie odsetek za do-

chody samorządu,

2) inwestycje w zakup udziałów i akcji w spół-

kach kapitałowych – korzyści w postaci dywi-

dend, gdzie część z nich będzie miała charakter:

a) długoterminowych aktywów fi nansowych,

o terminie wykupu dłuższym niż rok ujmowa-

nych przy zakupie na koncie Wn 030,

b) krótkoterminowych aktywów fi nansowych

ujmowanych na koncie 140 w jednostce budże-

towej,

– gdzie korzyści ekonomiczne będą stanowiły

zarówno przychody, jak i dochody.

3) inwestycje w towary – korzyści z transak-

cji handlowej, gdzie państwowe jednostki bu-

dżetowe mogą dokonać zapisu (w uproszczeniu

bez VAT):

a) Wn 330, Ma 201 – zakup towaru,

b) Wn 201, Ma 130 – zapłata za towar,

c) Wn 730, Ma 330 – wartość sprzedanych to-

warów,

d) Wn 221, Ma 730 – należność z tytułu sprze-

danych towarów,

e) Wn 130, Ma 221 – wpływ ww. należności,

natomiast samorządowe jednostki budżeto-

we nie mogą prowadzić działalności handlowej

sensu stricto (co wynika z ustaw samorządowych

oraz ustawy o gospodarce komunalnej – Dz.U.

z 2011 nr 45, poz. 236), więc takie księgowanie

nie jest możliwe;

4) inwestycje w nieruchomości – są to takie

nieruchomości, które są kompletne i zdatne do

użytku (np. grunt będący własnością samorządu

oddany użytkownikowi wieczystemu), ale będą

wykorzystywane przez inne podmioty niż samo-

rząd czy Skarb Państwa, a jednostka budżetowa

będzie realizować dochody z tego mienia (inne

pożytki). W rozporządzeniu ministra fi nansów

z 5 lipca 2010 r. nie narzucono sposobu ujęcia na

kontach takich zdarzeń. Dlatego możliwe jest

dodanie konta (o ile takie nieruchomości są w za-

rządzie jednostki). Może być to np. konto o sym-

bolu 012 Inwestycje stanowiące nieruchomości,

5) inwestycje w wartości niematerialne i praw-

ne – w rozporządzeniu ministra fi nansów z 5 lip-

ca 2010 r. nie narzucono sposobu ich ujęcia na

kontach. W praktyce jednostek budżetowych

nie występują, więc nie ma potrzeby dodawa-

nia konta syntetycznego dla ich wyodrębnienia.

Inwestycje prawidłowo księgowane w rozu-

mieniu ustawy o rachunkowości będą ujmowane

na różnych kontach z wyjątkiem właśnie kon-

ta 080. Jednak zgodnie z rozporządzeniem mi-

nistra fi nansów z 5 lipca 2010 r. aktualny efekt

„inwestycyjny” powinien być dokonywany za-

pisem: Wn 011 lub 013, Ma 080. Przed 2012 ro-

kiem stosowano również Wn 020, Ma 080, co

było oczywistym błędem, który wyeliminowano

nowelizacją rozporządzenia.

Pomyłka usankcjonowana prawem

Kolejny problem, jaki pojawia się przy temacie

inwestycji, to stosowanie konta 810. W większo-

ści jednostek budżetowych stosowane są dwa

księgowania. Pierwsze to Wn 800, Ma 810. Jest

ono zgodne z opisem konta 800 wynikającym

z rozporządzenia. Na stronie Wn ujmuje się

„przeksięgowanie, w końcu roku obrotowego,

dotacji z budżetu i środków budżetowych wy-

korzystanych na inwestycje z konta 810”. Dla-

tego w sensie prawnym zapis taki jest legalny.

Drugie księgowanie to Wn 810 (z opisu konta

w rozporządzeniu – równowartość wydatków

dokonanych przez jednostki budżetowe ze środ-

ków budżetu na fi nansowanie: środków trwa-

łych w budowie, zakupu środków trwałych oraz

wartości niematerialnych i prawnych), Ma 800

(z opisu konta − wpływ środków przeznaczonych

na fi nansowanie inwestycji). Jak widać, opis konta

810 w ww. zakresie nie odpowiada opisowi konta

800. Warto zwrócić uwagę, że sam fakt zakupu

wartości niematerialnej i prawnej nie zawsze

stanowi wydatek majątkowy (par. 6 w klasyfi kacji

budżetowej). Wiąże się to z tym, że zakup warto-

ści niematerialnych i prawnych może stanowić

wydatek bieżący (ale zgodnie z opisem konta 810

powinien być na to konto odnoszony). Dlatego

można stwierdzić, że nie ma ścisłego związku

między pojęciem wydatek majątkowy a inwesty-

cją w rozporządzeniu ministra fi nansów z 5 lipca

2010 r. (np. zakup akcji jako długoterminowe ak-

tywo fi nansowe trafi na konto 030, a nie na 080).

Inne rozwiązanie

Zapis na kontach 810/800 jest nierzetelny, po-

nieważ nie występuje w praktyce jednoczesny

wpływ środków i ich wydatkowanie (na wyciągu

dla tej samej kwoty mamy tylko dwa przypad-

ki: środki wpływają lub wychodzą). Co zatem

zrobić, aby prawidłowo zamknąć księgowania

w jednostce budżetowej? Można dokonać zapi-

su równoległego:

■

Wn 130, Ma 223 i Wn 240, Ma 800 na wyciągu

bankowym dokumentującym wpływ środków

przeznaczonych na fi nansowanie inwestycji

(wydatki inwestycyjne jednostek budżetowych)

oraz

■

Wn 810, Ma 240 po zrealizowaniu wydat-

ków na zakup: środków trwałych w budo-

wie, zakupu środków trwałych oraz war-

tości niematerialnych i prawnych, aby

odnieść w księgach ich równowartość.

Zważywszy, że przeksięgowanie zrealizo-

wanych wydatków, w tym inwestycyjnych,

dokonywane jest zapisem 223/800 z dodat-

kowym zapisem 810/800, co dubluje wartość

zmiany funduszu, zestawienie zmian fundu-

szu przy takich zapisach jest niewiarygodne

i pozbawione uzasadnienia merytorycznego.

Będzie więc niezgodne z jednym z celów kon-

troli zarządczej i ustawą o rachunkowości

w zakresie odnoszenia rzetelnych danych

kształtujących sytuację majątkową jednostki.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości

(t.j. Dz.U. z 2013 r. poz. 330 ze zm.).

Ustawa z 27 sierpnia 2009 r. o finansach publicznych

(t.j. Dz.U. z 2013 r. poz. 885 ze zm.).

Rozporządzenie ministra finansów z 5 lipca 2010 r.

w sprawie szczególnych zasad rachunkowości

oraz planów kont dla budżetu państwa, budżetów

jednostek samorządu terytorialnego, jednostek budże-

towych, samorządowych zakładów budżetowych,

państwowych funduszy celowych oraz państwowych

jednostek budżetowych mających siedzibę poza grani-

cami Rzeczypospolitej Polskiej (t.j. Dz.U. z 2013 r.

poz. 289).

Inwestycja inwestycji nierówna

Defi nicje ustawowe są, jednak

interpretacja sprawia kłopoty.

Skutkuje to błędną ewidencją. Ponadto sam zapis

na kontach 810/800 wymagany przez przepisy jest nierzetelny

Zgodnie z ustawą o rachunkowości

Środki trwałe w budowie (art. 3 ust. 1 pkt 16 ustawy o rachunkowości) – to zaliczane do

aktywów trwałych środki trwałe w okresie ich budowy, montażu lub ulepszenia [polegające-

go na przebudowie, rozbudowie, modernizacji lub rekonstrukcji i powodującego, że wartość

użytkowa tego środka po zakończeniu ulepszenia przewyższa posiadaną przy przyjęciu do

używania wartość użytkową, mierzoną okresem używania, zdolnością wytwórczą, jakością

produktów uzyskiwanych przy pomocy ulepszonego środka trwałego, kosztami eksploata-

cji lub innymi miarami – art. 31 ust. 1] już istniejącego środka trwałego – istota pojęcia odnosi

się do tego, że coś buduję (zmontuję, ulepszę), co spełni kryterium uznania za środek trwały,

którymi są, z zastrzeżeniem inwestycji, rzeczowe aktywa trwałe i zrównane z nimi, o przewi-

dywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku

(używane przez jednostkę) i przeznaczone na potrzeby jednostki.

Inwestycje (art. 3 ust. 1 pkt 17 ustawy o rachunkowości) – to aktywa posiadane przez jed-

nostkę w celu osiągnięcia z nich korzyści ekonomicznych wynikających z przyrostu wartości

tych aktywów, uzyskania przychodów w formie odsetek, dywidend (udziałów w zyskach) lub

innych pożytków, w tym również z transakcji handlowej, a w szczególności aktywa fi nanso-

we oraz te nieruchomości i wartości niematerialne i prawne, które nie są użytkowane przez

jednostkę, lecz są posiadane przez nią w celu osiągnięcia tych korzyści. W przypadku zakła-

dów ubezpieczeń i zakładów reasekuracji przez inwestycje rozumie się lokaty – czyli jest to

coś, co nie jest wykorzystywane w bieżącej działalności, a pozwala na uzyskanie dochodów, np.

oddanie nieruchomości gruntowej w użytkowanie wieczyste powoduje, że jednostka uzyska

pożytki w postaci pierwszej opłaty i opłat rocznych, a w określonych przypadkach ustawą

o gospodarce nieruchomościami również opłaty dodatkowe (grunt oddany w użytkowanie

wieczyste pozostaje własnością danego samorządu, czy też Skarbu Państwa).

O

d 1 stycznia 2015 roku

wszedł nowy obowią-

zek dla jednostek

samorządu terytorialnego, wy-

nikający z art. 32 ustawy z 5

grudnia 2014 r. o zmianie

niektórych ustaw w związku

z realizacją ustawy budżetowej

(Dz.U. poz. 1877). Stanowi on, że

w roku 2015 na realizację zadań

wymagających stosowania

specjalnej organizacji nauki

i metod pracy dla dzieci i

młodzieży jednostka samorzą-

du terytorialnego przeznacza

środki w wysokości nie

mniejszej niż wynikająca

z podziału części oświatowej

subwencji ogólnej dla

jednostek samorządu

terytorialnego, określonego

w przepisach wydanych na

podstawie art. 28 ust. 6 ustawy

z 13 listopada 2003 r. o docho-

dach jednostek samorządu te-

rytorialnego (Dz.U. z 2014 r. poz.

1115, 1574 i 1644), w zakresie

tych zadań. W ślad za

powyższym zapisem wprowa-

dzona zmiana z 16 grudnia

2014 r. zmieniająca rozporzą-

dzenie w sprawie szczegółowej

klasyfi kacji dochodów,

wydatków, przychodów i

rozchodów oraz środków

pochodzących ze źródeł

zagranicznych (Dz.U. poz. 1952)

wprowadziła dwa dodatkowe

rozdziały: 80149 i 80150. Mają

one następujące brzmienie:

n

80149 Realizacja zadań

wymagających stosowa-

nia specjalnej organiza-

cji nauki i metod pracy dla

dzieci w przedszkolach,

oddziałach przedszkolnych

w szkołach podstawowych

i innych formach wycho-

wania przedszkolnego

n

80150 Realizacja zadań

wymagających stosowa-

nia specjalnej organiza-

cji nauki i metod pracy

dla dzieci i młodzieży

w szkołach podstawowych,

gimnazjach, liceach ogól-

nokształcących, liceach

profi lowanych i szkołach

zawodowych oraz szkołach

artystycznych.

Mają one pozwolić jed-

nostkom samorządu

terytorialnego oraz poszcze-

gólnym szkołom, dla których

organem prowadzącym jest

JST, na odrębną ewidencję

wydatków ponoszonych na

edukację dzieci i młodzieży

wymagających stosowania

specjalnej organizacji nauki

i metod pracy w szczególno-

ści niepełnosprawnych dzieci

i młodzieży.

Zmiany do klasyfi kacji

m.in. w tym zakresie weszły

w życie 1 stycznia 2015 roku,

jednak poprzez par. 2 roz-

porządzenia z 16 grudnia

jednostka samorządu teryto-

rialnego ma obowiązek do-

stosować uchwałę budżetową

do przepisów w terminie

3 miesięcy od dnia wejścia

w życie rozporządzenia

w tym zakresie.

OPINIA

EKSPERTA

Jednostki samorządu terytorialnego mają nowy obowiązek

KRYSTYNA GĄSIOREK

specjalistka

z zakresu sprawozdawczości

budżetowej

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 4

Audyt

D2

Dziennik Gazeta Prawna, 12 stycznia 2015 nr 6 (3899)

gazetaprawna.pl

Agata Wróbel

menedżer w BDO

Gorący sezon w audycie w pełni. Większość

spółek właśnie teraz zamyka księgi i szy-

kuje się do badania sprawozdania finanso-

wego. Dotyczy to przede wszystkim jedno-

stek, które spełniają kryteria ustawy z 29

września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.) o obowiązku ba-

dania sprawozdania finansowego. Jednak

w kraju, w którym większość spółek posia-

da kapitał zagraniczny, audytor odwiedza

wiele jednostek, które nie mają ustawowego

obowiązku badania sprawozdania finan-

sowego. Spółki te sporządzają często tzw.

pakiety z danymi finansowymi, które pod-

legają konsolidacji i które to informacje fi-

nansowe podlegają przeglądowi lub badaniu

na potrzeby audytu grupowego. Zdarza się

również, że jednostka dominująca wymaga

audytu sprawozdania finansowego nawet

wtedy, gdy jednostka zależna nie jest na tyle

istotna, by jej dane podlegały konsolidacji.

Robi się to po prostu dla kontroli.

Słowo klucz

Czas mija, z roku na rok zmieniają się

uwarunkowania ekonomiczne, przeciętne

transakcje nabierają kompleksowości, za

tymi zmianami starają się nadążyć usta-

wodawcy nowelizując przepisy, w tym do-

tyczące rachunkowości i rewizji finansowej,

a za nimi biegnie audytor. Audytor, który

poza tym, że ma przynieść aktualną wiedzę

z rachunkowości i umiejętności rewizyj-

ne, ma teraz wyryte w głowie dwa słowa:

„wartość dodana”. Tego bowiem oczekuje

każdy klient. Ale czym jest ta wartość doda-

na i czy wystarczy jej po prostu oczekiwać?

Dla większości będzie oczywiste, że audytor

podzieli się w czasie badania znajomością

przepisów, szczególnie standardów rachun-

kowości i raportowania, ale czy również

czymś więcej?

Audytorzy często korzystają z możliwo-

ści podzielenia audytu na dwie części: tę

wstępną, wykonywaną jeszcze przed koń-

cem roku, oraz końcową, już po zamknię-

ciu ksiąg i sporządzeniu sprawozdania fi-

nansowego.

Badanie wstępne ma na celu:

■

zrozumienie działania kluczowych pro-

cesów jednostki,

■

identyfikację kluczowych czynności kon-

trolnych, ryzyk wynikających z działalno-

ści jednostki, a także ryzyk wynikających

z braków w systemie kontroli wewnętrz-

nej,

■

ewentualne testowanie kontroli,

■

badanie wybranych transakcji odnotowa-

nych w księgach do czasu badania wstęp-

nego (żeby, na ile to możliwe, zdjąć ciężar

z badania końcowego),

■

zebranie maksymalnej liczby informacji,

które pomogą zaplanować efektywne ba-

danie końcowe.

Badanie końcowe może ograniczyć się

wtedy do:

■

badania wybranych transakcji, które ujęto

w księgach po badaniu wstępnym,

■

weryfikacji księgowań związanych z za-

mknięciem roku,

■

weryfikacji poprawności sporządzonego

sprawozdania finansowego, w tym: pre-

zentacji transakcji i składników majątku,

kompletności ujawnień, wydania opinii/

raportu z wykonanych prac.

Jednocześnie podczas badania końcowe-

go audytor pozostaje wyczulony na ryzyka,

zwłaszcza te rzutujące na badane sprawoz-

danie finansowe.

Ocena ryzyk

W ramach badania opartego na ryzyku (ang.

risk based aproach) audytor ocenia ryzy-

ka zniekształcenia sprawozdania finanso-

wego i projektuje badanie, uwzględniając

te ryzyka. By móc je ocenić, trzeba je naj-

pierw zidentyfikować, a to wymaga pozna-

nia jednostki i zrozumienia działania jej

procesów. W efekcie audytor identyfikuje

słabości w systemie kontroli wewnętrznej

i często nie tylko te rzutujące na prawidło-

wość sprawozdania finansowego. Wnio-

ski są przekazywane kierownictwu spółki

i stanowią istotną wartość dodaną audytu.

Co ciekawe audytor identyfikując czynno-

ści kontrolne w obrębie poszczególnych pro-

cesów wyciąga wnioski nie tylko dotyczące

braków w systemie kontroli wewnętrznej.

Wbrew pozorom w naturze człowieka nie

jest unikanie kontroli. W praktyce spotyka-

my mechanizmy kontrolne w jednostkach,

które twierdzą, że ich nie posiadają. Dzieje

się tak, gdy w miarę rozwoju działalności

spółki poszczególni pracownicy wprowa-

dzają do swojej rutyny – często podświa-

domie – czynności kontrolne, ponieważ

zwiększa to ich poczucie bezpieczeństwa.

Zwiększanie przez firmy liczby kontroli

w swoich procesach jest co do zasady po-

zytywne, ale tylko do pewnego stopnia. Je-

żeli system kontroli wewnętrznej nie jest

rozważnie zaprojektowany i wdrożony jako

całość, niejednokrotnie dochodzi do sytu-

acji, gdy znajdujemy kontrole wykonywane

nieefektywnie, np. bez zachowania zasa-

dy podziału obowiązków, niepozwalające

na ich monitorowanie lub po prostu nie-

potrzebne czy „zdublowane”. Informacje

o takich problemach są szczególnie cenne,

gdyż dobrze zinterpretowane pozwolą na

reorganizację, która może prowadzić do au-

tentycznych oszczędności. Czas poświęcany

na nieefektywną czynność kontrolną może

być poświęcony na kontrole efektywne lub

na czynności operacyjne.

Dobra współpraca to podstawa

Jak mawiał Charles Steinmetz: „Współpra-

ca to nie sentyment – to konieczność eko-

nomiczna”. Dlatego zarówno od audytora,

jak i od kierownictwa zależy, jaki zakres

informacji zostanie zebrany. Kierownictwo

powinno tak przygotować się do audytu, by

informacje, dokumenty i personel (nierzad-

ko również ten operacyjny) byli dostępni dla

audytora i mieli dla niego czas. Audytor na-

tomiast powinien przeznaczyć odpowiedni

czas i odpowiedni personel do wykonania

konkretnego zlecenia.

Im łatwiej audytorowi przyjdzie zro-

zumienie specyfiki jednostki, tym więcej

wniosków wysnuje, więcej zakomunikuje

kierownictwu i tym lepiej zaplanuje ba-

danie końcowe. Im lepiej obie strony przy-

gotują się do badania, tym sprawniej ono

przebiegnie.

Cennym wsparciem dla audytora ze-

wnętrznego może okazać się współpraca

z audytorem wewnętrznym (jeżeli jednostka

badana posiada taką komórkę). Audytor we-

wnętrzny jest doskonałym przewodnikiem

po spółce, gdyż reprezentuje podobny spo-

sób myślenia i zna ją od podszewki. Jeżeli

departament audytu wewnętrznego spełnia

odpowiednie kryteria, biegły rewident może

skorzystać z wykonanych przez ten dział

testów i analiz. Pozwala to z jednej strony

na skrócenie badania i zapewnia obopólną

wymianę know-how. Nawet w przypadku

braku tak zaawansowanej współpracy, au-

dyty wewnętrzne chętnie podejmują wy-

brane tematy problemowe wskazane przez

audytora zewnętrznego i ujmują je w swo-

im planie prac.

Spojrzenie z dystansem

Warto uzmysłowić sobie, że audytor nie

jest intruzem, ale przychodzi na zlecenie

jednostki. Praca związana z obsługą audytu

zawsze będzie pracą dodatkową dla pracow-

ników firmy, wykraczającą poza codzienne

obowiązki. Ten fakt trzeba po prostu za-

akceptować. Kluczowe jest również to, że

audytor zewnętrzny jest osobą spoza firmy.

Ma na wiele tematów świeże spojrzenie

i często już po samych pytaniach audytora

można wywnioskować czy czegoś nie można

poprawić. Jeżeli osoba poproszona o wyja-

śnienie jakiegoś zagadnienia, procesu czy

kalkulacji ma problem z odpowiedzią, może

dojść do wniosku, że sama nie posiada wy-

czerpującej wiedzy i dzięki zidentyfikowa-

niu tych luk będzie mogła je uzupełnić, co

przyczyni się do zwiększenia efektywności

jej pracy w przyszłości. Zdarza się również,

że personel, który nigdy nie odważyłby się

narzekać do swojego szefa, podzieli się swo-

imi spostrzeżeniami z audytorem.

Ponadto, jeżeli wnioski z audytu przeka-

zywane są audytorowi grupy, ten często ra-

portuje je do kierownictwa grupy. W części

przypadków są to kwestie problemowe, które

już wcześniej były przez lokalne kierownictwo

sygnalizowane kierownictwu grupy, jednak ze

względu na różnice w prawie, kulturze czy po

prostu priorytetach, były „na górze” ignorowa-

ne. W sytuacji gdy są one przekazywane przez

audytora grupy, nabierają wagi i w efekcie

potrzeby spółki są realizowane czy wspiera-

ne. Może się to odbywać przez uruchomienie

finansowania z grupy na dany cel, zezwolenia

na umieszczenie kosztu w budżecie, czy po

prostu zezwolenie na odstąpienie od wybra-

nych grupowych procedur w drodze wyjątku

(jeżeli lokalnie okazały się niestosowne).

Nikt nie wypełni

obowiązków spółki

Wartość dodana audytu jest przez niektó-

re spółki rozumiana opacznie. Zdarza się

niestety, że spółki oczekują:

■

sporządzenia sprawozdania finansowego

lub jego elementów,

■

dokonania szacunków czy ekspertyz,

■

rozwiązania nagromadzonych przez cały

rok problemów z zakresu rachunkowości

czy prawa podatkowego,

■

zapewnienia, że w razie kontroli urzędu

skarbowego nie zostaną znalezione żadne

nieprawidłowości,

■

wykrycia wszystkich oszustw i prze-

stępstw dokonanych przez personel.

Tymczasem zadaniem audytu jest spraw-

dzenie czy sprawozdanie finansowe spo-

rządzone przez jednostkę jest wolne od

istotnych nieprawidłowości. Sporządzanie

i badanie sprawozdania przez te same oso-

by byłoby nie tylko niezgodne z przepisami,

ale również pozbawione sensu, a czekanie

z problemowymi kwestiami na audytora

upośledza audyt.

Biorąc pod uwagę fakt, że biegły rewident

szuka nieprawidłowości, które są istotne

i zniekształcają sprawozdanie finansowe,

jego procedury nie są tożsame z audytem

podatkowym ani z kontrolami skarbowymi.

Ponadto przepisy faktycznie wymagają od

audytora zachowania zawodowego sceptycy-

zmu w odniesieniu do możliwości oszustw

i zachowań niezgodnych z przepisami pra-

wa, jak również powiadomienia kierownic-

twa i osób sprawujących nadzór o takich

przypadkach, jeżeli je zidentyfikował lub

ma podstawy je podejrzewać. Jednocześnie

dla swoich potrzeb audytor oceni, jak takie

przypadki wpływają na badane przez niego

sprawozdanie finansowe. Nie oznacza to jed-

nak, że procedury badania zapewniają wy-

krycie wszystkich oszustw i zachowań nie-

zgodnych z przepisami prawa, gdyż nie jest

to nadrzędnym celem audytu finansowego.

Oczywiście można pomyśleć, że skoro

przepisy określają jasno obowiązek identy-

fikacji ryzyk wynikających ze słabości kon-

troli wewnętrznej i ich komunikacji kie-

rownictwu i osobom odpowiedzialnym za

nadzór, jak również wykrytych przypadków

oszustw, przypadków naruszeń prawa czy

zaproponowania korekt do sprawozdania fi-

nansowego, to wystarczy, że klient otworzy

audytorowi drzwi. Faktycznie, metodologia

audytu, zwłaszcza ta nastawiona na ryzyko,

jest tak zaprojektowana, że wartość doda-

na jest niejako gwarantowana i przychodzi

„automatycznie”. Tylko że jej wymiar za-

leżny jest od tego jak układa się współpraca

między audytorem a audytowanym.

Ważne jest odpowiednie

przygotowanie

Ponadto nieprzygotowanie do audytu (i do-

tyczy to obu stron) to sposób na stratę cza-

su, pieniędzy i niedotrzymanie ustalonych

wspólnie terminów. Jest to skutek nie tyl-

ko wolniejszego i mozolniejszego wykony-

wania wcześniej zaplanowanych procedur.

Nieprzygotowanie do audytu będzie odczy-

tane jako słabość w systemie kontroli we-

wnętrznej, zwiększenie prawdopodobień-

stwa błędu w sprawozdaniu finansowym,

a niejednokrotnie również zwiększone ryzy-

ko oszustwa. Prowadzi to nieuchronnie do

rozszerzenia zakresu badania o dodatkowe

procedury i zwiększenie prób poszczegól-

nych testów. W rezultacie audyt jest prze-

dłużony i staje się bardziej kosztowny.

Jest na rynku wiele przedsiębiorstw, które

rozumieją audyt, są nastawione na współ-

pracę z audytorem i wybierając audytora

mają na uwadze, że ważna jest udana komu-

nikacja, by z takiego spotkania (nie starcia)

osiągnąć jak najwięcej.

[tabelka]

Audyt finansowy to wyższa szkoła pracy

zespołowej. Gdy zgrany i przygotowany ze-

spół audytowy spotka zgrany wewnętrznie

i przygotowany zespół jednostki badanej

i obu tym zespołom uda się nawiązać zdro-

we wzajemne relacje – badanie przebiegnie

szybko, bezproblemowo i dodatkowo taka

współpraca nieuchronnie zaowocuje ob-

szerną wartością dodaną.

Spółka musi chcieć dodatkowych korzyści z audytu

Metodologia, zwłaszcza nastawiona na ryzyko, jest tak zaprojektowana, że wartość dodana jest niejako gwarantowana.

Tylko że jej wymiar zależny jest od tego, jak układa się

współpraca między audytorem a audytowanym

Rola przedsiębiorstwa i zewnętrznego specjalisty

Firmy rozumiejące audyt przykładają wagę

do tego, aby:

Dobry audytor zadba o to, aby:

– personel księgowości był wyszkolony,

– dokumenty, zwłaszcza przedmiot badania,

były przedłożone w ustalonym terminie,

– umożliwić audytorowi dostęp do wybranych

pracowników i zaplanować tym pracownikom

czas na spotkania z audytorem,

– nie bagatelizować konieczności wdrożenia

i monitorowania systemu kontroli wewnętrznej,

– uaktualnić politykę rachunkowości przed

przyjściem audytora,

– zastanowić się nad wpływem zmian w przepi-

sach na spółkę,

– kierownictwo i rada nadzorcza byli zaintere-

sowani audytem i jego wynikami,

– umożliwić audytorowi współpracę z departa-

mentem audytu wewnętrznego (jeżeli taki jest

w spółce),

– tzw. list do zarządu nie trafił do szuflady,

a uwagi, jeżeli zostały uznane przez kierownic-

two za istotne i trafione – były wdrażane.

– audyt był zrozumiały z perspektywy klienta,

– utrzymać standardy jakości,

– usługa była dostarczona we wcześniej

ustalonym czasie,

– zespół był przygotowany do badania,

– delegować odpowiednio doświadczony

personel,

– efektywnie zaplanować badanie, by

w miarę możliwości było jak najmniej uciążli-

we dla klienta,

– komunikacja z kierownictwem była efek-

tywna, tzn. zwięzła, czytelna oraz by wnioski

były przydatne,

– jeżeli to konieczne, pozyskać eksperta

zewnętrznego.

PrenumerAtA:

Cena prenumeraty DZIENNIKA GAZETA PRAWNA: Wersja Standard – miesięczna (styczeń 2015 r.): 100,00 zł, styczeń–grudzień 2015 r: 1.146,00 zł. Wersja Premium – miesięczna

(styczeń 2015 r.): 116,00 zł., styczeń–grudzień 2015 r: 1.347,00 zł. Wszystkie ceny brutto (zawierają 8% VAT). Więcej informacji na stronie www.gazetaprawna.pl/oferta2015

Audyt

D2

Dziennik Gazeta Prawna, 12 stycznia 2015 nr 6 (3899)

gazetaprawna.pl

Agata Wróbel

menedżer w BDO

Gorący sezon w audycie w pełni. Większość

spółek właśnie teraz zamyka księgi i szy-

kuje się do badania sprawozdania finanso-

wego. Dotyczy to przede wszystkim jedno-

stek, które spełniają kryteria ustawy z 29

września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.) o obowiązku ba-

dania sprawozdania finansowego. Jednak

w kraju, w którym większość spółek posia-

da kapitał zagraniczny, audytor odwiedza

wiele jednostek, które nie mają ustawowego

obowiązku badania sprawozdania finan-

sowego. Spółki te sporządzają często tzw.

pakiety z danymi finansowymi, które pod-

legają konsolidacji i które to informacje fi-

nansowe podlegają przeglądowi lub badaniu

na potrzeby audytu grupowego. Zdarza się

również, że jednostka dominująca wymaga

audytu sprawozdania finansowego nawet

wtedy, gdy jednostka zależna nie jest na tyle

istotna, by jej dane podlegały konsolidacji.

Robi się to po prostu dla kontroli.

Słowo klucz

Czas mija, z roku na rok zmieniają się

uwarunkowania ekonomiczne, przeciętne

transakcje nabierają kompleksowości, za

tymi zmianami starają się nadążyć usta-

wodawcy nowelizując przepisy, w tym do-

tyczące rachunkowości i rewizji finansowej,

a za nimi biegnie audytor. Audytor, który

poza tym, że ma przynieść aktualną wiedzę

z rachunkowości i umiejętności rewizyj-

ne, ma teraz wyryte w głowie dwa słowa:

„wartość dodana”. Tego bowiem oczekuje

każdy klient. Ale czym jest ta wartość doda-

na i czy wystarczy jej po prostu oczekiwać?

Dla większości będzie oczywiste, że audytor

podzieli się w czasie badania znajomością

przepisów, szczególnie standardów rachun-

kowości i raportowania, ale czy również

czymś więcej?

Audytorzy często korzystają z możliwo-

ści podzielenia audytu na dwie części: tę

wstępną, wykonywaną jeszcze przed koń-

cem roku, oraz końcową, już po zamknię-

ciu ksiąg i sporządzeniu sprawozdania fi-

nansowego.

Badanie wstępne ma na celu:

■

zrozumienie działania kluczowych pro-

cesów jednostki,

■

identyfikację kluczowych czynności kon-

trolnych, ryzyk wynikających z działalno-

ści jednostki, a także ryzyk wynikających

z braków w systemie kontroli wewnętrz-

nej,

■

ewentualne testowanie kontroli,

■

badanie wybranych transakcji odnotowa-

nych w księgach do czasu badania wstęp-

nego (żeby, na ile to możliwe, zdjąć ciężar

z badania końcowego),

■

zebranie maksymalnej liczby informacji,

które pomogą zaplanować efektywne ba-

danie końcowe.

Badanie końcowe może ograniczyć się

wtedy do:

■

badania wybranych transakcji, które ujęto

w księgach po badaniu wstępnym,

■

weryfikacji księgowań związanych z za-

mknięciem roku,

■

weryfikacji poprawności sporządzonego

sprawozdania finansowego, w tym: pre-

zentacji transakcji i składników majątku,

kompletności ujawnień, wydania opinii/

raportu z wykonanych prac.

Jednocześnie podczas badania końcowe-

go audytor pozostaje wyczulony na ryzyka,

zwłaszcza te rzutujące na badane sprawoz-

danie finansowe.

Ocena ryzyk

W ramach badania opartego na ryzyku (ang.

risk based aproach) audytor ocenia ryzy-

ka zniekształcenia sprawozdania finanso-

wego i projektuje badanie, uwzględniając

te ryzyka. By móc je ocenić, trzeba je naj-

pierw zidentyfikować, a to wymaga pozna-

nia jednostki i zrozumienia działania jej

procesów. W efekcie audytor identyfikuje

słabości w systemie kontroli wewnętrznej

i często nie tylko te rzutujące na prawidło-

wość sprawozdania finansowego. Wnio-

ski są przekazywane kierownictwu spółki

i stanowią istotną wartość dodaną audytu.

Co ciekawe audytor identyfikując czynno-

ści kontrolne w obrębie poszczególnych pro-

cesów wyciąga wnioski nie tylko dotyczące

braków w systemie kontroli wewnętrznej.

Wbrew pozorom w naturze człowieka nie

jest unikanie kontroli. W praktyce spotyka-

my mechanizmy kontrolne w jednostkach,

które twierdzą, że ich nie posiadają. Dzieje

się tak, gdy w miarę rozwoju działalności

spółki poszczególni pracownicy wprowa-

dzają do swojej rutyny – często podświa-

domie – czynności kontrolne, ponieważ

zwiększa to ich poczucie bezpieczeństwa.

Zwiększanie przez firmy liczby kontroli

w swoich procesach jest co do zasady po-

zytywne, ale tylko do pewnego stopnia. Je-

żeli system kontroli wewnętrznej nie jest

rozważnie zaprojektowany i wdrożony jako

całość, niejednokrotnie dochodzi do sytu-

acji, gdy znajdujemy kontrole wykonywane

nieefektywnie, np. bez zachowania zasa-

dy podziału obowiązków, niepozwalające

na ich monitorowanie lub po prostu nie-

potrzebne czy „zdublowane”. Informacje

o takich problemach są szczególnie cenne,

gdyż dobrze zinterpretowane pozwolą na

reorganizację, która może prowadzić do au-

tentycznych oszczędności. Czas poświęcany

na nieefektywną czynność kontrolną może

być poświęcony na kontrole efektywne lub

na czynności operacyjne.

Dobra współpraca to podstawa

Jak mawiał Charles Steinmetz: „Współpra-

ca to nie sentyment – to konieczność eko-

nomiczna”. Dlatego zarówno od audytora,

jak i od kierownictwa zależy, jaki zakres

informacji zostanie zebrany. Kierownictwo

powinno tak przygotować się do audytu, by

informacje, dokumenty i personel (nierzad-

ko również ten operacyjny) byli dostępni dla

audytora i mieli dla niego czas. Audytor na-

tomiast powinien przeznaczyć odpowiedni

czas i odpowiedni personel do wykonania

konkretnego zlecenia.

Im łatwiej audytorowi przyjdzie zro-

zumienie specyfiki jednostki, tym więcej

wniosków wysnuje, więcej zakomunikuje

kierownictwu i tym lepiej zaplanuje ba-

danie końcowe. Im lepiej obie strony przy-

gotują się do badania, tym sprawniej ono

przebiegnie.

Cennym wsparciem dla audytora ze-

wnętrznego może okazać się współpraca

z audytorem wewnętrznym (jeżeli jednostka

badana posiada taką komórkę). Audytor we-

wnętrzny jest doskonałym przewodnikiem

po spółce, gdyż reprezentuje podobny spo-

sób myślenia i zna ją od podszewki. Jeżeli

departament audytu wewnętrznego spełnia

odpowiednie kryteria, biegły rewident może

skorzystać z wykonanych przez ten dział

testów i analiz. Pozwala to z jednej strony

na skrócenie badania i zapewnia obopólną

wymianę know-how. Nawet w przypadku

braku tak zaawansowanej współpracy, au-

dyty wewnętrzne chętnie podejmują wy-

brane tematy problemowe wskazane przez

audytora zewnętrznego i ujmują je w swo-

im planie prac.

Spojrzenie z dystansem

Warto uzmysłowić sobie, że audytor nie

jest intruzem, ale przychodzi na zlecenie

jednostki. Praca związana z obsługą audytu

zawsze będzie pracą dodatkową dla pracow-

ników firmy, wykraczającą poza codzienne

obowiązki. Ten fakt trzeba po prostu za-

akceptować. Kluczowe jest również to, że

audytor zewnętrzny jest osobą spoza firmy.

Ma na wiele tematów świeże spojrzenie

i często już po samych pytaniach audytora

można wywnioskować czy czegoś nie można

poprawić. Jeżeli osoba poproszona o wyja-

śnienie jakiegoś zagadnienia, procesu czy

kalkulacji ma problem z odpowiedzią, może

dojść do wniosku, że sama nie posiada wy-

czerpującej wiedzy i dzięki zidentyfikowa-

niu tych luk będzie mogła je uzupełnić, co

przyczyni się do zwiększenia efektywności

jej pracy w przyszłości. Zdarza się również,

że personel, który nigdy nie odważyłby się

narzekać do swojego szefa, podzieli się swo-

imi spostrzeżeniami z audytorem.

Ponadto, jeżeli wnioski z audytu przeka-

zywane są audytorowi grupy, ten często ra-

portuje je do kierownictwa grupy. W części

przypadków są to kwestie problemowe, które

już wcześniej były przez lokalne kierownictwo

sygnalizowane kierownictwu grupy, jednak ze

względu na różnice w prawie, kulturze czy po

prostu priorytetach, były „na górze” ignorowa-

ne. W sytuacji gdy są one przekazywane przez

audytora grupy, nabierają wagi i w efekcie

potrzeby spółki są realizowane czy wspiera-

ne. Może się to odbywać przez uruchomienie

finansowania z grupy na dany cel, zezwolenia

na umieszczenie kosztu w budżecie, czy po

prostu zezwolenie na odstąpienie od wybra-

nych grupowych procedur w drodze wyjątku

(jeżeli lokalnie okazały się niestosowne).

Nikt nie wypełni

obowiązków spółki

Wartość dodana audytu jest przez niektó-

re spółki rozumiana opacznie. Zdarza się

niestety, że spółki oczekują:

■

sporządzenia sprawozdania finansowego

lub jego elementów,

■

dokonania szacunków czy ekspertyz,

■

rozwiązania nagromadzonych przez cały

rok problemów z zakresu rachunkowości

czy prawa podatkowego,

■

zapewnienia, że w razie kontroli urzędu

skarbowego nie zostaną znalezione żadne

nieprawidłowości,

■

wykrycia wszystkich oszustw i prze-

stępstw dokonanych przez personel.

Tymczasem zadaniem audytu jest spraw-

dzenie czy sprawozdanie finansowe spo-

rządzone przez jednostkę jest wolne od

istotnych nieprawidłowości. Sporządzanie

i badanie sprawozdania przez te same oso-

by byłoby nie tylko niezgodne z przepisami,

ale również pozbawione sensu, a czekanie

z problemowymi kwestiami na audytora

upośledza audyt.

Biorąc pod uwagę fakt, że biegły rewident

szuka nieprawidłowości, które są istotne

i zniekształcają sprawozdanie finansowe,

jego procedury nie są tożsame z audytem

podatkowym ani z kontrolami skarbowymi.

Ponadto przepisy faktycznie wymagają od

audytora zachowania zawodowego sceptycy-

zmu w odniesieniu do możliwości oszustw

i zachowań niezgodnych z przepisami pra-

wa, jak również powiadomienia kierownic-

twa i osób sprawujących nadzór o takich

przypadkach, jeżeli je zidentyfikował lub

ma podstawy je podejrzewać. Jednocześnie

dla swoich potrzeb audytor oceni, jak takie

przypadki wpływają na badane przez niego

sprawozdanie finansowe. Nie oznacza to jed-

nak, że procedury badania zapewniają wy-

krycie wszystkich oszustw i zachowań nie-

zgodnych z przepisami prawa, gdyż nie jest

to nadrzędnym celem audytu finansowego.

Oczywiście można pomyśleć, że skoro

przepisy określają jasno obowiązek identy-

fikacji ryzyk wynikających ze słabości kon-

troli wewnętrznej i ich komunikacji kie-

rownictwu i osobom odpowiedzialnym za

nadzór, jak również wykrytych przypadków

oszustw, przypadków naruszeń prawa czy

zaproponowania korekt do sprawozdania fi-

nansowego, to wystarczy, że klient otworzy

audytorowi drzwi. Faktycznie, metodologia

audytu, zwłaszcza ta nastawiona na ryzyko,

jest tak zaprojektowana, że wartość doda-

na jest niejako gwarantowana i przychodzi

„automatycznie”. Tylko że jej wymiar za-

leżny jest od tego jak układa się współpraca

między audytorem a audytowanym.

Ważne jest odpowiednie

przygotowanie

Ponadto nieprzygotowanie do audytu (i do-

tyczy to obu stron) to sposób na stratę cza-

su, pieniędzy i niedotrzymanie ustalonych

wspólnie terminów. Jest to skutek nie tyl-

ko wolniejszego i mozolniejszego wykony-

wania wcześniej zaplanowanych procedur.

Nieprzygotowanie do audytu będzie odczy-

tane jako słabość w systemie kontroli we-

wnętrznej, zwiększenie prawdopodobień-

stwa błędu w sprawozdaniu finansowym,

a niejednokrotnie również zwiększone ryzy-

ko oszustwa. Prowadzi to nieuchronnie do

rozszerzenia zakresu badania o dodatkowe

procedury i zwiększenie prób poszczegól-

nych testów. W rezultacie audyt jest prze-

dłużony i staje się bardziej kosztowny.

Jest na rynku wiele przedsiębiorstw, które

rozumieją audyt, są nastawione na współ-

pracę z audytorem i wybierając audytora

mają na uwadze, że ważna jest udana komu-

nikacja, by z takiego spotkania (nie starcia)

osiągnąć jak najwięcej.

[tabelka]

Audyt finansowy to wyższa szkoła pracy

zespołowej. Gdy zgrany i przygotowany ze-

spół audytowy spotka zgrany wewnętrznie

i przygotowany zespół jednostki badanej

i obu tym zespołom uda się nawiązać zdro-

we wzajemne relacje – badanie przebiegnie

szybko, bezproblemowo i dodatkowo taka

współpraca nieuchronnie zaowocuje ob-

szerną wartością dodaną.

Spółka musi chcieć dodatkowych korzyści z audytu

Metodologia, zwłaszcza nastawiona na ryzyko, jest tak zaprojektowana, że wartość dodana jest niejako gwarantowana.

Tylko że jej wymiar zależny jest od tego, jak układa się

współpraca między audytorem a audytowanym

Rola przedsiębiorstwa i zewnętrznego specjalisty

Firmy rozumiejące audyt przykładają wagę

do tego, aby:

Dobry audytor zadba o to, aby:

– personel księgowości był wyszkolony,

– dokumenty, zwłaszcza przedmiot badania,

były przedłożone w ustalonym terminie,

– umożliwić audytorowi dostęp do wybranych

pracowników i zaplanować tym pracownikom

czas na spotkania z audytorem,

– nie bagatelizować konieczności wdrożenia

i monitorowania systemu kontroli wewnętrznej,

– uaktualnić politykę rachunkowości przed

przyjściem audytora,

– zastanowić się nad wpływem zmian w przepi-

sach na spółkę,

– kierownictwo i rada nadzorcza byli zaintere-

sowani audytem i jego wynikami,

– umożliwić audytorowi współpracę z departa-

mentem audytu wewnętrznego (jeżeli taki jest

w spółce),

– tzw. list do zarządu nie trafił do szuflady,

a uwagi, jeżeli zostały uznane przez kierownic-

two za istotne i trafione – były wdrażane.

– audyt był zrozumiały z perspektywy klienta,

– utrzymać standardy jakości,

– usługa była dostarczona we wcześniej

ustalonym czasie,

– zespół był przygotowany do badania,

– delegować odpowiednio doświadczony

personel,

– efektywnie zaplanować badanie, by

w miarę możliwości było jak najmniej uciążli-

we dla klienta,

– komunikacja z kierownictwem była efek-

tywna, tzn. zwięzła, czytelna oraz by wnioski

były przydatne,

– jeżeli to konieczne, pozyskać eksperta

zewnętrznego.

PrenumerAt

A

A A

tt :

Cena prenumeraty DZIENNIKA GAZETA PRAWNA: Wersja Standard – miesięczna (styczeń 2015 r.): 100,00 zł, styczeń–grudzień 2015 r: 1.146,00 zł. Wersja Premium – miesięczna

(styczeń 2015 r.): 116,00 zł., styczeń–grudzień 2015 r: 1.347,00 zł. Wszystkie ceny brutto (zawierają 8% VAT). Więcej informacji na stronie www.gazetaprawna.pl/oferta2015

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 4

dr Katarzyna Trzpioła

Katedra Finansów

i Rachunkowości UW

Zasady podwyższania wartości początkowej

środków trwałych w rachunkowości wy-

nikają z art. 31 ust. 1 i art. 28 ust. 8 ustawy

o rachunkowości. Zgodnie z tymi przepi-

sami można podwyższyć wartość począt-

kową środka trwałego o nakłady związane

z jego ulepszeniem, czyli powodujące wzrost

wartości użytkowej obiektu. Zalicza się do

nich te nakłady, które efektywnie powo-

dują, iż użyteczność składnika aktywów

trwałych mierzona np. czasem jego eks-

ploatacji wzrasta. Do takich nakładów nie

należą jednak koszty reklamy czy promocji.

Nie przyczyniają się one do wzrostu cech

użytkowych obiektu.

Podobnie jest z punktu widzenia regulacji

podatkowych. Według art. 16g ust. 4 ustawy

z 15 lutego 1992 r. o podatku dochodowym

od osób prawnych (dalej: ustawa o CIT) na-

kłady na inwestycję to wszelkie koszty, któ-

re bezpośrednio związane są z realizowaną

inwestycją, a które nie zostałyby poniesione,

gdyby nie realizowana inwestycja, w szcze-

gólności zużyte do wytworzenia środków

trwałych składniki majątku i wykorzystane

usługi obce, koszty wynagrodzeń za pra-

cę wraz z pochodnymi i inne koszty, dają-

ce się zaliczyć do wytworzonych środków

trwałych. Nakładami na inwestycję według

przywołanej ustawy nie są koszty ogólne

zarządu, koszty sprzedaży oraz pozostałe

koszty operacyjne i koszty operacji finan-

sowych z wyłączeniem odsetek i prowizji,

naliczonych do dnia przekazania środka

trwałego do używania. Zgodnie natomiast

z art. 16g ust. 13 ustawy o CIT, jeżeli środki

trwałe uległy ulepszeniu w wyniku przebu-

dowy, rozbudowy, rekonstrukcji, adaptacji

lub modernizacji, wartość początkową tych

środków, ustaloną zgodnie z ust. 1 i 3–11,

powiększa się o sumę wydatków na ich

ulepszenie.

Powyższe oznacza, iż koszty promocji pro-

jektów – na przykład koszt ogłoszeń praso-

wych promujących projekt, billboardu, ta-

blic informacyjnych i pamiątkowych, będą

stanowiły koszty okresu odnoszone na wy-

nik finansowy. Nie będą one wpływały na

wartość początkową środka trwałego ani ra-

chunkowo, ani podatkowo. Wyszczególnione

wydatki nie są standardowym elementem

procesu inwestycyjnego. W szczególności

wydatki te wynikają ze specyficznej formy

finansowania projektów unijnych związa-

nych z budową środków trwałych, w związku

z czym noszą znamiona pozostałych kosz-

tów operacyjnych.

Są to koszty, których obowiązek ponosze-

nia wynika z art. 8 i 9 rozporządzenia Ko-

misji (WE) nr 1828/2006 z 8 grudnia 2006

r. oraz art. 1 rozporządzenia Komisji (WE)

nr 846/2009 z 1 września 2009 r., co ozna-

cza, iż w części finansowanej przez spółkę

będą one mogły być zaliczone do kosztów

uzyskania przychodów. Natomiast w części

finansowanej ze źródeł unijnych nie będą

stanowiły one kosztów uzyskania przycho-

dów zgodnie z art. 16 ust. 1 pkt 58 ustawy

o CIT. Konieczność ujęcia takich nakładów

jako koszty potwierdził dyrektor Izby Skar-

bowej w Katowicach w interpretacji indywi-

dualnej z 22 grudnia 2014 r., sygn. akt IBP-

BI/2/423-1183/14/PC.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Ustawa z 15 lutego 1992 r. o podatku dochodowym od

osób prawnych (t.j. Dz.U. z 2014 r. poz. 851 ze zm.).

NA KONTACH

D3

Dziennik Gazeta Prawna, 12 stycznia 2015 nr 6 (3899)

gazetaprawna.pl

Jednostka budżetowa, realizując postano-

wienia zawartej umowy, naliczyła wykonaw-

cy karę umowną za zrealizowanie umowy

z przekroczeniem terminu umownego,

wystawiając mu notę księgową. Kara ta do

31 grudnia 2014 r. nie została przez wyko-

nawcę uregulowana, pomimo że 15 grudnia

2014 r. upłynął termin jej zapłaty. Na koniec

roku jednostka naliczyła odsetki z tytułu

nieterminowej zapłaty. Jak ująć te operacje

w księgach rachunkowych jednostki? Czy na-

liczona kara powinna być wykazana w spra-

wozdaniu Rb-N oraz rocznym sprawozdaniu

Rb-27S jako nasze należności? Jeżeli tak, to

w jakich pozycjach sprawozdania należy je

zaprezentować?

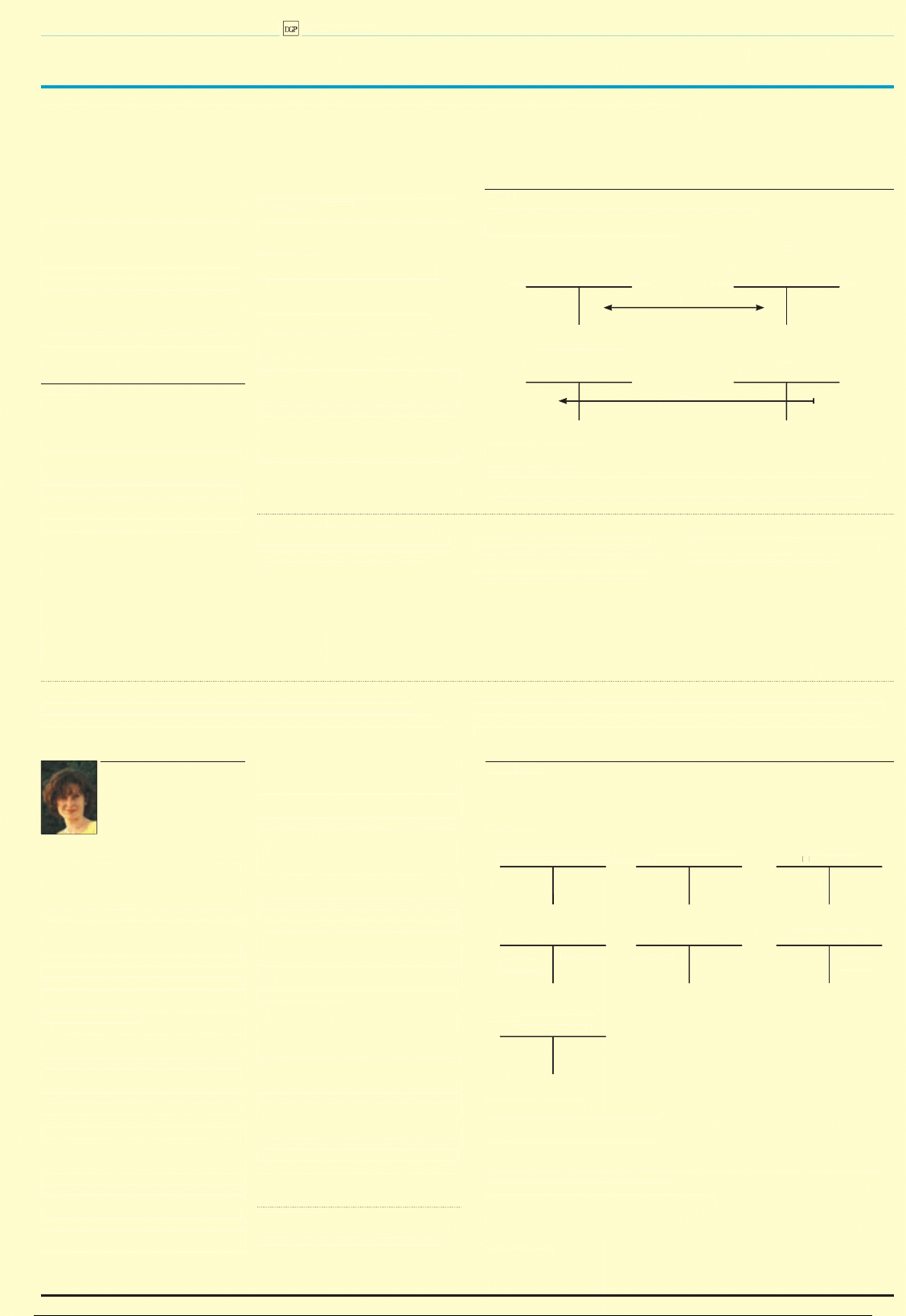

Elżbieta Gaździk

główna księgowa

samorządowej jednostki budżetowej

Kara umowna jako należność przysługująca

jednostce stanowi dla niej dochód budże-

towy, który zgodnie z ustaleniami wynika-

jącymi z załącznika nr 3 do rozporządzenia

ministra finansów z 5 lipca 2010 r. podlega

ewidencji w księgach rachunkowych jed-

nostki za pośrednictwem konta 221 „Na-

leżności z tytułu dochodów budżetowych”,

zaś kontem przeciwstawnym będzie kon-

to 760 „Pozostałe przychody operacyjne”.

A zatem ewidencja kary umownej nali-

czonej przez jednostkę wraz z odsetkami

z tytułu nieterminowej zapłaty powinna

przebiegać w sposób przedstawiony na

schemacie.

[schemat]

Należności figurujące na koncie 221 jako

należności z tytułu dochodów budżetowych

podlegają wykazaniu w sprawozdaniu Rb-27S

odpowiednio:

a) w kolumnie 5 – „Należności” (salda po-

czątkowe plus przypisy minus odpisy),

b) w kolumnie 9 – „Należności pozostałe

do zapłaty – ogółem”,

c) w kolumnie 10 – „Należności pozostałe

do zapłaty – w tym zaległości netto”.

Wykazanie naliczonych kar w sprawozdaniu

Rb 27S w sposób zaprezentowany powyżej wy-

nika z postanowień par. 3 ust. 2 załącznika nr 39

rozporządzenia ministra finansów z 16 stycznia

2014 r. w sprawie sprawozdawczości budżetowej.

Z kolei zasady sporządzania sprawozdań

Rb-N określa rozporządzenie ministra finan-

sów z 4 marca 2010 r., a konkretnie załącznik

nr 9. W par. 14 pkt 13 powołanego załącznika

określono, że wymagalne należności – pozo-

stałe z tytułów innych niż dostawy towarów

i usług – wykazuje się w wierszu N4.2 i od-

powiedniej kolumnie w zależności od tego,

do której grupy od strony podmiotowej zali-

cza się wykonawcę, któremu naliczono kary.

Podstawa prawna

Załącznik nr 3 do rozporządzenia ministra finansów

z 5 lipca 2010 r. w sprawie szczególnych zasad rachunko-

wości oraz planów kont dla budżetu państwa, budżetów

jednostek samorządu terytorialnego, jednostek budże-

towych, samorządowych zakładów budżetowych,

państwowych funduszy celowych oraz państwowych

jednostek budżetowych mających siedzibę poza grani-

cami Rzeczypospolitej Polskiej (t.j. Dz.U. z 2013 r.

poz. 289).

Par. 14 pkt 13 załącznika nr 9 do rozporządzenia mini-

stra finansów z 4 marca 2010 r. w sprawie sprawozdań

jednostek sektora finansów publicznych w zakresie

operacji finansowych (t.j. Dz.U. z 2014 r. poz. 1773).

Par. 3 ust. 2 załącznika nr 39 do rozporządzenia ministra

finansów z 16 stycznia 2014 r. w sprawie sprawozdaw-

czości budżetowej (Dz.U. z 2014 r. poz. 119).

Czy należność z tytułu kary umownej podlega

ujęciu w Rb-27S i Rb-N

SchEmaT

Ewidencja uregulowanej sumy oraz odsetek

z tytułu nieterminowej zapłaty

221

Należności z tytułu

760

dochodów budżetowych

Pozostałe przychody operacyjne

(analityka: par. 097 i kontrahent)

221

Należności z tytułu

dochodów budżetowych

750

(analityka: par. 092 i kontrahent)

Przychody finansowe

Objaśnienia do schematu:

1. Nota księgowa z tytułu naliczonej kary umownej: strona Wn konta 221 „Należności z tytułu dochodów

budżetowych” (analityka: par. 097 i kontrahent), strona Ma konta 760 – „Pozostałe przychody operacyj-

ne” (analityka: par. 097),

2. Nota odsetkowa wystawiona na dzień 31.12.2014 r.: strona Wn konta 221 „Należności z tytułu docho-

dów budżetowych” (analityka: par. 092 i kontrahent), strona Ma konta 750 „Przychody finansowe”.

Jak zaksięgować koszty promocji projektu realizowanego

ze środków unijnych

ProblEm

Spółka realizowała projekt dofinansowywany w 85 proc. ze środków unijnych.

Na skutek realizacji tego projektu ulepszono środki trwałe. Na podstawie umowy

byliśmy zobowiązani do przeznaczenia ok. 140 tys zł na cele promocji. Są to wydatki

kwalifikowalne i będą sfinansowane w 85 proc. ze środków unijnych, 15 proc. zostanie

pokryte ze środków własnych. Czy wydatki te, jako związane z realizacją procesu

inwestycyjnego, powinny zwiększać wartość przebudowywanych środków trwałych?

PrzyKłaD

Przebudowa

Spółka ABC poniosła nakłady na promocję projektu polegającego na przebudowie środka trwa-

łego. Nakłady te wyniosły 120 000 zł + 27 600 zł VAT. Wartość ulepszenia środka trwałego to

700 000 zł.

Środki trwałe w budowie

rozliczenie zakupu

VaT naliczony

Sp.) 700 000

1a) 120 000

120 000 (2

1b) 27 600

rozrachunki z dostawcami Pozostałe koszty operacyjne

rachunek bankowy

3) 22 140

147 600 (1c

2) 120 000

22 140 (3

4) 23 460

23 460 (4

5) 102 000

rachunek bieżący

– projekty unijne

102 000 (5

Objaśnienia do schematu:

Sp.) Wn Środki trwałe w budowie 700 000 zł

1. Faktura za nakłady na promocję projektu inwestycyjnego:

a) strona Wn konta Rozliczenie zakupu 120 000 zł;

b) strona Wn konta VAT naliczony 27 600 zł;

c) strona Ma konta Rozrachunki z dostawcami 147 600 zł;

2. Rozliczenie w koszty nakładów promocyjnych kwoty 120 000 zł: strona Wn konta Pozostałe koszty

operacyjne, strona Ma konta Rozliczenie zakupu;

3. Wb zapłata 15 proc. zobowiązania z rachunku bieżącego kwota 22 140 zł: strona Wn konta Rozra-

chunki z dostawcami, strona Ma konta Rachunek bankowy;

4. Wb zapłata 85 proc. VAT z rachunku bieżącego kwota 23 460 zł: strona Wn konta Rozrachunki

z dostawcami, strona Ma konta Rachunek bankowy;

5. Wb zapłata 85 proc. zobowiązania z rachunku środków unijnych kwota 102 000 zł (120 000 zł

x 0,85 = 102 000 zł): strona Wn konta Rozrachunki z dostawcami, strona Ma konta Rachunek bieżący

– projekty unijne.

(2)

(1)

dr Katarzyna Trzpioła

Katedra Finansów

i Rachunkowości UW

Zasady podwyższania wartości początkowej

środków trwałych w rachunkowości wy-

nikają z art. 31 ust. 1 i art. 28 ust. 8 ustawy

o rachunkowości. Zgodnie z tymi przepi-

sami można podwyższyć wartość począt-

kową środka trwałego o nakłady związane

z jego ulepszeniem, czyli powodujące wzrost

wartości użytkowej obiektu. Zalicza się do

nich te nakłady, które efektywnie powo-

dują, iż użyteczność składnika aktywów

trwałych mierzona np. czasem jego eks-

ploatacji wzrasta. Do takich nakładów nie

należą jednak koszty reklamy czy promocji.

Nie przyczyniają się one do wzrostu cech

użytkowych obiektu.

Podobnie jest z punktu widzenia regulacji

podatkowych. Według art. 16g ust. 4 ustawy

z 15 lutego 1992 r. o podatku dochodowym

od osób prawnych (dalej: ustawa o CIT) na-

kłady na inwestycję to wszelkie koszty, któ-

re bezpośrednio związane są z realizowaną

inwestycją, a które nie zostałyby poniesione,

gdyby nie realizowana inwestycja, w szcze-

gólności zużyte do wytworzenia środków

trwałych składniki majątku i wykorzystane

usługi obce, koszty wynagrodzeń za pra-

cę wraz z pochodnymi i inne koszty, dają-

ce się zaliczyć do wytworzonych środków

trwałych. Nakładami na inwestycję według

przywołanej ustawy nie są koszty ogólne

zarządu, koszty sprzedaży oraz pozostałe

koszty operacyjne i koszty operacji finan-

sowych z wyłączeniem odsetek i prowizji,

naliczonych do dnia przekazania środka

trwałego do używania. Zgodnie natomiast

z art. 16g ust. 13 ustawy o CIT, jeżeli środki

trwałe uległy ulepszeniu w wyniku przebu-

dowy, rozbudowy, rekonstrukcji, adaptacji

lub modernizacji, wartość początkową tych

środków, ustaloną zgodnie z ust. 1 i 3–11,

powiększa się o sumę wydatków na ich

ulepszenie.

Powyższe oznacza, iż koszty promocji pro-

jektów – na przykład koszt ogłoszeń praso-

wych promujących projekt, billboardu, ta-

blic informacyjnych i pamiątkowych, będą

stanowiły koszty okresu odnoszone na wy-

nik finansowy. Nie będą one wpływały na

wartość początkową środka trwałego ani ra-

chunkowo, ani podatkowo. Wyszczególnione

wydatki nie są standardowym elementem

procesu inwestycyjnego. W szczególności

wydatki te wynikają ze specyficznej formy

finansowania projektów unijnych związa-

nych z budową środków trwałych, w związku

z czym noszą znamiona pozostałych kosz-

tów operacyjnych.

Są to koszty, których obowiązek ponosze-

nia wynika z art. 8 i 9 rozporządzenia Ko-

misji (WE) nr 1828/2006 z 8 grudnia 2006

r. oraz art. 1 rozporządzenia Komisji (WE)

nr 846/2009 z 1 września 2009 r., co ozna-

cza, iż w części finansowanej przez spółkę

będą one mogły być zaliczone do kosztów

uzyskania przychodów. Natomiast w części

finansowanej ze źródeł unijnych nie będą

stanowiły one kosztów uzyskania przycho-

dów zgodnie z art. 16 ust. 1 pkt 58 ustawy

o CIT. Konieczność ujęcia takich nakładów

jako koszty potwierdził dyrektor Izby Skar-

bowej w Katowicach w interpretacji indywi-

dualnej z 22 grudnia 2014 r., sygn. akt IBP-

BI/2/423-1183/14/PC.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Ustawa z 15 lutego 1992 r. o podatku dochodowym od

osób prawnych (t.j. Dz.U. z 2014 r. poz. 851 ze zm.).

NA KONTACH

D3

Dziennik Gazeta Prawna, 12 stycznia 2015 nr 6 (3899)

gazetaprawna.pl

Jednostka budżetowa, realizując postano-

wienia zawartej umowy, naliczyła wykonaw-

cy karę umowną za zrealizowanie umowy

z przekroczeniem terminu umownego,

wystawiając mu notę księgową. Kara ta do

31 grudnia 2014 r. nie została przez wyko-

nawcę uregulowana, pomimo że 15 grudnia

2014 r. upłynął termin jej zapłaty. Na koniec

roku jednostka naliczyła odsetki z tytułu

nieterminowej zapłaty. Jak ująć te operacje

w księgach rachunkowych jednostki? Czy na-

liczona kara powinna być wykazana w spra-

wozdaniu Rb-N oraz rocznym sprawozdaniu

Rb-27S jako nasze należności? Jeżeli tak, to

w jakich pozycjach sprawozdania należy je

zaprezentować?

Elżbieta Gaździk

główna księgowa

samorządowej jednostki budżetowej

Kara umowna jako należność przysługująca

jednostce stanowi dla niej dochód budże-

towy, który zgodnie z ustaleniami wynika-

jącymi z załącznika nr 3 do rozporządzenia

ministra finansów z 5 lipca 2010 r. podlega

ewidencji w księgach rachunkowych jed-

nostki za pośrednictwem konta 221 „Na-

leżności z tytułu dochodów budżetowych”,

zaś kontem przeciwstawnym będzie kon-

to 760 „Pozostałe przychody operacyjne”.

A zatem ewidencja kary umownej nali-

czonej przez jednostkę wraz z odsetkami

z tytułu nieterminowej zapłaty powinna

przebiegać w sposób przedstawiony na

schemacie.

[schemat]

Należności figurujące na koncie 221 jako

należności z tytułu dochodów budżetowych

podlegają wykazaniu w sprawozdaniu Rb-27S

odpowiednio:

a) w kolumnie 5 – „Należności” (salda po-

czątkowe plus przypisy minus odpisy),

b) w kolumnie 9 – „Należności pozostałe

do zapłaty – ogółem”,

c) w kolumnie 10 – „Należności pozostałe

do zapłaty – w tym zaległości netto”.

Wykazanie naliczonych kar w sprawozdaniu

Rb 27S w sposób zaprezentowany powyżej wy-

nika z postanowień par. 3 ust. 2 załącznika nr 39

rozporządzenia ministra finansów z 16 stycznia

2014 r. w sprawie sprawozdawczości budżetowej.

Z kolei zasady sporządzania sprawozdań

Rb-N określa rozporządzenie ministra finan-

sów z 4 marca 2010 r., a konkretnie załącznik

nr 9. W par. 14 pkt 13 powołanego załącznika

określono, że wymagalne należności – pozo-

stałe z tytułów innych niż dostawy towarów

i usług – wykazuje się w wierszu N4.2 i od-

powiedniej kolumnie w zależności od tego,

do której grupy od strony podmiotowej zali-

cza się wykonawcę, któremu naliczono kary.

Podstawa prawna

Załącznik nr 3 do rozporządzenia ministra finansów

z 5 lipca 2010 r. w sprawie szczególnych zasad rachunko-

wości oraz planów kont dla budżetu państwa, budżetów

jednostek samorządu terytorialnego, jednostek budże-

towych, samorządowych zakładów budżetowych,

państwowych funduszy celowych oraz państwowych

jednostek budżetowych mających siedzibę poza grani-

cami Rzeczypospolitej Polskiej (t.j. Dz.U. z 2013 r.

poz. 289).

Par. 14 pkt 13 załącznika nr 9 do rozporządzenia mini-

stra finansów z 4 marca 2010 r. w sprawie sprawozdań

jednostek sektora finansów publicznych w zakresie

operacji finansowych (t.j. Dz.U. z 2014 r. poz. 1773).

Par. 3 ust. 2 załącznika nr 39 do rozporządzenia ministra

finansów z 16 stycznia 2014 r. w sprawie sprawozdaw-

czości budżetowej (Dz.U. z 2014 r. poz. 119).

Czy należność z tytułu kary umownej podlega

ujęciu w Rb-27S i Rb-N

SchEmaT

ma

ma

Ewidencja uregulowanej sumy oraz odsetek

z tytułu nieterminowej zapłaty

221

Należności z tytułu

760

dochodów budżetowych

Pozostałe przychody operacyjne

(analityka: par. 097 i kontrahent)

221

Należności z tytułu

dochodów budżetowych

750

(analityka: par. 092 i kontrahent)

Przychody finansowe

Objaśnienia do schematu:

1. Nota księgowa z tytułu naliczonej kary umownej: strona Wn konta 221 „Należności z tytułu dochodów

budżetowych” (analityka: par. 097 i kontrahent), strona Ma konta 760 – „Pozostałe przychody operacyj-

ne” (analityka: par. 097),

2. Nota odsetkowa wystawiona na dzień 31.12.2014 r.: strona Wn konta 221 „Należności z tytułu docho-

dów budżetowych” (analityka: par. 092 i kontrahent), strona Ma konta 750 „Przychody finansowe”.

Jak zaksięgować koszty promocji projektu realizowanego

ze środków unijnych

ProblEm

Spółka realizowała projekt dofinansowywany w 85 proc. ze środków unijnych.

Na skutek realizacji tego projektu ulepszono środki trwałe. Na podstawie umowy

byliśmy zobowiązani do przeznaczenia ok. 140 tys zł na cele promocji. Są to wydatki

kwalifikowalne i będą sfinansowane w 85 proc. ze środków unijnych, 15 proc. zostanie

pokryte ze środków własnych. Czy wydatki te, jako związane z realizacją procesu

inwestycyjnego, powinny zwiększać wartość przebudowywanych środków trwałych?

PrzyKłaD

Przebudowa

Spółka ABC poniosła nakłady na promocję projektu polegającego na przebudowie środka trwa-

łego. Nakłady te wyniosły 120 000 zł + 27 600 zł VAT. Wartość ulepszenia środka trwałego to

700 000 zł.

Środki trwałe w budowie

rozliczenie zakupu

Va

V

V T naliczony

a

a

Sp.) 700 000

1a) 120 000

120 000 (2

1b) 27 600

rozrachunki z dostawcami

Pozostałe koszty operacyjne

rachunek bankowy

3) 22 140

147 600 (1c

2) 120 000

22 140 (3

4) 23 460

23 460 (4

5) 102 000

rachunek bieżący

– projekty unijne

102 000 (5

Objaśnienia do schematu:

Sp.) Wn Środki trwałe w budowie 700 000 zł

1. Faktura za nakłady na promocję projektu inwestycyjnego:

a) strona Wn konta Rozliczenie zakupu 120 000 zł;

b) strona Wn konta VAT naliczony 27 600 zł;

c) strona Ma konta Rozrachunki z dostawcami 147 600 zł;

2. Rozliczenie w koszty nakładów promocyjnych kwoty 120 000 zł: strona Wn konta Pozostałe koszty

operacyjne, strona Ma konta Rozliczenie zakupu;

3. Wb zapłata 15 proc. zobowiązania z rachunku bieżącego kwota 22 140 zł: strona Wn konta Rozra-

chunki z dostawcami, strona Ma konta Rachunek bankowy;

4. Wb zapłata 85 proc. VAT z rachunku bieżącego kwota 23 460 zł: strona Wn konta Rozrachunki

z dostawcami, strona Ma konta Rachunek bankowy;

5. Wb zapłata 85 proc. zobowiązania z rachunku środków unijnych kwota 102 000 zł (120 000 zł

x 0,85 = 102 000 zł): strona Wn konta Rozrachunki z dostawcami, strona Ma konta Rachunek bieżący

– projekty unijne.

(2)

(1)

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 4

EwidEncja, SfEra budżEtowa

D4

Dziennik Gazeta Prawna, 12 stycznia 2015 nr 6 (3899)

gazetaprawna.pl

Halina Zabrocka

specjalistka

z zakresu rachunkowości

Ustawa o rachunkowości nie precyzuje,

jak ujmować w księgach rachunkowych

operacje dotyczące obrotów bezgotówko-

wych. Jednostki korzystające z kart kre-

dytowych powinny we własnym zakresie

ustalić i opisać te operacje w zasadach

polityki rachunkowości. Bank okresowo

(najczęściej co miesiąc) przysyła właścicie-

lowi karty zestawienie dokonanych trans-

akcji. Okres bezodsetkowy trwa nawet do

58 dni. Jeżeli w tym czasie posiadacz karty

nie spłaci zadłużenia, bank zacznie na-

liczać odsetki od kredytu. Wykorzysta-

nie przyznanego limitu jednostka może

ewidencjonować na koncie 13-4 „Kredyty

bankowe”.

Ewidencja księgowa dotycząca zapłaty za

zobowiązania przy użyciu karty następuje

na podstawie zestawienia operacji otrzy-

manego z banku obsługującego jednostkę.

W celu prawidłowego rozliczenia trans-

akcji przeprowadzonych z użyciem karty

kredytowej oraz ułatwienia kontroli nad

poszczególnymi transakcjami można wy-

korzystać konto rozliczeniowe „Pozostałe

rozrachunki”, a w analityce konto „Rozli-

czenie karty kredytowej”. Zapłata kartą kre-

dytową faktury oznacza, że zobowiązanie

wobec dostawcy zostało już uregulowane,

a konto rozrachunkowe dostawcy nie bę-

dzie wykazywać salda.

Jeżeli na dzień bilansowy saldo konta „Po-

zostałe rozrachunki” nie zostanie rozliczo-

ne, wówczas jego wartość można wykazać

w bilansie po stronie pasywów w pozycji

B.III.2 lit. a „Zobowiązania krótkotermino-

we wobec pozostałych jednostek – kredyty

i pożyczki”. Brak salda kredytowego na wy-

ciągu karty kredytowej oznacza, że na dzień

sporządzenia bilansu jednostka nie posiada

zadłużenia wobec banku, ponieważ zosta-

ło ono spłacone w wymaganym terminie.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

W polityce rachunkowości trzeba ustalić zasady

korzystania z kart kredytowych

Najczęściej stosuje się konto „Pozostałe rozrachunki”.

Nierozliczone płatności na dzień bilansowy

wykazuje się zaś

w pozycji „Zobowiązania krótkoterminowe wobec pozostałych jednostek – kredyty i pożyczki”

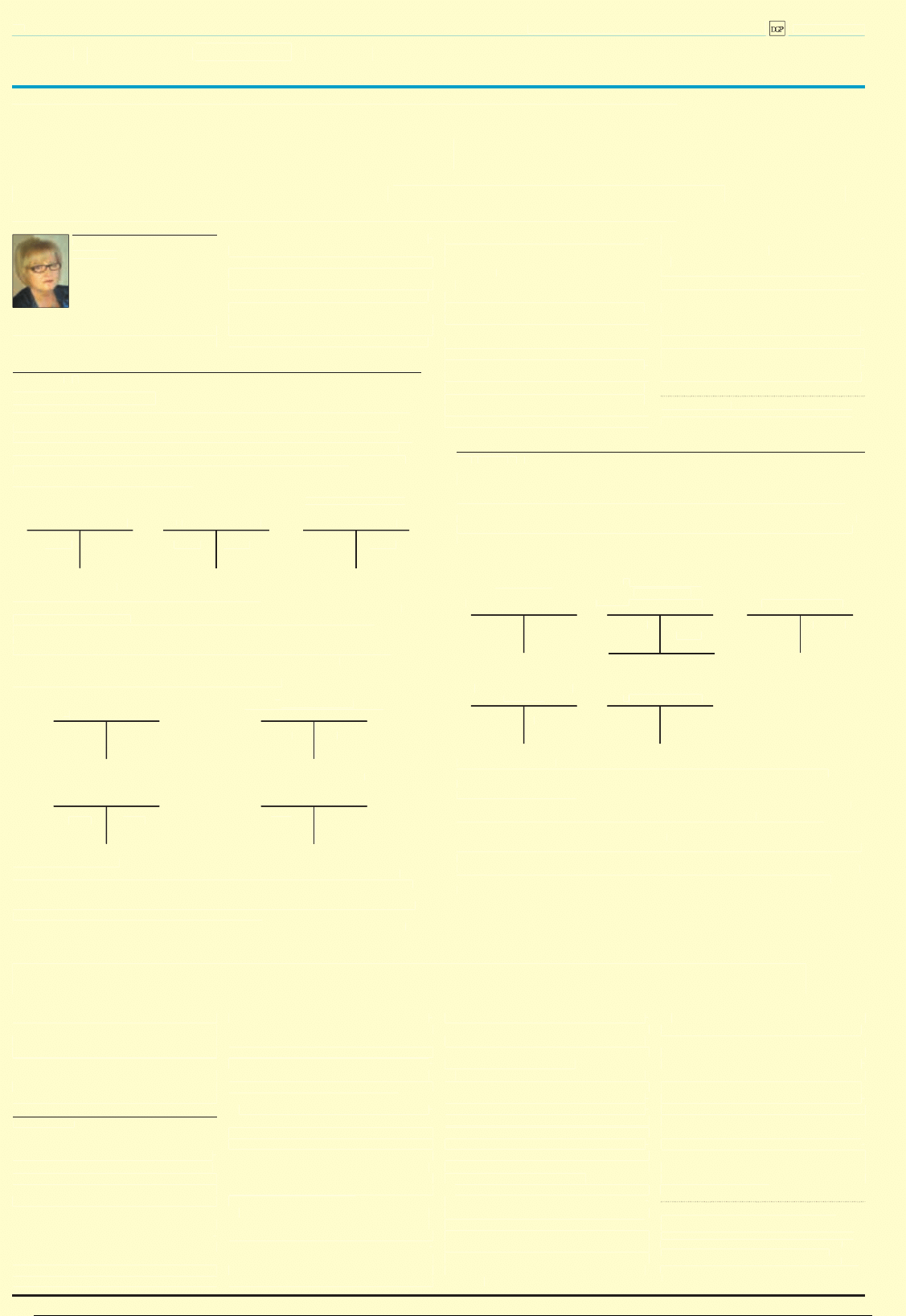

PrZykłaD 1

Rozliczenie transakcji

Jednostka ma kartę kredytową z przyznanym limitem kredytowym w wysokości 25 000 zł. Prezes

przedstawił do rozliczenia wydatki na zakup paliwa do samochodu służbowego firmy opłacone

kartą kredytową w bieżącym roku obrotowym na kwotę 732 zł (w tym VAT naliczony w wysokości

132 zł niepodlegający odliczeniu). W następnym roku obrotowym spółka otrzymała zestawienie

transakcji na karcie kredytowej za ostatni okres rozliczeniowy w kwocie 732 zł i spłaciła zadłuże-

nie z tytułu kredytu na karcie. Jednostka ujmuje koszty tylko na kontach zespołu 4.

Schemat I – w bieżącym roku obrotowym

Pozostałe rozrachunki

Zużycie

(w analityce: rozliczenie

materiałów i energii)

rozliczenie zakupu

kart kredytowych)

1b) 732

1a) 732

732 (1b

732 (1a

Objaśnienia do schematu I:

1. Faktura za paliwo uregulowana kartą kredytową kwota 732 zł:

a) strona Wn konta „Rozliczenie zakupu” oraz strona Ma konta „Pozostałe rozrachunki” (w analityce:

Rozliczenie kart kredytowych),

b) strona Wn konta „Zużycie materiałów i energii” oraz strona Ma konta „Rozliczenie zakupu”.

Na dzień bilansowy na koncie „Pozostałe rozrachunki” (w analityce: Rozliczenie kart kredytowych)

pozostaje saldo Ma w kwocie 732 zł, które wykazuje się w pasywach bilansu w wierszu B.III.2 lit. a

„Zobowiązania krótkoterminowe wobec pozostałych jednostek – kredyty i pożyczki”.

Schemat II – zapisy w księgach następnego roku obrotowego

kredyty bankowe

rachunek bankowy

(w analityce: karty kredytowe)

732 (2

3) 732

732 (1

Pozostałe rozrachunki

(w analityce: rozliczenie

Inne środki pieniężne

kart kredytowych)

2) 732

732 (3

1) 732

Objaśnienia do schematu II:

1. WB – okresowe zestawienie transakcji kartami kredytowymi kwota 732 zł: strona Wn konta „Pozo-

stałe rozrachunki” (w analityce: rozliczenie kart kredytowych) oraz strona Ma konta „Kredyty bankowe”

(w analityce: karta kredytowa),

2. WB – przelew środków pieniężnych z rachunku bieżącego kwota 732 zł: strona Wn konta „Inne środki

pieniężne w drodze” oraz strona Ma konta „Rachunek bankowy”,

3. WB – spłata kredytu na karcie kwota 732 zł: strona Wn konta „Kredyty bankowe” (w analityce: rozli-

czenie kart kredytowych) oraz strona Ma konta „Inne środki pieniężne w drodze”.

PrZykłaD 2

Częściowa spłata zadłużenia

Prezes spółki otrzymał kartę kredytową z przyznanym przez bank limitem kredytowym w kwocie

20 000 zł. Opłacił wydatki dotyczące prowadzonej działalności za pomocą karty kredytowej na

kwotę 12 000 zł. Na koniec bieżącego roku obrotowego firma otrzymała zestawienie transakcji na

karcie wraz z naliczonymi odsetkami za niespłacony w terminie limit kredytowy w kwocie 380 zł.

Spółka spłaciła część kredytu na karcie w wysokości 8000 zł.

Pozostałe rozrachunki

kredyty bankowe

(w analityce:

(w analityce:

rozliczenie kart kredytowych)

karta kredytowa)

rachunek bankowy

1) 12 000

4) 8000

12 000 (1

8000 (3

380 (2

4380 (S.K.)

Inne środki pieniężne

w drodze

koszty finansowe

3) 8000

8000 (4

2) 380

Objaśnienia do schematu:

1. WB – zestawienie operacji na karcie kredytowej kwota 12 000 zł: strona Wn konta „Pozostałe

rozrachunki” (w analityce: Rozliczenie kart kredytowych) oraz strona Ma konta „Kredyty bankowe”

(w analityce: karta kredytowa),

2. WB – naliczone odsetki za nieterminową spłatę zadłużenia 380 zł: strona Wn konta „Koszty finanso-

we” oraz strona Ma konta „Kredyty bankowe” (w analityce: Karta kredytowa),

3. WB – przelew z rachunku bieżącego kwota 8000 zł: strona Wn konta „Inne środki pieniężne

w drodze” oraz strona Ma konta „Rachunek bankowy”,

4. WB – spłata częściowa zadłużenia na karcie kredytowej kwota 8000 zł: strona Wn konta „Inne środki

pieniężne w drodze” oraz strona Ma konta „Kredyty bankowe” (w analityce: Karta kredytowa).

Saldo końcowe Ma konta „Kredyty bankowe” w kwocie 4380 zł jednostka wykaże w pasywach bilansu

w wierszu B.III.2 lit. a „Zobowiązania krótkoterminowe wobec pozostałych jednostek – kredyty

i pożyczki”.

Czy zaangażowanie wykazywane w rocznym

sprawozdaniu RB-28S może przewyższać

plan finansowy? Czy też powinno być równe

wydatkom w roku, za który jest sporządzane?

Czy wykonanie wydatków plus zobowiązania

mogą przekraczać plan i zaangażowanie, np.

w przypadku takich zobowiązań, których

termin płatności przypada na rok następny?

Elżbieta Gaździk

główna księgowa samorządowej jednostki budżetowej

Zaangażowanie wykazywane w rocznym spra-

wozdaniu Rb-28S powinno być równe wydat-

kom poniesionym w danym roku i nie może

przekraczać planu finansowego danego roku.

Wszelkie płatności, których termin zapłaty

przypada w następnym roku, powodują ob-

ciążenie planu wydatków przyszłego roku, co

oznacza, że ewidencja zaangażowania tych płat-

ności powinna przebiegać za pośrednictwem

konta 999 „Zaangażowanie wydatków budże-

towych przyszłych lat”. Zapisy strony Ma konta

998 „Zaangażowanie wydatków bieżących roku

bieżącego” są podstawą do wypełniania kolum-

ny „Zaangażowanie” w Rb-28S, co oznacza, że

zachodzi konieczność bezwzględnego prze-

strzegania czystości zapisu księgowego na tym

koncie (zmniejszenia poprzez storno czerwo-

ne). Oznacza to, że wszelkie zmiany dotyczą-

ce zmniejszenia zaangażowania danego roku

należy ujmować zapisem czerwonym.

Na koniec roku konto 998 nie wykazuje sal-

da, ponieważ wszystkie zobowiązania prze-

księgowuje się na konto 999 „Zaangażowanie

wydatków budżetowych przyszłych lat”. Będą

one obciążały plan finansowy roku następnego,

co powoduje, że nie uwzględnia się ich w zaan-

gażowaniu w roku, w którym powstały (zasada

ta obowiązuje tylko w odniesieniu do sytuacji

występującej w końcu roku).

Należy więc pamiętać, aby na koncie 998 „Za-

angażowanie wydatków bieżących roku bieżą-

cego” były ewidencjonowane wyłącznie dane

dotyczące zaangażowania planu wydatków bu-

dżetowych roku bieżącego. Jeżeli z zawartych

umów wynika, że część płatności przechodzi na

następny rok, a jednostka była uprawniona do

takiego zawarcia umowy, to środki na te płat-

ności powinny być angażowane jako wydatki

lat przyszłych i powinny być ewidencjonowa-

ne na koncie 999 „Zaangażowanie wydatków

budżetowych przyszłych lat”.

Taki sposób postępowania potwierdza rów-

nież par. 9 ust. 2 pkt 2 instrukcji stanowiącej

załącznik nr 39 do rozporządzenia ministra fi-

nansów z 16 stycznia 2014 r. w sprawie sprawoz-

dawczości budżetowej (Dz.U. z 2014 r. poz. 119).

Zgodnie z nim w kolumnie „Zaangażowanie”

wykazuje się kwoty wynikające z umów, decy-

zji i innych postanowień, których wykonanie

powoduje konieczność dokonania wydatków

budżetowych w roku bieżącym.

Jeżeli więc płatności za grudzień, które na

podstawie stosownych przepisów mogą być do-

konywane w styczniu następnego roku, nie są

ujęte w planie finansowym danego roku budże-

towego, to środki na te płatności nie powinny

być angażowane w danym roku budżetowym,

wykorzystane powinny być bowiem środki na

wydatki ujęte w planie określonym na rok bu-

dżetowy.

Reasumując, zobowiązania przypadające do

zapłaty w styczniu oraz zobowiązania wynika-

jące z naliczenia np. dodatkowego wynagrodze-

nia rocznego wraz z pochodnymi czy z innych

zobowiązań, których termin płatności przypa-

da w roku następnym, podlegają wykazaniu

w sprawozdaniu Rb-28S jedynie jako zobowią-

zania niewymagalne. Nie są one natomiast wy-

kazywane w zaangażowaniu. Zaangażowanie

na koniec każdego roku musi się zawsze równać

wielkościom wydatków. Należy również pod-

kreślić, że przekroczenie w tej sytuacji wielko-

ści planu (zaangażowania + zobowiązania > od

planu) jest normalną sytuacją w końcu roku

i nie może stanowić podstawy do postawienia

jakichkolwiek zarzutów.

Podstawa prawna

Załącznik nr 3 do rozporządzenia ministra finansów

z 5 lipca 2010 r. w sprawie szczególnych zasad rachunko-

wości oraz planów kont dla budżetu państwa, budżetów

jednostek samorządu terytorialnego, jednostek budże-

towych, samorządowych zakładów budżetowych,

państwowych funduszy celowych oraz państwowych

jednostek budżetowych mających siedzibę poza granicami