Rok akademicki

2009/2010

by Alastor

Prawo celne- skrypt

Spis treści

Układ Ogólny w sprawie Taryf Celnych i Handlu (GATT) i Światowa Organizacja Handlu (WTO)4

B. wprowadzenie towaru do wolnego obszaru celnego lub składu wolnocłowego ....................... 8

Zagadnienia wstępne

Pojęcie cła

Brak definicji normatywnej tak w prawie krajowym, jak i europejskim. Według doktryny prawa

podatkowego, cło stanowi bezspornie daninę publiczną. Należy przyjąd, iż nie stanowi rodzaj

podatku, gdyż w odróżnieniu od podatku, większośd dochodu z cła jest odprowadzana do

budżetu UE.

Krótki rys historyczny

Cło znane już w starożytności, w Polsce od zarania paostwowości. W średniowieczu pobierane nie na

jego granicach, a na terenie całego kraju, w komorach celnych. Ze względu na prywatyzację poboru,

ciężko odróżnid ówczesne cło od myta.

1159- taryfa kołobrzeska- pierwsza znana taryfa celna z terenów dzisiejszej Polski.

Co najmniej od 1496 w Polsce zwolniona z ceł szlachta.

XVI-XVIIIw. – obok dawnych ceł pochodzących jeszcze ze średniowiecza wprowadzane cła paostwowe

na różne towary.

1775- cło generalne zastępujące wszystkie dawne.

1945-1990- regres rozwoju celnictwa ze względu na zmonopolizowanie obrotu towarowego z

zagranicą przez paostwo.

1997 r.- Kodeks celny- dostosowanie polskiego prawa celnego do uregulowao UE.

1 maja 2004 r.- Polska staje się terenem obowiązywania wspólnotowego prawa celnego.

Rodzaje ceł

1. Cel nałożenia

a. Cła fiskalne- pierwszorzędny cel: dostarczenie dochodu paostwu.

b. Cła prohibicyjne- celem wyeliminowanie pewnych dóbr z obrotu. Charakterystyczne dla nich

bardzo wysokie stawki.

c. Cła retorsyjne- celem odwet za politykę celną innego paostwa. (np. z czasów wojny celnej Polski

i Niemiec w dwudziestoleciu międzywojennym).

d. Cła wyrównawcze- celem wyrównanie subsydiów eksportowych udzielanych na dobra

pochodzące z innych krajów.

e. Cła ekspansywne- celem podwyższenie cen na dany towar na terenie kraju, co ma zmobilizowad

producentów krajowych do eksportu.

f.

Cła preferencyjne- cła niższe od ogólnie stosowanych. Kryterium może byd kraj pochodzenia lub

sposób dostania się na teren kraju (np. droga morska).

g. Cła wychowawcze- mają umożliwid rozwój lub zaistnienie danej dziedziny przemysłu na obszarze

kraju. Mają charakter przejściowy.

h. Cła antydumpingowe- nakładane na towary przywożonych na obszar kraju po cenach

zaniżonych.

2. Kierunek ruchu towarów:

a. przywozowe- stosowane powszechnie

b. wywozowe- ze względów ekonomicznych wyszły z użycia. Czasem stosowane na wywóz

surowców.

c. tranzytowe- zakazane przez konwencje międzynarodowe o wolności tranzytu.

3. Sposób podejmowania decyzji o wysokości stawek:

a. Autonomiczne- swobodne uznanie kraju ustanawiającego.

b. Konwencyjne- władza paostwowa związana postanowieniami umów międzynarodowych.

Pojęcie i źródła prawa celnego

Klasyczna definicja: prawo celne: dział prawa zajmujący się wysokością, trybem poboru , organizacją

organów celnych i zagadnieniami pokrewnymi.

Współcześnie jednak funkcja staje się inna- prawo celne zajmuje się stymulowaniem procesami

gospodarczymi za pomocą ceł.

Elementarne znaczenie dla źródeł prawa celnego ma:

Artykuł 28 TFUE

(dawny artykuł 23 TWE)

1.

Unia obejmuje unię celną, która rozciąga się na całą wymianę towarową i obejmuje zakaz ceł

przywozowych i wywozowych między Paostwami Członkowskimi oraz wszelkich opłat o skutku

równoważnym, jak również przyjęcie wspólnej taryfy celnej w stosunkach z paostwami trzecimi.

2.

Postanowienia artykułu 30 i rozdziału 3 niniejszego tytułu stosują się do produktów

pochodzących z Paostw Członkowskich oraz do produktów pochodzących z paostw trzecich, jeżeli

znajdują się one w swobodnym obrocie w Paostwach Członkowskich.

Prawo celne podlega daleko idącej unifikacji. Dla paostw członkowskich pozostały poszczególne jego

zagadnienia, np. postępowanie celne, w Polsce regulowane działem IV ordynacji podatkowej ze

zmianami wypływającymi z ustawy Prawo celne.

Podstawowe problemy międzynarodowego prawa celnego

1. Układ Ogólny w sprawie Taryf Celnych i Handlu (GATT)

i Światowa Organizacja Handlu (WTO)

Porozumienia celne są prawie tak stare jak samo prawo celne. Ze względu na proces globalizacji

obecnie cła są regulowane postanowieniami umów ogólnoświatowych i kontroli międzynarodowych

organizacji.

1947- podpisanie GATT, zasad handlu międzynarodowego. Podstawowe znaczenie ma zawarta w nich

Zasada Najwyższego Uprzywilejowania, odnosząca się do handlu i ceł (odstępstwem może byd tylko

dalej idąca unia celna lub strefa wolnego handlu) oraz Klauzula Narodowa.

1994- utworzenie WTO, do którego włączono postanowienia GATT.

Zgodnie z orzecznictwem ETS przed organami administracyjnymi i sądami można się powoływad na

postanowienia powyższych, tylko, gdy prawo unijne opiera się na nich, bądź bezpośrednio odnosi.

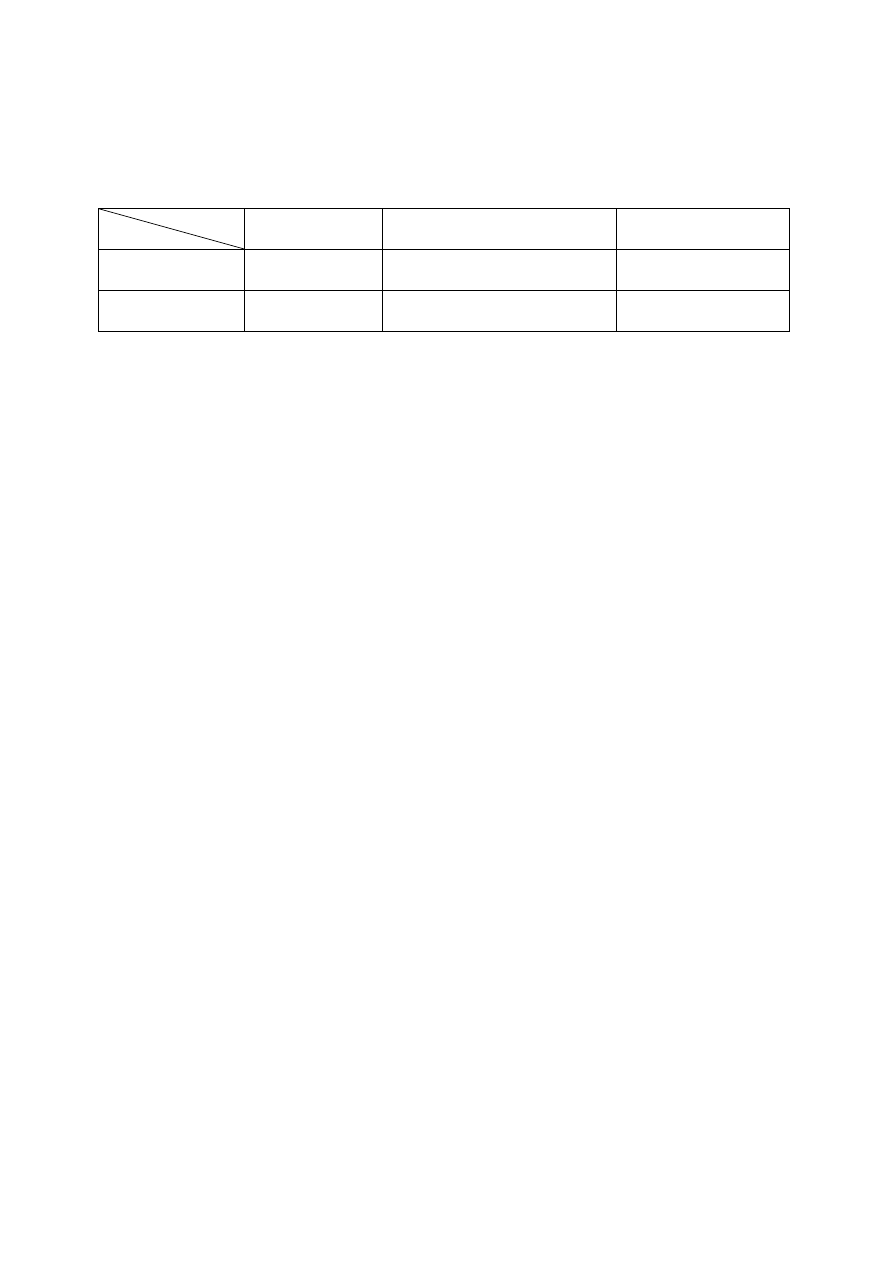

2. Prawo celne a międzynarodowa integracja gospodarcza

Bariery celne

wewnątrz

Swoboda kształtowania ceł na

zewnątrz

Przykłady

Strefa wolnego

handlu

-

+

EFTA, CEFTA

Unia celna

-

-

XIX wieczny Związek

Celny, Unia Europejska

Materialne Prawo Celne

1. Podstawowe pojęcia

a. Obszar celny

Obszar Unii Europejski stanowi jednolity obszar celny, rozciągający się zasadniczo na terytorium,

morza terytorialne, morskie wody wewnętrzne i przestrzeo powierzchną paostw członkowskich.

Istnieją pewne wyjątki: do obszaru nie wchodzi np. duoska Grenlandia, Wyspy Owcze, czy hiszpaoska

Ceuta i Melilla, a wchodzi Monako.

b. Towar wspólnotowy

-towar całkowicie uzyskany lub wyprodukowany na obszarze celnym Unii bez udziału towarów spoza

niego.

-towar przywieziony spoza Unii i dopuszczony do obrotu

-towar uzyskany lub wyprodukowany z towarów wymienionych powyżej

c. Towar niewspólnotowy

Towar niemieszczący się w powyższych kategoriach.

d. Należności celne

Cła i opłaty równoważne należne przy przywozie lub wywozie towarów, a także rolne opłaty

wyrównawcze.

2. Taryfa Celna Unii Europejskiej i klasyfikacja taryfowa towarów

Taryfa celna, obok pochodzenia towaru i wartości celnej stanowi podstawę do naliczenia należności

celnej.

Taryfa celna składa się z:

-nomenklatury towarowej- wykaz towarów z przypisanymi im kodami cyfrowymi. Możliwa Wiążąca

Informacja Taryfowa (WIT), gdzie przedsiębiorca zapytuje o kwalifikację towaru krajowy organ celny,

który dopiero ma byd wprowadzony na rynek. WIT wiąże inne organy celne Unii.

-stawek celnych i innych elementów opłat- zasadniczo są to stawki wartościowe (ad valorem),

wyrażone jako procent wartości celnej towaru.

-preferencyjnych środków taryfowych określonych przez Unię na podstawie umowy lub

jednostronnie- np. stawki konwencyjne z GATT, stawka ryczałtowa 3,5 % ad valorem na towary w

przesyłkach od osoby prywatnej do osoby prywatnej, nie mające cech handlowych.

-zawieszeo przewidujących obniżenie należności celnych an niektóre towary- np. cła sezonowe na

produkty rolne

-innych środków taryfowych- próg taryfowy, którego celem jest zwalczanie towarów sprowadzanych

po cenach dumpingowych.

3. Pochodzenie towaru.

Reguły niepreferencyjne- mają zasadnicze zastosowanie. Towar pochodzi z danego kraju, jeżeli został

w nim całkowicie uzyskany lub wyprodukowany. Jeśli w produkcie było zaangażowanych kilka

paostw, to uważa się, iż pochodzi on z kraju, gdzie podlegał ostatniej istotnej ekonomicznie obróbce

lub przetworzeniu, które skutkowały nowym towarem lub istotnym przetworzeniem.

Reguły preferencyjne- potrzebne przy ustalaniu stawek preferencyjnych. Zazwyczaj są one ustalone w

poszczególnych umowach. Trzy najczęściej spotykane kryteria wystarczalności do uznania za

pochodzący z danego kraju to:

-zmiana prowadzi do zmiany taryfowej towaru,

-nastąpiło określone zwiększenie wartości

-zastosowano określoną procedurę przetworzenia.

Można uzyskad wiążącą informację o pochodzeniu, analogiczną do WIT.

4. Wartośd celna towaru

Metody ustalania wartości muszą następowad wyłącznie w niżej ustalony sposób:

1. Wartośd transakcyjna towaru- cena faktycznie zapłacona lub należna za towar.

2. Wartośd transakcyjna identycznych towarów, w(y)wożonych w tym samym lub zbliżonym czasie.

3. Wartośd transakcyjna towarów podobnych

4. Cena jednostkowa sprzedaży w Unii w największych zbiorczych ilościach osobom niepowiązanym

ze sprzedawcami

5. Wartośd kalkulowana

6. Wszelkie możliwe sposoby ustalenia (Metoda ostatniej szansy)

5. Wprowadzenie towarów na obszar celny Unii

Zasadniczo powinno nastąpid przez przejście graniczne. Następnie należy dostarczyd towary do

granicznego urzędu celnego, gdzie należy złożyd deklarację skróconą. Po tym powinno nastapid

nadanie towarom przeznaczenia celnego:

A. objęcie towaru procedurą celną

Zgłoszenie celne powinno nastąpid w zasadzie w formie pisemnej (możliwe również formą

elektroniczną i ustnie). Przyjęcie zgłoszenia z mocy prawa oznacza objęcie procedurą celną i

określenie kwoty długu celnego.

Szczególny przypadek: przekroczenie przejścia dla osób posiadających wyłącznie towary

niepodlegające należnością celnym stanowi dorozumianie zgłoszenie celne.

Rodzaje procedur celnych:

a. dopuszczenie do obrotu

Dopuszczenie towaru niewspólnotowego do swobodnego obrotu, po spełnieniu szeregu

wymogów, wskutek czego staje się towarem wspólnotowym. Należności celne określane według

stanu i stawek z dnia przyjęcia zgłoszenia celnego.

b. wywóz

W chwili wyprowadzenia towaru z terenu Unii, towar przestaje byd towarem wspólnotowym. Nie

wiąże się z tym obowiązek uiszczenia cła, gdyż w Unii nie ma ceł wywozowych.

c. tranzyt zewnętrzny

Przemieszczanie towarów niewspólnotowych między dwoma miejscami znajdującymi się na

terenie wspólnoty oraz wspólnotowych, dla których dokonano już stosownych formalności

wywozowych. Może się odbywad na podstawie karnetu TIR lub ATA.

d. tranzyt wewnętrzny

Przemieszczenie towarów wspólnotowych między krajami członkowskimi przez teren paostwa

trzeciego, bez utraty cechy wspólnotowości towaru.

e. skład celny

Pozwala na składowanie towarów niewspólnotowych w składach celnych, bez obowiązku

zapłacenia cła i podleganiu innym ograniczeniom. Powstają one dopiero przy wyprowadzeniu

towarów ze składu celnego. Składy celne dzielimy na publiczne (może składowad każda osoba

krajowa) oraz prywatne (służące do składowania towarów prowadzącego skład).

f. uszlachetnienie czynne

System zawieszeo: towary niewspólnotowe podlegają na terenie Unii naprawie, obróbce lub

przetworzeniu i wracają poza obszar Unii (towary kompensacyjne)

System ceł zwrotnych: towary są dopuszczane do obrotu, ale cło podlega zwrotowi lub

umorzeniu w razie wywiezienia jako towary kompensacyjne.

Systemy te zachęcają do przenoszenia produkcji na teren Unii.

g. przetworzenie pod kontrolą celną

Należności celne przywozowe powstają dopiero przy dopuszczeniu do obrotu, po przetworzeniu,

a nie już „na granicy”. Opłaca się, gdy cło na surowce jest wyższe niż na produkt.

h. odprawa czasowa

objęte są nim towary, które mają trafid z powrotem poza Unie, a ich wykorzystanie na terenie

Unii ma ograniczyd się wyłącznie do zwykłego zużycia.

i. uszlachetnienie bierne

produkty wspólnotowe są wywożone poza Unię, gdzie są poddawane uszlachetnianiu i wracają.

Dopuszczane do obrotu przy zastosowaniu częściowego i całkowitego zwolnienia z cła.

B. wprowadzenie towaru do wolnego obszaru celnego lub składu wolnocłowego

Wydzielone obszary lub pomieszczenia na terenie Unii, na których towary niewspólnotowe są

traktowane jakby znajdowały się poza granicami Unii. Dopiero opuszczenie tych miejsc powoduje

koniecznośd uiszczenia cła. W odróżnieniu od składów celnych na ich obszarze można nie tylko

składowad, ale i przetwarzad towary.

C. powrotny wywóz towaru poza obszar celny Unii

wywiezienie towarów niewspólnotowych poza Unię- stosowanie przepisów o wyprowadzeniu poza

obszar Unii.

D. zniszczenie towaru

Możliwe z inicjatywy podmiotu dokonującego obrotu za zezwoleniem organu celnego lub na jego

żądanie.

E. zrzeczenie się towaru na rzecz Skarbu Paostwa

Tylko za zgodą organu celnego. Występuje tylko w niektórych paostwach Unii (np. w Polsce).

Dług celny

Zobowiązanie do uiszczenia należności celnych przywozowych lub wywozowych. Powstaje z mocy

prawa, w chwili zgłoszenia celnego, a w wypadku przemytu- jego dokonania. Kwota należności

celnych z zasady jest obliczana na podstawie elementów kalkulacyjnych z chwili powstania długu

celnego (chyba, że przepisy stanowią inaczej).

Po powstaniu, organ celny musi dług zaksięgowad i powiadomid dłużnika. Nie może to nastąpid

później, niż 3 lata od powstania długu celnego. Po tym czasie zaksięgowanie jest anulowane. W razie

złego zaksięgowania lub niedokonania go, następuje zaksięgowanie retrospektywne. Kwota

należności powinna byd uregulowana w terminie nie dłuższym, niż 10 dni od powiadomienia. Z tą

chwilą dług wygasa.

Inne możliwości wygaśnięcia długu celnego:

-umorzenie- może nastąpid, gdy cło było prawne nienależne lub zaksięgowane retrospektywnie

niezgodnie z przepisami lub osoba wprowadzająca towaru nie przyjęła na terenie Unii.

-przedawnienie

-unieważnienie zgłoszenia

-w pewnych okolicznościach zniszczenie, zrzeczenie lub przepadek przedmiotów.

Przedstawicielstwo w sprawach celnych

Agencja celna to podmiot świadczący usługi na rzecz podmiotów handlujących z zagranicą, które

mogą polecad na dokonywaniu zgłoszeo celnych i uiszczaniu opłat. Czynności celnych może

dokonywad tylko pracownik wpisany na listę agentów celnych.

Organy celne i postępowanie w sprawach celnych

Organami administracji rządowej w sprawach celnych są dyrektorzy izb celnych oraz naczelnicy

urzędów celnych. Zasadniczo organem I instancji jest NUC, DIC np. w kwestii WIT.

Procedura krajowa w sprawach celnych jest regulowana przez dział IV ordynacji podatkowej ze

zmianami wynikającymi z prawa celnego.

Wyszukiwarka

Podobne podstrony:

prawo celne

prawo celne (9 str), Prawo Administracyjne, Gospodarcze i ogólna wiedza prawnicza

Prawo Gospodarcze Skrypt

Prawo administracyjne skrypt 27

Prawo zobowiązaniowe skrypt

2.OSOBY-zdolnosc, PRAWO RZYMSKIE skrypty prawo I rok

Prawo Karne skrypt, Inne dokumenty, Prawo karne

Prawo karne skrypt byJH id 387129

prawo celne 12 pptx

pdf40154285 3 prawo celne

Prawo rodzinne skrypt(1)

Prawo Karne skrypt

prawo celne

prawo cywilne skrypt II wersja mini

Prawo autorskie -skrypt, edukacja artystyczna, prawo autorskie

więcej podobnych podstron