Ewidencja i rozliczanie kosztów produkcji przemysłowej

Koszt wytworzenia produktu obejmuje koszty pozostające w bezpośrednim związku z danym produktem oraz uzasadnioną część

kosztów pośrednio związanych z wytworzeniem tego produktu. Mówi o tym art. 28 ust. 3 ustawy z dnia 29 września 1994 r.

o rachunkowości (Dz. U. z 2002 r. nr 76, poz. 694 ze zm.).

Koszty pozostające w bezpośrednim związku z danym produktem obejmują:

•

wartość zużytych materiałów bezpośrednich,

•

koszty pozyskania i przetworzenia związane bezpośrednio z produkcją,

•

inne koszty poniesione w związku z doprowadzeniem produktu do postaci i miejsca w jakich znajduje się w dniu wyceny.

Do uzasadnionej, odpowiedniej do okresu wytwarzania produktu, części kosztów pośrednich zalicza się:

•

zmienne pośrednie koszty produkcji,

•

tę część kosztów stałych pośrednich kosztów produkcji, które odpowiadają poziomowi tych kosztów przy normalnym

wykorzystaniu zdolności produkcyjnych.

Przy czym za normalny poziom wykorzystania zdolności produkcyjnych uznaje się przeciętną, zgodną z oczekiwaniami w typowych

warunkach, wielkość produkcji za daną liczbę okresów lub sezonów, przy uwzględnieniu planowych remontów.

Nie należy zaliczać do kosztów wytworzenia:

•

kosztów będących konsekwencją niewykorzystanych zdolności produkcyjnych i strat produkcyjnych,

•

kosztów ogólnego zarządu, które nie są związane z doprowadzeniem produktu do postaci i miejsca, w jakich się znajduje na

dzień wyceny,

•

kosztów magazynowania wyrobów i półproduktów, chyba że poniesienie tych kosztów jest niezbędne w procesie produkcji,

•

kosztów sprzedaży produktów.

Te koszty wpływają na wynik finansowy okresu sprawozdawczego, w którym zostały poniesione.

Ewidencja kosztów działalności produkcyjnej

W przedsiębiorstwach produkcyjnych wskazane jest prowadzić pełną ewidencję kosztów, tj. ewidencję kosztów rodzajowych - na

kontach zespołu 4, oraz według miejsc powstawania - na kontach zespołu 5.

Do ewidencji kosztów produkcji służy konto syntetyczne 50 „Koszty produkcji podstawowej”. Ewidencję szczegółową do tego konta

można prowadzić według poszczególnych zakładów wytwarzających produkty, a także według poszczególnych produktów.

Po stronie Wn konta 50 ujmuje się wszystkie koszty związane z wytwarzaniem produktów przypadające na bieżący okres

sprawozdawczy.

Po stronie Ma konta 50 księguje się przede wszystkim: koszt wytworzenia wyrobów gotowych, wartość świadczeń działalności

produkcyjnej na rzecz innych rodzajów działalności (wydziałów), na rzecz budowy środków trwałych itp.

Ewidencja podstawowych operacji gospodarczych w przedsiębiorstwie produkcyjnym może przebiegać zapisami:

1.

Koszty proste zaksięgowane na kontach zespołu 4 - na podstawie dowodów źródłowych:

•

Wn konto 40 „Koszty według rodzajów”,

•

Ma konta zespołu 1, 2, 3.

2.

Rozliczenie kosztów według miejsc powstawania - równolegle do poz. 1:

•

Wn konto 50 „Koszty produkcji podstawowej”,

•

Wn konto 52 „Koszty sprzedaży”,

•

Wn konto 55 „Koszty zarządu”,

•

Ma konto 49 „Rozliczenie kosztów”.

3.

Koszty rozliczane w czasie w części przypadającej na bieżący okres sprawozdawczy:

•

Wn konto 50 „Koszty produkcji podstawowej”,

•

Ma konto 64 „Rozliczenia międzyokresowe kosztów”.

4.

Przeksięgowanie kosztu wytworzenia wyrobów gotowych - na koniec każdego miesiąca:

a) nieobjętych ewidencją podczas składowania

•

Wn konto 70-1 „Koszt sprzedanych produktów”,

•

Ma konto 50 „Koszty produkcji podstawowej”,

b) objętych ewidencją podczas składowania - gdy wycena wyrobów gotowych następuje według kosztu wytworzenia

•

Wn konto 60 „Produkty gotowe”,

•

Ma konto 50 „Koszty produkcji podstawowej”.

Rozliczenie kosztów produkcji za pośrednictwem konta 58 „Rozliczenie kosztów działalności”

Ewidencję zapasów wyrobów gotowych przedsiębiorstwo produkcyjne można prowadzić według jednej z metod określonych w art.

17 ust. 2 pkt 1, 2 i 4 ustawy o rachunkowości - wyboru tego dokonuje kierownik jednostki zamieszczając stosowny zapis

w dokumentacji opisującej przyjęte zasady (politykę) rachunkowości.

Przedsiębiorstwo produkcyjne może także prowadzić ewidencję magazynową, dokonując wyceny wyrobów gotowych w cenach

ewidencyjnych różniących się od kosztu wytworzenia (np. według cen sprzedaży netto) - możliwość taka wynika z art. 34 ust. 2

ustawy o rachunkowości. W takim przypadku rozliczenia kosztów produkcji dokonuje się za pośrednictwem konta 58 „Rozliczenie

produkcji”.

Wówczas bieżąco, po stronie Ma konta 58, ujmuje się wartość wyrobów gotowych przyjętych do magazynu z własnej produkcji

wycenionych według cen przyjętych do ewidencji zapasów, zapisem:

•

Wn konto 60 „Produkty gotowe”,

•

Ma konto 58 „Rozliczenie kosztów działalności”.

W takim przypadku rozchód wyrobów gotowych wycenia się po tych samych cenach, po których wyceniono ich przyjęcie do

magazynu.

Po zakończeniu każdego miesiąca po stronie Wn konto 58 ujmuje się rzeczywisty koszt wytworzenia wyrobów, zapisem:

•

Wn konto 58 „Rozliczenie kosztów działalności”,

•

Ma konto 50 „Koszty produkcji podstawowej”.

Następnie na koncie 58 dokonuje się porównania rzeczywistego kosztu wytworzenia wyprodukowanych produktów z wartością tych

produktów w cenach ewidencyjnych. Powstałą różnicę na koncie 58 traktuje się jako odchylenia od cen ewidencyjnych produktów

(kredytowe lub debetowe) i ujmuje na koncie 62 „Odchylenia od cen ewidencyjnych produktów”, zapisem:

a) odchylenia kredytowe

•

Wn konto 58 „Rozliczenie kosztów działalności”,

•

Ma konto 62 „Odchylenia od cen ewidencyjnych produktów”,

b) odchylenia debetowe

•

Wn konto 62 „Odchylenia od cen ewidencyjnych produktów”,

•

Ma konto 58 „Rozliczenie kosztów działalności”.

Na koniec każdego miesiąca odchylenia zaksięgowane na koncie 62 rozlicza się na odchylenia przypadające na rozchód wyrobów

gotowych oraz na zapas. Rozliczenia odchyleń dokonuje za pomocą wskaźnika odchyleń przeciętnych (Wop), który oblicza się

według wzoru:

Wop = (O × 100) : (S + Rw + Zk)

gdzie poszczególne symbole oznaczają:

O - odchylenia od cen ewidencyjnych wyrobów gotowych do rozliczenia w danym miesiącu (stan początkowy + zwiększenia

w trakcie miesiąca),

S - rozchód produktów gotowych z tytułu sprzedaży w cenach ewidencyjnych,

Rw - rozchód wyrobów gotowych w cenach ewidencyjnych do własnych sklepów,

Zk - zapas wyrobów gotowych na koniec miesiąca w cenach ewidencyjnych.

Odchylenia od cen ewidencyjnych przypadające na sprzedane wyroby gotowe (Os) oblicza się według wzoru:

OS = (S × Wop)

W analogiczny sposób można obliczyć odchylenia przypadające na rozchód wyrobów gotowych w cenach ewidencyjnych wydanych

do własnych sklepów.

Natomiast odchylenia od cen ewidencyjnych wyrobów gotowych przypadające na rozchód z innych tytułów niż sprzedaż i dostawy

do własnych sklepów należy wyksięgowywać bieżąco, bezpośrednio po każdym wydaniu wyrobów z magazynu.

Obliczone odchylenia od cen ewidencyjnych wyrobów gotowych (kredytowe lub debetowe) przypadające na sprzedane wyroby

wyksięgowuje się z konta 62, zapisem:

•

Wn/Ma konto 70-1 „Koszt sprzedanych produktów”,

•

Ma/Wn konto 62 „Odchylenia od cen ewidencyjnych produktów”.

Odchylenia przypadające na zapas wyrobów gotowych (OZk) oblicza się według wzoru:

OZk = (Zk × Wop)

Warto następnie dokonać sprawdzenia prawidłowości obliczeń za pomocą formuły:

OS + OZk + Rw = O

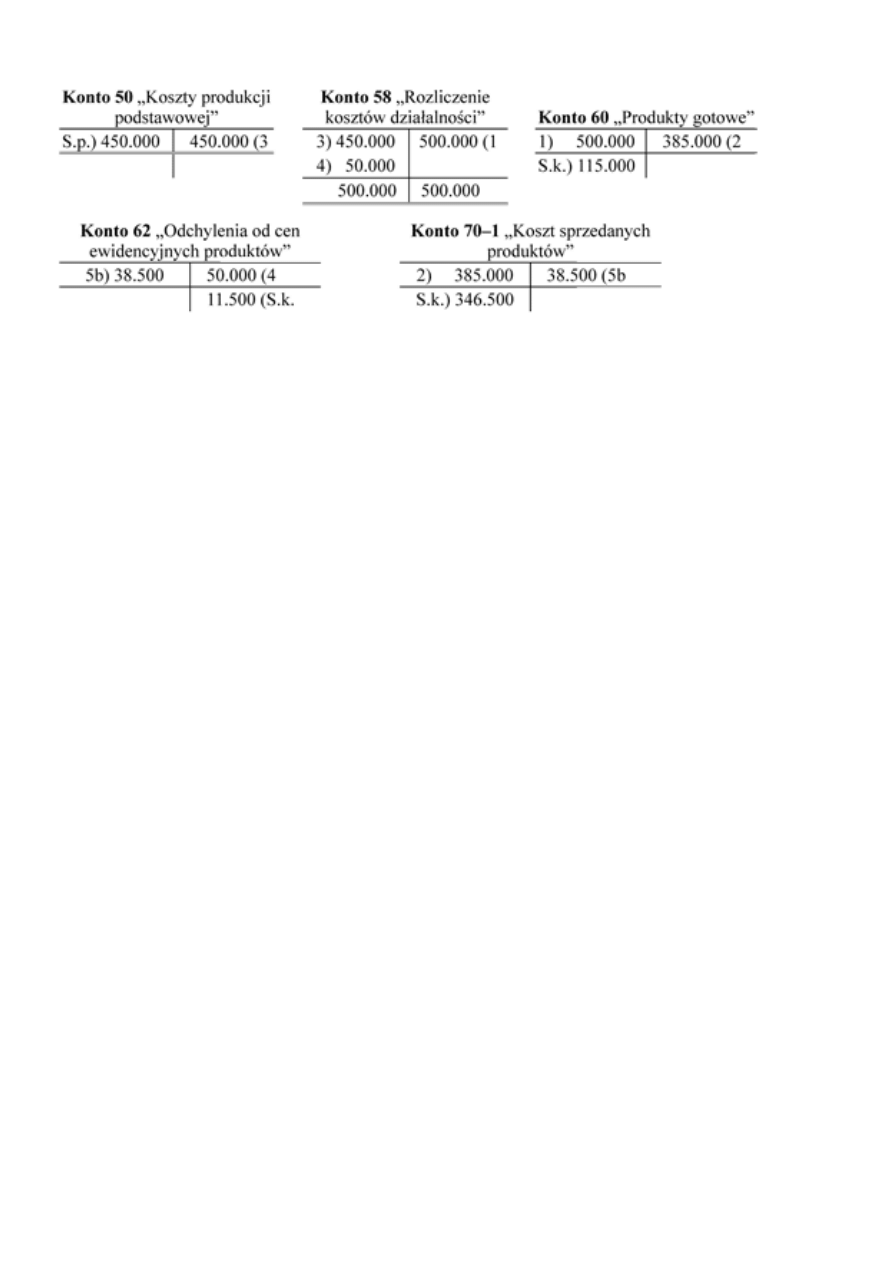

Ewidencję i rozliczanie kosztów działalności produkcyjnej za pomocą konta 58 ilustruje poniższy przykład.

Przykład

Założenia

Przedsiębiorstwo Produkcyjne „Alfa” sp. z o.o. prowadzi ewidencję kosztów na kontach zespołu 4 i 5.

1. W sierpniu przyjęto do magazynu z produkcji 2.500 szt. wyrobów gotowych, których wyceny dokonano

według ceny ewidencyjnej ustalonej na poziomie cen sprzedaży netto, tj. 200 zł za 1 szt.; wartość wyrobów

gotowych wyniosła: 500.000 zł (2.500 szt. × 200 zł),

2. W tym samym miesiącu sprzedano 1.925 szt. wyrobów, których wartość według cen ewidencyjnych wyniosła:

385.000 zł (1.925 szt. × 200 zł),

3. Rzeczywisty koszt wytworzenia wyrobów (konto 50) wyniósł w sierpniu: 450.000 zł,

4. Zapas wyrobów gotowych na dzień 31 sierpnia wyniósł: 115.000 zł

2.500 szt. - 1925 szt. = 575 szt.

575 szt. × 200 zł = 115.000 zł

5. Na dzień 1 sierpnia stan początkowy wyrobów gotowych oraz odchyleńod cen ewidencyjnych wyrobów

wynosił 0 zł.

Dekretacja

1. Przyjęcie wyrobów gotowych z produkcji do magazynu:

500.000 zł

-

Wn konto 60 „Produkty gotowe”,

-

Ma konto 58 „Rozliczenie kosztów działalności”.

2. Rozchód sprzedanych wyrobów w cenach ewidencyjnych

385.000 zł

-

Wn konto 70-1 „Koszt sprzedanych produktów”,

-

Ma konto 60 „Produkty gotowe”.

3. Rzeczywisty koszt wytworzenia wyrobów gotowych

450.000 zł

-

Wn konto 58 „Rozliczenie kosztów działalności”,

-

Ma konto 50 „Koszty produkcji podstawowej”.

4. Odchylenia kredytowe od cen ewidencyjnych wyrobów przyjętych do

magazynu (500.000 zł - 450.000 zł) =

50.000 zł

-

Wn konto 58 „Rozliczenie kosztów działalności”,

-

Ma konto 62 „Odchylenia od cen ewidencyjnych wyrobów

gotowych”.

5. Rozliczenie odchyleń od cen ewidencyjnych przypadających na sprzedane

wyroby:

a) obliczenie wskaźnika odchyleń przeciętnych

Wop = (50.000 zł × 100) : (385.000 zł + 115.000 zł) = 10%

b) odchylenia przypadające na wyroby sprzedane

(385.000 zł x 10%) =

38.500 zł

- Wn konto 62 „Odchylenia od cen ewidencyjnych produktów

gotowych”,

- Ma konto 70-1 „Koszt sprzedanych produktów”,

c) odchylenia przypadające na wyroby niesprzedane (tj. na zapas

wyrobów)

115.000 zł × 10% = 11.500 zł.

Nie księguje się odchyleń przypadających na niesprzedane wyroby. Kwota obliczonych odchyleń przypadających

na zapas wyrobów gotowych (11.500 zł) jest zgodna z saldem Ma konta 62 - potwierdza to prawidłowość

dokonanych obliczeń.

Księgowania

Wyszukiwarka

Podobne podstrony:

386 Ewidencja i rozliczanie kosztów produkcji przemysłowej

EWIDENCJA ROZLICZENIA KOSZTÓW PRODUKCJI

Zasady ewidencjonowania i rozliczania kosztów w jednostkach produkcyjnych(1)

ewidencja i rozliczanie kosztów

Ewidencja i rozliczanie kosztów (10)

ewidencja i rozliczanie kosztow Nieznany

Ewidencja i rozliczanie kosztów

Etapy ewidencji i rozliczania kosztow

Rozliczenie kosztow produkcji podstawowej

Ewidencja i rozliczanie kosztów

Ewidencja, rozliczanie i kalkulacja kosztów

CBP0359 EWIDENCJA ROZLICZEN MIEDZYOKRESOWYCH KOSZTOW I PRZYCHODOW W JSFP

analiza kosztow produkcji (41 str)

30 ROZLICZANIE KOSZTÓW W CZASIE

więcej podobnych podstron