2011-10-26

1

Finanse przedsiębiorstw

dr Marcin Molo

Literatura

Literatura podstawowa:

„Zarządzanie finansami przedsiębiorstw – podstawy teorii”

, J. Czekaj, Z.

Dresler PWN, Warszawa 2005.

„Zarządzanie finansami przedsiębiorstw – przykłady rachunków i analiz

finansowych”

, praca zbiorowa pod red. Z. Dreslera, Wydawnictwo

Akademii Ekonomicznej w Krakowie, Kraków 2006.

Literatura uzupełniająca:

„Nowoczesne zarządzanie finansami – planowanie i kontrola”

, Halina Buk, CH

Beck, Warszawa 2006.

„Ocena przedsiębiorstwa według standardów światowych”

M.Sierpińska,

T.Jachna, PWN Warszawa 2004.

„

Praktyczne zarządzanie finansami firmy”

, R. Machała, PWN Warszawa

2004.

„Finanse przedsiębiorstw”

, Ross, Westerfield, Jordan, Dom Wydawniczy ABC,

1999.

Podstawowe zagadnienia

• Wykład I

– przedmiot zarządzania finansami, cel zarządzania

finansami, sprawozdanie finansowe jako źródło informacji i

odbicie finansów przedsiębiorstwa, elementy analizy

finansowej.

• Wykład II

– Zarządzanie kapitałem obrotowym, koszt i

struktura kapitału , ocena efektywności inwestycji.

• Wykład III

– Planowanie finansowe, rachunek dźwigni, próg

rentowności i analiza ryzyka, Fuzje i przejęcia.

2011-10-26

2

Zakres zagadnień w ramach przedmiotu

(wg. Podręcznika)

1. Ogólne problemy zarządzania finansami firmy

2. Teoretyczne podstawy decyzji finansowych firmy

3. Kształtowanie i finansowanie programu rozwojowego firmy

4. Zarządzanie kapitałem obrotowym

5. Emisja papierów wartościowych

6. Leasing

7. Analiza finansowa i planowanie finansowe

8. Łączenie przedsiębiorstw

9. Międzynarodowe aspekty zarządzania finansami firmy

10. Elementy inżynierii finansowej

Podstawowe zagadnienia

Zarządzanie finansami to:

• Planowanie (operacyjne i strategiczne)

– Tworzenie budżetów i planów finansowych

– Planowanie sprzedaży i przychodów

– Planowanie inwestycji

• Podejmowanie decyzji (wdrażanie planów)

• Kontrola

– Kontrola wykonania planu

– Analiza odchyleń

– Analiza przyczynowa

Przedmiot zarządzania finansami firmy

Finanse przedsiębiorstwa – Zjawiska i procesy finansowe zachodzące

w przedsiębiorstwie, które można rozpatrywać w aspektach:

Funkcjonalnym

• procesy gromadzenia (pozyskiwania) kapitału

• procesy wykorzystywania kapitału

Przedmiotowym

• działalność bieżąca

• działalność rozwojowa

2011-10-26

3

Przedmiot zarządzania finansami firmy

Przedmiotem zarządzania finansami przedsiębiorstwa

są następujące obszary działalności:

• Pozyskiwanie finansowania

• Działalność inwestycyjna

• Zarządzanie kapitałem obrotowym i inne bieżące decyzje

finansowe

• Kształtowanie polityki dywidend

• Planowanie i budżetowanie

• Kontroling finansowy i sprawozdawczość

Decyzje podejmowane w ramach

zarządzania finansami firmy

W ramach zarządzania finansami przedsiębiorstwa wyróznić

można dwie grupy decyzji:

• Decyzje inwestycyjne

– w wyniku których

kształtowana jest wielkość i struktura aktywów

przedsiębiorstwa (decyzje dotyczące sposobu

wykorzystania kapitału)

• Decyzje finansowe

– dotyczą pozyskiwania

źródeł finansowania aktywów

Główne obszary decyzyjne

• Rentowność

– warunkuje realizację celów

przedsiębiorstwa w długim okresie

• Płynność finansowa

– główne kryterium

decyzji w horyzoncie krótkoterminowym

2011-10-26

4

Przedmiot zarządzania finansami firmy

Funkcja Dyrektora Finansowego:

• Przydziela środki (budżety) dla poszczególnych działów (obszarów

działalności), oraz na poszczególne projekty.

• Opiniuje i weryfikuje decyzje strategiczne i ważniejsze decyzje operacyjne

pod względem finansowym.

• Kontroluje i weryfikuje wykonanie budżetów.

• Podejmuje decyzje, co do źródeł finansowania działalności (dotyczące

zaciągania kredytów, emisji akcji czy obligacji).

• Odpowiada za utrzymanie przez firmę bieżącej płynności finansowej, oraz

rentowności.

Cel zarządzania finansami firmy

Do najważniejszych celów realizowanych przez

przedsiębiorstwa należą:

• Przetrwanie (kontynuacja działalności)

• Uniknięcie problemów finansowych i upadłości

• Pokonanie konkurencji

• Maksymalizacja sprzedaży i udziału w rynku

• Minimalizacja kosztów

• Maksymalizacja zysków

• Utrzymanie stabilnego wzrostu dochodów

Cel zarządzania finansami firmy

Potencjalne konflikty pomiędzy poszczególnymi celami (przykłady)

• Maksymalizacja sprzedaży i Maksymalizacja zysków

(środkiem prowadzącym

do maksymalizacji sprzedaży jest często obniżanie cen)

• Maksymalizacja sprzedaży a uniknięcie trudności finansowych

(rozluźnienie

polityki kredytowej jako środek zwiększania sprzedaży)

• Maksymalizacja zysków i uniknięcie problemów oraz kontynuacja

działalności

(Agresywne strategie finansowania działalności zwiększają ryzyko

trudności finansowych oraz bankructwa)

• Minimalizacja kosztów i Pokonanie konkurencji oraz maksymalizacja udziału

w rynku

– minimalizacja kosztów nie sprzyja wydatkom na badania i rozwój

oraz agresywny marketing.

• Minimalizacja ryzyka trudności finansowych i maksymalizacja zysków

(nie

podejmując ryzyka prawdopodobnie nie uda się osiągnąć dużych zysków)

2011-10-26

5

Cel zarządzania finansami firmy:

Podstawowym warunkiem podejmowania racjonalnych decyzji

jest istnienie funkcji celu, która może stanowić kryterium tych

decyzji.

Podejście tradycyjne:

Maksymalizacja zysku jako funkcja celu działania przedsiębiorstwa w

gospodarce rynkowej.

Wady podejścia tradycyjnego:

•

Decyzje dotyczą krótkiego okresu

•

Kryterium maksymalizacji zysku w ujęciu bezwzględnym nie uwzględnia nakładów

(kapitału) koniecznych do osiągnięcia zysku

•

Nie uwzględnia ryzyka (prawdopodobieństwa osiągnięcia zakładanego zysku)

•

Niepewność powoduje, że zysk staje się zmienną losową

•

Kryterium maksymalizacji zysku nie uwzględnia zmian wartości pieniądza w czasie

Przedsiębiorstwo (jego zarząd) działa w imieniu i w interesie właścicieli

przedsiębiorstwa

Cel zarządzania finansami firmy

Przy założeniu, że:

• Przedsiębiorstwo należy do swoich właścicieli

• Właściciele przedsiębiorstwa mają pełna swobodę powoływania i

odwoływania osób zarządzającym przedsiębiorstwem

• Właściciele sprawują faktyczną kontrolę nad przedsiębiorstwem i

jego zarządem

Celem działania przedsiębiorstwa jest maksymalizacja korzyści właścicieli

Cel zarządzania finansami firmy

Potencjalne problemy:

Brak realnej (rzeczywistej) kontroli właścicieli nad firmą

Potencjalne konflikty interesów pomiędzy:

• Akcjonariuszami a zarządem

• Akcjonariuszami a pracownikami

Skutek:

Maksymalizowane są korzyści innej grupy, kosztem akcjonariuszy

2011-10-26

6

Miarą korzyści właścicieli jest strumień dochodów pieniężnych, które

przedsiębiorstwo im przyniesie

Cel zarządzania finansami firmy

Przy założeniu, że:

Właściciele zakładają przedsiębiorstwo i inwestują w nie kapitał w

celu osiągania korzyści finansowych (zarabiania pieniędzy)

Problem:

Jak właściwie ocenić (wycenić) przyszłe dochody

?

Technika dyskonta w wycenie wartości

przyszłych dochodów

Rozwiązaniem problemu wyceny przyszłych dochodów i

nakładów jest zastosowanie techniki dyskontowania .

Dyskonto jest narzędziem umożliwiającym sprowadzenie

przyszłych wartości pieniężnych do wartości teraźniejszych.

Konieczne jest w tym celu oszacowanie czasowego rozkładu

przepływów pieniężnych, oraz określenie stopy procentowej

(określanej jako stopa dyskontowa), odzwierciedlającej

oczekiwany dochód (koszt alternatywny) inwestora.

Wartość pieniądza w czasie

Zakładając, że dysponujemy kwotą 1000 zł i możemy ją

zainwestować na rok na 10% rocznie, po roku będziemy

dysponować kwotą:

FV = 1000 zł + 1000 zł x 10% = 1100 zł

Po pięciu latach będziemy dysponowali (stosując procent

składany) kwotą:

FV = 1000 zł x (1+0,1)

5

= 1610,51 zł

Przyszłą wartością kwoty 1000 zł za pięć lat, przy oczekiwanej

stopie zwrotu z inwestycji 10% rocznie jest 1610,51 zł

2011-10-26

7

Wartość pieniądza w czasie

Alternatywnie można uznać, że

teraźniejszą wartością

kwoty

1610,51 zł za 5 lat jest 1000 zł.

Teraźniejszą wartość (PV) dowolnej przyszłej kwoty (FV) w

dowolnym okresie (t), przy stopie procentowej(r) można

zatem obliczyć za pomocą wzoru:

PV = FV x 1/(1+r)

t

Wyrażenie:

1/(1+r)

t

określamy jako czynnik dyskontujący

Przykładowo:

PV = 1000 zł x 1/(1+0,1)

5

= 620,92 zł

Wartość pieniądza w czasie

Dyskontowanie można zastosować także do wyceny teraźniejszej

wartości strumieni przepływów pieniężnych (CF):

PV = ∑ CF

t

x 1/(1+r)

t

W przypadku gdy mamy do czynienia z przepływami pieniężnymi

o stałej wysokości (określanymi jako renta) w nieokreślonym

(długim) okresie można zastosować wzór na teraźniejszą

wartość renty wieczystej

PV = R / r

Cel zarządzania finansami firmy

Właściciele mogą osiągnąć dochód pieniężny w

wyniku:

Wypłaty zysku

(dywidendy)

Sprzedaży

przedsiębiorstwa w

całości lub części

(akcji udziałów)

Sprzedaży majątku

przedsiębiorstwa

(likwidacji)

2011-10-26

8

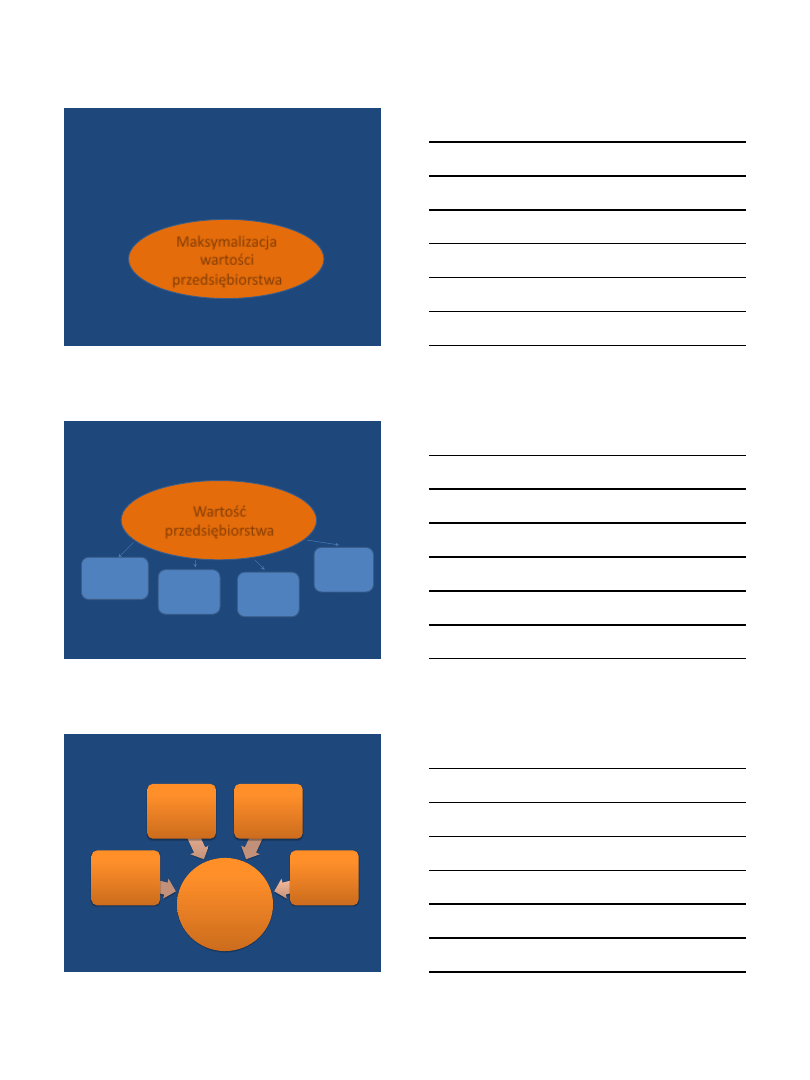

Cel zarządzania finansami firmy

Miarą uwzględniającą wszystkie możliwości

realizacji zysku jest:

Maksymalizacja

wartości

przedsiębiorstwa

Cel zarządzania finansami firmy

Wartość

przedsiębiorstwa

Wartość

księgowa

(wartość kapitału

własnego)

Wartość

rynkowa

(giełdowa)

Wartość

dochodowa

(DCF)

Wartość

likwidacyjna

(wartość

aktywów)

Czynniki wpływające na wartość firmy

Wartość

przedsiębiorstwa

(DCF)

Dochód (wielkość

strumienia

dochodów)

Ryzyko

(potencjalna

zmienność

strumienia

dochodów)

Czas (struktura

czasowa

strumienia

dochodów)

Koszt kapitału

(uwzględniający

koszt kapitału

własnego)

2011-10-26

9

Specyfika zarządzania finansami a wielkość i

forma prawna przedsiębiorstwa

• Zarządzanie finansami w spółkach publicznych

(giełdowych)

• Zarządzanie finansami w przedsiębiorstwach

państwowych i spółkach skarbu państwa

• Zarządzenie finansami w małych i średnich firmach

(spółki z o.o., spółki jawne)

• Zarządzanie finansami w mikroprzedsiębiorstwach

(osoby fizyczne, małe firmy rodzinne)

Procesy finansowe w przedsiębiorstwie

Podstawowe pojęcia:

• Przychody

• Koszty

• Wynik finansowy (zysk/strata)

• Przepływy pieniężne

• Aktywa

• Kapitały

• Nakłady

Procesy finansowe w przedsiębiorstwie

Przychody

Uprawdopodobnione

powstanie

korzyści

ekonomicznych o określonej wartości w formie

zwiększenia

wartości

aktywów

lub

zmniejszenia zobowiązań, które prowadzą do

wzrostu kapitału własnego.

2011-10-26

10

Procesy finansowe w przedsiębiorstwie

Koszty

Uprawdopodobnione

zmniejszenia

korzyści

ekonomicznych o określonej wartości, w

formie zmniejszenia aktywów lub zwiększenia

zobowiązań,

które

doprowadzą

do

zmniejszenia kapitału własnego w inny sposób

niż wycofanie środków przez udziałowców

Procesy finansowe w przedsiębiorstwie

Nakłady

Rzeczywiste

lub

potencjalne

wydatki

(niekoniecznie

mające

postać

środków

pieniężnych ale wyrażone w wartościach

pienięznych)

związane

z

działalnością

przedsiębiorstwa, które mogą ale nie muszą

być kosztami.

Procesy finansowe w przedsiębiorstwie

KOSZTY

N

A

K

Ł

A

D

Y

WYDATKI

2011-10-26

11

Rachunek kosztów

KLASYFIKACJA KOSZTÓW:

• Rodzaj działalności (operacyjnej, inwestycyjnej, finansowej)

• Sfera działalności (koszty zakupu, produkcji, sprzedaży, zarządzania)

• Struktura wewnętrzna (koszty proste i złożone)

• Rodzaj kosztów

• Miejsca powstawania kosztów

• Sposób odnoszenia na produkty (bezpośrednie i pośrednie)

• Koszty okresu i koszty aktywowane

• Koszty stałe i zmienne

• Koszty kontrolowane i niekontrolowane

• Koszty uzyskania przychodów i niestanowiące KUP

• Fazy cyklu życia produktów -Koszty fazy projektowania,

wytwarzania, posprzedażowe

Rachunek kosztów

Ko

sz

ty

c

ał

ko

w

it

e

Ko

sz

ty

b

ez

p

o

śr

ed

n

ie

Materiały bezpośrednie

Zm

ie

n

n

e

ko

sz

y

p

ro

d

u

kc

ji

Ko

sz

ty

w

yt

w

o

rz

en

ia

Płace bezpośrednie

Inne koszty bezpośrednie

Ko

sz

ty

p

o

śr

ed

n

ie

Koszty

Wydziałowe

Zmienne

Stałe

Koszty ogólnego zarządu

Zmienne

Stałe

Koszty sprzedaży

Zmienne

Stałe

Rachunek kosztów

Rachunek kosztów oznacza ustalanie,

ewidencjonowanie, grupowanie i rozliczanie kosztów

w różnych przekrojach

• Rachunek kosztów rzeczywistych, postulowanych, docelowych

• Rachunek kosztów pełnych (całkowitych) i częściowych

• Rachunek kosztów zmiennych i stałych

• Rachunek kosztów działalności podstawowej, pomocniczej i

zarządu

2011-10-26

12

Kapitały

• Finansowa koncepcja kapitału

• Rzeczowa koncepcja kapitału

• Koncepcja zachowania kapitału

Zysk osiąga się tylko wówczas gdy wartość

aktywów netto na koniec okresu przewyższa

wartość aktywów netto na początek okresu.

Wynik finansowy

• Ustalanie wyniku finansowego metodą

porównawczą

• Ustalanie wyniku finansowego metodą

kalkulacyjną

Sprawozdanie finansowe jako odbicie

procesów finansowych w firmie

Sprawozdanie finansowe obejmuje:

• Bilans

• Rachunek zysków i strat

• Rachunek przepływów pieniężnych

• Sprawozdanie ze zmian w kapitale własnym

• Informacja dodatkowa

2011-10-26

13

d z i ś

przyszłość

przeszłość

Ewidencja zdarzeń

gospodarczych w

standaryzowanym systemie

zapisu

Prezentacja

przewidywanego wpływu

decyzji menedżerskich i

zdarzeń gospodarczych na

sytuację finansową

jednostki gospodarczej,

tzn.:

płynność, rentowność,

wartość posiadanych

zasobów

Sprawozdawczość finansowa w

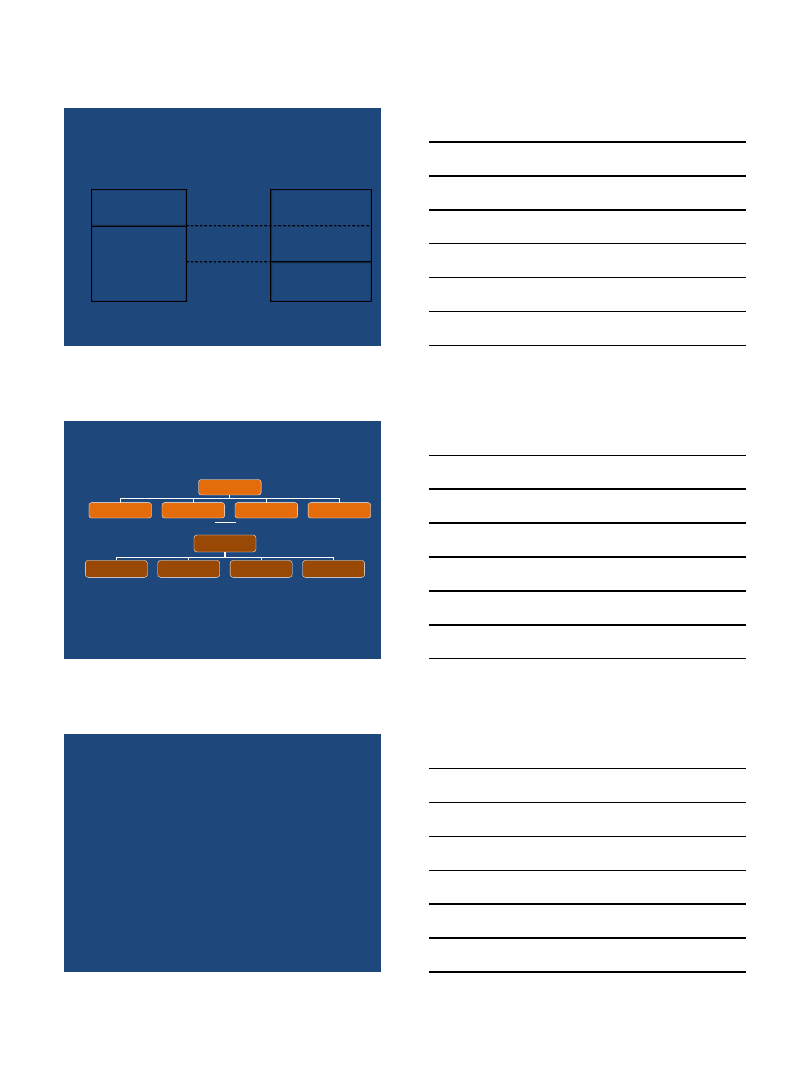

zarządzaniu finansami

Bilans

Aktywa

Pasywa

Aktywa

obrotowe

Aktywa

trwałe

Kapitał

obcy

Kapitał

własny

Sprawozdanie finansowe jako odbicie procesów

finansowych w firmie

Czego dowiemy się z bilansu?

- w

ielkość majątku przedsiębiorstwa;

- struktura maj

ątku przedsiębiorstwa;

- s

truktura własnościowa źródeł finansowania;

- struktura czasowa

źródeł finansowania (kapitały

długoterminowe i krótkoterminowe);

- p

oprawność finansowania majątku (czy kapitały

długookresowe finansują majątek trwały);

- w

ielkość kapitału obrotowego netto.

Sprawozdanie finansowe jako odbicie procesów

finansowych w firmie

2011-10-26

14

Sprawozdanie finansowe jako odbicie procesów

finansowych w firmie

AKTYWA TRWAŁE

KAPITAŁY

DŁUGOTERMINOWE

AKTYWA

OBROTOWE

KAPITAŁ

OBROTOWY

KAPITAŁY

KRÓTKOTERMINOWE

Rachunek zysków i strat

Przychody

Ze sprzedanych

produktów i towarów

Pozostałe

przychody operacyjne

Finansowe

Zyski nadzwyczajne

= zysk brutto

- podatek

= zysk netto

Koszty

Sprzedanych

produktów i towarów

Pozostałe

koszty operacyjne

Finansowe

Nietypowe –

straty nadzwyczajne

Rachunek zysków i strat

• Wielkość, struktura i dynamika przychodów ze sprzedaży

• Wielkość, struktura i dynamika kosztów

• Wielkość i dynamika zysku na poszczególnych poziomach:

• Zysk na sprzedaży

• Zysk na działalności operacyjnej

• Zysk na działalności gospodarczej

• Zysk brutto

• Zysk netto

2011-10-26

15

Rachunek przepływów pieniężnych

Zysk

to nie to samo, co

Gotówka

Koszty

to nie to samo co

Wydatki

Koszt

to wydatek

Koszt

to nie wydatek

Wydatek

to nie koszt

Rachunek przepływów pieniężnych

B. Przepływ z działalności

inwestycyjnej

A. Przepływ z działalności

operacyjnej

SALDO KOŃCOWE ŚRODKÓW PIENĘŻNYCH (D+E)

D. ZMIANA ŚRODKÓW PIENIĘŻNYCH (A+B+C)

C. Przepływ z działalności

finansowej

E. Saldo początkowe środków pieniężnych

Rachunek przepływów pieniężnych

Aktywa (zapasy,

należności)

to Cash flow

Aktywa (zapasy,

należności)

to Cash flow

Pasywa

(zobowiązania

bieżące, rezerwy)

to Cash flow

Pasywa

(zobowiązania

bieżące, rezerwy)

to Cash flow

2011-10-26

16

Przepływy środków pieniężnych (Cash flow)

•

Różnice pomiędzy przychodami a wpływami pieniężnymi;

•

Różnice pomiędzy kosztami a wydatkami;

•

Różnice pomiędzy zyskiem a przepływem pieniężnym netto;

•

Technika

sporządzania Cash flow;

Czego dowiemy

się z Cash flow ?

•

Zmiana stanu

środków pieniężnych

•

Wpływ na wielkość całościowych przepływów pieniężnych z działalności

operacyjnej, inwestycyjnej i finansowej

przedsiębiorstwa.

•

Czy

przepływy z działalności operacyjnej są dodatnie, a jeżeli nie to co

wpłynęło na ich ujemna wartość.

Rachunek przepływów pieniężnych

Aktywa

trwałe

Aktywa

obrotowe

Środki

pieniężne

Kapitał

obcy

Kapitał

własny

Wynik

finansowy

BILANS

AKTYWA = PASYWA

RACHUNEK

ZYSKÓW I STRAT

Przychody

Koszty

Podatki

Wynik

finansowy

SPRAWOZDANIE Z

PRZEPŁYWÓW

PIENIĘŻNYCH

Wynik

finansowy

Przepływy

operacyjne

Przepływy

finansowe

Przepływy

inwestycyjne

Środki

pieniężne

inowe

krotkoterm

ia

zobowiazan

obrotowe

aktywa

plynnosci

biezacej

wskaznik

inowe

krotkoterm

ia

zobowiazan

zapasy

-

obrotowe

aktywa

plynnosci

szybkiej

Wskaznik

Wskaźniki płynności

W ska

źnik płynności podwyższonej:

Wska

źnik płynności bieżącej:

2011-10-26

17

Wskaźniki rentowności

aktywa

netto

zysk

ROA

wlasny

kapital

netto

Zysk

ROE

Wska

źnik rentowności netto sprzedaży:

netto

sprzedaży

i

rentownośc

Wskaźnik

%

100

netto

sprzedaz

netto

zysk

=

Wskaźnik rentowności aktywów (ROA)

Wskaźnik rentowności kapitałów własnych (ROE)

wskaźniki zadłużenia

ogolem

aktywa

ogolem

ia

zobowiazan

zadluzenia

Wskaznik

finansowe

koszty

j

operacyjne

ci

dzialalnos

na

wynik

odsetek

pokrycia

Wskaznik

Wskaźnik zadłużenia aktywów

Wskaźnik pokrycia odsetek

Wskaźniki wykorzystania aktywów

365

sprzedaż

zapasow

poziom

sredni

dniach

w

zapasow

rotacji

wskaznik

dni

365

sprzedaz

naleznosci

stan

średni

dniach

w

naleznosci

Rotacja

365

sprzedaż

biezacych

zobowiazan

poziom

sredni

dniach

w

zobowiazan

rotacji

wskaznik

Rotacja zapasów w dniach:

Rotacja należności w dniach:

Rotacja zobowiązań w dniach:

2011-10-26

18

CO TO JEST PLANOWANIE FINANSOWE ?

Analiza możliwych wariantów przyszłych działań i możliwości

ich finansowania.

Przewidywanie przyszłych konsekwencji obecnie

podejmowanych decyzji, mające na celu uniknięcie

niespodzianek i zrozumienie związku pomiędzy obecnymi i

przyszłymi decyzjami.

Podjęcie ostatecznych decyzji – przyjęcie planu finansowego

Kontrola osiągniętych wyników – porównanie osiągniętych

faktycznie wyników z planem i określenie przyczyn

ewentualnych odchyleń.

KOSZTY STAŁE I ZMIENNE

• Koszty stałe

- niezależne od wielkości sprzedaży (w

przyjętym zakresie) np. koszty administracji, koszty

wydziałowe, amortyzacja, opłaty czynszowe,

• Koszty zmienne

- będące w pewnej, liniowej relacji

do wielkości sprzedaży i zmieniające się do niej

proporcjonalnie np. zużycie materiałów

bezpośrednich, energia zużywana do produkcji

robocizna bezpośrednia,

KOSZTY STAŁE I ZMIENNE

rachunek zysków i strat

RZiS wg kryterium reagowania

przychody ze sprzedaży

koszty sprzedanych produktów lub

towarów (ew. koszty wg rodzajów)

koszty produkcyjne zmienne

pozostałe koszty operacyjne (sprzedaży i

administracji) zmienne

marża na sprzedaży

Koszty sprzedaży, koszty administracji,

pozostałe koszty operacyjne

koszty produkcyjne stałe, pozostałe koszty

operacyjne stałe

Wynik na działalności operacyjnej

2011-10-26

19

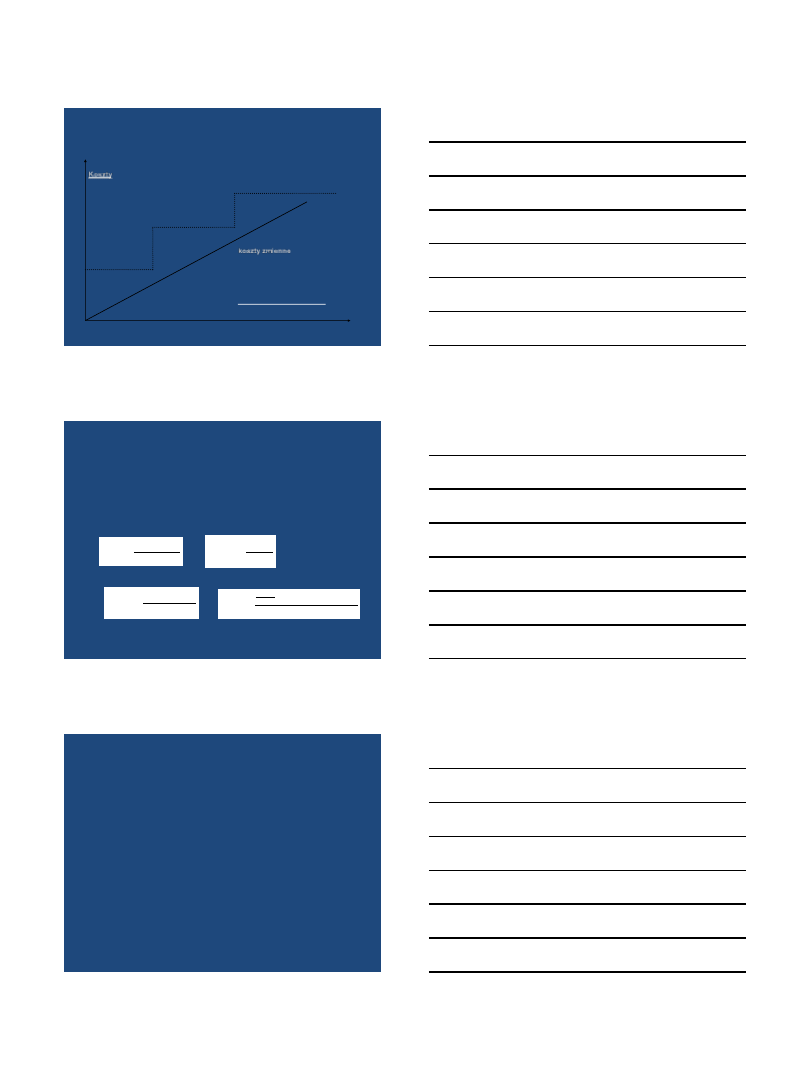

KOSZTY STAŁE I ZMIENNE

Koszty

wielkość produkcji (sprzedaży)

koszty zmienne

Koszty stałe

Planowanie finansowe

Próg rentowności

Operacyjny próg rentowności to minimalna wielkość sprzedaży, przy której

zachowana zostaje rentowność operacyjna przedsiębiorstwa (zysk na

sprzedaży = 0)

Gotówkowy próg rentowności:

ZKO

SKO

OPR

%

1

k

c

SKO

OPR

ZKO

A

SKO

GPR

%

1

ZKO

PF

KF

SKO

PWG

T

A

WK

%

1

1

Planowanie finansowe

Margines bezpieczeństwa

Margines bezpieczeństwa informuje o ile maksymalnie badana wielkość może

się zmniejszyć w porównaniu ze stanem zakładanym, aby próg

rentowności był osiągnięty. Ryzyko operacyjne przedsiębiorstwa jest

odwrotnie proporcjonalne do marginesu bezpieczeństwa.

Margines bezpieczeństwa można obliczać dla:

• Wielkości sprzedaży (MBS) – o ile % sprzedaż może być niższa od

planowanej

• Ceny sprzedaży (MBC) – o ile % cena sprzedaży może być niższa od

planowanej

• Kosztu jednostkowego lub kosztów zmiennych (MBK) – o ile % koszt może

przekroczyć poziom zakładany.

2011-10-26

20

Planowanie finansowe

Dźwignia operacyjna

Stopień dźwigni operacyjnej odzwierciedla wrażliwość zysku operacyjnego

(zysku na sprzedaży) na zmiany wielkości przychodów ze sprzedaży.

SKO

ZKO

S

ZKO

S

DOL

DOL= % zmiana zysku operacyjnego / % zmiana wartości sprzedaży

Planowanie finansowe

Dźwignia finansowa

Stopień dźwigni finansowej odzwierciedla wrażliwość zysku netto na zmiany

wielkości zysku operacyjnego, jest miarą ryzyka finansowego.

PF

KF

SKO

ZKO

S

SKO

ZKO

S

DFL

Planowanie finansowe

Dźwignia łączna

Stopień dźwigni łącznej odzwierciedla wrażliwość zysku netto na zmiany

wielkości przychodów ze sprzedaży, jest miarą łącznego ryzyka

operacyjnego i finansowego.

DFL

DOL

DTL

2011-10-26

21

Zarządzanie kapitałem obrotowym

Kapitał obrotowy :

Środki (kapitał) służące finansowaniu aktywów

obrotowych przedsiębiorstwa.

Kapitał obrotowy netto:

Kapitały stałe (długoterminowe) pomniejszone o

wartość aktywów trwałych netto.

Zapotrzebowanie na kapitał obrotowy:

Kapitał obrotowy pomniejszony o wartość bieżących

zobowiązań.

Zarządzanie kapitałem obrotowym

Cele zarządzania kapitałem obrotowym:

• utrzymanie płynności finansowej (zdolności do terminowego

regulowania bieżących zobowiązań),

• optymalizacja wielkości i struktury aktywów bieżących z

punktu widzenia kosztów ich utrzymania,

• kształtowanie struktury źródeł finansowania tych aktywów

celem minimalizacji ich kosztów.

Zarządzanie kapitałem obrotowym

Przedmiot zarządzania kapitałem obrotowym:

• Zarządzanie zapasami ,

• Kształtowanie polityki kredytowej przedsiębiorstwa

(zarządzanie należnościami),

• Zarządzanie gotówką,

• Finansowanie aktywów obrotowych (zaciąganie i spłacanie

krótkoterminowych zobowiązań).

2011-10-26

22

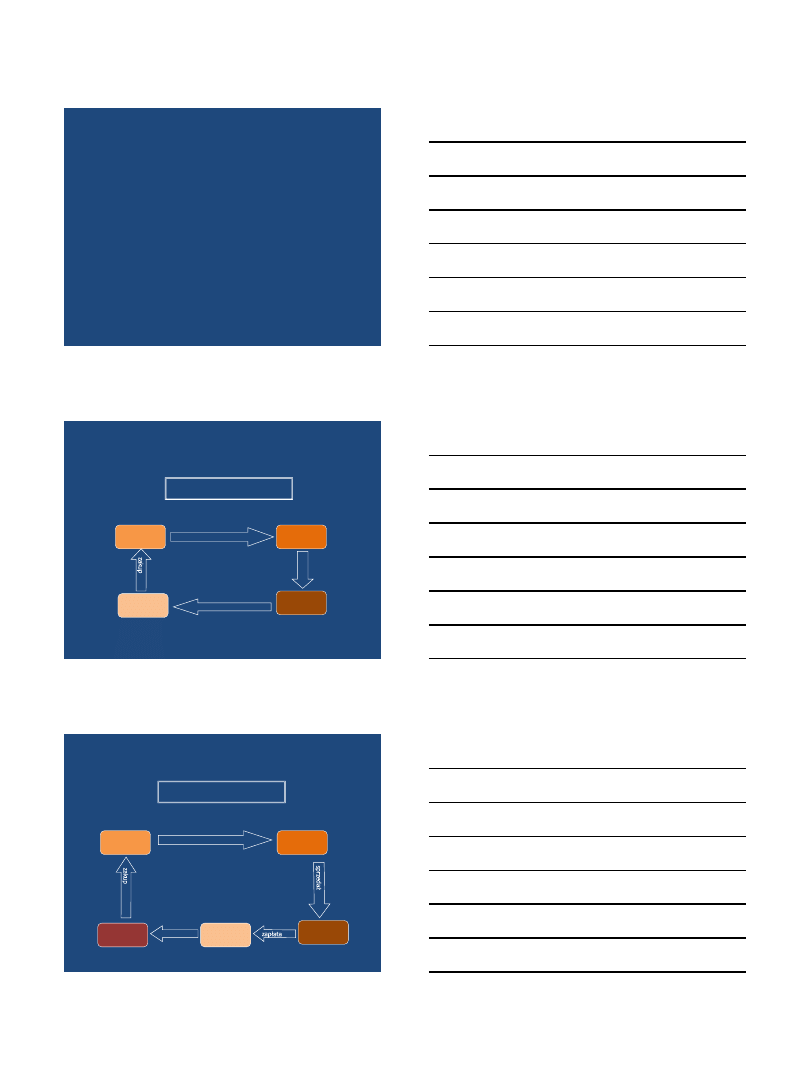

Zarządzanie kapitałem obrotowym

Cykl operacyjny:

• Zakup materiałów do produkcji,

• Proces produkcji,

• Sprzedaż produktów,

• Wpływ gotówki z tytułu sprzedaży.

Zarządzanie kapitałem obrotowym

Cykl operacyjny

materiały

Środki pieniężne

należności

wyroby

gotowe

sp

rz

ed

aż

produkcja

zapłata

Zarządzanie kapitałem obrotowym

Cykl kapitału obrotowego netto

materiały

Środki pieniężne

należności

wyroby

gotowe

produkcja

zapłata

zobowiązania

2011-10-26

23

Zarządzanie kapitałem obrotowym

Na długość cyklu kapitału obrotowego netto

wpływają:

• Cykl konwersji zapasów,

• Okres inkasa należności,

• Okres spłaty zobowiązań bieżących,

s

z

K

d

Z

C

S

d

N

C

n

z

d

W

d

D

C

d

K

C

Z

s

z

d

S

C

N

n

d

W

C

D

z

d

Zarządzanie kapitałem obrotowym

Zarządzanie kapitałem obrotowym

Strategie zarządzania kapitałem obrotowym:

• Strategia agresywna

• Strategia konserwatywna,

• Strategia umiarkowana,

Strategia konserwatywna

Strategia agresywna

Zapasy

wysoki poziom

niski poziom

Należności

długie terminy płatności – wysoki poziom

krótkie terminy płatności – niski poziom

Środki pieniężne

wysoki poziom

niski poziom

Zobowiązania bieżące niski poziom – większość majątku obrotowego

finansowane kapitałami stałymi

wysoki poziom – większość maj. obrotowego

finansowane zobowiązaniami bieżącymi

2011-10-26

24

Zarządzanie kapitałem obrotowym

Zarządzanie zapasami

Obejmuje optymalizację dostaw (częstotliwość dostaw) i

wielkości zapasów.

Celem zarządzania zapasami jest:

• utrzymanie wystarczającego poziomu surowców i materiałów w celu

zapewnienia ciągłości produkcji,

• utrzymanie wystarczającego poziomu wyrobów gotowych w celu

zapewnienia ciągłości sprzedaży,

• optymalizacja poziomu zapasów w celu ograniczenia kosztów kapitału,

kosztów magazynowania i kosztów dostaw

Średni poziom zapasów zależy od częstotliwości dostaw oraz poziomu

rezerwowego.

Zarządzanie kapitałem obrotowym

Zarządzanie zapasami

Model optymalizacyjny – minimalizacja kosztów zapasów, w tym kosztów

dostaw, oraz kosztów utrzymania zapasów (obejmujących także koszt

kapitału)

Średni poziom zapasów = wielkość pojedynczej dostawy /2 + rezerwa

Optymalna wielkość pojedynczej dostawy (EPD):

Koszt całkowity zapasów (KC) :

KC = (KS x Z/Q) + (B x Q/2)

KS – koszt zakupu pojedynczej dostawy. B – koszt utrzymania jednostki zapasu jako % jej ceny

Z – roczne zużycie (jednostek), P – cena jednostkowa, Q – wielkość pojedynczej dostawy

P

B

KS

Z

EPD

2

Zarządzanie kapitałem obrotowym

Zarządzanie należnościami

Kształtowanie polityki kredytowej firmy wobec odbiorców.

Polityka kredytowa firmy obejmuje:

• określenie okresu kredytowania odbiorców,

• ustalenie metod oceny wiarygodności kredytowej odbiorców,

• ustalenie polityki windykacyjnej,

• określenie wielkości opustów dla płacących gotówką.

Ekspansywna (łagodna) polityka kredytowa sprzyja wzrostowi sprzedaży ( a

tym samym zysku), ale prowadzi także do wydłużenia okresu inkasa

należności (i wzrostu salda należności) i wzrostu udziału należności

straconych (i strat finansowych z tego tytułu)

2011-10-26

25

Zarządzanie kapitałem obrotowym

Zarządzanie należnościami

Model optymalizacyjny – maksymalizacja zysku z uwzględnieniem marży na

sprzedaży i kosztów finansowania należności. Narzędziem jest analiza

przyrostowa.

Zc =

Z -

K

Z – przyrost zysku z tyt. sprzedaży,

N – przyrost przeciętnego stanu należności,

s – stopa przyrostu sprzedaży,

S – kwota przyrostu sprzedaży, S

0

– dotychczasowa sprzedaż, d

1

,d

0

– nowy, dotychczasowy okres

kredytowania odbiorców, k

k

- koszt finansowania należności.

Z

s S

s K

z

(

) (

)

0

N

d

d

S

d

S

[(

)(

/

)]

(

/

)

1

0

0

1

360

360

K

N k

k

Zarządzanie kapitałem obrotowym

Źródła finansowania aktywów obrotowych

zapotrzebowanie na fundusze finansujące te aktywa. Użyte tu mogą być

długoterminowe źródła finansowania (kapitał własny i zobowiązania

długoterminowe) jak i krótkoterminowe (bankowe i pozabankowe)

•

Strategia konserwatywna

– finansowanie trwałego stanu aktywów obrotowych i

dużej części potrzeb zmiennych (sezonowych) za pomocą kapitałów

długoterminowych. Sprzyja występowaniu nadpłynnosci i wysokim kosztom

kapitału.

•

Strategia agresywna

– wszystkie potrzeby sezonowe i znaczna część stałego

zapotrzebowania na kapitał finansujący aktywa obrotowe pokrywana jest

kapitałem krótkoterminowym. Zwiększone ryzyko utraty płynności finansowej.

•

Strategia umiarkowana

– dostosowanie długości okresu na jaki są pozyskiwane

kapitały do „okresu życia” finansowanych aktywów. Pozwala na utrzymanie

płynności finansowej przy jednoczesnym ograniczeniu kosztów.

Zarządzanie kapitałem obrotowym

Źródła finansowania aktywów obrotowych

Kredyt czy zobowiązania handlowe – model optymalizacyjny

Założenie:

możliwe jest uzyskanie kredytu handlowego (odroczonego

terminu płatności), rezygnacja z kredytu umożliwia uzyskanie

określonego rabatu (za płatność gotówkową)

k – stopa rabatu, T – liczba dni w roku, t – różnica w dniach pomiędzy terminem

płatności kredytowej a gotówkowej.

KDK

k

k

T

t

100

2011-10-26

26

Koszt kapitału

Kapitał zainwestowany

Na Kapitał zainwestowany składają się:

• Kapitał własny

• Zobowiązania długoterminowe (finansowe)

• Krótkoterminowe zobowiązania finansowe

Kapitał zainwestowany obejmuje składniki, z którymi

związany jest określony koszt kapitału.

Koszt kapitału

Koszt kapitału to cena jaką przedsiębiorstwo ponosi za

korzystanie z kapitału finansującego jego aktywa. Koszt jest

związany z każdym rodzajem kapitału.

Wyróżniamy:

•

Kapitał własny

– koszt kapitału własnego to oczekiwana przez akcjonariuszy stopa

zwrotu z kapitału (koszt alternatywny). Do akcjonariuszy zwykłych należy cały zysk

pozostały po spłacie zobowiązań i odsetek, oraz dywidendy od akcji

uprzywilejowanych.

•

Kapitał własny uprzywilejowany

(ustalona wysokość dywidendy) – koszt to

dywidenda ustalana w stałej wysokości (od jednej akcji). Dywidenda od akcji

uprzywilejowanych wypłacana jest w sytuacji gdy przedsiębiorstwo wypracuje zysk.

•

Kapitał obcy

– kosztem kapitału obcego jest oprocentowanie długu ustalone w

umowie kredytowej (pożyczki) lub oprocentowanie dłużnych papierów

wartościowych. Odsetki musza być wypłacane bez względu na osiągany wynik

finansowy (zobowiązanie ma charakter obligatoryjny).

Koszt kapitału

Średni ważony koszt kapitału

WACC = w

d *

k

d

(1-T)+w

u

*k

u

+w

s

*k

s

2011-10-26

27

Koszt kapitału

Struktura kapitału i ryzyko

Udział poszczególnych rodzajów kapitału określany jest jako

Struktura kapitału przedsiębiorstwa

Ze struktura kapitału związane jest ryzyko finansowe, oraz wielkość

dźwigni finansowej

Większy udział długu to:

• Wyższa dźwignia finansowa i wyższa potencjalna stopa zwrotu z kapitału

własnego

• Większe koszty obsługi długu i wyższe ryzyko wystąpienia strat i trudności

finansowych

• Czym jest inwestowanie?

• Przychody, koszty a przepływy pieniężne

• Ryzyko a stopa zwrotu

• Czas a wartość pieniądza

• Określanie wysokości stopy dyskontowej

Analiza efektywności projektów inwestycyjnych

Czym jest inwestowanie ?

Inwestowanie w finansowym ujęciu to zamiana posiadanych dziś

kapitałów na strumień przyszłych przepływów finansowych (zwykle

przepływów pieniężnych), które wygeneruje inwestycja. Inwestycja może

mieć charakter finansowy lub rzeczowy.

2011-10-26

28

Co to znaczy, że inwestycja jest finansowo efektywna ?

Aby inwestycja była efektywna finansowo suma osiągniętych

z inwestycji korzyści finansowych netto dla inwestora musi

być wyższa od poniesionych nakładów, powiększonych o

przewidywane zyski z potencjalnie dostępnych inwestycji

alternatywnych.

Inwestycja alternatywna to porównywalna pod względem

ryzyka możliwość zainwestowania środków alternatywna w

stosunku do ocenianej inwestycji.

Czym jest projekt inwestycyjny ?

Projekt inwestycyjny to zorganizowana sekwencja działań

wiążąca się z wydatkowaniem określonych środków

pieniężnych, których efektem będzie pozyskanie przez

inwestora aktywów, które z kolei pozwolą na osiągnięcie przez

niego w przyszłości określonych efektów.

Ocena efektywności finansowej projektu

Przychody i koszty a przepływy pieniężne projektu

• Kategorie memoriałowe:

– Przychód,

– Koszt,

– Zysk.

• Kategorie kasowe (pieniężne):

– Wpływ

– Wydatek

– Przepływ pieniężny netto.

2011-10-26

29

Ryzyko a stopa zwrotu

• Czym jest ryzyko inwestycyjne

• Stopa wolna od ryzyka

• Premia za ryzyko

Zasada:

Wyższe ryzyko – wyższy oczekiwany zysk a tym samym

wyższy koszt kapitału.

Określanie wysokości stopy dyskontowej

Jako stopę dyskontową przyjmujemy oczekiwaną przez inwestorów stopę

zwrotu z zaangażowanego kapitału, stopa dyskontowa jest równa kosztowi

kapitału finansującego daną inwestycję. Jeżeli w finansowanie inwestycji

zaangażowany zostanie kredyt (kapitały obce) ustalając stopę dyskontową

inwestor musi wziąć pod uwagę efektywny koszt kapitału obcego.

Ocena efektywności finansowej projektu

Moment sporządzania:

• ocena prospektywna – dokonywana przed podjęciem decyzji o realizacji

projektu (rachunek ex ante) oparta na prognozach inwestora,

• ocena retrospektywna – dokonywana po zrealizowaniu projektu, na

etapie kontroli jego efektów ekonomicznych (analiza ex post).

Cel:

• bezwzględna – ocena ma na celu stwierdzenie, czy dany projekt jest

ekonomicznie uzasadniony (efektywny), porównując korzyści z nakładami

(ocena tak/nie), jest narzędziem oceny pojedynczych projektów;

• względna (porównawcza) – służy porównaniu efektywności kilku

projektów (relatywna ocena efektywności) jest stosowany przy wyborze

najbardziej efektywnych projektów

2011-10-26

30

Etapy analizy finansowej efektywności projektu

1.

Oszacowanie koniecznych nakładów inwestycyjnych

2.

Oszacowanie okresu trwania projektu

3.

Oszacowanie przepływów pieniężnych generowanych przez projekt

4.

Oszacowanie ryzyka związanego z projektem

5.

Określenie właściwej stopy dyskontowej

6.

Oszacowanie efektywności finansowej projektu

Ocena efektywności finansowej projektu

Zasady oceny finansowej efektywności projektu

•

Zasada dodatkowości (addytywności),

•

Zasada porównywalności

•

Zasada ignorowania kosztów utopionych

•

Zasada określania okresu życia projektu

•

Uwzględnianie wartości końcowej (rezydualnej)

•

Zasada spójności

Ocena efektywności finansowej projektu

Zasada dodatkowości (addytywności) – w ocenie

efektywności projektu powinny być uwzględnione jedynie

strumienie

pieniężne

bezpośrednio

związane

z

analizowanym projektem. Kryterium oceny, czy dana

wielkość powinna być uwzględniona w analizie jest – czy

wystąpiłaby w przypadku zaniechania realizacji projektu.

2011-10-26

31

Ocena efektywności finansowej projektu

Zasada porównywalności - dotyczy możliwości bezpośredniego porównywania

w aspekcie przedmiotowym i czasowym nakładów i efektów związanych z

realizacją ocenianych przedsięwzięć.

• Aspekt przedmiotowy to konieczność przestrzegania zależności

przyczynowo-skutkowej między nakładami a efektami (w ocenie mogą być

uwzględnione tylko te efekty, które są rezultatem poniesionych nakładów i

tylko te nakłady, które są niezbędne dla uzyskania założonych efektów).

• Aspekt czasowy wiąże się z tym, że nakłady i efekty występują w różnych,

często odległych okresach, a ponadto są rozłożone w czasie, co powoduje

trudności w ich prostym porównywaniu. Zasada ta determinuje

zastosowanie mechanizmu uwzględniania zmiennej wartości pieniądza w

czasie (zwykle dyskontowania) w ocenie projektów.

Ocena efektywności finansowej projektu

Zasada ignorowania kosztów utopionych – prospektywna analiza

efektywności projektu inwestycyjnego dokonywana jest przed

podjęciem decyzji o jego realizacji – jest zatem ukierunkowana na

przyszłość, dlatego jedną z podstawowych zasad obowiązujących przy

ocenie efektywności projektów jest zasada ignorowania kosztów już

poniesionych (utopionych). Mówi ona, że wydatki poniesione przed

momentem podejmowania decyzji nie powinny w ogóle być

uwzględniane w analizie opłacalności projektu, o ile nie istnieje

możliwości ich odzyskania przez inwestora w sytuacji zaniechania

realizacji projektu.

Ocena efektywności finansowej projektu

Zasada wyznaczania okresu życia projektu – aby prawidłowo ocenić

efektywność projektu należy właściwie dobrać okres analizy, w

którym prognozowane są strumienie korzyści i kosztów. Długość

przyjętego okresu ma istotny wpływ na wartość wskaźników

określających efektywność finansową. Określając ten okres należy

wziąć pod uwagę:

• czynniki techniczne - przewidywany techniczny okres użytkowania

dotyczący najważniejszych składników projektu.

• Czynniki rynkowe lub społeczne – w zalenożności od rodzaju

projektu wyznaczają okres w jakim przewidywany jest (i możliwy do

prognozowania) popyt na usługi (produkty) projektu.

2011-10-26

32

Ocena efektywności finansowej projektu

Zasada spójności w analizie efektywności finansowej projektów

oznacza konieczność spójnego traktowania w prognozach takich

elementów jak stopa dyskontowa, inflacja, czy rodzaj waluty w jakiej

dokonywana jest analiza. W aspekcie oceny i stosownych metod,

oznacza konieczność spójnego zastosowania tych samych zasad

dotyczących inflacji, założeń makroekonomicznych, walut itp. do

wszystkich ocenianych projektów.

Podstawowe metody oceny projektów:

• okres zwrotu nakładów

• zdyskontowany okres zwrotu,

• teraźniejsza wartość netto (NPV)

• Wskaźnik zyskowności (PI)

• wewnętrzna stopa zwrotu (IRR)

• zmodyfikowana wewnętrzna stopa zwrotu (MIRR)

Analiza finansowa projektu

Metody oceny projektów inwestycyjnych

Okres zwrotu nakładów

to okres po jakim inwestorowi zwrócą się poniesione na realizację inwestycji

nakłady (okres po jakim wpływy netto z projektu zrównają się z

poniesionymi wydatkami)

OZ =

Liczba pełnych lat

przed całkowitym

zwrotem nakładów

Niespłacony nakład w

roku w którym nastąpi

pełna spłata

+

Dodatni przepływ finansowy

w roku w którym nastąpi

pełna spłata

2011-10-26

33

Księgowa stopa zwrotu

Księgowa stopa zwrotu (ARR – Accounting Rate of Return) z inwestycji jest

wskaźnikiem prezentującym średni zysk księgowy w stosunku do

przeciętnego zainwestowanego kapitału. Jest to średnioroczny zysk netto z

projektu podzielony przez średnioroczną inwestycję rozumianą jako

różnica wartości początkowej i końcowej księgowej wartości netto

inwestycji (po uwzględnieniu amortyzacji) podzielonej przez dwa

`

2

1

WKI

WPI

N

zysk

N

i

i

ARR

Teraźniejsza wartość netto projektu

n

t

t

t

r

NCF

NPV

0

)

1

(

Teraźniejsza wartość netto inwestycji (NPV - Net Praesent Value) –

obliczana poprzez zdyskontowanie wszystkich przepływów pieniężnych

netto związanych z projektem za pomocą kosztu kapitału i zsumowanie

tych przepływów. Projekt może być przyjęty jeśli NPV jest dodatnia.

Metody oceny projektów inwestycyjnych

Metody oceny projektów inwestycyjnych

IRR – Internal Rate of Return – jest to stopa

dyskontowa przy której teraźniejsza wartość

wpływów netto zrówna się z wartością nakładów:

CFt / (1+IRR)

t

= 0

2

1

1

2

1

1

)

(

NPV

NPV

r

r

NPV

r

IRR

2011-10-26

34

Metody oceny projektów inwestycyjnych

MIRR- modyfikacja metody IRR eliminująca założenie o reinwestowaniu

zysków wg. stopy równej IRR. Polega na:

• sprowadzeniu wszystkich dodatnich przepływów pieniężnych netto do

wartości przyszłych (na koniec okresu życia inwestycji) przez skapitalizowanie

ich za pomocą przewidywanej stopy reinwestycji

• sprowadzeniu wszystkich przepływów ujemnych do momentu zerowego

przez zdyskontowanie ich za pomocą właściwej dla projektu stopy

dyskontowej

• znalezieniu stopy dyskontowej, która użyta do zdyskontowania sumy

skapitalizowanych przepływów dodatnich spowoduje równość ich wartości

obecnej ze zdyskontowanymi przepływami ujemnymi.

1

)

1

(

)

1

(

0

0

N

N

i

i

i

N

i

i

N

r

i

r

COF

r

CIF

MIRR

Metody oceny projektów inwestycyjnych

Wskaźnik zyskowności (PI) – stosunek zdyskontowanych

korzyści netto do zdyskontowanych nakładów

inwestycyjnych projektu. Jeżeli PI > 1, to projekt jest

efektywny (NPV>0).

PI = [

CIF

t

/ (1+r)

t

] / [COF

t

/ (1+r)

t

]

Ocena efektywności inwestycji

Szacowanie NPV projektu obejmuje następujące etapy:

•

określenie przewidywanych korzyści związanych z realizacją inwestycji. Korzyści te

mogą mieć charakter dodatkowych przychodów lub oszczędności (zmniejszeniu

kosztów)

•

określenie koniecznych wydatków w tym wydatków inwestycyjnych, wydatków na

powiększenie majątku obrotowego (stanu zapasów, należności) i dodatkowych

kosztów związanych z projektem.

•

określenie wartości likwidacyjnej przedmiotu inwestycji i wartości księgowej na

koniec okresu inwestycji.

•

prognoza przychodów i kosztów księgowych w celu określenia zysku brutto i

podatku dochodowego,

•

określenie przewidywanych przepływów pieniężnych w poszczególnych latach

poprzez dodanie kosztów o charakterze niepieniężnym (głównie amortyzacja) i

uwzględnienie nie będących bezpośrednio kosztem uzyskania przychodów

wydatków inwestycyjnych.

•

zdyskontowanie (określenie teraźniejszej wartości) przyszłych przepływów

pieniężnych i zsumowanie ich. Jeżeli wynik jest dodatni to realizacja inwestycji jest

ekonomicznie uzasadniona – przyczyni się do wzrostu wartości firmy.

Wyszukiwarka

Podobne podstrony:

finanse zarządzanie finansami firmy (9str), Finanse

testy z zarządzania finansami firmy (9 str), Bankowość i Finanse

rola płynności finansowej w zarządzaniu finansami firmy (91(1), Bankowość i Finanse

FINANSE-zadania, ZARZĄDZANIE FINANSAMI FIRMY

ZARZĄDZANIE FINANSAMI FIRMY

Rachunkowość zarządcza - ściąga , Rachunkowość zarządcza to system gromadzenia, klasyfikacji, agrega

teoria, Rachunkowosć zarządcza- system gromadzenia, analizy i prezentacji informacji finansowych i n

Zarządzanie finansami przedsiębiorstw

Prezentacja Zarzadzanie Kryzysowe(1) ppt

Prezentacja Zarządzanie innowacjami 1

Lab 1 Analiza wrazliwosci, Materiały AGH- zarządzanie finansami, badania operacyjne

Zarządzanie finansami publicznymi zagadnienia

Formy prawno-organizacyjnewady zalety, Zarządzanie finansami

pytania finanse przeds, FiR UMK Toruń 2010-2013, III FIR, Zarządzanie finansami przedsiębiorstw

więcej podobnych podstron