Konta wynikowe

1. Zadaniem kont bilansowych jest ustalenie stanu danego składnika majątku (aktywów)

lub źródeł jego pochodzenia (pasywów) na określony moment. Posiadany przez

jednostkę majątek jest środkiem służącym do realizacji podstawowego celu działalności

jednostki.

2. Jednostka gospodarcza prowadzi działalność w celu osiągnięcia dodatniego wyniku

finansowego czyli zysku, który powoduje zwiększenie kapitału własnego.

3. Czynniki kształtujące wynik finansowy netto (zysk /strata) to:

a) koszty - wpływające ujemnie na wynik finansowy,

b) przychody - wpływające dodatnio na wynik finansowy,

c) wyniki nadzwyczajne:

•

straty nadzwyczajne - wpływające ujemnie na wynik finansowy,

•

zyski nadzwyczajne - wpływające dodatnio na wynik finansowy,

d) podatek dochodowy - wpływający ujemnie na wynik finansowy.

Podatek dochodowy wystąpi tylko w przypadku dodatniego wyniku finansowego brutto tzn.

zysku brutto.

4. Wyjaśnienie pojęć:

a) koszty - to wyrażone wartościowo celowe zużycie rzeczowego majątku

trwałego i obrotowego, wartości niematerialnych i prawnych, wynagrodzenia

pracowników i narzuty na nie, usługi obce, opłaty i podatki o charakterze

kosztowym oraz kary, odsetki za zwłokę i odszkodowania,

b) przychody - to należne lub uzyskane kwoty z tytułu sprzedaży wyrobów

gotowych, usług, towarów, składników majątku, otrzymane dary,

odszkodowania, kary i odsetki,

c) wyniki nadzwyczajne - to finansowe skutki zdarzeń powstających

niepowtarzalnie, poza zwykłą działalnością jednostki, a szczególnie

spowodowanych zdarzeniami losowymi, zaniechaniem lub zawieszeniem

pewnego rodzaju działalności oraz postępowaniem układowym lub

naprawczym,

d) podatek dochodowy - to jedna z form obowiązkowego obciążenia

(zmniejszenia) wyniku finansowego:

•

obliczany od wyniku brutto po uwzględnieniu korekt wynikających z

ustawy o podatku dochodowym, czyli od dochodu,

•

w celu ustalenia zaliczki na podatek dochodowy, dochód jednostki

ustala się w sposób pozaksięgowy,

•

odprowadzany jest co miesiąc do urzędu skarbowego w formie

zaliczkowej,

•

zaliczka na podatek dochodowy obliczana jest jako suma procentowa

od dochodu osiągniętego za okres od początku roku do końca

danego miesiąca,

•

na koniec roku ustala się odpis wyrównawczy, który jest różnicą

podatku dochodowego za cały rok obrotowy i naliczonych zaliczek.

5. Wynik finansowy netto jednostki ustalany jest w sposób księgowy na koncie „Wynik

finansowy".

6. Charakterystyka konta „Wynik finansowy":

a) konto to jest kontem pasywnym:

•

zwiększenia księguje się po stronie „Ma",

•

zmniejszenia księguje się po stronie „Wn".

b) saldo tego konta wykazywane jest w bilansie w pasywach jako składnik

kapitałów własnych,

c) konto „Wynik finansowy" służy do ustalenia wyniku netto tzn. wyniku brutto

pomniejszonego o jego obowiązkowe obciążenia,

d)

konto „Wynik finansowy" jest kontem wynikowo-bilansowym, ponieważ ustala się na nim

wynik netto jednostki, który prezentowany jest w bilansie.

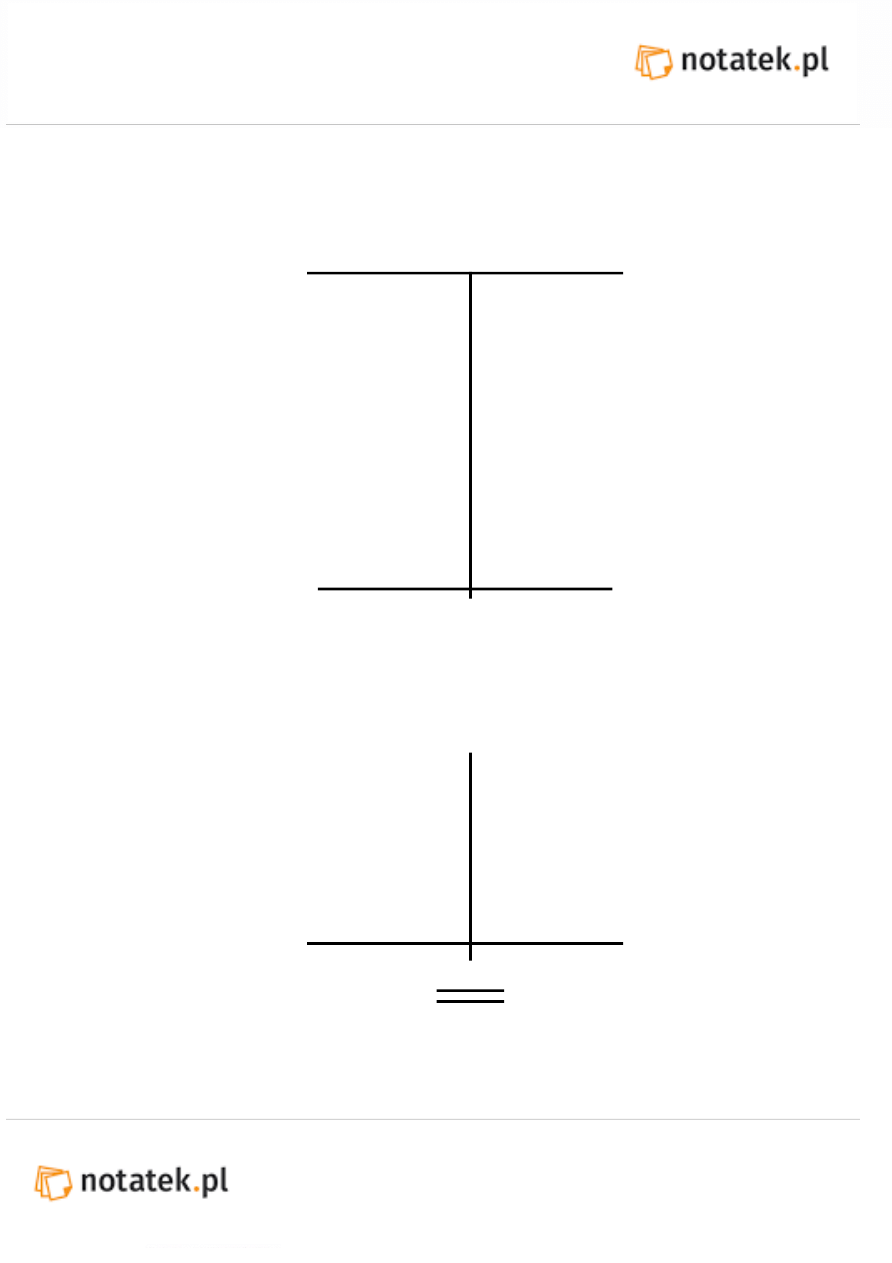

7. Funkcjonowanie konta „Wynik finansowy":

Wn (860) Wynik finansowy Ma

KOSZTY

PRZYCHODY

poniesione w ciągu osiągnięte w

ciągu

roku obrotowego roku

obrotowego

STRATY

ZYSKI

NADZWYCZAJNE

NADZWYCZAJNE

poniesione w ciągu osiągnięte w

ciągu

roku obrotowego roku

obrotowego

PODATEK

DOCHODOWY

pomniejszenie

dodatniego wyniku

finansowego

obrót debetowy obrót

kredytowy

zmniejszający

zwiększający

wynik finansowy wynik

finansowy

ZYSK NETTO lub STRATA

NETTO

saldo końcowe saldo

końcowe

kredytowe

debetowe

przychody + koszty uzyskania

zyski nadzwyczajne > przychodów

+

kosztów uzyskania

straty

nadzwyczajne >

przychodów + przychodów

+

straty nadzwyczajne +

zyski

nadzwyczajne

podatek dochodowy

zbilansowany obrót zbilansowany

obrót

8. Saldo konta „Wynik finansowy", zarówno zysk jak i strata, wykazywane są w bilansie

jako pozycja pasywów, szczegółowo pozycja kapitałów własnych. Zysk jest wielkością

dodatnią, natomiast strata to wielkość ujemna wykazywana w bilansie z arytmetycznym

znakiem.

9. Zysk netto podlega podziałowi na przykład na: dywidendy, zasilenie kapitałów

zapasowego i rezerwowego, na nagrody i premie. Strata netto podlega pokryciu z

kapitału własnego.

10. W celu dostarczenia szczegółowych informacji o kategoriach kształtujących wynik

finansowy dokonano pionowego podziału konta „Wynik finansowy" wydzielając z niego

konta:

c) zysków nadzwyczajnych,

d) strat nadzwyczajnych,

e) podatku dochodowego.

Do ewidencji poszczególnych pozycji przeznaczono odrębne konta.

11. Konta, które powstały w wyniku pionowego podziału konta „Wynik finansowy" nazywa

się kontami wynikowymi, ponieważ służą do szczegółowego przedstawienia wielkości

wpływających na wynik netto danej jednostki.

12. Funkcjonowanie kont powstałych w wyniku podziału konta „Wynik finansowy" :

Wn Koszty

Ma

Wn Wynik finansowy Ma

Wn

Przychody Ma

Bieżąca

Bieżąca

ewidencja

ewidencja

poniesionych przeksięgowanie kosztów przeksięgowanie

przychodów osiągniętych

kosztów

przychodów

Wn Straty nadzwyczajne Ma

Wn Zyski

nadzwyczajne Ma

Bieżąca

Bieżącą

ewidencja

ewidencja

poniesionych przeksięgowanie strat

przeksięgowanie strat

osiągniętych

strat nad –

nadzwyczajnych

nadzwyczajnych

strat nad –

zwyczajnych

zwyczajnych

Wn Podatek dochodowy Ma

Naliczony

podatek

przeksięgowanie podatku

dochodowy

dochodowego

Przeksięgowania na konto „Wynik finansowy" dokonywane są na koniec roku obrotowego

pod datą 31.12. XXXX.

13. Konta wynikowe zaliczane do kont pozabilansowych to również konta korygujące,

ponieważ ujmują korekty czyli zmiany dodatnie i ujemne kapitałów (funduszy) własnych.

Wyszukiwarka

Podobne podstrony:

konta egzaminacyjne id 246765 Nieznany

konta sem 9 id 246768 Nieznany

dod opracowanie wynikow id 1386 Nieznany

Interpretacja wynikow id 218994 Nieznany

konta ksiegowe id 246767 Nieznany

Opracowywanie wynikow id 338727 Nieznany

plugin SP5 plany wynikowe id 36 Nieznany

konta egzaminacyjne id 246765 Nieznany

Konta wynikowe w działalnosci handlowej8

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

katechezy MB id 233498 Nieznany

metro sciaga id 296943 Nieznany

perf id 354744 Nieznany

interbase id 92028 Nieznany

Mbaku id 289860 Nieznany

Probiotyki antybiotyki id 66316 Nieznany

miedziowanie cz 2 id 113259 Nieznany

LTC1729 id 273494 Nieznany

więcej podobnych podstron