O

d początku 2015 r. wynagrodze-

nie, które otrzymują członkowie

rad nadzorczych, jest podstawą

wymiaru składek na ubezpie-

czenia emerytalne i rentowe,

niezależnie od tego, że zwykle wykonują

oni dodatkowo pracę na podstawie umów

o pracę i gromadzą środki na przyszłą eme-

ryturę. Według szacunków Zakładu Ubezpie-

czeń Społecznych zmiany te dotyczą około

49 tysięcy osób.

Z kolei osoby, które na podstawie obowią-

zujących przepisów ustawy są zatrudnione

na podstawie dwóch lub kilku umów cywil-

noprawnych (np. zleceń) podlegają ubezpie-

czeniom społecznym z tytułu, który powstał

wcześniej. Na swój wniosek mogą zmienić tytuł

do ubezpieczeń społecznych lub zostać nimi

objęte ze wszystkich kontraktów. Tak będzie

jednak jeszcze tylko przez niecały rok. Od 2016

roku, niezależnie od liczby zawartych zleceń,

będą odprowadzane składki od podstawy w wy-

sokości co najmniej minimalnego wynagrodze-

nia za pracę. Jeżeli ktoś ma podpisanych kilka

umów, ich wartość będzie w danym miesiącu

sumowana i każdy zleceniodawca będzie od-

prowadzał swoją część składek.

Obie zmiany mają wspólny mianownik.

Ofi cjalnym ich uzasadnieniem jest dobro

i ochrona ubezpieczonych oraz próba zapo-

bieżenia praktykom nieuczciwych praco-

dawców. Analiza nowelizacji ustawy o sys-

temie ubezpieczeń społecznych wskazuje na

jeszcze jedno podłoże zmian – zdecydowane

zwiększenie wpływów na Fundusz Ubezpie-

czeń Społecznych.

Ocena rewolucji w zleceniach zależy przede

wszystkim od sytuacji konkretnej osoby. Ge-

neralnie, zmiany dotyczące osób wykonują-

cych pracę na podstawie umów cywilnopraw-

nych uznać można za słuszne.

Zleceniobiorcy są najsłabiej chronioną

grupą, ponieważ nie są objęci przepisami

kodeksu pracy. Poza tym część pracodaw-

ców nadużywa obowiązujących przepisów

ustawy o systemie ubezpieczeń społecznych,

zgłaszając osoby do ubezpieczeń z bardzo

niską składką, co de facto pozbawia je pra-

wa do świadczeń z ubezpieczeń społecz-

nych adekwatnych do poziomu faktycznego

ich wynagrodzenia. Z drugiej jednak stro-

ny od wynagrodzenia trzeba będzie opła-

cić składki, co uszczupli z pewnością jego

wysokość.

Niezależnie od oceny wprowadzanych

zmian warto się z nimi zapoznać, żeby wie-

dzieć, czego można się spodziewać już teraz

lub wkrótce.

Zwiększa się liczba osób

płacących składki ZUS

Redaktor prowadzący: Barbara Grzywińska-Doktór barbara.doktor@infor.pl Dodatek przygotowała: Katarzyna Ukos dgp@infor.pl

PIĄTEK–NIEDZIELA

23–25 stycznia 2015 nr 15 (3908)

gazetaprawna.pl

Sprawdź, kto już musi płacić więcej do ZUS od umów-zleceń

Kto zapłaci wyższe składki od 2016 r.

Jak przygotować się do zmian w oskładkowaniu i nie dać się oszukać

WYDANIE SPECJALNE

Przełom

w zleceniach

!

Po zmianie przepisów

osoby, które dotychczas

nie płaciły ZUS, już

muszą bądź będą

musiały to robić. Zmiana

dotyczy dwóch grup.

Pierwszą są członkowie

rad nadzorczych, którzy

zostali oskładkowani

od stycznia tego roku.

Kolejną grupą są ci

zleceniobiorcy, których

rewolucja czeka dopiero

od początku przyszłego

roku. Co to dla nich

oznacza?

DGP

wyjaśnia

nowe

zasady

O

d początku 2015 r. wynagrodze-

nie, które otrzymują członkowie

rad nadzorczych, jest podstawą

wymiaru składek na ubezpie-

czenia emerytalne i rentowe,

niezależnie od tego, że zwykle wykonują

oni dodatkowo pracę na podstawie umów

o pracę i gromadzą środki na przyszłą eme-

ryturę. Według szacunków Zakładu Ubezpie-

czeń Społecznych zmiany te dotyczą około

49 tysięcy osób.

Z kolei osoby, które na podstawie obowią-

zujących przepisów ustawy są zatrudnione

na podstawie dwóch lub kilku umów cywil-

noprawnych (np. zleceń) podlegają ubezpie-

czeniom społecznym z tytułu, który powstał

wcześniej. Na swój wniosek mogą zmienić tytuł

do ubezpieczeń społecznych lub zostać nimi

objęte ze wszystkich kontraktów. Tak będzie

jednak jeszcze tylko przez niecały rok. Od 2016

roku, niezależnie od liczby zawartych zleceń,

będą odprowadzane składki od podstawy w wy-

sokości co najmniej minimalnego wynagrodze-

nia za pracę. Jeżeli ktoś ma podpisanych kilka

umów, ich wartość będzie w danym miesiącu

sumowana i każdy zleceniodawca będzie od-

prowadzał swoją część składek.

Obie zmiany mają wspólny mianownik.

Ofi cjalnym ich uzasadnieniem jest dobro

i ochrona ubezpieczonych oraz próba zapo-

bieżenia praktykom nieuczciwych praco-

dawców. Analiza nowelizacji ustawy o sys-

temie ubezpieczeń społecznych wskazuje na

jeszcze jedno podłoże zmian – zdecydowane

zwiększenie wpływów na Fundusz Ubezpie-

czeń Społecznych.

Ocena rewolucji w zleceniach zależy przede

wszystkim od sytuacji konkretnej osoby. Ge-

neralnie, zmiany dotyczące osób wykonują-

cych pracę na podstawie umów cywilnopraw-

nych uznać można za słuszne.

Zleceniobiorcy są najsłabiej chronioną

grupą, ponieważ nie są objęci przepisami

kodeksu pracy. Poza tym część pracodaw-

ców nadużywa obowiązujących przepisów

ustawy o systemie ubezpieczeń społecznych,

zgłaszając osoby do ubezpieczeń z bardzo

niską składką, co de facto pozbawia je pra-

wa do świadczeń z ubezpieczeń społecz-

nych adekwatnych do poziomu faktycznego

ich wynagrodzenia. Z drugiej jednak stro-

ny od wynagrodzenia trzeba będzie opła-

cić składki, co uszczupli z pewnością jego

wysokość.

Niezależnie od oceny wprowadzanych

zmian warto się z nimi zapoznać, żeby wie-

dzieć, czego można się spodziewać już teraz

lub wkrótce.

Zwiększa się liczba osób

płacących składki ZUS

Redaktor prowadzący: Barbara Grzywińska-Doktór barbara.doktor@infor.pl Dodatek przygotowała: Katarzyna Ukos dgp@infor.pl

PIĄTEK–NIEDZIELA

23–25 stycznia 2015 nr 15 (3908)

PIĄTEK–NIEDZIELA

PIĄTEK–NIEDZIELA

gazetaprawna.pl

Sprawdź, kto już musi płacić więcej do ZUS od umów-zleceń

Kto zapłaci wyższe składki od 2016 r.

Jak przygotować się do zmian w oskładkowaniu i nie dać się oszukać

WYDANIE SPECJALNE

WYDANIE SPECJALNE

Przełom

w zleceniach

gazetaprawna.pl

Po zmianie przepisów

osoby, które dotychczas

nie płaciły ZUS, już

muszą bądź będą

musiały to robić. Zmiana

dotyczy dwóch grup.

Pierwszą są członkowie

rad nadzorczych, którzy

zostali oskładkowani

od stycznia tego roku.

Kolejną grupą są ci

zleceniobiorcy, których

rewolucja czeka dopiero

od początku przyszłego

roku. Co to dla nich

oznacza?

DGP

wyjaśnia

nowe

zasady

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 8

II

Dziennik Gazeta Prawna,

23–25 stycznia 2015 nr 15 (3908)

gazetaprawna.pl

PRAWO NA CO DZIEŃ

Jak wynika z uzasadnie-

nia do projektu ustawy,

zarówno ubezpieczeni,

jak i związki zawodowe

w wystąpieniach do re-

sortu pracy wskazywali,

że obecnie obowiązująca

regulacja jest polem do

nadużyć ze strony niektó-

rych płatników składek.

Chodzi o takie pod-

mioty, które korzystając

z brzmienia przepisu,

zgłaszają mających kilka

umów-zleceń zlecenio-

biorców do ubezpieczeń

społecznych tylko z tytu-

łu wykonywania najniżej

płatnej umowy. Praktyka

ta powoduje, że sami za-

interesowani mimo wie-

lu lat ubezpieczenia, nie

mają szansy wypracowa-

nia sobie chociażby mi-

nimalnego świadczenia

emerytalnego, czy ren-

towego.

Po wejściu w życie no-

welizacji osoby takie na-

będą prawo do świadczeń,

ale – co się z tym wiąże

– będą musiały również

opłacać wyższe składki.

Zmiana dotyczy osób

wykonujących umowę-

zlecenia, agencyjną albo

inną umowę o świad-

czenie usług, do której

zgodnie z kodeksem cy-

wilnym stosuje się prze-

pisy dotyczące zlecenia.

Osoby takie nazwane

są ogólnie przez ustawę

z 13 października 1998 r.

o systemie ubezpieczeń

społecznych zlecenio-

biorcami i obecnie są fak-

tycznie traktowane ina-

czej niż pozostałe grupy

ubezpieczonych.

Co do zasady, każda ak-

tywność zawodowa jest

tytułem do ubezpieczeń

społecznych (emerytal-

nego, rentowych, wypad-

kowego i chorobowego).

Pod warunkiem jednak,

że jest jedyna. Inaczej bo-

wiem jest wtedy, gdy jest

ich kilka. Mamy wówczas

do czynienia ze zbiegiem

tytułów do ubezpieczeń

społecznych. Generalnie

przy takim zbiegu ubez-

pieczeń obecnie podle-

ga się ubezpieczeniom

z jednego tylko tytułu.

Wyjątkiem są jedynie

bezwzględne tytuły, np.

stosunek pracy. W takim

przypadku, bez wzglę-

du na liczbę zawartych

umów o pracę bądź ist-

niejących dodatkowo in-

nych tytułów ubezpie-

czeniowych, taka umowa

zawsze rodzi obowiązek

ubezpieczeń społecznych.

Dodatkowo w zależności

od osiąganego przycho-

du także z pozostałych

tytułów składki na ubez-

pieczenia emerytalne

i rentowe mogą być obo-

wiązkowe.

Tak więc na podstawie

obowiązujących jeszcze

przepisów osoba, która

jest zatrudniona na pod-

stawie dwóch lub kilku

umów cywilnoprawnych

(np. umów-zleceń), pod-

lega ubezpieczeniom

społecznym najczęściej

z tytułu, który powstał

najwcześniej. Może na-

turalnie na swój wniosek

zmienić tytuł do ubezpie-

czeń społecznych lub zo-

stać objęta ubezpieczenia-

mi ze wszystkich umów.

Przepis ten daje jednak

pole do sporych nadużyć.

Wystarczy np. podpisać ze

zleceniobiorcą (ubezpie-

czonym) dwie umowy-zle-

cenia – jedną np. na kwo-

tę 50 zł, a drugą na kwotę

10 000 zł. W takim przy-

padku składki są odpro-

wadzane od tej pierwszej

umowy, co w praktyce

oznacza, że zleceniobior-

ca i zleceniodawca płacą

składki na ubezpiecze-

nia społeczne i zdrowot-

ne w wysokości ok. 20 zł

zamiast około 3 tys. zł. To

pozwala zleceniodaw-

cy wygenerować spore

oszczędności, ale odbywa

się kosztem zleceniobior-

cy, który w ZUS na swoje

świadczenia odkłada bar-

dzo małą kwotę. I w razie

np. zachorowania otrzy-

ma zasiłek chorobowy

(o ile przystąpi do dobro-

wolnego ubezpieczenia

chorobowego) w sym-

bolicznej kwocie, z pew-

nością nie stanowiącej

rekompensaty za czas,

w którym nie mógł wy-

konywać pracy, a taki jest

przecież cel zasiłku.

Po zmianach, czyli od

1 stycznia 2016 r., nie bę-

dzie już składek od 50 zł.

Po wejściu w życie no-

wych przepisów, nieza-

leżnie od liczby zawartych

umów cywilnoprawnych,

za zleceniobiorców będą

odprowadzane składki

co najmniej od wysoko-

ści minimalnego wyna-

grodzenia.

Jeżeli więc będzie się

miało podpisanych kil-

ka umów, ich wartość

zostanie w danym mie-

siącu zsumowana i każ-

dy zleceniodawca będzie

odprowadzał swoją część

składek.

Zleceniobiorcy mają czas

na przygotowanie

Zmiany wejdą w życie dopiero od początku przyszłego roku, po upływie rocznego vacatio legis.

Są jednak istotne. Więc tak naprawdę osoby zatrudnione na zlecenie tego czasu nie mają

zbyt dużo. Z pewnością

zmiany są korzystne dla tych, którzy chcieliby odkładać wyższe składki

na swoje przyszłe emerytury

I

umowa 1 – 500 zł

umowa 2 – 200 zł

umowa 3 – 300 zł

Suma tych umów to

1000 zł, która to kwo-

ta jest niższa niż mi-

nimalne wynagrodze-

nie, więc oskładkowana

– niezależnie od tego,

czy umowy są zawarte

z jednym, czy z kilkoma

płatnikami.

II

umowa 1 – 500 zł

umowa 2 – 1350 zł

umowa 3 – 1000 zł

W tej sytuacji składki

będą odprowadzane

z 1 i 2 umowy (bo ich

suma jest wyższa niż

minimalne wynagro-

dzenie, a każda z osob-

na jest niższa). Oczy-

wiście zakładając, że

w 2016 r. minimalne

wynagrodzenie będzie

nie wyższe niż 1850 zł).

III

umowa 1 – 3000 zł

umowa 2 – 4000 zł

umowa 3 – 2000 zł

Wystarczy oskładko-

wanie jednej z umów,

choćby tej na najniż-

szą kwotę – 2000 zł,

bo ona sama już daje

wynagrodzenie w wy-

sokości co najmniej

minimalnego.

Składki od wielu

umów w 2016 r.

UWAGA

Biorąc pod uwagę, że podstawy

wymiaru składek dla zleceniobiorców będą su-

mowane do wysokości minimalnego wynagro-

dzenia miesięcznie, mogą pojawić się problemy

z wymianą informacji pomiędzy zleceniobiorcą

a zleceniodawcami. Dla ubezpieczonych oznacza

to nowy obowiązek – informowania płatników.

Oczywiście obowiązek ten odpadnie, jeżeli dwie

lub też więcej umów będzie wykonywanych na

rzecz tego samego płatnika (fi rmy). Zlecenio-

biorca, który poda błędne informacje, będzie od-

powiedzialny za nieopłacenie należności do ZUS

II

Dziennik Gazeta Prawna,

23–25 stycznia 2015 nr 15 (3908)

gazetaprawna.pl

PRAWO NA CO DZIEŃ

Jak wynika z uzasadnie-

nia do projektu ustawy,

zarówno ubezpieczeni,

jak i związki zawodowe

w wystąpieniach do re-

sortu pracy wskazywali,

że obecnie obowiązująca

regulacja jest polem do

nadużyć ze strony niektó-

rych płatników składek.

Chodzi o takie pod-

mioty, które korzystając

z brzmienia przepisu,

zgłaszają mających kilka

umów-zleceń zlecenio-

biorców do ubezpieczeń

społecznych tylko z tytu-

łu wykonywania najniżej

płatnej umowy. Praktyka

ta powoduje, że sami za-

interesowani mimo wie-

lu lat ubezpieczenia, nie

mają szansy wypracowa-

nia sobie chociażby mi-

nimalnego świadczenia

emerytalnego, czy ren-

towego.

Po wejściu w życie no-

welizacji osoby takie na-

będą prawo do świadczeń,

ale – co się z tym wiąże

– będą musiały również

opłacać wyższe składki.

Zmiana dotyczy osób

wykonujących umowę-

zlecenia, agencyjną albo

inną umowę o świad-

czenie usług, do której

zgodnie z kodeksem cy-

wilnym stosuje się prze-

pisy dotyczące zlecenia.

Osoby takie nazwane

są ogólnie przez ustawę

z 13 października 1998 r.

o systemie ubezpieczeń

społecznych zlecenio-

biorcami i obecnie są fak-

tycznie traktowane ina-

czej niż pozostałe grupy

ubezpieczonych.

Co do zasady, każda ak-

tywność zawodowa jest

tytułem do ubezpieczeń

społecznych (emerytal-

nego, rentowych, wypad-

kowego i chorobowego).

Pod warunkiem jednak,

że jest jedyna. Inaczej bo-

wiem jest wtedy, gdy jest

ich kilka. Mamy wówczas

do czynienia ze zbiegiem

tytułów do ubezpieczeń

społecznych. Generalnie

przy takim zbiegu ubez-

pieczeń obecnie podle-

ga się ubezpieczeniom

z jednego tylko tytułu.

Wyjątkiem są jedynie

bezwzględne tytuły, np.

stosunek pracy. W takim

przypadku, bez wzglę-

du na liczbę zawartych

umów o pracę bądź ist-

niejących dodatkowo in-

nych tytułów ubezpie-

czeniowych, taka umowa

zawsze rodzi obowiązek

ubezpieczeń społecznych.

Dodatkowo w zależności

od osiąganego przycho-

du także z pozostałych

tytułów składki na ubez-

pieczenia emerytalne

i rentowe mogą być obo-

wiązkowe.

Tak więc na podstawie

obowiązujących jeszcze

przepisów osoba, która

jest zatrudniona na pod-

stawie dwóch lub kilku

umów cywilnoprawnych

(np. umów-zleceń), pod-

lega ubezpieczeniom

społecznym najczęściej

z tytułu, który powstał

najwcześniej. Może na-

turalnie na swój wniosek

zmienić tytuł do ubezpie-

czeń społecznych lub zo-

stać objęta ubezpieczenia-

mi ze wszystkich umów.

Przepis ten daje jednak

pole do sporych nadużyć.

Wystarczy np. podpisać ze

zleceniobiorcą (ubezpie-

czonym) dwie umowy-zle-

cenia – jedną np. na kwo-

tę 50 zł, a drugą na kwotę

10 000 zł. W takim przy-

padku składki są odpro-

wadzane od tej pierwszej

umowy, co w praktyce

oznacza, że zleceniobior-

ca i zleceniodawca płacą

składki na ubezpiecze-

nia społeczne i zdrowot-

ne w wysokości ok. 20 zł

zamiast około 3 tys. zł. To

pozwala zleceniodaw-

cy wygenerować spore

oszczędności, ale odbywa

się kosztem zleceniobior-

cy, który w ZUS na swoje

świadczenia odkłada bar-

dzo małą kwotę. I w razie

np. zachorowania otrzy-

ma zasiłek chorobowy

(o ile przystąpi do dobro-

wolnego ubezpieczenia

chorobowego) w sym-

bolicznej kwocie, z pew-

nością nie stanowiącej

rekompensaty za czas,

w którym nie mógł wy-

konywać pracy, a taki jest

przecież cel zasiłku.

Po zmianach, czyli od

1 stycznia 2016 r., nie bę-

dzie już składek od 50 zł.

Po wejściu w życie no-

wych przepisów, nieza-

leżnie od liczby zawartych

umów cywilnoprawnych,

za zleceniobiorców będą

odprowadzane składki

co najmniej od wysoko-

ści minimalnego wyna-

grodzenia.

Jeżeli więc będzie się

miało podpisanych kil-

ka umów, ich wartość

zostanie w danym mie-

siącu zsumowana i każ-

dy zleceniodawca będzie

odprowadzał swoją część

składek.

Zleceniobiorcy mają czas

na przygotowanie

Zmiany wejdą w życie dopiero od początku przyszłego roku, po upływie rocznego vacatio legis.

Są jednak istotne. Więc tak naprawdę osoby zatrudnione na zlecenie tego czasu nie mają

zbyt dużo. Z pewnością

zmiany są korzystne dla tych, którzy chcieliby odkładać wyższe składki

na swoje przyszłe emerytury

I

umowa 1 – 500 zł

umowa 2 – 200 zł

umowa 3 – 300 zł

Suma tych umów to

1000 zł, która to kwo-

ta jest niższa niż mi-

nimalne wynagrodze-

nie, więc oskładkowana

– niezależnie od tego,

czy umowy są zawarte

z jednym, czy z kilkoma

płatnikami.

II

umowa 1 – 500 zł

umowa 2 – 1350 zł

umowa 3 – 1000 zł

W tej sytuacji składki

będą odprowadzane

z 1 i 2 umowy (bo ich

suma jest wyższa niż

minimalne wynagro-

dzenie, a każda z osob-

na jest niższa). Oczy-

wiście zakładając, że

w 2016 r. minimalne

wynagrodzenie będzie

nie wyższe niż 1850 zł).

III

umowa 1 – 3000 zł

umowa 2 – 4000 zł

umowa 3 – 2000 zł

Wystarczy oskładko-

wanie jednej z umów,

choćby tej na najniż-

szą kwotę – 2000 zł,

bo ona sama już daje

wynagrodzenie w wy-

sokości co najmniej

minimalnego.

Składki od wielu

umów w 2016 r.

UWAGA

Biorąc pod uwagę, że podstawy

wymiaru składek dla zleceniobiorców będą su-

mowane do wysokości minimalnego wynagro-

dzenia miesięcznie, mogą pojawić się problemy

z wymianą informacji pomiędzy zleceniobiorcą

a zleceniodawcami. Dla ubezpieczonych oznacza

to nowy obowiązek – informowania płatników.

Oczywiście obowiązek ten odpadnie, jeżeli dwie

lub też więcej umów będzie wykonywanych na

rzecz tego samego płatnika (fi rmy). Zlecenio-

biorca, który poda błędne informacje, będzie od-

powiedzialny za nieopłacenie należności do ZUS

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 8

Dziennik Gazeta Prawna,

23–25 stycznia 2015 nr 15 (3908)

gazetaprawna.pl

III

PRAWO NA CO DZIEŃ

Obecnie, przy zbiegu

ubezpieczeń społecznych

z tytułu pozarolniczej

działalności gospodarczej

z umową-zleceniem lub

pracą nakładczą, osoba,

która łączy te aktywno-

ści, podlega ubezpiecze-

niu z tytułu prowadzenia

działalności gospodarczej.

Chyba że podstawa wy-

miaru składek na ubezpie-

czenia społeczne z drugie-

go tytułu (zlecenia) jest co

najmniej równa podstawie

wymiaru składek właści-

wej dla osoby prowadzącej

działalność (czyli 60 proc.

prognozowanego prze-

ciętnego wynagrodzenia

miesięcznego przyjętego

do ustalenia kwoty ogra-

niczenia rocznej pod-

stawy wymiaru składek

i w przypadku pierwszych

24 miesięcy prowadzenia

pozarolniczej działalności

gospodarczej – 30 proc.

minimalnego wynagro-

dzenia za pracę). Wówczas

ubezpieczony ma prawo

wybrać, z którego tytułu

podlega ubezpieczeniom.

Posłużmy się przykła-

dem: Pani Joanna wy-

konuje obecnie pracę na

podstawie dwóch umów-

-zleceń. Ma je zawar-

te z jednym płatnikiem

– jedna na kwotę 100 zł

i druga na kwotę 4500 zł.

Poza tym prowadzi poza-

rolniczą działalność go-

spodarczą na podstawie

wpisu do CEIDG. W ta-

kiej sytuacji ma prawo

wybrać, czy ubezpiecze-

niom emerytalnemu

i rentowym będzie pod-

legała z tytułu zlecenia,

z którego uzyskuje kwo-

tę 4500 zł, czy z działalno-

ści. Nie może natomiast

wybrać jako tytułu ubez-

pieczeń umowy-zlecenia,

z której otrzymuje 100 zł.

Gdyby przyjąć, że pani

Joanna ma wyłącznie te

dwie umowy-zlecenia, to

obecnie (do końca bieżą-

cego roku) może wybrać

jako tytuł obowiązkowych

ubezpieczeń społecznych

wyłącznie tę z niższą

kwotą, czyli tę, z której

otrzymuje 100 zł. Wów-

czas z drugiej umowy bę-

dzie opłacana tylko skład-

ka zdrowotna.

Gdyby obecnie pani Jo-

anna miała zaś wyłącz-

nie dwie umowy-zlece-

nia o podanych kwotach

i jednocześnie prowadzi-

łaby pozarolniczą dzia-

łalność, inną niż gospo-

darcza (np. jako wspólnik

spółki jawnej), to wówczas

może wybrać jako podsta-

wę obowiązkowego ubez-

pieczenia umowę cywil-

noprawną opiewającą na

kwotę 100 zł.

Nowelizacja wpro-

wadza rozszerzenie tej

zasady na osoby łączą-

ce wykonywanie umo-

wy-zlecenia lub o pracę

nakładczą z prowadze-

niem innej niż działal-

ność gospodarcza dzia-

łalności pozarolniczej,

np. wspólników spółki

jawnej. Od 2016 r. zle-

ceniobiorca, który pro-

wadzi jednocześnie po-

zarolniczą działalność

(a nie tylko gospodarczą,

jak dotychczas), będzie

podlegał ubezpieczeniom

(emerytalnemu i rento-

wym) z działalności, je-

żeli podstawa składek

ze zlecenia będzie niż-

sza niż 60 proc. progno-

zowanego przeciętnego

wynagrodzenia miesięcz-

nego przyjętego do usta-

Więcej tytułów do ubezpieczeń, więcej składek

Zbieg tytułów do ubezpieczeń to

sytuacja, w której

prowadzimy więcej

niż jedną aktywność zawodową

, od

której odprowadzane są należności.

Na przykład wykonujemy umowę-

-zlecenie i działalność gospodarczą

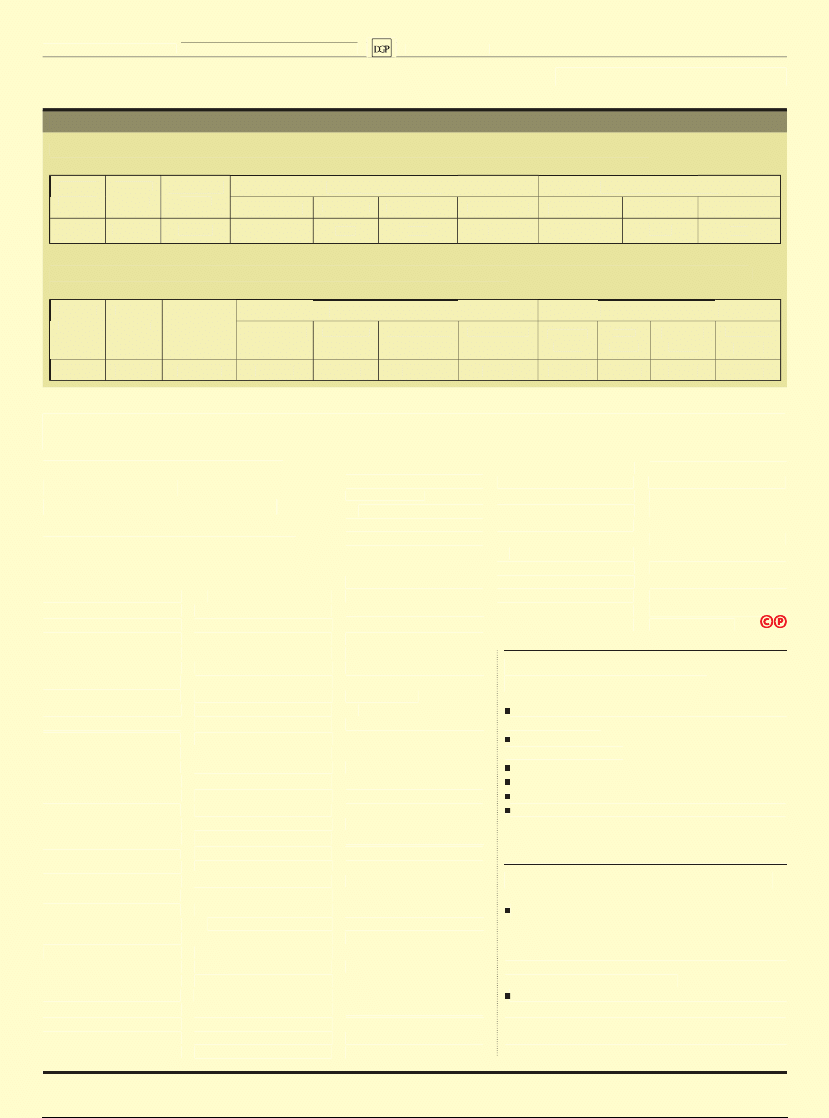

Załóżmy, że zleceniobiorca ma dwie umowy-zlecenia – jedną zawartą na kwotę 100 zł i drugą zawartą na kwotę 5000 zł.

Przy założeniu 20-proc. kosztów obecnie składki może opłacać wyłącznie od tej niższej umowy (od 100 zł):

Po zmianie od 2016 r., składki trzeba będzie uiszczać w takim przypadku od podstawy w wysokości co najmniej minimalnego

wynagrodzenia za pracę, czyli od wyższej umowy – od 5000 zł. Przy założeniu, że stopy procentowe składek i inne wskaźniki

zostaną w przyszłym roku na takim samym poziomie, będą to następujące kwoty:

Pracownicy, w których przypadku podstawa

wymiaru składek na ubezpieczenia społeczne

w przeliczeniu na okres miesiąca jest niższa od

minimalnego wynagrodzenia, podlegają również

obowiązkowo ubezpieczeniom emerytalnemu

i rentowym z innych tytułów.

W przypadku umów-zleceń zasada jednoczesnego

podlegania z więcej niż jednego tytułu będzie mia-

ła miejsce w sytuacji, gdy podstawa wymiaru skła-

dek na ubezpieczenia społeczne będzie w danym

miesiącu niższa od minimalnego wynagrodzenia.

Zasady obowiązujące pracowników

wspólnik spółki jawnej, spółki komandytowej

lub partnerskiej,

wspólnik jednoosobowej spółki z ograniczoną

odpowiedzialnością,

twórca,

artysta,

osoba wykonująca wolny zawód,

osoba prowadząca na podstawie przepisów usta-

wy o systemie oświaty niepubliczną szkołę, pla-

cówkę lub ich zespół.

Prowadzący inną niż pozarolnicza

działalność gospodarcza to:

kwota

brutto

kwota

netto

całkowity

koszt

składki pracownika

składki pracodawcy

emerytalna

rentowe

chorobowa

zdrowotna

emerytalna

rentowa

wypadkowa

100 zł

75,09 zł

120,64

9,76

1,50

2,45

7,77

9,76

6,50

1,93

kwota

brutto

kwota

netto

całkowity

koszt

składki pracownika

składki pracodawcy

emerytalna rentowe

chorobowa

zdrowotna

emery-

talna

ren-

towa

wypad-

kowa

Fundusz

Pracy

5000

3872,19

6032,00

488,00

75,00

122,50

388,31

488,00

325,00

96,50

122,50

lenia kwoty ograniczenia

rocznej podstawy wy-

miaru składek (czyli od

najniższej podstawy dla

prowadzących pozarol-

niczą działalność).

Wówczas z tytułu umo-

wy cywilnoprawnej może

zgłosić się dobrowolnie do

ubezpieczenia emerytal-

nego i rentowych. Jed-

nocześnie przedsiębior-

ca, dla którego właściwa

jest preferencyjna pod-

stawa wymiaru składek,

podlegać będzie ubezpie-

czeniom i z tytułu dzia-

łalności, i jako zlecenio-

biorca, chyba że podstawa

wymiaru składek ze zle-

cenia osiągnie w danym

miesiącu wynagrodzenie

w wysokości co najmniej

minimalnego.

Składki zleceniobiorcy teraz i po zmianach

Dziennik Gazeta Prawna,

23–25 stycznia 2015 nr 15 (3908)

gazetaprawna.pl

III

PRAWO NA CO DZIEŃ

Obecnie, przy zbiegu

ubezpieczeń społecznych

z tytułu pozarolniczej

działalności gospodarczej

z umową-zleceniem lub

pracą nakładczą, osoba,

która łączy te aktywno-

ści, podlega ubezpiecze-

niu z tytułu prowadzenia

działalności gospodarczej.

Chyba że podstawa wy-

miaru składek na ubezpie-

czenia społeczne z drugie-

go tytułu (zlecenia) jest co

najmniej równa podstawie

wymiaru składek właści-

wej dla osoby prowadzącej

działalność (czyli 60 proc.

prognozowanego prze-

ciętnego wynagrodzenia

miesięcznego przyjętego

do ustalenia kwoty ogra-

niczenia rocznej pod-

stawy wymiaru składek

i w przypadku pierwszych

24 miesięcy prowadzenia

pozarolniczej działalności

gospodarczej – 30 proc.

minimalnego wynagro-

dzenia za pracę). Wówczas

ubezpieczony ma prawo

wybrać, z którego tytułu

podlega ubezpieczeniom.

Posłużmy się przykła-

dem: Pani Joanna wy-

konuje obecnie pracę na

podstawie dwóch umów-

-zleceń. Ma je zawar-

te z jednym płatnikiem

– jedna na kwotę 100 zł

i druga na kwotę 4500 zł.

Poza tym prowadzi poza-

rolniczą działalność go-

spodarczą na podstawie

wpisu do CEIDG. W ta-

kiej sytuacji ma prawo

wybrać, czy ubezpiecze-

niom emerytalnemu

i rentowym będzie pod-

legała z tytułu zlecenia,

z którego uzyskuje kwo-

tę 4500 zł, czy z działalno-

ści. Nie może natomiast

wybrać jako tytułu ubez-

pieczeń umowy-zlecenia,

z której otrzymuje 100 zł.

Gdyby przyjąć, że pani

Joanna ma wyłącznie te

dwie umowy-zlecenia, to

obecnie (do końca bieżą-

cego roku) może wybrać

jako tytuł obowiązkowych

ubezpieczeń społecznych

wyłącznie tę z niższą

kwotą, czyli tę, z której

otrzymuje 100 zł. Wów-

czas z drugiej umowy bę-

dzie opłacana tylko skład-

ka zdrowotna.

Gdyby obecnie pani Jo-

anna miała zaś wyłącz-

nie dwie umowy-zlece-

nia o podanych kwotach

i jednocześnie prowadzi-

łaby pozarolniczą dzia-

łalność, inną niż gospo-

darcza (np. jako wspólnik

spółki jawnej), to wówczas

może wybrać jako podsta-

wę obowiązkowego ubez-

pieczenia umowę cywil-

noprawną opiewającą na

kwotę 100 zł.

Nowelizacja wpro-

wadza rozszerzenie tej

zasady na osoby łączą-

ce wykonywanie umo-

wy-zlecenia lub o pracę

nakładczą z prowadze-

niem innej niż działal-

ność gospodarcza dzia-

łalności pozarolniczej,

np. wspólników spółki

jawnej. Od 2016 r. zle-

ceniobiorca, który pro-

wadzi jednocześnie po-

zarolniczą działalność

(a nie tylko gospodarczą,

jak dotychczas), będzie

podlegał ubezpieczeniom

(emerytalnemu i rento-

wym) z działalności, je-

żeli podstawa składek

ze zlecenia będzie niż-

sza niż 60 proc. progno-

zowanego przeciętnego

wynagrodzenia miesięcz-

nego przyjętego do usta-

Więcej tytułów do ubezpieczeń, więcej składek

Zbieg tytułów do ubezpieczeń to

sytuacja, w której

prowadzimy więcej

niż jedną aktywność zawodową

, od

której odprowadzane są należności.

Na przykład wykonujemy umowę-

-zlecenie i działalność gospodarczą

Załóżmy, że zleceniobiorca ma dwie umowy-zlecenia – jedną zawartą na kwotę 100 zł i drugą zawartą na kwotę 5000 zł.

Przy założeniu 20-proc. kosztów obecnie składki może opłacać wyłącznie od tej niższej umowy (od 100 zł):

Po zmianie od 2016 r., składki trzeba będzie uiszczać w takim przypadku od podstawy w wysokości co najmniej minimalnego

wynagrodzenia za pracę, czyli od wyższej umowy – od 5000 zł. Przy założeniu, że stopy procentowe składek i inne wskaźniki

zostaną w przyszłym roku na takim samym poziomie, będą to następujące kwoty:

Pracownicy, w których przypadku podstawa

wymiaru składek na ubezpieczenia społeczne

w przeliczeniu na okres miesiąca jest niższa od

minimalnego wynagrodzenia, podlegają również

obowiązkowo ubezpieczeniom emerytalnemu

i rentowym z innych tytułów.

W przypadku umów-zleceń zasada jednoczesnego

W przypadku umów-zleceń zasada jednoczesnego

podlegania z więcej niż jednego tytułu będzie mia-

ła miejsce w sytuacji, gdy podstawa wymiaru skła-

dek na ubezpieczenia społeczne będzie w danym

miesiącu niższa od minimalnego wynagrodzenia.

Zasady obowiązujące pracowników

wspólnik spółki jawnej, spółki komandytowej

lub partnerskiej,

wspólnik jednoosobowej spółki z ograniczoną

odpowiedzialnością,

twórca,

artysta,

osoba wykonująca wolny zawód,

osoba prowadząca na podstawie przepisów usta-

osoba prowadząca na podstawie przepisów usta-

wy o systemie oświaty niepubliczną szkołę, pla-

cówkę lub ich zespół.

Prowadzący inną niż pozarolnicza

działalność gospodarcza to:

kwota

brutto

kwota

netto

całkowity

koszt

składki pracownika

składki pracodawcy

emerytalna

rentowe

chorobowa

zdrowotna

emerytalna

rentowa

wypadkowa

100 zł

75,09 zł

120,64

9,76

1,50

2,45

7,77

9,76

6,50

1,93

kwota

brutto

kwota

netto

całkowity

koszt

składki pracownika

składki pracodawcy

emerytalna rentowe

chorobowa

zdrowotna

emery-

talna

ren-

towa

wypad-

kowa

Fundusz

Pracy

5000

3872,19

6032,00

488,00

75,00

122,50

388,31

488,00

325,00

96,50

122,50

lenia kwoty ograniczenia

rocznej podstawy wy-

miaru składek (czyli od

najniższej podstawy dla

prowadzących pozarol-

niczą działalność).

Wówczas z tytułu umo-

wy cywilnoprawnej może

zgłosić się dobrowolnie do

ubezpieczenia emerytal-

nego i rentowych. Jed-

nocześnie przedsiębior-

ca, dla którego właściwa

jest preferencyjna pod-

stawa wymiaru składek,

podlegać będzie ubezpie-

czeniom i z tytułu dzia-

łalności, i jako zlecenio-

biorca, chyba że podstawa

wymiaru składek ze zle-

cenia osiągnie w danym

miesiącu wynagrodzenie

w wysokości co najmniej

minimalnego.

Składki zleceniobiorcy teraz i po zmianach

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 8

Dziennik Gazeta Prawna,

23–25 stycznia 2015 nr 15 (3908)

gazetaprawna.pl

IV

PRAWO NA CO DZIEŃ

Obecnie nakładca pro-

wadzący jednocześnie

pozarolniczą działalność

gospodarczą podlega

obowiązkowo ubezpie-

czeniom emerytalne-

mu i rentowym z tytu-

łu działalności, jeżeli

z tytułu wykonywania

pracy nakładczej pod-

stawa wymiaru składek

na ubezpieczenia emery-

talne i rentowe jest niż-

sza od obowiązującej tę

osobę najniższej podsta-

wy wymiaru składek dla

osób prowadzących po-

zarolniczą działalność.

Może ona dobrowolnie,

na swój wniosek, być

objęta ubezpieczeniami

emerytalnym i rentowy-

mi również z tytułu pra-

cy nakładczej.

Jeżeli natomiast wy-

konuje – obok pracy na-

kładczej – inną niż go-

spodarcza pozarolniczą

działalność, to obecnie,

bez względu na wysokość

podstawy wymiaru skła-

dek, może sama wybrać

któryś z tych tytułów jako

obowiązkowy.

Po wejściu w życie no-

welizacji osoba wykonu-

jąca jednocześnie pracę

nakładczą i pozarolniczą

działalność (gospodarczą,

a także inną pozarolni-

czą działalność) będzie

podlegać obowiązkowo

ubezpieczeniom eme-

rytalnemu i rentowym

z tytułu tej działalności,

jeżeli z wykonywania pra-

cy nakładczej podstawa

wymiaru składek będzie

niższa niż obowiązująca

najniższa dla osób pro-

wadzących działalność

(60 proc. prognozowane-

go przeciętnego wyna-

grodzenia miesięcznego

przyjętego do ustalenia

kwoty ograniczenia rocz-

nej podstawy wymiaru

składek). Taka osoba bę-

dzie mogła dobrowolnie,

na swój wniosek, być obję-

ta ubezpieczeniami eme-

rytalnym i rentowymi

także z tytułu pracy na-

kładczej. Natomiast, jeże-

li pracę nakładczą będzie

wykonywał przedsiębior-

ca, dla którego właściwa

jest preferencyjna skład-

ka na ubezpieczenia eme-

rytalne i rentowe, podle-

gać będzie oskładkowaniu

z obu tytułów – i z umo-

wy nakładczej, i z działal-

ności.

Zmiany dotkną również nakładców

Nowelizacja dotyczy też osób,

które

wykonują pracę nakładczą

. Pod

warunkiem że ma miejsce zbieg tego

tytułu z prowadzeniem pozarolniczej

działalności innej niż gospodarcza

Działalność gospodarcza

i praca nakładcza

Praca nakładcza i działal-

ność pozarolnicza – inna

niż gospodarcza

Jeżeli podstawa składek z pracy na-

kładczej jest niższa niż najniższa

obowiązująca, obowiązkowe jest

ubezpieczenie społeczne z działal-

ności gospodarczej.

Podstawą do obowiązkowych ubez-

pieczeń jest wybrany tytuł

Jeżeli z wykonywania pracy nakładczej podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe jest niższa od najniższej dla osób pro-

wadzących pozarolniczą działalność, o której mowa w art. 18 ust. 8 (60 proc. przeciętnego wynagrodzenia), to z działalności ubezpieczenia są obo-

wiązkowe, a z pracy nakładczej dobrowolne. Jeżeli dana osoba opłaca składkę preferencyjną, to obowiązkowe będzie ubezpieczenie z obu tytułów

– pracy nakładczej i działalności gospodarczej

Będzie tak jak u osób prowadzących pozarolniczą działalność gospodarczą. Jeżeli z wykonywania pracy nakładczej podstawa wymiaru składek na

ubezpieczenia emerytalne i rentowe jest niższa od najniższej dla osób prowadzących pozarolniczą działalność, to z niej ubezpieczenia są obowiąz-

kowe, a z pracy nakładczej dobrowolne. Jeśli opłacana jest składka preferencyjna, to obowiązkowe będzie ubezpieczenie z obu tytułów .

Jak płaci składki przedsiębiorczy nakładca

Tytuł do ubezpieczeń

Tak jest

Tak będzie

Dziennik Gazeta Prawna,

23–25 stycznia 2015 nr 15 (3908)

gazetaprawna.pl

IV

PRAWO NA CO DZIEŃ

Obecnie nakładca pro-

wadzący jednocześnie

pozarolniczą działalność

gospodarczą podlega

obowiązkowo ubezpie-

czeniom emerytalne-

mu i rentowym z tytu-

łu działalności, jeżeli

z tytułu wykonywania

pracy nakładczej pod-

stawa wymiaru składek

na ubezpieczenia emery-

talne i rentowe jest niż-

sza od obowiązującej tę

osobę najniższej podsta-

wy wymiaru składek dla

osób prowadzących po-

zarolniczą działalność.

Może ona dobrowolnie,

na swój wniosek, być

objęta ubezpieczeniami

emerytalnym i rentowy-

mi również z tytułu pra-

cy nakładczej.

Jeżeli natomiast wy-

konuje – obok pracy na-

kładczej – inną niż go-

spodarcza pozarolniczą

działalność, to obecnie,

bez względu na wysokość

podstawy wymiaru skła-

dek, może sama wybrać

któryś z tych tytułów jako

obowiązkowy.

Po wejściu w życie no-

welizacji osoba wykonu-

jąca jednocześnie pracę

nakładczą i pozarolniczą

działalność (gospodarczą,

a także inną pozarolni-

czą działalność) będzie

podlegać obowiązkowo

ubezpieczeniom eme-

rytalnemu i rentowym

z tytułu tej działalności,

jeżeli z wykonywania pra-

cy nakładczej podstawa

wymiaru składek będzie

niższa niż obowiązująca

najniższa dla osób pro-

wadzących działalność

(60 proc. prognozowane-

go przeciętnego wyna-

grodzenia miesięcznego

przyjętego do ustalenia

kwoty ograniczenia rocz-

nej podstawy wymiaru

składek). Taka osoba bę-

dzie mogła dobrowolnie,

na swój wniosek, być obję-

ta ubezpieczeniami eme-

rytalnym i rentowymi

także z tytułu pracy na-

kładczej. Natomiast, jeże-

li pracę nakładczą będzie

wykonywał przedsiębior-

ca, dla którego właściwa

jest preferencyjna skład-

ka na ubezpieczenia eme-

rytalne i rentowe, podle-

gać będzie oskładkowaniu

z obu tytułów – i z umo-

wy nakładczej, i z działal-

ności.

Zmiany dotkną również nakładców

Nowelizacja dotyczy też osób,

które

wykonują pracę nakładczą

. Pod

warunkiem że ma miejsce zbieg tego

tytułu z prowadzeniem pozarolniczej

działalności innej niż gospodarcza

Działalność gospodarcza

i praca nakładcza

Praca nakładcza i działal-

ność pozarolnicza – inna

niż gospodarcza

Jeżeli podstawa składek z pracy na-

kładczej jest niższa niż najniższa

obowiązująca, obowiązkowe jest

ubezpieczenie społeczne z działal-

ności gospodarczej.

Podstawą do obowiązkowych ubez-

pieczeń jest wybrany tytuł

Jeżeli z wykonywania pracy nakładczej podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe jest niższa od najniższej dla osób pro-

wadzących pozarolniczą działalność, o której mowa w art. 18 ust. 8 (60 proc. przeciętnego wynagrodzenia), to z działalności ubezpieczenia są obo-

wiązkowe, a z pracy nakładczej dobrowolne. Jeżeli dana osoba opłaca składkę preferencyjną, to obowiązkowe będzie ubezpieczenie z obu tytułów

– pracy nakładczej i działalności gospodarczej

Będzie tak jak u osób prowadzących pozarolniczą działalność gospodarczą. Jeżeli z wykonywania pracy nakładczej podstawa wymiaru składek na

ubezpieczenia emerytalne i rentowe jest niższa od najniższej dla osób prowadzących pozarolniczą działalność, to z niej ubezpieczenia są obowiąz-

kowe, a z pracy nakładczej dobrowolne. Jeśli opłacana jest składka preferencyjna, to obowiązkowe będzie ubezpieczenie z obu tytułów .

Jak płaci składki przedsiębiorczy nakładca

Tytuł do ubezpieczeń

Tak jest

Tak będzie

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

4 / 8

Dziennik Gazeta Prawna,

23–25 stycznia 2015 nr 15 (3908)

gazetaprawna.pl

V

PRAWO NA CO DZIEŃ

ZUS, na wniosek zakła-

du zbada prawidłowość

wykazanych przez ten

podmiot składek na

ubezpieczenia emery-

talne i rentowe za zle-

ceniobiorców, którzy

wykonują więcej niż

jedną umowę cywil-

noprawną. Oczywiście,

chodzi o sytuację, gdy

takie umowy wykony-

wane są na rzecz innych

płatników składek, czy-

li innych firm. W razie

stwierdzenia nieprawi-

dłowości poinformuje

o tym zlecającego i za

jego pośrednictwem

– ubezpieczonego.

Przy tym, jeżeli opła-

cać składki będzie wię-

cej niż jeden płatnik,

należność będzie uisz-

czana przez każdego.

Wyjątkiem jest sytu-

acja, gdy ubezpieczony

przedłoży płatnikowi

dokumenty, z których

wyniknie brak obowiąz-

ku opłacania składek.

Zatem przy dwóch umo-

wach-zleceniach, z któ-

rych każda zostanie za-

warta na niższą kwotę

niż wysokość minimal-

nego wynagrodzenia,

z obu tytułów ubezpie-

czenia będą obowiązko-

we i trzeba będzie pła-

cić składki. Przy tym

każdy z płatników bę-

dzie to robił odrębnie.

W tej sytuacji szcze-

gólnie istotne stanie

się informowanie przez

ubezpieczonego swoich

fi rm o sytuacji u innych

zleceniodawców odno-

śnie do uzyskiwanego

wynagrodzenia. Nie bę-

dzie przy tym chodziło

o konkretne informacje,

jaka umowa została za-

warta, jaki jest jej przed-

miot i sposób wykona-

nia, a jedynie, jaka jest

uzyskiwana podstawa

wymiaru składek.

Ubezpieczony będzie

musiał poinformować

każdego zleceniodaw-

cę, czy powinien opła-

cać składki. Jeżeli firma

nabierze wątpliwości co

do swoich obowiązków

w tym zakresie, może

wystąpić do ZUS o zba-

danie sprawy i ustale-

nie prawidłowości rozli-

czania zleceniobiorców.

Zmiany dotkną również nakładców

Płatnik

zapyta

ZUS

Nowelizacja wprowadza możliwość

kontroli przez fi rmę prawidłowości

składek wykazanych w dokumentach

rozliczeniowych. Zlecający pracę

będzie mógł się zwrócić do Zakładu

Ubezpieczeń Społecznych

o zbadanie,

czy wykazał je poprawnie

Jeżeli z wykonywania pracy nakładczej podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe jest niższa od najniższej dla osób pro-

wadzących pozarolniczą działalność, o której mowa w art. 18 ust. 8 (60 proc. przeciętnego wynagrodzenia), to z działalności ubezpieczenia są obo-

wiązkowe, a z pracy nakładczej dobrowolne. Jeżeli dana osoba opłaca składkę preferencyjną, to obowiązkowe będzie ubezpieczenie z obu tytułów

– pracy nakładczej i działalności gospodarczej

Będzie tak jak u osób prowadzących pozarolniczą działalność gospodarczą. Jeżeli z wykonywania pracy nakładczej podstawa wymiaru składek na

ubezpieczenia emerytalne i rentowe jest niższa od najniższej dla osób prowadzących pozarolniczą działalność, to z niej ubezpieczenia są obowiąz-

kowe, a z pracy nakładczej dobrowolne. Jeśli opłacana jest składka preferencyjna, to obowiązkowe będzie ubezpieczenie z obu tytułów .

SHUTTERST

OCK

Dziennik Gazeta Prawna,

23–25 stycznia 2015 nr 15 (3908)

gazetaprawna.pl

V

PRAWO NA CO DZIEŃ

ZUS, na wniosek zakła-

du zbada prawidłowość

wykazanych przez ten

podmiot składek na

ubezpieczenia emery-

talne i rentowe za zle-

ceniobiorców, którzy

wykonują więcej niż

jedną umowę cywil-

noprawną. Oczywiście,

chodzi o sytuację, gdy

takie umowy wykony-

wane są na rzecz innych

płatników składek, czy-

li innych firm. W razie

stwierdzenia nieprawi-

dłowości poinformuje

o tym zlecającego i za

jego pośrednictwem

– ubezpieczonego.

Przy tym, jeżeli opła-

cać składki będzie wię-

cej niż jeden płatnik,

należność będzie uisz-

czana przez każdego.

Wyjątkiem jest sytu-

acja, gdy ubezpieczony

przedłoży płatnikowi

dokumenty, z których

wyniknie brak obowiąz-

ku opłacania składek.

Zatem przy dwóch umo-

wach-zleceniach, z któ-

rych każda zostanie za-

warta na niższą kwotę

niż wysokość minimal-

nego wynagrodzenia,

z obu tytułów ubezpie-

czenia będą obowiązko-

we i trzeba będzie pła-

cić składki. Przy tym

każdy z płatników bę-

dzie to robił odrębnie.

W tej sytuacji szcze-

gólnie istotne stanie

się informowanie przez

ubezpieczonego swoich

fi rm o sytuacji u innych

zleceniodawców odno-

śnie do uzyskiwanego

wynagrodzenia. Nie bę-

dzie przy tym chodziło

o konkretne informacje,

jaka umowa została za-

warta, jaki jest jej przed-

miot i sposób wykona-

nia, a jedynie, jaka jest

uzyskiwana podstawa

wymiaru składek.

Ubezpieczony będzie

musiał poinformować

każdego zleceniodaw-

cę, czy powinien opła-

cać składki. Jeżeli firma

nabierze wątpliwości co

do swoich obowiązków

w tym zakresie, może

wystąpić do ZUS o zba-

danie sprawy i ustale-

nie prawidłowości rozli-

czania zleceniobiorców.

Zmiany dotkną również nakładców

Płatnik

zapyta

ZUS

Nowelizacja wprowadza możliwość

kontroli przez fi rmę prawidłowości

składek wykazanych w dokumentach

rozliczeniowych. Zlecający pracę

będzie mógł się zwrócić do Zakładu

Ubezpieczeń Społecznych

o zbadanie,

czy wykazał je poprawnie

Jeżeli z wykonywania pracy nakładczej podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe jest niższa od najniższej dla osób pro-

wadzących pozarolniczą działalność, o której mowa w art. 18 ust. 8 (60 proc. przeciętnego wynagrodzenia), to z działalności ubezpieczenia są obo-

wiązkowe, a z pracy nakładczej dobrowolne. Jeżeli dana osoba opłaca składkę preferencyjną, to obowiązkowe będzie ubezpieczenie z obu tytułów

Będzie tak jak u osób prowadzących pozarolniczą działalność gospodarczą. Jeżeli z wykonywania pracy nakładczej podstawa wymiaru składek na

ubezpieczenia emerytalne i rentowe jest niższa od najniższej dla osób prowadzących pozarolniczą działalność, to z niej ubezpieczenia są obowiąz-

kowe, a z pracy nakładczej dobrowolne. Jeśli opłacana jest składka preferencyjna, to obowiązkowe będzie ubezpieczenie z obu tytułów .

SHUTTERST

OCK

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

5 / 8

Dziennik Gazeta Prawna,

23–25 stycznia 2015 nr 15 (3908)

gazetaprawna.pl

VI

PRAWO NA CO DZIEŃ

Członkowie rad nad-

zorczych odprowadzają

składki niezależnie od

posiadania innych ty-

tułów do ubezpieczenia

społecznego, np. umo-

wy o pracę. Z obowiąz-

ku ubezpieczeń nie są

zwolnione nawet oso-

by, które mają ustalone

prawo do emerytury lub

renty. Członkowie rad

nadzorczych nie pod-

legają natomiast ubez-

pieczeniu chorobowemu

i wypadkowemu. Nie

mogą nawet dobrowol-

nie zgłosić się do tych

ubezpieczeń. Odkła-

dają więc – od począt-

ku stycznia – wyłącz-

nie składki na przyszłą

ewentualną emeryturę

i rentę.

Skoro członkowie rad

nadzorczych zostali po-

zbawieni możliwości

odprowadzania składek

chorobowej i wypadko-

wej, nie będą mieć pra-

wa do świadczeń z tych

ubezpieczeń. Tymcza-

sem patrząc z punktu

widzenia ubezpieczo-

nych, składka chorobowa

jest najbardziej opłacal-

na. Z niej fi nansowane są

zasiłki, a ze składek wy-

padkowych – świadcze-

nia związane z wypad-

kami przy wykonywaniu

pracy. W razie choroby

lub ciąży otrzymane

świadczenia znacznie

bowiem przewyższają

wpłacone do ZUS kwo-

ty. Członek RN, mimo że

często będzie płacił wy-

sokie składki, na zasiłek

nie pójdzie. Nie otrzyma

też świadczeń z ubezpie-

czenia wypadkowego.

Podstawę wymiaru

ZUS na ubezpieczenia

emerytalne i rentowe

za członków RN stano-

wi przychód uzyskiwany

z tytułu pełnionej funk-

cji. Zgodnie z art. 13 pkt 7

ustawy z 16 lipca 1991 r.

o podatku dochodowym

od osób fi zycznych jest to

przychód z działalności

wykonywanej osobiście

przez osoby należące do

składu rad nadzorczych,

niezależnie od sposobu

ich powołania. Do ta-

kich osób zastosowanie

ma także rozporządze-

nie ministra pracy i po-

lityki socjalnej w spra-

wie szczegółowych zasad

ustalania podstawy wy-

miaru składek na ubez-

pieczenia emerytalne

i rentowe. Wymienione

są w nim przychody wy-

łączone z podstawy wy-

miaru składek na ubez-

pieczenia społeczne.

Płatnik powinien zgło-

sić członka RN do ubez-

pieczeń w terminie 7 dni

od powstania obowiązku

ubezpieczeń. Płatnikiem

składek jest podmiot,

w którym działa rada

nadzorcza. Obowiązek

ubezpieczeń powstaje

od chwili powołania do

odpłatnego wykonywa-

nia funkcji w radzie nad-

zorczej aż do zaprzesta-

nia odpłatnego pełnienia

tej funkcji.

Uwaga! Członkowie

rad nadzorczych pod-

legają ubezpieczeniom

tylko wtedy, gdy funkcję

wykonują odpłatnie.

Płatnik powinien

opłacać składki na Fun-

dusz Pracy za członka

rady nadzorczej, jeżeli

suma kwot stanowią-

cych podstawę wymia-

ru składek na obowiąz-

kowe ubezpieczenia

emerytalne i rentowe

przekracza kwotę mi-

nimalnego wynagrodze-

nia. Członek rady nad-

zorczej, który z tytułu

pełnionej funkcji otrzy-

muje wynagrodzenie, od

1 stycznia 2015 r. jest ob-

jęty obowiązkowo ubez-

pieczeniami emerytal-

nym i rentowymi, także

gdy posiada inny tytuł

do tych ubezpieczeń.

W konsekwencji, jeżeli

jest on objęty obowiąz-

kowo ubezpieczeniami

emerytalnym i rento-

wymi, a jego podstawa

wymiaru składek na te

ubezpieczenia, w prze-

liczeniu na miesiąc, jest

co najmniej równa kwo-

cie minimalnego wyna-

grodzenia, konieczne

jest opłacanie za takie-

go członka rady nadzor-

czej składki na Fundusz

Pracy.

Członkowie rad nadzorczych już płacą

Do końca 2014 r.

osoby takie

nie podlegały

z tytułu pełnienia

swojej funkcji

ubezpieczeniom

społecznym,

a objęte były

wyłącznie składką

zdrowotną.

Od

nowego roku

wynagrodzenie,

które otrzymują,

jest podstawą

wymiaru składek

na ubezpieczenia

emerytalne

i rentowe oraz

zdrowotne

UWAGA

Opłacanie składek na Fundusz Pracy

dotyczy również takiego członka rady nadzor-

czej, który z tytułu pełnionej funkcji otrzy-

muje wynagrodzenie niższe od minimalnego,

jeżeli jednocześnie podlega obowiązkowym

ubezpieczeniom emerytalnemu i rentowym

z innego tytułu (np. stosunku pracy), a suma

kwot stanowiących podstawę wymiaru składek

na ubezpieczenia (ze stosunku pracy i z rady

nadzorczej) w przeliczeniu na miesiąc jest co

najmniej równa kwocie minimalnego wynagro-

dzenia

Zgodnie ze znowelizowanym brzmieniem

art. 81 ust. 1 ustawy o świadczeniach opieki

zdrowotnej fi nansowanych ze środków publicz-

nych do ustalenia podstawy wymiaru składki

zdrowotnej członków rad nadzorczych stosu-

je się przepisy dotyczące ustalenia podstawy

wymiaru składek na ubezpieczenia emerytal-

ne i rentowe. Jednak nie stosuje się wyłączeń

wynagrodzenia za czas niezdolności do pracy

wskutek choroby lub odosobnienie w związku

z chorobą zakaźną oraz ograniczenia rocznej

podstawy wymiaru składek (art. 19 ust. 1 ustawy

o systemie ubezpieczeń społecznych). Ustaloną

podstawę pomniejsza się o kwoty składek na

ubezpieczenia emerytalne, rentowe potrąco-

nych przez płatnika ze środków ubezpieczonego.

Wysokość składki zdrowotnej

Do 31 grudnia 2014 r. członek rady

nadzorczej podlegał wyłącznie ubez-

pieczeniu zdrowotnemu, o ile miał

miejsce zamieszkania na terytorium

Polski. Był zgłaszany do ubezpiecze-

nia z kodem 22 40 xx. W związku ze

zmianą przepisów wprowadzono

nowe opisy kodów ubezpieczeń do-

tyczące członków RN:

22 40 xx – członek rady nadzorczej

podlegający wyłącznie ubezpieczeniu

zdrowotnemu,

22 41 xx – członek rady nadzorczej

podlegający ubezpieczeniom emery-

talnemu, rentowym i zdrowotnemu,

22 42 – członek rady nadzorczej pod-

legający ubezpieczeniom emerytal-

nemu i rentowym i niepodlegający

ubezpieczeniu zdrowotnemu.

Jeżeli konieczna jest zmiana kodu

tytułu ubezpieczenia spowodowana

zmianą schematu podlegania ubez-

pieczeniom (gdy np. do końca grudnia

dana osoba podlegała ubezpieczeniu

zdrowotnemu, a od początku stycz-

nia – w związku ze zmianą przepisów

– jest objęta obowiązkowymi składka-

mi emerytalno-rentowymi, to płatnik

musi wyrejestrować taką osobę i na-

stępnie zgłosić ją do ubezpieczeń, już

z prawidłowymi danymi.

Są nowe kody ubezpieczeń

Dziennik Gazeta Prawna,

23–25 stycznia 2015 nr 15 (3908)

gazetaprawna.pl

VI

PRAWO NA CO DZIEŃ

Członkowie rad nad-

zorczych odprowadzają

składki niezależnie od

posiadania innych ty-

tułów do ubezpieczenia

społecznego, np. umo-

wy o pracę. Z obowiąz-

ku ubezpieczeń nie są

zwolnione nawet oso-

by, które mają ustalone

prawo do emerytury lub

renty. Członkowie rad

nadzorczych nie pod-

legają natomiast ubez-

pieczeniu chorobowemu

i wypadkowemu. Nie

mogą nawet dobrowol-

nie zgłosić się do tych

ubezpieczeń. Odkła-

dają więc – od począt-

ku stycznia – wyłącz-

nie składki na przyszłą

ewentualną emeryturę

i rentę.

Skoro członkowie rad

nadzorczych zostali po-

zbawieni możliwości

odprowadzania składek

chorobowej i wypadko-

wej, nie będą mieć pra-

wa do świadczeń z tych

ubezpieczeń. Tymcza-

sem patrząc z punktu

widzenia ubezpieczo-

nych, składka chorobowa

jest najbardziej opłacal-

na. Z niej fi nansowane są

zasiłki, a ze składek wy-

padkowych – świadcze-

nia związane z wypad-

kami przy wykonywaniu

pracy. W razie choroby

lub ciąży otrzymane

świadczenia znacznie

bowiem przewyższają

wpłacone do ZUS kwo-

ty. Członek RN, mimo że

często będzie płacił wy-

sokie składki, na zasiłek

nie pójdzie. Nie otrzyma

też świadczeń z ubezpie-

czenia wypadkowego.

Podstawę wymiaru

ZUS na ubezpieczenia

emerytalne i rentowe

za członków RN stano-

wi przychód uzyskiwany

z tytułu pełnionej funk-

cji. Zgodnie z art. 13 pkt 7

ustawy z 16 lipca 1991 r.

o podatku dochodowym

od osób fi zycznych jest to

przychód z działalności

wykonywanej osobiście

przez osoby należące do

składu rad nadzorczych,

niezależnie od sposobu

ich powołania. Do ta-

kich osób zastosowanie

ma także rozporządze-

nie ministra pracy i po-

lityki socjalnej w spra-

wie szczegółowych zasad

ustalania podstawy wy-

miaru składek na ubez-

pieczenia emerytalne

i rentowe. Wymienione

są w nim przychody wy-

łączone z podstawy wy-

miaru składek na ubez-

pieczenia społeczne.

Płatnik powinien zgło-

sić członka RN do ubez-

pieczeń w terminie 7 dni

od powstania obowiązku

ubezpieczeń. Płatnikiem

składek jest podmiot,

w którym działa rada

nadzorcza. Obowiązek

ubezpieczeń powstaje

od chwili powołania do

odpłatnego wykonywa-

nia funkcji w radzie nad-

zorczej aż do zaprzesta-

nia odpłatnego pełnienia

tej funkcji.

Uwaga! Członkowie

rad nadzorczych pod-

legają ubezpieczeniom

tylko wtedy, gdy funkcję

wykonują odpłatnie.

Płatnik powinien

opłacać składki na Fun-

dusz Pracy za członka

rady nadzorczej, jeżeli

suma kwot stanowią-

cych podstawę wymia-

ru składek na obowiąz-

kowe ubezpieczenia

emerytalne i rentowe

przekracza kwotę mi-

nimalnego wynagrodze-

nia. Członek rady nad-

zorczej, który z tytułu

pełnionej funkcji otrzy-

muje wynagrodzenie, od

1 stycznia 2015 r. jest ob-

jęty obowiązkowo ubez-

pieczeniami emerytal-

nym i rentowymi, także

gdy posiada inny tytuł

do tych ubezpieczeń.

W konsekwencji, jeżeli

jest on objęty obowiąz-

kowo ubezpieczeniami

emerytalnym i rento-

wymi, a jego podstawa

wymiaru składek na te

ubezpieczenia, w prze-

liczeniu na miesiąc, jest

co najmniej równa kwo-

cie minimalnego wyna-

grodzenia, konieczne

jest opłacanie za takie-

go członka rady nadzor-

czej składki na Fundusz

Pracy.

Członkowie rad nadzorczych już płacą

Do końca 2014 r.

osoby takie

nie podlegały

z tytułu pełnienia

swojej funkcji

ubezpieczeniom

społecznym,

a objęte były

wyłącznie składką

zdrowotną.

Od

nowego roku

wynagrodzenie,

które otrzymują,

jest podstawą

wymiaru składek

na ubezpieczenia

emerytalne

i rentowe oraz

zdrowotne

UWAGA

Opłacanie składek na Fundusz Pracy

dotyczy również takiego członka rady nadzor-

czej, który z tytułu pełnionej funkcji otrzy-

muje wynagrodzenie niższe od minimalnego,

jeżeli jednocześnie podlega obowiązkowym

ubezpieczeniom emerytalnemu i rentowym

z innego tytułu (np. stosunku pracy), a suma

kwot stanowiących podstawę wymiaru składek

na ubezpieczenia (ze stosunku pracy i z rady

nadzorczej) w przeliczeniu na miesiąc jest co

najmniej równa kwocie minimalnego wynagro-

dzenia

Zgodnie ze znowelizowanym brzmieniem

art. 81 ust. 1 ustawy o świadczeniach opieki

zdrowotnej fi nansowanych ze środków publicz-

nych do ustalenia podstawy wymiaru składki

zdrowotnej członków rad nadzorczych stosu-

je się przepisy dotyczące ustalenia podstawy

wymiaru składek na ubezpieczenia emerytal-

ne i rentowe. Jednak nie stosuje się wyłączeń

wynagrodzenia za czas niezdolności do pracy

wskutek choroby lub odosobnienie w związku

z chorobą zakaźną oraz ograniczenia rocznej

podstawy wymiaru składek (art. 19 ust. 1 ustawy

o systemie ubezpieczeń społecznych). Ustaloną

podstawę pomniejsza się o kwoty składek na

ubezpieczenia emerytalne, rentowe potrąco-

nych przez płatnika ze środków ubezpieczonego.

Wysokość składki zdrowotnej

Do 31 grudnia 2014 r. członek rady

nadzorczej podlegał wyłącznie ubez-

pieczeniu zdrowotnemu, o ile miał

miejsce zamieszkania na terytorium

Polski. Był zgłaszany do ubezpiecze-

nia z kodem 22 40 xx. W związku ze

zmianą przepisów wprowadzono

nowe opisy kodów ubezpieczeń do-

tyczące członków RN:

22 40 xx – członek rady nadzorczej

podlegający wyłącznie ubezpieczeniu

zdrowotnemu,

22 41 xx – członek rady nadzorczej

podlegający ubezpieczeniom emery-

talnemu, rentowym i zdrowotnemu,

22 42 – członek rady nadzorczej pod-

legający ubezpieczeniom emerytal-

nemu i rentowym i niepodlegający

ubezpieczeniu zdrowotnemu.

Jeżeli konieczna jest zmiana kodu

tytułu ubezpieczenia spowodowana

zmianą schematu podlegania ubez-

pieczeniom (gdy np. do końca grudnia

dana osoba podlegała ubezpieczeniu

zdrowotnemu, a od początku stycz-

nia – w związku ze zmianą przepisów

– jest objęta obowiązkowymi składka-

mi emerytalno-rentowymi, to płatnik

musi wyrejestrować taką osobę i na-

stępnie zgłosić ją do ubezpieczeń, już

z prawidłowymi danymi.

Są nowe kody ubezpieczeń

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

6 / 8

Dziennik Gazeta Prawna,

23–25 stycznia 2015 nr 15 (3908)

gazetaprawna.pl

VII

PRAWO NA CO DZIEŃ

Członkowie rad nadzorczych już płacą

Składka na ubezpiecze-

nie emerytalne jest fi -

nansowana przez płat-

nika i ubezpieczonego

w równych częściach

po 9,76 proc.

Część składki na ubez-

pieczenie rentowe

w wysokości 1,5 proc.

będzie f inanso-

wał ubezpieczony, a

8,5 proc. płatnik.

1,5 proc. składki rento-

wej zapłaci ubezpieczo-

ny, 6,5 proc. płatnik.

Kto ile płaci

do ZUS

Od 1 stycznia 2015 r. rolnicy i domownicy ubezpieczeni

w KRUS, którzy równolegle z prowadzeniem działal-

ności rolniczej podejmą dodatkową pracę na umowę-

-zlecenie mogą być podwójnie ubezpieczeni. W ZUS

– obowiązkowo – jako zleceniobiorcy, i w KRUS – do-

browolnie – jako rolnicy. Jednak możliwość kontynu-

owania ubezpieczenia w KRUS dotyczy tylko tych osób,

które z umowy zlecenia osiągną przychód miesięczny

nie wyższy niż połowa minimalnego wynagrodzenia za

pracę. Ponadto rolnicy, którzy przed 1 stycznia 2015 r.

otrzymali decyzję o ustaniu rolniczego ubezpieczenia

w związku z wykonywaniem umowy-zlecenia i ubez-

pieczeniem ich z tego tytułu (jako zleceniobiorców)

w ZUS, będą mogli powrócić do KRUS, jeśli w ciągu

6 miesięcy złożą stosowny wniosek.

Rewolucja w ubezpieczeniach społecznych

dotyczy także rolników

Wykluczenie członków rad nadzor-

czych z możliwości opłacania składek

na ubezpieczenie chorobowe, i to

nawet dobrowolnie, potwierdza, że

intencją ustawodawcy nie było za-

pewnienie świadczeń członkom rad

nadzorczych – zresztą w większości

przypadków było to wbrew ich woli

– tylko ściągnięcie od nich składek

i ratowanie sytuacji nadmiernie za-

dłużonego ZUS.

PAWEŁ

ZIÓŁKOWSKI

specjalista od podatków i prawa

pracy

Opinia eksperta

UWAGA

Od 1 stycznia

podstawa wymiaru składki

na ubezpieczenie zdro-

wotne jest pomniejszana

o składki na ubezpiecze-

nia emerytalne i rentowe

finansowane ze środków

ubezpieczonego

(członka RN)

SHUTTERST

OCK

Dziennik Gazeta Prawna,

23–25 stycznia 2015 nr 15 (3908)

gazetaprawna.pl

VII

PRAWO NA CO DZIEŃ

Członkowie rad nadzorczych już płacą

Członkowie rad nadzorczych już płacą

Składka na ubezpiecze-

nie emerytalne jest fi -

nansowana przez płat-

nika i ubezpieczonego

w równych częściach

po 9,76 proc.

Część składki na ubez-

pieczenie rentowe

w wysokości 1,5 proc.

będzie f inanso-

wał ubezpieczony, a

8,5 proc. płatnik.

1,5 proc. składki rento-

wej zapłaci ubezpieczo-

ny, 6,5 proc. płatnik.

Kto ile płaci

do ZUS

Od 1 stycznia 2015 r. rolnicy i domownicy ubezpieczeni

w KRUS, którzy równolegle z prowadzeniem działal-

ności rolniczej podejmą dodatkową pracę na umowę-

-zlecenie mogą być podwójnie ubezpieczeni. W ZUS

– obowiązkowo – jako zleceniobiorcy, i w KRUS – do-

browolnie – jako rolnicy. Jednak możliwość kontynu-

owania ubezpieczenia w KRUS dotyczy tylko tych osób,

które z umowy zlecenia osiągną przychód miesięczny

nie wyższy niż połowa minimalnego wynagrodzenia za

pracę. Ponadto rolnicy, którzy przed 1 stycznia 2015 r.

otrzymali decyzję o ustaniu rolniczego ubezpieczenia

w związku z wykonywaniem umowy-zlecenia i ubez-

pieczeniem ich z tego tytułu (jako zleceniobiorców)

w ZUS, będą mogli powrócić do KRUS, jeśli w ciągu

6 miesięcy złożą stosowny wniosek.

Rewolucja w ubezpieczeniach społecznych

dotyczy także rolników

Wykluczenie członków rad nadzor-

czych z możliwości opłacania składek

na ubezpieczenie chorobowe, i to

nawet dobrowolnie, potwierdza, że

intencją ustawodawcy nie było za-

pewnienie świadczeń członkom rad

nadzorczych – zresztą w większości

przypadków było to wbrew ich woli

– tylko ściągnięcie od nich składek

i ratowanie sytuacji nadmiernie za-

dłużonego ZUS.

PAWEŁ

ZIÓŁKOWSKI

specjalista od podatków i prawa

pracy

Opinia eksperta

SHUTTERST

OCK

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

7 / 8

Dziennik Gazeta Prawna,

23–25 stycznia 2015 nr 15 (3908)

gazetaprawna.pl

VIII

PRAWO NA CO DZIEŃ

Oglądaj

„Przepis na prawo”

– wspólny program TVP Info i Dziennika Gazety Prawnej w soboty od 15.15 w

Niektórzy już ozusowani,

inni od przyszłego roku

Obecnie pracuję na zlece-

nie u dwóch pracodawców.

U jednego mam przychód 1200 zł

miesięcznie, a u drugiego 1500 zł.

Nie osiągam więc u żadnego

minimalnego wynagrodzenia za

pracę. Czy w takim razie muszę

od nowego roku opłacać składki

ZUS od obu umów?

Zmiany są już co prawda przesą-

dzone, ale w życie wejdą dopie-

ro od stycznia 2016 r. Wówczas

składki faktycznie będą w ta-

kiej sytuacji odprowadzane od

obu zawartych umów. Obecnie

natomiast obowiązkowo ubez-

pieczeniom społecznym (eme-

rytalnemu, rentowym i wypad-

kowemu) podlega się z tytułu

jednej umowy – tej, która była

pierwsza, lub z wybranej. Ubez-

pieczenie chorobowe ma z tej

umowy charakter dobrowolny.

Z drugiej umowy można zgłosić

się dobrowolnie do ubezpieczeń

emerytalnego i rentowych, i je-

żeli tak się stanie, to obowiąz-

kowo płaci się też składkę wy-

padkową. Z drugiej umowy nie

można natomiast opłacać skład-

ki chorobowej. Oczywiście ubez-

pieczenie zdrowotne z każdej

umowy jest obowiązkowe.

Prowadzę działalność jako

wspólnik jednoosobowej spółki

z ograniczoną odpowiedzial-

nością. Oprócz tego mam

umowę-zlecenie na kwotę

2000 zł. Czy muszę płacić

podwójne składki, a jeśli nie, to

z którego tytułu trzeba je uisz-

czać? Czy po zmianie przepisów

zmienią się zasady?

Wspólnik jednoosobowej spółki

z ograniczoną odpowiedzialno-

ścią traktowany jest jak osoba

prowadząca pozarolniczą dzia-

łalność inną niż gospodarcza. Je-

żeli dla takiej osoby jest to jedy-

ny tytuł do ubezpieczeń, opłaca

składki: obowiązkowo emerytal-

ną i rentową, oraz dobrowolnie

– chorobową. Jeżeli natomiast

ma oprócz tego zlecenie, to

w obecnym stanie prawnym – do

końca bieżącego roku – może wy-

brać sobie tytuł do obowiązko-

wych ubezpieczeń społecznych.

Ulegnie to zmianie od początku

następnego roku. Wówczas, je-

żeli ze zlecenia podstawa skła-

dek będzie niższa niż najniższa

dla prowadzących pozarolni-

czą działalność (czyli 60 proc.

prognozowanego przeciętnego

wynagrodzenia miesięcznego

przyjętego do ustalenia kwoty

ograniczenia rocznej podstawy

wymiaru składek), taka osoba bę-

dzie podlega obowiązkowo ubez-

pieczeniom społecznym z tytułu

tej działalności. W takiej sytuacji

ze zlecenia składki emerytalne

i rentowa będą miały charakter

dobrowolny.

Mam umowę o pracę, oprócz

tego prowadzę działalność

gospodarczą i mam zlecenie

z innym pracodawcą niż zatrud-

niający mnie na umowę o pracę.

Czy od nowego roku zmieniły

się zasady odnośnie opłacania

składek?

Na razie zasady nie uległy zmia-

nie. Nastąpi to dopiero od po-

czątku przyszłego roku. Po zmia-

nach zleceniobiorca z ustalonym

prawem do emerytury lub ren-

ty będzie podlegał obowiązkowo

ubezpieczeniom emerytalnemu

i rentowym. Nie będzie takiej ko-

nieczności, jeśli równocześnie

będzie pozostawał w stosunku

pracy.

Jestem członkiem rady nadzor-

czej i jednocześnie mam

zawartą umowę o pracę.

W związku ze zmianą przepi-

sów muszę opłacać składkę

emerytalną i rentową. A co

z Funduszem Pracy i Funduszem

Gwarantowanych Świadczeń

Pracowniczych? Dodam, że

z umowy o pracę osiągam wyna-

grodzenie w wysokości 3000 zł,

a z tytułu pełnienia funkcji

w radzie nadzorczej – 700 zł.

Składek na FGŚP od wynagro-

dzenia członka rady nadzorczej

nie opłaca się w ogóle. W tej sy-

tuacji należy opłacać składkę na

Fundusz Pracy.

Płatnik powinien opłacać

składki na FP za członka rady

nadzorczej, jeżeli w konkret-

nym przypadku suma kwot sta-

nowiących podstawę wymiaru

składek na obowiązkowe ubez-

pieczenia emerytalne i rentowe

przekracza kwotę minimalnego

wynagrodzenia.

Opłacanie składek na Fundusz

Pracy dotyczy także sytuacji, gdy

z tytułu pełnionej funkcji dana

osoba otrzymuje wynagrodzenie

niższe od minimalnego, jeżeli

jednocześnie podlega obowiąz-

kowym ubezpieczeniom eme-

rytalnemu i rentowym z inne-

go tytułu (np. stosunku pracy),

a suma kwot stanowiących

podstawę wymiaru składek na

ubezpieczenia (ze stosunku pra-

cy i z rady nadzorczej) w przeli-

czeniu na okres miesiąca jest co

najmniej równa kwocie mini-

malnego wynagrodzenia.

Jestem członkiem RN od marca

2014 r. Dotychczas spółka

opłacała za mnie składkę

zdrowotną. Czy po zmianie

przepisów muszę sam zgłosić

się do ZUS?

To płatnik składek zobowiąza-

ny jest w takiej sytuacji doko-

nać „przerejestrowania”, czy-

li wyrejestrować członka rady

nadzorczej jako podlegającego

ubezpieczeniu zdrowotnemu

– z 31 grudnia 2014 r., i zgłosić

do ubezpieczenia emerytalne-

go i rentowych – od 1 stycznia

2015 r. Jednak nawet jeżeli płat-

nik nie dopełni powyższych for-

malności, to obowiązek ubezpie-

czeń i tak będzie istniał. Wynika

on bowiem wprost z ustawy

o systemie ubezpieczeń spo-

łecznych, natomiast zgłoszenie

i wyrejestrowanie jest wyłącznie

czynnością techniczną.

Podstawa prawna

Art. 4, art. 6, art. 8, art. 11–12, art. 18,

art. 18a ustawy o systemie ubezpie-

czeń społecznych (Dz.U. z 2013 r. poz.

1442 ze zm.).

Art. 1 ustawy z 23 października 2014 r.

o zmianie ustawy o systemie ubez-

pieczeń społecznych oraz niektórych

innych ustaw (Dz.U. z 2014 r. poz. 1831).

Z szacunków wynika, że oskładkowanie

członków rad nadzorczych

zasili Fundusz

Ubezpieczeń Społecznych kwotą 300 mln zł

.

A od 2016 roku dopływ pieniędzy będzie

na pewno znacznie większy

Dziennik Gazeta Prawna,

23–25 stycznia 2015 nr 15 (3908)

gazetaprawna.pl

VIII

PRAWO NA CO DZIEŃ

Niektórzy już ozusowani,

inni od przyszłego roku

Obecnie pracuję na zlece-

nie u dwóch pracodawców.

U jednego mam przychód 1200 zł

miesięcznie, a u drugiego 1500 zł.

Nie osiągam więc u żadnego

minimalnego wynagrodzenia za

pracę. Czy w takim razie muszę

od nowego roku opłacać składki

ZUS od obu umów?

Zmiany są już co prawda przesą-

dzone, ale w życie wejdą dopie-

ro od stycznia 2016 r. Wówczas

składki faktycznie będą w ta-

kiej sytuacji odprowadzane od

obu zawartych umów. Obecnie

natomiast obowiązkowo ubez-

pieczeniom społecznym (eme-

rytalnemu, rentowym i wypad-

kowemu) podlega się z tytułu

jednej umowy – tej, która była

pierwsza, lub z wybranej. Ubez-

pieczenie chorobowe ma z tej

umowy charakter dobrowolny.

Z drugiej umowy można zgłosić

się dobrowolnie do ubezpieczeń

emerytalnego i rentowych, i je-

żeli tak się stanie, to obowiąz-

kowo płaci się też składkę wy-

padkową. Z drugiej umowy nie

można natomiast opłacać skład-

ki chorobowej. Oczywiście ubez-

pieczenie zdrowotne z każdej

umowy jest obowiązkowe.

Prowadzę działalność jako

wspólnik jednoosobowej spółki

z ograniczoną odpowiedzial-

nością. Oprócz tego mam

umowę-zlecenie na kwotę

2000 zł. Czy muszę płacić

podwójne składki, a jeśli nie, to

z którego tytułu trzeba je uisz-

czać? Czy po zmianie przepisów

zmienią się zasady?

Wspólnik jednoosobowej spółki

z ograniczoną odpowiedzialno-

ścią traktowany jest jak osoba

prowadząca pozarolniczą dzia-

łalność inną niż gospodarcza. Je-

żeli dla takiej osoby jest to jedy-

ny tytuł do ubezpieczeń, opłaca

składki: obowiązkowo emerytal-

ną i rentową, oraz dobrowolnie

– chorobową. Jeżeli natomiast

ma oprócz tego zlecenie, to

w obecnym stanie prawnym – do

końca bieżącego roku – może wy-

brać sobie tytuł do obowiązko-

wych ubezpieczeń społecznych.

Ulegnie to zmianie od początku

następnego roku. Wówczas, je-

żeli ze zlecenia podstawa skła-

dek będzie niższa niż najniższa

dla prowadzących pozarolni-

czą działalność (czyli 60 proc.

prognozowanego przeciętnego

wynagrodzenia miesięcznego

przyjętego do ustalenia kwoty

ograniczenia rocznej podstawy

wymiaru składek), taka osoba bę-

dzie podlega obowiązkowo ubez-

pieczeniom społecznym z tytułu

tej działalności. W takiej sytuacji

ze zlecenia składki emerytalne

i rentowa będą miały charakter

dobrowolny.

Mam umowę o pracę, oprócz

tego prowadzę działalność

gospodarczą i mam zlecenie

z innym pracodawcą niż zatrud-

niający mnie na umowę o pracę.

Czy od nowego roku zmieniły

się zasady odnośnie opłacania

składek?

Na razie zasady nie uległy zmia-

nie. Nastąpi to dopiero od po-

czątku przyszłego roku. Po zmia-

nach zleceniobiorca z ustalonym

prawem do emerytury lub ren-

ty będzie podlegał obowiązkowo

ubezpieczeniom emerytalnemu

i rentowym. Nie będzie takiej ko-

nieczności, jeśli równocześnie

będzie pozostawał w stosunku

pracy.

Jestem członkiem rady nadzor-

czej i jednocześnie mam

zawartą umowę o pracę.

W związku ze zmianą przepi-

sów muszę opłacać składkę

emerytalną i rentową. A co

z Funduszem Pracy i Funduszem

Gwarantowanych Świadczeń

Pracowniczych? Dodam, że

z umowy o pracę osiągam wyna-

grodzenie w wysokości 3000 zł,