KRYZYS

FINANSOWY

DLACZEGO POLSCE NIE ZAGRA

Ż

A

Autorzy:

Maciej Bednarek

Bartosz Michałek

Karol Wilczko

Bartłomiej Samsonowicz

Comperia.pl

pa

ź

dziernik 2008

- 1 -

Comperia.pl

SPIS TRE

Ś

CI

WST

Ę

P DO RAPORTU ..................................................................................................... - 3 -

CZY POLACY POWINNI BA

Ć

SI

Ę

O SWOJE OSZCZ

Ę

DNO

Ś

CI? .................................... - 5 -

CZ

ĘŚĆ

I - GENEZA KRYZYSU W STANACH ZJEDNOCZONYCH .................................. - 6 -

Gwarancje kredytowe Fannie Mae i Freddie Mac .......................................................... - 6 -

Polityka kredytowa ameryka

ń

skich banków ................................................................... - 6 -

Sekurytyzacja ................................................................................................................ - 6 -

Boom na rynku nieruchomo

ś

ci ....................................................................................... - 7 -

Polityka monetarna FED ................................................................................................ - 7 -

Ameryka

ń

ski kryzys staje si

ę

globalny ........................................................................... - 8 -

CZ

ĘŚĆ

II - RÓ

Ż

NICE W POLITYCE KREDYTOWEJ BANKÓW W POLSCE I USA ......... - 9 -

Nadzór finansowy w Polsce ........................................................................................... - 9 -

Nadzór finansowy w USA .............................................................................................. - 9 -

Ameryka

ń

skie agencje rz

ą

dowe .................................................................................. - 10 -

Rynek kredytów subprime ............................................................................................ - 10 -

Drastyczny wzrost stóp procentowych ......................................................................... - 11 -

Dlaczego Amerykanie przestali spłaca

ć

kredyty, a Polacy nie ..................................... - 11 -

Ró

ż

nice w dost

ę

pno

ś

ci kredytów ................................................................................. - 13 -

Polskie banki ostro

ż

ne ................................................................................................. - 13 -

Upadło

ść

konsumencka ............................................................................................... - 14 -

Ró

ż

nice w ofercie produktowej .................................................................................... - 14 -

Polskie banki nie eksperymentuj

ą

................................................................................ - 15 -

CZ

ĘŚĆ

III - DLACZEGO KRYZYS FINANSOWY POLSCE NIE GROZI .......................... - 16 -

Mniejsza dost

ę

pno

ść

kredytu ....................................................................................... - 16 -

Brak rynku subprime .................................................................................................... - 16 -

Brak rynku wtórnego kredytów hipotecznych ............................................................... - 17 -

Sytuacja finansowa polskich banków ........................................................................... - 18 -

- 2 -

Comperia.pl

CZ

ĘŚĆ

IV - POTENCJALNE ZAGRO

Ż

ENIA ................................................................... - 27 -

Polskie niepolskie banki ............................................................................................... - 27 -

Ograniczenie finansowania dla banku córki w Polsce .................................................. - 28 -

Drena

ż

płynno

ś

ci – bank matka połyka aktywa córki ................................................... - 29 -

Ryzyko banku – oddziału ............................................................................................. - 29 -

Sprzeda

ż

banku córki .................................................................................................. - 30 -

Bankructwo banku – matki ........................................................................................... - 31 -

Ryzyko utraty zaufania ................................................................................................. - 31 -

Ograniczone zaufanie uczestników rynku .................................................................... - 31 -

Utrata zaufania klientów ............................................................................................... - 32 -

- 3 -

Comperia.pl

WST

Ę

P DO RAPORTU

Profesor Witold Orłowski

Przez

ś

wiatowe rynki finansowe przetacza si

ę

obecnie gł

ę

boki kryzys, bez cieni

ą

w

ą

tpliwo

ś

ci

najgł

ę

bszy i najbardziej dotkliwy od straszliwych lat 1929-30, czyli od Wielkiego Kryzysu.

Porównania nasuwaj

ą

si

ę

same: i wówczas, i obecnie kryzys zacz

ą

ł si

ę

od silnego załamania

giełdowego,

a nast

ę

pnie – po kilku miesi

ą

cach – rozprzestrzenił si

ę

na cały sektor finansowy. I wtedy,

i obecnie kryzys wybuchł w Stanach Zjednoczonych, ale potem do

ść

szybko dotarł do

Europy, aby rozprzestrzeni

ć

si

ę

na cały

ś

wiat. I wtedy, i obecnie kryzys miał pocz

ą

tkowo

charakter głównie finansowy, ale z czasem jego efekty coraz mocniej zacz

ę

ły wpływa

ć

na

funkcjonowanie realnej gospodarki, gro

żą

c globaln

ą

recesj

ą

.

To,

ż

e kryzys zacz

ą

ł si

ę

w podobny sposób, nie oznacza jednak,

ż

e sytuacja potoczy si

ę

tak,

jak przed niecałym wiekiem. Obok podobie

ń

stw s

ą

bowiem i powa

ż

ne ró

ż

nice. Wbrew

obiegowym opiniom, najpowa

ż

niejszym problemem, z którym zmaga si

ę

dzi

ś

(i zmagał si

ę

w roku 1930) sektor finansowy na całym

ś

wiecie, nie s

ą

przynosz

ą

ce straty aktywa zwi

ą

zane

z pochopnie udzielanymi kredytami hipotecznymi, ale gwałtownie rosn

ą

ce utrudnienia

w udzielaniu sobie nawzajem kredytu przez instytucje finansowe. A to mo

ż

e łatwo

doprowadzi

ć

do sparali

ż

owania systemu bankowego, braku kredytu dla gospodarki

i pot

ęż

nej recesji.

W odró

ż

nieniu od sytuacji sprzed 80 lat banki centralne jednak dobrze dzi

ś

wiedz

ą

,

ż

e

niezale

ż

nie od ocen dotycz

ą

cych „lekkomy

ś

lno

ś

ci” banków, za

ż

adn

ą

cen

ę

nie wolno

dopu

ś

ci

ć

do tego, by doszło do zablokowania rynku mi

ę

dzybankowego, a w

ś

lad za tym do

rynkowej paniki. Dlatego bez ogranicze

ń

udzielaj

ą

bankom kredytu. Równie

ż

rz

ą

dy wiedz

ą

,

ż

e banki, które wpadły w kłopoty, nie mog

ą

by

ć

pozostawione samym sobie i zdane na łask

ę

i niełask

ę

bezlitosnego w takiej sytuacji rynku. Zwi

ę

kszane s

ą

gwarancje depozytów, rz

ą

dy

przygotowuj

ą

plany ratunkowe wykupu złych aktywów, a w razie skrajnej potrzeby – nawet

nacjonalizacji banków. Recesji w USA i Europie unikn

ąć

si

ę

zapewne nie da, ale mo

ż

na

s

ą

dzi

ć

,

ż

e nie przekształci si

ę

ona – tak jak przed wiekiem – w wielki kryzys.

- 4 -

Comperia.pl

Wszystko to ka

ż

e jednak zada

ć

sobie pytanie: co zawiodło? Czy podziwiany przez lata

ameryka

ń

ski system bankowy nie okazał si

ę

maszyn

ą

, która wypadła z drogi przez złe

regulacje lub niedostatek regulacji? Czy win

ę

za niefrasobliwy, niekontrolowany wzrost

ryzyka ponosz

ą

tylko nieodpowiedzialni mened

ż

erowie, czy te

ż

zawiódł cały system – w tym

równie

ż

instytucje publiczne? Czego my, w Polsce, powinni

ś

my si

ę

nauczy

ć

, jakich bł

ę

dów

unikn

ąć

, jak rozwija

ć

nasz własny sektor bankowy?

W dzisiejszych czasach łatwiej pewnie stawia

ć

takie pytania, ni

ż

na nie odpowiada

ć

. Ale

poszukiwa

ć

tych odpowiedzi trzeba, po to, by taki kryzys jak dzi

ś

nie powtórzył si

ę

w przyszło

ś

ci.

Witold Orłowski – Profesor nauk ekonomicznych. Doktor ekonomii Uniwersytetu

Warszawskiego. Pracował w Biurze ds. Integracji Europejskiej i Banku

Ś

wiatowym. Znany

jest równie

ż

jako doradca ekonomiczny – pracował w takim charakterze dla: ministra

finansów, ministra gospodarki; w latach 2001-2005 był szefem zespołu doradców

ekonomicznych Prezydenta RP Aleksandra Kwa

ś

niewskiego. Obecnie jest głównym doradc

ą

ekonomicznym PricewaterhouseCoopers oraz dyrektorem Szkoły Biznesu Politechniki

Warszawskiej. Publikuje mi

ę

dzy innymi we "Wprost".

Jest członkiem Komitetu Nauk Ekonomicznych PAN. Napisał 6 ksi

ąż

ek i wiele innych

publikacji.

- 5 -

Comperia.pl

CZY POLACY POWINNI BA

Ć

SI

Ę

O SWOJE OSZCZ

Ę

DNO

Ś

CI?

W obliczu kryzysu na

ś

wiatowych rynkach finansowych Polacy nie bez przyczyny maj

ą

prawo obawia

ć

si

ę

o bezpiecze

ń

stwo pieni

ę

dzy powierzonych bankom. Z rynku płyn

ą

sygnały,

ż

e mało odporni na stres ju

ż

wycofuj

ą

oszcz

ę

dno

ś

ci z lokat bankowych. Ale czy te

obawy s

ą

uzasadnione? Czy nasze pieni

ą

dze realnie s

ą

zagro

ż

one? Czy banki działaj

ą

ce

w Polsce te

ż

zaczn

ą

upada

ć

? Czy polski system bankowy jest stabilny?

Aktualnie nie ma takiego zagro

ż

enia. Wynika to z istotnych ró

ż

nic mi

ę

dzy polskim

i anglosaskim systemem bankowym: polskie banki nie s

ą

i nie były zaanga

ż

owane

w ryzykowne papiery warto

ś

ciowe zabezpieczone kredytami hipotecznymi, sytuacja na

polskim rynku nieruchomo

ś

ci wydaje si

ę

by

ć

stabilna, a polityka kredytowa polskich banków

w porównaniu z działalno

ś

ci

ą

banków ameryka

ń

skich prowadzona jest du

ż

o bardziej

odpowiedzialnie. Ró

ż

nic jest tak du

ż

o,

ż

e wyst

ą

pienie w Polsce kryzysu finansowego na

wzór ameryka

ń

ski wydaje si

ę

wr

ę

cz niemo

ż

liwe.

Raport podzielony jest na kilka cz

ęś

ci. W pierwszej przybli

ż

amy, szeroko ju

ż

opisywan

ą

w mediach, genez

ę

kryzysu finansowego. W drugiej cz

ęś

ci raportu wskazujemy na ró

ż

nice

pomi

ę

dzy polskim i ameryka

ń

skim systemem bankowym i polityce kredytowej banków.

Nast

ę

pnie przedstawiamy kondycj

ę

polskiego sektora bankowego. W ostatnim rozdziale

analizujemy potencjalne zagro

ż

enia dla stabilno

ś

ci sektora bankowego w Polsce.

- 6 -

Comperia.pl

CZ

ĘŚĆ

I

- GENEZA KRYZYSU W STANACH ZJEDNOCZONYCH

Gwarancje kredytowe Fannie Mae i Freddie Mac

Na dzisiejszy,

ś

wiatowy kryzys finansowy zło

ż

yło si

ę

wiele czynników. Genezy mo

ż

na

upatrywa

ć

ju

ż

w latach 30-tych XX wieku. Jednym z działa

ń

maj

ą

cych na celu wydostanie

ameryka

ń

skiej gospodarki z Wielkiego Kryzysu, było utworzenie przez administracj

ę

prezydenta Roosvelta agencji rz

ą

dowej Federal National Mortgage Association (FNMA),

nazywan

ą

potocznie Fannie Mae. Jej zadaniem było udzielanie gwarancji kredytów

hipotecznych. W 1970 roku powstała druga podobna instytucja – Federal Home Loan

Mortgage Corporation (Freddie Mac). W ostatnich latach instytucje te r

ę

czyły za wi

ę

cej ni

ż

połow

ę

udzielonych w USA kredytów (zadłu

ż

enie ameryka

ń

skich gospodarstw domowych

z tytułu kredytów hipotecznych wynosi około 10 bln dolarów). Celem funkcjonowania tych

instytucji było zwi

ę

kszenie dost

ę

pno

ś

ci do kredytów i rozwój budownictwa mieszkaniowego.

Po

ś

rednio jednak Fannie Mae i Freddie Mac przyczyniły si

ę

do uruchomienia lawiny kryzysu.

Polityka kredytowa ameryka

ń

skich banków

Gwarancje udzielane przez Fannie Mae i Freddie Mac pozwalały bankom znacznie

poluzowa

ć

kryteria udzielania kredytów. W ten sposób ameryka

ń

skie banki przestały

wystarczaj

ą

co dba

ć

o jako

ść

portfela kredytowego, nie zwracały uwagi na to, komu udzielaj

ą

kredytów. W latach 90-tych XX wieku ogłoszenia o tre

ś

ci „Non proof incomes”, czyli

reklamuj

ą

ce udzielanie kredytów hipotecznych bez konieczno

ś

ci dokumentowania

ź

ródeł

i wysoko

ś

ci dochodów nie nale

ż

ały do rzadko

ś

ci. W ten sposób na ameryka

ń

skim rynku

wytworzył si

ę

specyficzny rodzaj kredytów – tzw. subprime, a wi

ę

c o ni

ż

szej jako

ś

ci,

udzielany osobom na pograniczu zdolno

ś

ci kredytowej. Wolumen kredytów subprime w USA

gwałtownie wzrósł w ostatnich latach. W 2006 roku stanowiły one ju

ż

ponad 5 proc. warto

ś

ci

wszystkich ameryka

ń

skich kredytów hipotecznych, a co pi

ą

ty kredyt hipoteczny gorszej

jako

ś

ci nadawał si

ę

do windykacji. Szacuje si

ę

,

ż

e rynek kredytów subprime w USA to

10-14 proc. wszystkich kredytów, czyli jego warto

ść

wynosi około 1,2-1,5 bln dolarów.

Sekurytyzacja

To jednak dopiero cz

ęść

układanki, która zło

ż

yła si

ę

na dzisiejszy kryzys. Problem nie byłby

a

ż

tak powa

ż

ny, gdyby nie rozwój sekurytyzacji, a wi

ę

c mechanizmu zamiany wierzytelno

ś

ci

na papiery warto

ś

ciowe. Na pocz

ą

tku lat 80-tych XX wieku ameryka

ń

ski rynek finansowy

- 7 -

Comperia.pl

wzbogacił si

ę

o nowe instrumenty – obligacje zabezpieczone kredytami hipotecznymi.

Z czasem zyskały one najwi

ę

kszy udział w

ś

ród papierów warto

ś

ciowych zabezpieczonych

wierzytelno

ś

ciami.

Dzi

ę

ki takiej operacji banki, w celu zdobycia

ś

rodków na dalsz

ą

działalno

ść

, odsprzedawały

dłu

ż

ników innym, wi

ę

kszym bankom. Te z kolei dzieliły kredyty na mniejsze cz

ęś

ci

i emitowały obligacje, których zabezpieczeniem były kredyty hipoteczne (pierwsze tego typu

obligacje wyemitowano w 1983 roku). W du

ż

ym uproszczeniu mechanizm sekurytyzacji

powodował,

ż

e ameryka

ń

ski kredytobiorca przestawał by

ć

dłu

ż

nikiem banku, w którym wzi

ą

ł

kredyt (tak jak ma to miejsce w Polsce) i w pewnym sensie stawał si

ę

dłu

ż

nikiem nabywcy

takiej obligacji.

W tego typu obligacje inwestowały banki czy fundusze inwestycyjne. Ch

ę

tnych było wielu.

W 2006 roku przynosiły nawet ponad 10 proc. zysku w skali roku. Jednak z racji swojego

zabezpieczenia, charakteryzowały si

ę

wysokim ryzykiem. Ich warto

ść

zale

ż

ała bowiem od

jako

ś

ci portfela kredytowego. Innymi słowy, kiedy kredytobiorcy zacz

ę

li mie

ć

problemy ze

spłat

ą

kredytów, hipoteczne papiery warto

ś

ciowe stawały si

ę

jeszcze ryzykowniejsz

ą

inwestycj

ą

.

Boom na rynku nieruchomo

ś

ci

Rozlu

ź

nienie polityki kredytowej, gwarancje spłaty kredytów Fannie Mae i Freddie Mac,

mo

ż

liwo

ść

sprzeda

ż

y przez banki portfela kredytowego w postaci obligacji to jeszcze nie

wszystko. Skoro w zasadzie ka

ż

dy Amerykanin mógł wzi

ąć

kredyt, to brał. A jak brał, rósł

popyt na mieszkania, automatycznie rosła wi

ę

c ich cena. Szybki, dynamiczny wzrost cen

nieruchomo

ś

ci, jaki miał miejsce w latach 90-tych XX wieku, powodował wzrost warto

ś

ci

zabezpieczenia kredytów hipotecznych i dodatkowo usypiał rynek przed gro

ź

b

ą

pogorszenia

si

ę

jako

ś

ci portfela kredytowego. Akcja kredytowa trwała w najlepsze dzi

ę

ki wierze banków w

dalszy wzrost cen nieruchomo

ś

ci. Warto

ść

nieruchomo

ś

ci w Stanach Zjednoczonych

przeszacowano o kilkadziesi

ą

t procent.

Polityka monetarna FED

Do zaci

ą

gania kredytów dodatkowo zach

ę

cała polityka monetarna FED.

Ż

eby pomóc

ameryka

ń

skiej gospodarce wydosta

ć

si

ę

z kryzysu zwi

ą

zanego z p

ę

kni

ę

ciem tzw. ba

ń

ki

internetowej w 2001 roku, w Stanach Zjednoczonych łagodzono polityk

ę

monetarn

ą

. Od

2000 roku do połowy 2003 roku główna stopa procentowa spadła z 6,5 do 1 proc. Jak

skutecznie zach

ę

cało to Amerykanów do zaci

ą

gania kredytów, najlepiej oddaj

ą

liczby. Na

- 8 -

Comperia.pl

koniec 2002 roku warto

ść

udzielonych kredytów hipotecznych w USA wynosiła około 6 bln

dolarów. Na koniec drugiego kwartału 2008 roku wolumen ten wynosił

ju

ż

10,6 bln dolarów, a wi

ę

c wzrósł niemal dwukrotnie. Jednak od

połowy 2003 roku Fed zacz

ą

ł zacie

ś

nia

ć

polityk

ę

monetarn

ą

. Stopy

procentowe, a co za tym idzie koszt kredytu, zacz

ę

ły rosn

ąć

. Do

połowy 2006 roku stopy wzrosły do 5,25 proc. Dro

ż

szy kredyt, wy

ż

sze

raty kredytowe spowodowały,

ż

e coraz wi

ę

cej Amerykanów nie radziło

sobie z obsług

ą

zadłu

ż

enia. Szacuje si

ę

,

ż

e w 2007 roku windykacji

poddano

milion

ameryka

ń

skich

domów,

które

stanowiły

zabezpieczenie kredytów hipotecznych. Kryzys ujawnił si

ę

w połowie 2007 roku.

Ameryka

ń

ski kryzys staje si

ę

globalny

Lawina ruszyła. Obrót obligacjami zabezpieczonymi kredytami hipotecznymi spowodował,

ż

e

ameryka

ń

ski problem stał si

ę

problemem globalnym. W obligacje zabezpieczone

wierzytelno

ś

ciami hipotecznymi inwestowały bowiem nie tylko instytucje ameryka

ń

skie, ale

równie

ż

banki i fundusze europejskie i azjatyckie. Rynkowa warto

ść

obligacji

zabezpieczonych hipotecznie spadła o kilkadziesi

ą

t procent. Dostało si

ę

te

ż

firmom

ubezpieczeniowym, które ubezpieczały kredyty hipoteczne i gwarantowały obligacje

zabezpieczone kredytami hipotecznymi, np. najwi

ę

kszemu ubezpieczycielowi AIG.

W połowie 2007 roku instytucje finansowe, zaanga

ż

owane w bezwarto

ś

ciowe papiery,

zacz

ę

ły liczy

ć

starty.

W 2007 roku

windykacji

poddano milion

ameryka

ń

skich

domów, które

stanowiły

zabezpieczenie

kredytów

hipotecznych.

- 9 -

Comperia.pl

CZ

ĘŚĆ

II

- RÓ

Ż

NICE W POLITYCE KREDYTOWEJ BANKÓW W POLSCE I USA

Nadzór finansowy w Polsce

Ró

ż

nice w konstrukcji i rozwoju rynku finansowego w Polsce i Stanach Zjednoczonych

pozwalaj

ą

wyci

ą

gn

ąć

wnioski na temat tego, czy polski sektor finansowy jest zagro

ż

ony

ś

wiatowym kryzysem finansowym.

Nadzór finansowy w Polsce przeszedł w ostatnich latach reorganizacj

ę

, polegaj

ą

c

ą

na

stworzeniu jednego podmiotu koordynuj

ą

cego nadzór na ró

ż

nymi uczestnikami rynku

finansowego. T

ę

kontrol

ę

sprawuje Komisja Nadzoru finansowego, pod parasolem której

znajduj

ą

si

ę

banki, towarzystwa ubezpieczeniowe i otwarte fundusze emerytalne. KNF

sprawuje równie

ż

nadzór nad rynkiem kapitałowym. Scentralizowanie systemu nadzoru

miało na celu poprawienie efektywno

ś

ci działa

ń

instytucji czuwaj

ą

cych nad poszczególnymi

segmentami rynku finansowego w Polsce. KNF dokonuje oceny sytuacji finansowej banków,

w tym badania wypłacalno

ś

ci, jako

ś

ci aktywów, płynno

ś

ci płatniczej i wyniku finansowego

banków.

Nadzór finansowy w USA

System bankowy w Stanach Zjednoczonych, a co za tym idzie system nadzoru finansowego,

ró

ż

ni si

ę

od modelu polskiego. Wraz z przyj

ę

ciem w 1933 roku

przez ameryka

ń

ski Kongres Glass-Steagall Act, system bankowy

w USA podzielono na cz

ęść

komercyjn

ą

i inwestycyjn

ą

. Oznaczało

to,

ż

e praktycznie nie mo

ż

na było ł

ą

czy

ć

działalno

ś

ci depozytowo-

po

ż

yczkowej (t

ę

działalno

ść

prowadziły tradycyjnie trzy rodzaje

banków: banki komercyjne, kasy oszcz

ę

dno

ś

ciowo-po

ż

yczkowe

i kasy wspólnego oszcz

ę

dzania oraz unie kredytowe) z działalno

ś

ci

ą

inwestycyjn

ą

.

Ameryka

ń

ski system bankowy wykształcił równie

ż

tzw. non-bank banks, czyli instytucje,

które do prowadzenia działalno

ś

ci nie wymagaj

ą

uzyskania licencji. Mog

ą

one prowadzi

ć

działalno

ść

depozytow

ą

lub kredytow

ą

, z tym

ż

e nie obie jednocze

ś

nie. Ten rodzaj instytucji

ś

wiadczy wi

ę

c de facto usługi bankowe, ale nie podlega Federalnemu Systemowi Rezerwy

(FED). Nie oznacza to jednak,

ż

e s

ą

to instytucje nie podlegaj

ą

ce

ż

adnemu nadzorowi.

Wi

ę

kszo

ść

z nich posiada depozyty ubezpieczone przez Federaln

ą

Korporacj

ę

ds. Gwarantowania Depozytów (FDIC), musi spełnia

ć

odpowiednie wymogi dotycz

ą

ce

poziomu kapitałów, rezerw itp.

Według niektórych

opinii, ameryka

ń

ski

system bankowy

jest najbardziej

zdecentralizowanym

na

ś

wiecie.

- 10 -

Comperia.pl

Według niektórych opinii, ameryka

ń

ski system bankowy jest najbardziej zdecentralizowanym

na

ś

wiecie. To skutek m.in. ustaw McFadden Act z 1927 roku oraz Bank Holding Act

z 1956 roku, które razem z innymi regulacjami, obowi

ą

zuj

ą

cymi w poszczególnych stanach

USA, ograniczały mo

ż

liwo

ść

geograficznej ekspansji banków.

Banki komercyjne w Stanach Zjednoczonych nadzorowane s

ą

wła

ś

ciwie przez cztery

oddzielne instytucje: Biuro Kontrolera Waluty (OCC), System Rezerwy Federalnej, Federaln

ą

Korporacj

ę

ds. Ubezpieczenia Depozytów (FDIC) oraz władze stanowe.

Ameryka

ń

skie agencje rz

ą

dowe

By dopełni

ć

obrazu systemu bankowego w USA, nale

ż

y wspomnie

ć

o instytucjach, które

powstały, by wspiera

ć

dost

ę

pno

ść

kredytów mieszkaniowych i rozwój budownictwa

mieszkaniowego. Chodzi tu o The Federal Home Loan Mortgage Corporation (Freddie Mac)

i Federal National Mortgage Association (Fannie Mae). Zadaniem tych organizacji było

udzielanie i gwarantowanie po

ż

yczek hipotecznych. Obie były równie

ż

pionierami

w organizowaniu tzw. wtórnego rynku kredytów hipotecznych opartych na obligacjach

zabezpieczonych na tych kredytach (Mortgage Backed Securtities – MBS). Pojawiaj

ą

ce si

ę

problemy ze spłat

ą

kredytów hipotecznych sprawiły,

ż

e papiery warto

ś

ciowe wyemitowane

na ich podstawie (a wi

ę

c wspomniane MBS) zacz

ę

ły traci

ć

na warto

ś

ci. St

ą

d wzi

ę

ły si

ę

ogromne problemy Fannie Mae i Freddie Mac i ich nacjonalizacja przez rz

ą

d USA we

wrze

ś

niu 2008 roku.

System bankowy oraz system nadzoru finansowego w Stanach Zjednoczonych działał wi

ę

c

bez wi

ę

kszych zarzutów i turbulencji przez ponad 70 lat. Ale ju

ż

w 1999 roku pojawiły si

ę

pierwsze zmiany w systemie bankowym, które wraz z rozlu

ź

nieniem polityki kredytowej

i brakiem odpowiedniej oceny ryzyka (dotyczy to wszystkich podmiotów: banków

komercyjnych, kas po

ż

yczkowych, banków inwestycyjnych, agencji rz

ą

dowych) były

wst

ę

pem do dzisiejszego kryzysu.

Rynek kredytów subprime

Dlaczego nie grozi nam powtórka ameryka

ń

skiego scenariusza? Odpowiedzi s

ą

dwie:

w Polsce nie ma rynku kredytów subprime, w Stanach Zjednoczonych jest. W Polsce, inaczej

ni

ż

w

USA,

instytucje finansowe

(banki, fundusze

inwestycyjne,

towarzystwa

ubezpieczeniowe) praktycznie w ogóle nie inwestowały, ani nie gwarantowały papierów

warto

ś

ciowych wyemitowanych na podstawie udzielonych kredytów typu subprime.

- 11 -

Comperia.pl

Jak pot

ęż

ny jest rynek kredytów subprime w USA, najlepiej ilustruje szacowana jego

warto

ść

. Według ró

ż

nych danych, wynosi ona od 10 do 14 proc. całego rynku kredytów

hipotecznych. Warto

ść

kredytów hipotecznych w USA (udzielonych gospodarstwom

domowym) to aktualnie niewiele ponad 10 bln dolarów. Warto

ść

subprime to wi

ę

c około

1,3 bln dolarów.

Na wytworzenie si

ę

segmentu kredytów subprime miało wpływ przede wszystkim

rozlu

ź

nienie polityki kredytowej przez banki oraz inne instytucje udzielaj

ą

ce kredytów

hipotecznych (głównie instytucje para bankowe czyli home mortgage lenders). Instytucje

udzielały kredytów nawet do 100 proc. warto

ś

ci nieruchomo

ś

ci osobom niespełniaj

ą

cym

kryteriów dochodowych.

Drastyczny wzrost stóp procentowych

W warunkach niskich stóp procentowych, jakie

panowały w USA w latach 2001-2003, problem

niespłacania kredytów hipotecznych w zasadzie nie

istniał. Problemy zacz

ę

ły si

ę

pojawia

ć

w momencie

wzrostu stóp procentowych. Do tego nało

ż

yła si

ę

specyfika rynku kredytów hipotecznych w USA, gdzie

bardzo du

ż

o kredytów udzielano według stałej stopy

procentowej obowi

ą

zuj

ą

cej przez pierwsze 2-3 lata spłaty. Dopiero po tym okresie

nast

ę

powało przej

ś

cie na zmienn

ą

stop

ę

. Zmiana rodzaju oprocentowania była bardzo

bolesna dla osób z niskimi dochodami, poniewa

ż

operacja ta zbiegła si

ę

w czasie ze

wzrostem stóp procentowych. Dla wielu kredytobiorców oznaczało to nagły wzrost raty

kredytowej nawet o 50 proc.

Kredytobiorcy w Polsce na taki scenariusz nie s

ą

i nie byli

nara

ż

eni, bo wi

ę

kszo

ść

kredytów hipotecznych od pocz

ą

tku spłacanych jest według stopy

zmiennej. Poza tym poziom stóp procentowych w Polsce nigdy nie był na takim poziomie, by

skok o 2-3 punkty procentowe wywołał szok.

Dlaczego Amerykanie przestali spłaca

ć

kredyty, a Polacy nie

Boom na rynku nieruchomo

ś

ci w USA w du

ż

ym stopniu wpłyn

ą

ł w ostatnich latach na

decyzje ekonomiczne Amerykanów. Konsumenci ameryka

ń

scy widz

ą

c,

ż

e ich maj

ą

tek ro

ś

nie

(w wielu przypadkach był to tylko ksi

ę

gowy wzrost, poniewa

ż

nie mógł zosta

ć

zrealizowany –

rosła warto

ść

nieruchomo

ś

ci, które były miejscem zamieszkania, a nie przedmiotem obrotu

na rynku) zacz

ę

li wi

ę

cej wydawa

ć

zarówno na dobra konsumpcyjne (du

ż

e samochody,

sprz

ę

t AGD i RTV), jak i na zakupy akcji na giełdzie. To wszystko sprawiało,

ż

e ameryka

ń

ski

Zmiana rodzaju

oprocentowania była bardzo

bolesna dla osób z niskimi

dochodami, poniewa

ż

operacja

ta zbiegła si

ę

w czasie ze

wzrostem stóp procentowych.

Dla wielu kredytobiorców

oznaczało to nagły wzrost raty

kredytowej nawet o 50 proc.

- 12 -

Comperia.pl

PKB rósł ponad 3 proc. rocznie, a giełdy biły historyczne rekordy. Po kryzysie

z 2001 i 2002 roku nic nie pozostało. Klienci zarabiali i chcieli zyskiwa

ć

jeszcze wi

ę

cej.

Gospodarka rozp

ę

dzała si

ę

bardzo szybko, a jeszcze szybciej inflacja. Na to nie mógł

pozwoli

ć

FED, który od czerwca 2004 roku a

ż

17 razy podniósł główn

ą

stop

ę

procentow

ą

,

winduj

ą

c j

ą

do poziomu 5,25 proc. (z poziomu 1 proc.). Oprocentowanie kredytów dla

klientów z najlepsz

ą

histori

ą

kredytow

ą

ze zmienn

ą

stop

ą

procentow

ą

skoczyło z około 3 do

7 proc. Oprocentowanie subprime mortgage jest o około 4-6 punkty procentowe wy

ż

sze.

Negatywny skutek dla klientów o słabszym standingu był jeszcze wi

ę

kszy.

W Polsce z ró

ż

nych przyczyn (skoncentrowany nadzór bankowy, brak instytucji

parabankowych udzielaj

ą

cych kredytów, mniejszy rozwój rynku bankowego, brak banków

inwestycyjnych, kas po

ż

yczkowych, mniej liberalna polityka udzielania kredytów) rynek

kredytów subprime w ogóle nie powstał. Kredyty złotowe nigdy nie były oprocentowane

poni

ż

ej 4 proc., a wi

ę

c skok oprocentowania nawet o 2 punkty procentowe (np. z 5 proc. do

7 proc.) nie jest wielkim dramatem.

Je

ś

li wi

ę

c banki b

ę

d

ą

– tak jak do tej pory – ostro

ż

ne w kwestii

liczenia zdolno

ś

ci kredytowej Polaków, nie powinny mie

ć

problemów, nawet w sytuacji spowolnienia gospodarczego. Co

prawda wi

ę

ksza cz

ęść

kredytów udzielanych jest we frankach

szwajcarskich i tu ewentualnie mo

ż

e pojawi

ć

si

ę

problem ze

spłacaniem rat, je

ś

li nast

ą

piłby wyra

ź

ny wzrost kursu franka do

złotego (sama zmiana oprocentowania, które nadal jest niskie, nie

jest gro

ź

ne dla spłacalno

ś

ci tych kredytów). Na razie jednak mocny złoty dodatkowo

stabilizuje płacone raty kredytowe. Poza tym wydana przez KNF w 2006 roku Rekomendacja

S wyra

ź

ne ograniczyła dost

ę

pno

ść

kredytów walutowych.

Gdyby tylko sama warto

ść

niespłacanych kredytów subprime była problemem dla

ś

wiatowych rynków, prawdopodobnie nie mówiliby

ś

my dzi

ś

o kryzysie finansowym. Jednak

instytucje finansowe w USA, a obok nich inne podmioty (głównie w Europie) zacz

ę

ły

emitowa

ć

papiery warto

ś

ciowe zabezpieczone tego typu kredytami. Inaczej mówi

ą

c, banki

i instytucje, które udzieliły ryzykownych kredytów hipotecznych, zacz

ę

ły przerzuca

ć

ryzyko

na inne podmioty poprzez emisj

ę

innych papierów warto

ś

ciowych. Szacuje si

ę

,

ż

e a

ż

około

80 proc. kredytów subprime przekształcono w papiery warto

ś

ciowe, sprzedawane nast

ę

pnie

na wszystkich rynkach

ś

wiata.

Kto

ś

inny „kupował” dług hipoteczny płac

ą

c gotówk

ą

i brał na siebie ryzyko niespłacenia

kredytu. Powstawał wi

ę

c swoisty ła

ń

cuch, który w niekontrolowany sposób rozlał si

ę

po

Szacuje si

ę

,

ż

e a

ż

około 80 proc.

kredytów subprime

przekształcono w

papiery warto

ś

ciowe,

sprzedawane

nast

ę

pnie na

wszystkich rynkach

ś

wiata.

- 13 -

Comperia.pl

instytucjach finansowych. Papiery te kupowały najwi

ę

ksze banki inwestycyjne oraz

towarzystwa ubezpieczeniowe. Dzisiaj bezpieczne s

ą

te instytucje, które albo tego typu

obligacji nie maj

ą

, albo ich liczba i warto

ść

jest znikoma. W tej sytuacji znajduj

ą

si

ę

banki

i firmy ubezpieczeniowe działaj

ą

ce na polskim rynku. Jak okre

ś

lił w jednym z wywiadów szef

KNF Stanisław Kluza, ilo

ść

„toksycznych aktywów” jest tak znikoma,

ż

e ich warto

ść

nie

przekracza kilkudniowego zysku banku.

Ró

ż

nice w dost

ę

pno

ś

ci kredytów

Kolejn

ą

ró

ż

ni

ą

pomi

ę

dzy polskim i ameryka

ń

skim rynkiem finansowym jest dost

ę

pno

ść

kredytów. Ju

ż

na poziomie globalnym nasz rynek jest mniej spenetrowany przez tego typu

instrumenty, bo warto

ść

kredytów hipotecznych w stosunku do PKB wynosi około 12 proc.,

podczas gdy w USA ten poziom szacuje si

ę

na około 70 proc. Mimo

ż

e w ostatnich latach

kredyty hipoteczne stały si

ę

bardziej dost

ę

pne, banki w Polsce (od 2003 roku warto

ść

udzielonych kredytów hipotecznych wzrosła z 30 mld zł do prawie 140 mld zł dzisiaj) nie

zliberalizowały w takim stopniu swojej polityki kredytowej jak kasy po

ż

yczkowe czy instytucje

parabankowe w USA.

Na pocz

ą

tku XXI wieku w Stanach Zjednoczonych nagle wzrosła dost

ę

pno

ść

kredytów dla

osób o niskich dochodach i krótkiej b

ą

d

ź

złej historii kredytowej. Je

ś

li do tego dodamy

liberalne podej

ś

cie do kwestii szacowania warto

ś

ci nieruchomo

ś

ci, zadłu

ż

anie nieruchomo

ś

ci

wysokimi wska

ź

nikami LTV, mo

ż

liwo

ść

refinansowania kredytów wraz z opcj

ą

wyci

ą

gni

ę

cia

gotówki do aktualnej warto

ś

ci nieruchomo

ś

ci, otrzymamy obraz totalnego poluzowania

polityki kredytowej. W USA od 2003 roku warto

ść

udzielonych kredytów typu subprimie

wzrosła o 292 proc. z poziomu 330 mld do 1,3 bln dolarów. W Polsce – i generalnie w Unii

Europejskiej – przyj

ę

te regulacje nie pozwalaj

ą

na prowadzenie tak swobodnej akcji

kredytowej. W Polsce wska

ź

nik LTV udzielonych kredytów hipotecznych wynosi

ś

rednio

około 70 proc. Nie oznacza to oczywi

ś

cie,

ż

e rynek subprimie w UE nie istnieje. Szacuje si

ę

go na 2-3 proc. całkowitej warto

ś

ci kredytów hipotecznych. Dla stabilno

ś

ci systemu

finansowego Europy nie stanowi wi

ę

c powa

ż

nego problemu. Ewentualne problemy instytucji

finansowych w Europie bior

ą

si

ę

z ich zaanga

ż

owania w papiery warto

ś

ciowe zabezpieczone

ameryka

ń

skimi kredytami hipotecznymi typu subprime.

Polskie banki ostro

ż

ne

Oczywi

ś

cie trudno stwierdzi

ć

,

ż

e rynek kredytowy w Polsce jest czysty jak łza. Bo co

powiedzie

ć

o kredytach walutowych, o kredytach udzielanych na 100 proc. LTV (do

niedawna praktycznie w ka

ż

dym banku mo

ż

na było taki kredyt uzyska

ć

), na zakup działek

- 14 -

Comperia.pl

budowlanych czy rekreacyjnych. Jednak liberalna polityka banków została w odpowiednim

momencie przyhamowana przez KNF (wspominana rekomendacja S dla kalkulacji zdolno

ś

ci

kredytowej przy kredytach walutowych). Szacuje si

ę

,

ż

e około 4 proc. portfela kredytów

hipotecznych jest spłacana z opó

ź

nieniem, ale nie s

ą

to kredyty stracone. W USA około

14 proc. kredytów typu subprimie ju

ż

teraz jest straconych.

Upadło

ść

konsumencka

W podejmowaniu decyzji o zaci

ą

ganiu kredytów w USA i mniejszej odpowiedzialno

ś

ci ze

strony konsumentów pomagała instytucja upadło

ś

ci konsumenckiej. Ameryka

ń

scy

kredytobiorcy raz w

ż

yciu mog

ą

ogłosi

ć

bankructwo, które prowadzi do zawieszenia

egzekucji długów i pozwala kredytobiorcy wyj

ść

na prost

ą

w dłu

ż

szym czasie lub pozby

ć

si

ę

długów w ogóle. Oczywi

ś

cie niesie to ze sob

ą

negatywne

skutki w historii kredytowej (nie na całe

ż

ycie), ale

jednocze

ś

nie zostawia otwart

ą

furtk

ę

osobom z problemami

finansowymi. Maj

ą

c tak

ą

mo

ż

liwo

ść

, łatwej jest zaci

ą

ga

ć

nieodpowiedzialnie zobowi

ą

zania, szczególnie gdy instytucje

finansowe na to pozwalaj

ą

.

W Polsce kwestia upadło

ś

ci konsumenckiej nie jest jeszcze

uregulowana, mimo

ż

e od kilku lat tocz

ą

si

ę

na ten temat

dyskusje. Na rynkach rozwini

ę

tych zagadnienie upadło

ś

ci jest uregulowane przepisami

prawa i daje jedn

ą

szans

ę

niewypłacalnym konsumentom na wyj

ś

cie z długów. Sensem

upadło

ś

ci konsumenckiej jest mo

ż

liwo

ść

wstrzymania windykacji długów przez bank

i renegocjacji umowy. Eksperci uwa

ż

aj

ą

,

ż

e wprowadzenie upadło

ś

ci konsumenckiej

w Polsce mo

ż

e wprost zmniejszy

ć

dost

ę

pno

ść

kredytów, poniewa

ż

banki b

ę

d

ą

ostro

ż

niej

podchodzi

ć

do oceny klienta wiedz

ą

c,

ż

e ten mo

ż

e pozby

ć

si

ę

długów ogłaszaj

ą

c

bankructwo.

Ró

ż

nice w ofercie produktowej

Kolejn

ą

istotn

ą

ró

ż

nic

ą

pomi

ę

dzy rynkiem polskim a ameryka

ń

skim jest ró

ż

norodno

ść

dost

ę

pnych rozwi

ą

za

ń

w ramach kredytów hipotecznych. W Polsce podstawowymi

produktami jest kredyt na zakup nieruchomo

ś

ci lub kredyt budowlano-hipoteczny na budow

ę

domu. Klienci mog

ą

równie

ż

skorzysta

ć

z kredytów na dowolny cel (po

ż

yczka hipoteczna),

kredytów konsolidacyjnych i refinansowych, które nie s

ą

jeszcze w Polsce popularne.

W Stanach Zjednoczonych segment kredytów hipotecznych jest znacznie lepiej rozwini

ę

ty,

poniewa

ż

w wi

ę

kszym stopniu klienci korzystali z mo

ż

liwo

ś

ci konsolidowania kredytów oraz

Wprowadzenie upadło

ś

ci

konsumenckiej w Polsce

mo

ż

e wprost zmniejszy

ć

dost

ę

pno

ść

kredytów,

poniewa

ż

banki b

ę

d

ą

ostro

ż

niej podchodzi

ć

do

oceny klienta wiedz

ą

c,

ż

e

ten mo

ż

e pozby

ć

si

ę

długów ogłaszaj

ą

c

bankructwo.

- 15 -

Comperia.pl

refinansowania swoich starych zobowi

ą

za

ń

zabezpieczonych hipotek

ą

. Co wa

ż

ne, te dwa

rodzaje kredytów były wykorzystywane równie

ż

do tzw. „wyci

ą

gania pieni

ę

dzy spod

nieruchomo

ś

ci” (zaci

ą

gania home equity loans), czyli po

ż

yczania dodatkowej gotówki na

dowolny cel, co zwi

ę

kszało zadłu

ż

enie nieruchomo

ś

ci i ryzyko dla banku. Cz

ęść

klientów w

ostatniej fazie wzrostu cen wprost specjalnie refinansowało swoje kredyty bior

ą

c dodatkow

ą

gotówk

ę

(pozwalała na to warto

ść

nieruchomo

ś

ci, która była wy

ż

sza ni

ż

stary kredyt

hipoteczny) zamro

ż

on

ą

w przecenionej nieruchomo

ś

ci. Nawet strata domu lub mieszkania

(zwłaszcza je

ś

li był kupiony w celach inwestycyjnych) w wyniku braku spłat rat nie jest tak

bolesna, bo zawsze zostały w kieszeni jakie

ś

pieni

ą

dze z operacji refinansowania kredytu.

Martwi

ć

mógł si

ę

tylko bank.

Polskie banki nie eksperymentuj

ą

Dodatkowym aspektem, który rozhu

ś

tał ameryka

ń

ski rynek, była oferta innych kredytów

hipotecznych, np. typu second mortgage (druga hipoteka), czyli „dwa banki na jednej

hipotece”. Zamiast zaci

ą

ga

ć

kredyt w koncie osobistym czy na karcie kredytowej,

kredytobiorcy mogli drugi raz przedstawi

ć

nieruchomo

ść

jako zabezpieczenie. Bank, który

b

ę

dzie wpisany na drugim miejscu w ksi

ę

dze wieczystej, ponosi oczywi

ś

cie wi

ę

ksze ryzyko,

a wi

ę

c mar

ż

e kredytów w ramach „drugiej hipoteki” s

ą

wy

ż

sze ni

ż

w przypadku tradycyjnych

kredytów hipotecznych. W Polsce nie

ś

miało ten typ

kredytu oferował Metrobank.

Innym popularnym w Stanach rodzajem kredytu, który nie

jest jeszcze w Polsce oferowany, jest odwrócona hipoteka.

Osoby starsze, przekazuj

ą

c swoj

ą

nieruchomo

ść

pod

zabezpieczenie mog

ą

uzyska

ć

od banku „rent

ę

”. Nie

musz

ą

na bie

żą

co spłaca

ć

rat kredytowych – bank zarobi na kredycie w momencie

sprzeda

ż

y nieruchomo

ś

ci. Wida

ć

wi

ę

c,

ż

e w warunkach spadaj

ą

cych cen nieruchomo

ś

ci ten

rodzaj kredytowania te

ż

niesie ze sob

ą

spore ryzyko strat dla instytucji finansowych.

W Polsce podobne, innowacyjne produkty kredytowe zacz

ą

ł wprowadza

ć

Metrobank (grupa

Noble Banku), ale warto

ść

tych kredytów jest wr

ę

cz

ś

ladowa. Polski rynek nie poszedł

w kierunku eksperymentów produktowych i wydaje si

ę

,

ż

e przez najbli

ż

sze miesi

ą

ce nie

zobaczymy nowych rodzajów kredytów hipotecznych.

Polski rynek nie poszedł

w kierunku eksperymentów

produktowych i wydaje si

ę

,

ż

e przez najbli

ż

sze miesi

ą

ce

nie zobaczymy nowych

rodzajów kredytów

hipotecznych.

- 16 -

Comperia.pl

CZ

ĘŚĆ

III

- DLACZEGO KRYZYS FINANSOWY POLSCE NIE GROZI

Mniejsza dost

ę

pno

ść

kredytu

Jak ju

ż

wcze

ś

niej wyja

ś

niono, jedn

ą

z głównych przyczyn kryzysu finansowego w USA było

załamanie na rynku kredytów hipotecznych wysokiego ryzyka. Po liberalizacji rynku

kredytowego

i

złagodzeniu

wymaga

ń

dotycz

ą

cych

przyznawania kredytów hipotecznych, rynek kredytów typu

subprime w USA rozwijał si

ę

bardzo dynamicznie. Kredyty

hipoteczne na zakup nieruchomo

ś

ci otrzymywały nawet

osoby, które w normalnych warunkach nie przeszłyby

pozytywnie analizy kredytowej, np. osoby nie posiadaj

ą

ce

stałego zatrudnienia. Skala zjawiska była bardzo znacz

ą

ca.

W 2006 roku 28 proc. kredytów udzielonych przez

ameryka

ń

skie banki zostało zakwalifikowanych do kategorii subprime. Liczba gospodarstw

domowych, które skorzystały z finansowania typu subprime, przekroczyła 7 milionów.

W sumie ameryka

ń

skie banki udzieliły 1,3 biliona dolarów tego typu kredytów, co stanowi ok.

10 proc. ogółu aktywów kredytowych w USA. Ponad 90 proc. tego typu kredytów udzielona

została według zmiennej stopy procentowej, której wysoko

ść

uzale

ż

niona jest od zmiany

rynkowych stóp procentowych. Cykl podwy

ż

ek stóp procentowych przyczynił si

ę

do wzrostu

oprocentowania kredytów (z 7 proc. do 12 proc.), a to spowodowało około 50-proc. wzrost

miesi

ę

cznych rat kredytowych.

W konsekwencji wzrostu oprocentowania ponad 2 miliony gospodarstw domowych

korzystaj

ą

cych z kredytów typu subprime utraciło płynno

ść

finansow

ą

, czyli zdolno

ść

do

terminowego regulowania swoich zobowi

ą

za

ń

kredytowych. Suma zagro

ż

onych nale

ż

no

ś

ci

przekracza obecnie 330 mld dolarów. Kwota ta nie byłaby a

ż

tak przera

ż

aj

ą

ca i nie

wywołałaby tak wielkich zawirowa

ń

na rynku, gdyby nie powszechnie stosowany mechanizm

emisji papierów warto

ś

ciowych zabezpieczonych ryzykownymi hipotekami, czyli tzw.

sekurytyzacja.

Brak rynku subprime

W Polsce rynek kredytów wysokiego ryzyka praktycznie nie istniał. Obowi

ą

zuj

ą

ce w Polsce

restrykcyjne regulacje prawne uniemo

ż

liwiały rozwini

ę

cie si

ę

tego segmentu rynku.

Cykl podwy

ż

ek stóp

procentowych przyczynił

si

ę

do wzrostu

oprocentowania

kredytów (z 7 proc. do 12

proc.), a to spowodowało

około 50-proc. wzrost

miesi

ę

cznych rat

kredytowych.

- 17 -

Comperia.pl

Narzucony przez prawo bankowe obowi

ą

zek badania zdolno

ś

ci kredytowej był skrupulatnie

monitorowany przez polski nadzór finansowy. Polski nadzór równie

ż

odpowiednio wcze

ś

nie

wprowadzał regulacje zacie

ś

niaj

ą

ce polityk

ę

kredytow

ą

banków, w szczególno

ś

ci w stosunku

do najbardziej nara

ż

onych na ryzyko kredytów walutowych (Rekomendacja S). Bior

ą

c pod

uwag

ę

specyfik

ę

produktów hipotecznych wyst

ę

puj

ą

cych na polskim rynku, mo

ż

na z cał

ą

odpowiedzialno

ś

ci

ą

stwierdzi

ć

,

ż

e w Polsce nie wyst

ę

puj

ą

produkty hipoteczne, które mo

ż

na

by zaliczy

ć

do kategorii subprime.

Brak rynku wtórnego kredytów hipotecznych

W USA bardzo popularn

ą

praktyk

ą

, stosowan

ą

przez wszystkie banki, było pozyskiwanie

ś

rodków na prowadzenie akcji kredytowej poprzez emisj

ę

papierów warto

ś

ciowych. Taka

praktyka stosowana była równie

ż

w przypadku kredytów typu subprime. Ponad 80 proc.

kredytów wysokiego ryzyka stanowiło zabezpieczenie dla papierów warto

ś

ciowych

emitowanych na ameryka

ń

skim rynku finansowym. Warto

ść

wyemitowanych papierów

warto

ś

ciowych, których zabezpieczenie stanowiły kredyty hipoteczne wysokiego ryzyka

wynosiła w samym tylko 2006 roku około 450 mld dolarów, natomiast warto

ść

nominalna

papierów

warto

ś

ciowych

pozostaj

ą

cych

do

spłaty

szacowana była na koniec 2006 roku na ponad 730 mld

dolarów. Zabezpieczone na kredytach typu subprime

papiery warto

ś

ciowe znalazły swoich nabywców m.in.

po

ś

ród wielu banków inwestycyjnych na Wall Street. Banki

inwestycyjne

pod

zabezpieczenie

tych

papierów

warto

ś

ciowych zaci

ą

gały kolejne kredyty inwestycyjne oraz dokonywały emisji kolejnych

papierów warto

ś

ciowych.

Trudno dzisiaj okre

ś

li

ć

skal

ę

tego zjawiska, jednak suma zobowi

ą

za

ń

finansowych oraz

papierów warto

ś

ciowych wyemitowanych pod zastaw kredytów typu subprime znacznie

przewy

ż

sza sam

ą

sum

ę

tych kredytów. Warto zaznaczy

ć

,

ż

e wi

ę

kszo

ść

kredytów subprime

była sekurytyzowana nie przez pararz

ą

dowe agencje, które – pomimo liberalizacji

wewn

ę

trznych kryteriów, nadal stawiaj

ą

ostre wymogi co do jako

ś

ci portfela

zabezpieczaj

ą

cego, ale przez prywatne spółki, które nie stosuj

ą

tak ostrych standardów.

Udział Freddie Mac i Fannie Mae w rynku sekurytyzacji spadł z 76 proc. w 2003 roku do

blisko 40 proc. w 2006 roku.

Ponad 80 proc. kredytów

wysokiego ryzyka stanowiło

zabezpieczenie dla papierów

warto

ś

ciowych emitowanych

na ameryka

ń

skim rynku

finansowym

.

- 18 -

Comperia.pl

Warto

ść

papierów warto

ś

ciowych pod zastaw kredytów hipotecznych wysokiego

ryzyka wyemitowanych w USA (poza Freddie Mac i Fannie Mae)

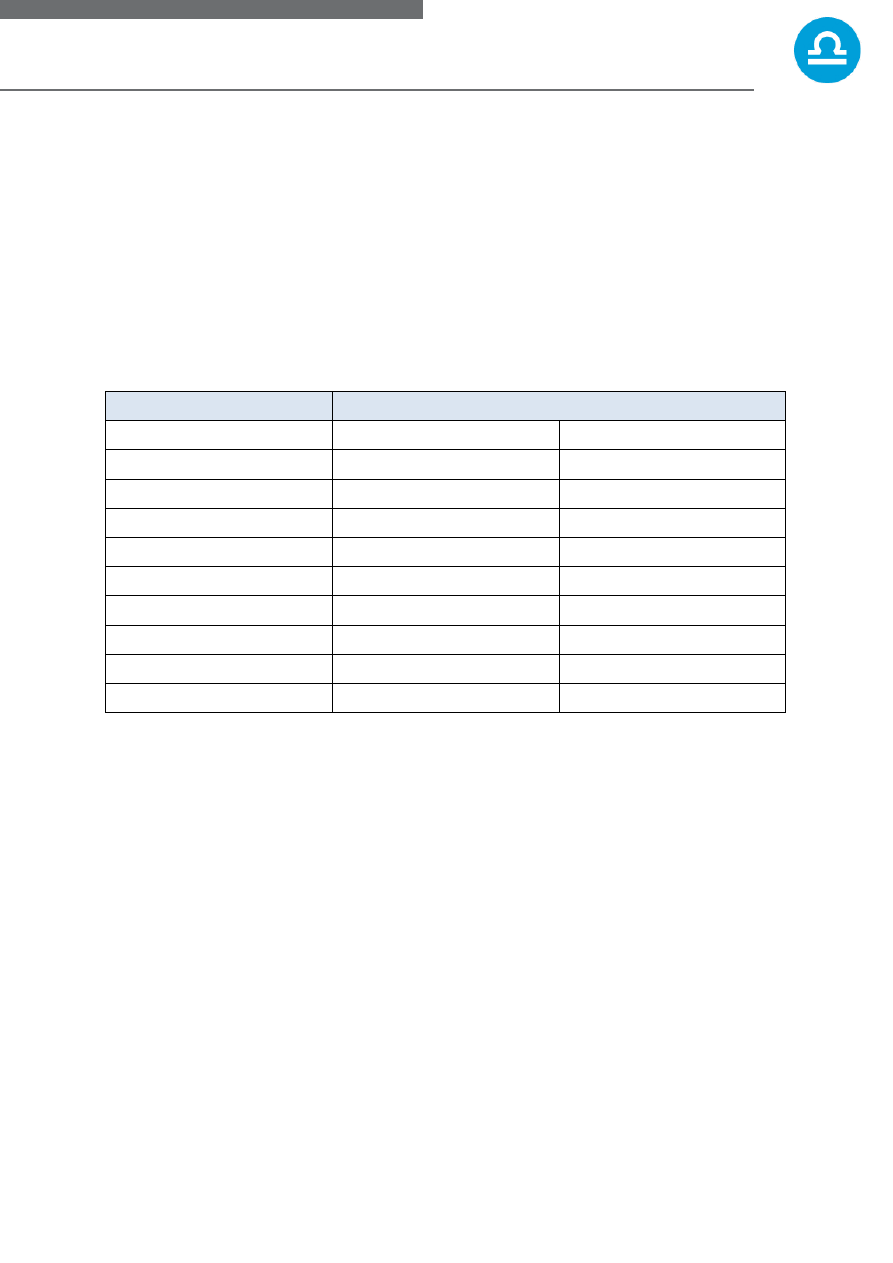

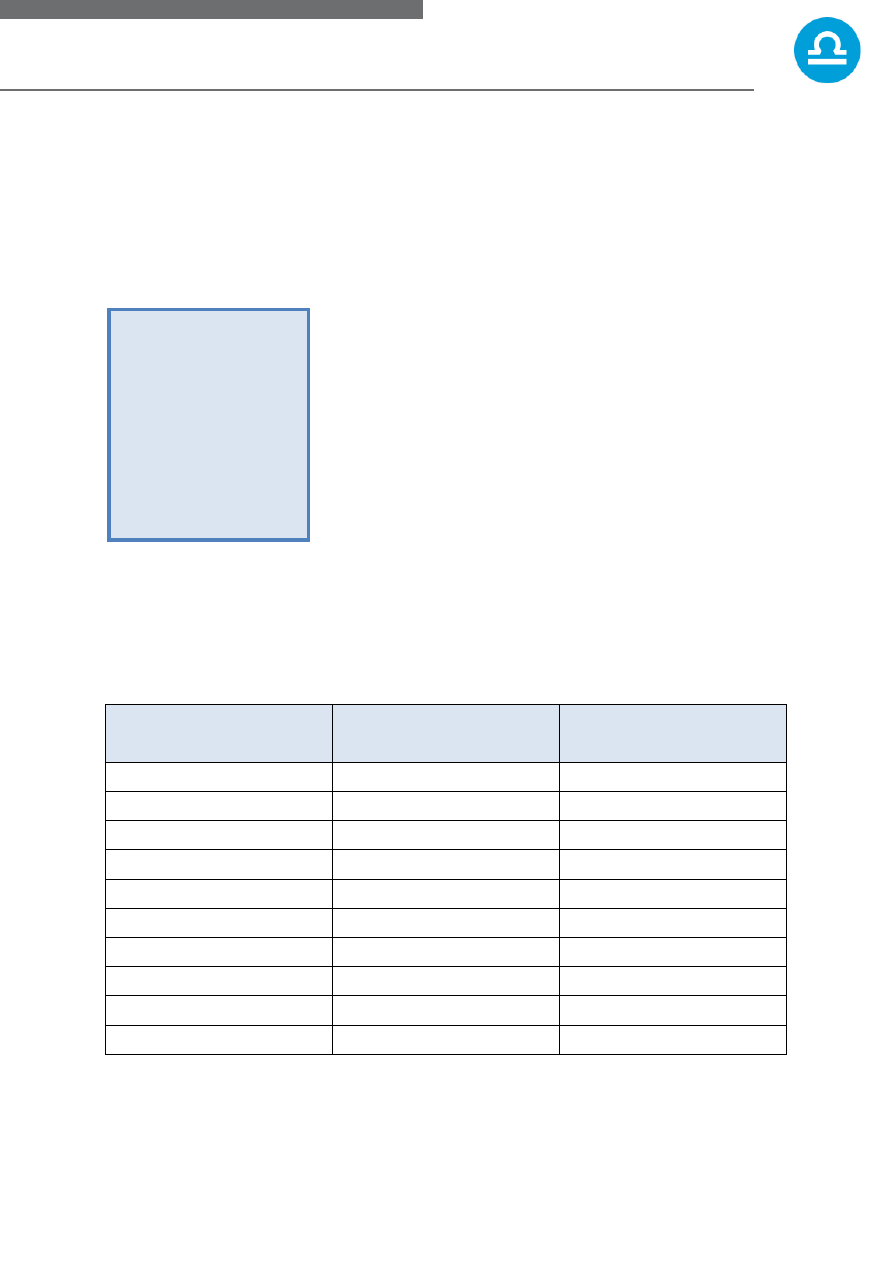

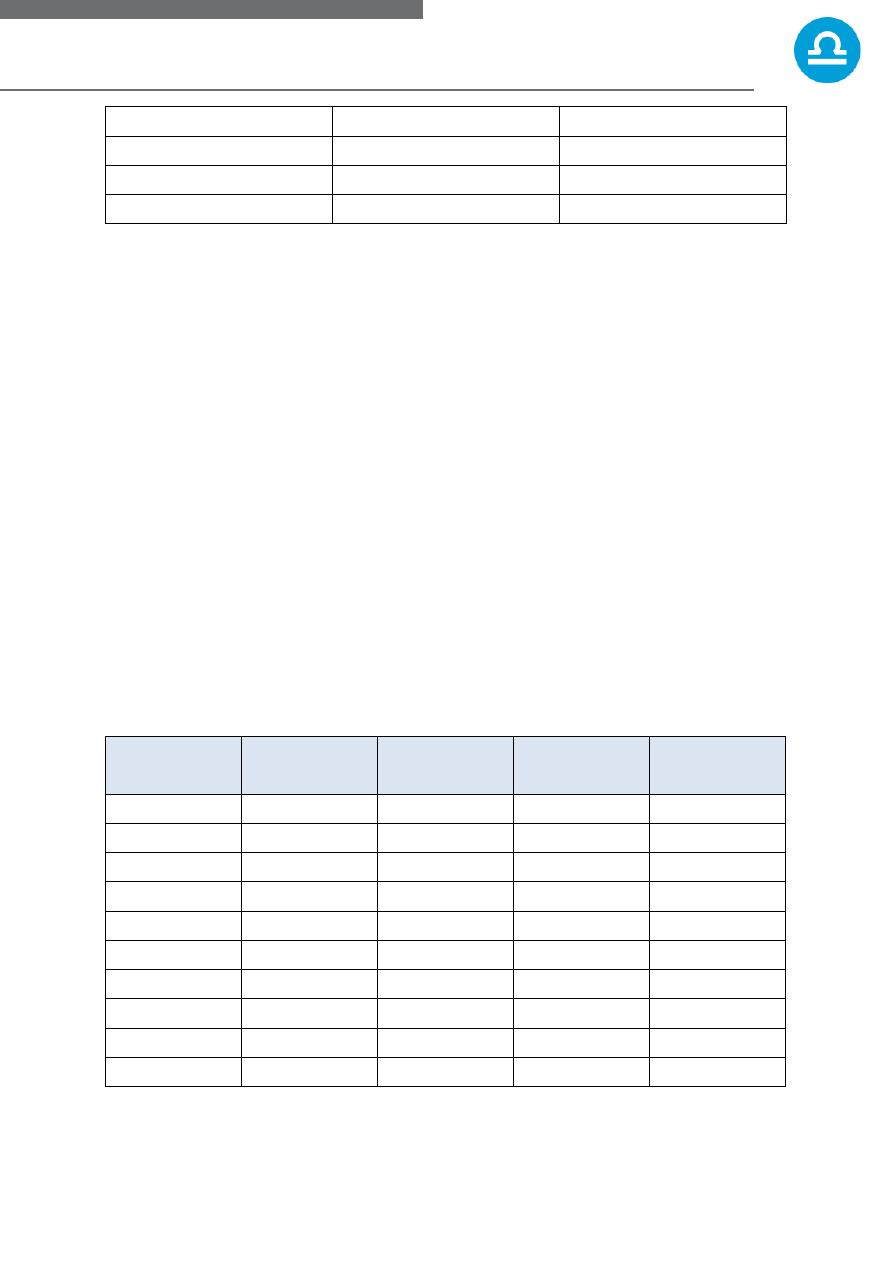

Rok

Obligacje pod zastaw kredytów typu subprime

Wyemitowane

(mld USD)

Pozostaj

ą

ce do spłaty

(mld USD)

1995

17

-

1996

31

-

1997

57

-

1998

76

-

1999

56

-

2000

53

81

2001

87

109

2002

123

167

2003

195

254

2004

363

431

2005

465

641

2006

448

732

Ź

ródło: Oprac. własne

W Polsce problem sekurytyzacji kredytów typu subprime nie istnieje, poniewa

ż

kredyty

hipoteczne wysokiego ryzyka, które mo

ż

na by zaliczy

ć

do kategorii subprime, nie były

w Polsce udzielane. W ogóle rynek sekurytyzacji w Polsce nie jest rozwini

ę

ty. Spo

ś

ród

nielicznych emisji papierów warto

ś

ciowych zabezpieczonych aktywami banków w ostatnich

latach wymieni

ć

mo

ż

na jedynie kilkana

ś

cie. Wi

ę

kszo

ść

z tych emisji dotyczyła tzw. listów

zastawnych i przeprowadzana była przez banki hipoteczne, działaj

ą

ce na podstawie

osobnej, bardzo rygorystycznej ustawy o bankach hipotecznych. Wszystkie polskie przypadki

sekurytyzacji dotyczyły kredytów hipotecznych o tzw. sytuacji regularnej, a wi

ę

c kredytów

o niskim ryzyku niespłacalno

ś

ci. Warto

ść

tych emisji była wr

ę

cz symboliczna i nie

przekraczała ł

ą

cznie 1 proc. aktywów polskiego sektora bankowego.

Sytuacja finansowa polskich banków

Ocen

ę

sytuacji finansowej sektora bankowego w Polsce oparli

ś

my głównie na analizie

najwi

ę

kszych pod wzgl

ę

dem sumy bilansowej polskich banków, notowanych na Giełdzie

Papierów Warto

ś

ciowych w Warszawie.

- 19 -

Comperia.pl

Analiz

ę

sytuacji finansowej polskiego sektora bankowego rozpocz

ąć

nale

ż

y od porównania

wielko

ś

ci aktywów oraz wysoko

ś

ci kapitałów własnych, jakimi dysponuj

ą

polskie banki. Suma

aktywów

ś

wiadczy o wielko

ś

ci banku oraz o jego potencjale do generowania przychodów.

Najwi

ę

kszymi aktywami dysponuj

ą

Pekao, którego aktywa wzrosły znacznie po fuzji

z Bankiem BPH, a tak

ż

e PKO BP. Aktywa tych banków na koniec II kwartału 2008 roku

wynosiły po około 120 mld zł. W czołówce pod wzgl

ę

dem aktywów plasuj

ą

si

ę

równie

ż

BRE

Bank i ING Bank

Ś

l

ą

ski, których aktywa s

ą

dwukrotnie ni

ż

sze ni

ż

Pekao i PKO BP i wynosiły

w tym okresie odpowiednio około 65 i 60 mld zł.

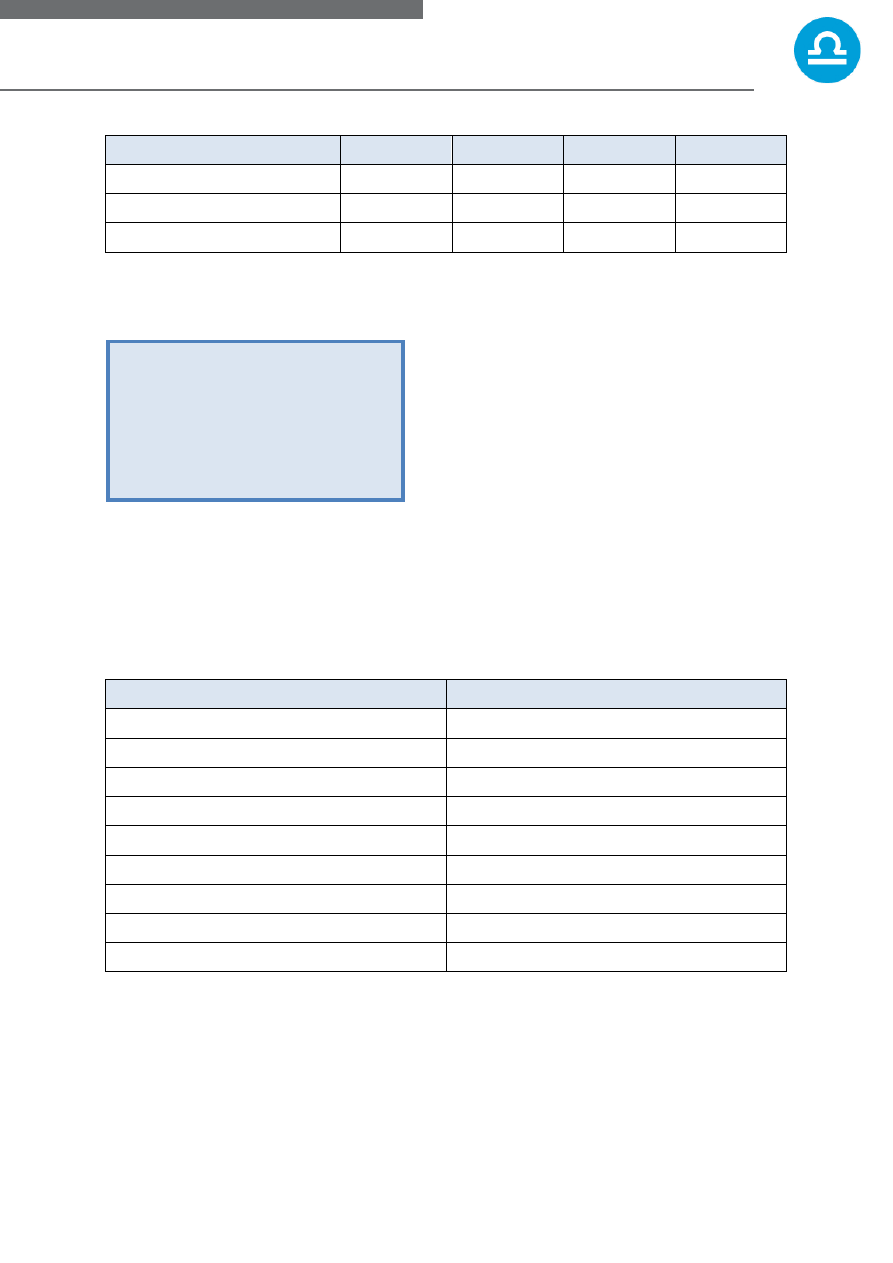

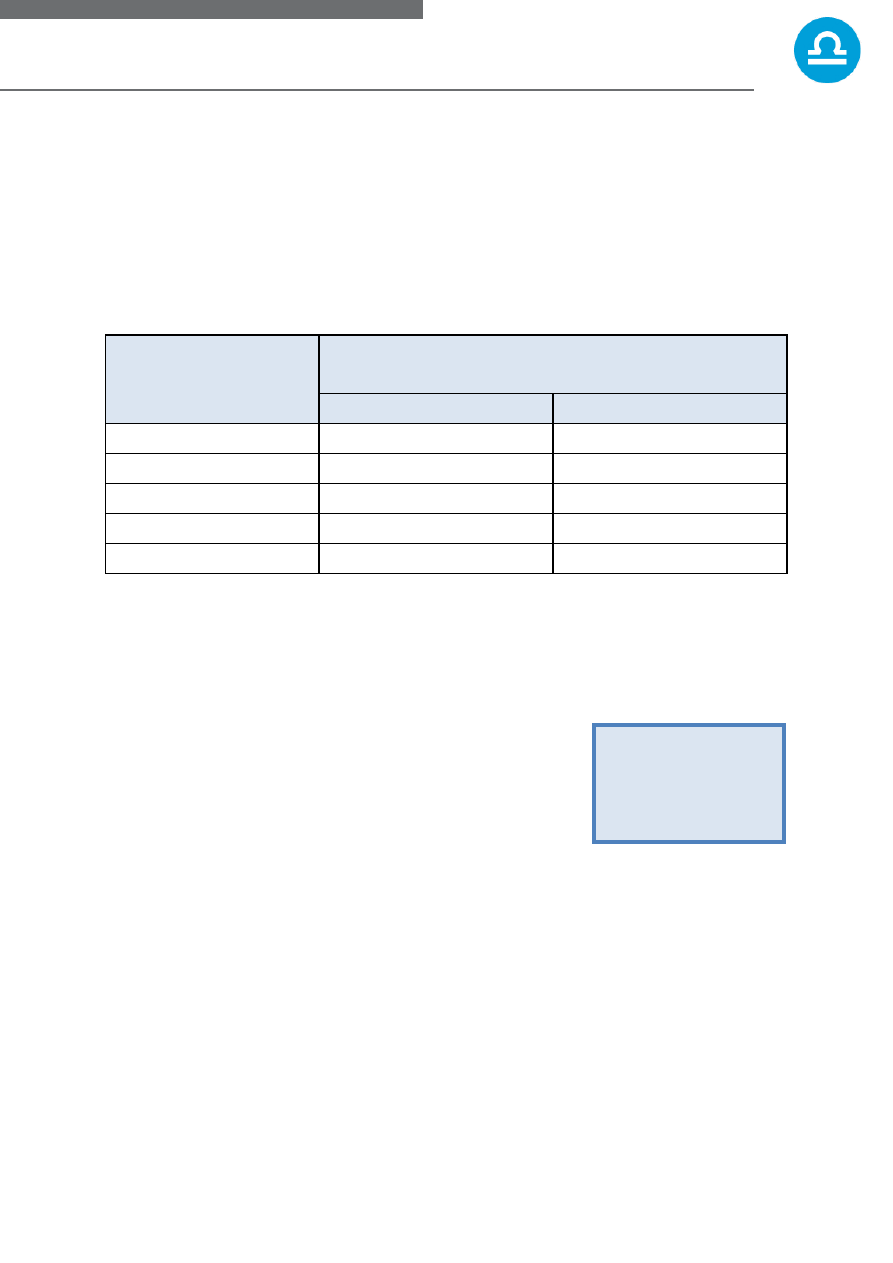

Aktywa oraz kapitał własny w polskich bankach (II kw. 2008)

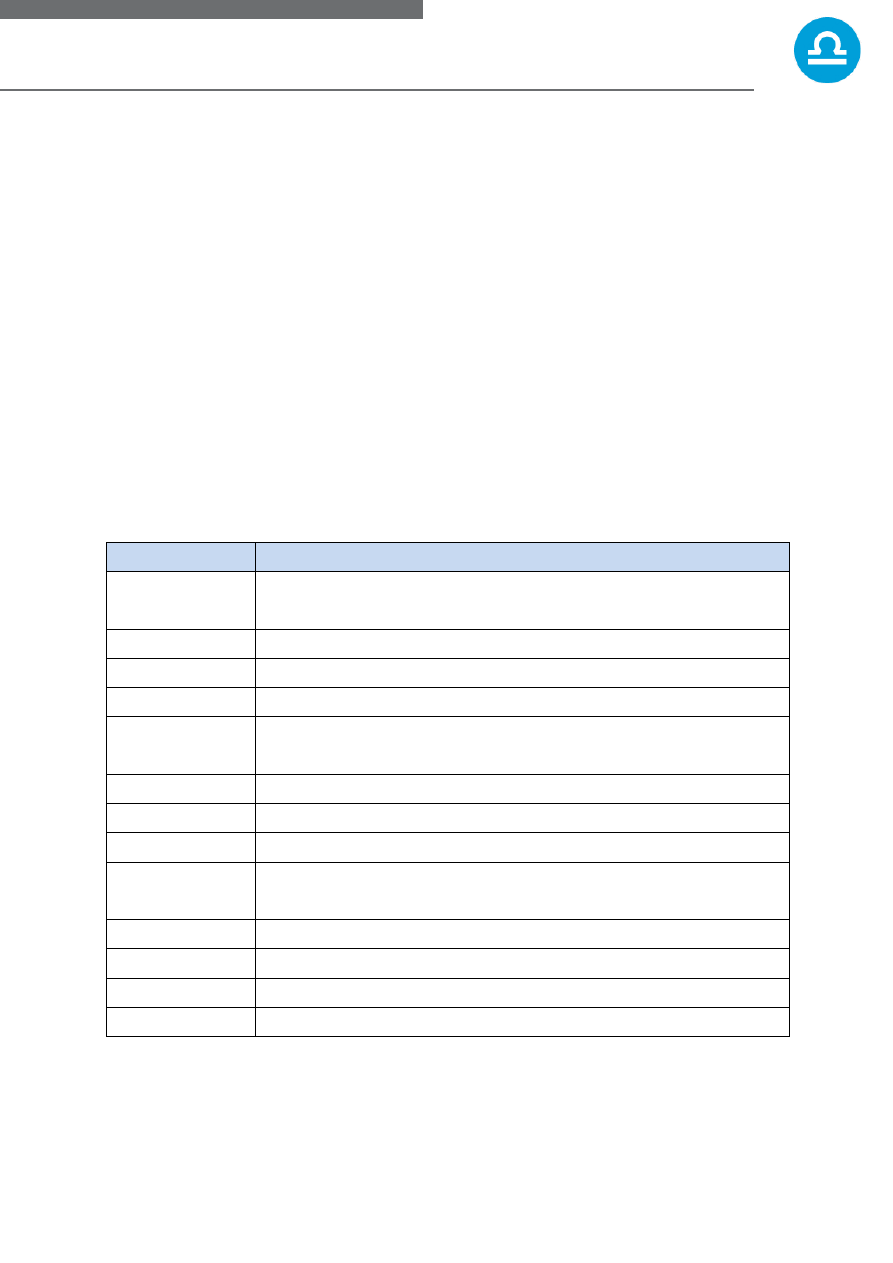

Bank

Kapitał własny (w mld zł)

Aktywa (w mld zł)

Pekao

13,96

121,7

PKO BP

12,67

117,8

Citi Handlowy

5,23

38,3

BZ WBK

4,79

47,1

ING Bank

Ś

l

ą

ski

3,98

60,5

BRE Bank

3,93

64,7

Getin Bank

3,59

23,5

Millennium

2,61

34,3

Kredyt Bank

2,19

30,2

Fortis Bank

1,27

18,4

Ź

ródło: Banki (skonsolidowane sprawozdania finansowe - II kw. 2008)

Identycznie wygl

ą

da zestawienie najwi

ę

kszych banków pod wzgl

ę

dem posiadanych

kapitałów własnych. Pekao i PKO BP posiadały na koniec II kwartału 2008 roku odpowiednio

11,02 i 9,98 mld zł kapitałów własnych.

Stabiln

ą

sytuacj

ę

finansow

ą

polskich banków obrazuje warto

ść

funduszy własnych

posiadanych przez cały sektor bankowy. Regularny wzrost funduszy własnych wynika

z bardzo dobrych wyników finansowych wypracowanych w ostatnich latach. Fundusze

własne sektora bankowego zwi

ę

kszyły sie od pocz

ą

tku 2005 roku o ponad 34 proc. Wzrost

warto

ś

ci funduszy własnych w znacz

ą

cym stopniu zwi

ę

ksza bezpiecze

ń

stwo finansowe

polskiego sektora bankowego. Bezpiecze

ń

stwo to wydaje si

ę

by

ć

tym wi

ę

ksze, poniewa

ż

warto

ść

zgromadzonych funduszy własnych przewy

ż

sza o prawie 34 proc. rygorystyczne

wymogi kapitałowe nało

ż

one przez polskie prawo.

- 20 -

Comperia.pl

Fundusze własne i współczynnik wypłacalno

ś

ci banków w Polsce

2005

2006

2007

luty 2008

Fundusze własne (mld zł)

46,1

51,6

63,4

61,8

Wymogi kapitałowe (mld zł)

25,3

31,2

41,0

46,2

Współczynnik wypłacalno

ś

ci

14,6%

13,2%

12,4%

10,7%

Ź

ródło: NBP

Wysoko

ść

aktywów i kapitału własnego nie daj

ą

pełnego obrazu sytuacji finansowej

polskiego

systemu

bankowego.

Stopie

ń

bezpiecze

ń

stwa sektora bankowego mo

ż

emy

okre

ś

li

ć

analizuj

ą

c współczynnik wypłacalno

ś

ci.

Bior

ą

c pod uwag

ę

współczynnik wypłacalno

ś

ci

polskie banki równie

ż

prezentuj

ą

si

ę

bardzo

korzystnie. Współczynnik wypłacalno

ś

ci wyra

ż

any

jest w procentach i okre

ś

la mo

ż

liwo

ść

pokrycia kapitałami własnymi ewentualnych strat

z tytułu udzielonych kredytów i niekorzystnej sytuacji na rynku. Innymi słowy, współczynnik

obrazuje wielko

ść

bufora bezpiecze

ń

stwa dla klientów banku na wypadek poniesienia przez

bank nieoczekiwanych strat.

Współczynnik wypłacalno

ś

ci w polskich bankach (II kw. 2008)

Bank

Współczynnik wypłacalno

ś

ci

Millennium

12,09%

Citi Handlowy

11,63%

ING Bank

Ś

l

ą

ski

11,22%

Fortis Bank

11,01%

BZ WBK

10,99%

PKO BP

10,92%

Pekao

10,65%

Kredyt Bank

9,77%

BRE Bank

9,41%

Ź

ródło: Banki (skonsolidowane sprawozdania finansowe - II kw. 2008)

Współczynnik wypłacalno

ś

ci, wymagany przez polski nadzór bankowy, jest zgodny ze

standardami Unii Europejskiej oraz Mi

ę

dzynarodowego Komitetu Nadzoru Bankowego

i wynosi 8 proc. Polskie banki w ostatnich latach wykazywały si

ę

bardzo daleko posuni

ę

t

ą

Polskie banki w ostatnich latach

wykazywały si

ę

bardzo daleko

posuni

ę

t

ą

ostro

ż

no

ś

ci

ą

i utrzymywały

współczynniki wypłacalno

ś

ci na

poziomach znacznie

przewy

ż

szaj

ą

cych wymogi narzucone

przez nadzór bankowy.

- 21 -

Comperia.pl

ostro

ż

no

ś

ci

ą

i utrzymywały współczynniki wypłacalno

ś

ci na poziomach znacznie

przewy

ż

szaj

ą

cych wymogi narzucone przez nadzór bankowy. Co prawda w 2008 roku

obserwujemy nieznaczny spadek warto

ś

ci wska

ź

nika wypłacalno

ś

ci (12,4% w 2007 i 10,7%

w lutym 2008), jednak wynika to tylko ze zmiany sposobu naliczania wska

ź

nika, która weszła

w

ż

ycie z pocz

ą

tkiem 2008 roku.

Prostym, ale bardzo wymownym wska

ź

nikiem potwierdzaj

ą

cym dobr

ą

sytuacj

ę

finansow

ą

polskich banków s

ą

równie

ż

wypracowane przez nie zyski

netto. W ci

ą

gu 12 miesi

ę

cy 2007 roku polskie banki zarobiły

rekordow

ą

kwot

ę

13 mld zł netto. Du

ż

y respekt budzi tak

ż

e

dynamika wzrostu zysków netto odnotowana w wi

ę

kszo

ś

ci

banków. Wzrost zysków netto na poziomie 30 proc. w skali

roku mo

ż

na uzna

ć

za typowy w polskim sektorze bankowym.

Nawet

je

ś

li

zawirowania

na

mi

ę

dzynarodowym

rynku

finansowym b

ę

d

ą

miały po

ś

redni wpływ na polskie banki, nie

powinno to w znacz

ą

cym stopniu odbi

ć

si

ę

negatywnie na ich

sytuacji finansowej. Poziom generowanych obecnie zysków pokazuje,

ż

e polskie banki s

ą

przygotowane na pokrycie ewentualnych strat spowodowanych po

ś

rednio przez kryzys

finansowy na

ś

wiecie.

Wysoko

ść

zysków netto w wybranych polskich bankach (2007)

Bank

Zysk netto

(mld zł)

Zmiana w skali roku

PKO BP

2,90

35,1%

Pekao

2,16

20,8%

Bank Zachodni WBK

1,11

31,6%

Citi Handlowy

0,80

30,3%

BRE Bank

0,71

68,6%

ING Bank

Ś

l

ą

ski

0,63

6,7%

Millennium

0,46

53,5%

Kredyt Bank

0,39

-16,6%

Getin Bank

0,28

95,6%

Fortis Bank

0,18

108,6%

Ź

ródło: Banki

Nawet na kilka lat przed

obecnym kryzysem, w

2003 roku

ś

redni

wska

ź

nik ROE dla

ameryka

ń

skiego

sektora bankowego

wynosił 15,3 proc., a

wi

ę

c był o ponad 50

proc. ni

ż

szy ni

ż

bie

żą

ce

wska

ź

niki dla polskiego

sektora bankowego.

- 22 -

Comperia.pl

Kolejnym czynnikiem, potwierdzaj

ą

cym dobr

ą

kondycj

ę

finansow

ą

polskiego sektora

bankowego, jest wielko

ść

wypłacanych dywidend. Przy okazji dywidendy warto przede

wszystkim zwróci

ć

uwag

ę

na sam fakt generowania zysków przez polskie banki –

ż

aden

z działaj

ą

cych w naszym kraju banków nie odnotowuje strat na swojej działalno

ś

ci

operacyjnej. Analizuj

ą

c skal

ę

wypłacanych dywidend wida

ć

,

ż

e polskie banki dziel

ą

si

ę

zyskami ze swoimi akcjonariuszami.

Stosunek dywidendy ł

ą

cznie do zysku netto w wybranych polskich bankach

Bank

Stosunek dywidendy ł

ą

cznie do zysku netto

2006

2007

Pekao

86,95%

125,45%

Citi Handlowy

86,35%

76,79%

PKO BP

48,80%

40,07%

Millennium

47,99%

39,17%

Kredyt Bank

22,98%

35,27%

Ź

ródło: Banki

Sytuacja finansowa polskich banków pozwala im na wypłacanie wysokich dywidend, bez

obawy o płynno

ść

finansow

ą

. Wyró

ż

ni

ć

nale

ż

y w szczególno

ś

ci Pekao, który w 2007 roku,

po fuzji z Bankiem BPH, wypłacił na poczet dywidendy dodatkowo ponad 1 mld zł

z kapitałów rezerwowych.

Ś

wiadczy to o sile i niezale

ż

no

ś

ci

finansowej banków działaj

ą

cych w Polsce. Banki nie s

ą

zmuszone do pełnego wykorzystania wypracowanych zysków

do prowadzenia bie

żą

cej działalno

ś

ci czy podnoszenia

kapitałów rezerwowych i sta

ć

je na wypłacanie wysokich

dywidend.

Dobr

ą

sytuacj

ę

finansow

ą

polskich banków potwierdzaj

ą

wska

ź

niki rentowno

ś

ci uzyskiwane

zarówno na kapitale własnym (ROE), jak i na aktywach (ROA). Wska

ź

nik ROA, b

ę

d

ą

cy

stosunkiem zysku netto i aktywów, stanowi cenne

ź

ródło informacji o zdolno

ś

ci aktywów

banku do generowania dochodów. Wska

ź

nik ROE, jako stosunek zysku netto do kapitałów

własnych, informuje o rentowno

ś

ci zainwestowanego kapitału, czyli o efektywno

ś

ci jego

wykorzystania. Wska

ź

nik ROE uznawany jest za jeden z najwa

ż

niejszych wska

ź

ników

Ż

aden z działaj

ą

cych w

naszym kraju banków

nie odnotowuje strat

na swojej działalno

ś

ci

operacyjnej.

- 23 -

Comperia.pl

rentowno

ś

ci. Najwi

ę

ksz

ą

uwag

ę

na ten wska

ź

nik zwracaj

ą

wła

ś

ciciele kapitału własnego,

gdy

ż

pokazuje on jak efektywnie "pracuje" zainwestowany przez nich kapitał.

Warto

ść

stopy zwrotu na kapitale własnym (ROE) oraz stopy zwrotu na aktywach

(ROA) w polskich bankach (2007)

Bank

ROE

ROA

Getin Bank

29,3%

2,1%

Bank Zachodni WBK

28,2%

2,6%

BRE Bank

28,1%

1,5%

PKO BP

26,2%

2,8%

Pekao

23,7%

b.d.

Millennium

19,9%

1,7%

ING Bank

Ś

l

ą

ski

18,9%

1,2%

Kredyt Bank

17,9%

1,6%

Citi Handlowy

16,7%

2,1%

Fortis Bank

16,3%

1,4%

Ź

ródło: Banki

Wska

ź

niki ROE i ROA w najwi

ę

kszych polskich bankach s

ą

na zadowalaj

ą

co wysokim

poziomie. Czołówka polskich banków mo

ż

e poszczyci

ć

si

ę

wska

ź

nikiem rentowno

ś

ci kapitału

własnego (ROE) na poziomie bliskim 30 proc. Dla całego sektora bankowego współczynnik

ROE równie

ż

jest bardzo wysoki i – według danych Narodowego Banku Polskiego za

pierwszy kwartał 2008 roku – wynosi ponad 23,5 proc., a uwzgl

ę

dniaj

ą

c zysk brutto, a

ż

31,97 proc. To bardzo dobry wynik, potwierdzaj

ą

cy sił

ę

i stabilno

ść

finansow

ą

polskich

banków.

Na wska

ź

nik ROE wpływ ma zarówno zysk netto, jak i wysoko

ść

kapitału własnego. Wysoki

wska

ź

nik ROE mo

ż

e, wi

ę

c oznacza

ć

niski poziom kapitałów własnych, co ma znacz

ą

cy

wpływ na ocen

ę

bezpiecze

ń

stwa banku. I analogicznie niski ROE mo

ż

e oznacza

ć

wysoki

poziom kapitałów własnych. Reguł

ę

t

ę

potwierdza np. Citi Handlowy, gdzie poziom kapitałów

własnych jest jednym z najwi

ę

kszych na rynku i wynosi 5,23 mld złotych. Analizowany przez

nas wcze

ś

niej poziom kapitałów własnych w polskich bankach utrzymuje si

ę

na bezpiecznie

wysokim poziomie, podobnie jak współczynniki wypłacalno

ś

ci w całym sektorze bankowym.

Wysoki poziom wska

ź

ników ROE w polskich bankach na koniec 2007 roku wynika

z rekordowo wysokich zysków osi

ą

gni

ę

tych w 2007 roku przez działaj

ą

ce w Polsce banki.

- 24 -

Comperia.pl

O wła

ś

ciwym zarz

ą

dzaniu, na poziomie działalno

ś

ci operacyjnej banków,

ś

wiadczy tak

ż

e

stosunek kosztów do dochodów, który dla sektora bankowego równie

ż

kształtuje si

ę

na

bezpiecznym poziomie poni

ż

ej 50 proc.

Warto

ść

stopy zwrotu na kapitale własnym (ROE) oraz stopy zwrotu na aktywach

(ROA) w polskim sektorze bankowym

2005

2006

2007

marzec 2008

ROA (zysk brutto)

1,94%

2,05%

2,27%

2,21%

ROA (zysk netto)

1,61%

1,68%

1,66%

1,63%

ROE (zysk brutto)

24,74%

27,18%

30,80%

31,97%

ROE (zysk netto)

20,61%

22,31%

22,05%

23,54%

Ź

ródło: NBP

Banki, którym udało si

ę

wypracowa

ć

najwi

ę

ksze zyski netto w stosunku do posiadanych

aktywów, odnotowały wska

ź

niki ROA na poziomie zdecydowanie przewy

ż

szaj

ą

cym

ś

redni

ą

dla całego sektora. Godny uwagi jest równie

ż

systematyczny wzrost warto

ś

ci obu

wska

ź

ników rentowno

ś

ci przez ostatnie lata.

Ś

wiadczy to o du

ż

ej dynamice rozwoju systemu

bankowego w Polsce.

Warto przy tym podkre

ś

li

ć

,

ż

e wska

ź

niki rentowno

ś

ci, obrazuj

ą

ce sytuacj

ę

finansow

ą

w całym sektorze, uzyskiwane przez polskie banki s

ą

o wiele wy

ż

sze od analogicznych

wska

ź

ników dla banków ameryka

ń

skich. Nawet na kilka lat przed obecnym kryzysem,

w 2003 roku

ś

redni wska

ź

nik ROE dla ameryka

ń

skiego sektora bankowego wynosił

15,3 proc., a wi

ę

c był o ponad 50 proc. ni

ż

szy ni

ż

bie

żą

ce wska

ź

niki dla polskiego sektora

bankowego.

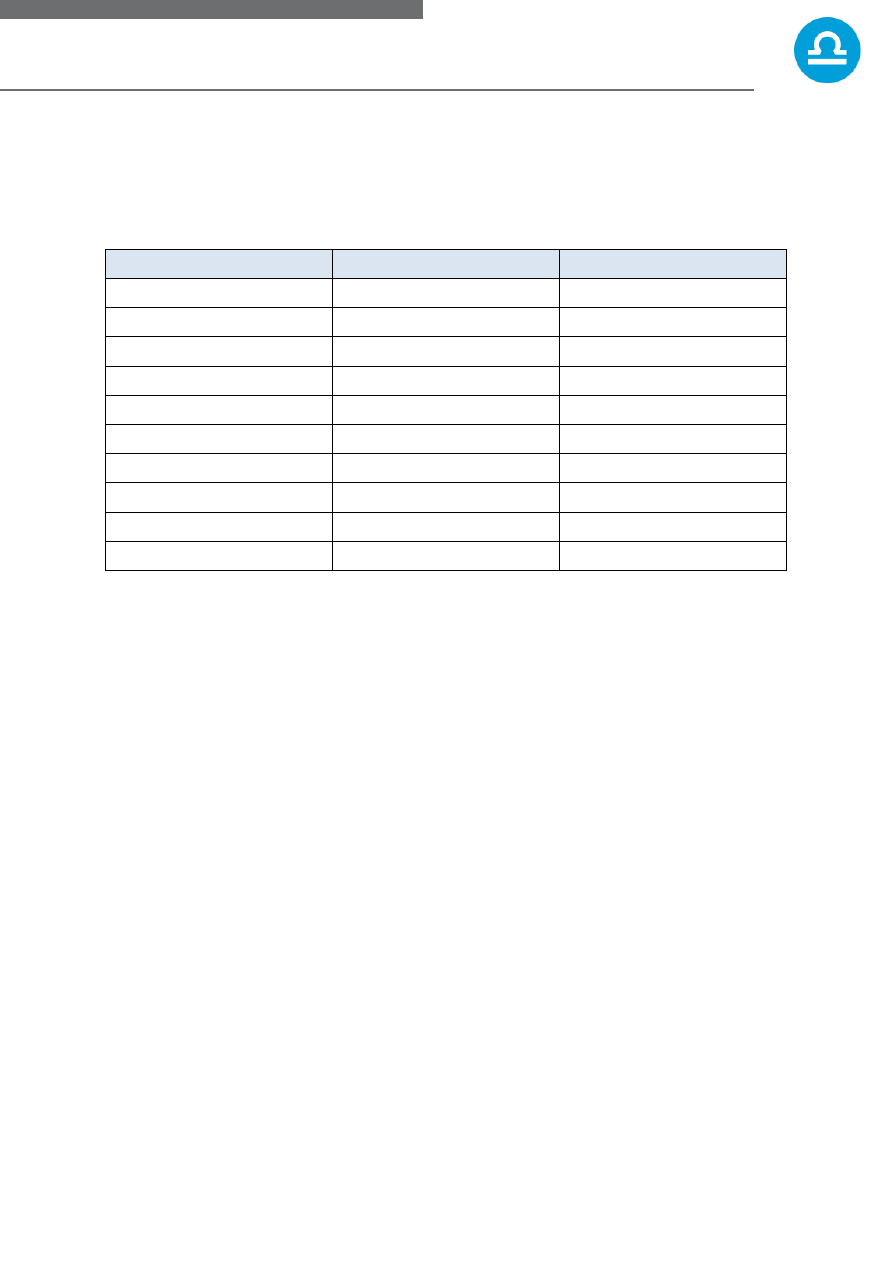

Stosunek depozytów do kredytów oraz kredytów do aktywów w wybranych polskich

bankach (II kw. 2008)

Bank

Depozyty/Kredyty

Kredyty/Aktywa

ING Bank

Ś

l

ą

ski

233%

34%

Citi Handlowy

145%

37%

Pekao

122%

59%

BZ WBK

119%

60%

PKO BP

108%

73%

Millennium

102%

74%

- 25 -

Comperia.pl

Kredyt Bank

100%

64%

Getin Bank

98%

62%

BRE Bank

92%

61%

Fortis Bank

61%

69%

Ź

ródło: Banki (skonsolidowane sprawozdania finansowe - II kw. 2008)

Analizuj

ą

c wielko

ść

aktywów posiadanych przez polskie banki oraz wielko

ść

udzielonych

przez nie kredytów, a tak

ż

e wielko

ś

ci pozyskanych depozytów, wi

ę

kszo

ść

banków

prowadz

ą

cych swoj

ą

działalno

ść

w Polsce mo

ż

e si

ę

wykaza

ć

wska

ź

nikami na bezpiecznym

poziomie. Stosunek kredytów do depozytów dla najlepiej wypadaj

ą

cych pod tym wzgl

ę

dem

polskich banków waha si

ę

od około 61 do 233 proc. Dla porównania,

ś

redni wska

ź

nik

depozytów do kredytów w USA w sierpniu 2008 roku wynosił 73 proc., co potwierdza

znacznie wi

ę

ksze zaanga

ż

owanie w akcj

ę

kredytow

ą

banków za oceanem. Równie

korzystnie wypada porównanie stosunku kredytów do sumy aktywów. W najlepszych pod

tym wzgl

ę

dem polskich bankach wska

ź

nik ten nie przekracza 60 proc., podczas gdy w USA

wynosi

ś

rednio ponad 85 proc.

Poni

ż

sza tabela podsumowuje główne wska

ź

niki finansowe dla najwi

ę

kszych polskich

banków.

Aktywa, współczynnik wypłacalno

ś

ci stosunek depozytów do kredytów oraz kredytów

do aktywów w polskich bankach (II kw. 2008)

Bank

Aktywa (mld zł)

Współczynnik

wypłacalno

ś

ci

Depozyty/

Kredyty

Kredyty/

Aktywa

Pekao

121,7

10,65%

122%

59%

PKO BP

117,8

10,92%

108%

73%

BRE Bank

64,7

9,41%

92%

61%

ING Bank

Ś

l

ą

ski

60,5

11,22%

233%

34%

BZ WBK

47,1

10,99%

119%

60%

Citi Handlowy

38,3

11,63%

145%

37%

Millennium

34,3

12,09%

102%

74%

Kredyt Bank

30,2

9,77%

100%

64%

Getin Bank

23,5

b.d.

98%

62%

Fortis Bank

18,4

11,01%

61%

69%

Ź

ródło: Banki (skonsolidowane sprawozdania finansowe - II kw. 2008)

- 26 -

Comperia.pl

Bior

ą

c pod uwag

ę

wszystkie powy

ż

sze argumenty, mo

ż

na odpowiedzialnie stwierdzi

ć

,

ż

e

wi

ę

kszo

ść

polskich banków jest dobrze przygotowanych nawet na czarny scenariusz

globalnego spowolnienia gospodarczego, wywołanego kryzysem systemu finansowego

w USA.

- 27 -

Comperia.pl

CZ

ĘŚĆ

IV

- POTENCJALNE ZAGRO

Ż

ENIA

Polskie niepolskie banki

Zapytani przez Comperia.pl w lu

ź

nej sondzie respondenci jednym tchem wymieniali szereg

banków pozostaj

ą

cych w polskich r

ę

kach. Jednak rzeczywisto

ść

jest zgoła odmienna od

społecznej

ś

wiadomo

ś

ci. Według danych KNF z 30 czerwca 2008 roku, 67,2 proc. kapitału

polskich banków kontroluj

ą

zagraniczni inwestorzy. Czy ten fakt, w poł

ą

czeniu

z doniesieniami o kłopotach finansowych ameryka

ń

skich i europejskich banków, mo

ż

e

spowodowa

ć

problemy polskiego sektora bankowego? W niewielkim stopniu. Poni

ż

ej

przybli

ż

amy mo

ż

liwe scenariusze rozwoju sytuacji.

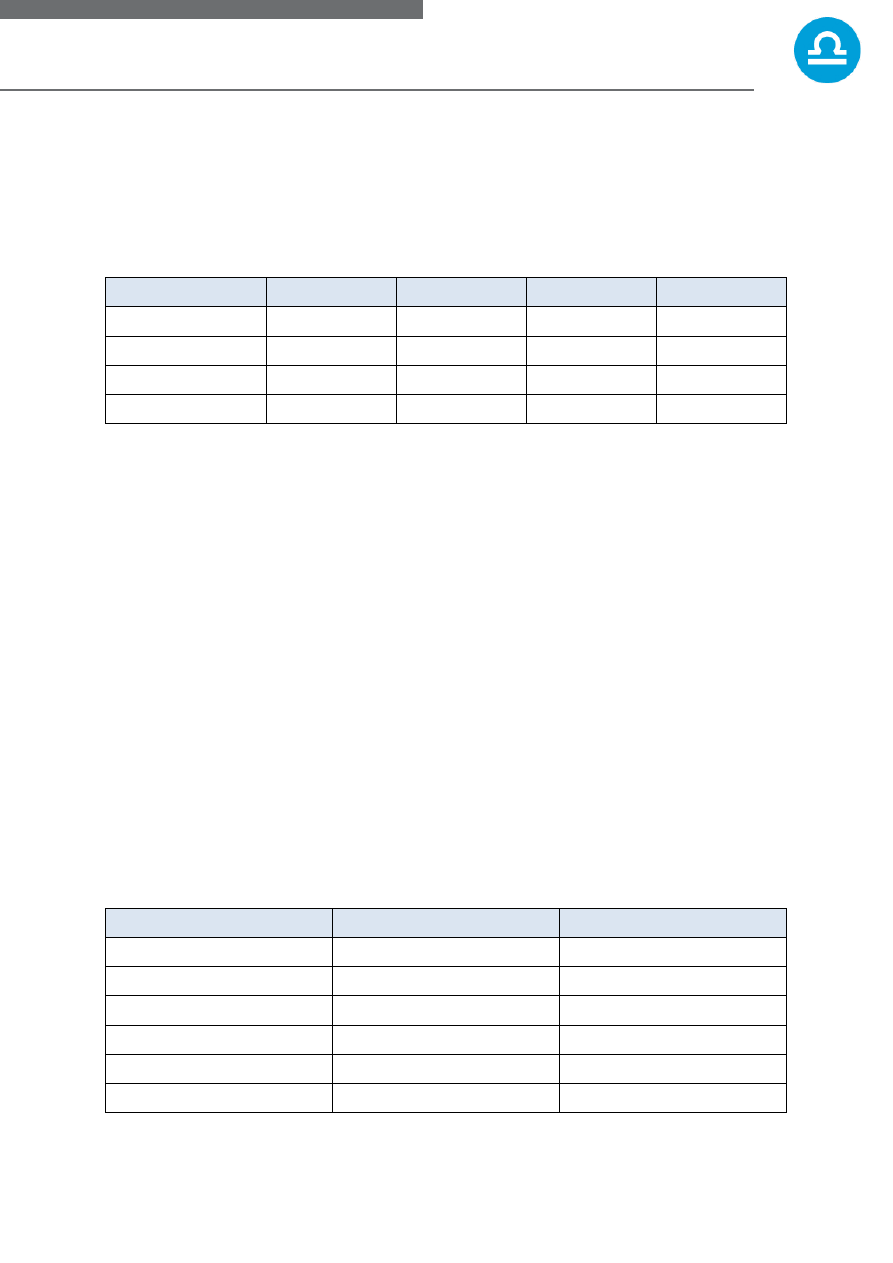

Struktura akcjonariatu banków notowanych na GPW w Warszawie; warto

ść

udziałów

brakuj

ą

cych do 100% pozostaje w wolnym obrocie giełdowym

Bank

Akcjonariat (powy

ż

ej 5 proc.)

Bank BPH

GE Money Bank 65%, Bank of New York 20,18%, UniCredito Italiano

5,13%, BZ WBK AIB AM 5%

BO

Ś

NFO

Ś

iGW 77,27%, Lasy Pa

ń

stwowe 6,49%