Źródła finansowania w dobie

kryzysu finansowego:

pożyczkowe papiery

wartościowe

Kryzys finansowy wpłynął na istotne ograniczenia w

możliwości finansowania przedsiębiorstwa kredytem.

W poprzednich latach był on łatwy do uzyskania i

stosunkowo tani. Obecnie zaostrzenie polityki

kredytowej wobec małych i średnich przedsiębiorstw

sprawiły, że często nie spełniają one narzucanych

wymagań. W nadchodzącym czasie perspektywa

rynku kredytów korporacyjnych nadal jest niepewna.

W tej sytuacji interesująca alternatywą dla

finansowania działalności przedsiębiorstwa może być

rynek instrumentów dłużnych.

Obligacje

przedsiębiorstw

Formalnie obligacją korporacyjną

(przedsiębiorstwa, komercyjną) nazywamy dłużny

instrument finansowy, na podstawie którego

emitent (dłużnik= firma prywatna) zaciąga

zobowiązanie (dług) u obligatariusza (wierzyciela)

na z góry określony czas. Należy dodać, że dług

może mieć wymiar niepieniężny.

Możemy powiedzieć, że obligacje stwierdzają ilość

pożyczonych dóbr od osób fizycznych bądź

instytucji przez dane przedsiębiorstwo.

Są więc instrumentem pozwalającym na

pozyskiwaniu kapitału przez firmy

Emitowanie obligacji

korporacyjnych

Obligacje komercyjne mogą emitować podmioty prowadzące działalność gospodarczą,

posiadające osobowość prawną, a także spółki komandytowo-akcyjne.

W praktyce więc emitentami obligacji przedsiębiorstw mogą być spółki z ograniczoną

odpowiedzialnością, spółki akcyjne oraz, pomimo nieposiadania osobowości prawnej,

spółki komandytowo-akcyjne.

Sama obligacja przedsiębiorstw jako zapis elektroniczny jest swoistą formą „umowy o

pożyczkę” zawartej między nami a firmą.

Obligacje przedsiębiorstw są emitowane w określonych nominałach, jednocześnie

posiadają ustaloną stopę oprocentowania. Do emisji obligacji może być dołączona opcja

call.

Oprocentowanie oferowane przez firmy prywatne sięgają rzędu kilku-kilkunastu procent.

Wysokość oprocentowania zależy po części od ryzyka jakie kupujący ponosi oddając

swoje pieniądze spółce: im większe ryzyko bankructwa spółki tym większe

oprocentowanie.

Obligacje przedsiębiorstw są notowane na rynku Catalyst.

Zalety obligacji jako źródła

finansowania:

Obligację można potraktować jako średnio- lub długoterminowy pozabankowy

fundusz. Można więc mówić o zewnętrznym źródle finansowania jako

alternatywie dla pozyskiwania kapitału poprzez emisje akcji czy z

wykorzystaniem kredytu bankowego.

Obligacje uważane są za tańsze źródło finansowania niż akcje, ponieważ

odsetki z tytułu oprocentowania płacone obligatariuszom są odpisywane od

podstawy opodatkowania wyniku przedsiębiorstwa podatkiem dochodowym

(koszt kapitału pozyskanego z emisji obligacji jest niższy od kosztu kapitału

otrzymanego z emisji akcji, w odniesieniu do których nie stosuje się takiego

odpisu). Poza tym od akcji wypłacana jest dywidenda co dodatkowo podnosi

koszty.

Dla wierzycieli jest to lokata kapitału, która obciążona jest niższym niż np.

akcje stopniem ryzyka. Od strony inwestora obligacje są atrakcyjnym źródłem

lokowania kapitału z uwagi na otrzymywany z góry, określony dochód, który

nie jest uzależniony od wyników finansowych oraz od korzyści odniesionym

dzięki pozyskanemu kapitałowi, stąd często mówi się o obligacjach jako o

przynoszących stały dochód

Jeżeli emitentem jest spółka wiarygodna, z jasną sytuacją finansową i

ugruntowaną pozycją to emisja jest tańsza (emitent może wypuścić na rynek

tzw. obligacje niezabezpieczone, które nie zawierają kosztów związanych z

wyceną zabezpieczającego je majątku, wpisami notarialnymi itp.

Emitent ma możliwość wpisania klauzuli o przedterminowym wykupie. Taki

zapis pozwala na wykup przed upływem pierwotnego okresu zapadalności.

Skorzystanie z takiej klauzuli jest szczególnie korzystne dla obligacji średnio-

lub długoterminowych w przypadku, gdy maleją wartości rynkowych stóp

procentowych. emitent stwarza sobie szansę na wyemitowanie niżej

oprocentowanych obligacji, by za uzyskane z tej operacji środki przed

terminem wykupić wyemitowane wcześniej obligacje, które posiadają wyższe

oprocentowanie.

Jak widać, obligacje są instrumentem finansowym, który daje jej emitentowi

dużo alternatyw i możliwości dobrania warunków emisji, co zwiększa ich

atrakcyjność jako źródeł pozyskiwania kapitału.

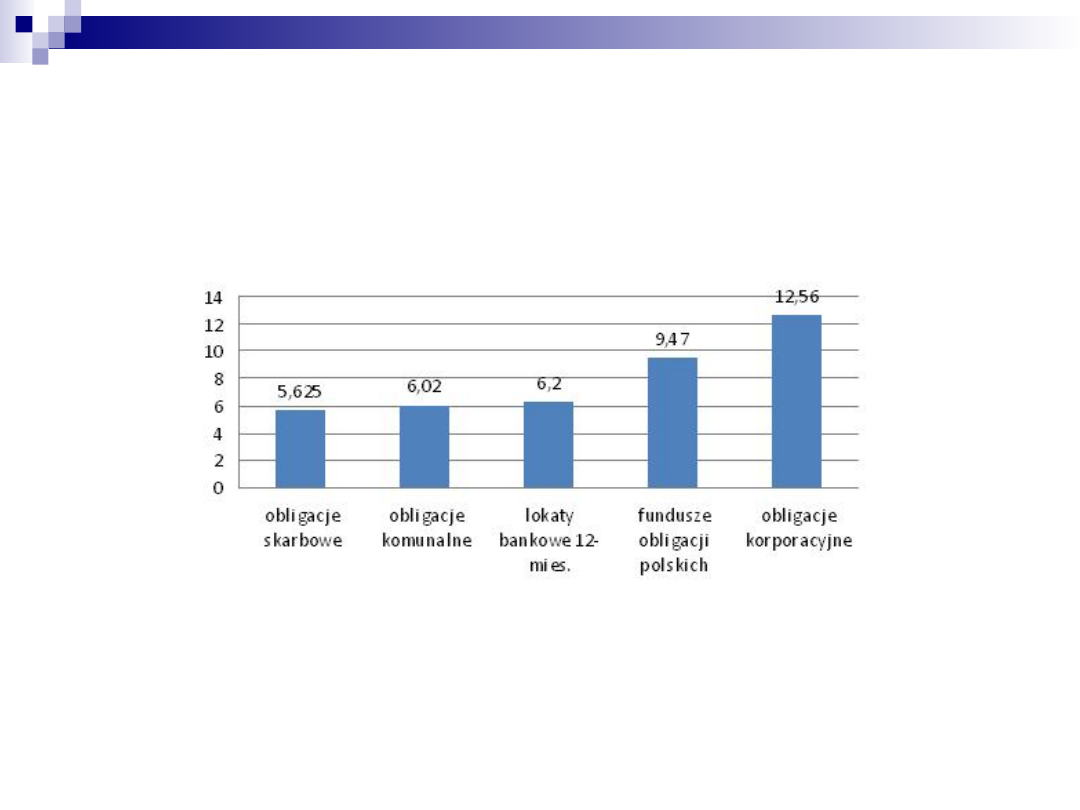

Średnie oprocentowanie najbardziej atrakcyjnych obligacji (proc. w skali rocznej)

Commercial papers

Są to krótkoterminowe, imienne papiery dłużne przedsiębiorstw emitowane

w seriach, służące pozyskiwaniu kapitału przez przedsiębiorstwa.

Commercial papers mają różne podstawy prawne, w związku z tym

funkcjonują pod różnymi nazwami: bony komercyjne, bony handlowe,

weksle komercyjne, itd.

Wszystkie jednak mają wspólne cechy m.in.:

Są instrumentami o okresie zapadalności do jednego roku ,

Z racji swego krótkoterminowego charakteru są wyłączone z publicznego obrotu

Posiadają bardzo wysokie nominały, więc ich głównymi kupcami są inwestorzy

instytucjonalni

Są zbywalne z dyskontem,

Ich płynność jest gwarantowana przez organizatorów

Emisja papierów komercyjnych przeprowadzana jest przez agenta emisji

( bank lub biuro maklerskie) na zlecenie przedsiębiorstwa.

Zalety pozyskiwania kapitału przez

emisję krótkoterminowych papierów

dłużnych

Możliwość sprzedaży szerokiej liczbie inwestorów, ze względu na ich

atrakcyjność (dają one możliwość z jednej strony dywersyfikacji

inwestowanego kapitału, a z drugiej strony oferują korzystniejsze dochodowo

warunki niż inne sposoby ulokowania kapitału)

Elastyczność tzn. możliwość dopasowania wielkości emisji do rzeczywistych

potrzeb (emisja jest uruchamiana na życzenie emitenta, który nie ma

obowiązku wykorzystania programu w całości, kolejne transze są emitowane,

gdy potrzebuje kapitału)

Niskie koszty pozyskania kapitału (emisja KPD jest tańsza od innych form

pozyskiwania kapitału, gdyż emitent korzysta ze środków udostępnionych

przez inwestorów z pominięciem systemu bankowego)

Emisja tych papierów ma znaczenie promocyjne dla firmy i z reguły świadczy o

jej dużej wiarygodności finansowej

Nie podlegają bankowym ograniczeniom ostrożnościowym

Najważniejsze różnice między krótkoterminowymi papierami

dłużnymi a obligacjami:

Zyskiem z obligacji są odsetki, z KPD- dyskonto

Obligacje mają dłuższy termin zapadalności (powyżej roku) a KPD

krótszy- do roku

Obecne warunki rynkowe sprawiają, że pozyskanie finansowania

przez kredyt bankowy lub emisję akcji może być trudne i

kosztowne. Pamiętając jednocześnie, że nawet najlepszy pomysł

biznesowy bez środków finansowych może doprowadzić do

ograniczenia działalności a w skrajnym przypadku do bankructwa

przedsiębiorstwa, emisja dłużnych instrumentów finansowych

może być interesującą alternatywą dla spółek, które chcą

pozyskać kapitał.

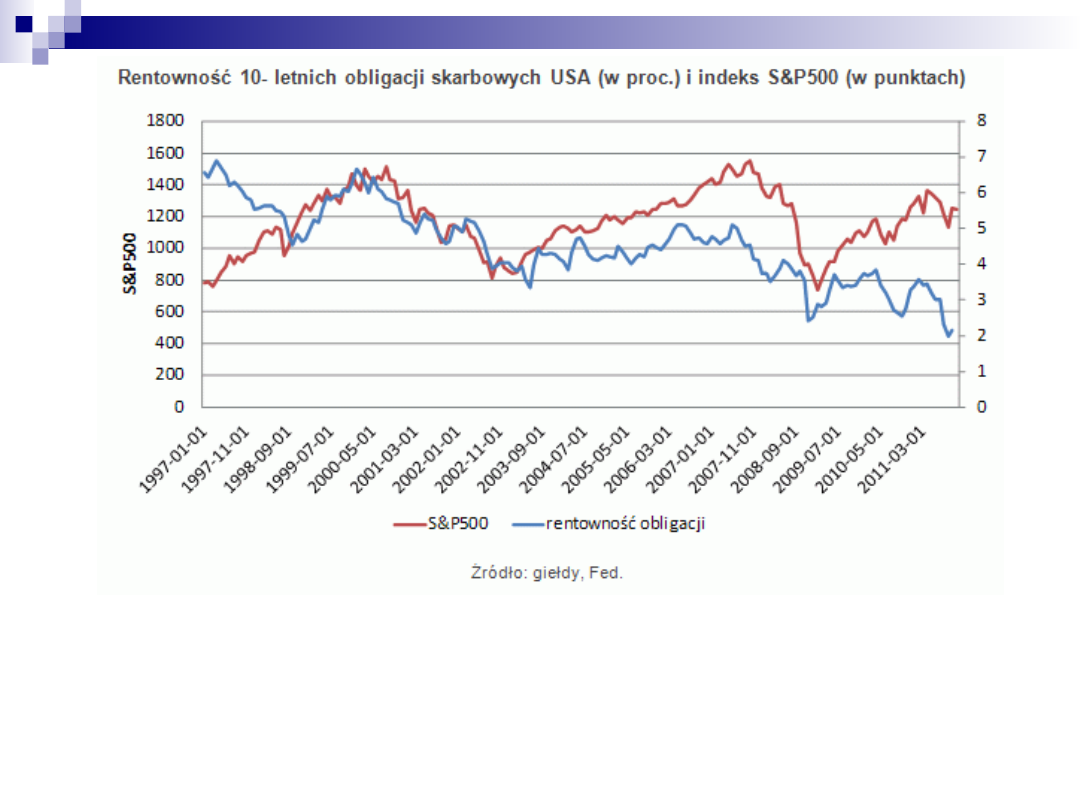

Jak kryzys działa na

obligacje?

Zgodnie z klasycznymi regułami cyklu koniunkturalnego w gospodarce i

na rynkach finansowych, recesja jest czasem inwestycji w obligacje,

wszystko dlatego, że inwestowanie w akcje jest w czasach kryzysu

bardzo kosztowne i ryzykowne Aktualny kryzys światowej gospodarki

ma jednak specyficzne cechy, które powodują zaburzenie tych zasad.

Według klasycznych reguł rynkowych, początkowi recesji gospodarczej

towarzyszą obniżki stóp procentowych banku centralnego i w

konsekwencji spadek rynkowych stóp procentowych, czyli wzrosty cen

na rynku obligacji.

Podczas kryzysu rentowność obligacji jest nieproporcjonalna. Większych

zniżek rentowności można oczekiwać w sektorze 2–3 lat, mniejszych dla

obligacji 5-letnich, a najmniejszych dla 10-letnich .

Trzeba pamiętać że podczas recesji inwestorzy zagraniczni wymagają

wyższej rentowności co skutkuje zmniejszeniem się popytu na

obligacje.

Inwestorzy więc wolą wyprzedać obligacje europejskie, niż je kupować.

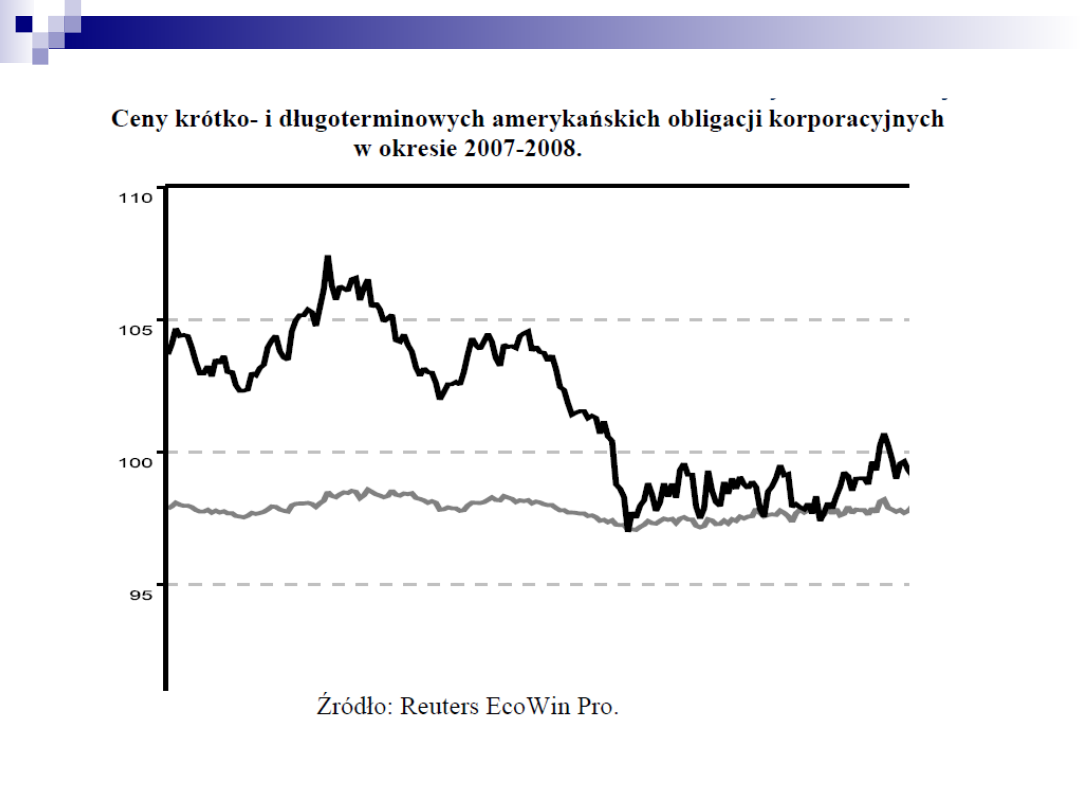

Kryzys odcisnął największe piętno na obligacjach

z krótkim terminem wykupu. Na początku 2008

ceny obligacji dwuletnich spadły poniżej ceny

obligacji trzydziestoletnich.

Załamanie się rynku finansowego Spowodowało

że ceny obligacji korporacyjnych były bardzo

niskie, czyli rentowność wysoka, lecz w

pierwszych miesiącach kryzysu nie przyciągało to

nowych inwestorów, ponieważ każdy wyczekiwał

jeszcze gorszego pogorszenia się sytuacji

przedsiębiorstw.

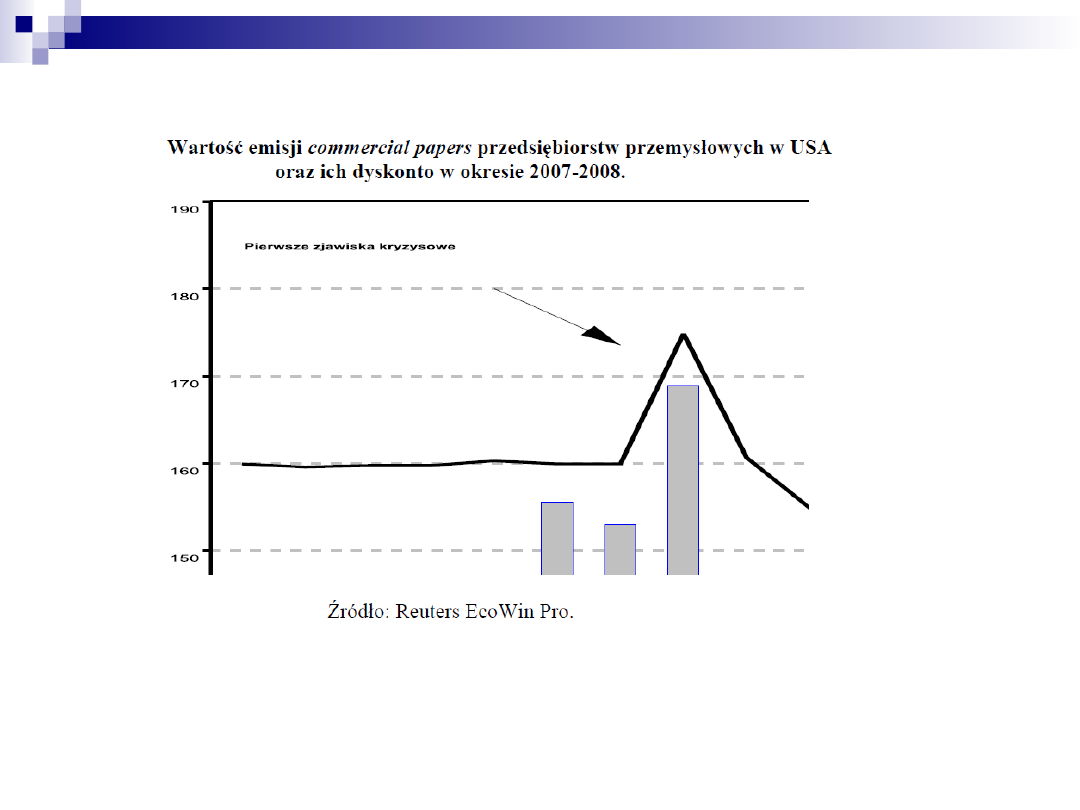

Obok segmentu obligacji korporacyjnych, globalny kryzys finansowy

zdestabilizował

również rynek commercial papers, spowodował zastój na danym rynku.

Commercial papers stanowią rozpowszechnione źródło finansowania

krótkoterminowego i niezakłócony dostęp do tej formy finansowania warunkuje

jego bieżącą działalność.

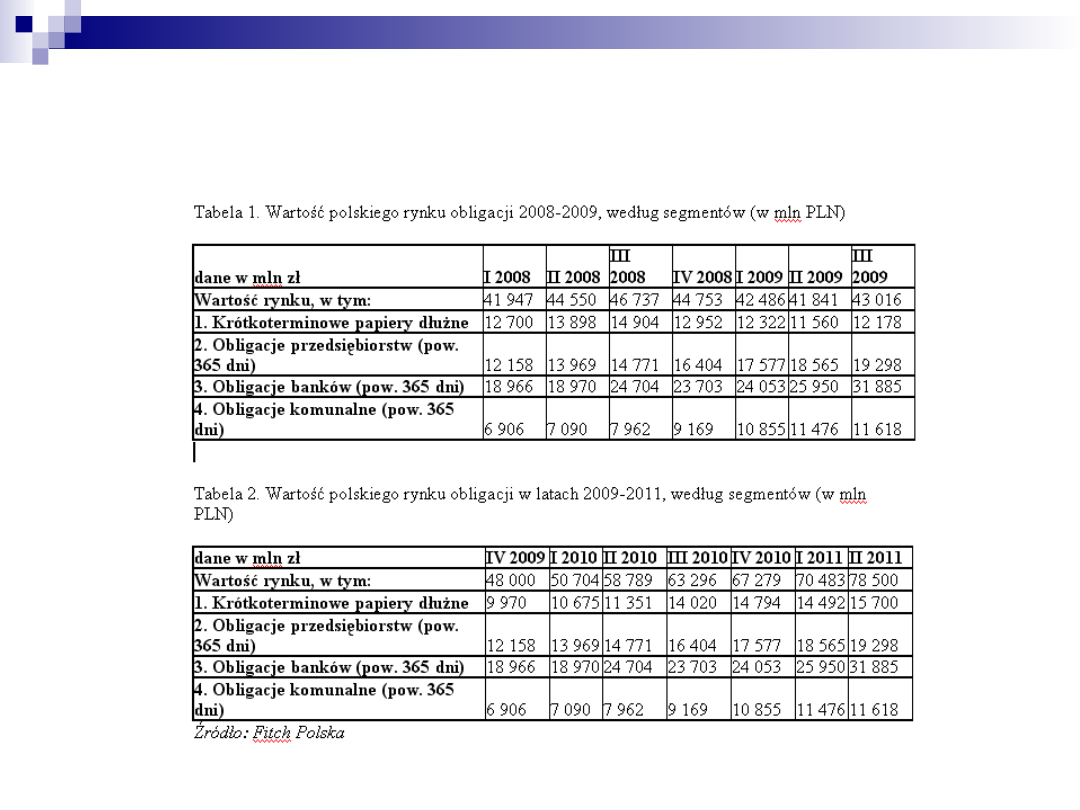

W tym czasie wartość rynku commercial papers o terminie od 1 do 4 dni wzrosła z

32 mld USD (dziennie) do 104 mld USD, podczas gdy rynek commercial papers o

terminach od 21 do 40 dni spadł o 63 procent.

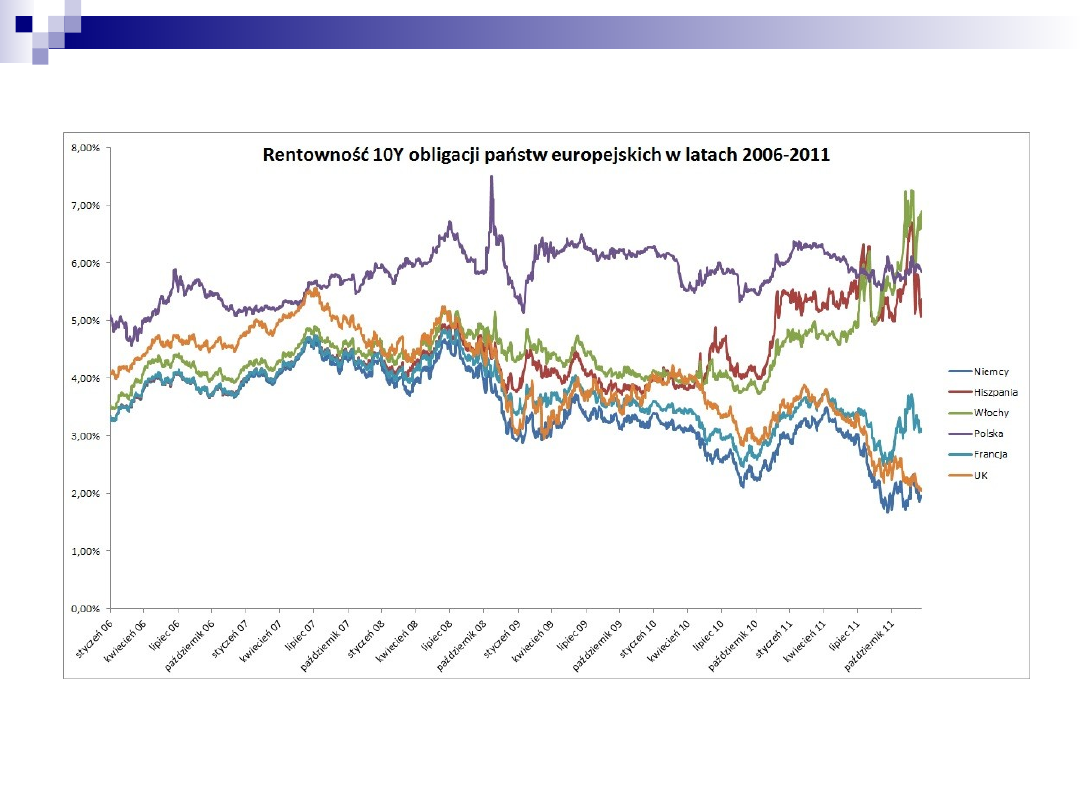

Kryzys na świecie i w Polsce

Wrzesień 2011

Przez kilka tygodni następuję wyprzedaż obligacji

europejskich państw najbardziej zagrożonych kryzysem

zadłużenia, powoduje to spadek cen papierów (wzrost

rentowności). Spadek cen jest spowodowany tym, że

inwestorzy zabierają swój kapitał z rynku papierów

obarczonych wysokim ryzykiem. Niepewność jutra, nie

skłania do podejmowania ryzyka.

Inwestorzy przestają inwestować w obligacje Grecji, Austrii,

Belgii, Francji.

Natomiast Szwajcaria oraz Japonia postanowiły

przeciwdziałać umacnianiu się swoich walut, więc do

wyboru pozostały obligacje amerykańskie i niemieckie.

Rentowność amerykańskich obligacji 10-letnich spadła poniżej 2 % a we

wrześniu wynosiła 2,15 % Poniżej 2 proc. sięgała jeszcze we wrześniu i

październiku rentowność niemieckich 10-latek. Wykazuje to przypadki ujemnej

rentowności niektórych amerykańskich i niemieckich papierów dłużnych.

W 2012 roku Belgia musi wykupić obligacje o wartości 56 mld euro, Francja ma

spłacić 240 mld euro, Hiszpania – oddać 136 mld euro, a Włochy – prawie 312

mld euro. To oznacza, że kraje te będą zmuszone pozyskać podobne kwoty

z emisji kolejnych obligacji.

listopad 2011

Ważnym wątkiem w światowym kryzysie jest to że:

rentowność rządowych obligacji w strefie euro znowu

wzrosła, zwiększając ryzyko załamania wspólnej waluty.

Jak można zauważyć jednym z powodów kryzysu na świecie

jest walka o najsilniejszą walutę, pokazuje to, że koła

finansowe takie jak :USA, Chiny i Wielka Brytania dążą do

osłabienia lub nawet likwidacji euro. USA toczą więc swoją

walkę, wyzbywa się europejskich długów.

Agencje ratingowe stale obniżają ratingi, ostatnio Belgii

oraz Węgier. Niemcy oraz Portugalia nie mogły sprzedać

swoich 10-cioletnich obligacji,. Jeżeli tendencja wzrostu

rentowności nadal będzie się utrzymywać to spowoduje

pogłębianie się kryzysu na rynku obligacji.

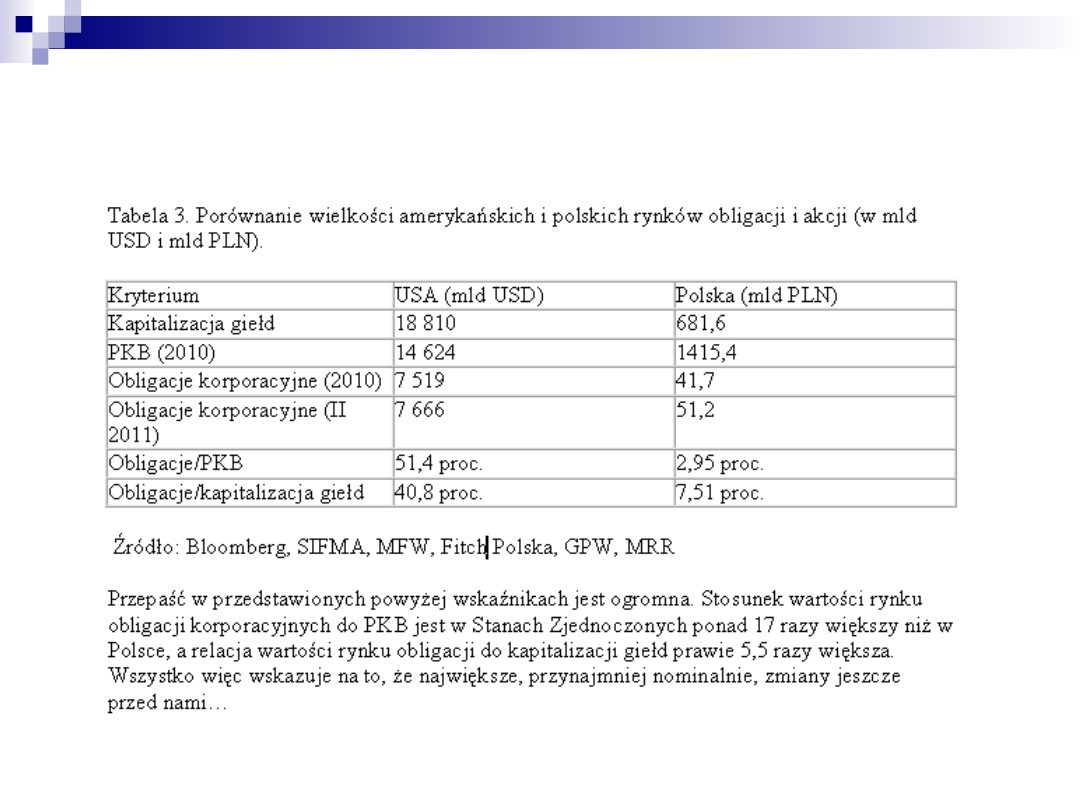

9 luty 2012 [ Polskie obligacje w dobie kryzysu]

Zestawienie Agencji Bloomberg pokazuje że w ostatnich trzech latach żadne

obligacje nie byty zarazem tak zyskowną i bezpieczną inwestycją jak polskie.

Wśród 25 przebadanych krajów były takie kraje jak: Niemcy, Szwajcaria,

USA, lecz to Polska zajęła pierwsze miejsce w rankingu najlepszych

inwestycji w papiery.

W ciągu 3 lat polskie obligacje przyniosły inwestorom 19,5 proc. Zysku

(Uwzględniając stopę ryzyka, odsetki wynoszą 8,3 proc, gdzie np. w

Niemczech to zaledwie 4 proc. czy USA 3 proc.)

Przepis na sukces to :

wysokie oprocentowanie obligacji

duża stabilność (Tzw. wskaźnik zmienności z ostatnich trzech lat w przypadku

naszych obligacji to tylko 2,3 pkt, co oznacza, że rynkowa cena przeciętnej

obligacji niemal się nie zmienia. Przy takich zawirowaniach na rynkach

finansowych to imponujące osiągnięcie.)

Jak długo Polska utrzyma status bezpiecznej przystani? Według

ekonomistów, jeszcze przez kilka lat nie mamy się o co martwić.

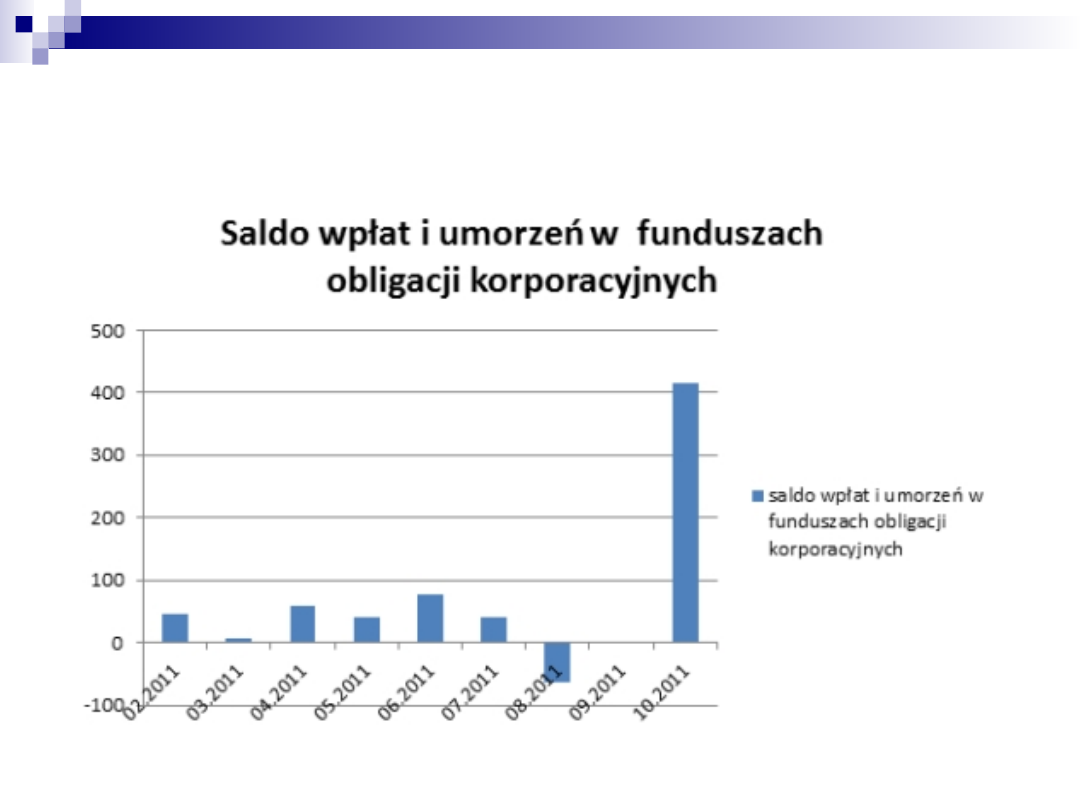

Krajowe fundusze obligacji

korporacyjnych [5 grudzień

2011]

Fundusze obligacji korporacyjnych zyskują na popularności z uwagi na to, iż

wszechobecne informacje na temat nadchodzącego kryzysu w globalnej gospodarce

powodują ucieczkę inwestorów od rynku akcji. Przekłada to się zarówno na zwiększenie

napływu środków do funduszy obligacyjnych, jak i wzrost zainteresowania emitentów

pozyskiwaniem kapitału w tego typu formie.

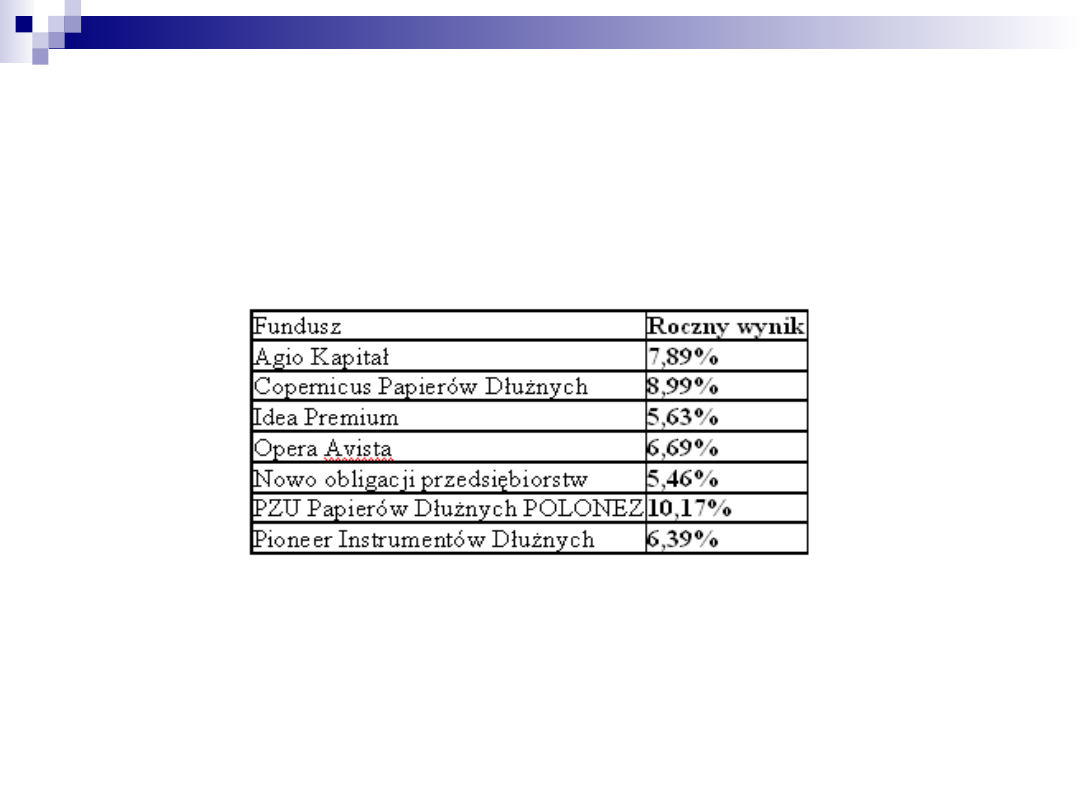

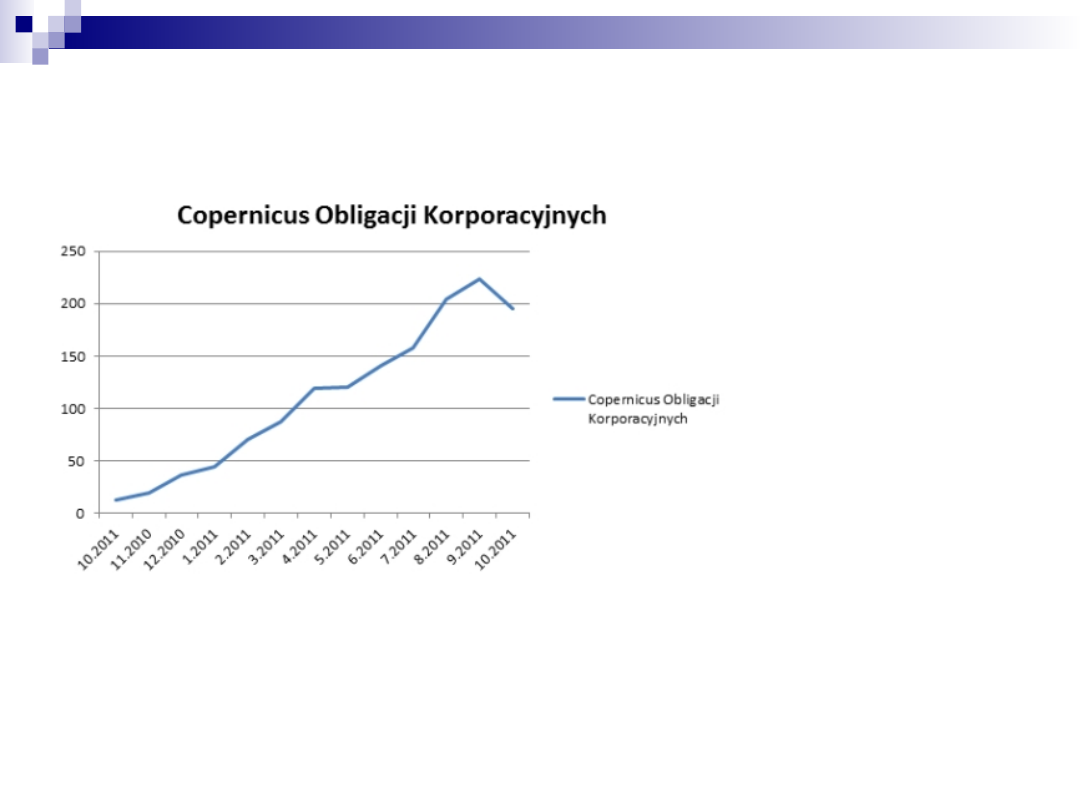

Tabela przedstawia roczne wyniki wybranych funduszy obligacji korporacyjnych. W

przypadku gdy fundusz działa krócej niż rok wynik przeliczono do danych

porównywalnych:

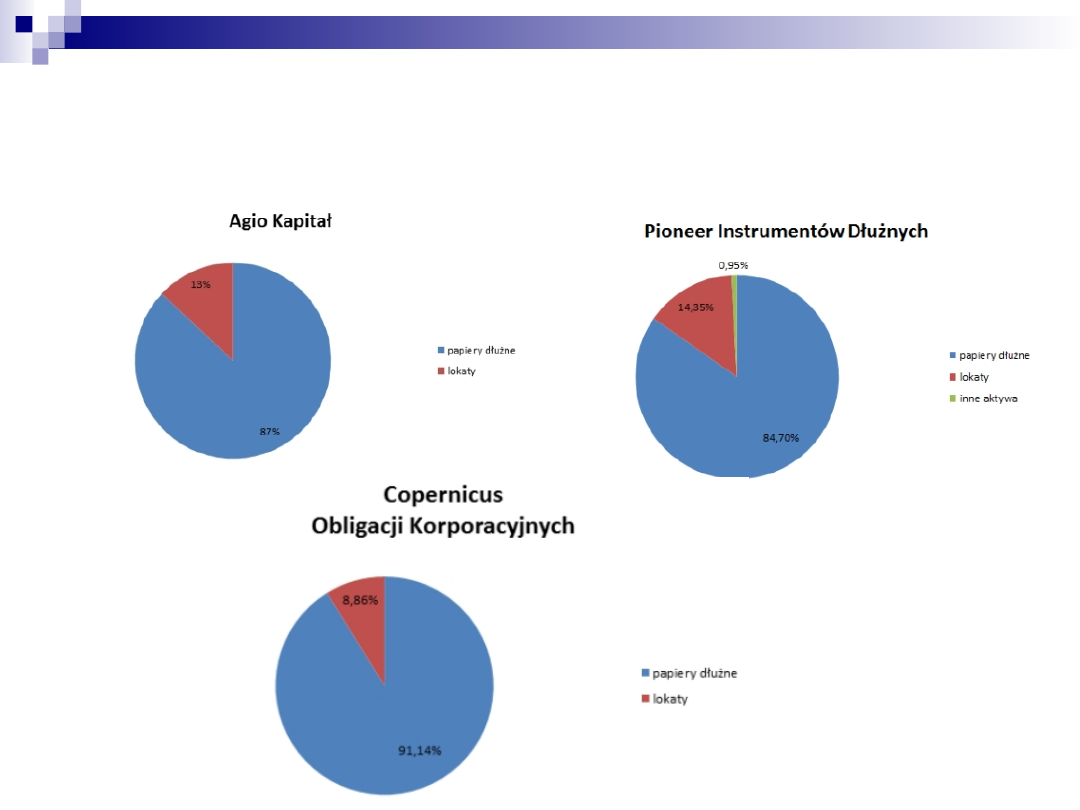

Procentowy udział w kapitałach

funduszy

Wśród funduszy działających ponad rok Copernicus Obligacji Korporacyjnych zwiększył

aktywa w ciągu roku o 177 mln zł, czyli o 1083%.

Podsumowując działające

na polskim rynku

fundusze można

wyciągnąć kilka

wniosków.

Fundusze umiejętnie

wykorzystały szansę, jaką

było utworzenie rynku

Catalyst.

Następuje dynamiczne

gromadzenie aktywów w

wartościach bezwzględnych

Napływ aktywów do

funduszy jest powiązany z

wynikiem z inwestycji.

Notowania jednostek

funduszy są stabilne a stopy

zwrotu wyższe niż w

przypadku obligacji

skarbowych i funduszy

pieniężnych.

Fundusze obligacji

korporacyjnych stanowią

doskonały produkt w

czasach destabilizacji na

rynkach finansowych.

Catalyst obudził potencjał

obligacji korporacyjnych

Przez pryzmat tych wyników wysoko należy ocenić wybór daty utworzenia rynku Catalyst

- zaraz po największej fali kryzysu, kiedy awersja do ryzyka w stosunku do akcji była

jeszcze bardzo wysoka, a z drugiej strony banki ostrożnie podchodziły do finansowania

kredytem.

Bibliografia

Czekaj, Dresler - Zarządzanie finansami przedsiębiorstw

Załamanie rynków papierów wartościowych na tle

globalnego kryzysu finansowego - Wioletta Nawrot

http://inwestycje.wieszjak.pl/abc-inwestowania/297305,Czy-

da-sie-oprzec-kryzysowi-inwestujac-w-obligacje.html

http://niezalezna.pl/19586-komu-i-czemu-sluzy-kryzys-w-

strefie-euro

Konglomeraty finansowe w dobie kryzysu

http://www.inwestycjewfundusze.pl/obligacje-korporacyjne/

http://gpwcatalyst.pl/notowania_obligacji_korporacyjnych

http://www.bankier.pl/

http://www.corporatebonds.pl

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

Wyszukiwarka

Podobne podstrony:

Źródła finansowania działalności MSP w dobie kryzysu, licencjat, rok 3, Finanse przedsiębiorstw

Finansowanie w dobie kryzysu, Finanse

Faktoring a kredyt handlowy w dobie kryzysu finansowego

Źródła finansowanie projektów, Notatki UTP - Zarządzanie, Semestr III, Zarządzanie projektami

zewnetrzne zrodla finansowania dzialalnosci przedsiebiorstw

04 Zrodla finansowania dzialalnosci przedsiebiorstw zadania

Zrodla finansowania przedsiebiorstwa i koszty ich pozyskania

Zrodla finansowania MSP id 1062 Nieznany

Zewnetrzne zrodla finansowania dla otwieranych i dzialajacych firm na rynku nieruchomosci[1]

Nakłady inwestycyjne i źródła finansowania

zrodla finansowania MSP

PI 5 Żródła finansowania

3 ZRODLA FINANSOWANIA PRZEDSIE Nieznany

3 Zrodla finansowania dzialalno Nieznany (2)

ŹRÓDŁA FINANSOWANIA SYSTEMU UBEZPIECZEŃ ZDROWOTNYCH W POLSCE, Studium medyczne

Źródła finansowania własnego

krótkoterminowe żródła finansowania ściąga

więcej podobnych podstron