Źródła finansowania działalności jednostki organizacyjnej

Opracowała: dr inż. Anna Murawska

Opracowano na podstawie:

Sobczyk G. (red.) Ekonomika małych i średnich przedsiębiorstw, Difin, Warszawa, 2004.

Koźlak A.: Ekonomika transportu. Teoria i praktyka gospodarcza. Wydawnictwo

Uniwersytetu Gdańskiego, Gdańsk 2010.

Nasalski Z.: Ekonomika i organizacja przedsiębiorstw: wybrane zagadnienia, Wydawnictwo

Uniwersytetu Warmińsko-Mazurskiego, Olsztyn, 2006.

KAPITAŁY

Kapitał – źródła finansowego pochodzenia aktywów podmiotów gospodarczych, a więc

aktywów trwałych i obrotowych.

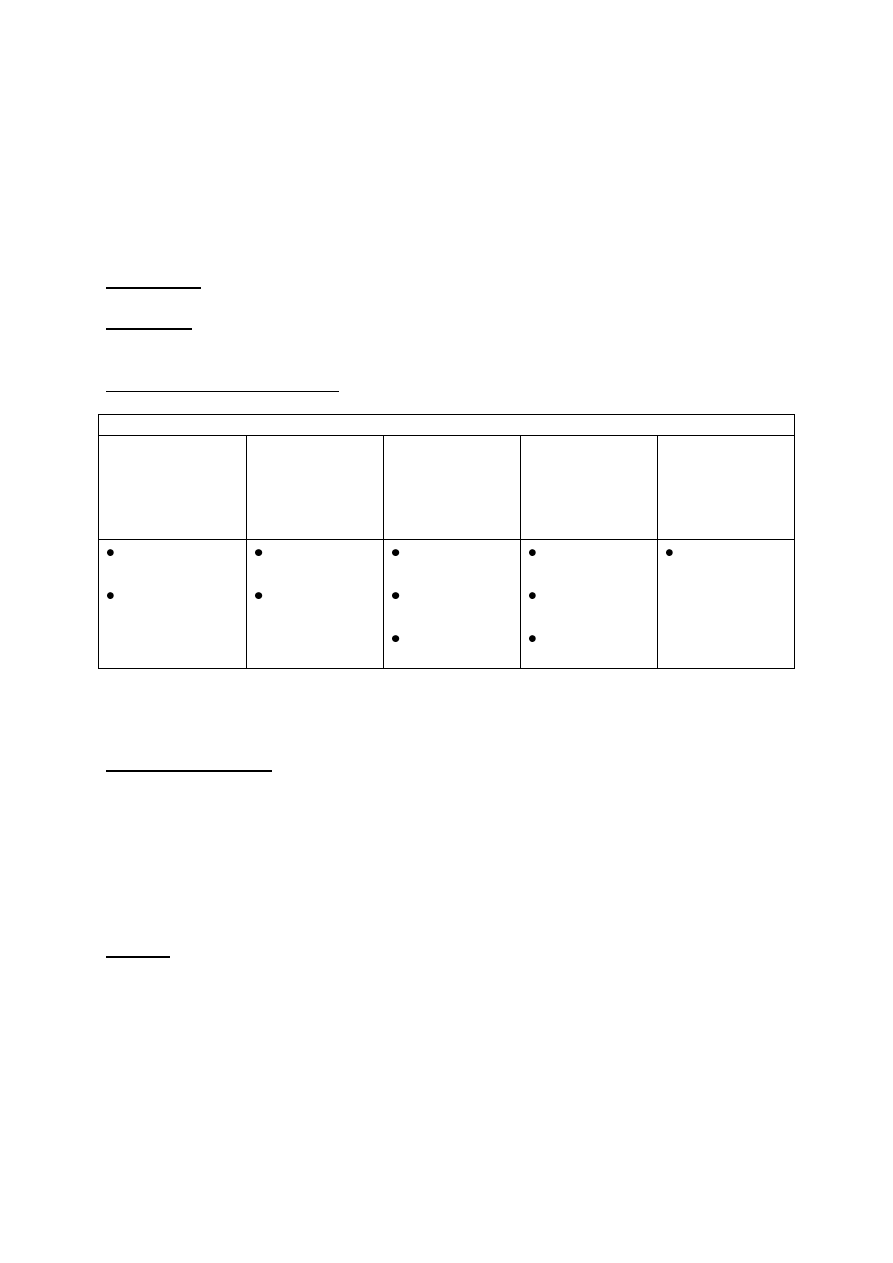

Formy organizacyjne kapitału

Kapitały (fundusze) własne jednostek

Przedsiębiorstwo

państwowe

Spółdzielnia

Spółka akcyjna Spółka z o. o.

Spółka jawna,

komandytowa,

partnerska,

cywilna, osoba

fizyczna

Fundusz

założycielski

Fundusz

przedsiębiorst

wa

Fundusz

udziałowy

Fundusz

zasobowy

Kapitał

akcyjny

Kapitał

zapasowy

Kapitał

rezerwowy

Kapitał

udziałowy

Kapitał

zapasowy

Kapitał

rezerwowy

Kapitał

wspólników

(wkład

właściciela)

Tabela1. Klasyfikacja kapitałów (funduszy) własnych w jednostkach gospodarczych

Źródło: G. Borowska „Zasady rachunkowości”, WSIP, 2010, s. 33.

Kapitał własny i obcy

Kapitał własny – przeznaczony na prowadzenie jednostki gospodarczej i tworzony z

wkładów właścicieli, podmiotu gospodarczego, wspólników, wpłat udziałowców lub

akcjonariuszy za nabyte udziały i akcje.

Kapitał obcy – kredyty bankowe i pozabankowe, pożyczki oraz zobowiązania.

Kredyty

Kredyt – oznacza stosunek ekonomiczny polegający na odstąpieniu przez jedną ze stron na

rzecz drugiej strony określonej wartości w pieniądzu lub w towarach pod warunkiem zwrotu

w oznaczonym terminie ekwiwalentu tej wartości, zazwyczaj łącznie z wynagrodzeniem w

postaci procentu.

Kredytodawca (pożyczkodawca) (wierzyciel)– strona odstępująca określoną wartość,

Kredytobiorca (pożyczkobiorca) (dłużnik) – strona otrzymująca pożyczona wartość.

Źródła finansowania działalności jednostki organizacyjnej

Opracowała: dr inż. Anna Murawska

Funkcje kredytu –

1. Emisyjna – płatnicza – kredyt jest instrumentem emisji pieniądza,

2. Rozdzielcza – wynika z rozbieżności w czasie między przychodami a wydatkami

jednostek gospodarczych i ludności,

3. Dochodowa – kredyt służy do tworzenia dodatkowych dochodów, zwiększając siłę

nabywczą po stronie kredytobiorcy.

4. Motywacyjna – kredyt może być wykorzystany do poprawy procesów gospodarczych.

Klasyfikacja kredytów –

Według podmiotów pozostających w stosunku kredytowym

1. Kredytodawca

2. Kredytobiorca

Według okresu, na jaki udzielono kredytu

1. Kredyty krótkoterminowe

2. Kredyty średnioterminowe

3. Kredyty długoterminowe

Ze względu na przedmiot kredytu:

1. Kredyt towarowy, zwany również kredytem handlowym lub kupieckim

2. Kredyt pieniężny (kredyt bankowy)

Kredyt zaciągany na bieżące potrzeby funkcjonowania podmiotu gospodarczego

Kredyt inwestycyjny

Pod względem techniki operacji kredytowych:

1. Kredyt udzielany w formie jednorazowej wpłaty

2. Kredyt w rachunku bieżącym.

Ustalanie potrzeb kredytowych

Ustalanie potrzeb kredytowych w zakresie finansowania aktywów trwałych opiera się na

programowanym rozwoju podmiotu gospodarczego.

Podmiot gospodarczy może przeznaczyć na inwestycje część zysku, środki z odpisów

amortyzacyjnych, niewykorzystane chwilowo środki z funduszów specjalnych i inne kapitały

własne.

Wysokość zapotrzebowania na kredyt w celu powiększenia aktywów trwałych określa więc

różnica między nakładami na inwestycje w danym okresie, wynikającymi z programu

inwestycyjnego, a wspominanymi wyżej środkami, jakimi dysponuje podmiot gospodarczy.

Kredyt na działalność bieżącą ma uzupełniać niedobór kapitału własnego, potrzebnego na

sfinansowanie przyrostu składników aktywów obrotowych.

Przykład 1.

Zapotrzebowanie na kapitał potrzebny do sfinansowania aktywów obrotowych można

obliczyć według następującej formuły:

Średni dzienny koszt produkcji x cykl obrotowy w dniach

Przykład 2.

Źródła finansowania działalności jednostki organizacyjnej

Opracowała: dr inż. Anna Murawska

Oprocentowanie kredytów elementem rachunku ekonomicznego

Oprocentowanie kredytów jest zawsze znacznym obciążeniem dla jednostki gospodarczej

korzystającej z kredytu. Dlatego istotna sprawą jest porównanie efektów osiąganych z

działalności gospodarczej, uzyskanych dzięki jej finansowaniu kredytem, z kosztami

uzyskania kredytu, w których najważniejszą pozycję zajmuje oprocentowanie.

Obok oprocentowania kredytu w skład kosztów jego uzyskania wchodzą różnego rodzaju

opłaty manipulacyjne i prowizje.

Przykład 1. Przykład 2.

Często w ustalaniu warunków płatności dostawcy towarów stosują skonto. Skonto jest to

procentowy upust udzielany od sumy rachunku w zamian za wcześniejszą zapłatę w ramach

określonego terminu.

Przykład 1, przykład 2.

Źródła finansowania działalności jednostki organizacyjnej

Opracowała: dr inż. Anna Murawska

Kredytowanie działalności jednostki gospodarczej

Bank udziela kredytu po stwierdzeniu, ze przedsiębiorstwo ma zdolność kredytową.

Kredyt bankowy jest udzielany na podstawie umowy.

Podstawą zawarcia umowy i udzielenia przez bank kredytu jest wniosek kredytowy.

Często banki żądają od wnioskodawcy przedstawienia biznesplanu.

Aby zapewnić sobie zwrot kredytów, banki żądają zazwyczaj od kredytobiorców

odpowiedniego zabezpieczenia kredytów.

Materialne zabezpieczenie kredytu

Prawne zabezpieczenie kredytu

Banki mogą również udzielać kredytów dewizowych.

Badania zdolności podmiotu gospodarczego do zaciągania zobowiązań odbywa się zwykle na

podstawie różnych danych o wynikach gospodarczych i sytuacji majątkowej jednostki

gospodarczej oraz ich wzajemnych relacji wyrażonych we wskaźnikach umożliwiających

syntetyczna ocenę standingu finansowego.

Ogólną sytuację gospodarczą firmy można określić oceniając:

Dynamikę sprzedaży produktów, usług, towarów w ocenach doprowadzonych do

porównywalności w kilku kolejnych latach

Rentowność sprzedaży

Udział kapitału własnego w finansowaniu firmy

Wskaźniki:

Dynamika sprzedaży

Wskaźnik rentowności (zyskowności) sprzedaży

Wskaźnik pokrycia aktywów kapitałami własnymi

Wskaźnik płynności bieżący

Wskaźnik płynności wysoki

Wskaźnik wiarygodności kredytowej

Wskaźnik zyskowności aktywów

Wskaźnik rentowności kapitału

Przykład 1.

Wyszukiwarka

Podobne podstrony:

zewnetrzne zrodla finansowania dzialalnosci przedsiebiorstw

04 Zrodla finansowania dzialalnosci przedsiebiorstw zadania

3 ZRODLA FINANSOWANIA PRZEDSIE Nieznany

04 Zrodla finansowania dzialalnosci przedsiebiorstw

źródła finansowania działalności podmiotów gospodarcych., Bankowość i Finanse

Przedsiębiorstwo, Zewnętrzne źródła finansowania działalności przedsiębiorstw

zewnętrzne źródła finansowania działalności przedsiębiorstw, Ekonomia, ekonomia

Źródła finansowania działalności, Logistyka, Prace

Źródła finansowania działalności MSP w dobie kryzysu, licencjat, rok 3, Finanse przedsiębiorstw

wewnętrzne źródła finansowania działalności przedsiębiorstw(1), Bankowość i Finanse

więcej podobnych podstron