KALKULACJA PODZIAŁOWA PROCESOWA

(FAZOWA)

Jest stosowana przy produkcji następującej

w szeregu kolejnych faz (procesów)

wytwórczych np. produkcja włókiennicza,

przetwórstwo owoców itp.

Przy zastosowaniu tej metody ustala się nie

tylko jednostkowy koszt wytworzenia

wyrobu gotowego (w ostatniej fazie), ale

też koszty półfabrykatów w

poszczególnych fazach procesu

wytwórczego.

Obliczanie kosztu jednostkowego

można wyrazić formułą:

K

jf

K

if

i

n

X

jf

f

m

1

1

gdzie:

- Kjf - koszt jednostkowy j-tego półfabrykatu w fazie f,

- Kif - koszty i-tego rodzaju w fazie f,

- Xjf - ilość j-tego półfabrykatu w fazie f.

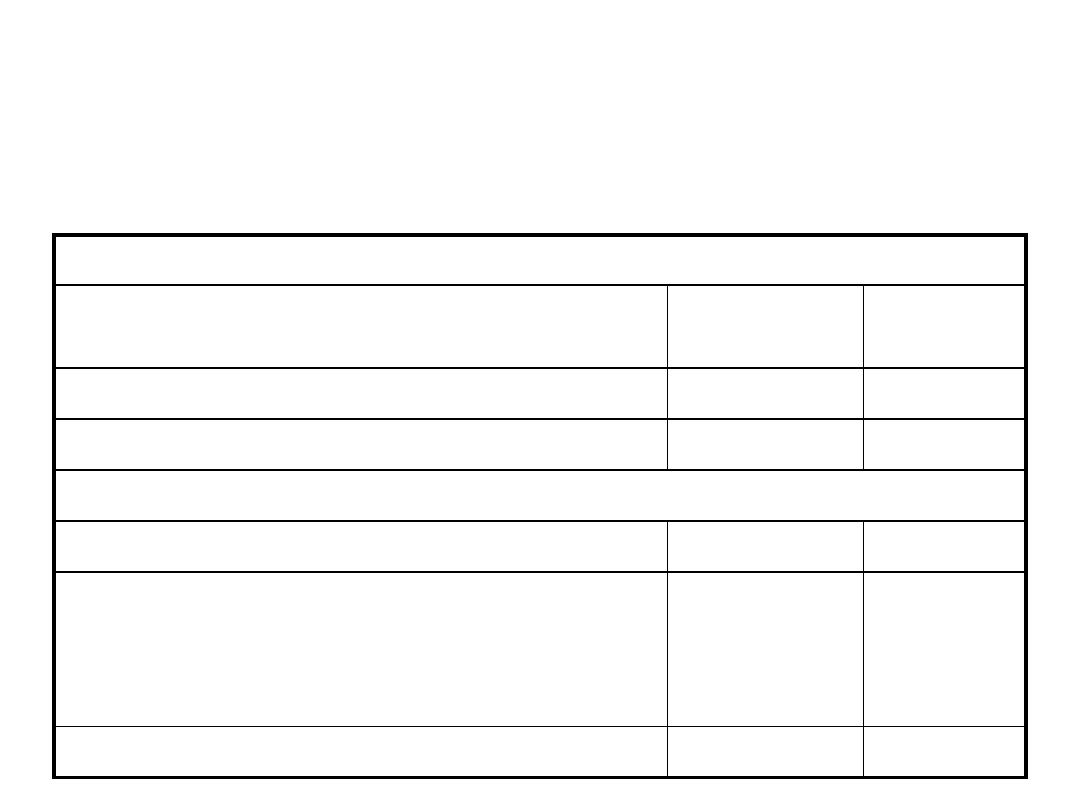

Zadanie 12

Koszty wydziałowe

Produkcja podstawowa

Wydział I

Produkcja FAZA I

Wydział II

Produkcja FAZA II

Wyroby gotowe

Sp) 900

Sp) 660

Sp) 240

Sp) 490

Sp) 330

Sp) 160

Przenosimy k. wydziałowe

fazy I na produkcję fazy I (1)

490 (1

1) 490

Jednocześnie te operacje

księgowane są analitycznie

fazy I 330 (1a),

faza II 160 (1b) razem

490 (1

)

330 (1a

1a) 330

160 (1b

1b) 160

990

Obliczamy obroty Dt czyli pulę

kosztów do podziału Fazy I

540 (2

2) 540

540 (2a

2a) 540

Obliczamy obroty Dt czyli pulę

kosztów do podziału Fazy II

940

680 (3

680 (3a

Wyroby gotowe

FAZY II

3) 680

3a) 680

wyroby

ilość

Jednostki rzeczywiste

Jednostki umowne

Gotowe

Przerobione w 50%

razem

Wyliczenie kosztu jedn. półfabrykatu (pula kosztów 990)FAZY I

Wartość półfabrykatów przekazanych do FAZY II

Wartość półfabrykatów pozostałych w fazie I

)

wyroby

ilość

Jednostki rzeczywiste

Jednostki umowne

Gotowe

40

40

Przerobione w 50%

20

10

razem

60

50

Wyliczenie kosztu jednostkowego półfabrykatu FAZY II

400/50 = 8 (bierzemy pod uwagę tylko koszty fazy II zatem 400 = 240+160)

Wartość wyrobów gotowych przekazanych do magazynu

40 * (8 + 9) = 680 zł (3)

Ilość * (koszt fazy I + koszt fazy II)

Wartość produkcji w toku

(20 * 9) + (20 * 50% * 8) = 260 (Sk produkcji fazy II)

(Ilość * koszt fazy I) +(ilość *50% * koszt fazy II)

540

680

1.930

1.220

710 (Sk

450 (Sk

260 (Sk

90

40

130

90

20

110

990 / 110 = 9

60 * 9 = 540 zł (2)

(30 * 9) + (40 * 50% * 9) = 450 (Sk produkcji fazy I)

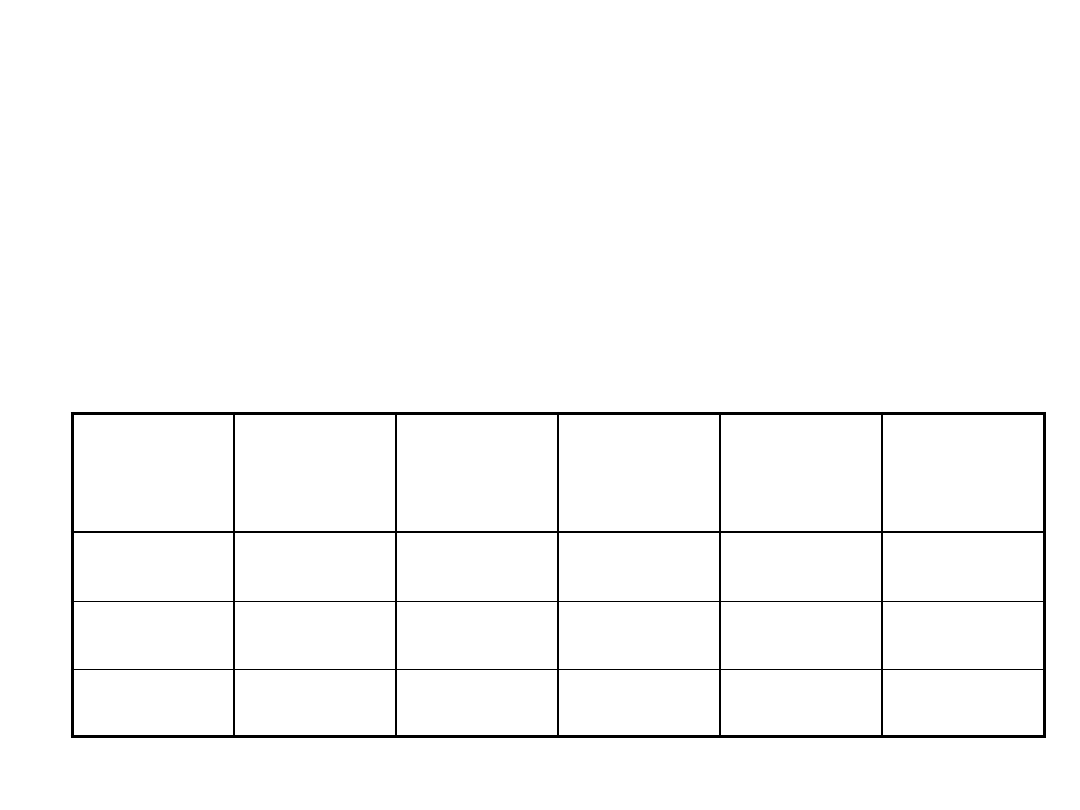

Zadanie 13

Faza I

Faza II

Koszty wydziałowe

Faza III

Wyroby gotowe

Rozdzielenie kosztów wydziałowych –

rozdzielnikiem są płace

Faza I

Faza II

Faza III

razem

Sp)19.095

Sp) 13.500

16.875

Sp) 18.000

60.000

Sp) 52.080

18.600

16.875

60.000

18.600

95.475

100%

18%

63%

19%

np. 16.875 / 95.475

3.375

12.000

3.720

19.095

np. 16.875 / 95.475 * 19 095

3.375 (1a

1a) 3.375

12.000 (1b

1b) 12.000

3.720 (1c

1c) 3.720

Zakończono przygotowanie gliny.

Pula kosztów do podziału w fazie I wynosi 33.750

Koszt 1 m

3

wynosi 33.750 / 4.500 = 7,50

Produkcja przekazana do Fazy II

7,50 * 4,200 m

3

= 31.500

Pozostało w Fazie I

7,50 * 300 m

3

= 2.250

Koszty wydziałowe rozliczone.

Można zająć się FAZĄ I produkcji

31.500 (2

2) 31.500

33.750 31.500

2.250 (Sk

Można teraz zająć się FAZĄ II produkcji

Obliczamy obroty Dt konta Faza II aby

znać pulę kosztów do podziału. Brane

pod uwagę są tylko koszty okresu.

121.500

Uformowano i wysuszono 1.500 cegieł. Pula kosztów do podziału w

fazie II wynosi 90.000 (18.000+60.000+12.000).

Koszt przerobu 1 cegły wynosi 90.000 / 1.500 =

60

Zużyto 4.000 m

3

, a więc 7,50 * 4.000 m

3

= 30.000

Obliczamy teraz koszty materiałowe II fazy 30.000 / 1.500 =

20

Półfabrykaty przekazane do fazy III

(20 + 60)

* 1.240 = 99.200

Pozostało w Fazie II 200 m

3

gliny i 260 cegieł, zatem

(7,50 * 200 m

3

) + 260 *

(20 + 60)

= 22.300

99.200 (3

3) 99.200

99.200

22.300 (Sk

Można teraz zająć się FAZĄ III produkcji

Obliczamy obroty Dt konta Faza III aby

znać pulę kosztów do podziału. Brane

pod uwagę są tylko koszty okresu.

173.600

Wypalono 1.240 cegieł

Pula kosztów do podziału w fazie III wynosi 74.400

(52.080+18.600+3.720)

Koszt wypalenia 1 cegły wynosi 74.400 / 1.240 =

60

Koszt jednostkowy wyrobu wynosi

{(20 + 60) +

60}

* 1.240 = 173.600

{(koszt fazy II) +

koszt fazy III}

* ilość

173.600 (4

4) 173.600

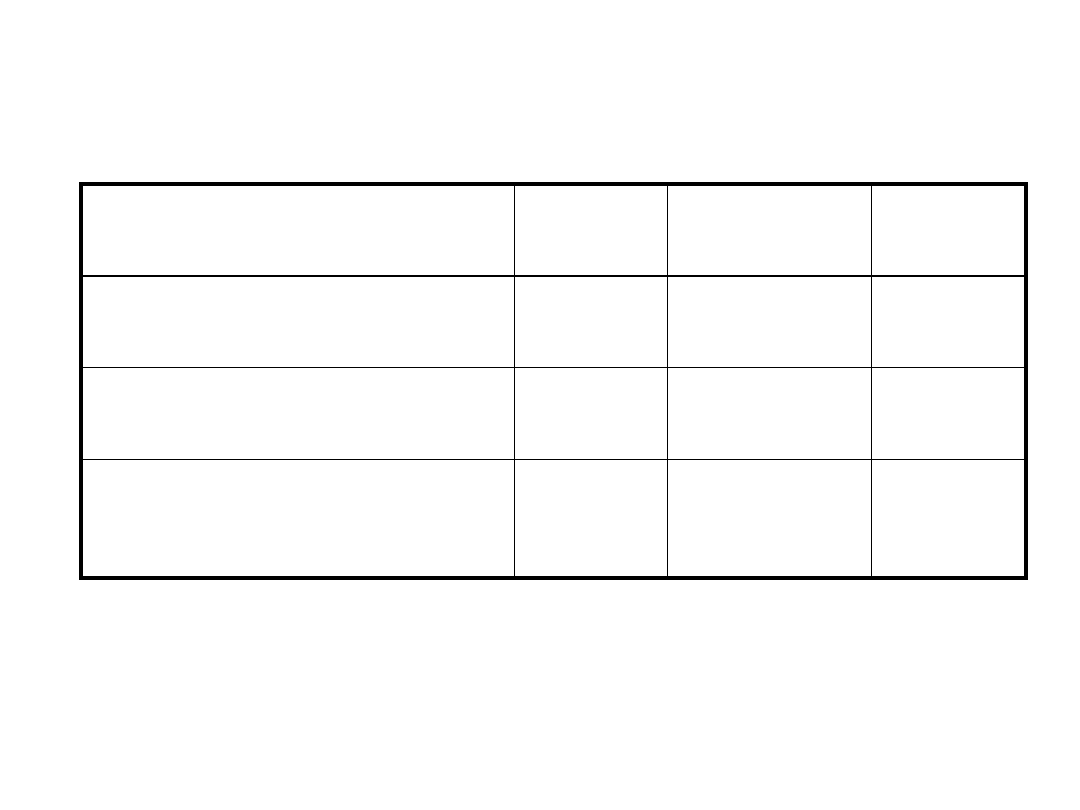

Zadanie 14

Faza I

9.800 (1a

Sp M) 18.700

Tak jak zawsze zaczynamy od przeksięgowania

Kosztów wydziałowych, aby znać ogólną pulę

Kosztów do podziału Fazy I i Fazy II

Faza II

Koszty wydziałowe

Fazy I

Koszty wydziałowe

Fazy II

Wyroby gotowe

Sp P) 7.000

Sp M) 3.100

Sp P) 1.860

Sp KW) 2.840

Sp P) 3.880

Sp P) 9.800

Sp P) 7.760

1a) 9.800

7.760 (1b

1b) 7.760

FAZA I

półfabrykaty

Ilość

Jednostki

rzeczywiste

Jednostki

umowne

Gotowe

Przetworzone

w 40%

Razem

1.200

500

1.700

1.200

200

1.400

Materiały są wydane na całą produkcję:

Wyprodukowano 1.700 sztuk (jedn. rzeczywiste

fazy I)

18.700 / 1.700 =

11

Koszty przerobu fazy I

7.000 + 9.800 = 16.800

Tym kosztem należy obdzielić jednostki kalkulacyjne

16.800 / 1.400 =

12

Koszt półfabrykatu rozpoczętego i zakończonego

w tym okresie w fazie I wynosi

11 + 12 = 23

Do fazy II przekazano 800 sztuk półfabrykatów

800 * 23 = 18.400 (2)

Nie przekazane półfabrykaty do fazy II to 400

sztuk

400 * 23 =

9.200

Produkcja w toku fazy I

11 + 12 * 40% = 15,80

Koszt materiału + koszt przerobu * 40%

15,80 * 500 sztuk =

7.900

9.200 + 7.900

= 17.100 (

produkcja w toku fazy I

)

Faza I

9.800 (1a

Sp M) 18.700

Obliczmy obroty konta FAZA I

Faza II

Koszty wydziałowe

Fazy I

Koszty wydziałowe

Fazy II

Wyroby gotowe

Sp P) 7.000

Sp M) 3.100

Sp P) 1.860

Sp KW) 2.840

Sp P) 3.880

Sp P) 9.800

Sp P) 7.760

1a) 9.800

7.760 (1b

1b) 7.760

18.400 (2

2) 18.400

35.500

18.400

17.100 (Sk

17.100 to właśnie wartość produkcji w toku

na tym koncie

Możemy teraz dokonać przeksięgowania

Półfabrykatów przekazanych do fazy II

Faza II

Ustalenie kosztów

wytworzenia

Jednostki

rzeczywiste

Jednostki

umowne

Wyroby gotowe

– przerób w 100%

(-)

remanent początkowy

przerób w 30% (300 sztuk -

poprzedni okres)

(+)

remanent końcowy

przerób w 60% (100 sztuk

rozpoczętych w tym okresie

ale nie dokończone)

razem

1.000

- 300

100

1.000

- 90

60

800

970

Koszt wytworzenia 1 wyrobu gotowego rozpoczętego

i zakończonego (Faza II)

(3.880 + 7.760) / 970 =

12

(płace fazy II + K. wydział. fazy II) / jedn. kalk.

Koszt wytworzenia 1 wyrobu rozpoczętego w

poprzednim okresie, a w tym dokończonego

(3.100 + 1.860 + 2.840)

/

300

+

12

* 70% = 34,40

(saldo początkowe Fazy II)

/

ilość sztuk do dokończenia

+

koszt dokończenia

Koszt własny wyrobów rozpoczętych w poprzednim

okresie i przekazanych do magazynu wyrobów

gotowych 300 sztuk * 34,40 = 10.320 (3)

Koszt własny produkcji tego okresu

700 sztuk * (23 +12) = 24.500 (4)

Koszt własny produkcji w toku fazy II

100 sztuk * (23 + 12 * 60%) = 3.020

Faza I

9.800 (1a

Sp M) 18.700

Obliczmy obroty konta FAZA II

Faza II

Koszty wydziałowe

Fazy I

Koszty wydziałowe

Fazy II

Wyroby gotowe

Sp P) 7.000

Sp M) 3.100

Sp P) 1.860

Sp KW) 2.840

Sp P) 3.880

Sp P) 9.800

Sp P) 7.760

1a) 9.800

7.760 (1b

1b) 7.760

18.400 (2

2) 18.400

35.500

18.400

17.100 (Sk

3.020 to właśnie wartość produkcji w toku

na tym koncie

Możemy teraz dokonać przeksięgowania

wyrobów gotowych przekazanych do magazynu

10.320 (3

3) 10.320

24.500 (4

4) 24.500

37.840 34.820

3.020 (Sk

Zadanie 15

Faza I

3.150 (1a

Sp M) 11.000

Koszty wydziałowe

Materiały

Wyroby gotowe

Sp P) 6.300

Sp KW) 900

Sp P) 9.150

1a) 3.150

Faza II

Sp M) 6.000

Sp P) 3.000

Sp M) 16.160

Sp P) 14.000

1b) 4.200

9.150

Faza III

Sp KW) 1.800

0 (Sk

Tak jak zawsze zaczynamy od przeksięgowania

Kosztów wydziałowych, aby znać ogólną pulę

kosztów do podziału każdej z faz produkcji

Fazy I

– 3.150,-

Fazy II

– 4.200,-

Fazy III

– 1.800,-

4.200 (1b

1.800 (1c

1c) 1.800

9.150

20.450

Teraz możemy zająć się fazą I

obliczamy Dt konta FAZA 1

Obliczmy obroty konta

Koszty wydziałowe w celu

sprawdzenia prawidłowości rozliczeń

FAZA I

szachownice

Ilość

Jednostki

rzeczywiste

Jednostki

umowne

Gotowe

Przetworzone

w 50%

Razem

1.000

100

1.100

1.000

50

1.050

Materiały są wydane na całą produkcję:

Wyprodukowano 1.100 sztuk (jedn. rzeczywiste

fazy I)

11.000 / 1.100 =

10

Koszty przerobu fazy I

6.300 + 3.150 = 9.450

Tym koszt należy obdzielić jednostki kalkulacyjne

9.450 / 1.050 =

9

Koszt 1 szachownicy wyprodukowanej w tym

okresie w fazie I wynosi

10 + 9 = 19

Do fazy III przekazano 1.000 sztuk

szachownic

1.000 * 19 = 19.000 (2)

Produkcja w toku fazy I

10 + 9 * 50% = 14,50

Koszt materiału + koszt przerobu * 50%

14,50 * 100 sztuk = 1.450 (

produkcja w toku

fazy I

)

Faza I

3.150 (1a

Sp M) 11.000

Koszty wydziałowe

Materiały

Wyroby gotowe

Sp P) 6.300

Sp KW) 900

Sp P) 9.150

1a) 3.150

Faza II

Sp M) 6.000

Sp P) 3.000

Sp M) 16.160

Sp P) 14.000

1b) 4.200

9.150

Faza III

Sp KW) 1.800

0 (Sk

4.200 (1b

1.800 (1c

1c) 1.800

9.150

Teraz możemy zająć się fazą II

obliczamy Dt konta FAZA 1

20.450

Przeniesienie szachownic do FAZY III

19. 000

(2)

2) 19. 000

19.000

1.450 (Sk

1.450 to właśnie wartość produkcji w toku

FAZY I

wyrób

Ilość

jednostek

współczy

nnik

Ilość

współczy

nnika

Koszt

współczy

nnika

Koszt

wyrobu

Zwykłe

Ozdobne

500

500

1,5

2,5

750

1.250

2.000

koszt materiałowy jaki rozliczamy to (16.160 – 160) = 16.000

(Materiały z treści zadania – odzysk materiałów)

koszt współczynnika to 16.000 / 2.000 = 8

8

8

12

20

FAZA II materiał

Ustalenie kosztu figurek

– przerób

Faza II

Figurki zwykłe

Ustalenie kosztów wytworzenia

Jednostki

rzeczywiste

Jednostki

umowne

Wyroby gotowe

– przerób w 100%

razem

Figurki ozdobne

Wyroby gotowe

– przerób w 100%

Remanent początkowy 300 sztuk przero-

bionych w 2/3

– zatem aby dokończyć te

wyroby musimy obciążyć je 1/3 kosztów

bieżących

razem

500

500

500

500

500

500

300

100

800

600

FAZA II

wyrób

Ilość

jednostek

współczy

nnik

Ilość

współczy

nnika

Koszt

współczy

nnika

Koszt

wyrobu

Zwykłe

Ozdobne

500

600

2

3

1.000

1.800

2.800

Koszt przerobu jaki rozliczamy to (14.000 + 4.200) = 18.200

(Płace z treści zadania + koszty wydziałowe)

koszt współczynnika to 18.200 / 2.800 = 6,50

6,50

6,50

13

19,50

Wyliczenie kosztu jednostkowego figurki:

figurka

materiał

Koszt

wytworzenia

razem

zwykła

Ozdobna

– rozpoczęta i

zakończona w tym m-cu

Ozdobna

– rozpoczęta w

poprzednim, a zakończona

w tym okresie m-cu

12

20

20

13

19,50

(3.000+ 900)/ 300 + 19,50*1/3 = 19,50

(remanent początkowy)/ilość + 1/3 kosztów bieżących

19,50

25

39,50

39,50

6.000 / 300 = 20

remanent początkowy) / ilość

Przekazanie figurek z fazy II do

fazy III

Figurki zwykłe 500 szt * 25 zł = 12.500 (3)

Figurki ozdobne rozpoczęte w poprzednim, a

dokończone w tym miesiącu

300 szt * 39,50 zł = 11.850 (4)

Figurki ozdobne rozpoczęte i zakończone w tym

miesiącu

200 szt * 39,50 zł = 7.900 (5)

Pozostało w fazie II

300 szt * 39,50 = 11.850

Faza I

3.150 (1a

Sp M) 11.000

Koszty wydziałowe

Materiały

Wyroby gotowe

Sp P) 6.300

Sp KW) 900

Sp P) 9.150

1a) 3.150

Faza II

Sp M) 6.000

Sp P) 3.000

Sp M) 16.160

Sp P) 14.000

1b) 4.200

9.150

Faza III

Sp KW) 1.800

0 (Sk

4.200 (1b

1.800 (1c

1c) 1.800

9.150

Obliczamy obroty konta FAZA 2

20.450

Przeniesienie figurek do FAZY III

Zwykłe - 12.500

Ozdobne dokończone z poprzedniego okresu - 11.850

Ozdobne rozpoczęte i dokończone w tym okresie – 7.900

Materiały przekazane do magazynu - 160 (6)

19. 000

(2)

2) 19.000

19.000

1.450 (Sk

11.850 to właśnie figurki ozdobne,

które pozostały w FAZIE II

12.500 (3)

3) 12.500

11.850 (4)

4) 11.850

7.900 (5)

5) 7.900

44.260

160 (6

6) 160

32.410

11.850 (Sk

Koszty fazy III

zwykłe -

zapakowane

Ozdobne

zapakowane

Ozdobne

niezapoakowane

Ilość

500

400

100

Pudełko (szachownica)

Koszt Jednostkowy

wyrobu

koszt pakowania

koszt 1 kompletu

Komplety przekazane do

magazynu

Pozostało w III fazie

Koszt zapakowania 1 kompletu (1.800 + 1.800) / 900 = 4

(koszty fazy III + koszty wydziałowe) / wyroby zapakowane ( 500 + 400)

Koszty fazy III

zwykłe -

zapakowane

Ozdobne

zapakowane

Ozdobne

niezapoakowane

Ilość

500

400

100

Pudełko (szachownica)

19

19

19

Koszt Jednostkowy

wyrobu

25

39,50

39,5

koszt pakowania

4

4

koszt 1 kompletu

48

63

58,5

Komplety przekazane do

magazynu

24.000

25.000

Pozostało w III fazie

5.850

Koszt zapakowania 1 kompletu (1.800 + 1.800) / 900 = 4

(koszty fazy III + koszty wydziałowe) / wyroby zapakowane ( 500 + 400)

Faza I

3.150 (1a

Sp M) 11.000

Koszty wydziałowe

Materiały

Wyroby gotowe

Sp P) 6.300

Sp KW) 900

Sp P) 9.150

1a) 3.150

Faza II

Sp M) 6.000

Sp P) 3.000

Sp M) 16.160

Sp P) 14.000

1b) 4.200

9.150

Faza III

Sp KW) 1.800

0 (Sk

4.200 (1b

1.800 (1c

1c) 1.800

9.150

20.450

19. 000

(2)

2) 19.000

19.000

1.450 (Sk

12.500 (3

3) 12.500

11.850 (4

4) 11.850

7.900 (5

5) 7.900

44.260

160 (6

6) 160

32.410

11.850 (Sk

24.000 (7

7) 24.000

25.000 (8

8) 25.000

54.850 49.000

5.850 (Sk

Przeniesienie figurek do magazynu wyrobów gotowych

Zwykłe (500 komplety zapakowane)

- 24.000 (7)

Ozdobne (400 komplety zapakowane) - 25.000 (8)

Ozdobne (100 nie pakowane) pozostały w III fazie – 5850

Obliczamy obroty konta FAZA 3

5.850 to właśnie figurki ozdobne niezapakowane,

które pozostały w FAZIE III

Wyszukiwarka

Podobne podstrony:

podzial kompetencji id 369235 Nieznany

Procesybiznesowe id 393952 Nieznany

Fund Podzial Fundamentow id 181 Nieznany

OBD PROCESS id 326974 Nieznany

podzial zasadniczy id 369283 Nieznany

Identyfikacja procesow id 20935 Nieznany

podzial dzialki id 369223 Nieznany

podzial logiczny id 369313 Nieznany

Montaz Procesora id 307565 Nieznany

PODZIAL TB id 369358 Nieznany

Procesy5 id 393948 Nieznany

procesor id 393688 Nieznany

ProcesyPosix6 id 393958 Nieznany

AS procesory 1 id 70015 Nieznany (2)

podzial kompetencji id 369235 Nieznany

Procesybiznesowe id 393952 Nieznany

Fund Podzial Fundamentow id 181 Nieznany

kardiomiopatie podzial id 23145 Nieznany

Procesy stochast id 393917 Nieznany

więcej podobnych podstron