Współczesne koncepcje

zarz

ą

dzania

Dr Agnieszka A. Szpitter

Instytut Organizacji i Zarz

ą

dzania

Uniwersytet Gda

ń

ski

© Agnieszka A. Szpitter 2009r.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Wyzwania przyszłości i kierunki zmian

nowoczesnych organizacji

1.

Istnieje wiele równorzędnych sposobów organizacji tego samego

biznesu.

2.

Niezbędne staje się zastosowanie hybrydowych struktur

organizacyjnych.

3.

Istnieje wiele różnych sposobów zarządzania ludźmi, z których

ż

aden nie jest uniwersalnie najlepszy.

4.

Technologie i rynki nie są ograniczone do danej dziedziny

gospodarki.

5.

Domeną procesu zarządzania jest zarówno samo przedsiębiorstwo

jak i otoczenie firmy.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Koncepcja

zarządzanie wiedzą

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Jak zdefiniować wiedzę?

WIEDZA

INFORMACJE

DANE

Triada wiedzy

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Triada wiedzy

a) jest porównywalna,

b) zaistnieje

konsekwencja,

c) wystąpi koneksja,

d) powstanie

konwersacja.

występują w

kontekście,

są przetworzone i

ustrukturalizowane

tj. są:

a) skategoryzowane;

b) skalkulowane;

c) skorygowane;

d) skondensowane.

- mają charakter

ź

ródłowy,

nieprzetworzony,

- mają wymiar

ilościowy i

formalny,

- ujmowane są w

znaki, obrazy,

fakty.

Informacja staje się

wiedzą gdy:

dane stają się

informacją gdy:

DANE

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Pojęcie wiedzy

WIEDZA to informacje posiadające osobiste i

subiektywne odniesienia, zintegrowane z

dotychczasowymi doświadczeniami;

Wiedza to subiektywne wyobrażenie

rzeczywistości zawsze umiejscowione w

określonym polu działania.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Rodzaje wiedzy – wg Polanyi’ego

Klasyfikacja wiedzy ze względu na miejsce jej

występowania i dostępność:

1.

Wiedza jawna

jest wiedzą uzewnętrznioną i

usystematyzowaną.

2.

Wiedza ukryta

jest wykorzystywana w

codziennym działaniu, ale nie potrafimy jej do końca

określić. Jej formalizacja i przekazywanie innym jest

bardzo utrudnione. „Wiemy więcej niż jesteśmy w

stanie powiedzieć”.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Rodzaje wiedzy – wg OECD

Cztery kategorie wiedzy według OECD:

1. Know – what (wiedzieć co).

2. Know – why (wiedzieć dlaczego)

3. Know – how (wiedzieć jak)

4. Know – who (wiedzieć kto)

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Rodzaje wiedzy

Klasyfikacja z punktu widzenia poziomu tworzenia

w firmie:

1.

Wiedza na poziomie systemu

międzyorganizacyjnego.

2.

Wiedza na poziomie organizacji.

3.

Wiedza na poziomie zespołu.

4.

Wiedza na poziomie jednostki.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Rodzaje wiedzy

Podział wiedzy ze względu na kryterium istotności

posiadanej wiedzy w kontekście realizacji celów

przedsiębiorstwa:

1. Wiedza kluczowa technologicznie.

2. Wiedza kluczowa koordynacyjnie.

3. Wiedza pomocnicza.

4. Wiedza rynkowa.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Historyczne sposoby upowszechniania się wiedzy:

1.

Wiedza przekazywana z ust do ust (wspomnienia z dzieciństwa,

opowieści historyczne, pieśni);

2.

Pierwsze pismo klinowe na glinianych tabliczkach (3000 rok

p.n.e.) Sumerowie zapisywali mity, legendy, kontrakty

małżeńskie, kodeks Hammurabiego.

3.

Sprzedaż wiedzy w formie zapisanych zwojów na papirusie

rozkwitła w 400 r. p.n.e. Łatwość dostępu do zwojów

zapewniały biblioteki.

4.

W średniowieczu przechowywaniem księgozbiorów zajmowały

się początkowo biblioteki klasztorne, szkoły katedralne i

zakony później pierwsze uniwersytety jak Sorbonne’a, Oksford.

5.

Wynalezienie druku to przełom w dziedzinie przechowywania i

upowszechniania wiedzy.

6.

Kolejny przełom to pojawienie się komputera.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Pojęcie zarządzania wiedzą

Zintegrowany (systemy

informacyjne i

zarządzanie zasobami

ludzkimi)

ZARZĄDZANIE WIEDZĄ polega na

wykorzystywaniu zasobów, które organizacja

już posiada – dobrze funkcjonujących

rozwiązań w zakresie zarządzania systemami

informacyjnymi, zmianami organizacyjnymi

oraz zasobami

ludzkimi.

Davenport

i

Prusak

Zarządzanie zasobami

ludzkimi

ZARZĄDZANIE WIEDZĄ to wszelkie procesy

i czynności związane z tworzeniem,

nabywaniem, wyodrębnianiem, wymianą i

wykorzystywaniem wiedzy gdziekolwiek

byłaby w celu zwiększenia sprawności,

skuteczności i zdolności uczenia się organizacji.

Swan

Systemy informacyjne

ZARZĄDZANIE WIEDZĄ to wszelkie metody,

instrumenty i narzędzia, które w

kompleksowym ujęciu wspomagają kluczowe

procesy w sferze wiedzy.

Mertins

PUNKT

WIDZENIA

DEFINICJA

AUTORZY

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Koncepcje w zakresie podejścia do

zarządzania wiedzą

Podejście japońskie [I. Nonaka, H. Takeuchi]:

koncepcja generowania wiedzy zawiera trzy elementy:

- model SEKI

- Ba

- aktywa wiedzy

Podejście procesowe [T. Davenport, L. Prusak]:

model zarządzania wiedzą oparty na trzech etapach:

- poszerzaniu wiedzy,

- kodyfikacji wiedzy,

- transferze wiedzy.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Koncepcje w zakresie podejścia do zarządzania

wiedzą – podejście japońskie

Założenia modelu konwersji wiedzy (SEKI):

-

podstawą tworzenia wiedzy organizacyjnej jest wiedza jednostek.

-

Organizacja musi tę wiedzę na poziomie jednostki wydobyć.

-

Tworzenie wiedzy organizacyjnej jest procesem spiralnym

-

Tworzenie wiedzy rozpoczyna się na poziomie jednostki i przenosi ku górze

za pomocą poszerzenia interakcji wiedzy.

-

najlepszym sposobem na tworzenie wiedzy w organizacji jest zarządzanie w

stylu „środek – góra - dół”. To kadra średniego szczebla jest stymulatorem

tworzenia wiedzy nowej i sama ją tworzy, bo jest na przecięciu strumieni

informacji.

-

Koncepcja autorów skupia się na tworzeniu nowej wiedzy i zależnościach w

tym procesie.

-

Kreowanie wiedzy następuje poprzez jej konwersję w czterech formach.

-

Najistotniejszym zagadnieniem jest proces mentalny kreowania wiedzy z

pominięciem m.in. infrastruktury i sposobów kodyfikacji wiedzy.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Koncepcje w zakresie podejścia do

zarządzania wiedzą – podejście procesowe

Poszerzanie wiedzy obejmuje cztery podstawowe czynności:

-

Przejmowanie wiedzy – polega na zakupie przedsiębiorstw lub

zatrudnianiu pracowników mających interesującą nas wiedzę.

-

Wydzielanie zasobów – wyodrębnianie pracowników przeznaczonych

do tego celu, poprzez tworzenie ośrodków B+R, których celem jest

zdobywanie i zarządzanie wiedzą.

-

Fuzje wewnętrzne – łączenie różnych działów lub osób w nowy

organizm, podstawowym działaniem jest stworzenie konfliktu, który

ma doprowadzić do twórczych rozwiązań.

-

Tworzenie sieci – wspólnoty zawodowe pracowników różnych

przedsiębiorstw.

Drugi etap ZW – kodyfikacja wiedzy polega na opracowaniu posiadanych

zasobów wiedzy w przystępnej formie, dostępniej i zrozumiałej dla

zainteresowanych.

Trzeci element ZW – transfer wiedzy to wymiana jej między

pracownikami. Transfer formalny – zorganizowana wymiana

informacji, transfer nieformalny – przypadkowa i spontaniczna

wymiana. Targi wiedzy, spotkania, programy mentorskie, sieci

teleinformatyczne.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Cechy wiedzy

Wiedza jako główny zasób współczesnej organizacji:

1.

Dominacja wiedzy nad pozostałymi zasobami, ziemią,

pracą i kapitałem.

2.

Niewyczerpalność wiedzy polega na braku zużywania

się, a jej wartość w czasie rośnie.

3.

Symultaniczność wiedzy oznacza wykorzystanie tej

samej wiedzy przez wiele osób, w wielu miejscach

jednocześnie.

4.

Nieliniowość wiedzy może powodować niewyobrażalnie

wielkie konsekwencje i odwrotnie.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Modele zarządzania wiedzą

TRZY MODELE ANALIZY I POMIARU

DÓBR NIEMATERIALNYCH:

1. Strategiczna Karta Wyników (SKW)

2. Navigator Skandia

3. Monitor Aktywów Niematerialnych

* Wszystkie powyższe modele składają się z trzech kategorii

aktywów kapitału intelektualnego: kapitał ludzki, kapitał klienta

i kapitał strukturalny.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

SKW (BSC)* jako narzędzie realizacji strategii:

- Powstała w celu monitorowania strategii,

- opracowana przez R. Kaplana i D. Nortona.

- zakłada przedstawienie strategii w postaci zestawu

mierzalnych celów niezbędnych do realizacji misji

przedsiębiorstwa.

- służy do zapewnienia spójności między celami, a

podejmowanymi działaniami, mierzenia i kontroli

efektów działań strategicznych oraz motywującego

oddziaływania na pracowników.

* ang. Balanced Scorecard

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

SKW (BSC) jako narz

ę

dzie realizacji

strategii cd:

-

-

powstała w wyniku konfliktu pomi

ę

dzy

konieczno

ś

ci

ą

budowania strategicznych

umiej

ę

tno

ś

ci firmy, a sztywn

ą

zasad

ą

kosztu

historycznego w rachunkowo

ś

ci finansowej

.

- koncentracja na przyszło

ś

ci, nie tylko na

przeszło

ś

ci !!

- wykorzystuje spójny system zarówno mierników

finansowych i pozafinansowych wska

ź

ników do

oceny stanu organizacji tworz

ą

ce zintegrowany

system przyczynowo-skutkowy.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

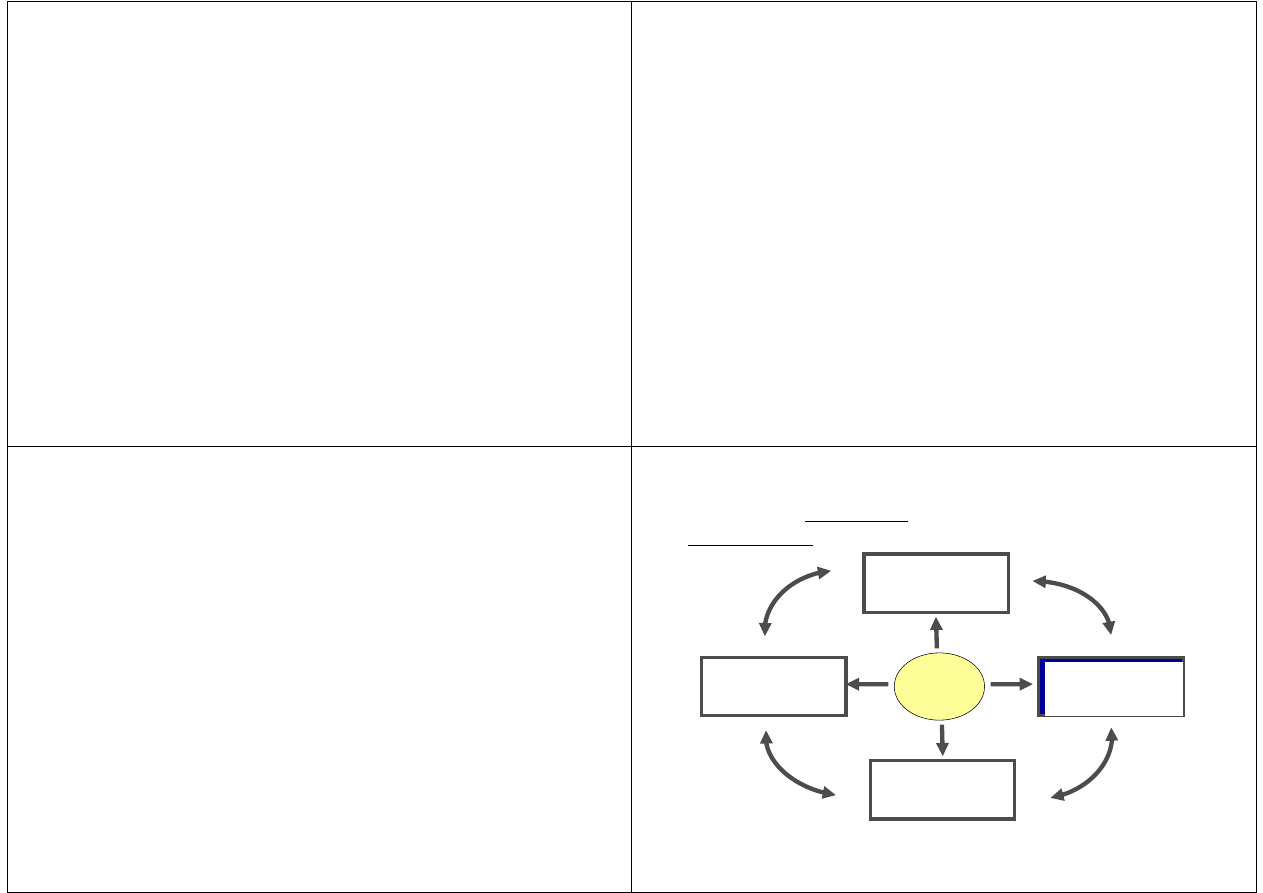

MISJA

Wewnętrzne

procesy

Rozwój

Finanse

Klienci

Strategiczna karta wyników

jako narzędzie zarządzania

strategicznego

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

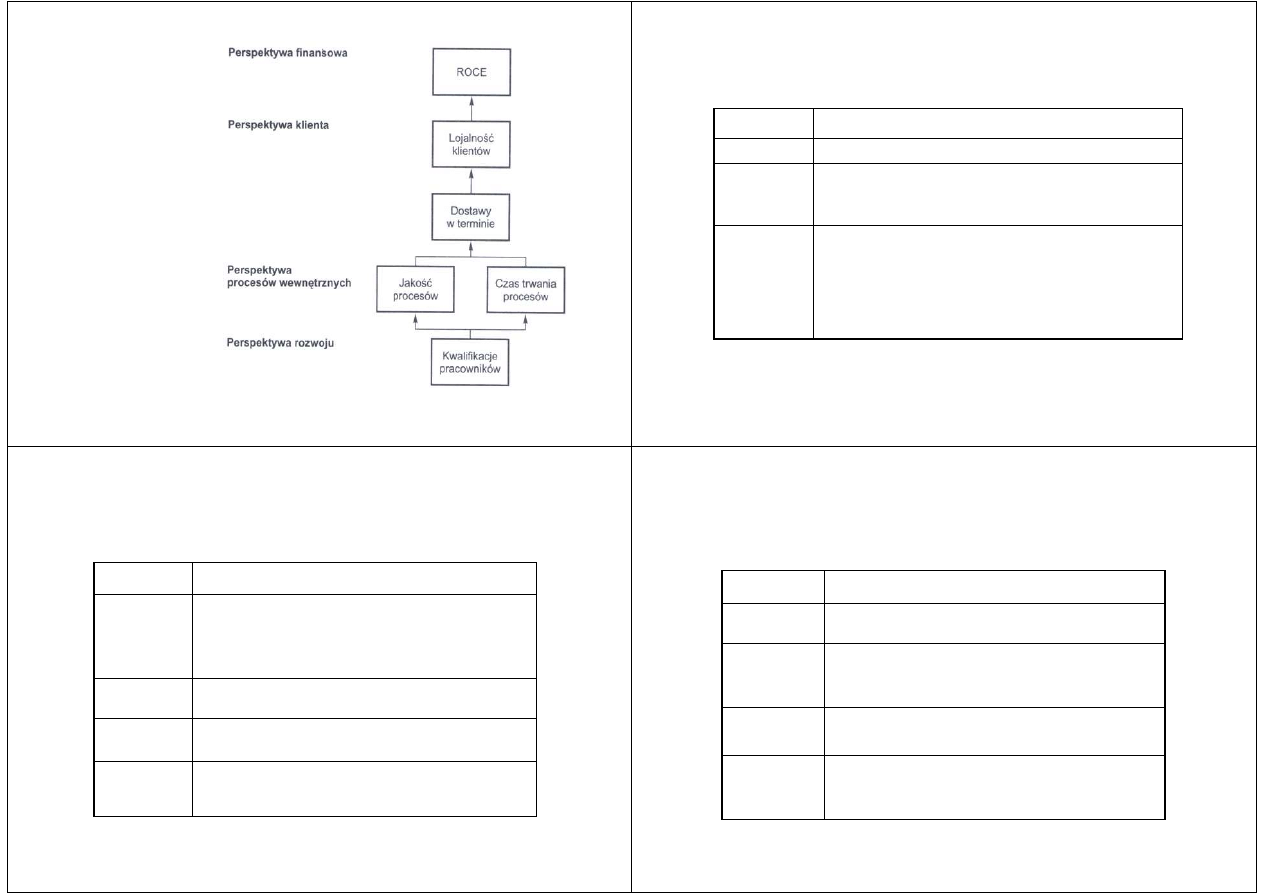

Łańcuch związków

przyczynowo-

skutkowych w

kształtowaniu ROCE –

stopa

zwrotu z

zaangażowanego

kapitału.

Ź

ródło: R.S. Kaplan, D.P.

Norton, Strategiczna karta

wyników

, Warszawa 2001, s. 46.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Perspektywa finansowa

- cele i mierniki

Wzrost udziału w rynku.

Wzrost ROE.

Wolne przepływy środków pieniężnych (free cash flows).

Ekonomiczna wartość dodana (EVA).

Dochód rezydualny w centrach inwestowania.

Prosperity

Wzrost sprzedaży kwartalnej.

Kwartalny wzrost sprzedaży i zysk operacyjny według

samodzielnych jednostek.

Osiąganie

dochodów

Przepływy środków pieniężnych (cash flow).

Przetrwanie

Miary dokonań

Cele

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Perspektywa klienta

- cele i mierniki

Ilość wspólnych przedsięwzięć konstrukcyjnych w

tworzeniu produktu.

Współudział

klienta

Udział dostaw na kredyt.

Preferowany

dostawca

Dostawy w czasie oczekiwanym przez klienta.

Terminowość

dostaw

% udział przychodów ze sprzedaży nowych produktów.

% udział produktów chronionych prawami patentowymi

w przychodach ze sprzedaży.

Nowe

produkty

Miary

Cele

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Perspektywa procesów wewnętrznych

- cele i mierniki

Miary

Cele

Rzeczywisty przebieg wdrożenia w porównaniu do

zadanego w planie.

Wdrażanie

nowych

produktów

Efektywność materiałowa.

Efektywność konstrukcyjna.

Efektywność

projektowania

Przebieg cyklu wytwórczego.

Koszt jednostkowy.

Przychód.

Perfekcyjność

wytwarzania

Konfiguracja potencjału wytwórczego w porównaniu z

konkurentami

Potencjał

technologiczny

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Perspektywa rozwoju

- cele i mierniki

Miary

Cele

Czas potrzebny do wprowadzenia na rynek nowego

produktu w porównaniu z konkurencją.

Czas dostarczania

produktu na rynek

Procent produktów dających 80% sprzedaży lub więcej.

Koncentracja na

dochodowych

produktach

Czas niezbędny do osiągnięcia dojrzałości produktu.

Nabywanie

umiejętności

produkowania

Czas wymagany do opracowania kolejnej generacji

produktu.

Przywództwo

technologiczne

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

KORZYŚCI Z ZASTOSOWANIA SKW

1. Wskazuje na popełnione w przeszłości błędy i pokazuje co

poszło nie tak jak planowano, co pozwala uczyć się na

błędach i podejmować lepsze decyzje w przyszłości.

2. Daje przejrzysty obraz działania komórek funkcjonalnych

na rzecz osiągnięcia celów strategicznych.

3. Składa się ze wskaźników równoważących wskaźniki

finansowe i operacyjne (dlatego nazywana jest często

zrównoważoną), wykorzystuje się mierniki wynikowe,

zwykle o charakterze mierzalnym oraz mierniki

prognozujące.

4. Pozwala dokładnie monitorować dotychczasową

działalność oraz wpływa na działalność w przyszłości

.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Zarządzanie wartością przedsiębiorstwa

• Koncepcja VBM

(ang. Value Based Management)

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Interes akcjonariuszy (shareholders’ value) a interes interesariuszy (stakeholders’

value) - podejścia do istoty przedsiębiorstwa (spółki akcyjnej)

•

Koncepcja monistyczna (model anglosaski) – przedsiębiorstwo jako własność

prywatna powinno być zorientowane na zaspokajanie interesów swoich

właścicieli (akcjonariuszy) – Stany Zjednoczone, Wielka Brytania, Australia.

•

Koncepcja dualistyczna (model europejski) – akcentuje interes akcjonariuszy,

ale równocześnie interesy pracowników, jest oparta na kompromisie, dąży do

pogodzenia interesów różnych grup – dominuje w Niemczech i innych krajach

Europy kontynentalnej.

•

Koncepcja pluralistyczna (model azjatycki) – przedsiębiorstwo należy do

wszystkich grup interesu (stakeholders), czyli pracowników, akcjonariuszy,

głównego kredytodawcy, głównych kooperantów, dostawców, dystrybutorów,

przy czym interes pracowników liczy się najbardziej. Kierunek działania spółki

wytycza odpowiedzialność, a miernikiem sukcesu jest dostarczenie satysfakcji

wszystkim grupom interesu. Koncepcja osadzona jest w tradycyjnych

wartościach, cnotach tego kręgu kulturowego – Japonia i inne kraje azjatyckie.

Wartość dla akcjonariuszy

Wartość dla akcjonariuszy

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Zarządzanie wartością przedsiębiorstwa – definicje:

Zarządzanie wartością przedsiębiorstwa to współczesny system

zarządzania zawierający narzędzia i procedury podejmowania

strategicznych i operacyjnych decyzji, mających na celu

długoterminowy wzrost wartości firmy i pomnażanie bogactwa

jej właścicieli.

A. Szablewski

Zarządzanie wartością przedsiębiorstwa to zintegrowany proces

zaprojektowany tak, aby usprawnić podejmowanie decyzji

strategicznych i operacyjnych poprzez koncentrację procesu

decyzyjnego na kluczowych czynnikach kształtujących

wartość.

T. Copeland,

T. Koller,

J. Murrin

Zarządzanie wartością przedsiębiorstwa to swoista odmiana

zarządzania strategicznego, gdzie za nadrzędny cel strategiczny

przyjmuje się maksymalizację wartości dla właścicieli.

M. Michalski

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Wartość

spółki

Ś

redni ważony

koszt kapitału

(WACC)

Wolne przepływy

pieniężne (FCFF)

Wpływy gotówki

Wydatki gotówki

Ś

redni ważony

koszt kapitału

•

Wzrost sprzedaży

•

Gotówkową stopę zysku

operacyjnego

•

Gotówkową stopę podatku

•

Inwestycje w kapitał obrotowy

•

Inwestycje w majątek trwały

=

=

Determinowane przez:

•

Koszt kapitału własnego

•

Koszt kapitału obcego

•

Strukturę kapitałową

Ogólne zasady kalkulacji wartości przedsiębiorstwa

Ogólne zasady kalkulacji wartości przedsiębiorstwa

Wartość przedsiębiorstwa dla właścicieli określana jest przez:

obecną wartość przyszłych przepływów pieniężnych (Free Cash Flow - FCF) generowaną

przez firmę, która jest zdyskontowana przy wykorzystaniu średniego ważonego kosztu

kapitału (WACC) a następnie pomniejszana o wartość zadłużenia firmy.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

1. Tworzenie wartości

Istotą tworzenia wartości jest uzyskanie przez spółkę kapitałową zwrotu z

zainwestowanego kapitału na poziomie wyższym, niż przeciętny średni ważony koszt jej

kapitału. Przedsiębiorstwo wówczas generuje nadwyżkę, którą może przeznaczyć na:

rozwój przedsiębiorstwa, podzielenie pomiędzy akcjonariuszy w postaci dywidendy,

zakup własnych akcji albo obniżenie zadłużenia.

Tworzenie wartości jest możliwe, gdy przedsiębiorstwo posiada zdolność zaoferowania

klientom wyrobów lub usług po cenie, która zapewnia uzyskanie dodatniego zwrotu na

zainwestowanym kapitale.

Im dłuższy będzie okres, dodatniego zwrotu, tym większe będą korzyści z kreowania

wartości dla właścicieli. To oznacza potrzebę koncentrowania się przedsiębiorstwa na

umacnianiu swoich głównych kompetencji - wytwarzaniu wyrobów i usług, w których

posiada lub może uzyskać trwałą przewagę konkurencyjną oraz wychodzenia z

produkcji tych wyrobów, w których nie posiada i nie potrafi jej uzyskać.

System zarządzania wartością przedsiębiorstwa

System zarządzania wartością przedsiębiorstwa

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

2. Utrzymanie wartości

Utrzymanie wartości staje się równie ważne co jej wytworzenie. Chodzi o to, aby nie

pomniejszać (poprzez błędną alokację zasobów, spadek marż, utratę uzyskanej

wydajności, nieskuteczną kontrolę generowanej gotówki, itp.) stopy zwrotu z

zainwestowanego kapitału poniżej jego średniego ważonego kosztu (już uzyskanego

poziomu wartości).

3. Realizacja wartości

Wytwarzanie i utrzymywanie wartości prowadzi do realizacji wartości przez

inwestorów – akcjonariuszy w formie sprzedaży części (całości) akcji po ich aprecjacji

(realizacja zysków kapitałowych) i/lub uzyskiwanej dywidendy pieniężnej. Chodzi, o

to aby realizacja zysków kapitałowych i wypłacanej dywidendy nie kończyła procesu

realizacji wartości wytworzonej i utrzymywanej przez spółkę, lecz żeby proces ten

mógł być kontynuowany w przyszłości, co ma zapewnić odpowiednia polityka

informacyjna spółki i sprawozdawczość.

System zarządzania wartością przedsiębiorstwa

System zarządzania wartością przedsiębiorstwa

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Określenie wartości fundamentalnej

metodą DCF

Model FCFF – zdyskontowanych

przepływów wolnych strumieni

pieniężnych dla całej firmy

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Określenie wartości fundamentalnej

Model FCFF

Sposób obliczania FCF:

EBIT × (1 – stopa pod. dochodowego. od os. pr.)

+ Amortyzacja

- (Nakłady inwestycyjne)

+/- kapitału obrotowego netto

= Wolne strumienie pieniężne dla całej firmy

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Określenie wartości fundamentalnej

Ś

REDNIOWAśONY KOSZT KAPITAŁU

(WACC):

WACC =

R

d

(1 - t

c

) + R

e

D – rynkowa wartość długu spółki

E – rynkowa wartość kapitałów własnych spółki

R

e

– koszt kapitału własnego spółki

R

d

– koszt długu spółki

t

c

– stawka podatku dochodowego od osób prawnych

D

D+E

E

D+E

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Dlaczego potrzebne są nowe mierniki

obrazujące tworzenie wartości?

• Nacisk akcjonariuszy na uzyskiwanie

odpowiednich stóp zwrotu – czy spółka może

konsekwentnie generować przepływy pieniężne

ponad koszt kapitału

• Zrozumienie, że wzrost obrotów i zysków nie

jest wystarczający, aby generować wartość dla

akcjonariuszy

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Co to znaczy zainwestowany kapitał?

Zainwestowany kapitał

jest sumą funduszy

jakie zostały zainwestowane

w aktywa netto spółki

od jej utworzenia

bez względu na źródło finansowania.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Dlaczego niezbędne są korekty?

• Korekty są niezbędne w celu odwrócenia zniekształceń

poziomu zainwestowanego kapitału i/lub osiągniętego

zysku spowodowanego stosowanymi zasadami

rachunkowości.

• Zgodnie z zasadami rachunkowości pewne pozycje jak np.:

rezerwy, podatek odroczony, wydatki na B+R, wartość

firmy, są księgowane w ciężar rachunku wyników i

sztucznie redukują kapitały, tak, że poziom kapitałów

wynikający z bilansu jest inny niż wielkość funduszy

zainwestowanych w spółkę, a wynik operacyjny jest

zniekształcony.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Czynniki wzrostu wartości i

Value Drivers

Wzrost wartości

dla akcjonariuszy

1. Wyniki

operacyjne

2. Inwestycje i

efektywność

wykorzystania

aktywów

3. Koszt kapitału

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Jak generować wartość?

Czynniki operacyjne

Czynniki wartości

Zmienne wpływające na czynniki

- stopa wzrostu

sprzedaży

- marża zysku

operacyjnego

- cena, jakość

- materiały, płace,

inne koszty

- zmiana cen produktów na podstawie kosztów wyznaczonych metodą

ABC i określonej marży zysku,

- wybór kanałów dystrybucji, które pozwalają uzyskać wyższą marżę,

- wprowadzanie nowych produktów z wyższą marżą.

Działania mające na celu wzrost wartości

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Jak generować wartość

Czynniki rynkowe

Czynniki wartości

Zmienne wpływające na czynniki

- pozycja

rynkowa

- wielkość rynku

- udział w rynku

- oferta produktów

- baza klientów

Działania mające na celu wzrost wartości

- wprowadzenie nowych produktów cenionych przez klientów,

- wejście w nowe segmenty i/lub rynki, na których marże są wyższe,

- nawiązanie specjalnych więzi z klientami.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Jak generować wartość

Czynniki inwestycyjne

Czynniki wartości

Zmienne wpływające na czynniki

-

wzrost kapitał

obrotowego

- wzrost inwestycji

w środki trwałe

rynkowa

-

wskaźniki rotacji zapasów,

należności i zobowiązań

- efektywność wykorzystania

majątku trwałego

Działania mające na celu wzrost wartości

- wprowadzenie systemu JiT do zarządzania zapasami,

- poprawa kompleksowości dostaw,

- przeprogramowanie procesów produkcyjnych w celu zwiększenia

zdolności produkcyjnych,

- outsourcing.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Jak generować wartość

Czynniki kosztu kapitału

Czynniki wartości

Zmienne wpływające na czynniki

- koszt kapitału

WACC

- struktura bilansu,

- kaszt kapitałów własnych,

- koszt długu,

- efektywna stopa podatkowa

Działania mające na celu wzrost wartości

- wykorzystanie nadmiaru gotówki w celu zakupu swoich akcji w celu umorzenia,

- zaciągnięcie długu do optymalnego poziomu,

- uzyskanie ratingu w celu obniżenia kosztu zadłużenia.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Materiały opracowano na podstawie literatury:

1.

K. Zieleniewski, Organizacja i zarządzanie, PWN, Warszawa 1981.

2.

A. Wajda, Podstawy nauki o zarządzaniu organizacjami, Difin, Warszawa 2003.

3.

W. M. Grudzewski, I.K. Hejduk, Metody projektowania systemów zarządzania, Difin, Warszawa 2004.

4.

K. Zimniewicz, Współczesne koncepcje i metody zarządzania, PWE, Warszawa 2003.

5.

W. M. Grudzewski, I. Hejduk, Przedsiębiorstwo wirtualne, Difin, Warszawa 2002.

6.

R.W. Griffin, Podstawy zarządzania organizacjami, WN PWN, W-wa 1999,

7.

Zarządzanie. Teoria i praktyka, pod. Red. A.K. Koźmiński, W. Piotrowski, WN PWN Warszawa 1995,

8.

S. Nowosielski, „Stare” nowe koncepcje, www.wiedzainfo.pl/wyklady/114/stare_nowe_koncepcje.html

9.

Ch. Evans, Zarządzanie wiedzą, PWE, Warszawa 2005.

10. A. Jashapara, Zarządzanie wiedzą, PWE, Warszawa 2006.

11. G. Probst, S. Raub, K. Romhardt, Zarządzanie wiedzą w organizacji, Oficyna Ekonomiczna, Kraków 2002.

12. M. Harry, R. Schroeder, Six Sigma, Oficyna Wydawnicza i Dom Wydawniczy ABC, Kraków 2001.

13. J. Bogdanienko, Innowacyjność przedsiębiorstw, Wyd. UMK, Toruń 2004.

14. A. Szpitter, Innowacje marketingowe jako narzędzie poprawy konkurencyjności przedsiębiorstwa w warunkach

dynamicznych zmian, praca zbiorowa pod tytułem: Działalność innowacyjna przedsiębiorstw w warunkach

globalnych, Wyd. Adam Marszałek, Toruń 2007.

15. J. Szabłowski, Zarządzanie innowacjami. Teoria i praktyka, Wyd. WSZFiZ, Białystok 2006.

16. R.K. Wysocki, R. McGary, Efektywne zarządzanie projektami, Helion/One Press, Gliwice 2005.

17. T.L. Young, Skuteczne zarządzanie projektami, One Press, 2006.

18. S. Slatter, D. Lovett, Restrukturyzacja firmy. Zarządzanie przedsiębiorstwem w sytuacjach kryzysowych, WIG-

Press 2001.

Instytut Organizacji i Zarządzania

Dr Agnieszka A. Szpitter 2009r.

Cdn…

Wyszukiwarka

Podobne podstrony:

Auxiliary Materials for Level B Student's Version id 73821 (2)

Pytania na kolokwium II sem - dla studentow 2009, uczelnia WSEI Lublin, UCZELNIA WSEI 2 1, MATERIAŁY

Auxiliary Materials for Level B Student's Version id 73821 (2)

koncepcję pedagogiki zorientowanej na dialog od wielu już lat tworzy i popularyzuje Janusz Tarnowski

English for CE materials id 161873

zadanie - kwiecień 2009, egzamin na rzeczoznawcę majątkowego, kwiecien 2009

CAD ZADANIA 1 2009 id 107691 Nieznany

metodyka nauczania techniki pil 2009 id 296657

Aktualna ściąga na witaka 16 10 2009 3

ho ho ho lesson 1 v.2 student's worksheet for 2 students, ho ho ho

Na polskiej uczelni studentce nie wolno zadzwonić do profesora

Schools should provide computers for students to use for all their school subjects

SEMESTR I, wyklad 3, Planowanie - zabieg umysłowy, który poprzedza właściwą czynność, jest zatem dzi

LCCI Level 1 rok 2009 id 263960 Nieznany

312[01] 05 092 CZERWIEC 2009 id Nieznany (2)

więcej podobnych podstron