Ocena Efektywności Projektów Inwestycyjnych

prof. UG, dr hab. Lucjan Czechowski

I.

Wprowadzenie do rachunku efektywności

projektów inwestycyjnych

1.

Pojęcie i zakres rachunku efektywności

inwestycji.

2.

Zasady dokonywania oceny efektywności

przedsięwzięć inwestycyjnych.

3.

Zakres stosowania metod oceny efektywności

przedsięwzięć inwestycyjnych.

II.

Proste (statyczne) metody oceny

przedsięwzięć inwestycyjnych

1.

Wprowadzenie.

2.

Przegląd statycznych metod oceny

efektywności inwestycji:

metoda prostego okresu zwrotu,

metoda porównania kosztów,

metoda porównania zysków,

metoda porównania rentowności.

III.

Dynamiczne metody oceny przedsięwzięć

inwestycyjnych

1.

Metoda wartości bieżącej netto (NPV).

2.

Metoda wewnętrznej stopy zwrotu (IRR).

3.

Zmodyfikowana wewnętrzna stopa zwrotu

(MIRR).

IV.

Ocena opłacalności inwestycji

infrastrukturalnych

1.

Wykorzystanie metody koszt

– korzyść w

ocenie inwestycji infrastrukturalnych.

2.

Ocena opłacalności projektów inwestycyjnych

z punktu widzenia oddziaływania na

środowisko naturalne.

V.

Ocena opłacalności bezpośrednich

inwestycji zagranicznych

1.

Główne elementy korzyści motywujące

inwestora zagranicznego.

2.

Korzyści kraju goszczącego z tytułu

zagranicznych inwestycji bezpośrednich.

1.

W. Behrens, P.M. Hawranek,

Poradnik przygotowania przemysłowych

studiów feasibility, UNIDO Warszawa 1993, 1997.

2.

L. Czechowski, K. Dziworska, T. Gostkowska-

Drzewicka, A. Górczyńska,

Projekty inwestycyjne

– finansowanie, metody i procedury oceny, ODDK,

Gdańsk 1999.

3.

K. Dziworska,

Decyzje inwestycyjne przedsiębiorstw, Uniwersytet

Gdański, Gdańsk 2000.

4.

Inwestycje i nieruchomości. Elementy teorii i praktyki, pod red. M.

Rymarzak, Fundacja Rozwoju Uniwersytetu Gdańskiego, Gdańsk 2009.

5.

A. Manikowski, Z. Tarapata,

Ocena projektów gospodarczych. Modele i

metody. Cześć 1, Difin, Warszawa 2001.

6.

R. Machała. Praktyczne zarządzanie finansami firm, Wydawnictwo

Naukowe PWN, Warszawa 2001.

1.

Pojęcie i zakres rachunku efektywności inwestycji.

Rachunek efektywności przedsięwzięć inwestycyjnych obejmuje:

-

przygotowanie danych i sporządzenie oceny opłacalności przedsięwzięć

inwestycyjnych,

-

analizę poziomu ryzyka związanego z ich realizacją,

-

podjęcie na podstawie wymienionych wyżej danych decyzji

inwestycyjnej.

W literaturze fachowej w odniesieniu do rachunku efektywności

przedsięwzięć inwestycyjnych stosuje się zamiennie takie pojęcia jak:

-

metody oceny efektywności (opłacalności) przedsięwzięć

inwestycyjnych,

- procedury decyzyjne rachunku inwestycyjnego,

-

techniki oceny przedsięwzięć inwestycyjnych,

-

modele w rachunku efektywności inwestycji,

W zależności od przyjętych kryteriów klasyfikacyjnych wyróżnia się kilka

rodzajów rachunku efektywności przedsięwzięć inwestycyjnych, a

mianowicie:

a)

z punktu widzenia

momentu sporządzania (a zarazem pełnionej

funkcji) rachunek efektywności inwestycji może mieć charakter:

- prospektywny (ex ante)

– przeprowadzany przed rozpoczęciem

realizacji przedsięwzięcia i oparty na danych prognostycznych;

- retrospektywny (ex post)

– przeprowadzany podczas realizacji

przedsięwzięcia inwestycyjnego lub po jego zakończeniu (na etapie

kontroli)

b)

z punktu widzenia celu

przeprowadzania rachunku efektywności

można wyróżnić:

-

rachunek bezwzględny (absolutny) – umożliwia podjęcie decyzji

inwestycyjnej dotyczącej pojedynczych przedsięwzięć inwestycyjnych

według zasady: „przyjąć – odrzucić?”,

-

rachunek względny (relatywny, porównawczy) – dokonanie wyboru

najbardziej efektywnego przedsięwzięcia inwestycyjnego spośród kilku

z nich (wybór wariantu optymalnego) wedle zasady: „który lepszy?”

c)

ze względu na sposób przeprowadzania można wyróżnić:

-

rachunek cząstkowy – oparty na zestawie wskaźników cząstkowych

dotyczących różnych aspektów przedsięwzięcia inwestycyjnego, takich

jak:

pracochłonność,

kapitałochłonność,

materiałochłonność,

rentowność,

koszty jednostkowe, itp.

- rachunek syntetyczny

(jednowskaźnikowy) – zapewniający ocenę

efektywności przedsięwzięcia inwestycyjnego w postaci jednego

syntetycznego wskaźnika, uwzględniającego podstawowe mierzalne

elementy kształtujące poziom efektywności (prosta stopa zwrotu, wartość

bieżąca netto NPV, wewnętrzna stopa zwrotu IRR, itp.).

W rozwoju rachunku efektywności zaznacza się tendencja do jego

upraszczania, co wraz z postulatem jednoznaczności skłania do

stosowania w praktyce gospodarczej rachunku syntetycznego.

Aby rachunek efektywności przedsięwzięć inwestycyjnych można było

uznać za skuteczne narzędzie oceny, musi on spełniać następujące

warunki, a mianowicie:

-

opierać się na odpowiednich, zweryfikowanych założeniach

teoretycznych, bez istnienia sprzeczności wewnętrznej;

-

właściwie odzwierciedlać rzeczywiste efekty ekonomiczne związane z

realizacją inwestycji;

-

ujmować wszystkie nakłady inwestycyjne i korzyści w całym okresie

realizacji i funkcjonowania inwestycji;

-

być uniwersalny (możliwość stosowania do oceny wszystkich rodzajów

przedsięwzięć inwestycyjnych);

-

umożliwić zarówno bezwzględną, jak i względną ocenę efektywności

inwestycji.

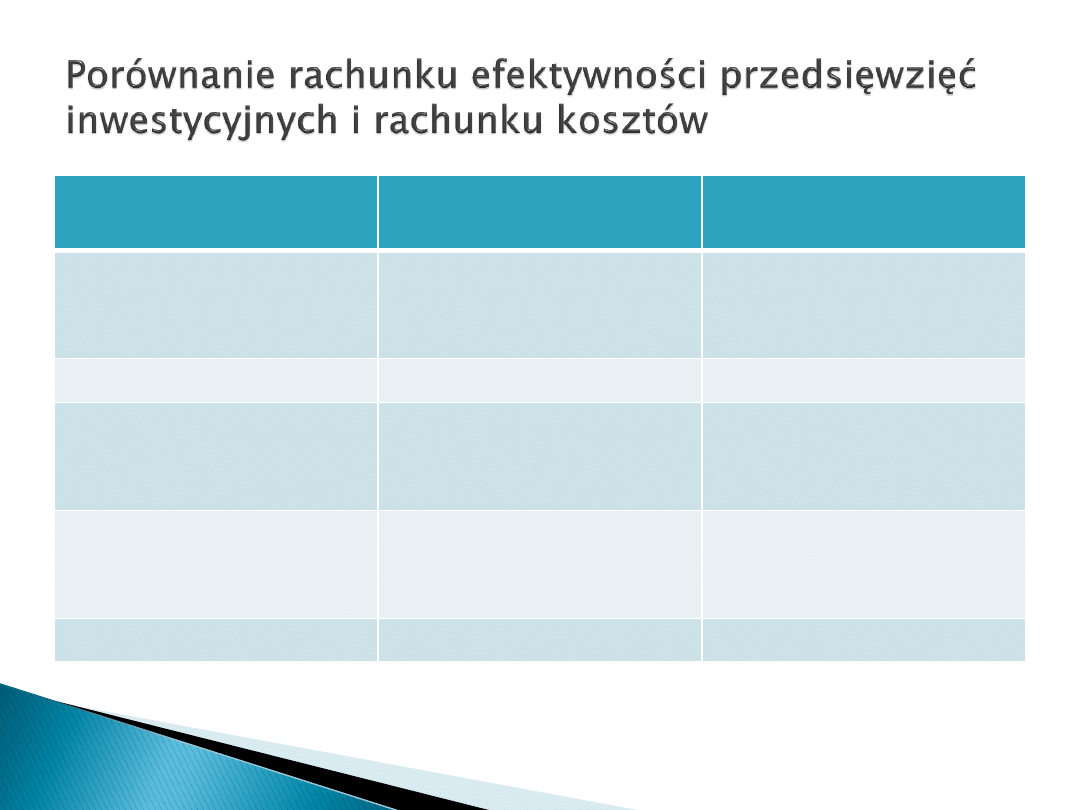

Charakteryzując rachunek efektywności inwestycji warto porównać go z

innymi rachunkami ekonomicznymi przeprowadzanymi w przedsiębiorstwie

np. z rachunkiem kosztów (patrz tabela nr 1).

Kryterium różnicujące

Rachunek kosztów

Rachunek

efektywności

Częstotliwość

przeprowadzania

regularnie w

określonych odstępach

czasu

w miarę potrzeby (bez

regularności czasowej)

Okres planowania

jednookresowy

wielookresowy

Obiekt, którego

dotyczy

przedsiębiorstwo jako

całość

wyodrębnione

przedsięwzięcia

inwestycyjne

Cel przeprowadzania

krótkoterminowa

kontrola i zarządzanie

przedsiębiorstwem

podejmowanie decyzji

inwestycyjnych

Elementy oceny

koszty i przychody

nakłady i korzyści

Dane zawarte w tabeli nr 1 pozwalają na wysunięcie wniosku, że rachunek

efektywności przedsięwzięć inwestycyjnych jest bardziej złożony i ma

większe znaczenie dla przyszłej sytuacji ekonomicznej przedsiębiorstwa niż

rachunek kosztów.

2.

Zasady dokonywania oceny efektywności przedsięwzięć

inwestycyjnych

Teoretyczna poprawność oceny efektywności przedsięwzięć inwestycyjnych

wymaga spełnienia pewnych wymogów formalnych, które przyjmują postać

określonych zasad jej przeprowadzania.

W literaturze ekonomicznej poświęconej inwestycjom wymienia się

najczęściej siedem podstawowych zasad poprawności rachunku

efektywności inwestycji, a mianowicie:

a)

Zasada przyrostowości dotyczy postępującego (przyrostowego)

ujmowania finansowych elementów uwzględnianych w ocenie efektywności

i oznacza konieczność ujmowania przyrostów nakładów i efektów, które

następują w związku z realizacją danego przedsięwzięcia inwestycyjnego,

nie zaś ich wartości nominalnych.

b)

Zasada uniwersalności postuluje stosowanie takich metod (formuł)

oceny efektywności, które bez zmian lub przy niewielkich tylko

modyfikacjach mogłyby służyć do oceny opłacalności różnych

przedsięwzięć ( na przykład odtworzeniowych, modernizacyjnych i

rozwojowych, typowych lub nietypowych), a także pozwalałyby

podejmować decyzje dotyczące zarówno pojedynczych przedsięwzięć

inwestycyjnych, jak i inwestycji wzajemnie się wykluczających.

c)

Zasada porównywalności dotyczy możliwości bezpośredniego

porównywania – przeprowadzonego w aspekcie przedmiotowym i

czasowym

– nakładów i efektów związanych z realizacją ocenianych

przedsięwzięć inwestycyjnych. Warunek korelacji przedmiotowej

oznacza konieczność przestrzegania zależności przyczynowo –

skutkowej między nakładami a efektami (w ocenie efektywności mogą

być uwzględnione tylko te efekty, które są rezultatem poniesionych

nakładów, i tylko te nakłady, które są niezbędne do uzyskania założonych

efektów). Warunek korelacji czasowej wiąże się z tym, że zarówno

nakłady, jak i efekty występują w różnych, często odległych okresach , a

ponadto są rozłożone w czasie, co powoduje brak możliwości ich

prostego porównywania.

d)

Zasada kompleksowości polega na uwzględnieniu wszystkich

nakładów i efektów, które powstają w jakimś związku z ocenianym

przedsięwzięciem inwestycyjnym.

e)

Zasada jednoznaczności wyników oceny efektywności oznacza

ustalenie takiej procedury jej prowadzenia, aby uzyskane za pomocą

danej metody rezultaty były takie same niezależnie od tego, kto

sporządzał daną ocenę.

f)

Zasada obiektywności dotyczy głównie danych liczbowych

uwzględnianych w ocenie, które muszą być obiektywne, a nie

subiektywne.

g)

Zasada spójności zakłada konsekwentne traktowanie w ocenie

efektywności takich elementów, jak stopa dyskontowa, inflacja i rodzaj

waluty, w jakiej jest dokonywana ocena efektywności.

3.

Zakres stosowania metod oceny efektywności przedsięwzięć

inwestycyjnych

Wśród czynników i zjawisk ekonomicznych oraz postaw i przekonań,

które w ciągu ostatnich kilkudziesięciu lat ukształtowały współczesne

metody oceny efektywności przedsięwzięć inwestycyjnych, należy

wymienić:

a)

wzrost znaczenia procesów inflacyjnych i konieczność ich uwzględniania

w procesie oceny efektywności przedsięwzięć inwestycyjnych,

b)

wzrost poziomu niepewności i ryzyka prowadzenia działalności

gospodarczej (odrzucenie jednego z podstawowych założeń klasycznej

formuły oceny efektywności, które uwzględniało deterministyczny, nie zaś

probabilistyczny charakter procesów inwestycyjnych),

c)

Konieczność uwzględniania dominującego znaczenia skutków

zewnętrznych przedsięwzięć inwestycyjnych dla gospodarki (na przykład

w zakresie stanu środowiska naturalnego) i starania o ich ujęcie w

metodyce oceny efektywności,

d)

internacjonalizację procesów inwestycyjnych i konieczność

uwzględniania jej skutków w ocenie poszczególnych przedsięwzięć

inwestycyjnych,

e)

kompleksowe programy inwestycyjne przygotowane przez poszczególne

podmioty gospodarcze (przedsiębiorstwa, rząd, władze lokalne lub

instytucje międzynarodowe) i potrzebę syntetycznej oceny ich

efektywności,

f)

zmianę i ciągłe różnicowanie form inwestowania oraz konieczność

dostosowania algorytmów i formuł oceny efektywności (wzrost liczby

przedsięwzięć nietypowych),

g)

rozwój teoretycznych podstaw oceny efektywności i techniki

obliczeniowej.

Obecnie można wyodrębnić dwa główne nurty poszukiwań i doskonalenia

metod prowadzenia oceny efektywności przedsięwzięć inwestycyjnych:

a)

pierwszy nurt

przejawia się opracowywaniem teoretycznych założeń dla

coraz bardziej skomplikowanych formuł i algorytmów oceny efektywności

inwestycji, uwzględniających coraz większą liczbę zmiennych i coraz

bardziej złożone warunki gospodarowania;

b)

z kolei drugi nurt

skupia się na modyfikowaniu oraz wskazaniu zalet i wad

istniejących już metod oceny efektywności, a także określaniu możliwości

ich stosowania w praktyce gospodarczej.

Rosnący stopień skomplikowania postulowanych przez teorię złożonych

metod efektywności przedsięwzięć inwestycyjnych nie zawsze zachęca

praktyków do ich stosowania.

Podstawowym warunkiem ich użyteczności jest bowiem posiadanie

odpowiedniej liczby pewnych, zweryfikowanych informacji dotyczących

stosunkowo dużej ilości zjawisk i procesów zarówno wewnętrznych, jak i

zewnętrznych.

Brak czy duża niepewność takich danych powodowały, że mimo formalnie

dużej precyzji takie metody oceny inwestycji nie przynosiły – jak dowodziła

praktyka

– lepszych wyników niż mniej wysublimowane kryteria oceny,

jakimi są np. proste metody oceny projektów inwestycyjnych.

Reasumując można powiedzieć, iż ocena efektywności inwestycji jest próbą

poszukiwania odpowiedzi na pytanie, czy przyszłe korzyści finansowe

przewyższą lub co najmniej zrównoważą ponoszone wydatki.

Pytanie to może być uzupełnione lub modyfikowane na kilka sposobów, a

mianowicie:

w jakim czasie nastąpi zrównoważenie wydatków przez korzyści?

jaka będzie łączna kwota nadwyżki korzyści nad nakładami?

jaka będzie średnioroczna stopa zwrotu wydatków przez korzyści?

1.

Wprowadzenie

We współczesnej gospodarce rynkowej dużego znaczenia w zarządzaniu

przedsiębiorstwem nabiera konieczność poszukiwania najefektywniejszych

sposobów wykorzystania kapitału.

Warunkiem opłacalnej jego alokacji jest posługiwanie się rachunkiem

inwestycji, na który składają się poprawne metody oceniające ich

racjonalność.

W teorii i praktyce inwestycyjnej wyróżnia się szereg różnych metod

(technik) rachunku inwestycji.

Najbardziej znany jest ich podział ze względu na wpływ czynnika czasu.

Kryterium to pozwala wyróżnić następujące grupy metod oceny inwestycji,

a mianowicie:

a)

metody statyczne (proste, uproszczone, jednoroczne, tradycyjne,

niedyskontowe)

b)

metody dynamiczne

(dyskontowe, złożone, rozwinięte).

Metody statyczne

– nieuwzględniające zmienności wartości pieniądza w

czasie i oparte na zysku jako miary korzyści netto projektu (np. 1000 zł

wydane obecnie na projekt równe będzie 1000 zł efektów z projektu za

kilka czy kilkanaście lat).

W metodach tych wykorzystywane są przeciętne wielkości rocznych

wydatków i wpływów liczone dla arbitralnie wybranego okresu

działalności projektu inwestycyjnego lub suma spodziewanych nakładów

i efektów.

W ocenie opłacalności przedsięwzięć inwestycyjnych metody statyczne

są stosowane:

◦

we wstępnych fazach procesu przygotowania projektów inwestycyjnych,

gdy nie ma jeszcze szczegółowej i rozbudowanej informacji dotyczącej

danego przedsięwzięcia (projekt jest mało zaawansowany),

◦

w wypadku projektów o relatywnie krótkim ekonomicznie cyklu życia, gdy

różne rozłożenie w czasie nakładów i efektów nie wpływa w decydujący

sposób na ocenę opłacalności przedsięwzięcia,

◦

w wypadku projektów o niewielkiej skali (wartości), gdy zarówno nakłady,

jak i efekty są niewielkie i nie naruszają pozycji rynkowej oraz sytuacji

ekonomiczno

– finansowej firmy, realizującej dane przedsięwzięcie

inwestycyjne,

◦

do wstępnej selekcji wielu projektów inwestycyjnych.

Za stosowaniem metod statycznych w ocenie opłacalności inwestycji

przemawiają następujące okoliczności:

◦

nieskomplikowany charakter i prostota obliczeń,

◦

komunikatywność i jasność stosowanych formuł rachunkowych,

◦

łatwa interpretacja uzyskanych za ich pomocą wyników,

◦

nie wymagają głębokiej znajomości teorii ekonomicznych, co dla

szerokiego grona praktyków o wykształceniu technicznym ma

niebagatelne znaczenie (akceptacja i zrozumienie metod bardziej

złożonych nie są powszechne w gospodarce).

Zasadniczym mankamentem

metod statycznych jest nieuwzględnianie

zmienności czasowego rozkładu nakładów i efektów (nieuwzględnianie

zmiennej wartości pieniądza w czasie), co skutkuje nierównocennością

wydatków i wpływów w różnym czasie.

Z kolei metody dynamiczne

uwzględniają w sposób całościowy zmienność

wartości pieniądza w czasie, biorąc pod uwagę cały okres życia projektu.

Wykorzystanie w nich rachunku dyskontowego pozwala na wyrażenie

wszystkich przyszłych wydatków i wpływów w dzisiejszej wartości pieniądza

(najczęściej jest to tzw. t=0 czyli czas oddania inwestycji do eksploatacji).

Dochód (korzyść) netto ujmowany jest w nich w kategorii przepływu

pieniężnego (strumieni pieniężnych) netto, a nie dochodu występującego jako

wynik finansowy (bilansowy).

Strumień dochodów pieniężnych netto (NCF-net cash flows) tworzą kwoty

pieniężne, będące do swobodnej dyspozycji właściciela w poszczególnych

latach analizowanego okresu życia projektu, czyli zysk netto i amortyzacja.

W publikacjach dotyczących rachunku efektywności inwestycji wymieniane

są także słabe strony metod dyskontowych. Zarzuca się im m.in.:

zbyt wąską perspektywę spojrzenia na opłacalność inwestycji, wynikającą z

ograniczenia oceny efektów inwestycyjnych do części przedsiębiorstwa (np.

oddziału), którego bezpośrednio dotyczy dane przedsięwzięcie

inwestycyjne,

wyłączenie oceny korzyści niefinansowych, zwłaszcza w wypadku

projektów sektora publicznego, czy przedsięwzięć inwestycyjnych o

charakterze niematerialnym i prawnym,

podatność tych metod na błędy metodologiczne, co wynika z konieczności

uwzględniania licznych założeń oraz zasad dotyczących np. szacowania

korzyści netto i stopy dyskontowej (za najczęściej występujący mankament

uznaje się nieprzestrzeganie zasady spójności),

ich poprawne stosowanie wymaga dosyć gruntownej wiedzy z zakresu

ekonomii, marketingu, bankowości, matematyki finansowej, rynków

kapitałowych czy badań operacyjnych.

W praktyce gospodarczej metody statyczne i dynamiczne są stosowane do

tych samych przedsięwzięć, najpierw metody statyczne do wstępnej

oceny i selekcji ogólnie zarysowanych wariantów, a następnie metody

dynamiczne

do oceny ostatecznej i selekcji wariantów, które przeszły

wstępną selekcję i zostały już dokładniej zaprojektowane.

Wstępna ocena i selekcja są potrzebne po to, aby nie ponosić wydatków na

projektowanie zbyt wielu wariantów przedsięwzięć inwestycyjnych.

2.

Przegląd statycznych metod oceny efektywności inwestycji

Do najbardziej popularnych w praktyce gospodarczej statycznych metod

oceny przedsięwzięć inwestycyjnych należą:

1)

metoda prostego okresu zwrotu,

2)

metoda porównania kosztów

3)

metoda porównania zysków,

4)

metoda porównania rentowności.

Ad 1) Metoda prostego okresu zwrotu nazywana jest w j. ang. okresem

spłaty z inwestycji (payback period – PP)

Szacuje ona długość okresu, jaki jest potrzebny, aby nakłady inwestycyjne

poniesione na realizację danego przedsięwzięcia inwestycyjnego zostały w

pełni pokryte (zrównoważone) korzyściami netto generowanymi przez to

przedsięwzięcie.

Ogólną postać algorytmu tej metody można przedstawić za pomocą

następującej formuły:

n = 1/KN

gdzie:

I

– zaangażowany kapitał (nakłady inwestycyjne podlegające zwrotowi),

KN

– korzyści netto, z których mają się zwrócić nakłady inwestycyjne.

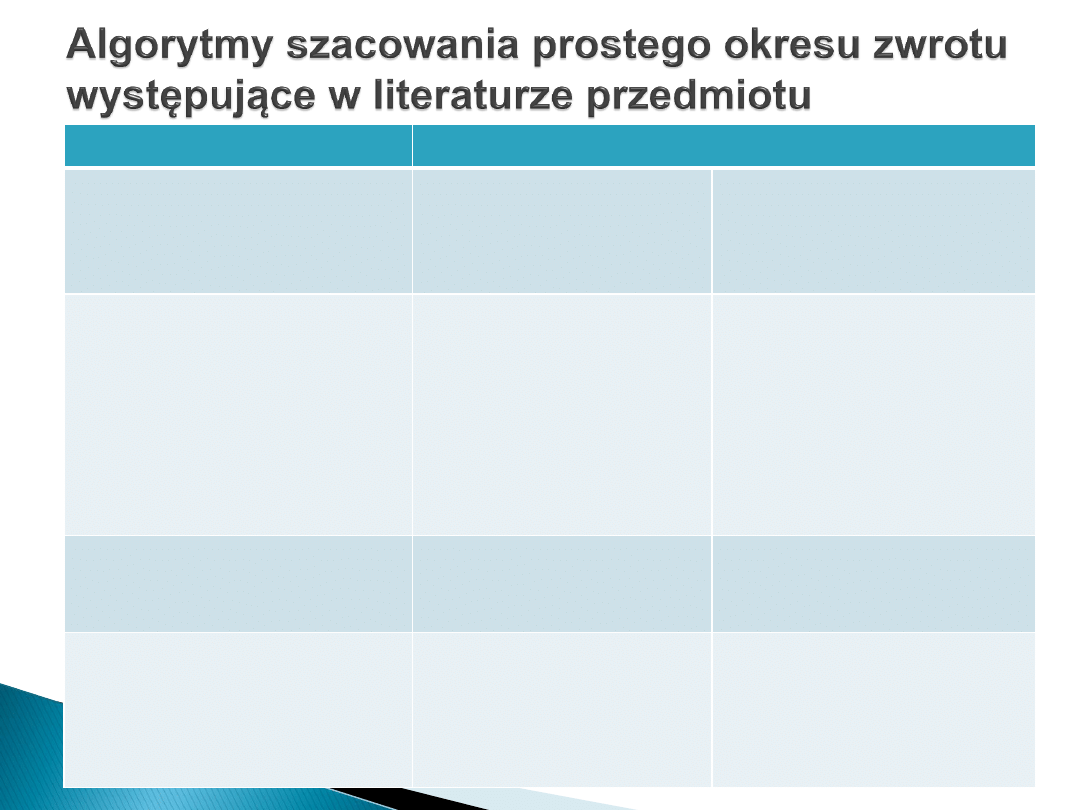

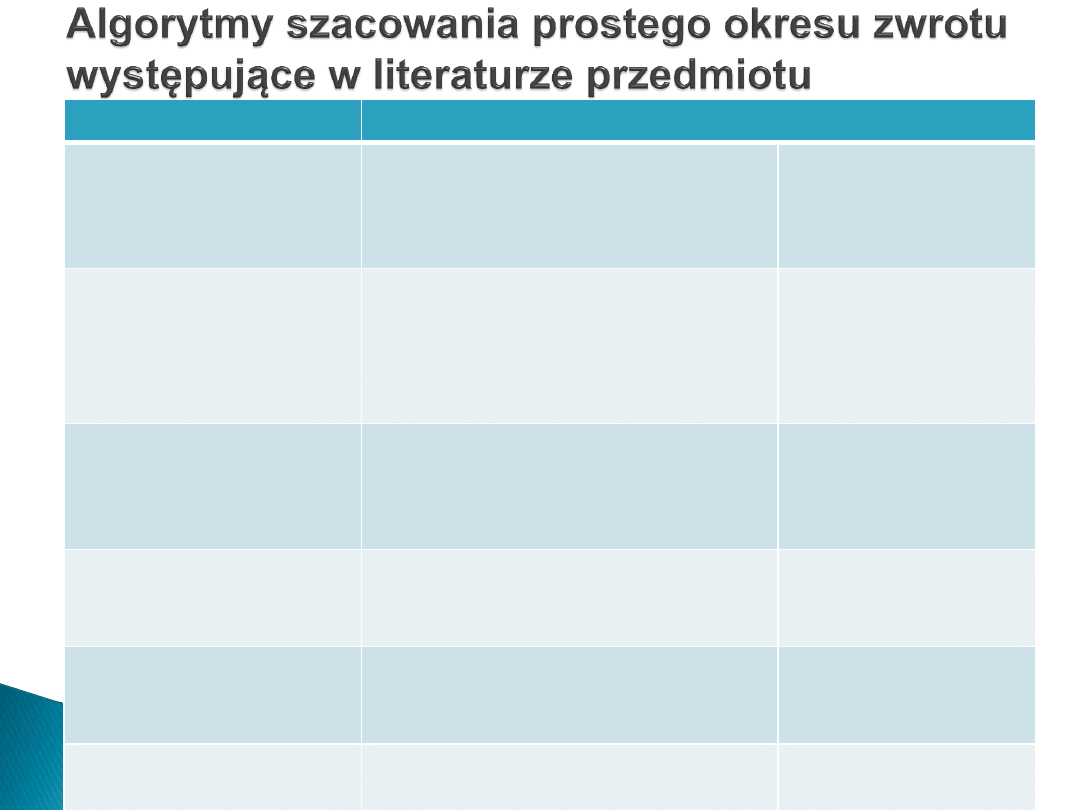

W literaturze poświęconej rachunkowi efektywności inwestycji występuje

wiele wariantów metody prostego okresu zwrotu, co obrazuje poniższa

tabela.

Autor

Algorytm

korzyści netto, z

których mają się

zwrócić nakłady

inwestycyjne (KN)

nakłady inwestycyjne

podlegające zwrotowi (I)

A. Rutkowski (2000);

Rachunkowość zarządcza

(1999); M. Poszwa (1999); V.

Jog, C. Suszyński (2000);

Budżetowanie kapitałów

(2000); M. Siudak (1999); R.

Machała (2001); E.F. Brigham,

L.C. Gapenski (2000)

wpływy pieniężne netto

poniesione wydatki

inwestycyjne (rozumiane

jako ujemny strumień

pieniężny)

W. Flak (2000); M. Sierpińska,

T. Jachna (1997)

zysk netto + amortyzacja;

zysk netto + amortyzacja

+ odsetki

nakłady inwestycyjne

P. Szczepankowski

zysk operacyjny; zysk

netto; zysk netto +

amortyzacja; zysk netto +

amortyzacja +/- zmiany w

kapitale obrotowym

nakłady inwestycyjne

Autor

Algorytm

korzyści netto, z których mają się

zwrócić nakłady inwestycyjne

(KN)

nakłady

inwestycyjne

podlegające

zwrotowi (I)

H. Johnson (2000); R.A.

Brealey, S.C. Myers

(1999); S.A. Ross, R.W.

Westerfield, B.D. Jordan

(1999)

dodatnie

przepływy pieniężne netto

(operacyjne, finansowe,

inwestycyjne)

nakłady inwestycyjne

S. Wrzosek

roczny zysk netto; zysk netto +

amortyzacja; (drugi algorytm jest

uzasadniony, gdy nie przewiduje się

reinwestowania amortyzacji)

nakłady inwestycyjne

Projekty inwestycyjne

(1996)

zysk netto + amortyzacja

nakłady inwestycyjne

– księgowa wartość

rezydualna

Z. Leszczyński, A.

Skowronek-Mielczarek

(2000)

zysk netto + amortyzacja; zysk netto;

zysk netto + odsetki od kredytów

nakłady inwestycyjne

S.

Ryżewska (1999)

zysk netto + amortyzacja + odsetki

od kredytów

nakłady inwestycyjne

Brak zgodności w sformułowaniu algorytmu w metodzie prostego okresu

zwrotu, szczególnie w odniesieniu do korzyści netto, wynika ze sposobu

finansowania nakładów inwestycyjnych, które mogą być bowiem

finansowane z kapitału własnego (korzyść netto = zysk netto i amortyzacja),

jak i własnego oraz obcego (korzyść netto + zysk operacyjny lub jako suma

zysku netto, amortyzacji i odsetek).

Faktycznie obliczony okres zwrotu danego przedsięwzięcia inwestycyjnego

(n) jest porównywany z wartością progową, nazywaną także granicznym

okresem zwrotu (n

gr

).

Podjęcie decyzji inwestycyjnej na podstawie tego kryterium (okresu zwrotu)

wymaga zatem wcześniejszego ustalenia krytycznego (najdłuższego,

dopuszczalnego) okresu zwrotu (n

gr

).

Sposób wyznaczania wartości progowej (n

gr

) nie jest jednoznacznie

określony. Korzysta się tu z ogólnie uznawanych zasad, jak np.:

w wypadku przedsięwzięć finansowanych kredytem może to być

okres spłaty kredytu,

dla przedsięwzięć o wysokim poziomie ryzyka wymagane są

relatywnie krótsze okresy zwrotu,

w wypadku projektów wzajemnie wykluczających się – gdy wybór

jednego z nich powoduje odrzucenie drugiego

– wybiera się projekt o

krótszym okresie zwrotu,

w innych sytuacjach wartość progową ustala się na podstawie

średnich okresów zwrotu z podobnych przedsięwzięć inwestycyjnych

realizowanych w danym sektorze, np. hipermarketów,

w praktyce wartość ta jest określana subiektywnie przez inwestora.

Bezwzględne kryterium decyzyjne oparte na metodzie prostego okresu

zwrotu przedstawia się następująco:

jeżeli n < n

gr

, to przedsięwzięcie inwestycyjne jest opłacalne i można

je zaakceptować,

jeżeli n> n

gr

, to dane przedsięwzięcie jest nieopłacalne i należy je

odrzucić,

jeżeli n = n

gr

, to o przyjęciu lub odrzuceniu danego przedsięwzięcia

powinny decydować inne czynniki nieuwzględnione w tej metodzie.

Warto zwrócić uwagę na fakt, iż wartość progowa powinna obejmować

wszystkie okresy cyklu życia inwestycji, tzn. okres operacyjny i okres

realizacji przedsięwzięcia inwestycyjnego.

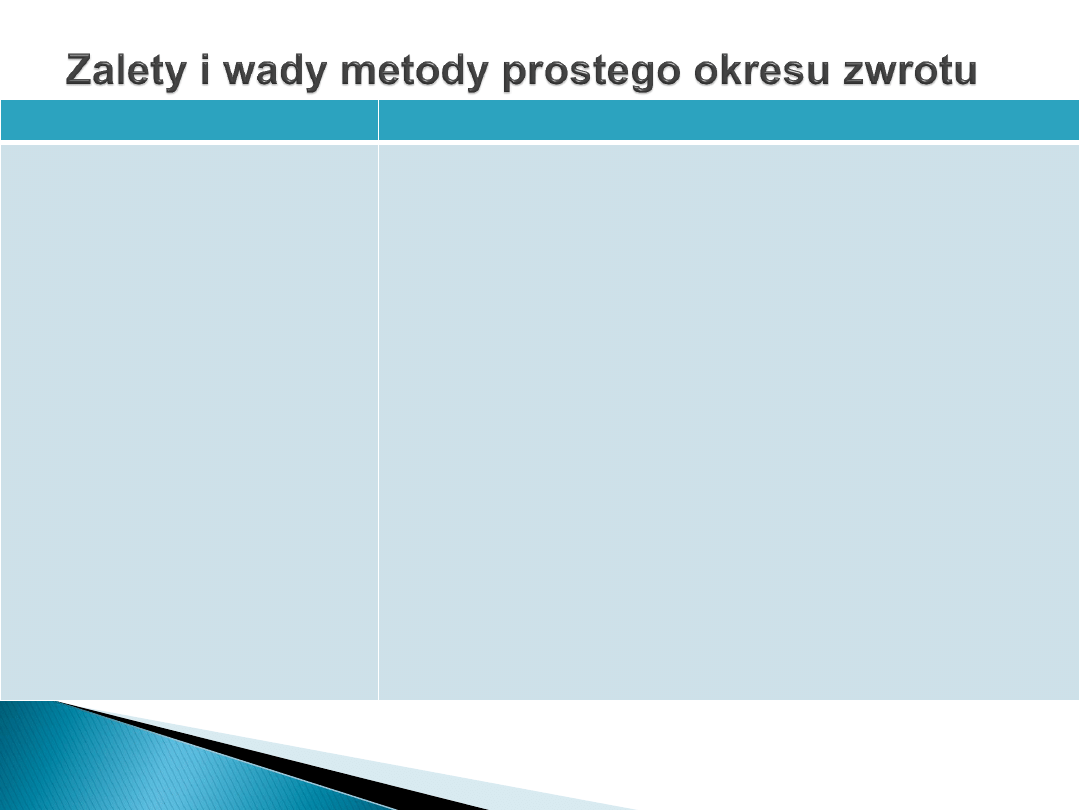

Zalety i wady metody prostego okresu zwrotu ilustruje poniższa tabela.

Zalety

Wady

•Jest prosta i zrozumiała.

• Uwzględnia wyższe ryzyko

przedsięwzięć długookresowych

- ogranicza ryzyko.

• Sprzyja zachowaniu płynności

zaangażowanych w

przedsiębiorstwie kapitałów

(preferuje przedsięwzięcia

krótkoterminowe).

• Opłacalność przedsięwzięcia

jest wyrażona przez czas (miara

ta lepiej przemawia do

wyobraźni decydenta, gdyż jest

intuicyjna, odpowiada też na

najczęściej zadawane pytanie o

to kiedy zwrócą się nakłady

wyłożone na realizację danego

przedsięwzięcia).

•Nie uwzględnia zmienności wartości pieniądza w czasie

• Opiera się na memoriałowym mierniku korzyści netto (zysku),

z którego poniesione nakłady inwestycyjne mają się zwrócić.

• Nie informuje o opłacalności przedsięwzięcia inwestycyjnego,

lecz o jego płynności.

• Nie można na jej podstawie skonstruować obiektywnego

bezwzględnego kryterium decyzyjnego (wymaga często

subiektywnego ustalenia granicznego okresu zwrotu nakładów

inwestycyjnych).

• Nie uwzględnia korzyści netto generowanych przez

przedsięwzięcie inwestycyjne po okresie, kiedy nakłady

inwestycyjne w pełni się zwrócą.

• Preferuje przedsięwzięcia inwestycyjne o krótkim

ekonomicznym cyklu życia.

• Nie nadaje się do bezwzględnej oceny opłacalności

niekonwencjonalnych przedsięwzięć inwestycyjnych (gdy

nakłady inwestycyjne są ponoszone nie tylko w okresie

realizacji przedsięwzięcia inwestycyjnego, ale również w

okresie eksploatacji, czy likwidacji).

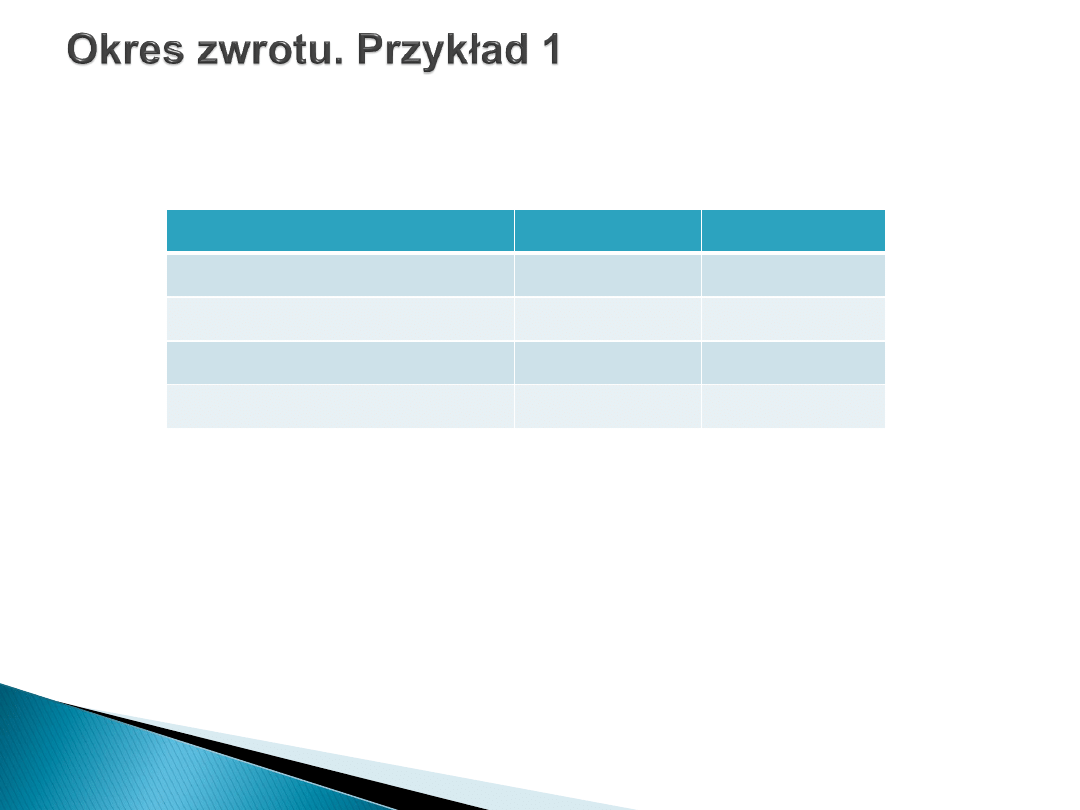

Przedmiotem oceny rachunku zwrotu nakładów inwestycyjnych są dwa

urządzenia o następujących parametrach techniczno – ekonomicznych:

Obliczenia okresu zwrotu:

T

I

= 70 : 14 + 16 = 2,33

T

II

= 90 : 18 + 25 = 2,09

Inwestor zapewne zdecyduje się na zakup urządzenia II, gdyż zwrot

zainwestowanego kapitału nastąpi wcześniej o 0,24 roku, tj. prawie 3

miesiące wcześniej, niż w przypadku urządzenia I.

Wyszczególnienie

Urządzenie I

Urządzenie II

Nakłady inwestycyjne (tys. zł)

70

90

Okres eksploatacji (lata)

5

5

Amortyzacja (tys. zł)

14

18

Zysk (tys. zł)

16

25

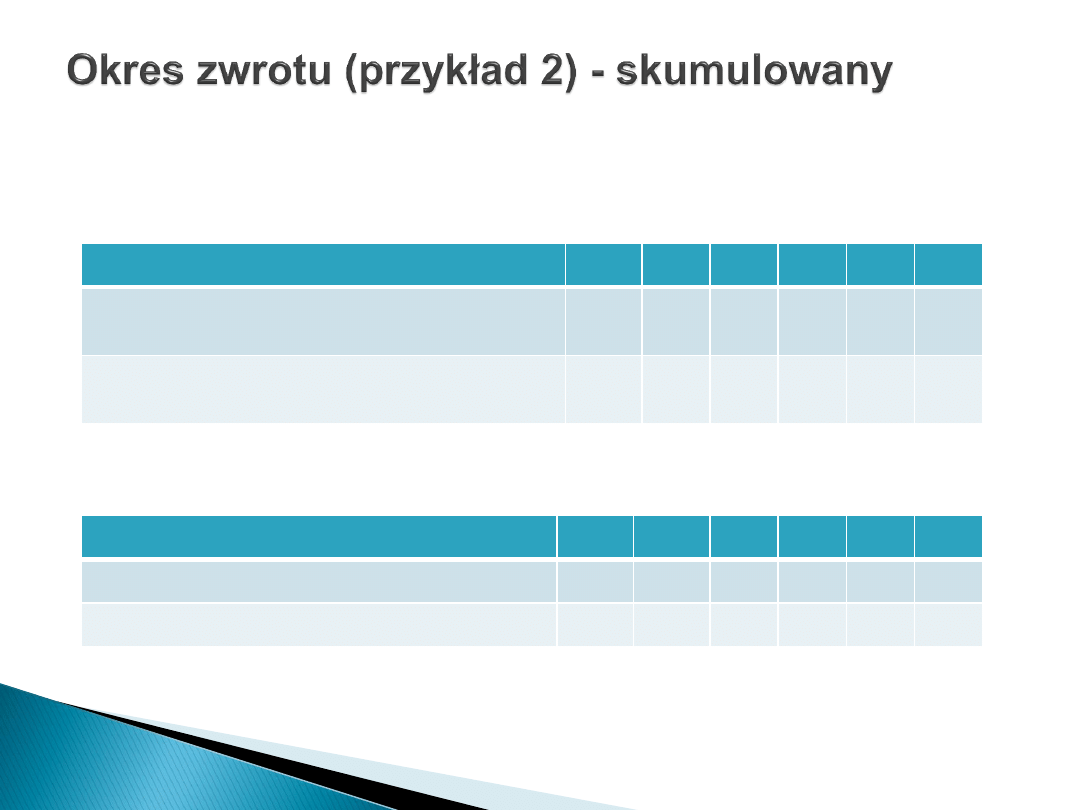

Firma zamierza zakupić nowy środek trwały. Ma do dyspozycji dwa

projekty: A i B.

Projekt A

Projekt B

Rok

0

1

2

3

4

5

Przepływy środków pieniężnych NCF

(zwrot kapitału roczny)

-120

60

50

40

30

20

Skumulowane NCF (zwrot kapitału

skumulowany)

-120

-60

-10

30

60

80

Rok

0

1

2

3

4

5

Zwrot kapitału roczny

-120

20

30

50

70

80

Zwrot kapitału skumulowany

-120 -100

-70

-20

90

130

Z powyższych wyliczeń wynika, że zwrot zainwestowanego kapitału w projekt

A nastąpi na początku trzeciego roku eksploatacji (po 2 roku), natomiast w

projekcie B na początku 4 roku. Inwestor najprawdopodobniej zdecyduje się

na projekt A, gdyż czas zamrożenia kapitału w tym projekcie jest krótszy o 1

rok. Projekt A jest także korzystniejszy ze względu na rozkład nadwyżek

pieniężnych (NCF). Dla firmy korzystniejsze jest bowiem odzyskanie

wyższej części nakładów inwestycyjnych w początkowej fazie okresu

zwrotu niż w jego późniejszym etapie.

Wyliczenie okresu zwrotu:

nie pokryty koszt na początku roku

T = (rok przed zakończeniem spłaty) + [ ]

przepływy śr. pieniężnych w ciągu roku

T

A

= 2 +

10

/

40

= 2,25 lat, czyli 2 lata i 3 m-ce,

T

B

= 3 +

20

/

70

= 3,28 lat, czyli 3 lata i 3,5 m-ca.

Ad. 2)

Metoda porównania kosztów – służy ocenie inwestycji

odtworzeniowo

– modernizacyjnych, a więc w takich przypadkach jak:

zastępowanie starego (zamortyzowanego) środka trwałego (maszyny,

urządzenia, środki transportu) nowym środkiem trwałym,

zamianie środka trwałego przed jego całkowitym zużyciem

(technicznym lub ekonomicznym) na nowy, bardziej wydajny i

nowoczesny,

określenie progowego poziomu produkcji wyrobów pozwalającego

zastosować nowoczesne urządzenie.

Przy ocenie efektywności projektów inwestycyjnych na podstawie tej

metody, zakłada się stałość warunków zewnętrznych, do których zalicza się

poziom zysku, cen, wielkość popytu itp. dla analizowanych wariantów

projektów.

Rachunek porównawczy kosztów próbuje – porównując koszty dwóch lub

większej liczby projektów – znaleźć (wybrać) ten projekt, który wymaga

najmniejszego nakładu kosztów.

W metodzie porównania kosztów ocenia się zatem zmienność kosztów w

zależności od rozmiarów produkcji i sprzedaży wynikających z inwestycji.

W metodzie tej stosuje się podział kosztów (K) na:

◦

koszty operacyjne

(wytwórcze) – k

op

, dotyczące wynagrodzeń,

materiałów, remontów,

◦

koszty inwestycyjne

(kapitałowe) k

k

, na które składają się amortyzacja

A oraz zysk kalkulacyjny (kalkulacyjna stopa zwrotu, koszt

alternatywny, utracona korzyść) Z.

Zakładając długość okresu eksploatacji inwestycji na n lat, poniesione

nakłady inwestycyjne – M oraz liniowy system amortyzacji środków

trwałych, amortyzację A wyznaczamy z następującej zależności:

lub

Gdzie:

R

– wartość końcowa (rezydualna) określająca cenę, po jakiej można

sprzedać majątek trwały po zakończeniu jego eksploatacji.

n

M

A

n

R

M

A

Zysk kalkulacyjny

oznacza ile można byłoby zyskać inwestując z i-tą

stopą zwrotu kapitał M

p

stanowiący średnią wielkość nakładów

inwestycyjnych.

Zakładając, że wielkość zainwestowanego na początku kapitału wynosi M,

przy liniowym systemie amortyzacji, średnia wielkość nakładów

inwestycyjnych Mp w alternatywną inwestycję wyraża się następującą

zależnością:

Wykorzystując powyższą zależność, zysk kalkulacyjny Z wyliczamy ze

wzoru:

2

R

M

P

M

i

R

M

i

P

M

Z

2

Na podstawie przeprowadzonej analizy dotyczącej amortyzacji i zysku

kalkulacyjnego, roczny koszt kapitałowy (inwestycyjny) można określić jako

sumę amortyzacji A i zysku kalkulacyjnego Z, a mianowicie:

Uwzględniając natomiast koszty operacyjne, całkowite koszty K

wyznaczamy ze wzoru jak niżej:

Zalety metody porównania kosztów:

znajduje szerokie zastosowanie w ocenie wstępnej różnych projektów

inwestycyjnych polegających na zakupie nowych środków trwałych,

wymianie przestarzałych elementów majątku na nowe itp.

Użyteczność tej metody jako narzędzia oceny efektywności inwestycji

ograniczają:

krótki okres analizy (w rachunku tym ze względów praktycznych przyjmuje

się wartości z pierwszego roku eksploatacji obiektu, które są uznawane za

reprezentatywne dla dalszych okresów analizy),

nieuwzględnianie przychodów, cen, jakości produkcji,

trudności z podziałem kosztów na stałe i zmienne.

i

R

M

n

R

M

k

k

2

op

k

i

n

R

M

n

R

M

K

Firma rozważa zakup jednego z dwóch urządzeń. Dane podstawowe

kształtują się następująco:

Z obliczeń wynika, że firma powinna zakupić urządzenie II.

Wyszczególnienie

Wariant I

Wariant II

Koszt nabycia urządzenia

100

150

Roczne koszty operacyjne

30

20

Wartość końcowa

0

0

Czas eksploatacji w latach

10

10

Kalkulacyjna stopa zysku w %

10

10

45

30

1

,

0

2

100

10

100

2

x

op

K

xi

M

n

M

I

K

5

,

42

20

1

,

0

2

150

10

150

2

x

op

K

xi

M

n

M

II

K

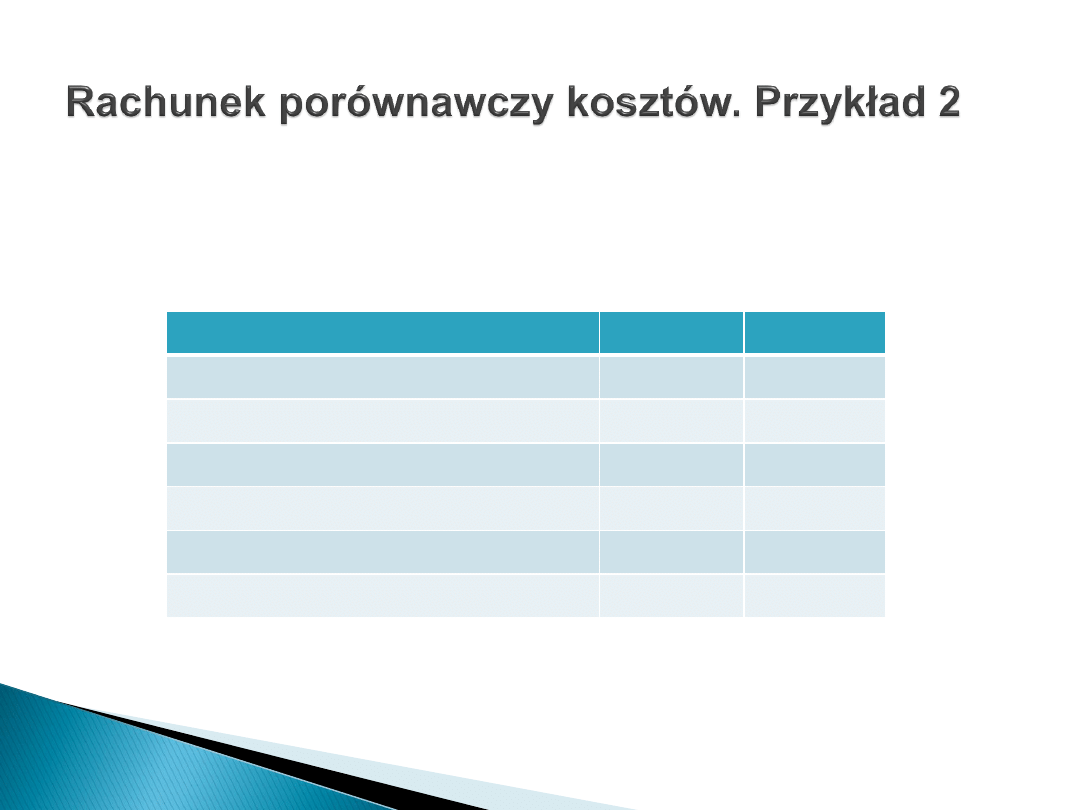

Założenie: okres eksploatacji urządzenia I jest dwukrotnie dłuższy w

porównaniu z urządzeniem II.

Wyszczególnienie

Wariant I

Wariant II

Koszt nabycia

400

200

Roczne koszty operacyjne

63

40

Wartość końcowa po 3 latach

0

8

Wartość końcowa po 6 latach

16

0

Czas eksploatacji w latach

6

3

Kalkulacyjna stopa zysku

10

10

W tym wypadku należy wydłużyć okres obrachunkowy wariantu II, przyjmując

jego kolejne powtórzenia niezbędne do zrównania czasu eksploatacyjnego

z wariantem I. Zakłada się, że po upływie 3 lat inwestycja II zostanie

powtórzona.

Z obliczeń wynika, że korzystniejszy jest wariant II.

II

K

I

K

8

,

124

40

8

,

20

64

40

1

,

0

2

16

400

6

16

400

2

)

(

2

2

)

(

2

II

K

o

K

i

R

M

n

R

M

II

K

8

,

147

63

8

,

20

64

63

1

,

0

2

16

400

6

16

400

2

I

K

o

K

i

R

M

n

R

M

I

K

Ad. 3)

Metoda porównania zysków

W gospodarce wolnorynkowej zysk jest podstawową, syntetyczną miarą

efektywności działania firmy, a więc również opłacalności jej różnych

przedsięwzięć inwestycyjnych.

Osiągnięcie zysku jest wynikiem wyboru najbardziej opłacalnych technologii

oraz wsadu materiałowego w celu minimalizacji kosztów wytwarzania, a z

drugiej strony

– umiejętności promowania i sprzedaży wyrobów firmy.

Kryteria oceny, które polegają na porównaniu kosztów mają dość ograniczony

zasięg i są przydatne jedynie do oceny opłacalności projektów, które

zapewniają jednorodny produkt i jednakowe rozmiary produkcji, nie przewidują

zaś zmiany asortymentu i jakości wyrobów.

Toteż ocena efektywności inwestycji na podstawie uniwersalnej i szerokiej

formuły, jaką jest zysk, umożliwia uwzględnienie w rachunku o wiele większej

liczby danych i porównanie różnych przypuszczalnych sytuacji rynkowych.

Za punkt wyjścia w tej metodzie bierze się zarówno koszty, jak i przychody

uzyskane w wyniku wdrożenia danej inwestycji.

W metodzie porównania zysków za kryterium racjonalizacji decyzji inwestycyjnej

przyjmuje się maksymalizację zysku absolutnego (globalnego) lub zysku

jednostkowego.

Niech G oznacza zysk z nowej inwestycji, zaś P – przychód, natomiast K –

koszty

Wtedy: G= P – K

Inwestycję uznajemy za opłacalną, jeśli:

G > 0

Gdy mamy do wyboru dwa warianty inwestycji wybieramy ten, dla którego

zysk jest większy, tzn. jeśli zachodzi:

to wtedy spośród wariantów A i B wybieramy wariant A.

Posługując się wielkościami jednostkowymi zysk dla konkretnego wariantu

inwestycji zostanie wyznaczony ze wzoru:

gdzie:

p

– jednostkowa cena sprzedaży,

x

– wielkość produkcji,

kz

– jednostkowe koszty zmienne,

Ks

– całkowite koszty stałe,

B

G

A

G

s

K

x

z

k

x

p

x

p

G

)

,

(

Zalety metody porównania zysków:

wiąże jednocześnie przychody z kosztami ich uzyskania w stosunku

rocznym,

może być podstawą podjęcia decyzji o likwidacji dotąd eksploatowanego

środka trwałego i zastąpienia go „nowym” urządzeniem.

Wady:

ze względu na roczny okres rachunku ma on znaczenie orientacyjne i jest

stosowany w projektach drobnych, związanych z zakupem maszyn i

urządzeń o stosunkowo małej wartości,

nadaje się do oceny zamierzeń inwestycyjnych oddziałujących silniej na

sytuację przychodową firmy, a więc zwłaszcza w przypadku inwestycji

nowych,

zysk globalny uzyskany z różnych projektów inwestycyjnych nie jest dobrą

miarą porównywalności bo nie uwzględnia skali (wielkości)

zaangażowanego kapitału, jako punktu odniesienia.

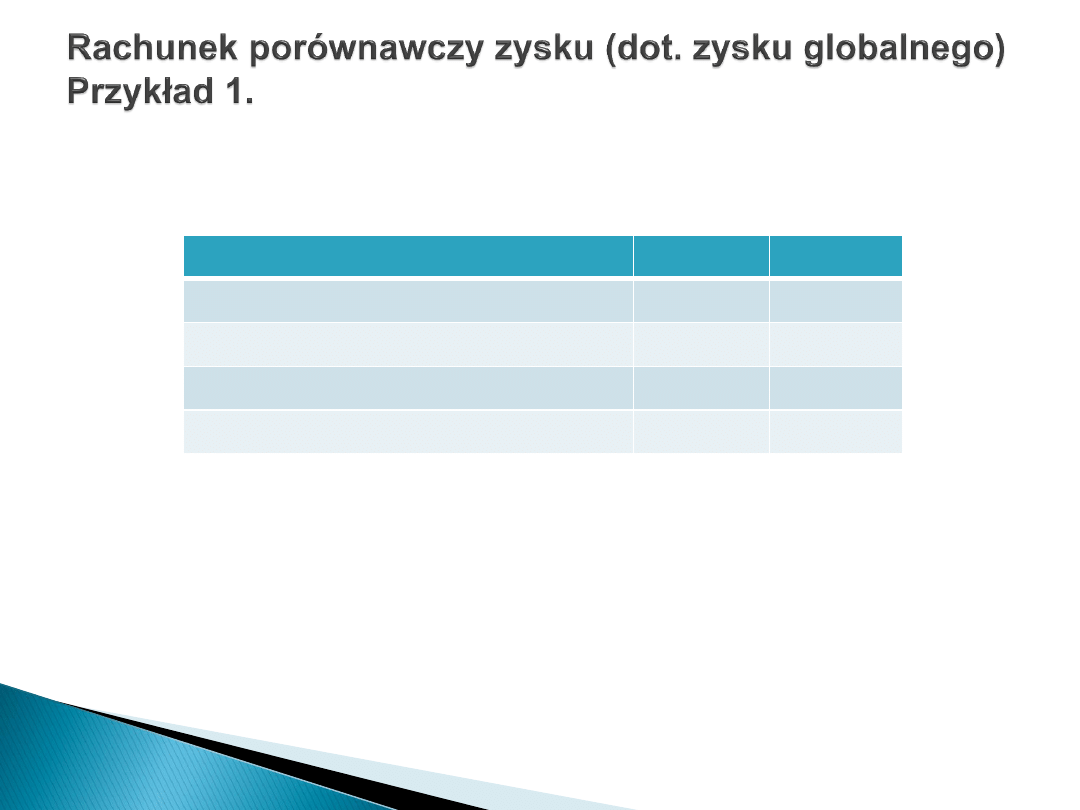

Przyjmijmy następujące parametry dwóch branych pod uwagę wariantów

inwestycyjnych:

Obliczamy zysk globalny „G”:

G

I

= 700

– 455 = 245 tys. zł

G

II

= 650

– 430 = 220 tys. zł

Powyższy wynik wskazuje na wyższą efektywność wariantu I rozpatrywanego

projektu inwestycyjnego.

Wyszczególnienie

Wariant I

Wariant II

1.

Przychód (tys. zł/rok)

700

650

2.

Koszty stałe (tys. zł/rok)

85

70

3.

Koszty zmienne (tys. zł/rok)

370

360

4.

Koszty ogółem (tys. zł/rok; poz. 2+3)

455

430

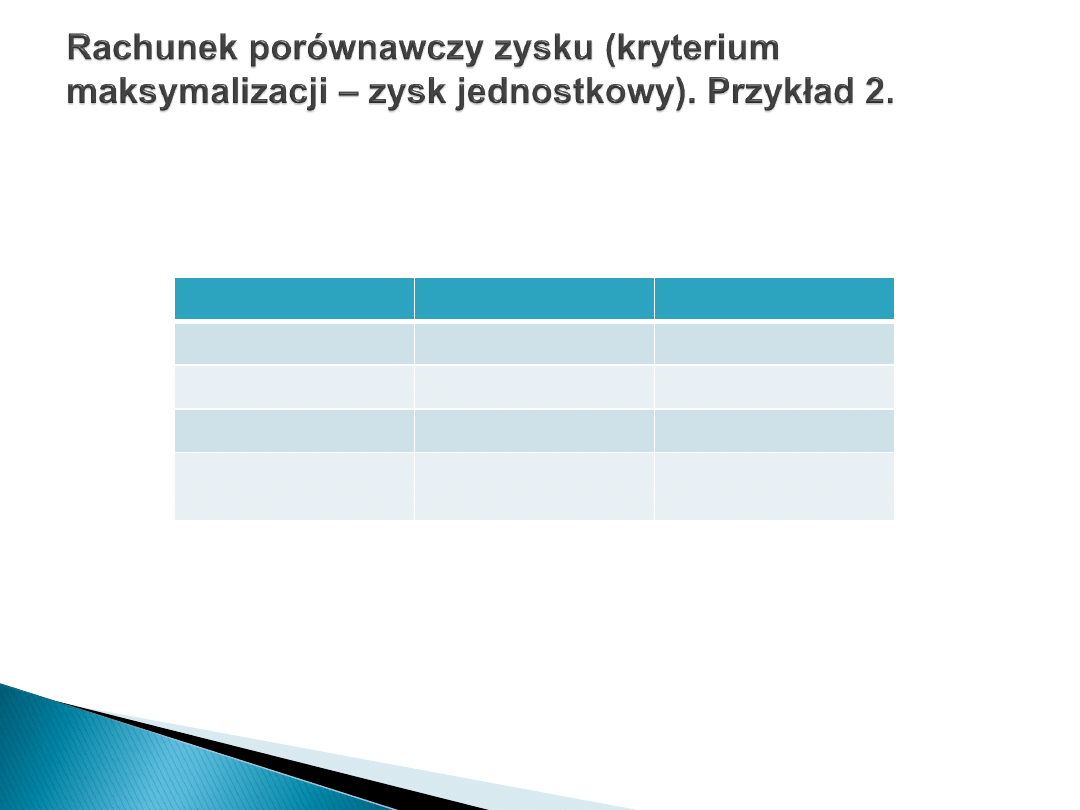

Określamy efektywność dwóch alternatywnych rozwiązań (wariant I i wariant

II) posługując się rachunkiem zysku. Przyjmijmy, że warianty projektów

inwestycyjnych charakteryzują wielkości przedstawione w poniższym

zestawieniu:

Obliczamy najpierw zysk globalny:

Wyszczególnienie

Wariant I

Wariant II

Wydajność (szt./rok)

20.000

30.000

Cena (zł/szt.)

80

75

Koszty

stałe

8.500

7.000

Koszty jednostkowe

zmienne (zł/szt.)

62

63

zł

II

G

zł

I

G

000

.

353

7000

000

.

30

63

000

.

30

75

500

.

351

500

.

8

000

.

20

62

000

.

20

80

Następnie obliczamy zysk jednostkowy:

Wnioski:

Biorąc pod uwagę zysk globalny to korzystniejszy wydaje się wariant II.

Tymczasem uwzględniając w ocenie zysk jednostkowy o wiele korzystniejszy

okazuje się wariant I projektu.

sztuce

zł

jII

G

sztuce

zł

jI

G

/

8

,

11

000

.

30

000

.

353

/

6

,

17

000

.

20

500

.

351

Ad. 4)

Metoda porównania rentowności inwestycji

Ostatnią z omawianej grupy prostych metod oceny opłacalności

przedsięwzięć inwestycyjnych jest metoda porównania rentowności

inwestycji, zwana też rachunkiem rentowności inwestycji.

Najogólniej rentowność inwestycji jest relacją korzyści netto generowanych

przez oceniane przedsięwzięcie inwestycyjne do nakładu (kapitału), jaki

musi być poniesiony na jego realizację.

W literaturze ekonomicznej poświęconej efektywności inwestycji występują

różne warianty algorytmu wykorzystywanego w tej metodzie.

Różnice dotyczą zarówno formuły licznika, jak i mianownika rachunku.

W liczniku formuły jako miary korzyści netto można użyć:

zysku netto powiększonego o odsetki od kredytów, w sytuacji gdy w

mianowniku bierzemy pod uwagę cały zaangażowany kapitał inwestycyjny,

łącznie z kapitałem obcym,

samego zysku netto, gdy w mianowniku uwzględniamy tylko kapitał własny

zaangażowany w przedsięwzięcie,

wielkości średnich (księgowych) z całego cyklu życia projektu lub wielkości

rocznych obliczonych dla każdego okresu oddzielnie.

Z kolei w mianowniku formuły umieszcza się:

-

wartość początkową nakładów inwestycyjnych,

-

wartość średnią (księgową) nakładów inwestycyjnych.

Jeśli w formule licznika i mianownika przyjmujemy wielkości roczne to

będziemy mieli do czynienia z prostą stopą zwrotu z nakładów

inwestycyjnych, która jest odwrotnością prostego okresu zwrotu:

Prosta stopa zwrotu

Z kolei jeśli w formule licznika i mianownika umieścimy średni zysk netto z

całego cyklu życia projektu i wartość średnią nakładów inwestycyjnych to

otrzymamy tzw.

księgowa stopę zwrotu ARR (accounting rate of return),

określaną także jako średni księgowy zwrot AAR (avarage accounting

return).

Stosując każdą z tych formuł rachunku rentowności inwestycji otrzymamy

różne wyniki.

)

(

_

_

1

n

zwrotu

okres

prosty

e

R

Ogólną postać prostej stopy zwrotu można przedstawić za pomocą

następującej formuły:

Z

– zysk roczny,

I

– wartość początkowa nakładów inwestycyjnych.

Najwłaściwszym algorytmem szacowania księgowej stopy zwrotu jest

formuła zaproponowana przez R. Machałę w: Praktyczne zarządzanie

finansami firmy (2001), a mianowicie:

ARR

– księgowa stopa zwrotu z inwestycji, od m+1 do n – kolejne okresy

ekonomicznego cyklu życia projektu, w których generuje on dodatnie

korzyści netto (zysk),

zysk netto

– zysk netto w i-tym roku okresu operacyjnego projektu,

I

Z

e

R

2

_

1

WKI

WPI

d

netto

zysk

ARR

n

m

t

WPI

– wartość początkowa inwestycji (nakłady inwestycyjne),

WKI

– księgowa wartość rezydualna (końcowa) projektu,

d

– liczba okresów, w których projekt generuje zysk.

Powyższy wzór ma zastosowanie, jeśli założono liniową amortyzację

nakładów inwestycyjnych, dlatego w mianowniku znajduje się wyrażenie

Gdy jest wykorzystywana amortyzacja nieliniowa, wówczas w mianowniku

wzoru należy umieścić sumę księgowej wartości netto nakładów

inwestycyjnych na koniec okresu.

Do realizacji są przyjmowane te przedsięwzięcia, dla których księgowa

stopa zwrotu jest wyższa niż określona subiektywnie przez decydenta

wartość progowa, a odrzucane są te inwestycje, których księgowa stopa

zwrotu jest niższa od wartości progowej, na przykład średniej księgowej

stopy zwrotu z aktywów dla danego sektora.

2

WKI

WPI

W odniesieniu do prostej stopy zwrotu można mówić o tych samych

zaletach i wadach w ocenie projektów, co i w wypadku prostego okresu

zwrotu.

Natomiast zalety i wady metody księgowej stopy zwrotu prezentuje tabela.

Zalety

Wady

• jest prosta i zrozumiała,

• ułatwia prowadzenie obliczeń –

niezbędne informacje są zwykle dostępne

• nie uwzględnia zmienności wartości

pieniądza w czasie,

• opiera się na zysku jako mierniku korzyści

netto przedsięwzięcia inwestycyjnego,

• na jej podstawie nie można zbudować

obiektywnego

bezwzględnego kryterium

decyzyjnego (wymaga arbitralnego i

subiektywnego ustalenia wartości

granicznej stopy zwrotu),

• nie można jej stosować dla przedsięwzięć

inwestycyjnych cechujących się różnym

poziomem ryzyka.

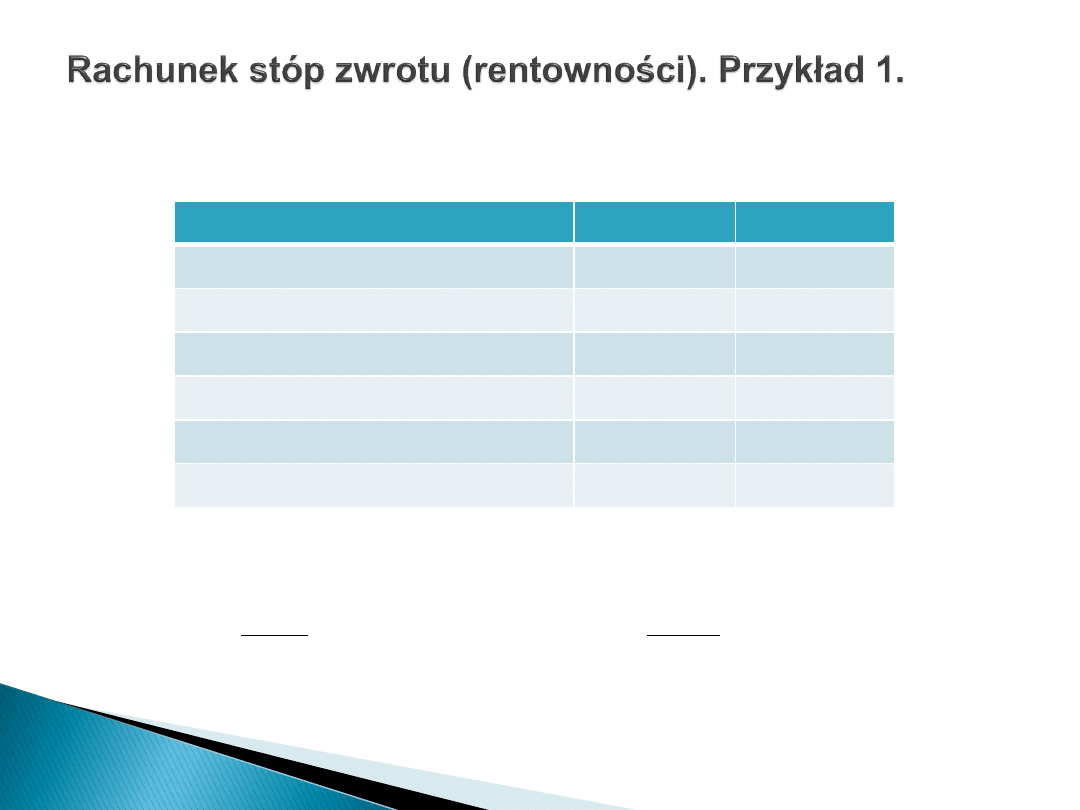

Firma handlowa zamierza zakupić nowy samochód dostawczy.

Ma do wyboru dwa warianty kupna, jak niżej:

Stosując następujący wzór:

, gdzie:

Wyszczególnienie

Wariant I

Wariant II

Nakłady inwestycyjne (tys. zł)

300

320

Wartość końcowa

60

70

Przychód (tys. zł)

360

432

Czas eksploatacji (lata)

6

6

Koszty stałe (tys. zł)

54

58

Koszty zmienne (tys. zł)

216

227

%

100

k

D

K

P

e

R

2

R

M

k

D

otrzymamy:

Odpowiedź: Rentowność wariantu II jest o 27,4% wyższa niż wariantu I.

Rachunek stóp zwrotu (rentowności). Przykład 2.

Firma handlowa zamierza kupić nowy agregat chłodniczy za 50 tys. zł. Koszt

jego eksploatacji wyniesie 4 tys. zł rocznie. Koszt eksploatacji

dotychczasowego agregatu chłodniczego wynosi 7 tys. zł rocznie. Jaka jest

rentowność planowanego przedsięwzięcia inwestycyjnego?

Odpowiedź:

%

50

%

100

180

90

%

100

2

60

300

)

216

54

(

360

eI

R

%

4

,

77

%

100

195

151

%

100

2

70

320

)

227

54

(

432

eII

R

%

100

k

D

B

K

A

K

e

R

%

6

%

100

06

,

0

%

100

50000

4000

7000

e

R

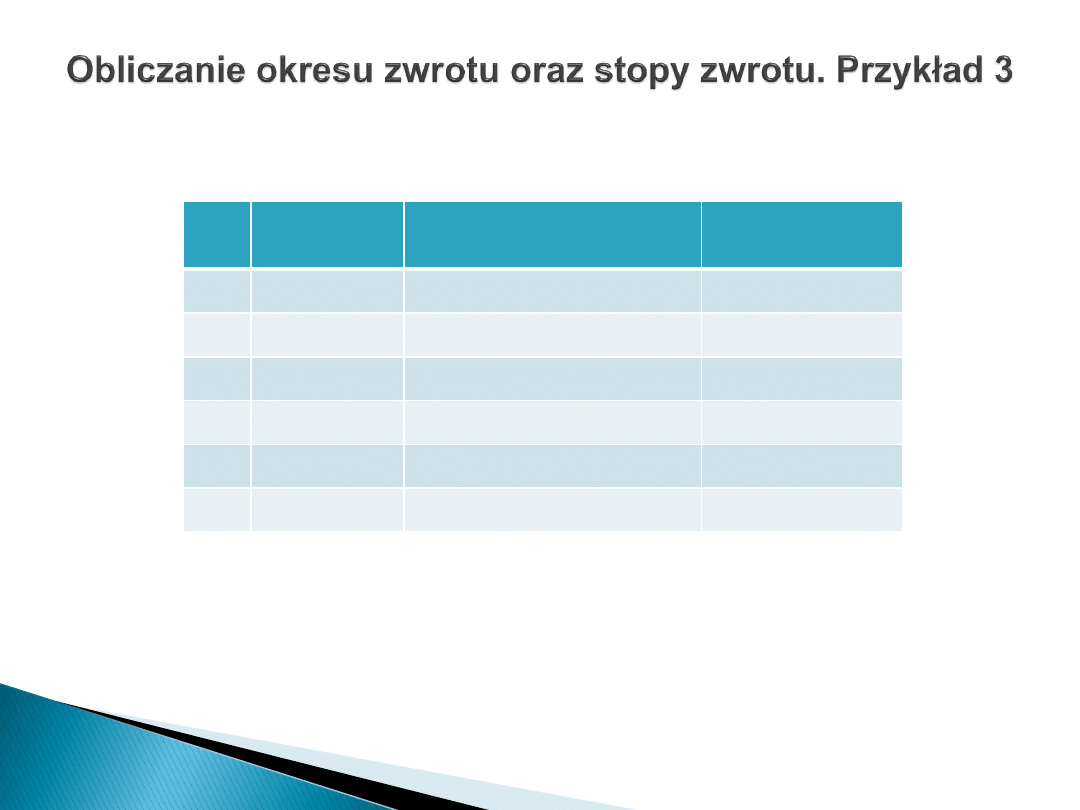

Dysponując następującymi danymi:

Oblicz okres i stopę zwrotu.

Rok

Nakłady

Czynnik zwracający

nakład kapitałowy

Wartość

skumulowana

0

1000

0

-1000

1

0

220

-780

2

0

290

-490

3

0

320

-170

4

0

250

80

5

0

160

240

Zwrot następuje, gdy wartość skumulowana osiąga poziom zera. W w/w

przykładzie nastąpiło to pomiędzy 3 a 4 rokiem, interpolując:

lat = 3 lata i 8 miesięcy (0,68 x 12)

Tradycyjnie liczony okres zwrotu wyniesie:

1000

T = =

średnia wartość roczna czynnika zwracającego

lata

Stopa zwrotu

68

,

3

250

170

T

03

,

4

248

1000

5

:

)

160

250

320

290

220

(

1000

%

8

,

24

%

100

1000

248

1

T

1.

Metoda wartości bieżącej netto

◦

Wartość bieżąca netto (net present value, NPV) w polskiej literaturze

przedmiotu występuje również jako:

teraźniejsza wartość netto,

wartość kapitałowa inwestycji

aktualna wartość nadwyżki netto,

aktualna wartość nadwyżki finansowej netto,

aktualna wartość netto,

wartość bieżąca netto.

Założenia teoretyczne metody NPV

Metoda NPV opiera się na następujących założeniach

teoretycznych:

określona jest długość cyklu życia przedsięwzięcia inwestycyjnego

(okresu obliczeniowego),

znana jest oczekiwana struktura (tzw. wielkość i rozkład w czasie)

korzyści netto (przepływów pieniężnych netto) w całym cyklu życia

przedsięwzięcia inwestycyjnego,

przedsięwzięcie inwestycyjne charakteryzuje sie konwencjonalnym

(typowym) rozkładem w czasie przepływów pieniężnych netto,

•

nakłady inwestycyjne są ponoszone nieodwracalnie,

•

jedyną alternatywą wobec realizacji przedsięwzięcia inwestycyjnego

jest inwestycja na rynku kapitałowym (inwestycja kapitałowa), metoda

NPV pozwala bowiem uzyskać informację o tym, co jest dla firmy

bardziej opłacalne – inwestowanie w konkretne przedsięwzięcie

inwestycyjne czy bezpośrednie inwestycje na rynku kapitałowym,

zakładając, że nakłady i cykl życia obu inwestycji są identyczne, a

poziom ryzyka jest zbliżony,

•

zakłada się płaski kształt krzywej rentowności w całym cyklu życia

przedsięwzięcia inwestycyjnego (stałą stopę dyskontową w całym

okresie)

•

przyjmuje się, że dodatnie przepływy pieniężne netto (NCF,”+”) są

reinwestowane ze stopą reinwestycji (k

rei

)

równą stopie dyskontowej

(k),

•

zakłada się, że przepływy pieniężne netto (NCF) powstają z końcem

roku, podczas gdy w rzeczywistości są tworzone stopniowo w ciągu

roku, co powoduje pewne niedoszacowanie wartości NPV (założenie

to jest jednak bezpieczne, gdyż prowadzi do zaniżenia, nie zaś

zawyżenia wartości NPV),

•

nakłady inwestycyjne traktuje się jako wydatki,

•

nakłady na odtworzenie czy modernizację środków trwałych w okresie

obliczeniowym traktuje się również jako wydatki,

•

amortyzacji nie traktuje się jako wydatku, co powiększa przepływy

pieniężne netto (NCE) oraz przyjmuje sie pełną amortyzację projektu w

okresie jego eksploatacji,

•

zmiany kapitału obrotowego netto uwzględnia sie w rachunku (+ -),

•

wydatkami firmy są również: podatek dochodowy, koszty operacyjne, koszty

marketingowe, odsetki i raty kredytów,

•

wartość likwidacyjna, zwłaszcza budynków, budowli oraz odzyskany

majątek obrotowy traktuje się jako wartość netto w końcu okresu

obliczeniowego,

•

okres dyskontowania powinien być równy okresowi realizacji i eksploatacji

projektu,

•

wpływy i wydatki dyskontuje się na rok t = 0, to jest rok bezpośrednio

poprzedzający realizację projektu (współczynnik dyskontowy dla t = 0

wynosi 1).

Metoda wartości bieżącej NPV jest jedną z podstawowych metod

uwzględniających czynnik czasu w ocenach projektów inwestycyjnych i ma

szerokie zastosowanie w praktyce gospodarczej.

Pozwala ona na określenie rzeczywistej (aktualnej) wartości nakładów i

efektów związanych z danym przedsięwzięciem.

NPV jest wartością otrzymaną przez zdyskontowanie, oddzielnie dla

każdego roku, różnicy między wpływami i wydatkami w całym okresie

funkcjonowania przedsięwzięcia, przy stałym poziomie stopy dyskontowej

(różnica ta dyskontowana jest na moment, w którym przewidziane jest

rozpoczęcie budowy obiektu),

Inaczej:

NPV

– to łączna (skumulowana z całego ekonomicznego cyklu życia

projektu) przedstawiona w bieżącej wartości pieniądza korzyść netto

przedsięwzięcia inwestycyjnego,

NPV stanowi różnicę między wartością zdyskontowanych dodatnich

przepływów pieniężnych netto a wartością zdyskontowanych ujemnych

przepływów pieniężnych netto,

NPV można także interpretować jako skumulowaną bieżącą korzyść netto z

przedsięwzięcia inwestycyjnego,

NPV obliczana jest jako różnica między sumą zdyskontowanych przyszłych

przepływów gotówkowych generowanych przez projekt a wartością

nakładów niezbędnych do jego uruchomienia, co można wyrazić wzorem:

gdzie:

NCF

– wartość przepływów pieniężnych netto,

t + 0, 1, 2, …, n – kolejny rok okresu obliczeniowego,

i

– zakładana w obliczeniach stopa dyskontowa,

I

– wielkośc poniesionych na początku nakładów inwestycyjnych.

I

t

i

NCF

n

t

NPV

)

1

(

0

Badany projekt jest opłacalny, jeżeli NPV > 0, neutralny, jeżeli NPV = 0 oraz

nieopłacalny jeżeli NPV < 0 (ocena bezwzględna). Zasada: „przyjąć –

odrzucić?”

Z kolei w ocenie względnej wybiera się wariant o największej NPV, według

zasady

„który lepszy?”

Gdy NPV > 0 oznacza to, że dzisiejsza wartość wszystkich wpływów jest

większa od wartości poniesionych nakładów i wydatków związanych z

funkcjonowaniem obiektu.

Równocześnie oznacza to, że stopa rentowności projektu jest wyższa od

zakładanej stopy zwrotu inwestora wyrażonej w stopie dyskontowej.

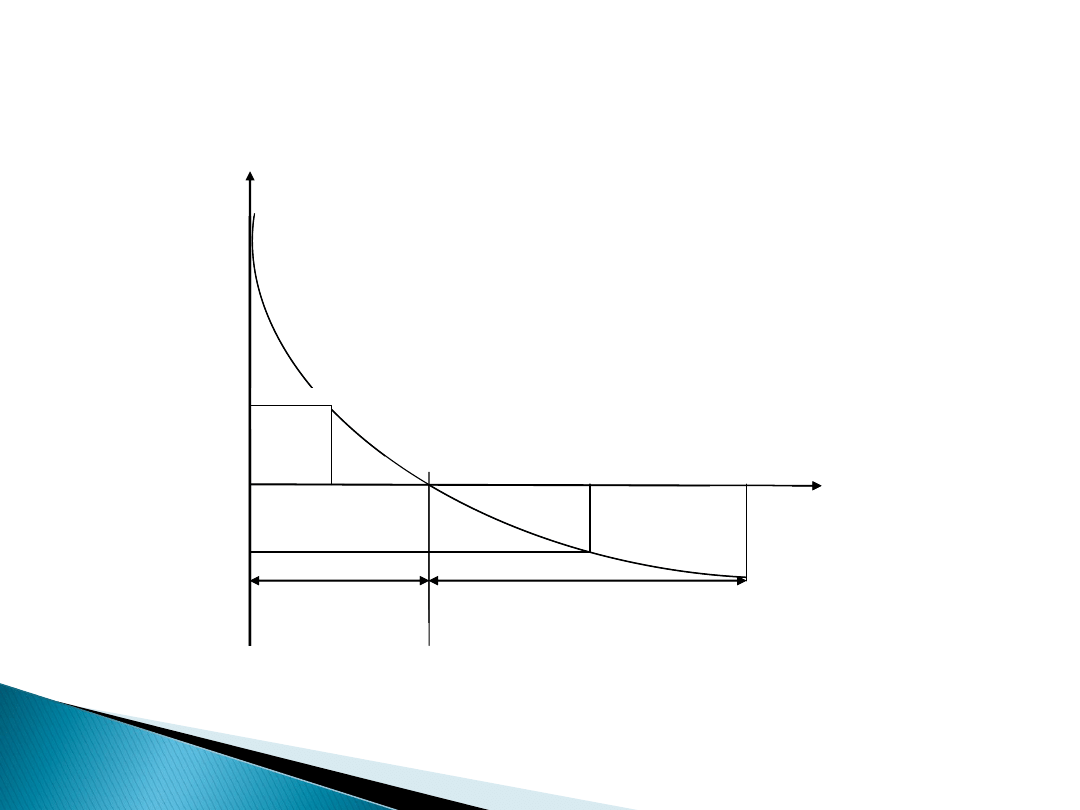

Poziom NPV zależy od:

wielkości i rozkładu w czasie przepływów pieniężnych netto,

przyjętej stopy dyskontowej (prezentuje to wykres poniżej).

Profil NPV typowego przedsiębiorstwa inwestycyjnego dla

przyjętej stopy dyskontowej

NPV

1

k

2

> k

gr

0

k

NPV

2

NPV

2

< 0

k

gr

NPV

k

1

< k

gr

NPV

1

> 0

NPV

gr

= 0

Profil NPV typowego przedsiębiorstwa inwestycyjnego dla

przyjętej stopy dyskontowej

NPV

1

k

2

> k

gr

0

k

NPV

2

NPV

2

< 0

k

gr

NPV

k

1

< k

gr

NPV

1

> 0

NPV

gr

= 0

Profil NPV ma nachylenie ujemne, co oznacza, że wraz ze wzrostem stopy

dyskontowej maleje wartość NPV (wraz ze wzrostem wartości stopy

dyskontowej maleje wartość współczynnika dyskonta i tym samym

zmniejszają się poszczególne wartości NCF). Zależność ta nie jest jednak

liniowa, lecz wykładnicza.

Stopa dyskontowa wyraża graniczną, oczekiwaną stopę zwrotu od

zainwestowanego kapitału.

Wraz ze wzrostem stopy dyskontowej maleje wartość NPV (wraz ze

wzrostem wartości stopy dyskontowej maleje wartość współczynnika

dyskonta i tym samym zmniejszają się poszczególne wartości NCF).

Poziom stopy dyskontowej uwzględnia dwa czynniki, a mianowicie:

oczekiwaną stopę zwrotu,

ryzyko.

Oczekiwana stopa zwrotu

wyraża minimalną rentowność, przy której

inwestor jest gotów zaangażować swój kapitał w przedsięwzięcie i może

być ustalona na poziomie stopy oprocentowania wolnych od ryzyka

państwowych długoterminowych lokat kapitałowych, np. obligacji i bonów

skarbowych.

Drugą częścią stopy dyskontowej jest premia za ryzyko inwestowania.

W praktyce przypisuje się liczbową wartość tej premii zależnie od

subiektywnej oceny skali ryzyka, np.

-

5% dla projektu zakładającego modernizację istniejących mocy

wytwórczych,

- 10 % dla projektu nowego,

-

20 % dla przedsięwzięcia o charakterze spekulacyjnym.

Trzecim składnikiem stopy dyskontowej mogłaby być stopa inflacji

przewidywana w okresie projekcji przepływów pieniężnych.

Wymagałoby to jednak prognozowania wpływów i wydatków w cenach

bieżących i obarczone byłoby znacznym marginesem błędu.

Dlatego też w praktycznych rachunkach NPV pomija się stopę inflacji jako

składnika stopy dyskontowej, a prognozowane przepływy pieniężne wyraża

się w cenach stałych.

Stosowanie metody NPV wiąże sie z szacowaniem opłacalności projektu w

wartościach bezwzględnych (kwotowych), a nie relatywnych

(procentowych).

Wadę tę można wyeliminować, odnosząc wartość NPV projektu do wartości

nakładów inwestycyjnych poniesionych na jego realizację.

W tym celu wykorzystuje się wskaźnik wartości bieżącej netto (NPVR –

net present value ratio),

który wyraża skumulowaną zdyskontowaną

wartość korzyści netto (NPV) przypadającą na jednostkę zdyskontowanych

nakładów inwestycyjnych i przyjmuje postać:

gdzie:

PVI

– wartość bieżąca nakładów inwestycyjnych.

Przy czym, jeśli:

NPVR > 0 projekt jest opłacalny,

NPVR = 0 projekt jest neutralny i można go zaakceptować,

NPVR < 0 projekt jest nieopłacalny.

Wartość bieżąca netto jest najważniejszym i nadrzędnym w stosunku do

wszystkich innych kryterium oceny projektów inwestycyjnych i jedynym w

pełni zgodnym z zasadą maksymalizacji wartości firmy.

Oznacza to, że wybór projektu charakteryzującego się najwyższą NPV

powinien spowodować największy wzrost wartości firmy.

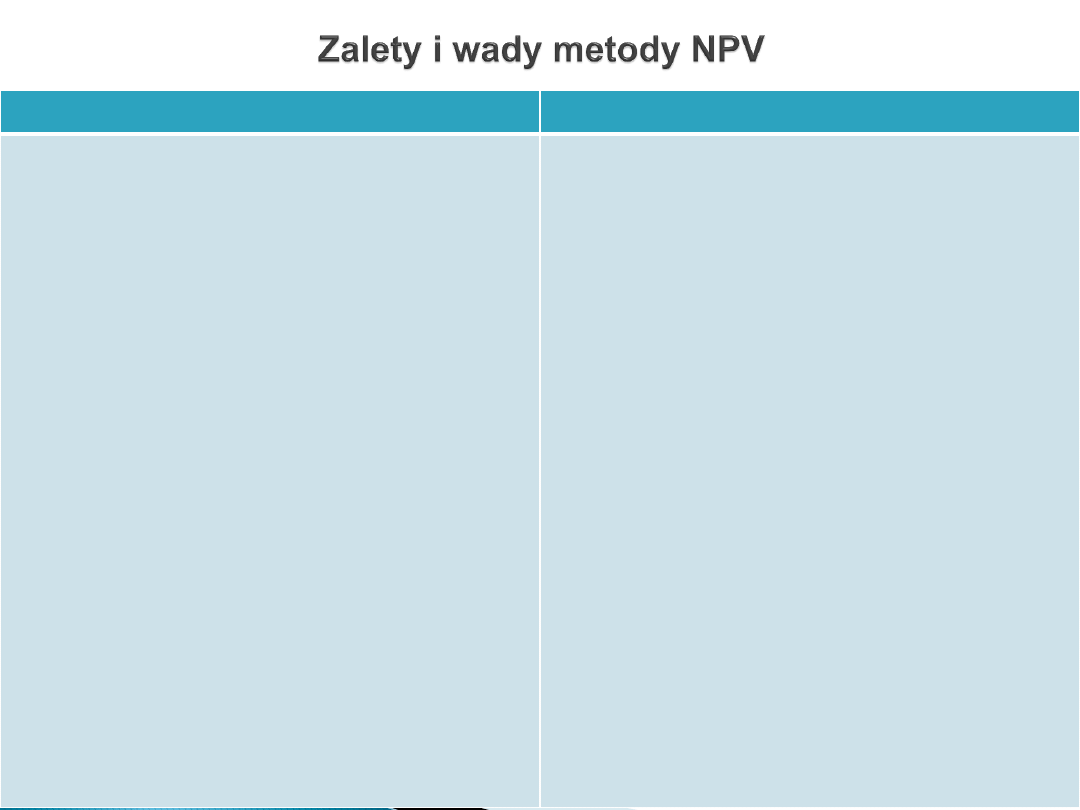

Pozostałe zalety i wady metody NPV zostały ukazane w tabeli jak niżej.

PVI

NPV

NPVR

Zalety

Wady

• Korzyść netto jest wyrażona przepływem

pieniężnym netto.

• Uwzględnia zmienność wartości pieniądza w

czasie.

• Zakłada ujmowanie w bezwzględnej ocenie

opłacalności korzyści netto z całego cyklu życia

przedsięwzięcia inwestycyjnego.

• Pozwala zbudować obiektywne bezwzględne

kryterium decyzyjne.

• Wiąże przedsięwzięcie inwestycyjne z

długofalowym celem działania firmy (wzrost

wartości).

• Może być stosowana do szacowania

opłacalności zarówno dla przedsięwzięć

konwencjonalnych, jak i niekonwencjonalnych.

• Pozwala prowadzić analizy związane z

ryzykiem przedsięwzięcia inwestycyjnego i

umożliwia prostą interpretację uzyskanych

wyników.

• Spełnia zasadę addytywności (NVP

A

+ NVP

B

=

NVP

(A + B)

, a także 2 x NVP

A

= NVP

(2 x A)

).

• Jest metodą multiplikatywną.

• Utrudniony wybór odpowiedniego poziomu

stopy dyskontowej.

• Nie pokazuje relatywnej opłacalności

przedsięwzięcia inwestycyjnego (metoda

bezwzględna nierelatywna).

• Zakłada płaską krzywą rentowności (stałość

stopy dyskontowej w całym cyklu życia

przedsięwzięcia inwestycyjnego).

• Przyjmuje założenie o równości stopy

dyskontowej oraz stopy kapitalizacji

wykorzystywanej do reinwestycji dodatnich

przepływów pieniężnych netto (problem

reinwestycji).

• Ma statyczny charakter (ogranicza aktywne

zarządzanie przedsięwzięciem inwestycyjnym

po rozpoczęciu jego realizacji), nie uwzględnia

bowiem możliwości dostosowania

przedsięwzięcia inwestycyjnego do zmian

otoczenia (przesunięcie momentu realizacji

przedsięwzięcia inwestycyjnego, wycofanie się z

przedsięwzięcia inwestycyjnego, zmniejszenie

lub zwiększenie jego skali, czasowe

wstrzymanie jego eksploatacji).

2.

Metoda wewnętrznej stopy zwrotu (IRR)

Omówiona wcześniej metoda NPV nie wskazuje skąd brać odpowiednią

wartość stopy dyskontowej „i”.

Inwestora natomiast może interesować, przy jakiej stopie dyskontowej

zwróci mu się w zakładanym okresie zainwestowany kapitał.

Wewnętrzna stopa zwrotu IRR (internal rate of return) określana jest jako

stopa dyskontowa, przy której wartość bieżąca strumienia wpływów

zrównuje się z nakładami inicjującymi, czyli jako stopa dyskontowa, przy

której NPV = 0.

IRR określa więc, przy jakiej stopie procentowej suma zdyskontowanych

dochodów zrówna się z sumą zdyskontowanych nakładów kapitałowych,

przy założonym okresie „n” lat opłacalnej eksploatacji projektu.

W metodzie tej wykorzystuje się założenie, że przepływy środków

pieniężnych z projektu są reinwestowane według stopy IRR, w tym

gotówka pozostająca w firmie.

Formuła wewnętrznej stopy zwrotu ma następującą postać:

lub

gdzie:

NPV

– wartość bieżąca netto,

NCF

– przepływy pieniężne netto.

IRR wyznacza wewnętrzną, rzeczywistą stopę rentowności projektu

inwestycyjnego.

W wypadku, gdy stopa ta jest wyższa (lub co najmniej równa) od

stopy dyskontowej przyjętej do wyliczania NPV, ocena projektu

wypada korzystnie.

i

IRR

I

t

i

t

NCF

n

t

NPV

0

)

1

(

1

0

)

1

(

1

t

IRR

t

NCF

n

t

NPV

IRR niższa od stopy dyskontowej przyjętej do wyliczania NPV nakazuje

odrzucenie projektu

– oznacza to bowiem, że rzeczywista stopa

rentowności rozpatrywanego projektu inwestycyjnego jest niższa od

oczekiwanej przez inwestora stopy zwrotu od zainwestowanego kapitału.

IRR jest też określana metodą kolejnych przybliżeń, które przebiegają

według następującej procedury:

przygotowujemy tabelę przepływów pieniężnych NCF,

zakładamy prawdopodobny poziom stopy dyskontowej „i” , przy której

zdyskontowana wartość netto NCF byłaby zbliżona do zera,

obliczamy dla tego poziomu „i” wartość zdyskontowaną netto NCF0,

gdy NCF0 > 0, obliczenia powtarzamy, zmieniając odpowiednio wartość

stopy dyskontowej,

gdy nadal NCF0 >0, w dalszym ciągu podwyższamy stopę „i” aż do

otrzymania NCF0 <0,

gdy ujemne i dodatnie wartości NCF0, obliczone dla różnych poziomów

stopy dyskontowej zbliżone są do zera, można precyzyjnie (tym

precyzyjniej, im bliższe zera są wartości NCF0) ustalić IRR, wykorzystując

następujący wzór:

gdzie:

i

1

– stopa dyskontowa niższa dla NCF0 >0,

i

2

– stopa dyskontowa wyższa dla NCF0 <0,

NCF

01,

NCF

02

-

wartość zdyskontowana netto dla niższego i wyższego

poziomu stopy dyskontowej.

W procedurze tej należy mieć na uwadze fakt, aby „i

2

” oraz „i

1

”, nie różniły

się więcej niż o 1 punkt procentowy.

IRR można wyliczyć również przez odpowiednią funkcję finansową w

arkuszu kalkulacyjnym (np. Excel), lub za pomocą kalkulatora.

0

02

01

)

1

2

(

01

NCF

NCF

i

i

NCF

i

IRR

Metoda wewnętrznej stopy zwrotu IRR w profilu NPV dla

typowego przedsięwzięcia inwestycyjnego

NPV

1

k

2

0

k

NPV

2

NPV < 0

IRR

NPV

k

1

k

gr

NPV > 0

NPV= 0

Określenie wartości IRR możliwe jest tylko w odniesieniu do projektów

typowych (tzw. czystych), tj. takich, w których najpierw następują przepływy

ujemne spowodowane koniecznością poniesienia kosztów w celu

uruchomienia projektu, a następnie w kolejnych okresach generowane są

przez projekt już wyłącznie przepływy dodatnie.

Z kolei w wypadku projektów „odwrotnych” do typowych, tj. takich, w

których najpierw następują przepływy dodatnie, a następnie wyłącznie

przepływy ujemne, zasada IRR działa również w sposób odwrotny, tzn.

projekt jest akceptowany do dalszej analizy, jeżeli IRR jest niższa od stopy

dyskontowej (kryterium IRR ulega tu odwróceniu).

Przykładem projektów „odwrotnych” do typowych mogą być wszelkie

operacje, w których najpierw następuje zapłata (wpływ gotówki), a dopiero

później wykonywany jest przedmiot umowy (np. spółdzielnia mieszkaniowa

lub firma deweloperska otrzymuje z góry równowartość budowanego

mieszkania lub domu, a dopiero później ponosi koszty realizacji umowy).

W takich sytuacjach wyższa stopa dyskontowa oznacza wyższe korzyści z

reinwestycji środków otrzymanych z góry.

Zalety i wady metody wewnętrznej stopy zwrotu (IRR) przedstawia tabela.

Zalety

Wady

• Korzyść netto jest wyrażona przez przepływ

pieniężny netto.

• Jest prosta w interpretacji (efekt

psychologiczny związany z preferowaniem

mierników opłacalności wyrażonych

procentowo).

• Ujmuje w bezwzględnej ocenie opłacalności

korzyści netto z całego cyklu życia

przedsięwzięcia inwestycyjnego.

• Zawiera informacje o poziomie marginesu

bezpieczeństwa (IRR – k

gr

).

• Pozwala określić graniczny koszt kapitału, jaki

może być wykorzystany do sfinansowania

danego przedsięwzięcia inwestycyjnego.

• Pozwala zbudować obiektywne bezwzględne

kryterium decyzyjne.

• Może być stosowana w bezwzględnej ocenie

opłacalności przedsięwzięcia inwestycyjnego

także w sytuacji, gdy nie jest jeszcze znana

stopa dyskontowa.

• Nie może być w sposób bezpośredni

wykorzystywana do bezwzględnej oceny

opłacalności nietypowych przedsięwzięć

inwestycyjnych (nie spełnia zasady

uniwersalności).

• Zakłada, że stopa reinwestycji dodatnich

przepływów pieniężnych netto równa się

obliczanej wewnętrznej stopie zwrotu.

• Nie uwzględnia w pełni zmienności wartości

pieniądza w czasie (zakłada, że wartość

pieniądza w czasie jest równa wewnętrznej

stopie zwrotu danego przedsięwzięcia

inwestycyjnego).

•Zakłada płaską krzywą rentowności, co utrudnia

sformułowanie bezwzględnego kryterium

decyzyjnego dla modelu ze zmienną w czasie

stopą dyskontową (więcej niż jedna wartość

granicznej stopy zwrotu).

•Nie spełnia zasady addytywności: (IRR

A

+ IRR

B

)

jest różne od IRR

(A+B)

.

3.

Zmodyfikowana wewnętrzna stopa zwrotu (MIRR)

Metoda zmodyfikowanej wewnętrznej stopy zwrotu MIRR (modified

internal rate of return) eliminuje dwie istotne wady IRR, a mianowicie:

a)

pozwala szacować wszystkie rodzaje przedsięwzięć inwestycyjnych:

typowych,

typowych odwrotnych,

o których była mowa wcześniej,

nietypowych,

w których kilkakrotnie (więcej niż raz) następuje zmiana

znaku przepływów, np. najpierw następuje wypływ związany z konieczną

inwestycją, następnie projekt generuje przepływy dodatnie, a następnie

przepływy ujemne. Przykładem może być budowa kopalni, w której najpierw

wymagane nakłady inwestycyjne powodują powstanie przepływów

ujemnych, następnie eksploatacja kopalni generuje przepływy dodatnie i na

koniec wydatki konieczne do likwidacji kopalni (rekultywacja terenu)

ponownie powodują przepływy ujemne.

b)

dzięki zastosowaniu właściwej stopy reinwestycji i właściwej stopy

dyskontowej uwzględnia się proces reinwestycji dodatnich przepływów

pieniężnych netto.

Zmodyfikowana wewnętrzna stopa zwrotu jest oparta o relację tzw.

wartości końcowej projektu (terminal value of project) do zdyskontowanych

nakładów.

Jeśli relację tę spierwiastkujemy liczbą lat horyzontu czasowego projektu i

odejmiemy od tego jedność, to uzyskamy średnią, roczną stopę

wyrażającą dynamikę wzrostu, z jakim początkowy (inicjujący) nakład

przekształca się w ową wartość „terminalną”.

Wartość tę uzyskujemy przy założeniu, że przepływy gotówkowe netto

otrzymywane w okresie eksploatacji projektu są rekapitalizowane za

pomocą stopy żądanej przez inwestora „i”.

Tym samym wielkość stopy MIRR staje się bardziej realistyczna od stopy

IRR, albowiem przy obliczaniu tej ostatniej również zakładamy

rekapitalizację uzyskiwanych wyników, ale przez samą siebie, a

mianowicie stopę IRR.

Wzór na zmodyfikowaną wewnętrzną stopę zwrotu przedstawia się

następująco:

Gdzie:

NCF

t

– przepływ gotówki netto roku t, bez inicjujących nakładów

kapitałowych,

I

t

– inicjujące nakłady kapitałowe roku t.

Wzajemne ukształtowanie się stóp „i”, IRR oraz MIRR można

przedstawić następująco:

◦

gdy NPV = 0, to i = MRR = IRR,

◦

gdy NPV > 0, to i <MIRR < IRR,

◦

gdy NPV < 0, to i > MIRR > IRR.

Zalety i wady metody zmodyfikowanej wewnętrznej stopy zwrotu

prezentuje tabela.

1

)

1

(

1

)

1

(

0

0

n

t

i

I

n

i

NCF

MIRR

n

t

t

n

t

t

Zalety

Wady

• Korzyść netto jest wyrażona przez przepływ pieniężny

netto.

• Jest prosta w interpretacji (efekt psychologiczny związany

z preferowaniem mierników opłacalności wyrażonych

procentowo).

• Zawiera informację o poziomie marginesu bezpieczeństwa

(MIRR

– k

gr

).

• Pozwala określić graniczną stopę zwrotu, która może być

bezpośrednio porównywana z kosztem kapitału.

• Pozwala zbudować obiektywne kryterium decyzyjne dla

bezwzględnej decyzji inwestycyjnej.

• Uwzględnia w bezwzględnej ocenie opłacalności korzyści

netto z całego cyklu życia przedsięwzięcia inwestycyjnego.

• Może być stosowana do szacowania bezwzględnej

opłacalności przedsięwzięcia inwestycyjnego w sytuacji, gdy

nie jest jeszcze znana stopa dyskontowa.

• Nie wymaga przyjęcia założenia o równości stopy

reinwestycji dodatnich przepływów pieniężnych netto i

wewnętrznej stopy zwrotu.

• Nie spełnia zasady addytywności:

(MIRR

A

+ IRR

B

) ≠ MIRR

(A + B)

.

• Trudności w formułowaniu

bezwzględnego kryterium

decyzyjnego dla modelu ze zmienną

w czasie stopą dyskontową (więcej

niż jedna wartość stopy granicznej).

1)

Wykorzystanie metody koszt

– korzyść w ocenie inwestycji

infrastrukturalnych

Infrastrukturę definiuje się jako zespół urządzeń i instytucji

stwarzających podstawę zarówno dla funkcjonowania na danym terenie

gospodarki narodowej, jak i życia ludności, np.:

autostrady i drogi, w tym mosty,

linie energetyczne,

urządzenia melioracyjne,

urządzenia komunalne (wodociągi, kanalizacja, gazociągi, linie

telekomunikacyjne),

szpitale i przychodnie,

szkoły, przedszkola i żłobki,

lotniska, itd.

Infrastrukturę charakteryzuje makroekonomiczne i społeczne

znaczenie oraz publiczny wymiar zapotrzebowania na jej usługi.

Jedną z podstawowych metod oceny projektów inwestycyjnych z zakresu

infrastruktury i ochrony środowiska jest metoda koszt - korzyść (ang. cost

benefit analysis

– CBA).

Istotą tej metody jest porównanie z jednej strony korzyści z tytułu

realizowanej inwestycji typu infrastrukturalnego, a z drugiej kosztów

związanych z jej przygotowaniem i realizacją.

W projektach infrastrukturalnych w miarę dokładnie można policzyć tylko

koszty inwestycji i późniejsze koszty ich eksploatacji.

Natomiast korzyści płynące z realizacji takich projektów można tylko

wyceniać metodami szacunkowymi.

Wycena taka zawsze będzie zawierać pewien stopień subiektywności.

Kryterium wyboru projektu infrastrukturalnego jest maksymalizacja korzyści

netto.

Korzyści z projektów infrastrukturalnych dzielą się na:

-

korzyści społeczne (social impact analysis –SIA)

-

korzyści zewnętrzne (external effects – EE).

Korzyści społeczne dotyczą wpływu projektu infrastrukturalnego na

społeczność lokalną oraz jakość środowiska naturalnego.

Korzyść zewnętrzne (eksternalia) – pojawiają się w różnych sferach

gospodarki na skutek realizacji danego przedsięwzięcia i są uzyskiwane

przez podmioty spoza projektu.

Przykładowo do najważniejszych korzyści społecznych wynikających z

wybudowania zapory wodnej na Wiśle we Włocławku można zaliczyć:

1.

Wytwarzanie energii elektrycznej.

2.

Realizację usług transportowych.

3.

Oszczędności budżetowe wynikające z:

◦

rezygnacji z budowy alternatywnego mostu,

◦

dotychczasowych kosztów utrzymania rzeki Wisły na odcinku objętym

inwestycją,

◦

zaniechania robót zabezpieczających przed powodziami,

◦

ograniczenia wypłat zasiłków dla bezrobotnych przez utworzenie nowych

miejsc pracy przy budowie i eksploatacji stopni wodnych oraz przy

obsłudze ruchu turystyczno – wypoczynkowego.

4.

Ograniczenie emisji spalin przez elektrownie węglowe zastąpione

hydroelektrownią we Włocławku.

5.

Ograniczenie emisji spalin przez pojazdy korzystające ze skróconej drogi

przez nowo wybudowany most na zaporze.

Z kolei

korzyści zewnętrzne (pośrednie), czyli wtórne wobec inwestycji

podstawowej, osiągane przez podmioty gospodarcze, ludność i budżet

wskutek sprzyjających warunków, stworzonych przez tę inwestycję w

postaci netto wystąpią jako:

◦

przyrost produkcji rybackiej i rolniczej,

◦

podatki od wzrostu wartości gruntów i przyrost podatków od

nieruchomości w stosunku do podatku gruntowego,

◦

podatki od dochodów z działalności dotyczącej turystyki i

wypoczynku,

◦

oszczędności na zużyciu paliwa przez pojazdy skracające podróż

przy korzystaniu z mostu na zaporze.

Przykład procedury określającej opłacalność budowy autostrady

(drogi):

1.

Określenie rodzaju drogi i jej funkcji.

2.

Określenie rozwiązań alternatywnych, np. autostrada lub droga szybkiego

ruchu.

3.

Określenie korzyści bezpośrednich:

oszczędności w eksploatacji pojazdów (zmniejszone zużycie paliwa i

pojazdów)

oszczędności kosztów utrzymania dróg (im lepiej – wyższym kosztem –

droga jest wykonana, tym niższe będą koszty jej utrzymania),

oszczędności czasu przejazdu,

poprawa komfortu jazdy,

poprawa warunków ekologicznych.

zmniejszenie liczby wypadków.

4.

Określenie korzyści pośrednich:

wpływ inwestycji drogowej na rozwój procesów integracji międzyregionalnej

i turystyki,

wzrost prestiżu kraju i regionu,

zwiększenie możliwości wymiany handlowej zarówno krajowej, jak i

międzynarodowej,

wzrost zatrudnienia i dochodów ludności (aktywizacja terenów

przydrogowych),

zwiększony napływ kapitału zagranicznego w pobliżu autostrad i głównych

dróg.

2)

Ocena opłacalności projektów inwestycyjnych z punktu widzenia

oddziaływania na środowisko naturalne.

Celem oceny projektów inwestycyjnych z punktu widzenia ich

oddziaływania na środowisko naturalne jest zminimalizowanie

(wyeliminowanie) niekorzystnego wpływu projektów na to środowisko,

poprzez wnikliwą analizę wszystkich czynników związanych z realizacją

projektów i znalezienie rozwiązań (projektów) najmniej szkodliwych dla

środowiska naturalnego.

Ekonomiczna ocena inwestycji w ochronie środowiska jest jednym z

podstawowych wymogów szeroko rozumianej racjonalności decyzji

ekologicznych.

Ocena projektów inwestycyjnych o szerokim zasięgu środowiskowym

dokonuje się według następującej procedury (tzw. schematu analizy

wpływu środowiskowego EIA – environmental impact analysis):

1.

opis projektu wraz z uzasadnieniem jego podjęcia, dane dotyczące

lokalizacji, charakterystyka funkcjonowania;

2.

opis środowiska zawierający w szczególności dane o gruncie, stanie wody

i atmosfery, cechach krajobrazu, cechach społeczno – ekonomicznych, a

także cechach związanych z unikatowością historyczną, archeologiczną

lub tzw. wrażliwością obszaru,

3.

określenie wpływu projektu na środowisko, łącznie z fazą przygotowania

lokalizacji, w zakresie jakości wody i atmosfery, zmian ekosystemu, emisji

odpadów i ścieków, możliwości wystąpienia zagrożeń ekologicznych;

4.

określenie najbardziej prawdopodobnych negatywnych efektów

środowiskowych;

5.

określenie powiązań projektu z planami zagospodarowania

przestrzennego;

6.

przedstawienie alternatyw względem rozpatrywanego projektu;

7.

określenie relacji między krótkookresowymi i długookresowymi efektami

projektu;

8.

rozważenie różnych dopuszczalnych wariantów projektu wraz z próbą ich

zweryfikowania w aspekcie kosztów i korzyści;

9.

przeprowadzenie konsultacji wśród społeczności lokalnych;

10.

ocena projektu z punktu widzenia lokalnego oraz w wymiarze

makroekonomicznym;

11.

wnioski i rekomendacje projektu dla podmiotu decyzyjnego.

Oprócz metody koszt – korzyść w ocenie projektów dotyczących ochrony

środowiska stosowana jest również metoda minimalizacji kosztów (CEA –

cost efectiveness analysis).

Stosowana jest ona zwykle dla projektów, których korzyści są dość

precyzyjnie określone, natomiast kryterium decyzyjnym jest osiągnięcie

założonego celu po jak najniższych kosztach.

Przykład: zapewnienie dostaw wody dla miejscowości liczącej 25 tys.

mieszkańców na najbliższe 20 lat najmniejszym nakładem kosztów, np.

wybór najtańszej z możliwych technologii uzdatniania wody.

1.

Główne elementy korzyści motywujące inwestora zagranicznego

Przez bezpośrednie inwestycje zagraniczne (BIZ) rozumie się lokaty

kapitału poza granicami kraju, dokonywane w celu podjęcia przez

inwestora działalności gospodarczej od podstaw lub nabycia praw

własności w przedsiębiorstwie już istniejącym w skali umożliwiającej

bezpośredni udział w zarządzaniu (ang. FDI – foreign direct investment).

Dla NBP inwestycję bezpośrednią za granicą stanowi inwestycja

dokonywana w celu osiągnięcia długotrwałej korzyści z kapitału

zaangażowanego w przedsiębiorstwo bezpośredniego inwestowania.

Z kolei przedsiębiorstwem bezpośredniego inwestowania jest taka

jednostka organizacyjna, w której zagraniczny inwestor posiada co

najmniej 10% udziału w kapitale spółki.

Bezpośrednie inwestycje zagraniczne łączą w sobie trzy płaszczyzny

przedsiębiorczości, a mianowicie:

kapitał finansowy,

doświadczenie i wiedzę techniczną (know-how),

nowe systemy i metody zarządzania.

Inwestor zagraniczny dąży do poprawienia efektywności zastosowania

posiadanych środków.

Korzyści, których w tym celu poszukuje to:

1)

Nowe rynki zbytu,

do których zdobędzie dostęp inwestując za granicą.

Toteż na decyzje inwestora w tym względzie wpłyną:

o

rozmiary rynku wewnętrznego (klienci i ich dochody), oczekiwany wzrost

popytu na tym rynku,

o

bariery wejścia na rynek – taryfowe i nietaryfowe,

o

koszty transportu,

o

konieczność dopasowania produktu do wymagań rynku.

2)

Dostęp do zasobów:

o

zasoby surowców,

o

lokalne zasoby wytwórcze,

o

synergia z innymi istniejącymi już w danym kraju zakładami produkcyjnymi,

o

zasoby taniej i odpowiednio wykwalifikowanej siły roboczej.

Poniższe zestawienie ukazuje Chiny, jako miejsce do korzystnego

lokowania np. przemysłu odzieżowego w porównaniu do RFN.