KALKULACJA

PODZIAŁOWA

WSPÓŁCZYNNIKOWA

Jest stosowana do kalkulacji wielu

asortymentów

wyrobów, wykonywanych z tych samych

materiałów i według tej samej technologii.

Metoda

polega

na

sprowadzeniu

różnych

wyrobów do wspólnego mianownika poprzez

przeliczenie ich za

pomocą współczynników

charakteryzujących kosztochłonność wyrobów

np.

według ciężaru, pojemności, grubości itp.

Można to wyrazić następującą formułą:

K j

Ki

i

n

x j ak

1

gdzie:

ak - współczynnik podziału kosztów

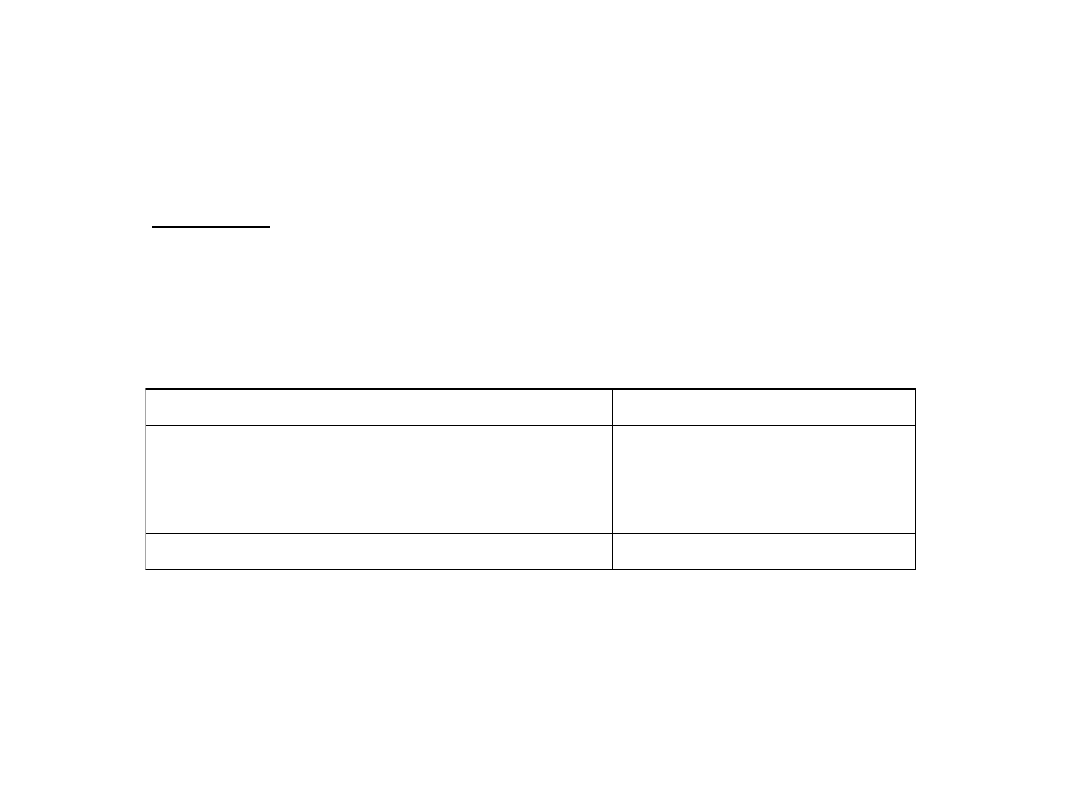

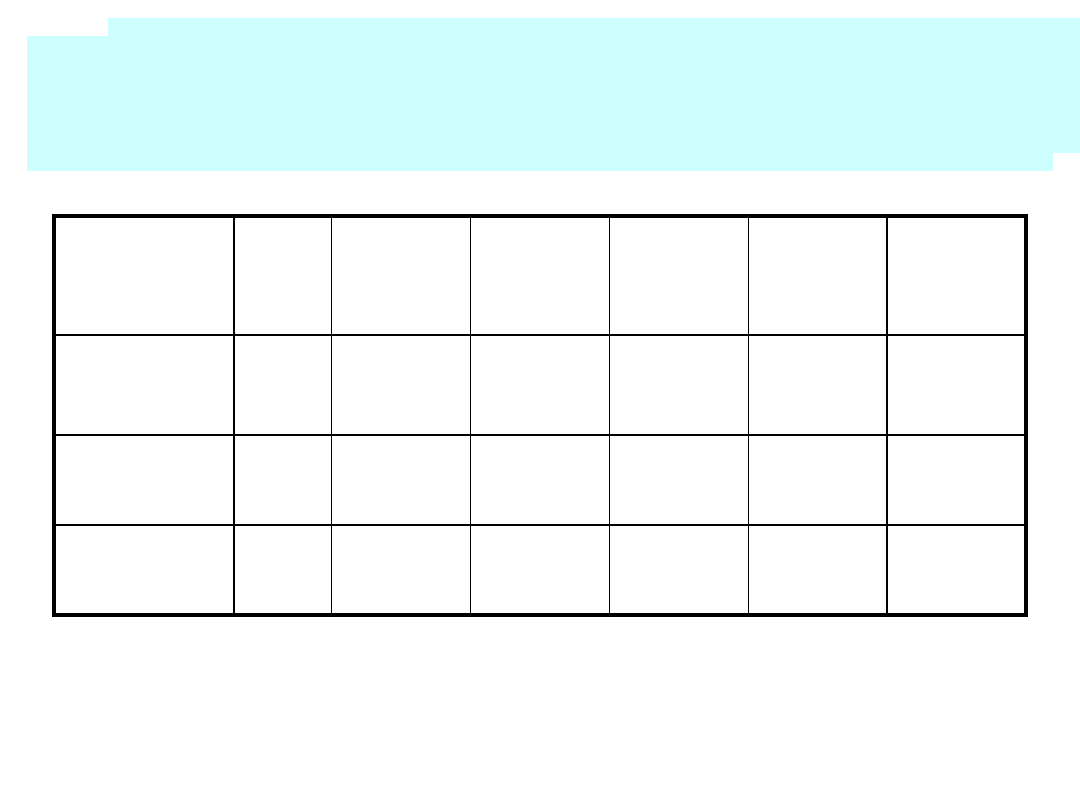

Przykład: Spółka produkuje dwa rodzaje opakowań o

pojemności 50g i 100g. W bieżącym okresie wytworzono 320

opakowań po 50g i 200 opakowań po 100g. Poniesione

koszty:

POZYCJA KALKULACYJNA

KOSZTY

MATERIAŁY BEZPOŚREDNIE

PŁACE BEZPOŚREDNIE

KOSZTY WYDZIAŁOWE

8.240,-

1.508,-

1.124,-

Razem

10.872,-

Założono, iż koszty produkcji są proporcjonalne do

pojemności opakowań tj. 1 : 2. Zatem:

Ilość

Współ.

Ilość

współ.

Koszt 1

współ.

Koszt

W.G.

Koszt

łączny

Opak.

50 g

320

Opak.

100 g

200

2

1

1 * 320 = 320

320

2 * 200 = 400

400

720

Koszt 1 współczynnika = 10.872 : 720 = 15,10

15,10

15,10

15,10

30,20

4.832

6.040

10.872

Zadanie 11

Pula koszt.

17.600

Ilość

Współ.

Ilość

współ.

Koszt 1

współ.

Koszt

1 litra

1 opak Koszt

1 opak.

Izolda

20

Madame

19

4

5

5 * 100 = 500 Izolda

100

4 * 100 = 400 Madame

76

176

Koszt 1 współczynnika = 17.600 : 176 = 100

100

100

500

400

25

500 : 1000 ml

* 50 ml

= 25

400 : 1000 ml * 300 ml = 120

50 ml

300 ml 120

Sprawdzenie: 20 l * 500 = 10.000

19 l * 400 = 7.600

Razem

17.600 rozliczenie prawidłowe

Zadanie 12

MATERIAŁ

25.500

Ilość

Współ.

Ilość

współ.

Koszt 1

współ.

Koszt

Koszt

łączny

Monika

10

Westerland

5

Mazury

30

3

1

1 * 300 = 300

10

3 * 300 = 900

15

60

Koszt 1 współczynnika = 25.500 : 85 = 300

300

300

300

900

2

300

85

600

2 * 300 = 600

Pozostałe

koszty

70.000

Ilość

Współ.

Ilość

współ.

Koszt 1

współ.

Koszt

Koszt

łączny

Monika

10

Westerland

5

Mazury

30

4

2

2 * 1.000 = 2.000

20

4 * 1.000 = 4.000

20

30

Koszt 1 współczynnika = 70.000 : 70 = 1.000

1.000

1.000

2.000

4.000

1

1.000

70

1.000

1 * 1.000 = 1.000

Ilość

MATER-

IAŁ

25.500

Pozo-

stałe

koszty

70.000

Koszt 1

wyrobu

Koszt

łączny

Monika

10

Westerland

5

Mazury

30

2.300

4.900

2.000

4.000

1.600

1.000

300

900

600

23.000

24.500

48.000

Razem 95.500

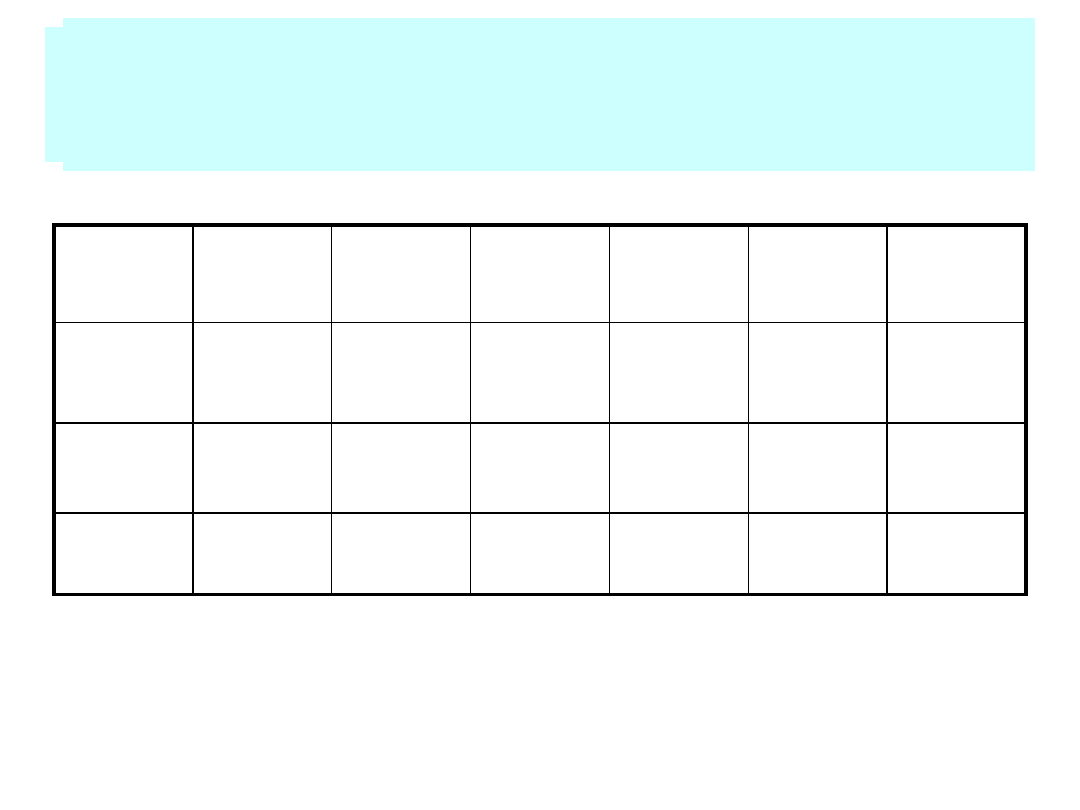

Zadanie nr 8

Jednostki rzeczywiste

Jednostki kalkulacyjne

Płyta 4cm

Płyta 7cm

Płyta 4cm

Płyta 7cm

Wyroby

gotowe dobre

Braki

Produkcja w

toku 80%

RAZEM

20.000

400

0

20.400

14.000

1.250

0

15.250

20.000

400

20.400

0

14.000

0

1.250 sztuk przerobiono w 80%

Zatem 1.250 * 80% = 1.000 to są jednostki kalkulacyjne

1.000

15.000

wyrób

Ilość

jedn.

Kalk.

Współ

czyn.

Ilość

współ

czyn.

Koszt

współ

czyn.

Koszt

wyro

bu

Koszt wykonanej

produkcji

Gotow. braki

Prod.

w toku

Płyta

4cm

Płyta

7 cm

20.400

15.000

4

7

Ilość współczynnika to ilość jednostek kalkulacyjnych * współczynnik

20.400 * 4 = 81.600

15.000 * 7 = 105.000

81.600

105.000

RAZEM

186.600

Koszt jednostki współczynnikowej to

Dt konta produkcja podstawowa / ilość współczynnika

(373.200 + 186.600 + 65.310) = 625.110

Zatem 625.110 / 186.600 = 3,35

3,35

3,35

Współczynnik * koszt współczynnika

4 * 3,35 = 13,40

7 * 3,35 = 23,45

13,40

23,45

Koszt wyrobu gotowego dobrego

płyta 4 cm

20.000 sztuk * 13,40 = 268.000

Koszt braków płyta 4 cm

400 sztuk * 13,40 = 5.360 księgowanie (1)

268.000 5.360

Koszt wyrobu gotowego płyta 7 cm

14.000 sztuk * 23,45 = 328.300 księgowanie (2)

Koszt produkcji w toku płyta 7 cm

1250 sztuk * 23,45 * 80% = 23.450 księgowanie (3)

328.300

23.450

Produkcja podstawowa

Wyroby gotowe

Produkcja w toku

Braki

5 360 (1

1) 5 360

328 300 (2

2) 328 300

23 450 (3

3) 23 450

4 000 (4

272 000 (5

5) 272 000

629 110

629 110

Obliczamy saldo konta braki 5.360

– 1.360 = 4 000

Przenosimy je na koto produkcja, gdyż kosztem tym

należy obciążyć wyroby gotowe – płyty 4 cm

Ustalenie rzeczywistego kosztu jednostkowego

wyrobu

– płyta 4 cm

4.000 / 20.000 = 0,20 zł dodatkowy koszt jednej

dobrej płyty

13,40 + 0,20 = 13,60 koszt rzeczywisty płyty 4 cm

13,60 * 20.000 = 272.000 przeniesiono do magazynu

373 200

186 600

65 310

1 360

Proszę wprowadzić salda początkowe

Zadanie 9

Produkcja podst.

Wyroby gotowe

Produkcja w toku

RMK transport

transport

remonty

RMK koszty wydziałowe

K. sprzed prod.

Koszty wydziałowe

K. ogólnozakładowe

25 000

Produkcja podst.

Wyroby gotowe

Produkcja w toku

RMK transport

transport

remonty

RMK koszty wydziałowe

K. sprzed prod.

Koszty wydziałowe

K. ogólnozakładowe

1 470

1 470

1 470

9 000

3 060

16 440

5 650

5 630

260 (1

1) 260

11 400 (2a

2a) 11 400

4 500 (2b

2b) 4 500

800 (2C

2C) 800

800 (3

3) 800

1 500 (3a

3a) 1 500

1 600 (SK

3 000 (Sk

1 800 (4a

4a) 1 800

600 (4b

4b)600

1 200 (4c

4c) 1 200

5) 7 150

7 150 (5

Przeniesienie kosztów transportu dotyczących wydziału remontowego po

koszcie planowanym 200 km * 1,30 = 260

Rozliczenie kosztów wydziału remontowego.

Pula kosztów do rozliczenia to 16.700

(16.440 + 260)

Zatem koszt jednej roboczogodziny wynosi

16.700 / 1.670 r/g = 10 zł

RMK

1.140 * 10 = 11.400 (2a

Produkcja

450 * 10 = 4.500 (2b

k. Ogólnozakładowe 80 * 10 = 800 (2c

Rozliczenie RMK

RMK urządzenia transportowych

11.400

– 9.000 = 2.400 tę kwotę dzielimy na 3 miesiące ( X, XI, XII)

Transport obciążamy kwotą 800 zł

2.400 / 3 = 800 (3

RMK obciążające koszty wydziałowe – rozliczenie przez 3 miesiące

4.500 / 3 = 1.500 (3a

Rozliczenie wydziału transportowego

Pula kosztów do podziału (3.060 + 800 – 260) = 3.600

Wydział transportowy przejechał 3.000 km (200 już obciążyło remonty)

3.600 / 3.000 = 1,20 koszt przejechania 1 km na pozostałe wydziały

Produkcja podstawowa

1.500 km * 1,20 = 1.800 (4a

Administracja

500 km * 1,20 = 600 (4b

Inne jednostki (K. sprzedaży) 1.000 km * 1,20 = 1.200 (4c

Przeksięgowanie kosztów wydziałowych

Obroty po stronie Dt tego konta wynoszą 7.150 (5

A

Ustalenie kosztów wytworzenia

Jednostki

rzeczywiste

Jednostki

kalkulacyjne

Wyroby gotowe przerobione w 100%

(

-

) rem. pocz. 100 szt. przer. W 70%

(

+

) rem. końcowy

razem

B

Ustalenie kosztów wytworzenia

Jednostki

rzeczywiste

Jednostki

kalkulacyjne

Wyroby gotowe przerobione w 100%

(

-

) rem. pocz.

(

+

) rem. końcowy

200 szt. przer

.

w 50%

razem

1.000

- 100

0

900

1.000

- 70

0

930

700

0

+ 200

900

700

0

+ 100

800

Kalkulacja kosztów

Wyrób

Ilość

jednostek

kalk.

współczyn

nik

Ilość

współcz.

Koszt

współcz.

Koszt

wyrobu

A

B

930

800

3

5

Ilość współczynnika to:

3 * 930 = 2.790 wyrób A

5 * 800 = 4.000 wyrób B

2.790

4.000

Koszt jednostki współczynnikowej to koszt okresu

(25.000 + 1.800 + 7.150) = 33.950

33.950 / 6.790 = 5

6.790

5

5

15

25

Ustalenie kosztu wytworzenia wyrobów

A

rozpoczętych w poprzednim okresie

14,70 koszt jednostkowy z poprzedniego

okresu (1.470 : 100 sztuk),

4,50 koszt

dokończenie w bieżącym okresie

(30% * 15).

19,20 koszt

całkowity 1 wyrobu A rozpo-

czętego w poprzednim okresie, a

dokończonego w bieżącym.

Wyrób A

1.920

-

(100 * 19,20) wyroby dokończone

13.500

– (900 * 15) wyroby rozpoczęte i zakoń-

czone w bieżącym okresie,

15.420

– wartość 1.000 wyrobów A przekazanych

do magazynu wyrobów gotowych (6)

Wyrób B

17.500

-

(700 * 25) wyroby dokończone (7)

2.500

– (200 * 50% * 25) produkcja w toku (8)

25 000

Produkcja podst.

Wyroby gotowe

Produkcja w toku

RMK transport

transport

remonty

RMK koszty wydziałowe

K. sprzed prod.

Koszty wydziałowe

K. ogólnozakładowe

1 470

1 470

1 470

9 000

3 060

16 440

5 650

5 630

260 (1

1) 260

11 400 (2a

2a) 11 400

4 500 (2b

2b) 4 500

800 (2C

2C) 800

800 (3

3) 800

1 500 (3a

3a) 1 500

1 600 (SK

3 000 (Sk

1 800 (4a

4a) 1 800

600 (4b

4b)600

1 200 (4c

4c) 1 200

15 420 (6

6) 15 420

17 500 (7

7) 17 500

2 500 (8

5) 7 150

7 150 (5

8) 2 500

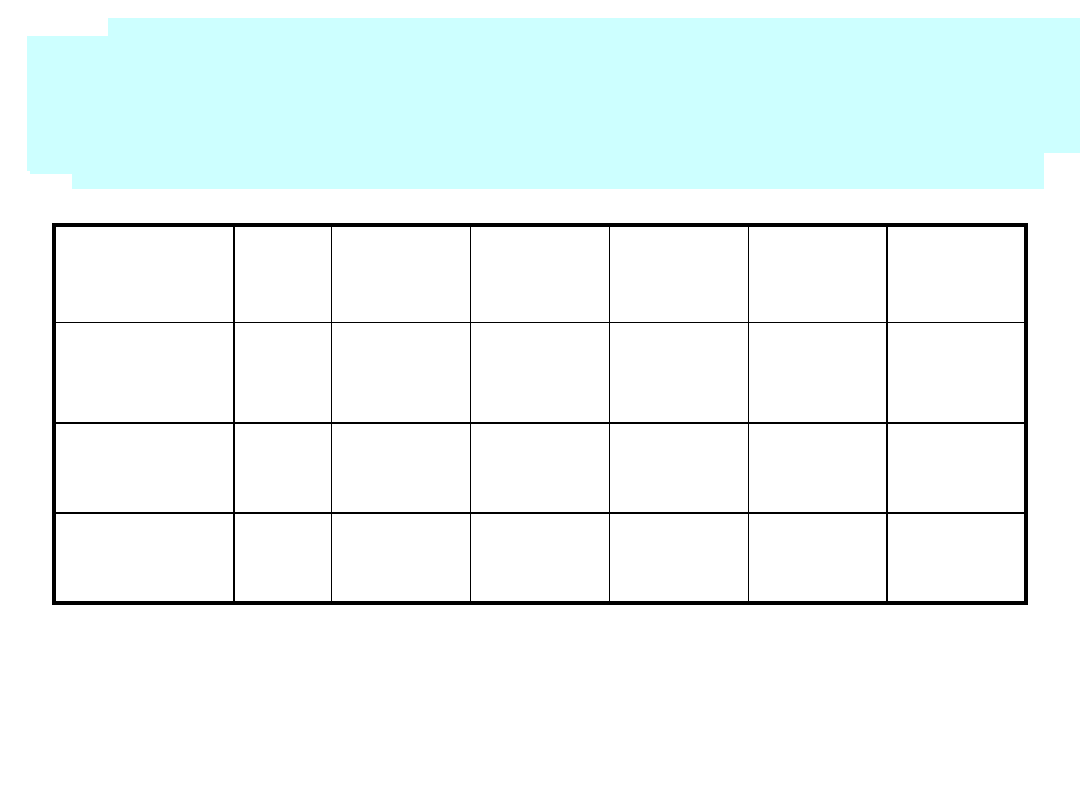

Zadanie 10

Produkcja podst.

Wyroby gotowe

Produkcja w toku

Koszty sprzedaży

Transport

Kotłownia

Koszty wydziałowe

Koszty ogólnozakładowe

Produkcja podst.

Wyroby gotowe

Produkcja w toku

Koszty sprzedaży

Transport

Kotłownia

Koszty wydziałowe

Koszty ogólnozakładowe

80 000

480

23 000

12 000

21 000

5 900

480 (1

1) 480

1 000 (2a

2a) 1 000

7 000 (2b

2b) 7 000

4 000 (2c

2c) 4 000

12 000 (3a

3a) 12 000

2 000 (3b

3b) 2 000

10 000 (3c

3c) 10 000

21 000 (4

4) 21 000

114 000 (5a 5a) 114 000

6 480 (5b

5b) 6 480

120 480

120 480

Przeksięgowanie produkcji w toku na konto

produkcja podstawowa 480 (1)

Kotłownia ogrzewała 6000 m

2

(Pula kosztów do po 12.000)

Zatem koszt ogrzania 1 m

2

wynosi 12.000 / 6.000 =

2

Przeksięgowania na:

Wydział transportowy 500 * 2

1.000 (2a)

Produkcja podstawowa 3.500 * 2

7.000 (2b)

Administracja 2.000 * 2

4.000 (2c)

RAZEM

12.000

Samochodu przejechały 12.000 km

(6.000 + 1.000 + 5.000) Pula

kosztów do podziału to 24.000 (Dt konta transport)

Zatem koszt przejechania 1 km wynosi 24.000 / 12.000 =

2

Przeksięgowania na:

Produkcja podstawowa 6.000 * 2

12.000 (3a)

Administracja 1.000 * 2

2.000 (3b)

Koszty sprzedaży 5.000 *2

10.000 (3c)

RAZEM

24.000

Ustalenie wielkości produkcji

wyrób

Wyroby

gotowe

Półfabryka

ty

Półfabryka

ty %

przerobu

Jednostki

rzeczywist

e

Jednostki

kalkulacyj

ne

K

300

90

40%

390

336

L

400

60

80%

460

448

M

500

0

0

500

500

Kalkulacja wyrobów gotowych

Ustalenie kosztów przypadających na jednostkę współczynnikową

120.480 / 4.016 = 30

(Dt konta produkcja / ilość współczynnika

)

wyrób

Jedn.

kalk.

Współcz

ynnik

Ilość

współ.

Koszt

współ.

Koszt

1wyr.

Koszt

wyr.

gotow.

Koszt

półfabr

ykat.

K

336

2

672

30

60

18.000

2.160

L

448

3

1.344

30

90

36.000

4.320

M

500

4

2.000

30

120

60.000

0

4.016

114.000

(5a)

6.480

(5b)

Przeksięgowanie kosztów wydziałowych 21.000 (4)

Sprawdzenie prawidłowości rozliczenia konta

produkcja podstawowa (obliczamy Ct tego konta)

Podliczamy obroty po stronie Dt

konta produkcja podstawowa

Wyszukiwarka

Podobne podstrony:

rodzaje kalkulacji, KALKULACJA PODZIAŁOWA ZE WSPOLCZYNNIKAMI

KALKULACJA PODZIALOWA ZE WSPOLCZYNNIKAMI

Kalkulacja podzialowa ze wspolczynnikami

Kalkulacja podziałowa prosta i współczynnikowa UEK 04.2013, UEK, Rachunek Kosztów

konspekt basen cw. ze współcwicz, fizjoterapia, FIZJOTERAPIA, III SEMESTR, Basen, dla osob starszych

KALKULATOR DO OBLICZANIA WSPÓŁCZYNNIKA PRZENIKANIA CIEPŁA (3)

Zagadnienia na egzamin ze współczesnych kierunków pedagogicznych

kolokwium ze wspolczulnego, Farmakologia lekarska 3 i 4 rok CM UMK

Ćwiczenia stóp z oporem ze współćwiczącym

Pojęcia ze współczesności

kłopotliwe, historyczne błędy kościoła, HISTORYCZNE BŁĘDY KOŚCIOŁA: chodzi o decyzje na ogół kłócące

Współczesny Marketing, Zagadnienia ze Wspolczesnego Marketingu, Zagadnienia ze Współczesnego Marketi

Ćwiczenia kształtujące ze współćwiczącym

Praca zaliczeniowa ze współczesnego języka polskiego

Zestaw ćwiczeń ze współćwiczącym, Edukacja w Sporcie, Metodyka WF

Podział ze względu na rodzaj ruchu

przykładowe pytania ze współczesnych źródeł, Socjoekonomika, III rok

więcej podobnych podstron