9. Wybór metod wyceny przedsiębiorstw

Wybór metod wyceny przedsiębiorstwa jest zależny od:

stanu majątku i kondycji finansowej przedsiębiorstwa,

wartości prognozowanych przepływów pieniężnych,

pozycji przedsiębiorstwa na rynku (udział w rynku, pozycja marketingowa (jakość i no-

woczesność produktów), reputacja, faza życia, kwalifikacje kadry zarządzającej, zagro-

żenie przez konkurencję,

poziomu ryzyka wiązanego z danym przedsiębiorstwem (uzależnionego od stabilności

sytuacji gospodarczej, fazy cyklu koniunkturalnego, inflacji, regulacji prawnych, czynni-

ków politycznych).

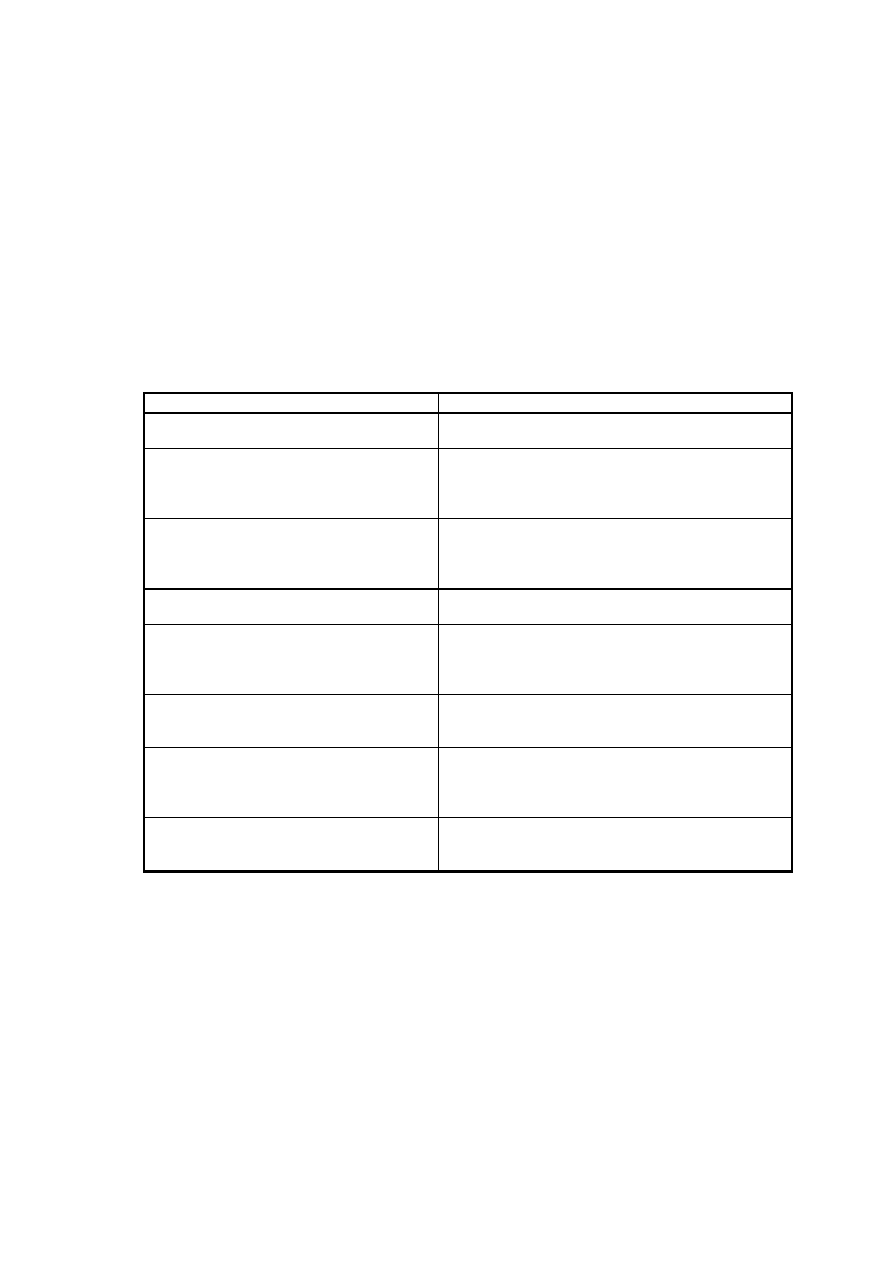

Tabela 9.1. Zastosowanie metod wyceny przedsiębiorstw.

Metoda

Zastosowanie

Wartości księgowej

Przekształcenia własnościowe (gdy zadłużenie

firmy jest duże), cele ubezpieczeniowe

Likwidacyjna

Przedsiębiorstwa nierentowne, wyznaczenie mini-

malnego poziomu ceny w przypadku transakcji

kupna-

sprzedaży przedsiębiorstwa, w przypadku

dużej niestabilności sytuacji gospodarczej

Odtworzeniowa

Zmiana właściciela, wyznaczenie minimalnego

poziomu ceny w przypadku transakcji kupna-

sprzedaży przedsiębiorstwa, w przypadku dużej

niestabilności sytuacji gospodarczej

Metody dochodowe

Przekształcenia własnościowe, stabilna sytuacja

gospodarcza

Metody mieszane

Wycena przedsiębiorstw nierentownych lub o ren-

tow

ności trwale poniżej granicy efektywności, re-

strukturyzacja, podstawa wymiaru po

datków i opłat

skarbowych

Z zyskiem dodatkowym

Prywatyzacja, wycena udziałów w spółce, wycena

przedsiębiorstw na potrzeby ustalenia wymiaru

podatków, wycena przedsiębiorstw nierentownych

Mnożnikowa (przez porównania rynkowe) Wycena firm usługowych (konsultingowych, adwo-

kackich, medycznych itp.), do wstępnego przybli-

żenia wartości, stosowana przez banki dla określe-

nia wartości zastawu

Z opóźnieniem czasowym

Przejęcie firmy, zmiana właściciela przy jednocze-

snym zatrzymaniu poprzedniego właściciela w za-

rządzie

Źródło: opracowanie własne na podstawie: R. Borowiecki (red.), Wycena nieruchomości i

przedsiębiorstw, tom 2: Metody wyceny przedsiębiorstw i przykłady ich zastosowania, TWI-

GGER, Warszawa 1997 oraz St. Zabłocka, Jak wycenić przedsiębiorstwo, ODDK, Gdańsk

1997.

Metody wyceny przedsiębiorstw nierentownych

W przypadku wyboru metod wyceny do wyceny przedsiębiorstw nierentownych należy przede

wszyst

kim określić:

1.

Jak długo przedsiębiorstwo jest nierentowne.

2.

Jakie są perspektywy odzyskania rentowności.

3.

Jakie będą dalsze losy przedsiębiorstwa, tzn. czy przedsiębiorstwo będzie działać dalej

samodzielnie czy też zostanie przejęte przez inne przedsiębiorstwo, lub zostanie zlikwido-

wane.

Jeżeli utrata rentowności jest przejściowa i dotyczy wyłącznie bieżącego okresu, możliwe jest

zastosowanie dowolnych metod wyceny.

Jeżeli przedsiębiorstwo jest nierentowne od dłuższego okresu, nie jest możliwe ustalenie przy-

szłych zysków w oparciu o trendy z lat ubiegłych. Jeżeli w przedsiębiorstwie nie jest realizowany

skuteczny program naprawczy, to upadnie ono albo zostanie zlikwidowane przez jego dotych-

czasowych właścicieli. W takim przypadku przedsiębiorstwo należy wycenić metodą likwidacyj-

ną. Możliwe jest również przejęcie przez inne przedsiębiorstwo, w takiej sytuacji możliwe jest

zastosowanie przez podmiot przejmujący metody likwidacyjnej (do wiadomości kierownictwa i

akcjonariuszy przedsiębiorstwa przejmowanego) w przypadku przejęcia w celu likwidacji dla

zysku, bądź którejś z metod dochodowych, jeśli nabywca opracował plan restrukturyzacji i

przywrócenia rentowności przejmowanego przedsiębiorstwa.

Jeżeli przedsiębiorstwo wdraża program restrukturyzacji i rysują się perspektywy przyszłych

zysków, wyceny można dokonać stosując którąś z metod mieszanych, majątkowo-

dochodowych, bazując jednak głównie na wartości majątku przedsiębiorstwa, ze względu na

ryzyko niepowodzenia programu restrukturyzacji.

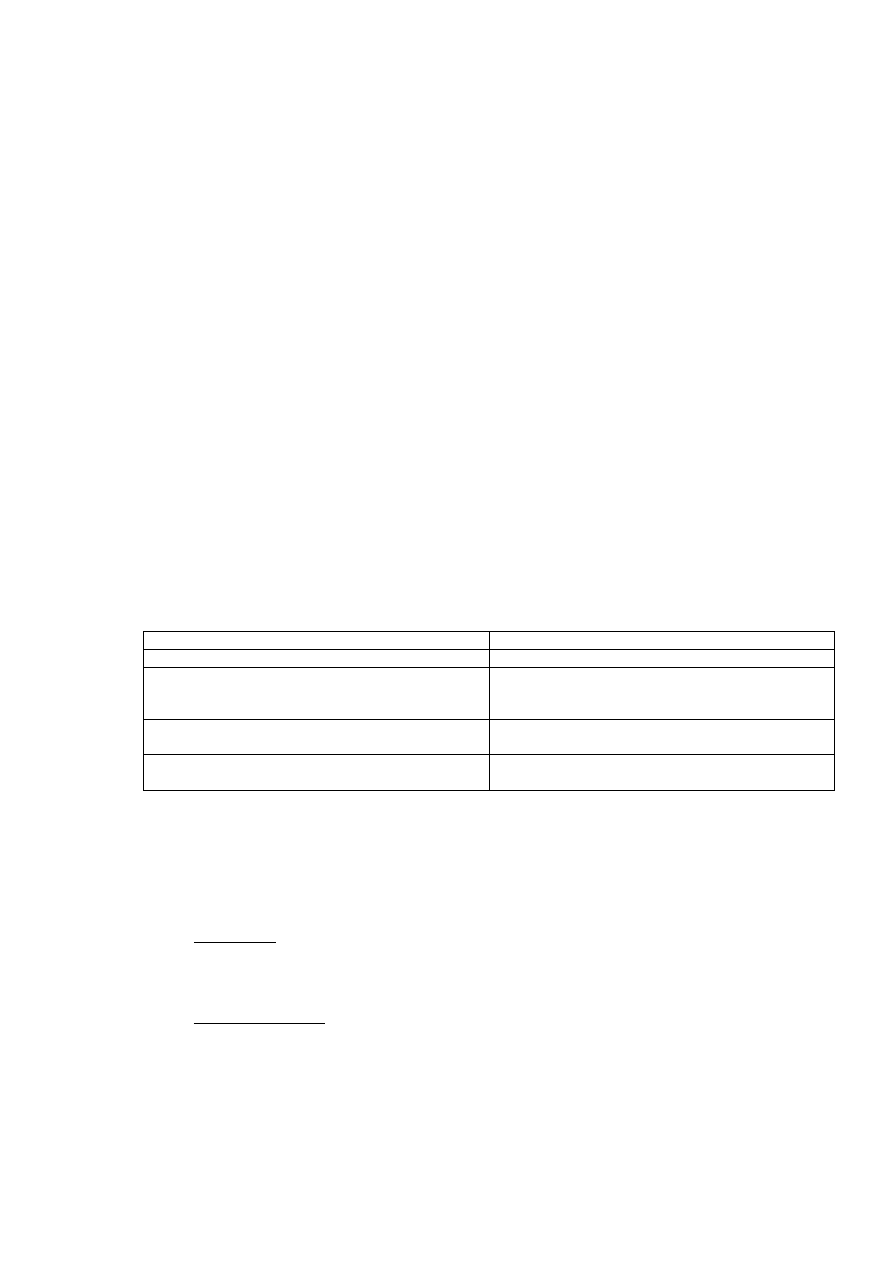

Tabela 9.2. Zastosowanie metod wyceny przeds

iębiorstwa w zależności od jego sytuacji.

Sytuacja przedsiębiorstwa

Metody wyceny

Trwała strata

Metoda likwidacyjna

Przejściowa strata

Metoda likwidacyjna, porównań rynkowych lub

metoda mieszana, w zależności od długości okre-

su występowania straty

Ren

towność trwale poniżej granicy efektywności

Metoda mieszana z podwójną wagą wartości

dochodowej

Rentowność przejściowo poniżej granicy efektyw-

ności

Metody jak w przypadku przedsiębiorstwa ren-

townego

Ustalenie wyniku końcowego wyceny

Jeżeli wyniki wyceny uzyskane różnymi metodami różnią się nieznacznie (do 25%), można

wyciągnąć średnią arytmetyczną lub ważoną:

3

R

D

M

W

p

lub:

6

3

2

R

D

M

W

p

Wp

– wartość przedsiębiorstwa

M

– wartość wyceny metodą majątkową

D

– wartość wyceny metodą dochodową

R

– wartość wyceny metodą rynkową

Jeżeli wyniki wyceny uzyskane różnymi metodami różnią się w sposób istotny (powyżej 25%),

należy:

przeanalizować adekwatność zastosowanych metod wyceny do analizowanego przy-

padku

odrzucić wyniki skrajne

na p

odstawie pozostałych wyników podać rekomendowany przedział wartości wyceny

ze wska

zaniem na zalecaną wartość wyceny (np. na podstawie średniej arytmetycznej).

Wyszukiwarka

Podobne podstrony:

Finanse Wycena przedsiębiorstw Korekty dochodu (str 1)

Finanse - Wycena przedsiębiorstw, Wykaz zagadnień (str. 1)

Finanse Wycena przedsiębiorstw Metody mnożnik (str 6)

Finanse Wycena przedsiębiorstw Metody oparte na zdyskontowanych przepływach (str 6)

Finanse Wycena przedsiębiorstw Metody mieszane (str 2)

Finanse Wycena przedsiębiorstw Metody oparte na zdyskontowanych przepływach (str 6)

Finanse Wycena przedsiębiorstwa i prognoza finansowa przykład (12 str )

Finanse Wycena przedsiębiorstw Wprowadzenie (str 9)

Finanse Wycena przedsiębiorstw Fragment raportu z wyceny (str 19)

Finanse Wycena przedsiębiorstw Wart ekon i zysk dodatk (str 2)

Finanse - Wycena przedsiębiorstw, Test (str. 1)

Finanse Wycena przedsiębiorstwa i prognoza finansowa przykład (12 str )

Finanse Wycena przedsiębiorstw Wprowadzenie (str 9)

więcej podobnych podstron