____________________________________________________________________________________________

1

1.

Prognoza finansowa dla przedsiębiorstwa XYZ

1.1

Założenia ogólne dotyczące prognozy finansowej

Sporządzona prognoza finansowa opiera się na następujących ogólnych założeniach:

a)

funkcjonowanie przedsiębiorstwa — zakłada się, że przedsiębiorstwo kontynuuje

działalność jako niezależny podmiot prawa handlowego;

b) horyzont czasowy prognozy

— prognozą objęty jest okres od 2002 do 2006r.;

c)

prognozowane wartości — prognoza dotyczy wartości nominalnych (w cenach zmiennych),

wszystkie zestawienia finansowe budowane są w oparciu o wartości netto (bez podatku

VAT);

d) oczekiwana stopa inflacji

— przyjęto, iż w analizowanym okresie roczne stopy inflacji będą

kształtować się na następujących poziomach:

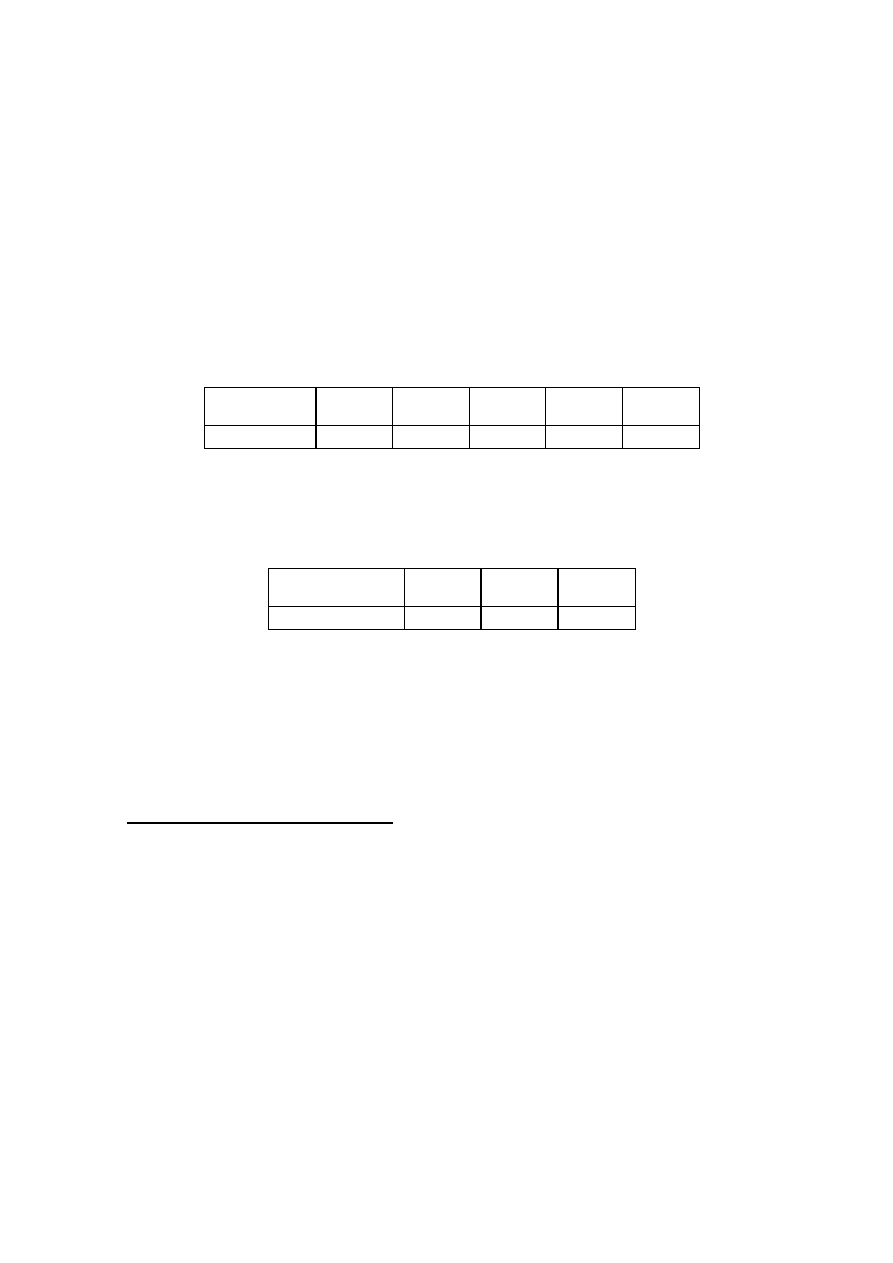

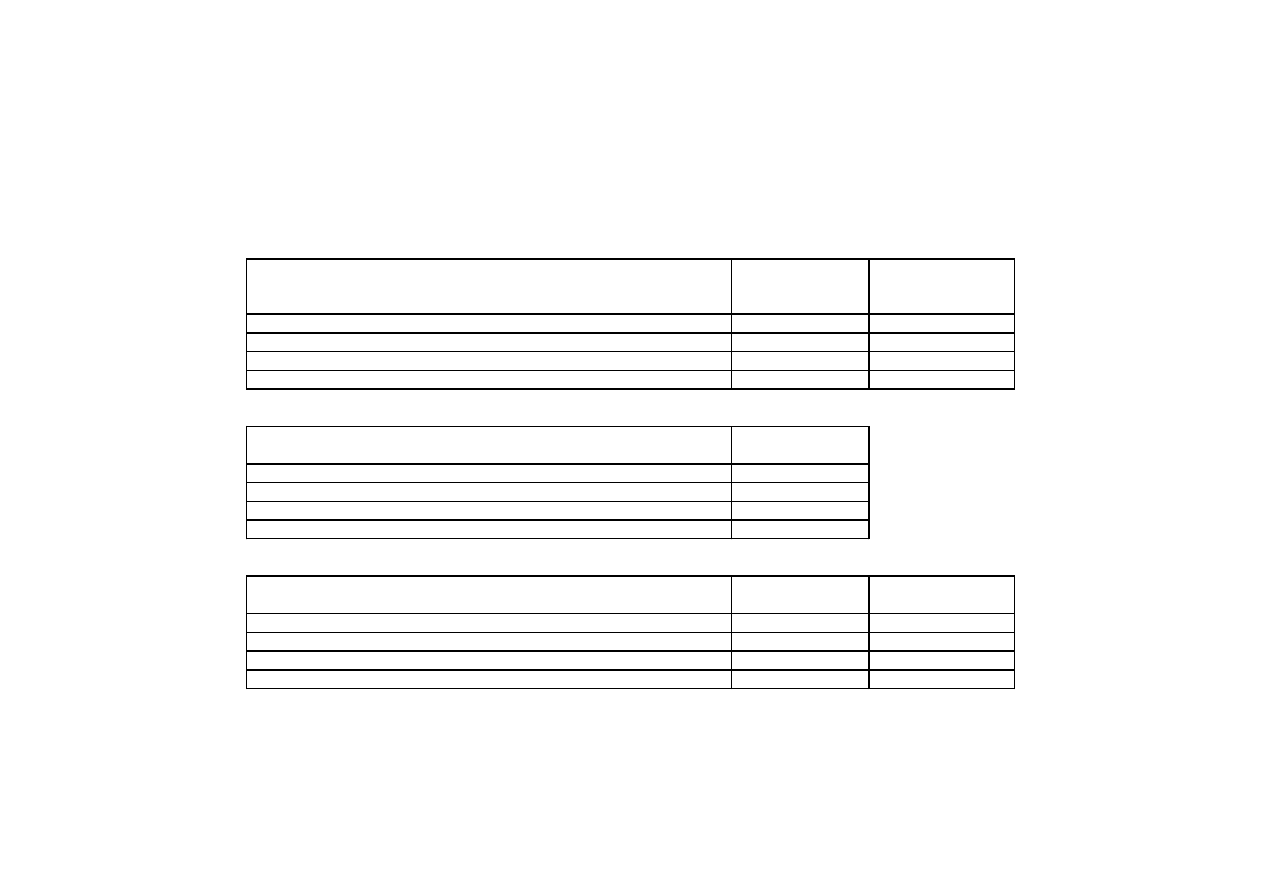

Tabela 1. Oczekiwana stopa inflacji

Rok

2002

2003

2004

2005

2006

Stopa inflacji

7,5%

6,5%

5,5%

4,5%

4%

e)

stopa podatku dochodowego od osób prawnych — przy prognozowaniu rachunku wyników

uwzględniono przewidziany w ustawie o podatku dochodowym od osób prawnych

harmonogram zmian stopy podatkowej, prezentowany w zamieszczonej poniżej tabeli.

Tabela 2.

Stopy podatku dochodowego od osób prawnych w latach 2001-2006

Rok

2002

2003

2004-06

Stopa podatku

28%

24%

22%

f) inwestycje

— przyjęto, że przedsiębiorstwo będzie w każdym roku okresu objętego

prognozą realizowało inwestycje odtworzeniowe na poziomie równym odpisom

amortyzacyjnym.

1.2

Założenia dotyczące prognozy przychodów i kosztów

Prognoza rachunków zysków i strat została sporządzona na podstawie następujących

założeń:

1)

Prognoza przychodów ze sprzedaży

a) przychody ze sprzedaży produktów

W prognozie uwzględniono następujące pozycje asortymentowe: produkt A, produkt

B, produkt C, produkt D, produkt E, produkt F oraz produkt G (efekt uboczny powstający

podczas produkcji produktu F).

Wielkości produkcji (w tonach) poszczególnych produktów w latach 2002-2006

przyjęto na poziomach zakładanych przez przedsiębiorstwo. Szczegółowe informacje o

przewidywanych wielkościach sprzedaży poszczególnych pozycji asortymentowych

zawarte są w tabeli 3 zamieszczonej w Aneksie .

Ceny produktów dla lat 2002-06 przyjęto na poziomach zakładanych przez

przedsiębiorstwo. Szczegółowe informacje o przewidywanych cenach poszczególnych

pozycji asortymentowych zawarte są w tabeli 4 zamieszczonej w Aneksie .

Przychody ze sprzedaży poszczególnych pozycji asortymentowych uzyskano w

wyniku przemnożenia zakładanych wielkości sprzedaży (tabela 3) przez średnie ceny

(tabela 4). Dodatkowo uwzględniono w tym miejscu opust cenowy, odnośnie którego

założono, – na podstawie danych historycznych – że będzie kształtować się średnio na

poziomie 13%. Informacje o przewidywanych przychodach ze sprzedaży poszczególnych

produktów w latach 2002-2006 zawarte są w tabeli 5 zamieszczonej w Aneksie .

____________________________________________________________________________________________

2

b) przychody ze sprzedaży towarów i materiałów

Przychody ze sprzedaży towarów i materiałów nie występują.

c) koszty wytworzenia świadczeń na własne potrzeby jednostki

Koszty wytworzenia świadczeń na potrzeby własne jednostki nie występują.

2)

Prognoza kosztów operacyjnych

Koszty działalności operacyjnej zostały podzielone na koszty bezpośrednio zależne

od wielkości produkcji (koszty bezpośrednie) i koszty pozostałe (pośrednie). Do grupy

kosztów bezpośrednich zaliczono koszty zużycia następujących materiałów (surowców):

A, B, C, D,E oraz folii i kartonu (opakowania). Dla każdej pozycji asortymentowej określono

– na podstawie wywiadu przeprowadzonego w przedsiębiorstwie – współczynniki

technologiczne opisujące zużycie wyodrębnionych materiałów na produkcję 1 tony

produktu. Zestawienie tych współczynników technologicznych prezentuje tabela 6

zamies

zczona w Aneksie . W oparciu o przewidywane wielkości produkcji poszczególnych

pozycji asortymentowych (tabela 3) oraz przyjęte współczynniki technologiczne (tabela 6)

wyliczono zużycie poszczególnych materiałów bezpośrednich we wszystkich latach okresu

ob

jętego prognozą. Przewidywane wielkości zużycia materiałów bezpośrednich w latach

2002-

2006 prezentują następujące tabele 7 – 14.

Dla poszczególnych pozycji materiałów bezpośrednich zaprognozowano ceny

jednostkowe. Punkt wyjścia w prognozie stanowiły średnie ceny płacone w 2001 r. Ceny te

zwiększano w poszczególnych latach o założone wskaźniki inflacji. Wyliczone w ten sposób

ceny wszystkich materiałów bezpośrednich dla lat 2002-2006 przedstawia tabela 15.

Całkowite koszty materiałów bezpośrednich uzyskano w wyniku przemnożenia

wielkości zużycia materiałów w poszczególnych latach okresu objętego prognozą przez

ceny jednostkowe. Całkowite koszty materiałów bezpośrednich dla lat 2002-2006

przedstawia tabela 16.

Na

koszty pośrednie składają się następujące pozycje:

a)

koszty pozostałych materiałów i energii

b)

usługi obce

c)

podatki i opłaty

d) wynagrodzenia

e)

świadczenia na rzecz pracowników

f) amortyzacja

g)

pozostałe koszty rodzajowe

Przyjęto, że koszty pozostałych materiałów i energii, usług obcych, podatków i opłat,

wynagrod

zeń oraz pozostałych kosztów rodzajowych będą kształtować się w okresie

objętym prognozą zgodnie z oczekiwanymi stopami inflacji, biorąc za punkt wyjścia dane

historyczne zrealizowane w roku 2001.

Świadczenia na rzecz pracowników skalkulowano jako odsetek przewidywanych

kosztów wynagrodzeń. Na podstawie danych za rok 2001 wyliczono, że świadczenia na

rzecz pracowników stanowią 25,5% łącznej kwoty wynagrodzeń. W prognozie założono, że

ta relacja zostanie utrzymana w przyszłości i w kolejnych latach prognozy koszty świadczeń

wyliczono jako 25,5% kosztów wynagrodzeń.

Amortyzację dla wszystkich lat okresu objętego prognozą przewidziano na poziomie

równym odpisom umorzeniowym z roku 2001. Stały poziom amortyzacji wynika z

przyjętego założenia, iż nakłady inwestycyjne ponoszone przez przedsiębiorstwo w

poszczególnych latach prognozy równe są odpisom amortyzacyjnym. W konsekwencji

inwestycje mają charakter odtworzeniowy i amortyzacja nowych środków trwałych wchodzi

w miejsce dotychczasowych odpisów od środków całkowicie umarzanych.

3)

Pozostałe przychody operacyjne

Pozostałe przychody operacyjne nie występują.

____________________________________________________________________________________________

3

4)

Pozostałe koszty operacyjne

W grupie pozostałych kosztów operacyjnych uwzględniono jedynie odpisy

umniejszające systematycznie kwotę czynnych rozliczeń międzyokresowych. Rozliczenia te

dotyczą umarzania nie wniesionych kwot na poczet kapitału podstawowego. Roczny odpis

wynosi 352,1 tys. zł. Szczegółowy plan realizacji rozliczeń w okresie objętym prognozą

zawiera tabela 17 zamieszczona w Aneksie .

5) Przychody finansowe

Przychody finansowe nie występują.

6) Koszty finansowe

W prognozie na koszty te składają się przede wszystkim odsetki od kredytów i

pożyczek. Prognozując koszty obsługi kredytów i pożyczek uwzględniono przewidziane

umowami harmonogramy spłat oraz wysokości stóp procentowych (tabele 18 – 22.

zamieszczone w Aneksie ) .

7) Zyski i straty nadzwyczajne

We wszystkich latach okresu objętego prognozą przyjmują wartość zero.

1.3

Założenia dotyczące prognozy przepływów pieniężnych netto

Dla potrzeb prognoz

y przepływów pieniężnych netto przyjęto następujące założenia:

a)

zmiany zapotrzebowania na kapitał obrotowy netto

Zmiany zapotrzebowania na kapitał obrotowy netto określano na podstawie zmian

stanów należności, zapasów i zobowiązań. Stany poszczególnych składników kapitału

obrotowego wyznaczano w prognozie przy użyciu wskaźników rotacji w dniach. Przyjęto

założenie, że wskaźniki rotacji dla należności, zobowiązań oraz zapasów będą kształtować

się w całym okresie objętym prognozą na poziomie z roku 2001. Zamieszczona poniżej

tabela prezentuje informacje o zastosowanych w prognozie wartościach wskaźników rotacji.

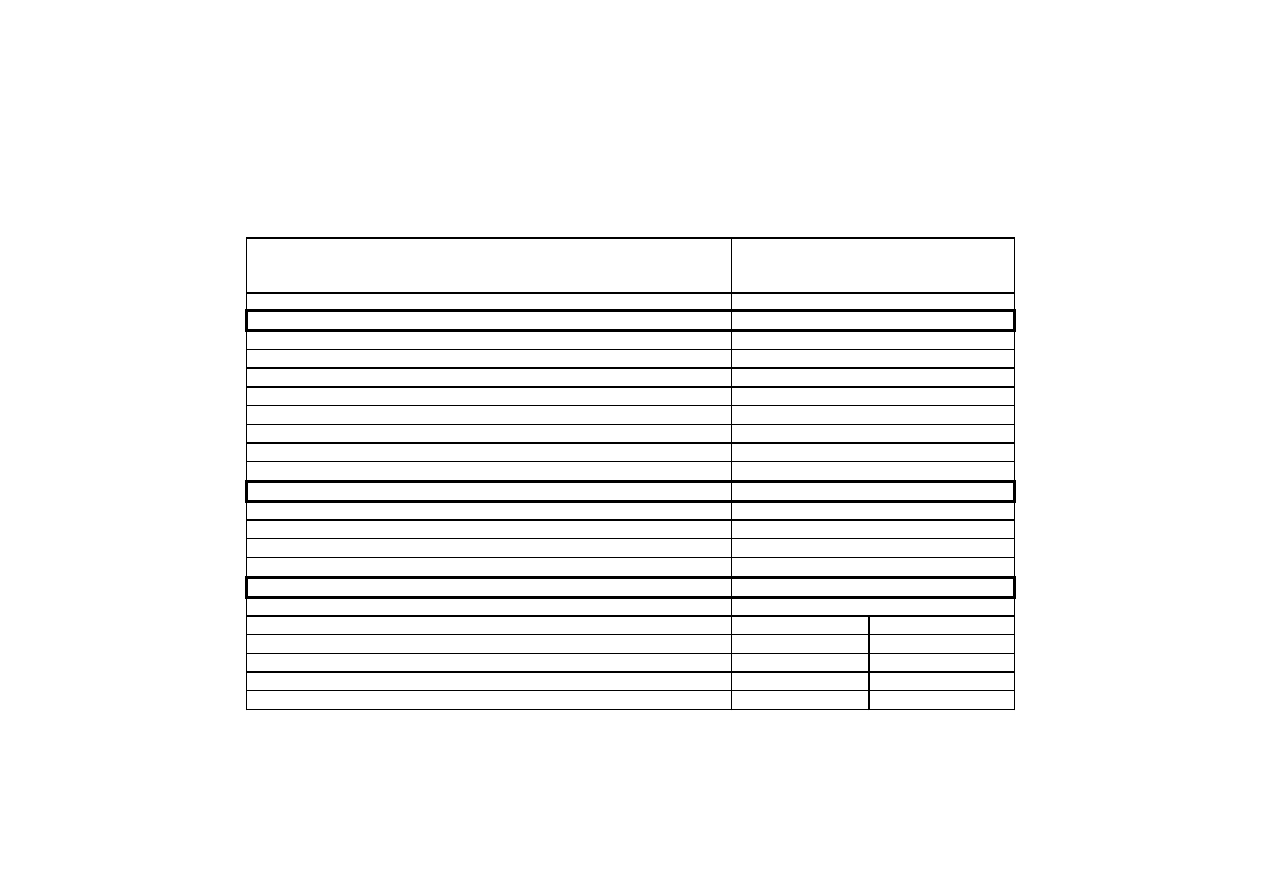

Tabela 24.

Zakładane wskaźniki rotacji

Pozycja

Wskaźnik rotacji w dniach

Należności (1)

79,6

Zapasy (2)

140,8

Zobowiązania krótkoterminowe (handlowe) (2)

85,0

(1)

— wskaźnik skonstruowany w oparciu o przychody ze sprzedaży

(2)

— wskaźnik skonstruowany w oparciu o koszty materiałów i energii

Wskaźniki rotacji poszczególnych składników kapitału obrotowego w 2001r.

obliczone zostały na podstawie stanów tych składników w bilansie sporządzonym na

31.12.2001r.

Informacje o prognozowanych stanach pozycji wyznaczających zapotrzebowanie na

kapitał obrotowy netto przedstawia tabela 25 zamieszczona w Aneksie .

b)

przepływy inwestycyjne

Na

przepływy inwestycyjne składają się przede wszystkim wydatki związane z

realizacją inwestycji odtworzeniowych (na poziomie odpowiadającym amortyzacji). W roku

2002 pojawiają się dodatkowo wpływy z tytułu zwrotu udzielonej pożyczki długoterminowej.

c)

przepływy finansowe

____________________________________________________________________________________________

4

Przy

prognozowaniu

przepływów

finansowych

uwzględniono

spłatę

dotychczasowych kredytów długo- i krótkoterminowych (harmonogramy spłat pokazują

tabele 17

– 21 zamieszczone w aneksie ). Z uwagi na utratę płynności w roku 2002, w

okresie tym przewidzia

no zaciągnięcie nowego kredytu krótkoterminowego (tabela 22).

2

WYCENA PRZEDSIĘBIORSTWA

Wyceny Przedsiębiorstwa dokonano następującymi metodami:

1)

metodą zdyskontowanych przepływów pieniężnych – tabele 28.1. – 28.2. w Aneksie,

2)

metodą zdyskontowanych zysków – tabela 29 w Aneksie,

3)

metodą zdyskontowanych dywidend – tabele 30.1. – 30.4. w Aneksie,

4)

metodą wartości księgowej – tabela 31 w Aneksie,

5)

metodą skorygowanych aktywów netto – tabela 32 w Aneksie,

6)

metodą wartości odtworzeniowej – tabela 33 w Aneksie,

7)

metodą wartości likwidacyjnej – tabela 34 w Aneksie,

8)

metodą transakcji porównywalnych – tabela 35 w Aneksie,

9)

metodą transakcji porównywalnych – tabela 36 w Aneksie.

Zestawienie uzyskanych wartości przy użyciu poszczególnych metod wyceny zawiera

tabela 37 w Aneksie.

Aneks B

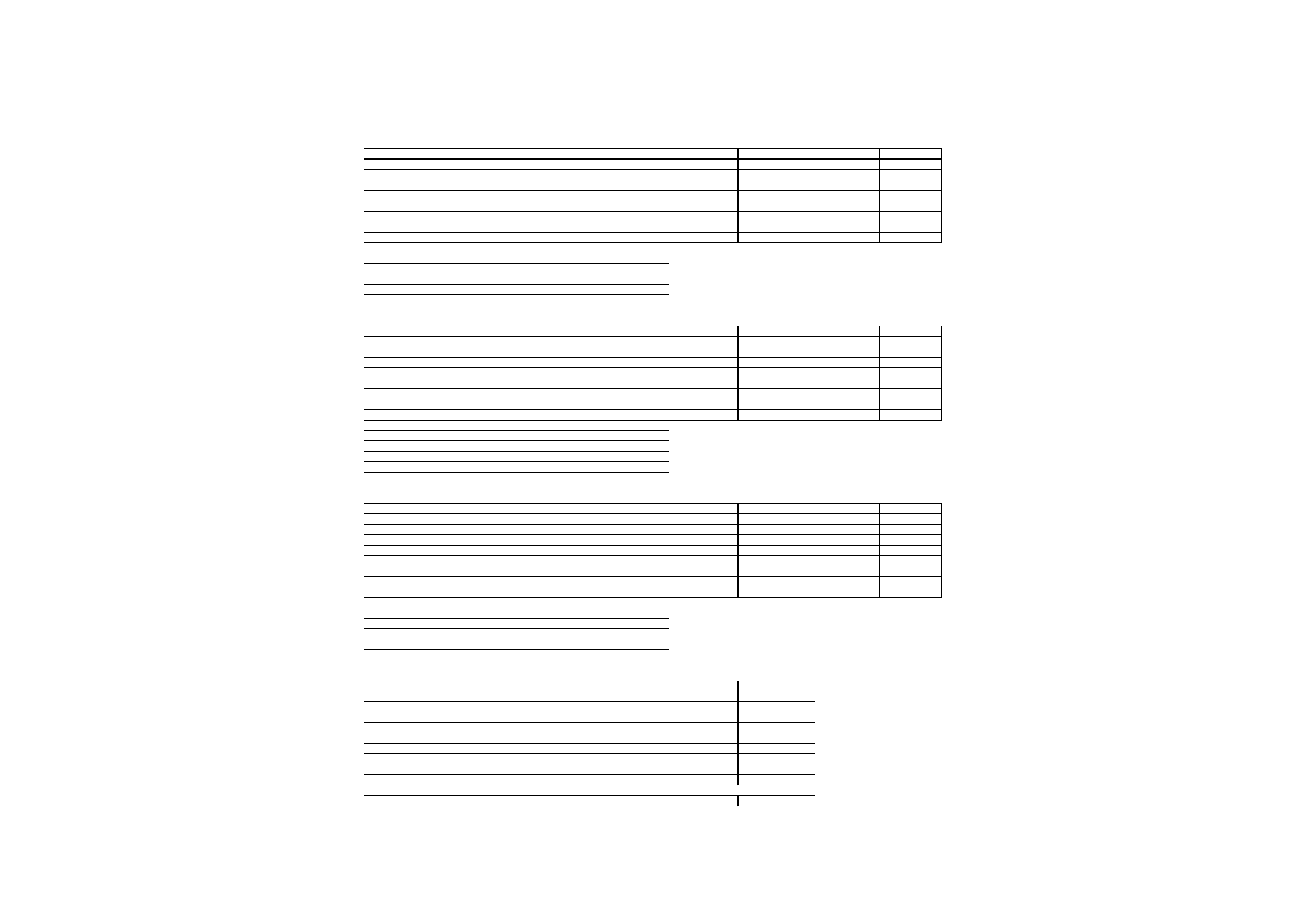

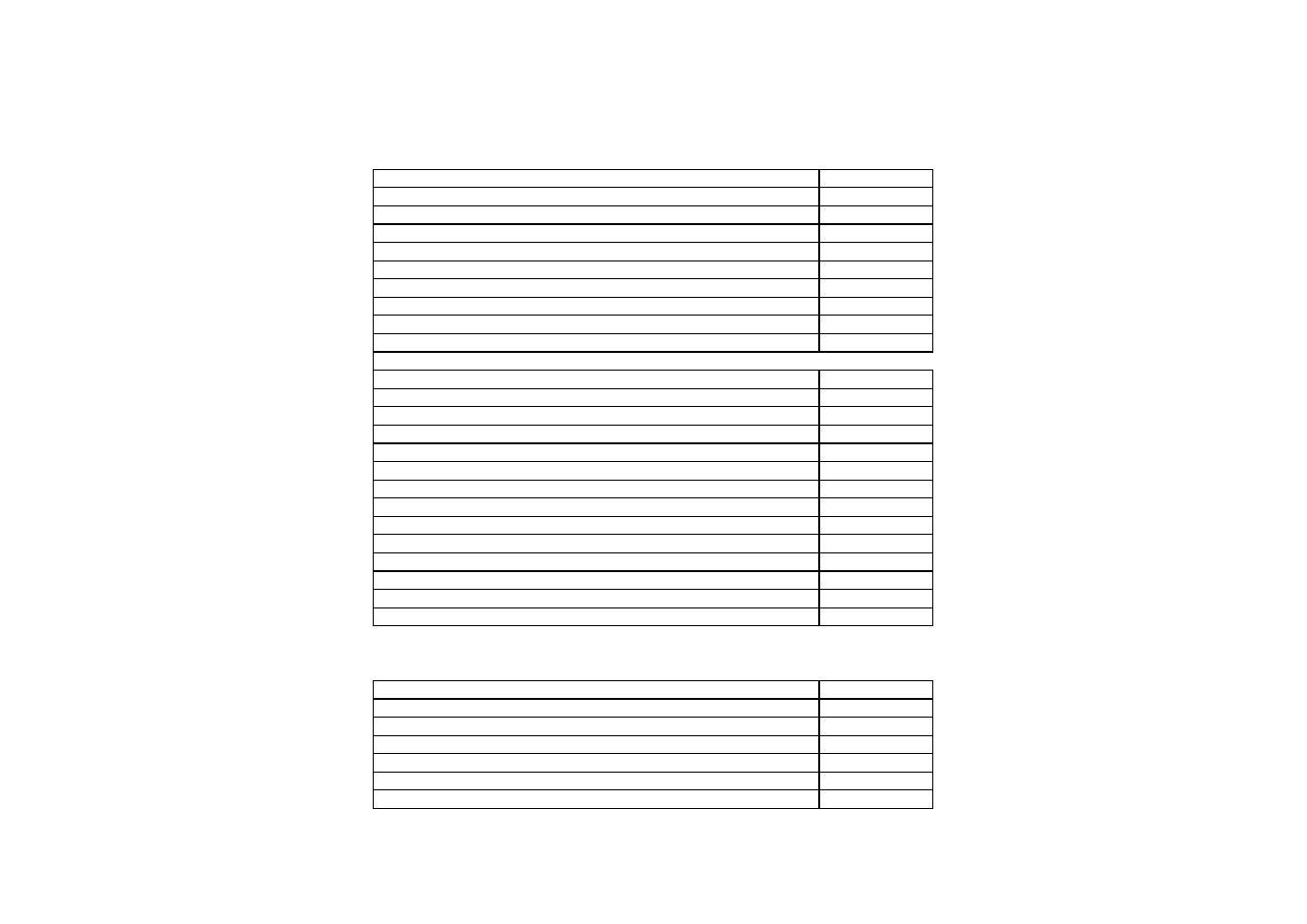

Tabela 29. Wycena metodą zdyskontowanych zysków

2002

2003

2004

2005

2006

Realna stopa zwrotu z papierów pozbawionych ryzyka

8,0%

8,0%

8,0%

8,0%

8,0%

Premia za ryzyko

5,0%

5,0%

5,0%

5,0%

5,0%

Realna stopa dyskontowa - koszt kapitału własnego

13,0%

13,0%

13,0%

13,0%

13,0%

Stopa inflacji

7,5%

6,5%

5,5%

4,5%

4,0%

Nominalna stopa dyskonta

21,5%

20,3%

19,2%

18,1%

17,5%

Czynnik dyskonta

0,823

0,684

0,574

0,486

0,413

Zysk do dyskontowania

1 491 902,8

3 430 136,2

4 392 008,9

4 739 070,8

4 973 317,0

Zysk zdyskontowany

1 228 156,2

2 346 369,5

2 520 097,5

2 302 780,8

2 056 334,5

Dzisiejsza wartość zysków do roku 2006

10 453 738,6

Wzrost zysku od roku 2007 względem poprzedniego (g)

2,0%

Wartość rezydualna

13 514 569,5

RAZEM WARTOŚĆ

23 968 308,1

Biuro Konsultingowe FAE

Aneks B

Tabela 30.1. Wycena metodą zdyskontowanych dywidend - stopa dywidendy

40%

2002

2003

2004

2005

2006

Realna stopa zwrotu z papierów pozbawionych ryzyka

8,0%

8,0%

8,0%

8,0%

8,0%

Premia za ryzyko

5,0%

5,0%

5,0%

5,0%

5,0%

Realna stopa dyskontowa - koszt kapitału własnego

13,0%

13,0%

13,0%

13,0%

13,0%

Stopa inflacji

7,5%

6,5%

5,5%

4,5%

4,0%

Nominalna stopa dyskonta

21,5%

20,3%

19,2%

18,1%

17,5%

Czynnik dyskonta

0,823

0,684

0,574

0,486

0,413

Dywidenda do dyskontowania

596 761,1

1 372 054,5

1 756 803,6

1 895 628,3

1 989 326,8

Dywidenda zdyskontowana

491 262,5

938 547,8

1 008 039,0

921 112,3

822 533,8

Dzisiejsza wartość dywidend do roku 2006

4 181 495,4

Wzrost dywidend od roku 2007 względem poprzedniego (g)

2,0%

Wartość rezydualna

5 405 827,8

RAZEM WARTOŚĆ

9 587 323,2

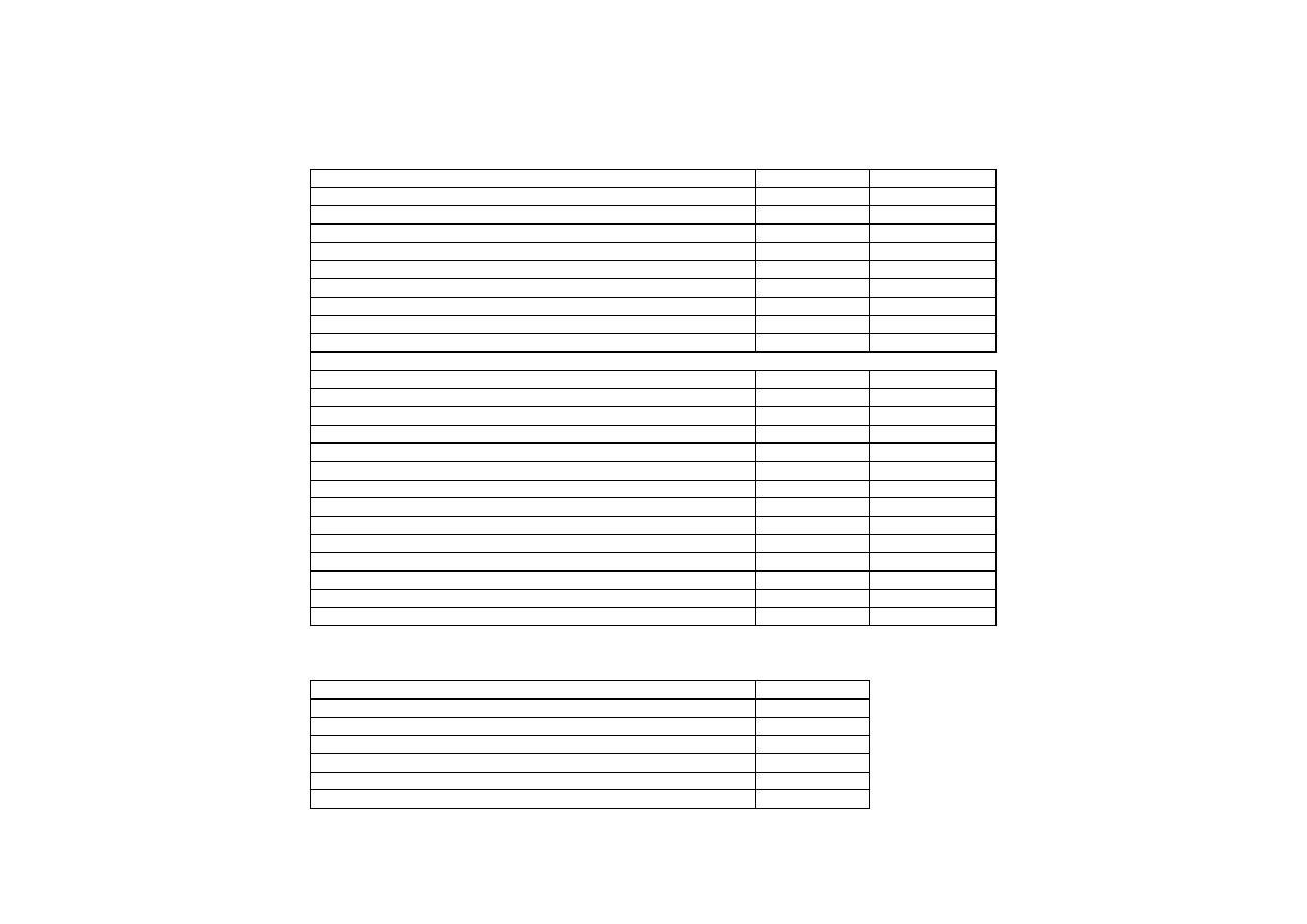

Tabela 30.2. Wycena metodą zdyskontowanych dywidend - stopa dywidendy

50%

2002

2003

2004

2005

2006

Realna stopa zwrotu z papierów pozbawionych ryzyka

8,0%

8,0%

8,0%

8,0%

8,0%

Premia za ryzyko

5,0%

5,0%

5,0%

5,0%

5,0%

Realna stopa dyskontowa - koszt kapitału własnego

13,0%

13,0%

13,0%

13,0%

13,0%

Stopa inflacji

7,5%

6,5%

5,5%

4,5%

4,0%

Nominalna stopa dyskonta

21,5%

20,3%

19,2%

18,1%

17,5%

Czynnik dyskonta

0,823

0,684

0,574

0,486

0,413

Dywidenda do dyskontowania

745 951,4

1 715 068,1

2 196 004,5

2 369 535,4

2 486 658,5

Dywidenda zdyskontowana

614 078,1

1 173 184,8

1 260 048,8

1 151 390,4

1 028 167,2

Dzisiejsza wartość dywidend do roku 2006

5 226 869,3

Wzrost dywidend od roku 2007 względem poprzedniego (g)

2,0%

Wartość rezydualna

6 757 284,8

RAZEM WARTOŚĆ

11 984 154,1

Tabela 30.3. Wycena metodą zdyskontowanych dywidend - stopa dywidendy

70%

2002

2003

2004

2005

2006

Realna stopa zwrotu z papierów pozbawionych ryzyka

8,0%

8,0%

8,0%

8,0%

8,0%

Premia za ryzyko

5,0%

5,0%

5,0%

5,0%

5,0%

Realna stopa dyskontowa - koszt kapitału własnego

13,0%

13,0%

13,0%

13,0%

13,0%

Stopa inflacji

7,5%

6,5%

5,5%

4,5%

4,0%

Nominalna stopa dyskonta

21,5%

20,3%

19,2%

18,1%

17,5%

Czynnik dyskonta

0,823

0,684

0,574

0,486

0,413

Dywidenda do dyskontowania

1 044 331,9

2 401 095,3

3 074 406,2

3 317 349,6

3 481 321,9

Dywidenda zdyskontowana

859 709,4

1 642 458,7

1 764 068,3

1 611 946,6

1 439 434,1

Dzisiejsza wartość dywidend do roku 2006

7 317 617,0

Wzrost dywidend od roku 2007 względem poprzedniego (g)

2,0%

Wartość rezydualna

9 460 198,7

RAZEM WARTOŚĆ

16 777 815,7

Tabela 30.4. Wycena metodą zdyskontowanych dywidend - model stałego wzrostu dywidendy

2002

2002

2002

Realna stopa zwrotu z papierów pozbawionych ryzyka

8,0%

8,0%

8,0%

Premia za ryzyko

5,0%

5,0%

5,0%

Realna stopa dyskontowa - koszt kapitału własnego

13,0%

13,0%

13,0%

Stopa inflacji

7,5%

7,5%

7,5%

Nominalna stopa dyskonta

21,5%

21,5%

21,5%

Wzrost dywidend od roku 2003 względem poprzedniego (g)

2,0%

2,0%

2,0%

Czynnik dyskonta

5,135

5,135

5,135

Dywidenda do dyskontowania

596 761,1

745 951,4

1 044 331,9

Dywidenda zdyskontowana

3 064 241,9

3 830 302,4

5 362 423,3

RAZEM WARTOŚĆ

3 064 241,9

3 830 302,4

5 362 423,3

Biuro Konsultingowe FAE

Aneks B

Tabela 31. Wycena metodą wartości księgowej

WKAN

I. Aktywa

21 146 190,2

1. Majątek trwały

8 617 377,3

a) rzeczowy + wartości niematerialne i prawne

6 284 977,3

b) finansowy

2 332 400,0

2. Majątek obrotowy

9 871 417,6

a) należności

3 583 479,7

b) zapasy

5 295 569,1

c) środki pieniężne

992 368,8

3. Rozliczenia międzyokresowe czynne

2 657 395,3

II. Pasywa

21 146 190,2

1. Kapitał własny

10 151 170,2

a) kapitał podstawowy

7 000 000,0

b) kapitały zapasowy i rezerwowy

2 882 135,5

c) wynik finansowy roku obrotowego

269 034,7

2. Rezerwy

0,0

3. Zobowiązania długoterminowe

2 155 619,6

a) długoterminowe pożyczki

112 000,0

b) długoterminowe kredyty

2 043 619,6

4. Zobowiązania krótkoterminowe

8 307 683,2

a) kredyt

6 400 833,6

b) zobowiązania handlowe

1 810 879,8

c) fundusze specjalne

95 969,7

5. Przychody przyszłych okresów

531 717,2

Kontrolka

0,000

WKAN

Aktywa ogółem

21 146 190,2

-Rezerwy

0,0

-Zobowiązania długoterminowe

2 155 619,6

-Zobowiązania krótkoterminowe

8 307 683,2

-Przychody przyszłych okresów

531 717,2

Wartość księgowa aktywów netto

10 151 170,2

Biuro Konsultingowe FAE

Aneks B

Tabela 33. Wycena metodą wartości odtworzeniowej

WKAN

WO

I. Aktywa

21 146 190,2

25 874 717,9

1. Majątek trwały

8 617 377,3

13 345 905,0

a) rzeczowy + wartości niematerialne i prawne

6 284 977,3

11 013 505,0

b) finansowy

2 332 400,0

2 332 400,0

2. Majątek obrotowy

9 871 417,6

9 871 417,6

a) należności

3 583 479,7

3 583 479,7

b) zapasy

5 295 569,1

5 295 569,1

c) środki pieniężne

992 368,8

992 368,8

3. Rozliczenia międzyokresowe czynne

2 657 395,3

2 657 395,3

II. Pasywa

21 146 190,2

25 874 717,9

1. Kapitał własny

10 151 170,2

14 879 697,9

a) kapitał podstawowy

7 000 000,0

b) kapitały zapasowy i rezerwowy

2 882 135,5

c) wynik finansowy roku obrotowego

269 034,7

2. Rezerwy

0,0

0,0

3. Zobowiązania długoterminowe

2 155 619,6

2 155 619,6

a) długoterminowe pożyczki

112 000,0

112 000,0

b) długoterminowe kredyty

2 043 619,6

2 043 619,6

4. Zobowiązania krótkoterminowe

8 307 683,2

8 307 683,2

a) kredyt

6 400 833,6

6 400 833,6

b) zobowiązania handlowe

1 810 879,8

1 810 879,8

c) fundusze specjalne

95 969,7

95 969,7

5. Przychody przyszłych okresów

531 717,2

531 717,2

Kontrolka

0,000

0,000

WO

Aktywa ogółem

25 874 717,9

-Rezerwy

0,0

-Zobowiązania długoterminowe

2 155 619,6

-Zobowiązania krótkoterminowe

8 307 683,2

-Przychody przyszłych okresów

531 717,2

Wartość odtworzeniowa

14 879 697,9

Biuro Konsultingowe FAE

Aneks B

Tabela 34. Wycena metodą wartości likwidacyjnej

WKAN

WL

I. Aktywa

21 146 190,2

18 576 225,6

1. Majątek trwały

8 617 377,3

7 839 152,5

a) rzeczowy + wartości niematerialne i prawne

6 284 977,3

5 506 752,5

b) finansowy

2 332 400,0

2 332 400,0

2. Majątek obrotowy

9 871 417,6

8 079 677,7

a) należności

3 583 479,7

1 791 739,8

b) zapasy

5 295 569,1

5 295 569,1

c) środki pieniężne

992 368,8

992 368,8

3. Rozliczenia międzyokresowe czynne

2 657 395,3

2 657 395,3

II. Pasywa

21 146 190,2

18 576 225,6

1. Kapitał własny

10 151 170,2

6 659 205,6

a) kapitał podstawowy

7 000 000,0

b) kapitały zapasowy i rezerwowy

2 882 135,5

c) wynik finansowy roku obrotowego

269 034,7

2. Rezerwy

0,0

0,0

3. Zobowiązania długoterminowe

2 155 619,6

2 155 619,6

a) długoterminowe pożyczki

112 000,0

112 000,0

b) długoterminowe kredyty

2 043 619,6

2 043 619,6

4. Zobowiązania krótkoterminowe

8 307 683,2

8 307 683,2

a) kredyt

6 400 833,6

6 400 833,6

b) zobowiązania handlowe

1 810 879,8

1 810 879,8

c) fundusze specjalne

95 969,7

95 969,7

5. Przychody przyszłych okresów

531 717,2

531 717,2

6. Koszty likwidacji

922 000,0

Kontrolka

0,000

0,000

WL

Aktywa ogółem

18 576 225,6

-Koszty likwidacji

922 000,0

Wartość likwidacyjna bez kosztów likwidacji

17 654 225,6

-Rezerwy

0,0

-Zobowiązania długoterminowe

2 155 619,6

-Zobowiązania krótkoterminowe

8 307 683,2

-Przychody przyszłych okresów

531 717,2

Wartość likwidacyjna

6 659 205,6

Koszty odpraw pracowników

500 000,0

Koszty sprzedaży majątku (prowizje i inne)

345 000,0

Koszty prawników

27 000,0

Koszty administracyjne

50 000,0

Biuro Konsultingowe FAE

Aneks B

Tabela 35. Wycena metodą transakcji porównywalnych

Wyszczególnienie

Przedsiebiorstwo wyceniane/

przedsiębiorstwo porównywalne

Waga parametru

Parametr 1

1,00

0,2

Parametr 2

0,80

0,2

Parametr 3

0,95

0,3

Parametr 4

1,50

0,1

Parametr 5

1,23

0,1

Średnia ważona

Cena przedsiębiorstwa porównywalnego

Wartość metodą transakcji porównywalnych

0,92

19 500 000,0

17 901 000,0

Biuro Konsultingowe FAE

Aneks B

Tabela 36. Wycena metodą mnożnikową

Wyszczególnienie

Branża

Przedsiebiorstwo

porównywalne

Wskaźnik cena 1 akcji / zysk na 1 akcję (P / E)

9,20

8,00

Wskaźnik cena 1 akcji / wartość 1 księgowa akcji (P / BV)

1,30

1,00

Wskaźnik cena 1 akcji / przychód na 1 akcję (P / S)

0,92

0,70

Wskaźnik cena 1 akcji / zysk operacyjny na 1 akcję (P / OP)

4,50

4,15

Wyszczególnienie

Przedsiebiorstwo

porównywalne

Prognozowany zysk netto na 2002

1 491 902,8

Prognozowana wartość ksiegowa kapitału własnego na 2002

11 643 073,0

Prognozowany przychód ze sprzedaży na 2002

18 683 615,6

Prognozowany zysk operacyjny na 2002

3 230 719,6

Wyszczególnienie

Branża

Przedsiebiorstwo

porównywalne

Wskaźnik cena 1 akcji / zysk na 1 akcję (P / E)

13 725 505,5

11 935 222,2

Wskaźnik cena 1 akcji / wartość 1 księgowa akcji (P / BV)

15 135 994,8

11 643 073,0

Wskaźnik cena 1 akcji / przychód na 1 akcję (P / S)

17 188 926,3

13 078 530,9

Wskaźnik cena 1 akcji / zysk operacyjny na 1 akcję (P / OP)

14 538 238,0

13 407 486,2

Biuro Konsultingowe FAE

Aneks B

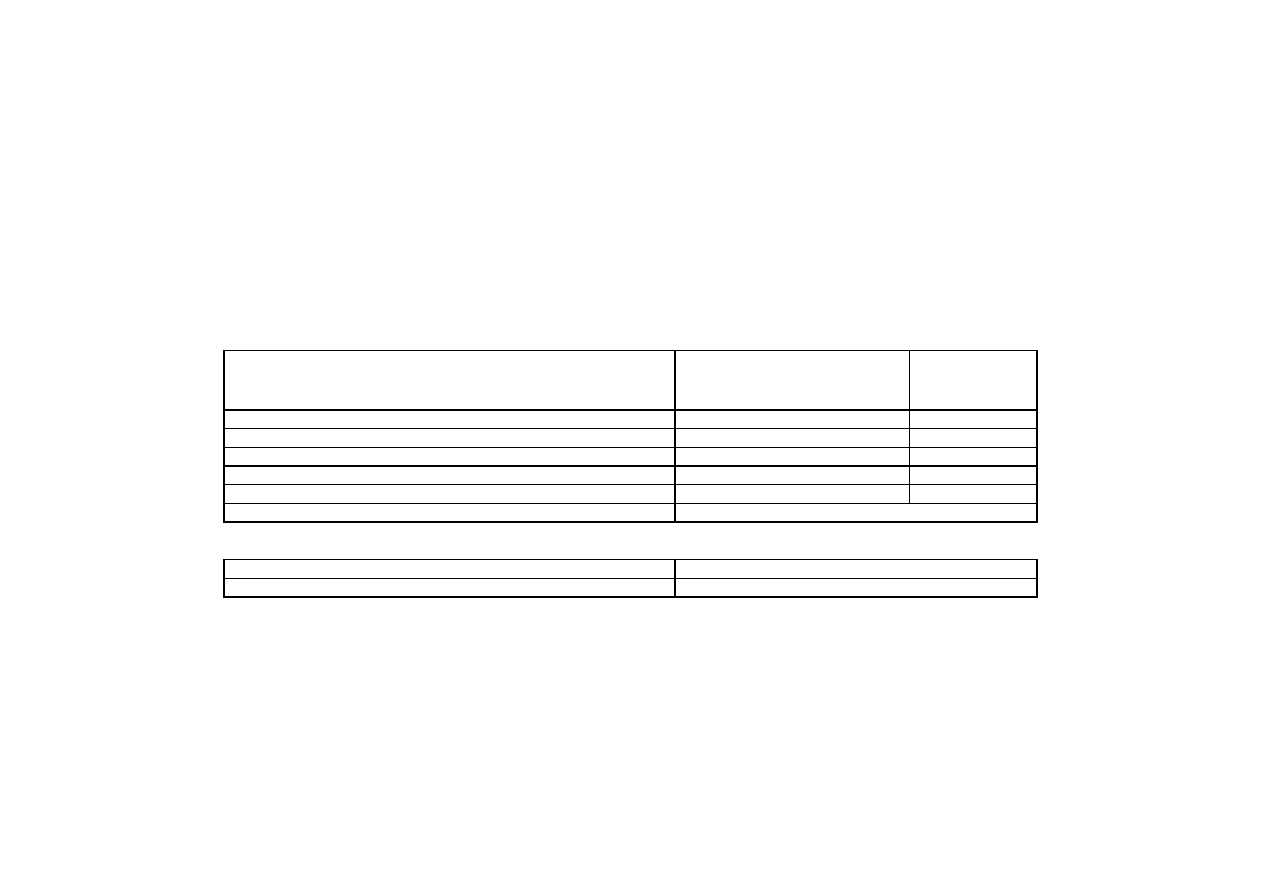

Tabela 37. Zestawienie uzyskanych wartości

Wyszczególnienie

od

do

Metody dochodowe

Metoda zdyskontowanych przepływów pieniężnych

- przepływy przynależne właścicielom

- przepływy przynależne właścicielom i wierzycielom

Metoda zdyskontowanych zysków

Metoda zdyskontowanych dywidend

- stopa dywidendy 40%

- stopa dywidendy 50%

- stopa dywidendy 70%

Metody majątkowe

Metoda wartości księgowej

Metoda skorygowanych aktywów netto

Metoda wartości odtworzeniowej

Metoda wartości likwidacyjnej

Metody porównawcze

Metoda transakcji porównywalnych

Metoda mnożnikowa

- P/E

13 725 505,49

11 935 222,17

- P/BV

15 135 994,84

11 643 072,95

- P/S

17 188 926,32

13 078 530,89

- P/OP

14 538 238,04

13 407 486,19

17 901 000,00

10 151 170,18

13 784 697,93

14 879 697,93

9 587 323,24

11 984 154,05

16 777 815,67

6 659 205,59

Wartość

18 937 244,41

23 968 308,11

24 392 044,02

Biuro Konsultingowe FAE

Document Outline

- Finanse - Wycena i prognoza finansowa - przykład (str .4)

- Finanse - Wycena - przykład (str. 1)

- Finanse - Wycena - przykład 1(str. 1)

- Finanse - Wycena - przykład 2(str. 1)

- Finanse - Wycena - przykład 3(str. 1)

- Finanse - Wycena - przykład 4(str. 1)

- Finanse - Wycena - przykład 5(str. 1)

- Finanse - Wycena - przykład 6(str. 1)

- Finanse - Wycena - przykład 7(str. 1)

Wyszukiwarka

Podobne podstrony:

Finanse Wycena przedsiębiorstw Wart ekon i zysk dodatk (str 2)

Finanse Wycena i prognoza fin przyklad (str 4) id 171462

Finanse Wycena i prognoza finansowa przykład (str 4)

Finanse Wycena przedsiębiorstw Wprowadzenie (str 9)

Finanse Wycena przedsiębiorstw Metody mnożnik (str 6)

Finanse Wycena przedsiębiorstw Metody oparte na zdyskontowanych przepływach (str 6)

Finanse Wycena przedsiębiorstw Korekty dochodu (str 1)

Finanse Wycena przedsiębiorstw Fragment raportu z wyceny (str 19)

Finanse - Wycena przedsiębiorstw, Test (str. 1)

Finanse - Wycena przedsiębiorstw, Wykaz zagadnień (str. 1)

Finanse Wycena przedsiębiorstw Wybór metody (str 3)

Finanse Wycena przedsiębiorstw Metody mieszane (str 2)

Finanse Wycena przedsiębiorstw Wprowadzenie (str 9)

więcej podobnych podstron