„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Renata Kacperska

Planowanie i kontrola w przedsiębiorstwie

341[01].Z4.01

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Krystyna Kwestarz

mgr Maria Tokarczyk-Biernacka

Opracowanie redakcyjne:

mgr inż. Maria Pajestka

Konsultacja:

mgr inż. Marek Rudziński

Poradnik stanowi obudowę dydaktyczn

ą

programu jednostki modułowej

341[01].Z4.01,

„Planowanie i kontrola w przedsi

ę

biorstwie”, zawartego w modułowym programie nauczania

dla zawodu technik agrobiznesu.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

4

3. Cele kształcenia

5

4. Materiał nauczania

6

4.1. Zakładanie działalności gospodarczej

6

4.1.1. Materiał nauczania

6

4.1.2. Pytania sprawdzające

13

4.1.3. Ćwiczenia

13

4.1.4. Sprawdzian postępów

16

4.2. Planowanie i kontrola działalności przedsiębiorstwa

17

4.2.1. Materiał nauczania

17

4.2.2. Pytania sprawdzające

20

4.2.3. Ćwiczenia

20

4.2.4. Sprawdzian postępów

21

4.3. Sporządzanie biznesplanu

22

4.3.1. Materiał nauczania

22

4.3.2. Pytania sprawdzające

24

4.3.3. Ćwiczenia

24

4.3.4. Sprawdzian postępów

25

5. Sprawdzian osiągnięć

26

6. Literatura

31

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy o planowaniu i kontroli

przedsiębiorstwa.

W poradniku zamieszczono:

−

wymagania wstępne, wykaz umiejętności, jakie powinieneś mieć już ukształtowane,

abyś bez problemów mógł korzystać z poradnika,

−

cele kształcenia, wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

−

materiał nauczania, „pigułkę” wiadomości teoretycznych niezbędnych do opanowania

treści jednostki modułowej,

−

zestaw pytań przydatnych do sprawdzenia, czy już opanowałeś podane treści,

−

ć

wiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

−

sprawdzian postępów, który pozwoli Ci określić zakres poznanej wiedzy. Pozytywny

wynik sprawdzianu potwierdzi Twoją wiedzę i umiejętności z tej jednostki modułowej.

Wynik negatywny będzie wskazaniem, że powinieneś powtórzyć wiadomości i poprawić

umiejętności z pomocą nauczyciela,

−

sprawdzian osiągnięć, przykładowy zestaw pytań testowych, który pozwoli Ci

sprawdzić, czy opanowałeś materiał w stopniu umożliwiającym zaliczenie całej

jednostki modułowej,

−

wykaz literatury uzupełniającej.

Schemat układu jednostek modułowych

341[01].Z4

Zarządzanie przedsiębiorstwem

341[01].Z4.02

Wykorzystanie rachunkowości w

zarządzaniu

341[01].Z4.03

Zarządzanie zasobami ludzkimi

przedsiębiorstwa

341[01].Z4.01

Planowanie i kontrola

w przedsiębiorstwie

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

−

posługiwać się podstawowymi pojęciami ekonomicznymi,

−

posługiwać się podstawową terminologią dotyczącą ekonomiki rolnictwa,

−

korzystać z różnych źródeł informacji,

−

korzystać z technologii informacyjnej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

wyjaśnić procedurę zakładania przedsiębiorstwa działającego w systemie agrobiznesu,

−

dobrać formę organizacyjno-prawną w zależności od zakresu planowanej działalności,

−

przygotować dokumenty do zarejestrowania własnej działalności gospodarczej,

−

wskazać czynniki warunkujące sukces przedsiębiorstwa,

−

rozróżnić rodzaje działalności prowadzonej w przedsiębiorstwach,

−

określić metody i formy planowania w przedsiębiorstwie,

−

określić celowość planowania strategicznego, taktycznego i operacyjnego,

−

uzasadnić znaczenie planowania zapasów,

−

uzasadnić rolę planowania i kontroli w przedsiębiorstwie,

−

scharakteryzować strategie rozwoju przedsiębiorstwa,

−

dokonać analizy struktury organizacyjnej przedsiębiorstwa,

−

określić funkcje poszczególnych komórek organizacyjnych,

−

określić rolę controllingu w zarządzaniu przedsiębiorstwem,

−

opracować biznesplan przedsiębiorstwa działającego w agrobiznesie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

4. MATERIAŁ NAUCZANIA

4.1. Zakładanie działalności gospodarczej

4.1.1. Materiał nauczania

Działalność gospodarcza to zarobkowa działalność wytwórcza, budowlana, handlowa,

usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż, a także

działalność zawodowa, wykonywana w sposób zorganizowany i ciągły. Definicja ta nie

dotyczy działalności wytwórczej w rolnictwie w zakresie upraw rolnych oraz chowu

i hodowli zwierząt, ogrodnictwa, warzywnictwa, leśnictwa i rybactwa śródlądowego, a także

wynajmowania przez rolników pokoi, sprzedaży posiłków domowych i świadczenia

w gospodarstwach rolnych innych usług związanych z pobytem turystów [9].

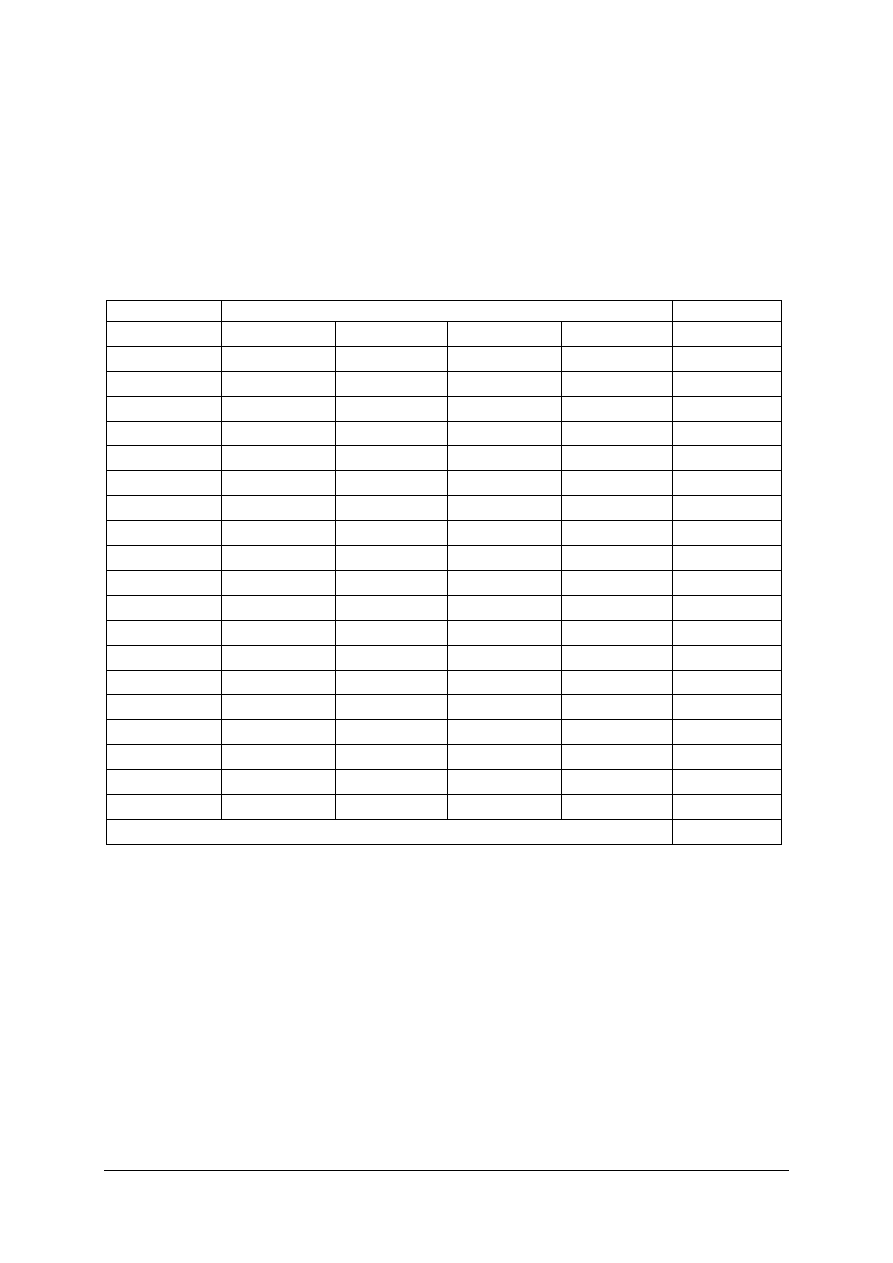

Rodzaje działalności gospodarczej zamieszczone są w Polskiej Klasyfikacji Działalności,

która jest uporządkowanym podziałem wszystkich rodzajów działalności wykonywanej

w gospodarce przez przedsiębiorstwa i inne jednostki organizacyjne [3, s. 72]. Fragment

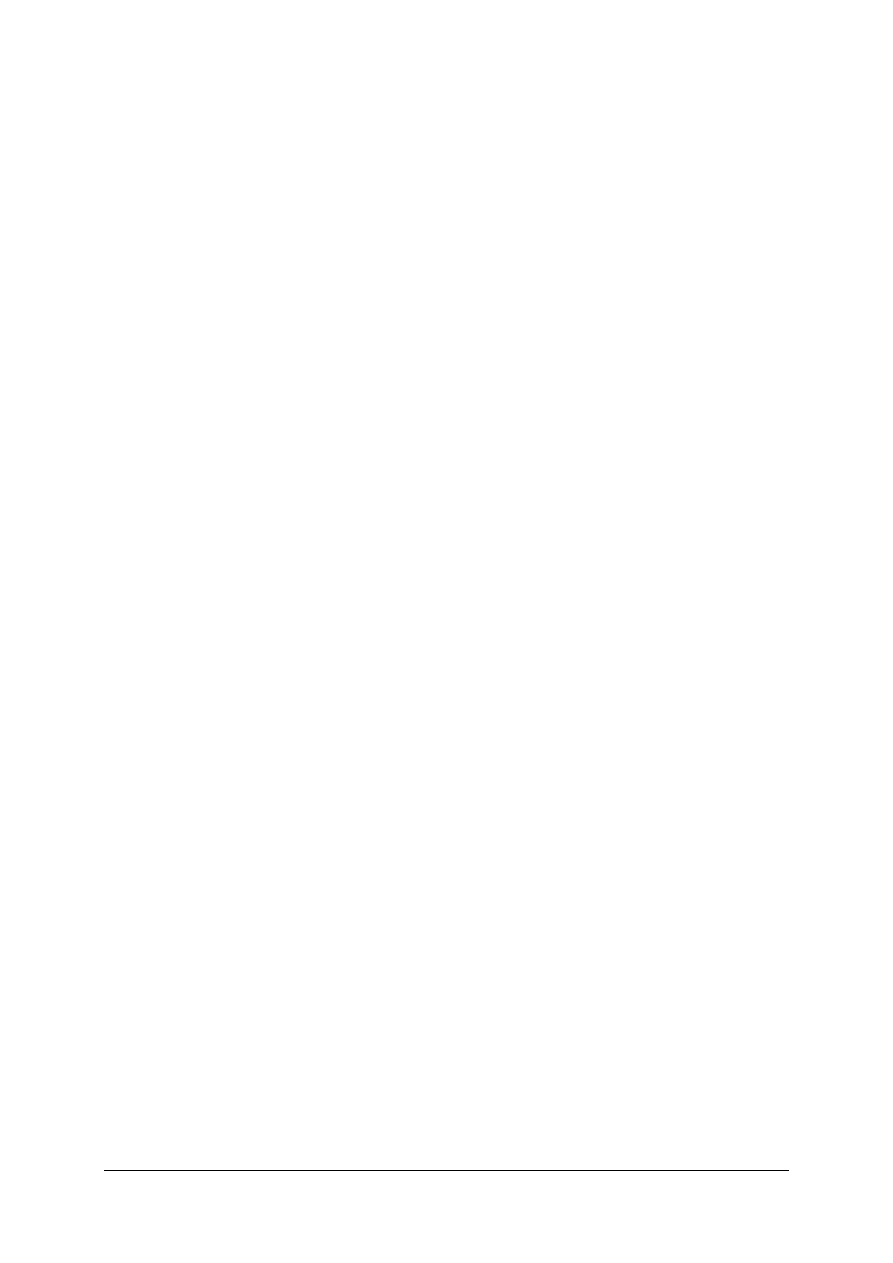

Polskiej Klasyfikacji Działalności przedstawia tabela 1.

Tabela 1. Fragment Polskiej Klasyfikacji Działalności [7]

DZIAŁ

GRUPA

KLASA PODKLASA NAZWA GRUPOWANIA

SEKCJA D

PRZETWÓRSTWO PRZEMYSŁOWE

PODSEKCJA

DA

PRODUKCJA ARTYKUŁÓW

SPOśYWCZYCH; NAPOJÓW I WYROBÓW

TYTONIOWYCH

15

PRODUKCJA ARTYKUŁÓW

SPOśYWCZYCH I NAPOJÓW

15.1

Produkcja, przetwórstwo i konserwowanie mięsa

i wyrobów z mięsa

15.11

15.11.Z

Produkcja mięsa, z wyłączeniem mięsa z drobiu

i królików

15.12

15.12.Z

Produkcja mięsa z drobiu i królików

15.13

Produkcja wyrobów z mięsa, włączając wyroby

z drobiu i królików

15.13.A

Produkcja konserw, przetworów z mięsa, podrobów

mięsnych i krwi

15.13.B

Działalność usługowa związana z wytwarzaniem

wyrobów z mięsa

15.2.

15.20

15.20.Z

Przetwarzanie i konserwowanie ryb i pozostałych

produktów rybactwa

15.3

Przetwórstwo owoców i warzyw

15.31

15.31.Z

Przetwórstwo i konserwowanie ziemniaków

15.32

15.32.Z

Produkcja soków z owoców i warzyw

15.33

Przetwórstwo i konserwowanie owoców i warzyw,

gdzie indziej niesklasyfikowane

15.33.A

Przetwórstwo i konserwowanie owoców i warzyw,

gdzie indziej niesklasyfikowane, z wyłączeniem

działalności usługowej

15.33.B

Działalność usługowa związana z przetwórstwem

i konserwowaniem warzyw i owoców

15.4

Produkcja olejów i tłuszczów pochodzenia

roślinnego i zwierzęcego

15.41

15.41.Z

Produkcja nieoczyszczonych olejów i tłuszczów

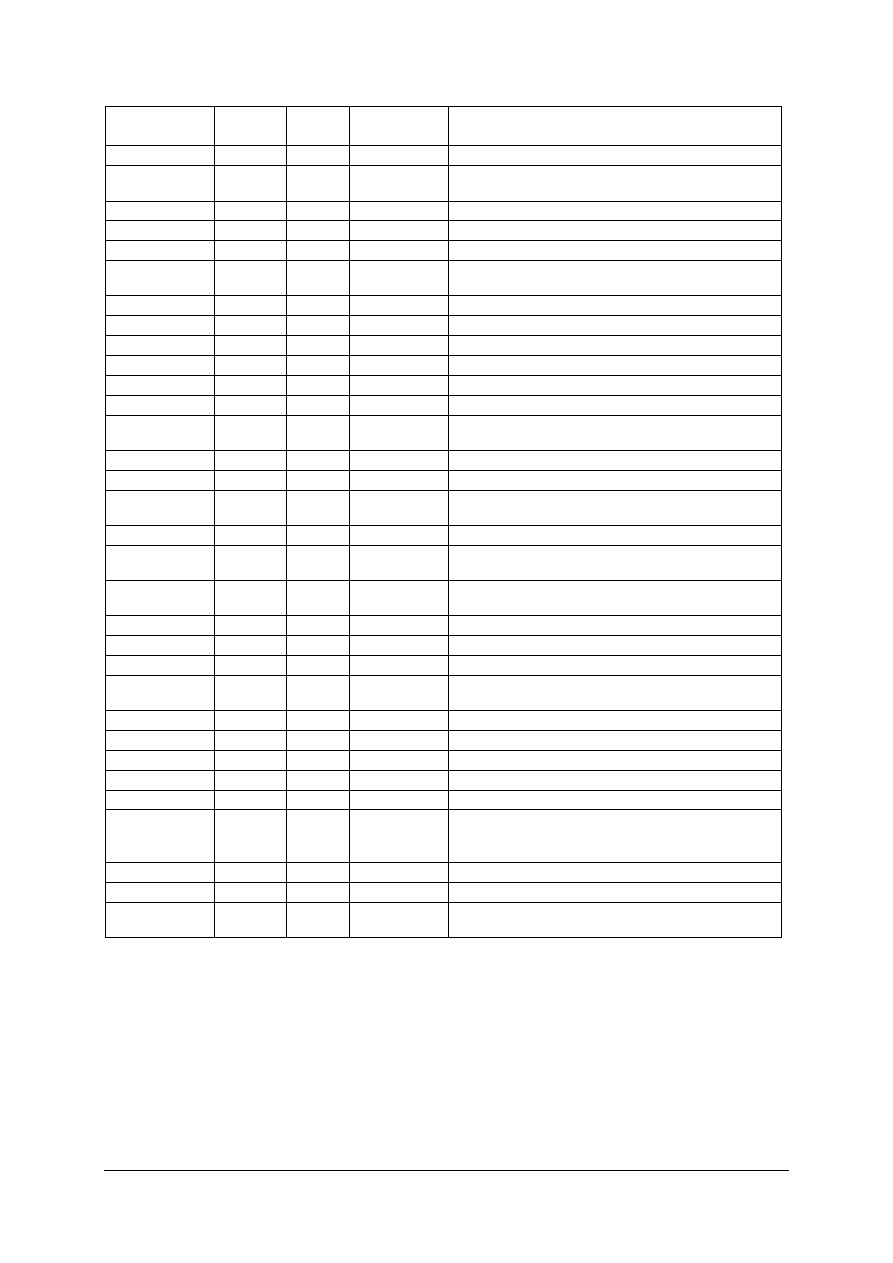

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

DZIAŁ

GRUPA

KLASA PODKLASA NAZWA GRUPOWANIA

15.42

15.42.Z

Produkcja rafinowanych olejów i tłuszczów

15.43

15.43.Z

Produkcja margaryny i podobnych tłuszczów

jadalnych

15.5

Wytwarzanie wyrobów mleczarskich

15.51

15.51.Z

Przetwórstwo mleka i wyrób serów

15.52

15.52.Z

Produkcja lodów

15.6

Wytwarzanie produktów przemiału zbóż, skrobi

i wyrobów skrobiowych

15.61

15.61.Z

Wytwarzanie produktów przemiału zbóż

15.62

15.62.Z

Wytwarzanie skrobi i produktów skrobiowych

15.7

Produkcja gotowych pasz dla zwierząt

15.71

15.71.Z

Produkcja pasz dla zwierząt gospodarskich i ryb

15.72

15.72.Z

Produkcja karmy dla zwierząt domowych

15.8

Produkcja pozostałych artykułów spożywczych

15.81

Produkcja pieczywa i wyrobów ciastkarskich

ś

wieżych

15.81.A

Produkcja pieczywa

15.81.B

Produkcja wyrobów ciastkarskich świeżych

15.82

15.82.Z

Produkcja wyrobów piekarskich i ciastkarskich

o przedłużonej trwałości

15.83

15.83.Z

Produkcja cukru

15.84

15.84.Z

Produkcja kakao, czekolady i wyrobów

cukierniczych

15.85

15.85.Z

Produkcja makaronów, klusek i podobnych wyrobów

mącznych

15.86

15.86.Z

Przetwórstwo herbaty i kawy

15.87

15.87.Z

Produkcja przypraw

15.88

15.88.Z

Produkcja odżywek oraz żywności dietetycznej

15.89

15.89.Z

Produkcja pozostałych artykułów spożywczych,

gdzie indziej niesklasyfikowana

15.9

Produkcja napojów

15.91

15.91.Z

Produkcja napojów alkoholowych destylowanych

15.92

15.92.Z

Produkcja alkoholu etylowego

15.93

15.93.Z

Produkcja win gronowych

15.94

15.94.Z

Produkcja jabłecznika i win owocowych

15.95

15.95.Z

Produkcja napojów fermentowanych

niedestylowanych pozostałych, gdzie indziej

niesklasyfikowana

15.96

15.96.Z

Produkcja piwa

15.97

15.97.Z

Produkcja słodów

15.98

15.98.Z

Produkcja wód mineralnych i napojów

bezalkoholowych

Przedsiębiorcą jest osoba fizyczna, osoba prawna i jednostka organizacyjna nie będąca

osobą prawną, wykonująca we własnym imieniu działalność gospodarczą [9].

Osoba fizyczna to człowiek występujący jako podmiot prawa cywilnego, czyli jako osoba

posiadająca zdolność prawną [5, s. 89]. Zdolność prawna to możliwość posiadania praw

i obowiązków wynikających z prawa cywilnego. Osoba fizyczna posiada zdolność prawną od

urodzenia aż do śmierci [5, s. 178].

Osoba prawna jest to wyodrębniona jednostka organizacyjna, która na mocy

odpowiednich przepisów jest wyposażona w zdolność prawną i zdolność do czynności

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

prawnych, co pozwala jej na zawieranie umów, występowanie przed sądem jako strona oraz

na inne działania niezbędne podczas prowadzenia działalności [5, s. 90].

Zdolność do czynności prawnych jest zdolność do samodzielnego zaciągania zobowiązań

i nabywania praw wynikających z prawa cywilnego [5, s. 178].

Przedsiębiorca może prowadzić działalność [2, s. 16]:

−

zaopatrzeniową,

−

produkcyjną,

−

usługową,

−

handlową.

Ze względu na rozmiary prowadzonej działalności i wielkości przedsiębiorstwa wyróżnia

się następujące rodzaje przedsiębiorstw [9]:

−

mikroprzedsiębiorstwo, to takie przedsiębiorstwo, które w co najmniej jednym z dwóch

ostatnich lat obrotowych zatrudniało średniorocznie mniej niż 10 pracowników oraz

osiągnęło roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji

finansowych nie przekraczający równowartości w złotych 2 milionów euro, lub sumy

aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły

równowartości w złotych 2 milionów euro,

−

małe przedsiębiorstwo, to takie przedsiębiorstwo, które w co najmniej jednym z dwóch

ostatnich lat obrotowych zatrudniało średniorocznie mniej niż 50 pracowników oraz

osiągnęło roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji

finansowych nie przekraczający równowartości w złotych 10 milionów euro lub sumy

aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły

równowartości w złotych 10 milionów euro,

−

ś

rednie przedsiębiorstwo, to takie przedsiębiorstwo, które w co najmniej jednym z dwóch

ostatnich lat obrotowych zatrudniało średniorocznie mniej niż 250 pracowników oraz

osiągnęło roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji

finansowych nie przekraczający równowartości w złotych 50 milionów euro lub sumy

aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły

równowartości w złotych 43 milionów euro.

Przedsiębiorca, podejmując działalność gospodarczą, w zależności od posiadanych

ś

rodków,

rodzaju

i

rozmiarów

podejmowanej

działalności,

wybiera

formę

organizacyjno-prawną swojego przedsiębiorstwa:

1) przedsiębiorstwo osoby fizycznej [2, s. 26]

−

za wszystkie zobowiązania odpowiada właściciel całym majątkiem przedsiębiorstwa

i osobistym,

−

relatywnie niskie nakłady niezbędne do rozpoczęcia działalności,

−

zyski należą do właściciela,

2) spółka cywilna [10]

−

jest spółką osobową,

−

nie posiada osobowości prawnej,

−

nazwa spółki powinna zawierać nazwiska wspólników oraz dodatkowe oznaczenie

„spółka cywilna” lub skrót „sp. c.”,

−

funkcjonuje na podstawie przepisów prawa cywilnego (kodeks cywilny),

−

umowa spółki sporządzana jest na piśmie,

−

zakładana jest dla osiągnięcia wspólnego celu gospodarczego,

−

wspólnicy wnoszą do spółki wkłady niematerialne lub materialne (niepieniężne – np.

ś

wiadczenie usługi, nieruchomość, ruchomość, prawa autorskie, licencje), tzw.

aporty,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

−

za zobowiązania spółki wspólnicy odpowiadają solidarnie majątkiem spółki

i własnym,

−

każdy wspólnik jest uprawniony do równego udziału w zyskach bez względu na

rodzaj i wartość wkładu,

−

każdy wspólnik jest uprawniony do prowadzenia spraw spółki,

3) spółka jawna [8]

−

jest spółką osobową,

−

nie posiada osobowości prawnej,

−

funkcjonuje na podstawie przepisów prawa handlowego,

−

nazwa spółki jawnej powinna zawierać nazwiska lub firmy (nazwy) wszystkich

wspólników albo nazwisko albo firmę (nazwę) jednego albo kilku wspólników oraz

dodatkowe oznaczenie „spółka jawna” lub skrót „sp. j.”,

−

umowa spółki powinna być zawarta na piśmie pod rygorem nieważności,

−

spółka jawna powstaje z chwilą wpisu do rejestru sądowego,

−

wspólnicy prowadzą we własnym imieniu przedsiębiorstwo zarobkowe w większym

rozmiarze,

−

wspólnicy wnoszą do spółki wkłady niematerialne lub materialne,

−

za zobowiązania spółki wspólnicy odpowiadają solidarnie majątkiem spółki

i własnym,

−

każdy wspólnik jest uprawniony do równego udziału w zyskach bez względu na

rodzaj i wartość wkładu,

−

każdy wspólnik jest uprawniony do prowadzenia spraw spółki,

4) spółka partnerska [8]

−

jest spółką osobową,

−

nie posiada osobowości prawnej,

−

utworzona jest przez wspólników (partnerów) w celu wykonywania wolnego zawodu

w spółce prowadzącej przedsiębiorstwo pod własną firmą (nazwą),

−

partnerami w spółce mogą być osoby uprawnione do wykonywania następujących

zawodów: adwokata, aptekarza, architekta, inżyniera budownictwa, biegłego

rewidenta, brokera ubezpieczeniowego, doradcy podatkowego, maklera papierów

wartościowych, doradcy inwestycyjnego, księgowego, lekarza, lekarza dentysty,

lekarza weterynarii, notariusza, pielęgniarki, położnej, radcy prawnego, rzecznika

patentowego, rzeczoznawcy majątkowego i tłumacza przysięgłego,

−

partner nie ponosi odpowiedzialności za zobowiązania spółki powstałe w związku

z wykonywaniem przez pozostałych partnerów wolnego zawodu w spółce,

−

partner nie ponosi odpowiedzialności za zobowiązania spółki będące następstwem

działań lub zaniechań osób zatrudnionych przez spółkę na podstawie umowy o pracę

lub innej umowy,

−

każdy partner ma prawo reprezentować spółkę samodzielnie,

5) spółka komandytowa [8]

−

jest spółką osobową,

−

nie posiada osobowości prawnej,

−

funkcjonuje na podstawie przepisów prawa handlowego,

−

wspólnicy prowadzą we własnym imieniu przedsiębiorstwo zarobkowe w większym

rozmiarze,

−

nazwa

spółki

komandytowej

powinna

zawierać

nazwisko

jednego

z komplementariuszy oraz dodatkowe oznaczenie „spółka komandytowa” lub skrót

„sp.k.”,

−

umowa spółki komandytowej powinna być zawarta w formie aktu notarialnego,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

−

spółka komandytowa powinna być wpisana do rejestru sądowego,

−

w spółce występują dwa rodzaje wspólników: komplementariusz i komandytariusz,

−

za zobowiązania spółki wobec wierzycieli całym swoim majątkiem osobistym

odpowiada komplementariusz,

−

za zobowiązania spółki wobec wierzycieli tylko do wysokości wniesionej,

zadeklarowanej w umowie tzw. sumy komandytowej odpowiada komandytariusz,

−

sprawy spółki prowadzą komplementariusze,

−

udział w zyskach spółki komandytariusza jest proporcjonalny do wysokości

wniesionych wkładów,

6) spółka z ograniczoną odpowiedzialnością [8]

−

jest spółką kapitałową,

−

posiada osobowość prawną,

−

funkcjonuje na podstawie przepisów prawa handlowego,

−

firma (nazwa) spółki może być obrana dowolnie, powinna jednak zawierać

dodatkowe oznaczenie „spółka z ograniczoną odpowiedzialnością” lub skrót „spółka

z o.o.” lub „sp. z o.o.”,

−

może być utworzona przez jedną albo więcej osób w każdym celu prawnie

dopuszczalnym,

−

spółka powinna być wpisana do rejestru sądowego,

−

umowa spółki powinna być zawarta w formie aktu notarialnego,

−

kapitał zakładowy spółki dzieli się na udziały o równej albo nierównej wartości

nominalnej,

−

kapitał zakładowy spółki powinien wynosić co najmniej 50 000 złotych,

−

wartość nominalna udziału nie może być niższa niż 50 złotych,

−

za zobowiązania spółki wobec wierzycieli wspólnicy odpowiadają tylko do

wysokości wniesionych udziałów,

−

udział wspólników w zyskach jest proporcjonalny do wniesionych udziałów,

−

sprawy spółki prowadzi zarząd,

−

stały nadzór nad działalnością spółki we wszystkich dziedzinach jej działalności

sprawuje rada nadzorcza,

−

uchwały wspólników są podejmowane na zgromadzeniu wspólników,

7) spółka akcyjna [8]

−

jest spółką kapitałową,

−

posiada osobowość prawną,

−

funkcjonuje na podstawie przepisów prawa handlowego,

−

firma (nazwa) spółki może być obrana dowolnie, powinna jednak zawierać

dodatkowe oznaczenie „spółka akcyjna” lub skrót „S.A.”,

−

statut spółki powinien być sporządzony w formie aktu notarialnego,

−

spółka powinna być wpisana do rejestru sądowego,

−

kapitał zakładowy spółki dzieli się na akcje o równej wartości nominalnej,

−

kapitał zakładowy spółki powinien wynosić, co najmniej 500 000 złotych,

−

wartość nominalna akcji nie może być niższa niż 1 grosz,

−

za zobowiązania spółki wobec wierzycieli wspólnicy odpowiadają tylko do

wysokości wniesionych wkładów,

−

udział wspólników w zyskach jest proporcjonalny do wniesionych wkładów

(dywidenda),

−

sprawy spółki prowadzi zarząd,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

−

stały nadzór nad działalnością spółki we wszystkich dziedzinach jej działalności

sprawuje rada nadzorcza,

−

uchwały wspólników są podejmowane na walnym zgromadzeniu.

Spółki

cywilne

Spółki handlowe

CYWILNA

JAWNA

PARTNERSKA

KOMANDYTOWA

KOMANDYTOWO

- AKCYJNA

Z OGRANICZONĄ

ODPOWIEDZIALNOŚCIĄ

AKCYJNA

Spółki osobowe

Spółki kapitałowe

Rys. 1. Klasyfikacja spółek [5, s. 133]

W zależności od rodzaju formy organizacyjno-prawnej przedsiębiorstwa, etapy

legalizacji działalności gospodarczej przedstawiają się następująco

[3, s. 128]:

1. Wpis do ewidencji działalności gospodarczej

w Urzędzie Gminy lub Urzędzie Miasta

osoby fizyczne lub spółki cywilne

wpis do rejestru przedsiębiorców w Krajowym

Rejestrze Sądowym Sądu Rejonowego

spółki handlowe

2. Rejestracja w systemie REGON w Wojewódzkim Urzędzie Statystycznym

3. Wykonanie pieczątki firmowej

4. Otwarcie rachunku bankowego

5. Rejestracja działalności gospodarczej w Urzędzie Skarbowym (uzyskanie NIP,

rejestracja w zakresie podatku od towarów i usług oraz podatku akcyzowego, wybór

formy opodatkowania oraz wybór sposobu prowadzenia ewidencji podatkowej),

6. Zgłoszenie w zakresie ubezpieczeń społecznych i zdrowotnych w ZUS

7. Powiadomienie o uruchomieniu działalności Stacji Sanitarno-Epidemiologicznej,

Państwowej Inspekcji Pracy, Komendy Straży Pożarnej, Inspektoratu Ochrony

Ś

rodowiska

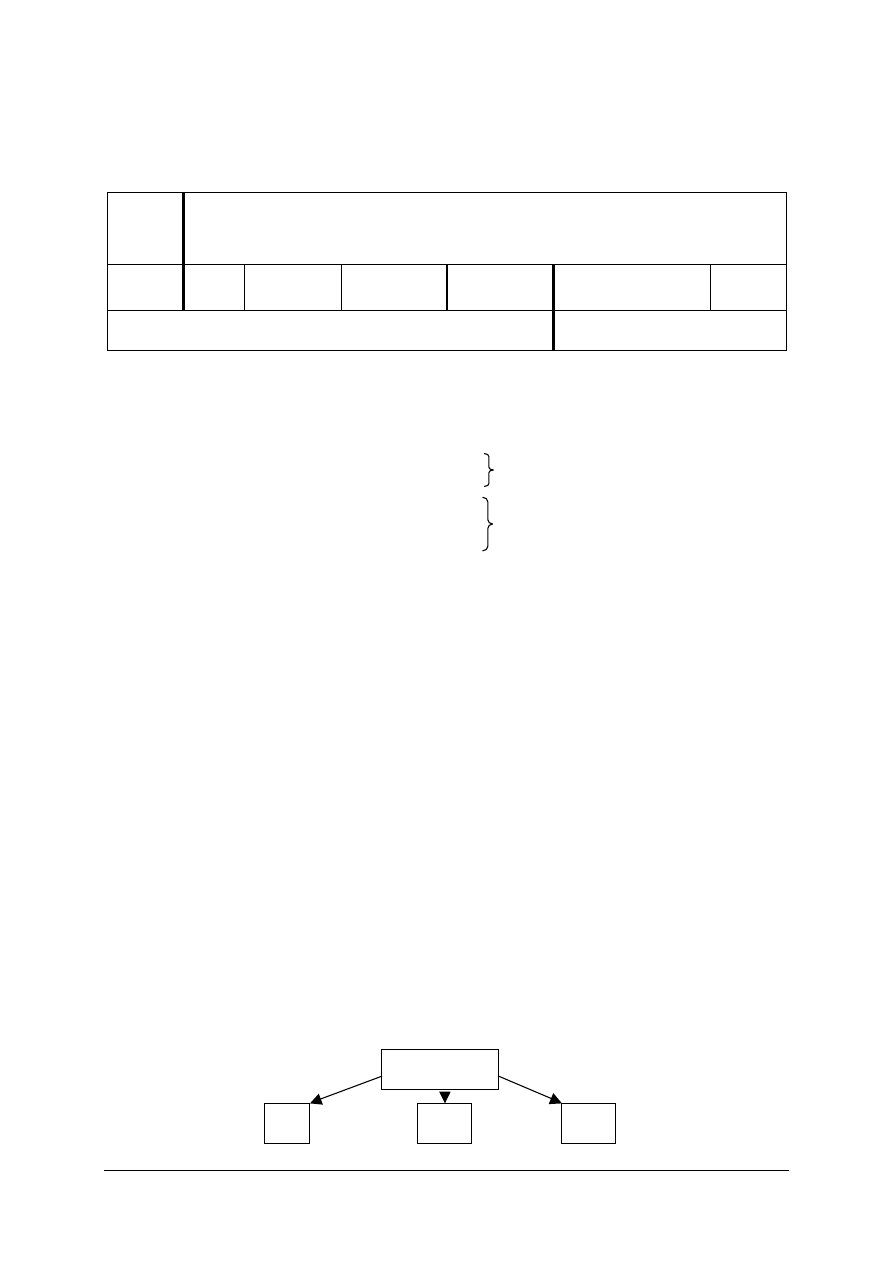

Podstawą funkcjonowania przedsiębiorstwa jest podział pracy poprzez tworzenie

stanowisk pracy, które połączone według różnych kryteriów tworzą komórki organizacyjne.

Komórka organizacyjna jest to zespół ludzi i środków kierowany przez przełożonego

i wykonujący określone zadania. Układ takich komórek organizacyjnych w przedsiębiorstwie

i system ich powiązań między sobą stanowi strukturę organizacyjną przedsiębiorstwa

[6, s. 10]. Wyróżnia się następujące rodzaje struktur organizacyjnych [6, s. 10]:

−

struktura liniowa, która charakteryzuje się wyraźnym podziałem władzy, kompetencji

oraz odpowiedzialności. Każdy pracownik ma tylko jednego przełożonego. Kompetencje

i odpowiedzialność poszczególnych osób są czytelne. Od przełożonych wymaga się

wiedzy i kompetencji we wszystkich kierunkach działalności przedsiębiorstwa, co

w większych firmach jest trudne do realizacji, wyróżnia się dwa rodzaje struktury

liniowej – płaska i smukła,

Kierownik

P I

PII

PIII

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

P I – pracownik I

P II – pracownik II

P III – pracownik III

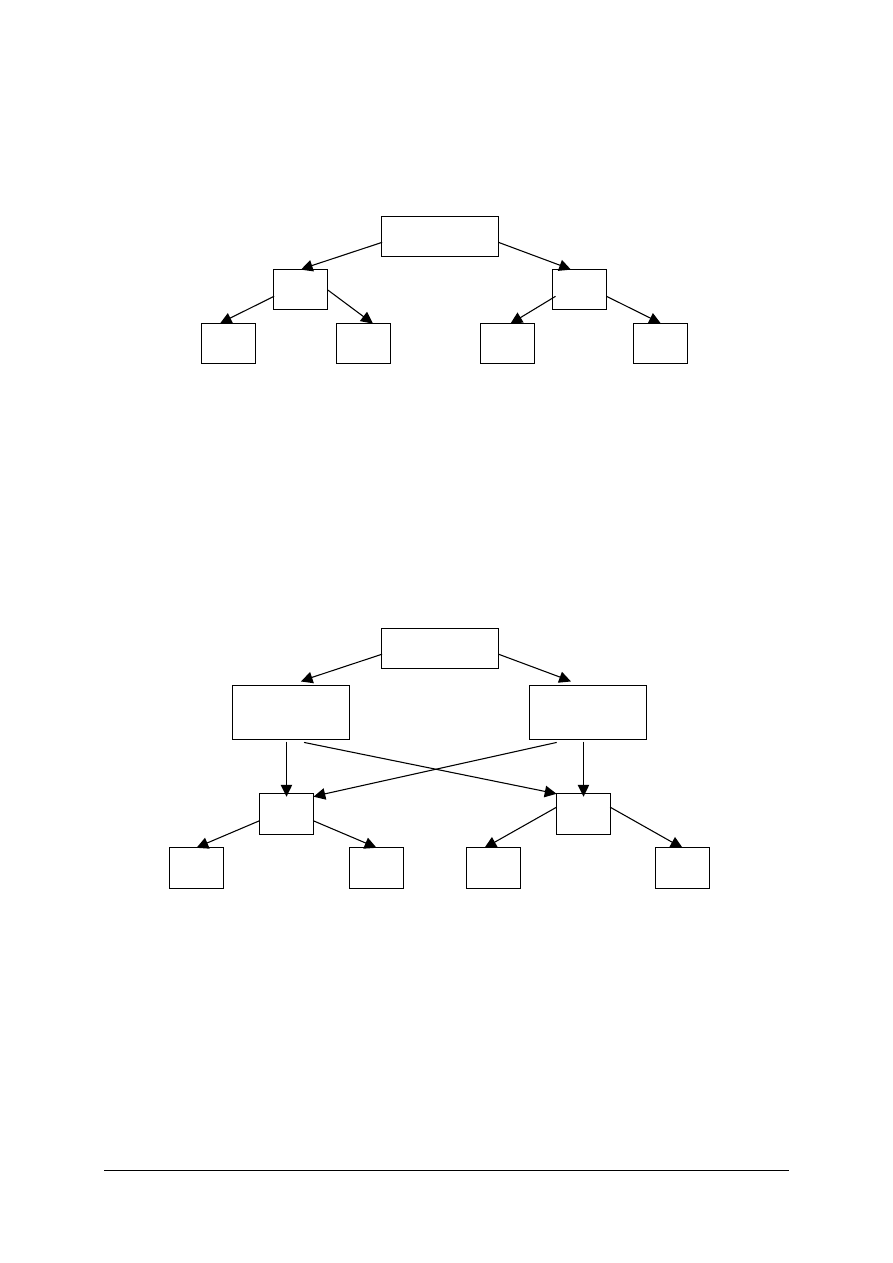

Rys. 2. Schemat struktury liniowej płaskiej [opracowanie własne]

K I – kierownik I

KII – kierownik II

P I – pracownik I

P II – pracownik II

Rys. 3. Schemat struktury liniowej smukłej [opracowanie własne]

−

struktura funkcjonalna, która charakteryzuje się tym, że występują w przedsiębiorstwie

kierownicy specjalistyczni, natomiast pracownicy niższego szczebla otrzymują polecenia

od kilku przełożonych. Zaletą tej struktury jest specjalizacja i kompetencja kierowników,

ale powstają duże trudności w ustaleniu uprawnień, odpowiedzialności oraz koordynacji

decyzji,

K I – kierownik I

KII – kierownik II

P I – pracownik I

P II – pracownik II

Rys. 4. Schemat struktury funkcjonalnej [opracowanie własne]

Dyrektor

K I

K II

P I

P II

P II

P II

Dyrektor

K I

K II

P I

P II

P II

P II

Kierownik

ds.

Kierownik

ds.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

−

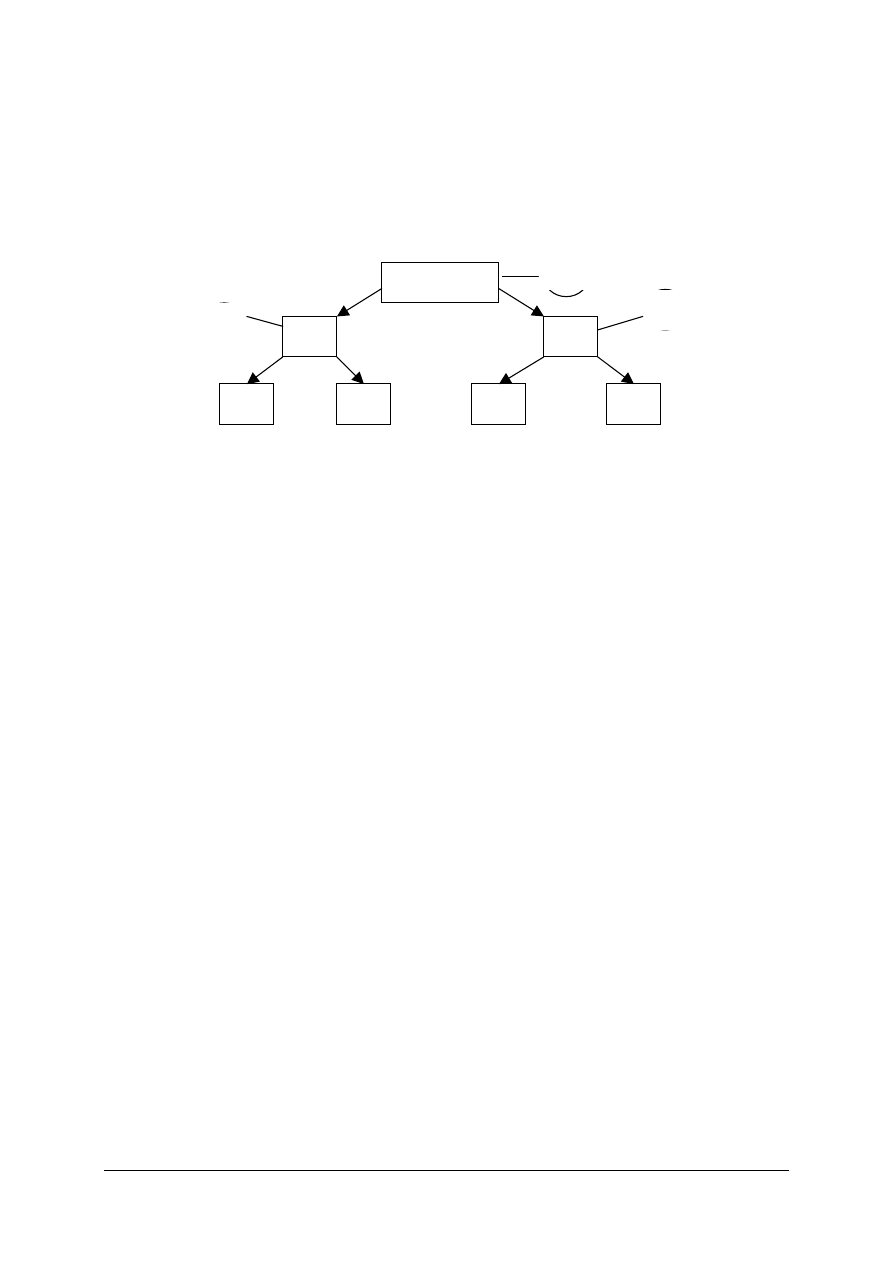

struktura sztabowo-liniowa, która zachowuje zasadę podporządkowania tylko jednemu

przełożonemu (podobnie, jak w strukturze liniowej) i zapewnia fachowość

podejmowanych decyzji (podobnie, jak w strukturze funkcjonalnej). Specjaliści tworzą

komórki sztabowe (sztaby), które pełnią funkcje doradcze dla kierowników komórek

organizacyjnych.

K I – kierownik I

KII – kierownik II

P I – pracownik I

P II – pracownik II

S – sztab

Rys. 5. Schemat struktury sztabowo-liniowej [opracowanie własne]

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jak rozumiesz pojęcie działalności gospodarczej?

2. Jakie znasz rodzaje działalności gospodarczej?

3. Jak

rozumiesz

pojęcie

mikroprzedsiębiorstwa,

małego,

ś

redniego

i

dużego

przedsiębiorstwa?

4. Czym się charakteryzują spółki osobowe?

5. Czym się charakteryzują spółki kapitałowe?

6. Jakie są etapy legalizowania działalności gospodarczej?

7. Jakie znasz rodzaje struktur organizacyjnych w przedsiębiorstwie?

8. Czym się charakteryzują struktury organizacyjne w przedsiębiorstwie?

4.1.3. Ćwiczenia

Ćwiczenie 1

Dobierz

najkorzystniejszą

formę

organizacyjno-prawną

przedsiębiorstwa

do wymienionych poniżej przedsiębiorstw. Wybór uzasadnij.

−

doradztwo podatkowe,

−

kwiaciarnia, doradztwo inwestycyjne,

−

deweloper budowlany,

−

huta szkła,

−

miejskie przedsiębiorstwo komunikacyjne,

−

zakład mleczarski,

Dyrektor

K I

KII

P I

P II

P II

P II

S

S

S

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

−

przetwórnia owoców i warzyw,

−

hurtownia artykułów spożywczych,

−

zakład naprawy maszyn rolniczych,

−

sklep z artykułami do produkcji rolnej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować rozdział z poradnika,

2) dobrać najkorzystniejszą formę organizacyjno-prawną do wymienionych przedsiębiorstw,

3) uzasadnić swój wybór,

4) zapisać wnioski w zeszycie.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

literatura z rozdziału 6 poradnika.

Ćwiczenie 2

Wypełnij umowę spółki cywilnej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować rozdział z poradnika,

2) przeanalizować kodeks cywilny,

3) wypełnić umowę spółki cywilnej.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

kodeks cywilny,

−

literatura z rozdziału 6 poradnika,

−

wzór umowy spółki cywilnej,

−

przykładowe umowy spółki cywilnej.

Ćwiczenie 3

Wypełnij formularze do założenia działalności gospodarczej przez osobę fizyczną:

−

zgłoszenie do ewidencji działalności gospodarczej,

−

wniosek o wpis do krajowego rejestru urzędowego podmiotów gospodarki narodowej

(REGON),

−

zgłoszenie identyfikacyjne osoby fizycznej prowadzącej samodzielnie działalność

gospodarczą o nadanie NIP,

−

wniosek o otwarcie rachunku bankowego,

−

zgłoszenie rejestracyjne w zakresie podatku od towarów i usług,

−

zgłoszenie do ubezpieczenia społecznego i zdrowotnego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z poradnika,

2) wypełnić zgłoszenie do ewidencji działalności gospodarczej,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

3) wypełnić wniosek o wpis do krajowego rejestru urzędowego podmiotów gospodarki

narodowej,

4) wypełnić zgłoszenie identyfikacyjne osoby fizycznej prowadzącej samodzielnie

działalność gospodarczą,

5) wypełnić wniosek o otwarcie rachunku bankowego,

6) wypełnić zgłoszenie rejestracyjne w zakresie podatku od towarów i usług,

7) wypełnić zgłoszenie do ubezpieczenia społecznego i zdrowotnego.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

wzór zgłoszenie do ewidencji działalności gospodarczej,

−

wzór wniosku o wpis do krajowego rejestru urzędowego podmiotów gospodarki

narodowej,

−

wzór zgłoszenia identyfikacyjnego osoby fizycznej prowadzącej samodzielnie działalność

gospodarczą,

−

wzór wniosku o otwarcie rachunku bankowego,

−

wzór zgłoszenia rejestracyjnego w zakresie podatku od towarów i usług,

−

wzór zgłoszenia do ubezpieczenia społecznego i zdrowotnego.

Ćwiczenie 4

Rozpoznaj rodzaj struktury organizacyjnej i odpowiedz, w jakich przedsiębiorstwach

stosowana jest struktura liniowa, funkcjonalna i liniowo-sztabowa? Określ zadania

poszczególnych komórek organizacyjnych w poszczególnych strukturach organizacyjnych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować rozdział z poradnika,

2) przeanalizować schematy struktur organizacyjnych,

3) przyporządkować przykładowe schematy organizacyjne do poszczególnych rodzajów

struktur organizacyjnych,

4) określić, w jakich przedsiębiorstwach stosowana jest struktura liniowa, funkcjonalna

i liniowo-sztabowa,

5) określić zadania poszczególnych komórek organizacyjnych w poszczególnych strukturach

organizacyjnych,

6) zapisać wnioski w zeszycie.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

przykładowe schematy organizacyjne przedsiębiorstw.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wyjaśnić pojęcie działalności gospodarczej?

2) wymienić rodzaje działalności gospodarczej?

3) wyjaśnić pojęcie mikroprzedsiębiorstwa, małego, średniego i dużego

przedsiębiorstwa?

4) scharakteryzować spółki osobowe?

5) scharakteryzować spółki kapitałowe?

6) wymienić etapy legalizacji działalności gospodarczej?

7) scharakteryzować struktury organizacyjne przedsiębiorstwa?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

4.2.

Planowanie i kontrola działalności przedsiębiorstwa

4.2.1 Materiał nauczania

Planowanie i kontrola wraz z kierowaniem i organizowaniem należą do elementów

zarządzania.

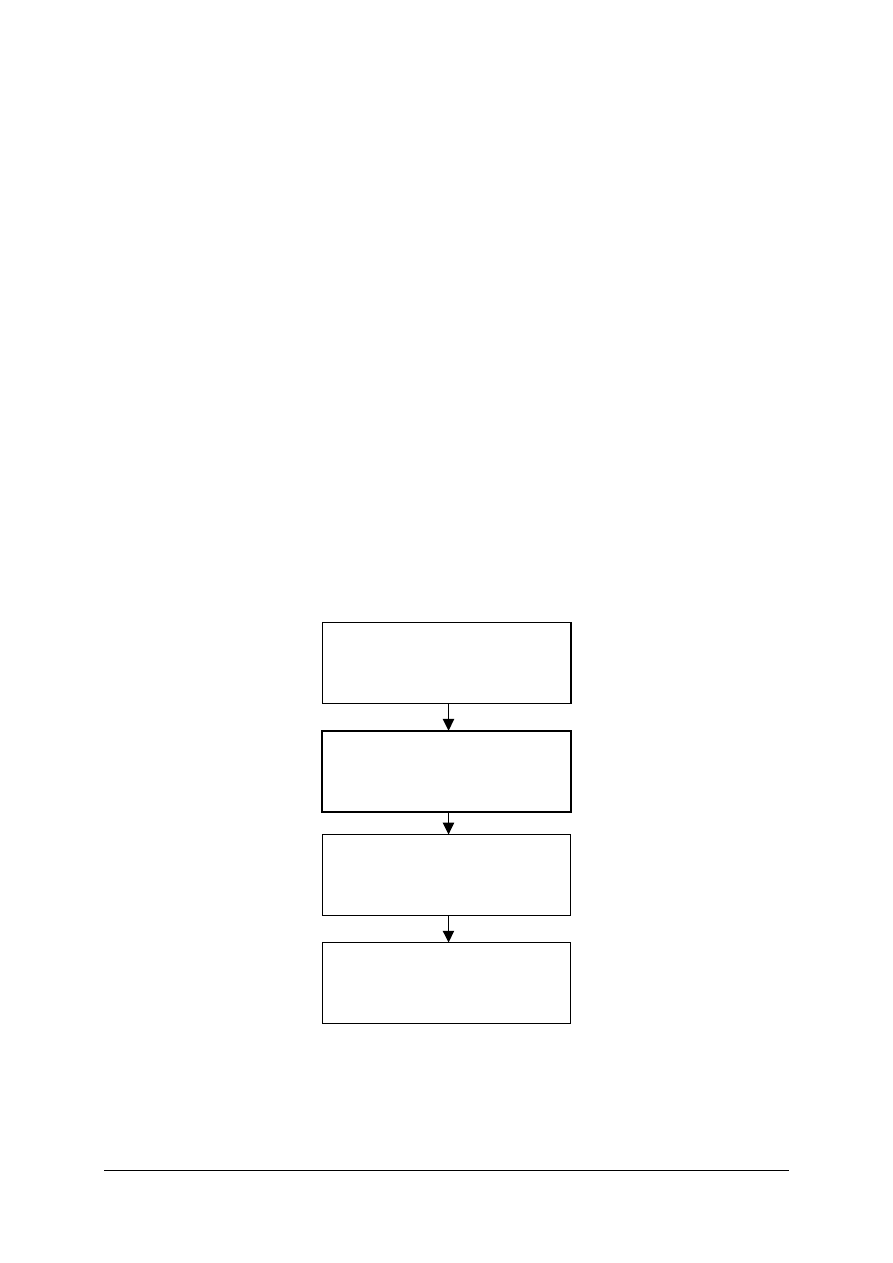

Zarządzanie to podejmowanie przez odpowiednie osoby decyzji i działań prowadzących

do osiągnięcia założonych celów, przy wykorzystaniu posiadanych zasobów.

decyzje

działania

osoby

cele

posiadane zasoby

Rys. 6. Definicja zarządzania [opracowanie własne]

Planowanie to wytyczanie celów działania na przyszłość na podstawie przewidywanych

działań w przyszłości oraz określanie sposobów osiągnięcia wyznaczonych celów.

Organizowanie polega na określaniu przez kadrę zarządzającą, kto i co powinien robić,

aby organizacja mogła osiągnąć założone cele. Określany jest dobór i wyszkolenie personelu

do wykonywania zadań.

Kierowanie to bezpośrednie oddziaływanie na pracowników, aby postępowali w sposób,

który przyczyni się do osiągania założonych celów.

Kontrola polega na porównaniu faktycznych rezultatów działania z przyjętymi

założeniami. Kontrola jest prowadzona na każdym etapie działania w celu wychwycenia

odchyleń i nieprawidłowości oraz wprowadzenia działań korygujących.

ORGANIZOWANIE

PLANOWANIE

KONTROLOWANIE

KIEROWANIE

sprzężenie zwrotne

Rys. 7. Związek planowania z pozostałymi elementami zarządzania [6, s. 44]

Planowanie w przedsiębiorstwie [6, s. 38]:

−

pozwala przedsiębiorstwu wpłynąć na kształt przyszłości,

−

pozwala jasno określić cele i kierunki rozwoju przedsiębiorstwa,

−

reguluje poziom niepewności w działaniu przedsiębiorstwa,

−

skupia uwagę na oszczędnym gospodarowaniu zasobami, harmonizuje działalność

przedsiębiorstwa,

−

ułatwia pracownikom orientacje w celach przedsiębiorstwa, ich hierarchii i powiązaniach,

−

umożliwia przedsiębiorstwu przygotowanie się do przetrwania ewentualnych kryzysów.

Planowanie wytycza kierunki aktywnej i przyszłej działalności przedsiębiorstwa we

wszystkich jego aspektach. W praktyce przedsiębiorstwa opracowują plany jednocześnie

według różnych kryteriów. Według charakteru planowania wyróżnia się następujące rodzaje

planowania [3, s. 8]:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

−

planowanie strategiczne, które prowadzi do spełnienia misji (koncepcji działania)

przedsiębiorstwa, dotyczy rozwiązywania skomplikowanych problemów wymagających

poświęcenia dłuższego czasu. Identyfikuje problemy rozwojowe wymagające rozwiązania

w celu zapobieżenia powstawaniu barier i niepowodzeń. Reguluje kluczowe kwestie

dotyczące działalności przedsiębiorstwa (podziału lub połączenia z innymi podmiotami,

rozbudowy, zmiany profilu lub asortymentu, wejścia na nowe rynki zbytu, skutecznego

konkurowania i wzmacniania pozycji rynkowej),

−

planowanie taktyczne, które określa ogólne zadania dla całego przedsiębiorstwa

realizowane w ciągu jednego roku. Składa się z wielu, wzajemnie ze sobą powiązanych

planów odcinkowych oraz pełni funkcję wykonawczą i kontrolną w odniesieniu do

planowania strategicznego,

−

planowanie operacyjne, które dokonuje podziału zadań ustalonych w planie rocznym na

krótsze okresy (półrocze, kwartał, miesiąc, dzień) i bezpośrednio między poszczególne

komórki organizacyjne. Stwarza możliwość do terminowego i rytmicznego wykonywania

zadań gospodarczych oraz dostosowania planu taktycznego do zmieniających się

warunków działalności przedsiębiorstwa. Planowanie operacyjne określane jest, jako

planowanie wykonawcze.

Opracowanie planów w przedsiębiorstwie wymaga zastosowania różnych metod

planistycznych, których dobór zależy od rodzaju planu, rodzaju działalności przedsiębiorstwa

oraz jego otoczenia. Wyróżnia się następujące metody planowania [3, s. 10]:

−

metoda bilansowa, polega na zestawieniu w postaci bilansu zadań planowanych oraz

ś

rodków niezbędnych do ich realizacji i zrównoważenia porównywanych wielkości

(planowany zakup = planowana sprzedaż + planowane niedobory + planowany zapas

końcowy – planowany zapas początkowy),

−

metoda wskaźników statystycznych, polega na wyznaczeniu wielkości planowanych za

pomocą prostych miar statystycznych, np. wskaźników struktury, średniej arytmetycznej,

odchyleń i wskaźników dynamiki,

−

metoda wskaźników techniczno-ekonomicznych, polega na wyznaczeniu wielkości

planowanych za pomocą norm zapasów, norm zużycia czynników produkcji, norm

wydajności pracy żywej i uprzedmiotowionej, oraz wskaźników wykorzystania

posiadanych zasobów,

−

metoda analizy ekonomicznej, polega na ustaleniu poziomu i przyczyn kształtowania się

w okresach ubiegłych tych czynników, które mają wpływ na wielkości planowane, daje to

możliwość przewidywania, jak te czynniki będą się zachowywać w okresie planowanym.

W każdym przedsiębiorstwie, niezależnie od rodzaju prowadzonej działalności, musi być

utrzymywana odpowiednia ilość zapasów [2, s. 17]:

−

która nie powinna powodować utraty klientów z powodu okresowego braku towarów,

−

która powinna zapewniać ciągłość procesu produkcji,

−

której koszty obsługi nie powinny przekraczać rozsądnych granic,

−

które powinny mieścić się w ograniczonej przestrzeni magazynowej.

Wielkość zapasów powinna być kontrolowana, a rodzaj kontroli zapasów powinien

uwzględniać profil działalności gospodarczej. W każdym przedsiębiorstwie powinien być

system ochrony i zabezpieczenia odpowiedniej ilości zapasów. Dokładna znajomość

potrzebnych faktycznie zapasów ma kluczowe znaczenie dla zarządzania przedsiębiorstwem.

Wybór strategii rozwoju przedsiębiorstwa dokonywany jest przez kadrę zarządzającą,

która uwzględnia warunki otoczenia, pozycje rynkową, wielkość i możliwości (potencjał)

przedsiębiorstwa.

Strategia jest to sposób przygotowywania i prowadzenia działań zmierzających

do realizacji określonego celu w danych warunkach [5, s. 141].

Strategie można sklasyfikować według różnych kryteriów:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

1) według podstawowych poziomów funkcjonowania przedsiębiorstwa [2, s. 241]:

−

poziom przedsiębiorstwa jako całości, dla którego określane są główne kierunki

rozwoju,

−

poziom działu lub wybranej działalności, dla którego określane są najważniejsze

zadania i korzyści rynkowe danego działu przedsiębiorstwa oraz kolejność głównych

przedsięwzięć, które mają prowadzić do realizacji celów wyznaczonych na kolejne

okresy,

−

poziom obszaru funkcjonowania przedsiębiorstwa, dla którego określane są sposoby

realizacji przez przedsiębiorstwo strategii ogólnej (przedsiębiorstwa jako całości) oraz

strategii poszczególnych jednostek. Strategia dotyczy takich obszarów, jak produkcja,

zaopatrzenie, personel, kontakty z mediami, badania naukowe, sprzedaż, marketing,

finanse, kontrola,

2) według działań prowadzących do przewagi konkurencyjnej [6, s. 64]:

−

produkowanie po niskich kosztach,

−

szukanie odmienności, zróżnicowania własnego produktu wobec produktów rywali,

np. wyższa jakość, lepszy serwis, łatwy dostęp,

−

koncentrowanie się na wąskiej działalności zamiast na całym rynku.

Czynniki warunkujące sukces przedsiębiorstwa [3, s. 251] to:

−

odpowiednia kadra kierownicza,

−

pracownicy o odpowiednich kwalifikacjach i kompetencjach,

−

stosowanie odpowiednich metod, technik zarządzania organizacją,

−

dobrze opracowane strategie działania przedsiębiorstwa,

−

wprowadzanie innowacyjnych rozwiązań produkcji, usług,

−

reakcja na potrzeby klientów,

−

elastyczność przedsiębiorstwa na zmiany otoczenia.

Rodzaje i rola kontroli w przedsiębiorstwie [6, s. 45]:

−

kontrola prospektywna, która poprzedza realizację procesu wytwarzania dóbr i usług,

dotyczy oceny poszczególnych etapów konstruowania planu działania i tworzenia

struktury organizacyjnej,

−

kontrola bieżąca, która jest sprawowana w trakcie realizacji procesu wytwórczego

i dotyczy oceny zgodności ilościowej, jakościowej i czasowej osiąganych rezultatów

z założonymi celami i zadaniami,

−

kontrola retrospektywna, która jest dokonywana po zakończeniu realizacji procesu

produkcji lub świadczenia usług, dotyczy oceny sprawności funkcjonowania

przedsiębiorstwa, prawidłowości doboru celów, sposobów ich realizacji i struktury.

Kontrola retrospektywna odgrywa dużą rolę w planowaniu i organizowaniu przyszłych

zadań.

1.

Ustalenie

norm

2.

Mierzenie

wyników

3.

Porównanie

wyników

z normami

4.

Ocena

wyników

działania

Utrzymanie

norm

Korekcja

odchyleń

Zmiana

norm

Rys. 8. Etapy procesu kontroli [6, s. 45]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Proces planowania, koordynowania i kontroli przebiegu procesów ekonomicznych dla

utrzymania przedsiębiorstwa na drodze do osiągnięcia wyznaczonych celów nazywany jest

controllingiem. Wyróżnia się dwa rodzaje controllingu:

−

controlling strategiczny zajmuje się oceną mocnych i słabych stron przedsiębiorstwa oraz

możliwości i szans zapewnienia długotrwałego i stabilnego funkcjonowania

przedsiębiorstwa,

−

controlling operacyjny opiera się na analizie relacji koszty – przychody – zysk oraz

wpływy – wydatki w krótkich okresach czasu.

Controlling w zarządzaniu przedsiębiorstwem spełnia następujące zadania:

−

wyznaczenie okresu planistycznego, które powinny być ustalane z uwzględnieniem cyklu

księgowania, tak, aby informacja zwrotna docierała do decydentów w czasie

umożliwiającym reakcję,

−

wyznaczenie celu dla tego okresu,

−

opracowanie planu strategicznego,

−

opracowanie planu operacyjnego, który powinien zawierać zadania cząstkowe dla

wszystkich komórek organizacyjnych przedsiębiorstwa związanych z wyznaczonym

celem,

−

kontrola realizacji planu w miarę możliwości analiza powinna ujawniać niekorzystne

tendencje, aby zapobiegać powstawaniu odchyleń,

−

wprowadzenie działań zapobiegających i korygujących.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jak rozumiesz pojęcie zarządzania?

2. Jakie znasz elementy zarządzania?

3. Jak rozumiesz pojęcie planowania i kontroli?

4. Na czym polega planowanie strategiczne, taktyczne i operacyjne?

5. Jakie znasz metody planowania?

6. Jakie jest znaczenie planowania zapasów?

7. W jaki sposób można ustalać strategie rozwoju przedsiębiorstwa?

8. Jakie jest znaczenie kontroli w przedsiębiorstwie?

9. Jak rozumiesz pojęcie controllingu?

4.2.3. Ćwiczenia

Ćwiczenie 1

Opracuj plan strategiczny, taktyczny i operacyjny swojej kariery zawodowej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać rozdział poradnika,

2) opracować plan strategiczny,

3) opracować plan taktyczny,

4) opracować plan operacyjny,

5) zaprezentować opracowanie na forum grupy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

materiały piśmiennicze.

Ćwiczenie 2

Opracuj plan strategiczny, taktyczny i operacyjny dla wybranego przedsiębiorstwa

związanego z agrobiznesem lub dla gospodarstwa rolnego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać rozdział poradnika,

2) przeanalizować przykładowe plany strategiczne, taktyczne, operacyjne,

3) opracować plan strategiczny,

4) opracować plan taktyczny,

5) opracować plan operacyjny,

6) zaprezentować opracowanie na forum grupy.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

przykładowe plany strategiczne, taktyczne i operacyjne,

−

materiały piśmiennicze.

Ćwiczenie 3

Określ czynniki warunkujące sukces przedsiębiorstwa na rynku.

Sposób wykonania ćwiczenia.

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać rozdział poradnika dla ucznia,

2) wymienić czynniki, które będą wpływały na sukces przedsiębiorstwa na rynku,

3) uzasadnić odpowiedź.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

literatura z rozdziału 6 poradnika,

−

materiały piśmiennicze.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wyjaśnić pojęcie zarządzania?

2) wymienić elementy zarządzania?

3) wyjaśnić pojęcie planowania i kontroli?

4) scharakteryzować planowanie strategiczne, taktyczne i operacyjne?

5) wymienić metody planowania?

6) określić znaczenie planowania zapasów?

7) scharakteryzować strategie rozwoju przedsiębiorstwa?

8) określić znaczenie kontroli w przedsiębiorstwie?

9) wyjaśnić pojęcie controllingu?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

4.3. Sporządzanie biznesplanu

4.3.1. Materiał nauczania

Biznesplan to plan funkcjonowania przedsiębiorstwa, gospodarstwa rolnego lub

wprowadzenia do niego nowych przedsięwzięć, zawierający cele, środki, warunki i metody

działania oraz przewidywane wyniki ekonomiczne i skutki finansowe [4, s. 133].

Biznesplan może być opracowywany dla celów:

1) wewnętrznych, do których należą [11, s. 179]:

−

sformułowanie celów i kierunków działania przedsiębiorstwa,

−

określenie wewnętrznej organizacji przedsiębiorstwa,

−

określenie strategii działania na rynku,

−

analiza ekonomiczna,

−

kontrola skuteczności zarządzania i ocena uzyskiwanych wyników produkcyjnych

i ekonomicznych,

2) zewnętrznych, które sprowadza się do bardziej interesującego przedstawienia

przedsięwzięcia i przedsiębiorstwa w oczach potencjalnych inwestorów, banków lub

innych organizacji, w celu zdobywania środków zewnętrznych na finansowanie

planowanych zamierzeń.

W gospodarstwie rolnym najczęstszą przyczyną sporządzania biznesplanu jest staranie się

o kredyt w banku lub pozyskiwanie pomocy finansowej w ramach funduszy strukturalnych.

Biznesplan powinien być starannie opracowany, możliwie krótki, mieć prostą konstrukcję

i uczciwie przedstawiać sytuację przedsiębiorstwa.

Funkcjonują gotowe, stabelaryzowane wersje biznesplanów gospodarstw rolnych

w przypadku starania się przez producenta rolnego o pomoc finansową z funduszy

strukturalnych.

Elementy biznesplanu [4, s. 136]:

−

strona tytułowa,

−

streszczenie,

−

charakterystyka przedsiębiorstwa,

−

charakterystyka przedsięwzięcia,

−

organizacja produkcji,

−

kadry, załoga, zarządzanie,

−

analiza rynku i otoczenia przedsiębiorstwa,

−

analiza finansowa,

−

czynnik ryzyka,

−

harmonogram rozwoju przedsiębiorstwa,

−

załączniki.

Strona tytułowa powinna zwierać:

−

pełną nazwę przedsiębiorstwa,

−

adres i kontakt przedsiębiorstwa,

−

nazwisko autora biznesplanu,

−

adresata biznesplanu,

−

podpis wnioskodawcy i pieczęć firmy,

−

podpis i pieczęć osoby przyjmującej

−

data złożenia biznesplanu.

Charakterystyka

przedsiębiorstwa

ma

na

celu

szczegółowe

przedstawienie

przedsiębiorstwa, jego sytuacji prawnej, posiadanych nieruchomości, wyposażenia

technicznego, organizację gospodarstwa, strukturę produkcji, jakość ziemi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Charakterystyka przedsięwzięcia powinna określić kierunki rozwoju przedsiębiorstwa,

cele jego działania (poprawa efektywności gospodarowania, zwiększenie dochodów

jednostki, lepsze wykorzystanie dostępnych zasobów), zadania do wykonania, a także

niezbędne środki finansowe potrzebne do rozpoczęcia działania.

Organizacja produkcji – ta część biznesplanu powinna zawierać opis organizacji produkcji

lub usług po wdrożeniu przedsięwzięcia. Powinny być określone zalety i wady danej

technologii, źródła surowców, wpływ na środowisko naturalne. Opis ten jednak nie powinien

być zbyt szczegółowy.

Kadry, załoga, zarządzanie. W tej części powinny być uwzględnione umiejętności

członków rodziny (w przypadku gospodarstw indywidualnych), załogi i kadry kierowniczej

(w przypadku przedsiębiorstw).

Analiza rynku i otoczenia przedsiębiorstwa. Do wnikliwej analizy pomocne mogą być

pytania:

−

jakie produkty lub usługi będą mogły być sprzedawane w ciągu najbliższych lat?

−

czy są w rejonie zakłady przetwórcze, hurtownie, sklepy detaliczne?

−

jakie są potrzeby ilościowe i jakościowe odbiorców?

−

ilu jest i jak silnych konkurentów?

−

czy jest możliwe, aby produkować po niższych kosztach niż konkurencja?

−

czy występują na rynku luki w zaopatrzeniu (nisze rynkowe), które można wypełnić?

W biznesplanie należy określić miejsce przedsiębiorstwa na rynku, jego pozycję, zamierzenia

związane z promocją przedsiębiorstwa.

Analiza finansowa. Typowe elementy, jakie mogą być zawarte w tej części to:

−

prognoza sprzedaży,

−

zestawienie wpływów i wydatków,

−

rachunek wyników,

−

bilans,

−

finansowanie (udział środków własnych, inne źródła finansowania).

Czynnik ryzyka. Należy uwzględnić niebezpieczeństwa, jakie mogą grozić ze strony

konkurencji, zmian technologii, klęsk żywiołowych, zmian polityki gospodarczej państwa,

rynku światowego. Jednym z przydatnych sposobów badania wrażliwości przedsiębiorstwa

jest badanie zmian jego płynności, poprzez zestawienie przepływów pieniężnych i określenie

granicy zadłużenia przedsiębiorstwa.

Harmonogram rozwoju przedsiębiorstwa zawiera terminy:

−

rozpoczęcia produkcji i dokonania pierwszej sprzedaży,

−

okresy rozwoju produkcji i sprzedaży,

−

zakończenia inwestycji,

−

spłaty zadłużenia.

Załączniki to dokumenty i zestawienia tabelaryczne, które stanowią uzupełnienie opisów

w biznesplanie, np.:

−

schemat procesu technologicznego,

−

schemat organizacyjny przedsiębiorstwa,

−

wyniki badań rynkowych,

−

wycena majątku,

−

zezwolenia,

−

umowy z dostawcami i odbiorcami produktów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jak rozumiesz pojęcie biznesplanu?

2. Jaki jest cel opracowywania biznesplanu?

3. Jaka jest struktura biznesplanu?

4. Jakie informacje powinny być zawarte w poszczególnych punktach biznesplanu?

4.3.3. Ćwiczenia

Ćwiczenie 1

Sporządź charakterystykę wybranego przedsiębiorstwa z otoczenia agrobiznesu lub

gospodarstwa już funkcjonującego lub fikcyjnego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać rozdział poradnika,

2) określić rodzaj działalności,

3) określić położenie przedsiębiorstwa,

4) określić rodzaj i stan posiadanych nieruchomości i wyposażenie techniczne,

5) określić organizację przedsiębiorstwa / gospodarstwa,

6) określić strukturę produkcji,

7) zaprezentować charakterystykę na forum grupy.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

literatura z rozdziału 6 poradnika,

−

materiały piśmiennicze.

Ćwiczenie 2

Sporządź charakterystykę przedsięwzięcia oraz organizacji produkcji dla przedsiębiorstwa

/ gospodarstwa z ćwiczenia 1.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać rozdział poradnika,

2) określić kierunki rozwoju,

3) określić cele działania (poprawa efektywności gospodarowania, zwiększenie dochodów

jednostki, lepsze wykorzystanie dostępnych zasobów),

4) określić zadania do wykonania,

5) określić niezbędne środki finansowe do realizacji przedsięwzięcia,

6) określić organizację produkcji lub usług po wdrożeniu przedsięwzięcia,

7) zaprezentować charakterystykę na forum grupy.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

literatura z rozdziału 6 poradnika,

−

materiały piśmiennicze.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Ćwiczenie 3

Dokonaj analizy otoczenia wewnętrznego i zewnętrznego oraz analizy rynku

przedsiębiorstwa z ćwiczenia 1.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać rozdział poradnika,

2) określić mocne i słabe strony otoczenia wewnętrznego,

3) określić mocne i słabe strony otoczenia zewnętrznego,

4) określić miejsce przedsiębiorstwa na rynku, jego pozycję, zamierzenia związane

z promocją przedsiębiorstwa,

5) zaprezentować charakterystykę na forum grupy.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

literatura z rozdziału 6 poradnika,

−

materiały piśmiennicze.

Ćwiczenie 4

Dokonaj analizy finansowej przedsiębiorstwa z ćwiczenia 1.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać rozdział poradnika,

2) określić prognozę sprzedaży,

3) sporządzić zestawienie wpływów i wydatków,

4) sporządzić rachunek wyników,

5) sporządzić bilans,

6) określić źródło finansowania przedsięwzięcia.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

literatura z rozdziału 6 poradnika,

−

materiały piśmiennicze.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wyjaśnić pojęcie biznesplanu?

2) określić cel opracowywania biznesplanu?

3) wymienić elementy struktury biznesplanu?

4) określić informacje, jakie powinny być zawarte w poszczególnych

punktach biznesplanu?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

5. SPRAWDZIAN OSIĄGNIĘĆ

INSTRUKCJA DLA UCZNIA

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem zadań testowych.

4. Test pisemny zawiera 20 zadań. Do każdego zadania dołączone są 4 możliwości

odpowiedzi. Tylko jedna jest prawidłowa.

5. Udzielaj odpowiedzi tylko na załączonej karcie odpowiedzi stawiając w odpowiedniej

rubryce znak X. W przypadku pomyłki należy błędną odpowiedź zaznaczyć kółkiem,

a następnie ponownie zakreślić odpowiedź prawidłową.

6. Pracuj samodzielnie.

7. Kiedy udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż jego rozwiązanie

na później i wróć do niego, gdy zostanie Ci wolny czas.

8. Na rozwiązanie testu masz 30 minut.

Powodzenia!

Materiały dla ucznia:

−

instrukcja,

−

zestaw zadań testowych,

−

karta odpowiedzi.

ZESTAW ZADAŃ TESTOWYCH

1. Zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie,

rozpoznawanie i wydobywanie kopalin ze złóż, a także działalność zawodowa,

wykonywana w sposób zorganizowany i ciągły, to

a) działalność rolnicza.

b) działalność gospodarcza.

c) działalność gospodarcza i rolnicza.

d) działalność agroturystyczna.

2. Przedsiębiorstwo, które zatrudniało średniorocznie mniej niż 10 pracowników oraz

osiągnęło roczny obrót netto ze sprzedaży nie przekraczający równowartości (w złotych)

2 milionów euro, to

a) mikroprzedsiębiorstwo.

b) małe przedsiębiorstwo.

c) średnie przedsiębiorstwo.

d) duże przedsiębiorstwo.

3. Przedsiębiorstwo, które zatrudniało średniorocznie mniej niż 250 pracowników oraz

osiągnęło roczny obrót netto ze sprzedaży nie przekraczający równowartości (w złotych)

50 milionów euro, to

a) mikroprzedsiębiorstwo.

b) małe przedsiębiorstwo.

c) średnie przedsiębiorstwo.

d) duże przedsiębiorstwo.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

4. Najkorzystniejszą formą organizacyjno-prawną przedsiębiorstwa o małych rozmiarach

działalności, będzie

a) spółka cywilna.

b) spółka komandytowa.

c) spółka z ograniczoną odpowiedzialnością.

d) spółka akcyjna.

5. Wniesione wkłady materialne do spółki, takie jak nieruchomość, prawa autorskie, to

a) suma komandytowa.

b) aport.

c) dywidenda.

d) akcja.

6. Sprawy spółki cywilnej

a) prowadzi zarząd.

b) prowadzi wyznaczony wspólnik.

c) prowadzą wszyscy wspólnicy.

d) prowadzi zgromadzenie wspólników.

7. Wniosek o wpis do krajowego urzędu podmiotów gospodarki narodowej, należy złożyć w

a) Urzędzie Statystycznym.

b) Urzędzie Skarbowym.

c) Urzędzie Gminy.

d) Urzędzie Miasta.

8. Spółka nie posiadająca osobowości prawnej, której podstawą funkcjonowania są osoby

i ich praca, a za zobowiązania spółki odpowiadają wspólnicy również swoim majątkiem,

to

a) spółka cywilna.

b) spółka akcyjna.

c) spółka z ograniczoną odpowiedzialnością.

d) przedsiębiorstwo osoby fizycznej.

9. Wpisu do rejestru przedsiębiorców dokonują

a) osoby fizyczne.

b) spółki cywilne.

c) wszystkie spółki osobowe.

d) spółki kapitałowe.

10. W małych przedsiębiorstwach, gdzie zatrudnionych jest kilku pracowników,

najkorzystniejszą strukturą organizacyjną jest struktura

a) liniowa płaska.

b) funkcjonalna.

c) sztabowo-liniowa.

d) liniowa smukła.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

11. Planowanie długookresowe, regulujące kluczowe kwestie dotyczące działalności

przedsiębiorstwa, prowadzące do spełnienia koncepcji działania przedsiębiorstwa, to

a) planowanie operacyjne.

b) planowanie taktyczne.

c) planowanie strategiczne.

d) planowanie wykonawcze.

12. Umowa spółki z ograniczoną odpowiedzialnością powinna być zawarta w formie

a) pisemnej.

b) aktu notarialnego.

c) statutu w postaci aktu notarialnego.

d) ustnej.

13. Spółka partnerska jest zawierana

a) przez dowolne osoby.

b) przez osoby wykonujące wolne zawody.

c) przez prywatne przedsiębiorstwa.

d) w celu prowadzenia pomocy osobom pokrzywdzonym.

14. Podejmowanie przez odpowiednie osoby decyzji i działań prowadzących do osiągnięcia

założonych celów, przy wykorzystaniu posiadanych zasobów, to

a) kontrola.

b) kierowanie.

c) organizowanie.

d) zarządzanie.

15. Planowanie w przedsiębiorstwie

a) jest prowadzone tylko w wybranych działalnościach przedsiębiorstwa.

b) jest prowadzone tylko w przypadku określania wielkości zapasów.

c) pozwala określić cele i kierunki rozwoju przedsiębiorstwa.

d) to odrębne działalnie niepowiązane z pozostałymi elementami zarządzania.

16. Plan funkcjonowania przedsiębiorstwa, gospodarstwa rolnego lub wprowadzenia do niego

nowych przedsięwzięć, zawierający cele, środki, warunki i metody działania

oraz przewidywane wyniki ekonomiczne i skutki finansowe, to

a) biznesplan.

b) analiza finansowa.

c) analiza statystyczna.

d) analiza ekonomiczna.

17. Cel zewnętrzny, dla którego opracowywany jest biznesplan, to

a) analiza ekonomiczna.

b) kontrola skuteczności zarządzania.

c) zdobycie środków zewnętrznych na finansowanie planowanych zamierzeń.

d) określenie strategii działania na rynku.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

18. Charakterystyka przedsiębiorstwa w biznesplanie polega na

a) określeniu posiadanych nieruchomości, wyposażenia technicznego, struktury

produkcji.

b) opisie organizacji produkcji.

c) wskazaniu zalet i wad stosowanej technologii.

d) określeniu prognozy sprzedaży produktu.

19. Analiza rynku zbytu produktów w biznesplanie, polega na

a) określeniu ilości zakładów, hurtowni oraz konkurencji.

b) uwzględnieniu zmian technologii, klęsk żywiołowych.

c) badaniu płynności środków pieniężnych.

d) określeniu granicy zadłużenia.

20. Biznesplan powinien być

a) starannie opracowany i bardzo szczegółowy.

b) starannie opracowany i możliwie krótki.

c) bardzo obszerny ze szczegółowo przedstawioną sytuacją przedsiębiorstwa.

d) bardzo krótki i przedstawiający tylko opis planowanego przedsięwzięcia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

KARTA ODPOWIEDZI

Imię i nazwisko

..........................................................................................

Planowanie i kontrola w przedsiębiorstwie

Zakreśl poprawną odpowiedź.

Nr zadania

Odpowiedź

Punkty

1

a

b

c

d

2

a

b

c

d

3

a

b

c

d

4

a

b

c

d

5

a

b

c

d

6

a

b

c

d

7

a

b

c

d

8

a

b

c

d

9

a

b

c

d

10

a

b

c

d

11

a

b

c

d

12

a

b

c

d

13

a

b

c

d

14

a

b

c

d

15

a

b

c

d

16

a

b

c

d

17

a

b

c

d

18

a

b

c

d

19

a

b

c

d

20

a

b

c

d

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

6. LITERATURA

1. Filar E., Skrzypek J.: Biznesplan. Poltext, Warszawa 2000

2. Grontkowska A.: Podstawy ekonomiki agrobiznesu cz.2. WSiP, Warszawa 2000

3. Guzera K.: Ekonomika przedsiębiorstw cz.3. Difin, Warszawa 2006

4. Klepacki B.: Ekonomika i organizacja rolnictwa. WSiP, Warszawa 1999

5. Komosa A.: Szkolny słownik ekonomiczny. Ekonomik, Warszawa 2002

6. Niedzielski E., Łapińska A.: Zarządzanie firmą. WSiP, Warszawa 1999

7. Rozporządzenie Rady Ministrów z 20 stycznia 2004r. w sprawie Polskiej Klasyfikacji

Działalności (Dz. U. nr 33, poz. 289)

8. Ustawa z 15 września 2000 r. kodeks spółek handlowych (Dz. U. Nr 94, poz. 1037 ze zm.)

9. Ustawa z 2 lipca 2004 r. o swobodzie działalności gospodarczej (Dz. U. Nr 173, poz.

1807 ze zm.)

10. Ustawa z 23 kwietnia 1964r Kodeks cywilny (Dz.U. Nr 16, poz. 93 z późn. zm.)

11. Ziętara W.: Ekonomika i organizacja przedsiębiorstwa rolniczego. FAPA, Warszawa 1998

Wyszukiwarka

Podobne podstrony:

10 Planowanie przedmiotu dziala Nieznany (2)

1996 10 26 praid 18571 Nieznany

10 Poslugiwanie sie dokumentacj Nieznany

Cwiczenia nr 10 (z 14) id 98678 Nieznany

2008 10 06 praid 26459 Nieznany

10 zaburzenia organiczneid 1121 Nieznany

Planowanie wycena przedsiebiors Nieznany

10 Sprawdzenie Konstrukcji Ze W Nieznany (2)

12 TECHNOLOGIA I KONTROLA ZAGES Nieznany (2)

mat bud cwicz 10 11 id 282450 Nieznany

choroby tarczycy w okresie prze Nieznany

Cw 5 10 Analiza tolerancji i od Nieznany

10 1 1 83 2318id 10401 Nieznany

10 Sporzadzanie i ekspedycja wy Nieznany (2)

analiza swot (10 stron) id 6157 Nieznany

10 Rownanie Naviera Stokesaid 1 Nieznany (2)

Angielski 4 10 2013 id 63977 Nieznany

więcej podobnych podstron