Biuletyn Rachunkowości i Finansów 10/2007 z 15.05.2007, str. 38

1. Jak rozliczać odpisy amortyzacyjne od aktywów sfinansowanych

częściowo z dotacji

PROBLEM

W 2006 r. firma kupiła trzy maszyny i wystąpiła o dofinansowanie z UE. Pierwsza maszyna o wartości 1 191

560,65 zł amortyzowana jest od maja 2006 r., druga maszyna o wartości 27 803,08 zł oraz trzecia o wartości

886 165,78 zł - od czerwca. W grudniu otrzymaliśmy dotację z UE o łącznej wartości 1 250 000 zł. Jak należy

zaksięgować korektę odpisów amortyzacyjnych?

RADA

Dla celów bilansowych odpisy amortyzacyjne nie wymagają korekt - stanowią one w całości koszty bilansowe. Różne jest

natomiast ujęcie podatkowe i bilansowe otrzymanej dotacji. RMP podlegają wyrównaniu za okres przed otrzymaniem dotacji.

UZASADNIENIE

Odpisy amortyzacyjne w całości stanowią koszty dla celów podatkowych i bilansowych do momentu wpływu dotacji

otrzymanej na zakup środka trwałego. W momencie otrzymania dotacji jednostka powinna wyodrębnić z odpisów

amortyzacyjnych taką ich część, która jest równa kwocie dotacji. Odpisy te nie mogą zostać zaliczone do kosztów

podatkowych.

Natomiast dotacje na sfinansowanie zakupów środków trwałych są różnie ujmowane do celów bilansowych i podatkowych.

Środki pieniężne otrzymane na sfinansowanie nabycia środków trwałych, jeżeli stosownie do innych ustaw nie zwiększają

kapitałów (funduszy) własnych, zalicza się do rozliczeń międzyokresowych przychodów. Kwoty zaliczone do rozliczeń

międzyokresowych przychodów zwiększają stopniowo pozostałe przychody operacyjne, równolegle do odpisów

amortyzacyjnych lub umorzeniowych od środków trwałych sfinansowanych z tego źródła.

Odnosząc się do danych przedstawionych w pytaniu, należy zauważyć, że podana została informacja o dotacji łącznej na

trzy maszyny. Z wniosku, a następnie umowy podpisanej z PARP dokładnie wynika, które koszty i w jakiej wysokości będą

zwracane. Zatem należałoby odpowiednio rozdzielić kwotę dotacji na każdą z maszyn, w oparciu o dokumentację, na

podstawie której dotacja została przyznana.

Przykład 1

Dla celów poniższego przykładu założono, że na każdą maszynę przypada część dotacji odpowiadająca

udziałowi wartości poszczególnej maszyny w ogólnej wartości początkowej wszystkich trzech urządzeń. Wartość

dotacji wynosi 1 250 000 zł.

Spółka kupiła w 2006 r. następujące maszyny:

n I maszyna:

- wartość początkowa - 1 191 560,65 zł,

- data zakupu - kwiecień 2006 r.,

- rozpoczęcie amortyzacji - maj 2006 r.,

- podatkowa stawka amortyzacyjna - 28%,

- metoda amortyzacji - liniowa,

- kwota amortyzacji miesięcznej - 27 803,08 zł;

n II maszyna:

- wartość początkowa - 988 564,98 zł,

INFORLEX.PL Księgowość

http://ksiegowosc3.inforlex.pl/szukaj/wyniki/drukuj,po,I83.2007.010.0...

1 of 5

2013-05-12 17:48

- data zakupu - czerwiec 2006 r.,

- podatkowa stawka amortyzacyjna - 28%,

- metoda amortyzacji - liniowa,

- kwota amortyzacji miesięcznej - 23 066,52 zł,

- informacja dodatkowa - skorzystano z premii podatkowej, odpis jednorazowy 30%;

n III maszyna:

- wartość początkowa - 886 165,78 zł,

- data zakupu - czerwiec 2006 r.,

- podatkowa stawka amortyzacyjna - 28%,

- metoda amortyzacji - liniowa,

- kwota amortyzacji miesięcznej - 20 677,20 zł,

- informacja dodatkowa - skorzystano z premii podatkowej, odpis jednorazowy 30%.

I. Obliczenie wartości dotacji przypadającej na poszczególną maszynę:

Łączna wartość maszyn: 1 191 560,65 zł + 988 564,98 zł + 886 165,78 zł = 3 066 291,41 zł.

n I maszyna: 1 191 560,65 zł : 3 066 291,41 zł × 1 250 000 zł = 485 750 zł,

n II maszyna: 988 564,98 zł : 3 066 291,41 zł × 1 250 000 zł = 403 000 zł,

n III maszyna: 886 165,78 zł : 3 066 291,41 zł × 1 250 000 zł = 361 250 zł.

II. Obliczenie udziału dotacji przypadającej na poszczególną maszynę w wartości tej maszyny:

n I maszyna: 485 750 : 1 191 560,65 × 100 = 40,77%,

n II maszyna: 403 000 : 988 564,98 × 100 = 40,77%,

n III maszyna: 361 250 : 886 165,78 × 100 = 40,77%.

III. Wyliczenie wartości dotacji przypadającej na odpisy amortyzacyjne dokonane przed miesiącem otrzymania

dotacji, tj. grudniem 2006 r.:

n I maszyna: 8 miesięcy × 27 803,08 zł × 40,77% = 90 682,53 zł,

n II maszyna: 30% × 988 564,98 zł × 40,77% = 120 911,38 zł,

n III maszyna: 30% × 886 165,78 × 40,77% = 108 386,94 zł.

W grudniu 2006 r. należy skorygować koszty uzyskania przychodów o kwotę

319 980,84 zł (90 682,52 zł + 120 911,38 zł + 108 386,94 zł).

IV. Wyliczenie wartości dotacji przypadającej na miesięczne odpisy amortyzacyjne:

n I maszyna: 27 803,08 zł × 40,77% = 11 335,32 zł,

n II maszyna: 23 066,52 zł × 40,77% = 9404,22 zł,

n III maszyna: 20 677,20 zł × 40,77% = 8430,09 zł.

Począwszy od stycznia 2007 r. z kosztów uzyskania przychodów będzie wyłączana kwota 29 169,63 zł (11

335,32 zł + 9404,22 zł + 8430,09 zł).

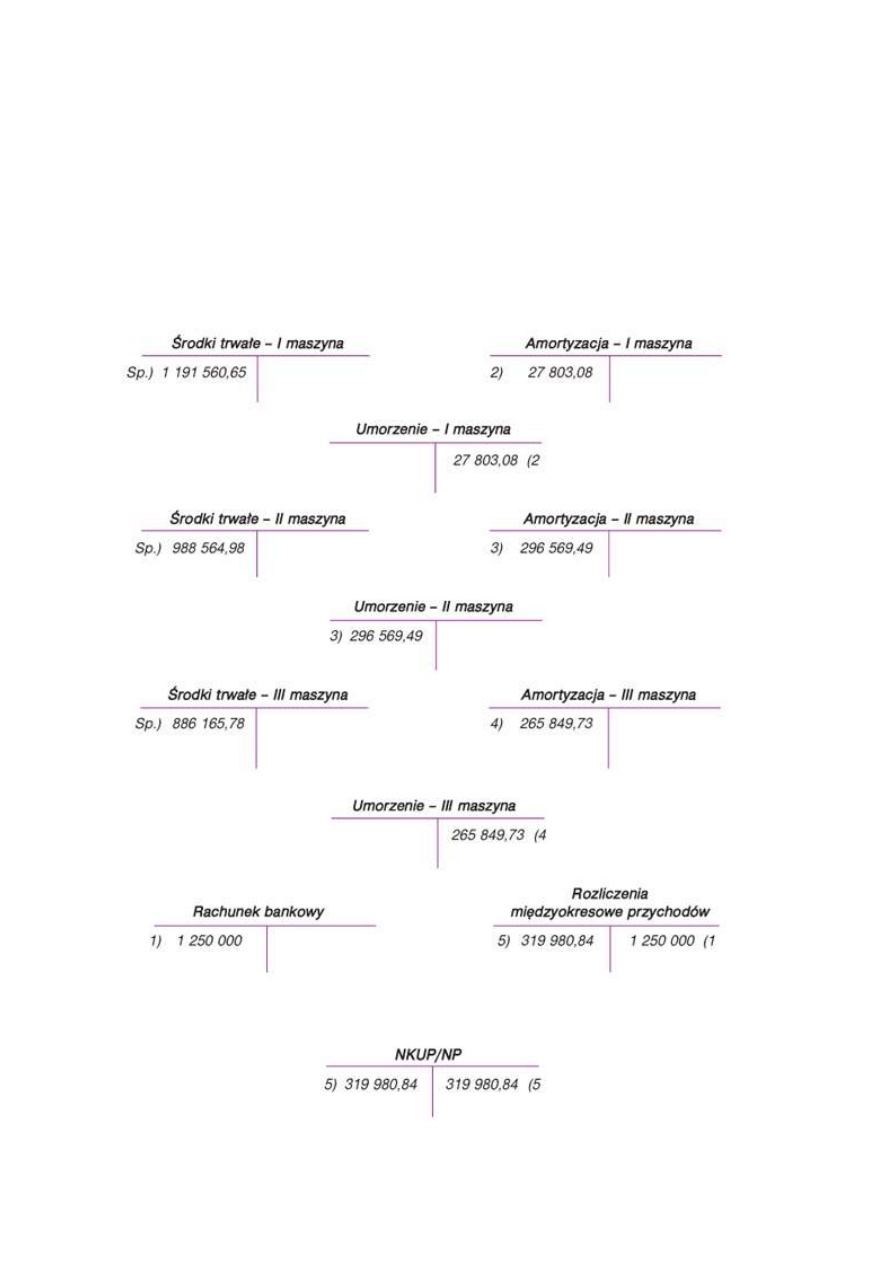

Ewidencja księgowa w grudniu

1. Otrzymanie dotacji - wpływ na rachunek bankowy:

Wn „Rachunek bankowy” 1 250 000 Ma „Rozliczenia międzyokresowe przychodów” 1 250 000

2. Odpis amortyzacyjny dla I maszyny:

Wn „Amortyzacja” 27 803,08 Ma „Umorzenie środków trwałych” 27 803,08

INFORLEX.PL Księgowość

http://ksiegowosc3.inforlex.pl/szukaj/wyniki/drukuj,po,I83.2007.010.0...

2 of 5

2013-05-12 17:48

3. Odpis amortyzacyjny dla II maszyny:

Wn „Amortyzacja” 296 569,49 Ma „Umorzenie środków trwałych” 296 569,49

4. Odpis amortyzacyjny dla III maszyny:

Wn „Amortyzacja” 265 849,73 Ma „Umorzenie środków trwałych” 265 849,73

5. Rozliczenie części dotacji przypadającej na już dokonane odpisy amortyzacyjne:

Wn „Rozliczenia międzyokresowe przychodów” 319 980,84

Ma „Pozostałe przychody operacyjne” 319 980,84

- ewidencja pozabilansowa - koszty i przychody niepodatkowe

Wn „NKUP” /Ma „NP” 319 980,84

Ewidencja pozabilansowa

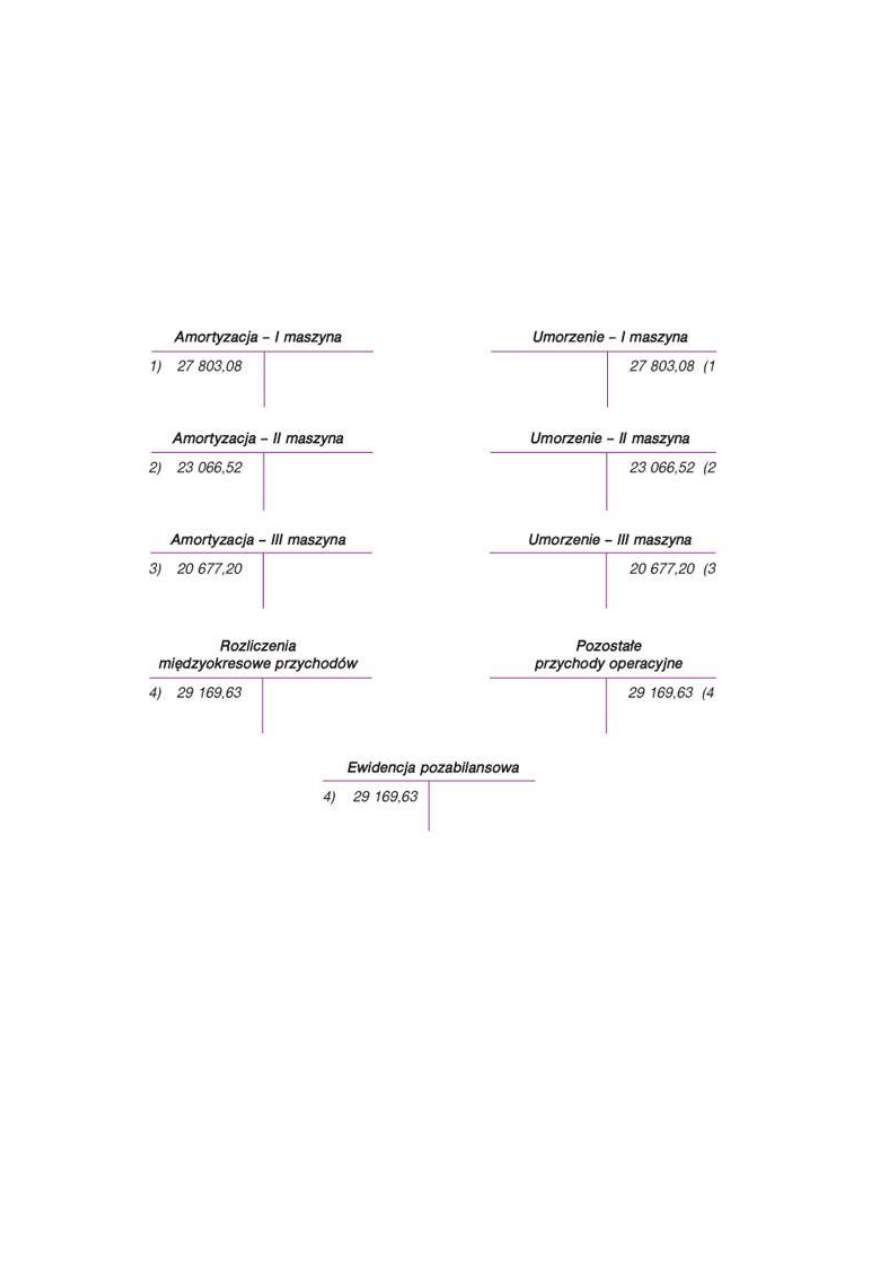

Ewidencja księgowa począwszy od stycznia 2007 r.

1. Odpis amortyzacyjny dla I maszyny:

INFORLEX.PL Księgowość

http://ksiegowosc3.inforlex.pl/szukaj/wyniki/drukuj,po,I83.2007.010.0...

3 of 5

2013-05-12 17:48

Wn „Amortyzacja” 27 803,08 Ma „Umorzenie środków trwałych” 27 803,08

2. Odpis amortyzacyjny dla II maszyny:

Wn „Amortyzacja” 23 066,52 Ma „Umorzenie środków trwałych” 23 066,52

3. Odpis amortyzacyjny dla III maszyny:

Wn „Amortyzacja” 20 677,20 Ma „Umorzenie środków trwałych” 20 677,20

4. Rozliczenie części dotacji przypadającej na odpisy amortyzacyjne:

Wn „Rozliczenia międzyokresowe przychodów” 29 169,63 Ma „Pozostałe przychody operacyjne” 29 169,63

- ewidencja pozabilansowa - koszty i przychody niepodatkowe

Wn „NKUP”/Ma „NP” 29 169,63

Należy zaznaczyć, że w przykładzie przyjęto uproszczenie polegające na założeniu, że amortyzacja liczona

zgodnie z przepisami podatkowymi wypełnia przesłanki prawa bilansowego. Z ustawy o rachunkowości

wynika, że przy ustalaniu okresu amortyzacji i rocznej stawki amortyzacyjnej uwzględnia się okres

ekonomicznej użyteczności środka trwałego. Należałoby udowodnić, że w ciągu pół roku II i III maszyna

zużywają się w 30%.

Jeśli dla przedmiotowych maszyn ustalono inne stawki amortyzacji bilansowej i podatkowej, wówczas na konto „Pozostałe

przychody operacyjne” odnosi się wartość dotacji przypadającą na odpisy amortyzacyjne ustalone zgodnie z ustawą o

rachunkowości.

Przykład 2

Dla II maszyny ustalono ośmioletni okres ekonomicznej użyteczności. Miesięczna stawka amortyzacyjna wynosi

10 297,55 zł (988 564,98 zł : 96 miesięcy).

Oznacza to, że co miesiąc kwota rozliczeń międzyokresowych przychodów odnoszona na konto „Pozostałych

przychodów operacyjnych”, z tytułu amortyzacji tylko tej maszyny, będzie wynosić 4198,31 zł (10 297,55 zł ×

INFORLEX.PL Księgowość

http://ksiegowosc3.inforlex.pl/szukaj/wyniki/drukuj,po,I83.2007.010.0...

4 of 5

2013-05-12 17:48

Źródło: INFORLEX.PL Księgowość publikacja z serii INFORLEX

Copyright © 2013 INFOR PL S.A. Wszelkie prawa zastrzeżone.

40,77%). Natomiast koszty uzyskania przychodów będą pomniejszane o kwotę 9404,22 zł.

Przychodami są w szczególności otrzymane pieniądze. Dlatego w momencie otrzymania dotacji stanowić ona będzie

przychód dla celów podatkowych. Jednocześnie dotacje otrzymane na pokrycie kosztów albo jako zwrot wydatków

związanych z zakupem środków trwałych, od których dokonuje się odpisów amortyzacyjnych, są wolne od podatku

dochodowego.

Nie uważa się natomiast za koszty uzyskania przychodów odpisów z tytułu zużycia środków trwałych dokonywanych od tej

części ich wartości, która odpowiada poniesionym wydatkom na nabycie tych środków, zwróconym podatnikowi w

jakiejkolwiek formie. Oznacza to, że odpisy amortyzacyjne w części sfinansowanej dotacją nie są od tego momentu kosztem

uzyskania przychodów.

Tym samym w momencie otrzymania dotacji należy skorygować dokonane uprzednio odpisy amortyzacyjne w części

pokrytej dofinansowaniem. Kwota ta pomniejszy koszty uzyskania przychodu. Korekty powinno się dokonać w deklaracji za

miesiąc, w którym środki z dotacji wpłyną na konto bankowe firmy, tutaj w grudniu 2006 r. Od tego momentu kolejne

odpisy amortyzacyjne trzeba rozliczać, uwzględniając podział na część dofinansowaną i część pokrytą z własnych środków -

ta ostatnia będzie zaliczana do kosztów uzyskania przychodu.

Zaznaczyć przy tym należy, że otrzymana dotacja nie wpłynie na wielkość wartości początkowej maszyn ani na wielkość

odpisów amortyzacyjnych wykazywanych w ewidencji środków trwałych. Powinno się jedynie wydzielić z odpisów

amortyzacyjnych taką ich część, która będzie równa kwotowo otrzymanej dotacji. I ta wydzielona część odpisów nie może

być zaliczona do kosztów uzyskania przychodów.

Powyższe stanowisko znajduje potwierdzenie w postanowieniach w sprawie interpretacji przepisów prawa wydawanych przez

organy podatkowe. Trafnie ujął to zagadnienie Naczelnik Urzędu Skarbowego w Końskich, który w postanowieniu z 3 marca

2006 r. (sygn.

PD 415/35/2005/2006

), wyjaśnił: „Korekta odpisów amortyzacyjnych jest dokonywana w miesiącu

otrzymania dotacji, a Spółka nie ponosi żadnych konsekwencji podatkowych w związku z zaliczeniem amortyzacji do

kosztów za okres poprzedzający otrzymanie tych środków”

.

l art. 12 ust. 1 pkt 1, art. 17 ust. 1 pkt 21, art. 16 ust. 1 pkt 48 ustawy z 15 lutego 1992 r. o podatku

dochodowym od osób prawnych - j.t. Dz.U. z 2000 r. Nr 54, poz. 654; ost.zm. Dz.U. z 2006 r. Nr 251, poz.

1847

l art. 32, art. 41 ust. 1 pkt 2 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2002 r. Nr 76,

poz. 694; ost.zm. Dz.U. z 2006 r. Nr 208, poz. 1540

Wioletta Roman

doradca podatkowy

INFORLEX.PL Księgowość

http://ksiegowosc3.inforlex.pl/szukaj/wyniki/drukuj,po,I83.2007.010.0...

5 of 5

2013-05-12 17:48

Wyszukiwarka

Podobne podstrony:

Jak rozliczysz czynsz za dzierżawę obejmujący podatek od nieruchomości i opłaty za media, Nieruchomo

Jak ustalać amortyzację od środków trwałych objętych odpisem aktualizującym, RACHUNKOWOŚĆ

Sprawdź, jak rozliczyć pracownika za delegację w dniu wolnym od pracy!

Jak rozliczyć w księgach rachunkowych darowiznę w postaci usług

Jak rozliczyć IKZE w PIT

Jak przestac palic Wolnosc od Nieznany

Przyjaźń jest jak dwukierunkowa ulica, S E N T E N C J E, E- MAILE OD PANA BOGA

ROZLICZENIA Z TYTUŁU PODATKU OD TOWARÓW I USŁUG

odpisy amortyzacujne w kpis kolumna 13

Jak rozliczac zasilki n

Jak sprawdzic czy pracodawca od Nieznany

Jak rozliczyc zagraniczne dochody na PIT 36 i skorzystac z ulgi abolicyjnej

Cukrowy Detoks czyli jak skutecznie odzwyczaić się od słodyczy

Ekwiwalenty za uľywanie przez pracownik˘w wasnej odzieľy i obuwia, Rozliczenie zakupu towaru od kon

Jak rozliczyć przychody z giełdy i inne przychody z kapitałów pieniężnych

jak odróżnić choroby żył od tętnic, fizjoterapia, drenaż limfatyczny

Jak rozliczysz wydatki na eksploatację samochodu zastępczego używanego w ramach umowy leasingu

więcej podobnych podstron