Jak rozliczyć IKZE w PIT?

Od 2012 roku podatnikowi, który chce w przyszłości otrzymywać

większą emeryturę, aniżeli tylko ta z państwowego systemu (ZUS, KRUS), przysługuje

prawo do odliczenia kwot wpłaconych na indywidualne konto zabezpieczenia

emerytalnego (IKZE). Warto pamiętać, że w przypadku tej ulgi obniżeniu ulega

podstawa opodatkowania, tj. dochód, jaki uzyskał podatnik w roku podatkowym, a nie

sam podatek. IKZE nie należy mylić z IKE (Indywidualne Konto Emerytalne). Wpłaty

na IKE nie dają bowiem prawa do odliczenia ich od dochodu.

KTO?

Ulga podatkowa związana z IKZE obniża dochód podatnika i skorzystać z niej mogą osoby,

które:

1. Rozliczają się na zasadach ogólnych według skali podatkowej (PIT-37, PIT-36) –

otrzymujący wynagrodzenie, np. na podstawie umowy o pracę, umowy zlecenia lub umowy o

dzieło, a także prowadzący działalność gospodarczą, działy specjalne produkcji rolnej czy też

uzyskujący przychody z najmu lub dzierżawy.

2. Rozliczają się liniowo (19% podatku – PIT- 36L).

3. Rozliczają się ryczałtem ewidencjonowanym (PIT-28) – pod warunkiem, że ulga nie

została odliczona od dochodu na podstawie ustawy o PIT.

Prawo do skorzystania z ulgi mają osoby, które ukończyły 16 lat, przy czym mogą one

dokonywać wpłat na (IKZE), a tym samym skorzystać z ulgi, tylko w roku kalendarzowym, w

którym uzyskują dochody z pracy wykonywanej na podstawie umowy o pracę.

Ulga podatkowa z IKZE ma indywidualny charakter i dotyczy wyłącznie podatnika, który

dokonywał w roku podatkowym wpłat na konto IKZE. Bez znaczenia zatem pozostaje

kwestia, czy podatnik rozlicza się indywidualnie, czy też wspólnie z małżonką (małżonkiem)

lub jako osoba samotnie wychowująca dzieci.

ILE?

W latach 2012-2013 wysokość limitu wpłat na IKZE była zależna od wysokości kwoty

stanowiącej podstawę wymiaru składki na ubezpieczenie emerytalne, ustalonej dla

Oszczędzającego za rok poprzedni.. Sposób wyliczenia limitu był skomplikowany i różny dla

każdego Oszczędzającego. Było to niekorzystne dla przedsiębiorców, którzy płacili niskie

składki (limit był na niskim poziomie).

Od 15 stycznia 2014 roku wysokość limitu jest identyczna dla każdego Oszczędzającego.

Co roku, minister właściwy do spraw zabezpieczenia społecznego ogłasza maksymalną

wysokość kwoty wpłat na IKZE do końca roku, poprzedzającego rok, w którym będą

dokonywane wpłaty na IKZE. Na tej zmianie skorzystali przede wszystkim przedsiębiorcy,

ponieważ limit wpłat stał się jednakowy dla wszystkich. W roku 2014 wyjątkowo, wysokość

kwoty wpłat na IKZE została określona w art. 31 ustawy z 6 grudnia 2013r. o zmianie

niektórych ustaw w związku z określeniem zasad wypłaty emerytur ze środków

zgromadzonych w otwartych funduszach emerytalnych, i wynosił: 4 495,20 zł.

Natomiast, zgodnie z obwieszczeniem ministra pracy i polityki społecznej z dnia 18 listopada

2014 r. limit wpłat na indywidualne konto zabezpieczenia emerytalnego w roku 2015

wynosi 4750,80 zł.

Należy pamiętać, że aby mieć możliwość skorzystania z ulgi, można oszczędzać tylko na

jednym koncie zabezpieczenia emerytalnego.

JAK?

Korzystanie z ulgi jest bardzo proste. Należy wypełnić odpowiednie zeznanie roczne (np. PIT

– 37 ) dołączając do niego załącznik PIT/O. W załączniku należy wypełnić rubrykę nr 7 w

części B, zaś wyliczone kwoty odliczeń wykazać w zeznaniu rocznym w rubryce dot.

odliczeń od dochodu.

Na co zwrócić uwagę rozliczając PIT?

Przystępując do wypełnienia PIT, by uniknąć ewentualnych błędów, warto sprawdzić, jakie

błędy najczęściej popełniają podatnicy:

- Wybór formularza – osoby, które mają zamiar złożyć w urzędzie skarbowym (wysłać

pocztą) PIT, muszą pamiętać o pobraniu aktualnego druku i wypełnianiu aktualnego

formularza. Błędem jest wypełnienie nieodpowiedniego druku PIT. Dla ułatwienia warto

pamiętać, że formularze oznaczone są indeksami i tym powinniśmy kierować się pobierając

właściwy druk. Nieprawidłowe rozliczenie ulg podatkowych ( np. dokonanie nienależnych

odliczeń).

- Niewypełnienie wszystkich wymaganych pól formularza – podatnicy bardzo często

składają niekompletnie uzupełnione formularze, np. nie uzupełniając pozycji dotyczącej

roku, za który zeznanie jest składane, sposobu opodatkowania, celu złożenia formularza,

informacji o załącznikach czy podpisu na zeznaniu. Niezamieszczenie danych rodzi w

niektórych przypadkach obowiązek korekty zeznania, czasem złożenia dodatkowych

wyjaśnień i uzupełnień.

- Pomyłki w numerach identyfikacyjnych – wpisanie do formularza niewłaściwego numeru

NIP lub PESEL lub też niewpisanie przez podatnika rozliczającego ulgę prorodzinną np.

numeru PESEL dziecka.

- Błędy przy zaokrąglaniu kwot w zeznaniu – końcówka kwoty od 50 groszy jest

zaokrąglana w górę, zaś poniżej zaokrąglana w dół.

- Podpis – pamiętajmy o podpisaniu deklaracji. Wbrew pozorom jest to częsty błąd

popełniany przez podatników.

IKZE w PIT

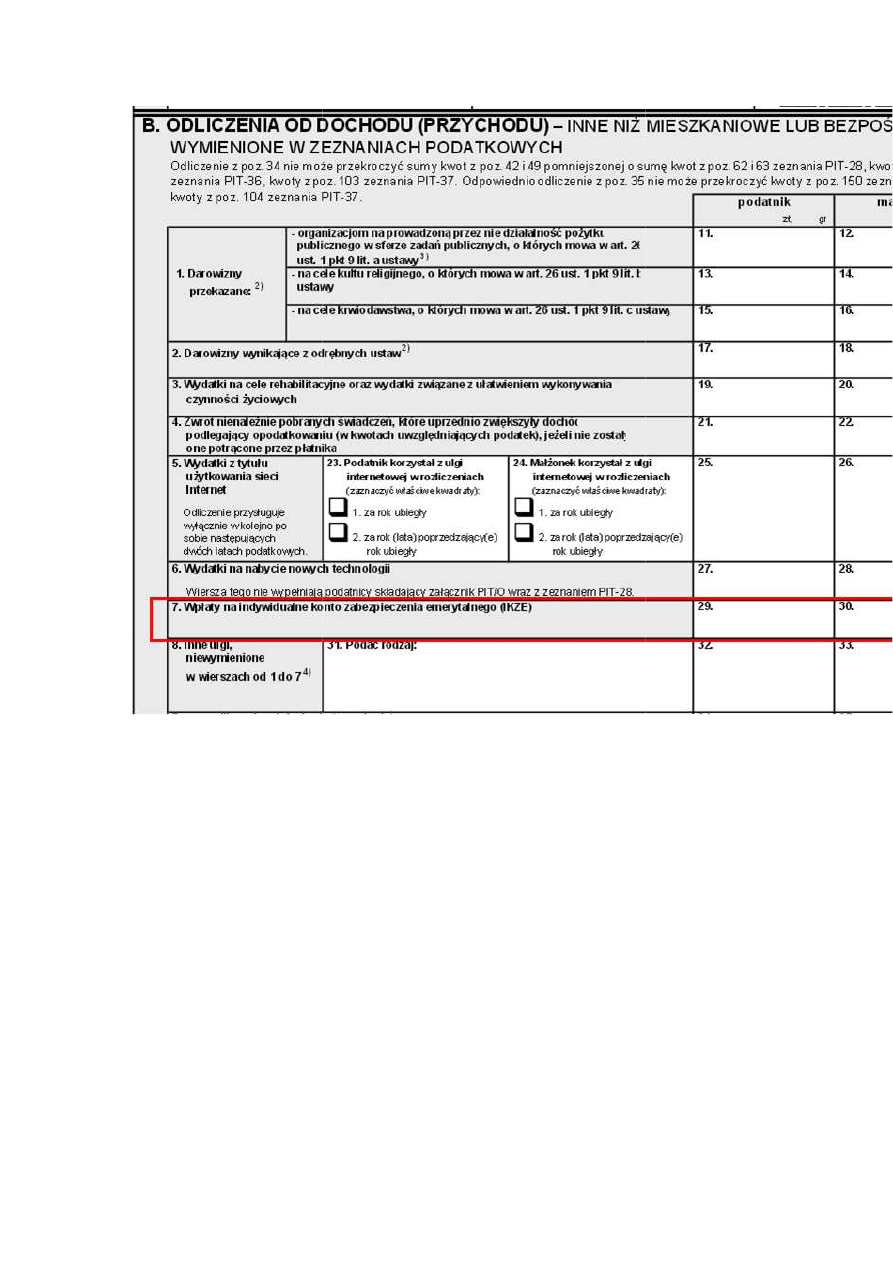

Odliczenie dotyczące IKZE należy wpisać w formularzu PIT – 0, składanym razem z

odpowiednim zeznaniem rocznym (np. PIT – 36), w rubryce 7 w pozycji 29

(ewentualnie 30) w części B: Odliczenia od dochodu (przychodu ) – inne niż mieszkaniowe

lub bezpośrednio wymienione w zeznaniach podatkowych. Wyliczone kwoty odliczeń należy

zaś wykazać w zeznaniu rocznym w rubryce dotyczącej odliczeń od dochodu.

IKZE – warto wiedzie

- Jakie skutki podatkowe niesie za sob

na IKZE? Czy muszę dokonywa

wraz z odsetkami za zwłokę?

Wcześniejsza wypłata środków z IKZE

koniecznością wykazania wypłaconej kwoty w zeznaniu rocznym

wypłaty. Tę kwotę należy równie

opodatkowany wg skali podatkowej.

- Czy prowadząc działalność

skorzystać z ulgi?

Forma oraz sposób opodatkowania działalno

IKZE. Z ulgi mogą korzysta

opodatkowaną podatkiem liniowym j

opodatkowanym ryczałtem od przychodów ewidencjonowanych, jak i prowadz

specjalne produkcji rolnej.

warto wiedzieć

Jakie skutki podatkowe niesie za sobą wcześniejsza wypłata środków zgromadzonych

dokonywać korekt zeznań rocznych i zapłaty zaległego podatku

ę?

rodków z IKZE

, tj. przed osiągnięciem 65 roku ż

wykazania wypłaconej kwoty w zeznaniu rocznym

za rok, w którym dokonano

ż

y również opodatkować jako dochód z innych

opodatkowany wg skali podatkowej.

c działalność gospodarczą opodatkowaną podatkiem liniowym mog

Forma oraz sposób opodatkowania działalności gospodarczej nie ma znaczenia w kontek

korzystać zarówno osoby prowadzące działalno

podatkiem liniowym jak i wg skali. Ulga przysługuje ponadto podatnikom

opodatkowanym ryczałtem od przychodów ewidencjonowanych, jak i prowadz

rodków zgromadzonych

rocznych i zapłaty zaległego podatku

oku życia, wiąże się z

za rok, w którym dokonano

jako dochód z innych źródeł –

podatkiem liniowym mogę

ci gospodarczej nie ma znaczenia w kontekście

ce działalność gospodarczą

ak i wg skali. Ulga przysługuje ponadto podatnikom

opodatkowanym ryczałtem od przychodów ewidencjonowanych, jak i prowadzących działy

- Czy w związku z korzystaniem z ulgi muszę gromadzić jakieś dokumenty?

Tak. W razie kontroli podatkowej należy wykazać, że prawo do ulgi przysługiwało.

Dowodami w tym zakresie będzie przede wszystkim umowa z podmiotem prowadzącym

IKZE, jak również dowody wpłaty środków na zabezpieczenie emerytalne. Pamiętać należy,

ż

e

podstawą do odliczenia mogą być jedynie kwoty faktycznie wpłacone

, a nie tylko

naliczone.

Dokumenty te należy przechowywać przez okres 5 lat

.

- Czy mogę korzystać jednocześnie z preferencji podatkowych przewidzianych dla IKZE

oraz dla IKE?

Tak. Podatnik może oszczędzać jednocześnie zarówno na IKE jak i IKZE. Ulga podatkowa

przewidziana dla oszczędzających na IKE będzie miała zastosowanie w momencie wypłaty

ś

rodków zgromadzonych na emeryturę w postaci zwolnienia ich z opodatkowania, zaś

oszczędzając na IKZE podatnik ma możliwość skorzystania z ulgi już w rozliczeniu za rok, w

którym dokonał wpłat na konto.

- Czy jak jestem zatrudniony na umowę zlecenia lub umowę o dzieło mogę skorzystać z

ulgi?

Tak. Podatnikowi, który uzyskuje tego typu dochody przysługuje prawo do obniżenia

podstawy opodatkowania o kwoty składek wpłaconych na IKZE.

Czy osoby podlegające samozatrudnieniu mogą skorzystać z ulgi dotyczącej IKZE?

Tak. Osoby podlegające samozatrudnieniu (prowadzące jednoosobową działalność

gospodarczą) mogą skorzystać z ulgi dotyczącej IKZE, wykazując ją w zeznaniu za 2014 r

- Czy wpłaty na IKZE podlegają zwolnieniu z podatku od zysków kapitałowych?

Tak, zgodnie z przepisami prawa podatkowego wpłaty te są zwolnione od opodatkowania.

- Co dzieje się w momencie wycofania środków z IKZE po zakończeniu oszczędzania z

punktu widzenia prawa podatkowego ?

Ś

rodki wypłacane po zakończeniu oszczędzania na IKZE będą opodatkowane podatkiem

dochodowym według skali podatkowej. Otrzymany przychód z tytułu zwrotu wpłat na IKZE

wykazywany jest na odpowiednim formularzu wystawianym przez odpowiedni fundusz. Ta

informacja jest przekazywana do beneficjenta zwrotu oraz właściwego dla tej osoby urzędu

skarbowego. Odbiorca zwrotu jest obowiązany do zapłaty podatku i wykazania kwoty zwrotu

w rocznym rozliczeniu podatkowym. W przypadku wypłaty w ratach, podatek będzie

pobierany w formie zaliczek przez płatnika (instytucję wypłacającą).

- Czy – jeśli nie osiągnięto dochodu w danym roku – przysługuje prawo do odliczenia z

tytułu wpłat na IKZE?

Nie. Prawo do odliczenia nie przysługuje, jeżeli nie osiągnięto dochodu w danym roku.

Wyszukiwarka

Podobne podstrony:

Jak rozliczyc zagraniczne dochody na PIT 36 i skorzystac z ulgi abolicyjnej

Jak rozliczyć zagraniczne dochody i wypełnić PIT 36

Jak rozliczyć w księgach rachunkowych darowiznę w postaci usług

Jak rozliczac zasilki n

Jak rozliczać odpisy amortyzacyjne od aktywów sfinansowanych częściowo z dotacji

Informacja o rozliczeniu rocznym PIT za 2014 r

Jak rozliczyć przychody z giełdy i inne przychody z kapitałów pieniężnych

Jak rozliczysz wydatki na eksploatację samochodu zastępczego używanego w ramach umowy leasingu

Jak rozliczać i ewidencjonować zasiłek chorobowy(1)

Jak rozliczać premie pieniężne otrzymane w, Księgowe

Jak rozliczysz czynsz za dzierżawę obejmujący podatek od nieruchomości i opłaty za media, Nieruchomo

Zakładamy własną firmę jak rozliczać siebie i pracowników z ZUS

Jak rozliczyć w księgach rachunkowych darowiznę w postaci usług

dotacja bezzwrotna jak rozliczyć

więcej podobnych podstron